シングルオリジンティー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

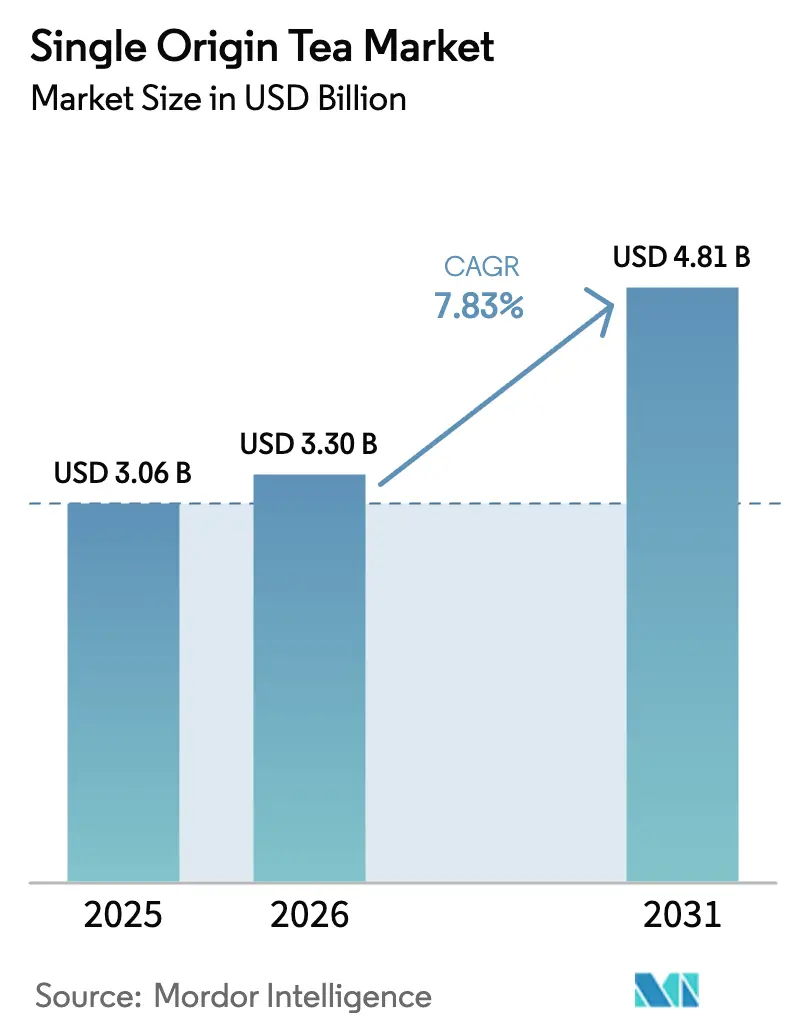

| 市場規模 (2026) | 3.3 十億米ドル |

| 市場規模 (2031) | 4.81 十億米ドル |

| 成長率 (2026 - 2031) | 7.83% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるシングルオリジンティー市場分析

シングルオリジンティー市場規模は2025年に30億6,000万米ドルと評価され、2026年の33億米ドルから2031年には48億1,000万米ドルへと成長し、予測期間(2026年〜2031年)における年平均成長率(CAGR)は7.83%と推定されます。プレミアム化の進展、健康・ウェルネス意識の高まり、およびデジタルコマースの急拡大が、産地追跡可能なテロワール特化型茶への需要を押し上げています。消費者は持続可能性と真正性という自らの価値観に合致する製品を求めるなかで、透明性の高い原産地情報を提供する茶園をますます選好するようになっています。これに応じ、生産者はブロックチェーンによるトレーサビリティを導入し、カーボンスマートな農業慣行を採用してこれらの期待に応えています。小売業者は厳選されたアソートメントにより、ニッチな嗜好に対応し品質を重視する方向へと焦点を移しています。一方、カフェや専門ティーハウスは産地のストーリーを積極的に打ち出しており、これにより提供する商品の知覚価値が高まるとともに、消費者との深い結びつきが生まれています。世界の茶供給量の約60%を担う小規模農家は、新たな収入源を活用しつつあります[1]出典:国際持続可能開発研究所(International Institute of Sustainable Development)、"「茶の価格と持続可能性」、iisd.org。直接取引によるプレミアム価格は公正な報酬をもたらし、炭素クレジットは気候関連の課題がもたらす財務的なプレッシャーを軽減しながら、環境的に持続可能な農業慣行の推進に貢献しています。

主要レポートの要点

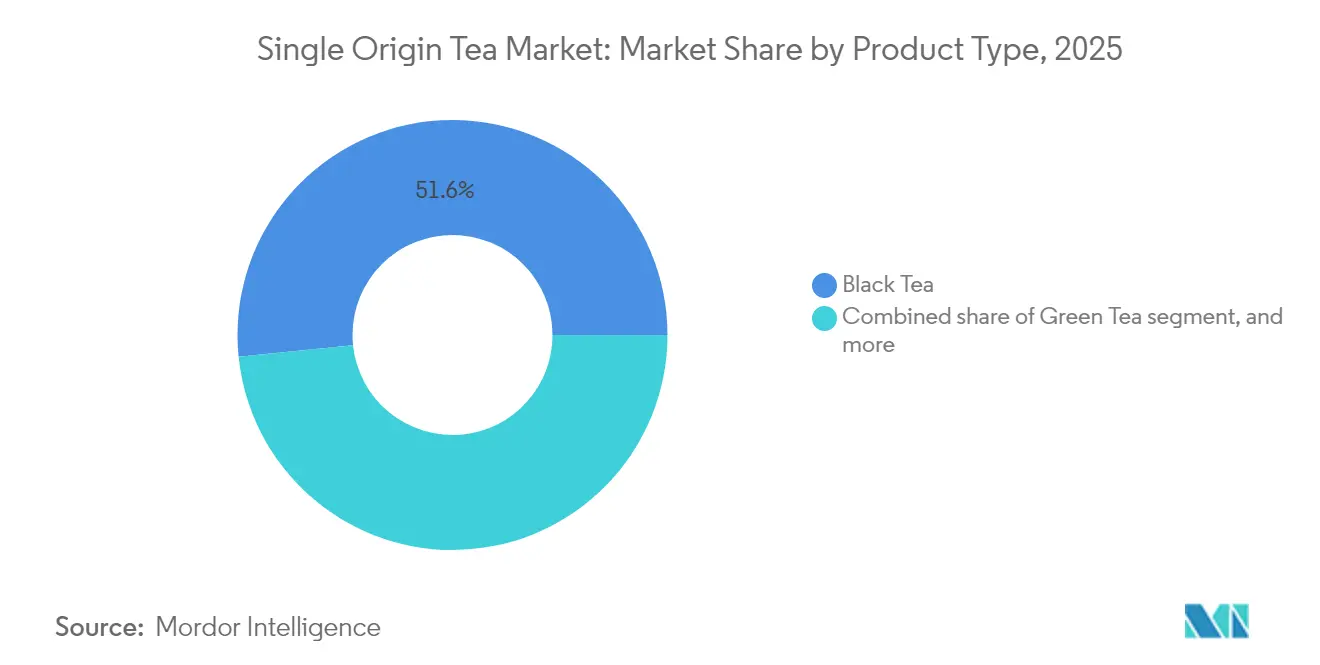

- 製品タイプ別では、紅茶が2025年のシングルオリジンティー市場シェアの51.62%を占めリードし、緑茶は2026年〜2031年にかけて最も速い9.15%のCAGRを記録する見通しです。

- 包装形態別では、ティーバッグが2025年のシングルオリジンティー市場規模の48.10%を占め、リーフ茶形態は2031年まで8.21%のCAGRで成長すると予測されています。

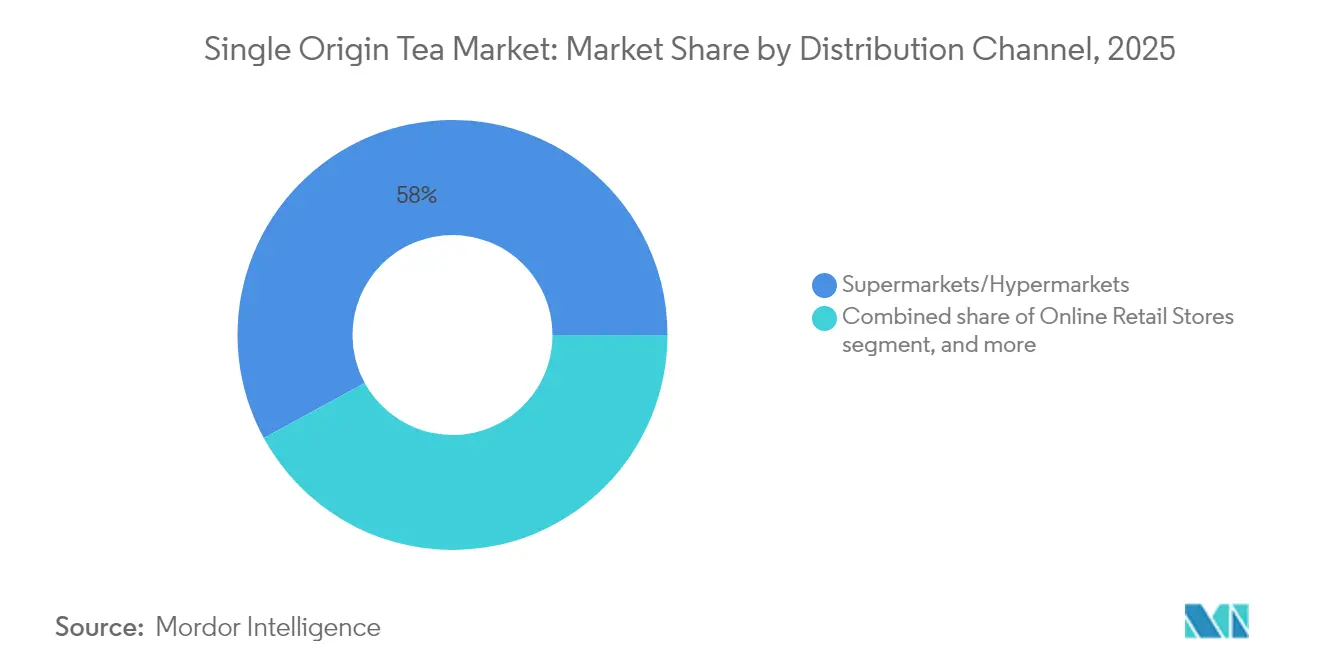

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年の収益シェアの57.95%を占め、オンライン小売が2031年まで最高の8.62%のCAGRを記録すると見込まれています。

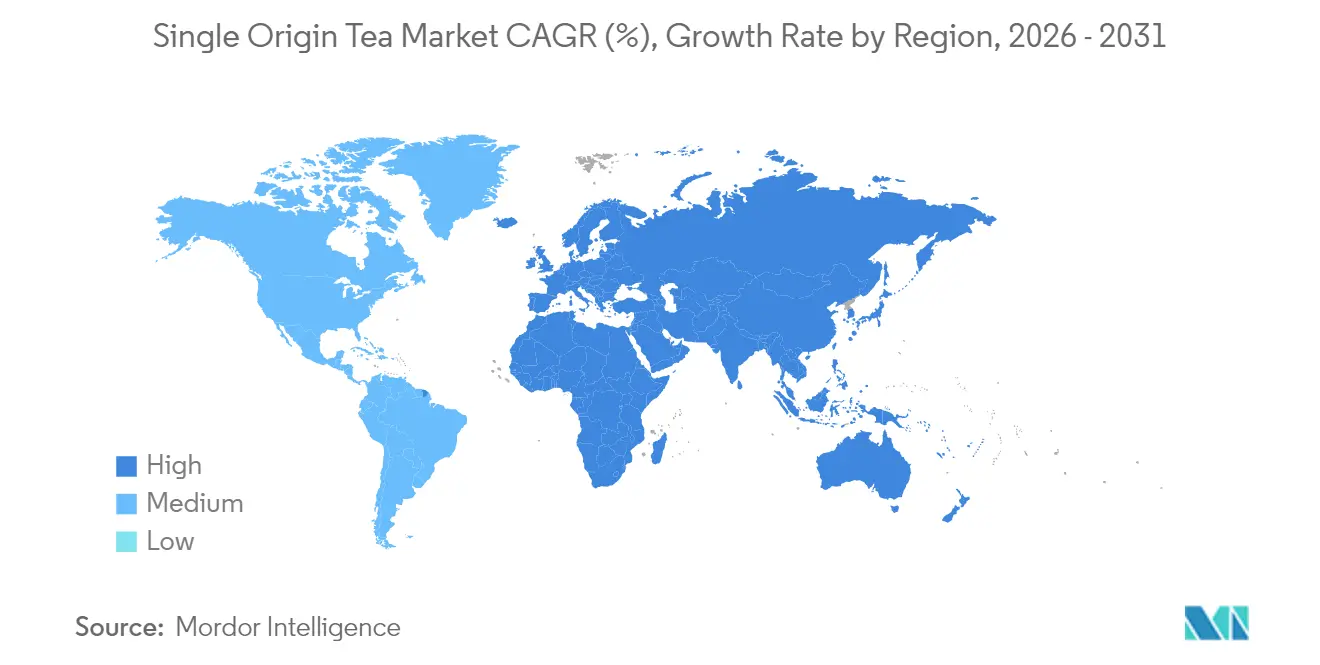

- 地域別では、アジア太平洋が2025年の世界収益の36.35%を占め、欧州は2026年〜2031年にかけてトップの9.98%のCAGRで拡大する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルシングルオリジンティー市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| スペシャルティ茶のプレミアム化 | +1.8% | 北米および欧州に集中するグローバル市場 | 中期(2〜4年) |

| ポリフェノール豊富な茶への健康・ウェルネス志向 | +1.5% | 先進市場主導のグローバル市場 | 長期(4年以上) |

| 電子商取引およびD2Cサブスクリプションの加速 | +1.2% | アジア太平洋および北米での早期導入を伴うグローバル市場 | 短期(2年以内) |

| カフェ文化および専門ティーハウスの台頭 | +0.9% | アジア太平洋に集中するグローバルの都市部 | 中期(2〜4年) |

| ブロックチェーンによるファームトゥカップのトレーサビリティ強化 | +0.7% | 主要産地:インド、スリランカ、ケニア | 長期(4年以上) |

| 再生型茶農園からの炭素クレジット収入 | +0.6% | 炭素市場へのアクセスを有する産地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スペシャルティ茶のプレミアム化

富裕層の購買者は、産地や収穫の原産地が明示された特定のロットに対してプレミアムを支払うことを惜しまず、その動機は独自性と高品質な製品への欲求にあります。直接取引を通じて生産者はオークションを迂回し、希少性に基づいた価格交渉が可能となります。これにより持続可能な賃金が支えられるとともに、生産者と購買者の間に長期的な関係が育まれます。ソーシャルメディアはテイスティングの儀式を広め、産地のストーリーを伝える上で中心的な役割を果たし、消費者と製品の間に深い結びつきをもたらします。ダージリンの地理的表示(GI)保護のような法的な保護措置は、こうした産地の真正性と評判を守り、市場においてその希少性を維持することを確かなものにします。小売業者はプレミアムおよびニッチな商品への消費者需要の高まりを認識し、マイクロロットへの棚割りを増やしています。一方、カフェは産地を変えながら提供するシングルエステートのメニューを誇らしげに展示しており、これにより独自性の感覚を強化するとともに、高い価格設定を正当化するキュレーションされた体験を顧客に提供しています。

ポリフェノール豊富な茶への健康・ウェルネス志向

臨床研究は、習慣的な茶の摂取がもたらす心血管系および神経保護的な利点を強調しています。これにより、健康志向の消費者は砂糖を多く含む飲料からこれらの抗酸化成分豊富な茶飲料へと切り替えるようになっています。EGCG(エピガロカテキンガレート)およびカテキンを高濃度に含むことで知られる緑茶、白茶、および軽度発酵の烏龍茶が注目を集めています。研究によれば、茶のポリフェノールは心血管疾患、一部の癌、および神経変性疾患に関連するリスクを軽減する可能性があるとされています。例えば、これらの成分は内皮機能を改善し、炎症を抑制し、酸化ストレスに対抗すると考えられており、こうした疾患の発症に関わる重要な要因に作用します。観察データによれば、1日3杯の摂取が心筋梗塞リスクの低減と関連していることさえ示唆されています[2]出典:国立補完統合衛生センター(National Center for Complementary and Integrative Health)、"「茶」、nccih.nih.gov。シングルオリジンを示すラベルは純粋さと最小限の加工を約束するだけでなく、クリーンラベルのトレンドとも共鳴し、緑茶品種の力強い成長を牽引しています。公衆衛生機関による推奨はさらに日常的な茶の摂取の利点を裏付け、そのプレミアム需要を強化しています。

電子商取引およびD2Cサブスクリプションの加速

生産者はオンラインショップと月次サブスクリプションボックスを活用し、ブローカーを介さずに世界中の購買者と直接つながることで、利益率を高めながら同時にファーストパーティデータを収集しています。こうした戦略により、生産者はパーソナライズされた体験、限定製品、そしてプレミアム商品への直接アクセスを提供することで、顧客とのより強固な関係を構築することができます。オンライン飲料購買者の約15%が現在少なくとも1つの定期的な茶のサブスクリプションに加入しており、安定した収益ストリームを生み出すとともに、農業慣行や茶葉からカップに至るまでの旅など生産プロセスに関する洞察を提供するナラティブ駆動型の挿入物やQRコードリンクの現地映像を通じて消費者教育を促進しています。リアルタイムの在庫ツールの支援により、茶園は限定マイクロロットのリリースを行い、シングルオリジンティー市場における希少性プレミアムを活用しながら、購買者の間に独自性と緊迫感を生み出すことができます。このアプローチは販売を促進するだけでなく、ますます競争が激化する市場において生産者が商品を差別化する助けにもなっています。

カフェ文化および専門ティーハウスの台頭

クアラルンプールからソウルに至るまで、都市部ではティーバーが急増しています。訓練を受けたソムリエが勤務するこれらの施設では、セレモニアルブリューや官能的なテイスティングフライトが提供され、茶愛好家にユニークで没入感のある体験をもたらしています。ホスピタリティ部門の回復に伴い、フードサービスの量が増加し、革新的な提供機会が生まれ、プレミアム飲料への消費者の関心が高まっています。キュレーションされたメニューは今や、シングルエステートの茶の品揃えを顧客に馴染みある存在にしており、その多くが小売チャネルへと波及し、より幅広い客層へのリーチを拡大し茶市場の成長に貢献しています。オペレーターは、ファインワインにも匹敵するほど茶のステータスを高めています。メニューには品種、標高、収穫シーズンといった詳細が記載されており、これらすべてがプレミアム価格設定を支えるとともに、茶市場における透明性、真正性、品質への高まる需要に応えています[3]出典:米国農務省(United States Department of Agriculture)、"「マレーシア:フードサービス - ホテル・レストラン・機関向け年次報告」、wfas.usda.gov。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 気候変動による収量・品質の変動 | -1.4% | 主要産地:インド、ケニア、スリランカ | 短期(2年以内) |

| 大衆普及を制限するプレミアム価格 | -0.8% | 特に価格感応度の高いグローバル市場 | 中期(2〜4年) |

| 原産地表示遵守の複雑性 | -0.5% | 厳格な規制要件を持つ輸出市場 | 長期(4年以上) |

| 熟練したシングルエステート茶師の不足 | -0.4% | 伝統的な産地 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

気候変動による収量・品質の変動

不規則な降雨と気温の上昇は葉の成長を妨げ、フレーバープロファイルを変化させており、一貫したテロワール表現で知られる茶園の評判を脅かしています。ケニアでは、気温が35°Cを超えると茶園は生産損失に直面します。極端な暑さは茶葉の量と品質の双方に影響を及ぼすためです。これに対応し、茶園は水の利用を最適化するドリップ灌漑システム、作物を直射日光から守る遮光ネット、そして変化する気候条件に対する回復力を確保するための干ばつ耐性品種への投資を行っています。これらの措置は気候変動の悪影響を軽減し、生産レベルを安定させることを目指しています。しかし、小規模農家はこうした措置のための資金調達に苦慮しており、限られたリソースと信用へのアクセスの制限が、これらの解決策を採用する能力を妨げています。このことは、一貫した品質、希少性、そして独自のテロワール特性に大きく依存するシングルオリジンティー市場のプレミアムイメージを脅かすサプライギャップの可能性をもたらしています。

大衆普及を制限するプレミアム価格

ブレンド茶の2倍から4倍に達することも多い高い小売価格は、低所得の消費者のアクセスを制限し、プレミアム茶製品の購入能力を妨げています。この価格格差は市場浸透に対する大きな障壁をもたらし、特に価格感応度の高い地域においてその影響が顕著です。茶が主食的な地位を持つ新興市場では、景気後退やインフレが顕著なトレードダウンを引き起こし、消費者がより手頃な代替品を選択するようになります。こうした課題に対処し、プレミアムな印象を損なうことなく市場リーチを拡大するために、生産者は現在25グラム缶のような小容量パッケージ形態のテストや段階的な製品ラインの導入を進めています。これらの戦略は、高品質なイメージを維持しながらプレミアム茶をより多くの消費者セグメントにとってアクセスしやすいものにすることを目指しています。より小さく手頃な価格の包装と多様な製品ティアを提供することで、生産者はコスト意識の高い消費者を引きつけながら、プレミアム茶購買者のロイヤルティを維持し、多様な市場環境での持続的な成長を確保することができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:紅茶がリードし、ウェルネスの訴求で緑茶が台頭

2025年、紅茶はシングルオリジンティー市場において支配的地位を確立し、51.62%という圧倒的なシェアを獲得しました。この強固な地位は、文化的嗜好と大量市場流通への適応性に起因しています。紅茶の完全酸化プロセスは、西洋の人気朝食ブレンドに欠かせないモルティでブリスクな風味をもたらします。この特性は、小売店舗とフードサービス施設の双方から安定した需要を確保しています。さらに、紅茶固有の保存安定性と大量調達への適合性が、茶園と流通業者にとって中核的存在としての地位を確固たるものにしています。アッサム、セイロン、ケニア高地といった著名な産地出身の生産者は、独自の地域的風味を維持するためにオーソドックスな揉捻技法を採用し、伝統的な職人技と現代市場の需要をシームレスに融合させています。品質とフレーバープロファイルにおけるこの揺るぎない一貫性が、健康志向の代替品が台頭するなかでも紅茶へのロイヤルティを強固にしています。本質的に、紅茶はシングルオリジンセグメントの礎として、量を重視した生産と豊かな遺産ブランディングを調和させています。

一方、緑茶は市場で最も成長の速いセグメントとしての地位を急速に確立しており、著しい9.15%のCAGRを記録しています。その台頭は主に、健康志向のポジショニングによって茶に対する消費者の認識を再形成していることに起因しています。カテキンと抗酸化作用の利点を強調した科学的な支持が緑茶を脚光の下に押し出し、特に低酸化と機能的な利点を重視するウェルネス愛好家の間でその人気が高まっています。釜炒りと蒸製の技法に精通した浙江省と宇治の茶園は、鮮度と産地固有のニュアンスを際立たせる提供物を磨き上げ、国内外の目の肥えた購買者を引きつけています。この世界的な関心の高まりが生産者を多角化へと駆り立て、品質を維持しながら緑茶と紅茶のラインのバランスを取るようになっています。デジタルプラットフォームと専門小売店は中心的な役割を担い、健康志向の消費者にシングルガーデンの煎茶やキュレーションされたコレクションを発信しています。グローバルなウェルネス志向の高まりとの共鳴を踏まえ、緑茶はシングルオリジンティー市場における主要成長ドライバーとしての地位を確立する方向にあります。

注記: 全個別セグメントのシェアはレポートご購入後にご確認いただけます

包装形態別:ティーバッグが支配的、一方でリーフ茶がプレミアム市場での成長を享受

2025年、ティーバッグはシングルオリジンティー市場において48.10%のシェアを占め、支配的地位を維持しました。その訴求力は比類のない利便性、正確な分量管理、そしてオフィスや旅行といった多忙な環境への適応性にあります。広く普及した高速包装技術は、ピラミッド型やストリングアンドタグ型などの形態により抽出効率を高めています。環境への配慮に応え、生産者は堆肥化可能なメッシュやプラスチックフリーのオプションを展開し、機能性を損なうことなく持続可能性を強化しています。使いやすさと一貫性を連想させる主流の消費者がグローバルな需要を牽引しています。さらに、大手小売業者やフードサービスチェーンは、拡張性と標準化の観点からティーバッグを好んでいます。ブランドがエコフレンドリーな形態に舵を切るなか、ティーバッグは現代的な実用性と伝統的なブランディングをシームレスに融合させています。

一方、リーフ茶は消費者が真正性、品質、そしてより豊かな抽出体験へと傾く中で、8.21%のCAGRで市場を上回る成長を遂げる見通しです。リーフ茶は葉の完全な展開と全葉の完全性を体現しており、フレーバーの深みと職人技を高く評価する愛好家を引きつけています。生産者は、繊細な香りを光と酸素から守るために、二重蓋缶や不透明ポーチなどの専門的な包装を使用しています。プレミアム商品としてマーケティングされるリーフ茶はギフト市場でも輝きを放っており、茶園が保存容器とストーリーテリングの品を兼ねる優雅なキャディを提供しています。デジタルおよび専門プラットフォームが需要を後押しし、購買者をシングルガーデンの茶園につなぎ、産地を際立たせています。儀式、官能体験、そして真正な職人技に焦点を当てることで、リーフ茶はシングルオリジンティー市場において急速に支持を集め、垂涎の地位を確立しています。

流通チャネル別:スーパーマーケットが規模を維持しつつオンライン小売が急成長

2025年、スーパーマーケットとハイパーマーケットは総収益の57.95%を占め、習慣的な食料品の買い物と衝動的な購入を促進する戦略的なエンドキャップの配置によって牽引されました。欧州および北米のチェーン店は「プレミアムティーウォール」を展開し、柔らかい照明と情報を提供するサイネージのもとで産地別のSKUを展示しています。これらのディスプレイは注目を集めるだけでなく、製品の産地と品質についての消費者教育を促し、プレミアムなショッピング体験を醸成しています。これらのチェーンは量において支配的な立場にある一方で、棚スペースを確保するためのスロッティングフィー(サプライヤーが支払う費用)や定期的な価格プロモーションによるマージン圧縮という課題に直面しています。

一方、オンライン小売はシームレスな国際配送、ソーシャルコマースからの紹介、そして消費者の嗜好を特定のテロワールに結びつけるパーソナライズドアルゴリズムに牽引され、力強い8.62%のCAGRを記録しています。ダイレクト・トゥ・コンシューマーのプラットフォームは茶器の販売促進にとどまらず、季節限定リリースも展開し、全体的なバスケットバリューを向上させています。これらのプラットフォームはデータ分析を活用して補完製品を推奨し、ショッピング体験を強化しています。サブスクリプションサービスはキュレーションされた収穫セットを提供し、初心者に多様なフレーバーを案内しながら、一貫した高品質な体験を通じてブランドロイヤルティを育成しています。新興のハイブリッドモデルでは、スーパーマーケットがQRコード対応ディスプレイを統合し、買い物客を茶園の映像へとつなげています。この物理的要素とデジタル要素の融合はシングルオリジンティー市場の真正性を際立たせ、消費者が製品の背後にあるストーリーに触れながら情報に基づいた購買決定を行えるようにしています。

注記: 全個別セグメントのシェアはレポートご購入後にご確認いただけます

地域分析

2025年、アジア太平洋地域は世界の茶収益の36.35%を占め、アッサム、雲南、ウバにおける何世紀にもわたる農業慣行に支えられています。これらの地域は世代を超えて栽培技術を磨き上げ、国内外の市場に向けて高品質な茶を生産してきました。近年、インドは茶の輸出市場を強化しており、ダージリンのGI保護がプレミアムな法的産地証明を確保し、市場価値を高めています。ケニアは天候面の課題にもかかわらず、効率的な生産システムとコスト競争力によって回復力を発揮し、シングルオリジンティー市場における地位を確立しています。スリランカもまた、中東の消費者向けに調整された付加価値包装に牽引され、茶の出荷量における成長を経験しており、同国が有利かつ拡大する市場セグメントを活用できるようにしています。

欧州は2031年まで力強い9.98%のCAGRをリードする見通しであり、洗練された嗜好、厳格なGI施行、そして活発なカフェ文化に牽引されています。欧州の消費者はオーガニックおよびフェアトレード認証へと傾くようになっており、労働および生態系の慣行について透明性の高い茶園を選好しています。追跡可能で倫理的に調達された製品への需要が生産者に持続可能な慣行と先進技術の採用を促しています。EU(欧州連合)のトレーサビリティ法により、輸入業者はデジタルで検証されたサプライチェーンへと傾いており、既にブロックチェーントラッキングを活用している生産者が優位性を得ています。ブレグジット後、サプライヤーは物流拠点を多様化し、途切れないサプライとの確保と貿易障壁に関連するリスクの軽減のため、大陸部の港湾との連携を強化しています。

北米では専門カフェが急増し、ウェルネス飲料が炭酸飲料から市場シェアを徐々に奪いつつあります。より健康的な代替品への消費者の嗜好の高まりが、茶を特に若い世代の間で好まれる選択肢として位置付けています。電子商取引はブランドディスカバリーにおいて中心的な役割を担い、小規模ブランドがより広い客層へのリーチを可能にしています。ゼロシュガーの規制の後押しにより、茶は健康中心のスポットライトを浴び、その普及をさらに推進しています。カナダの多様な人口構成は様々なテロワールへの嗜好を育んでおり、消費者嗜好に対する多文化的影響を反映しています。メキシコでは、新興中間層がバルク紅茶からより洗練された緑茶や烏龍茶へと移行しており、市場におけるプレミアム化への転換を示しています。中東・アフリカでは、湾岸のホスピタリティが伝統的なサービス提供の一環としてプレミアムリーフ茶を取り入れ、文化的・社会的体験を豊かにしながら、一貫した成長が見られます。一方、南米では特にアルゼンチンとコロンビアがニッチな茶の栽培において進歩を遂げ、シングルオリジンティー市場を強化するとともに、品質茶生産地としての地域の評判向上に貢献しています。

競争環境

単一企業が支配することのない競争環境において、市場は適度に断片化された状態にあります。グローバルな流通力を活かした老舗の大手企業は、多様な消費者嗜好に対応すべく、シングルエステートラインとマスブレンドの双方を提供しています。これとは対照的に、ブティック系の生産者はオンラインでニッチ市場を開拓し、魅力的な産地のストーリーとパーソナライズされたブランディング戦略で消費者を引きつけています。スリランカのDilmahはカーボンニュートラル認証のパイオニアとして、小規模水力発電所への投資により環境に優しい評判を高め、持続可能性と環境責任を優先する市場において優位な棚スペースを確保しています。一方、ケニアのKTDAは小規模農家の茶葉を工場別のマイクロロットへと巧みに誘導し、福建省の台頭する茶取引センターを活用してアジア全域へのリーチを拡大し、地域での需要の高まりを取り込んでいます。

技術は差別化において中心的な役割を果たし、茶産業全体のイノベーションと透明性を推進しています。QRコードトレーサビリティプロトコルの義務化に従う台湾の茶園は、購買者が農薬検査結果と収穫スケジュールに即座にアクセスできるようにし、信頼と情報に基づいた購買決定を促進しています。インドの栽培者はAI(人工知能)駆動の摘み取りカレンダーを活用して良葉の収量を向上させ、より高い生産性のために収穫スケジュールを最適化しています。同時に、中国の協同組合はGen-Z世代に向けて釜炒りセッションをライブストリーミングし、消費者を生産プロセスに結びつけるインタラクティブで没入感のある体験を創出しています。UNIDO(国際連合工業開発機関)が支援する炭素クレジットイニシアティブはバイオマスガス化装置の資金調達を行い、スコープ1排出量を30%削減しています。エネルギーコストを相殺するにとどまらず、これらのプロジェクトは価格下落時の緩衝材として機能する新たな収益の道筋を創出し、長期的な持続可能性を促進しています。

戦略的な動向が勢いを増しており、業界の課題への積極的な対応が反映されています。スリランカ茶業局はGMP(医薬品適正製造基準)ラボをISO 17025規格へとアップグレードし、輸出の信頼性を高め、国際品質ベンチマークへの準拠を確保しています。KTDA業務の徹底的な監査の後、ケニア茶業局はプレミアムロット向けの葉の品質向上とケニア茶のグローバル市場における競争力強化を目指し、肥料補助金への多額の投資を誓約しています。イタリアでは、新立法がアグリフード部門のブロックチェーン技術に多額の資金を投入しています。この動きは欧州全体のトレンドになる可能性を示唆しており、シングルオリジンティー市場における産地開示の標準化につながる可能性があり、透明性と消費者の信頼をさらに高めることが期待されます。

シングルオリジンティー業界リーダー

Dilmah Ceylon Tea Company PLC

Rishi Tea & Botanicals

ITO EN Ltd.

Tata Consumer Products Ltd.

Akbar Brothers Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Chaliland Companyは、武夷、雲南、および福鼎を産地とする新しいプレミアム功夫茶を発表しました。これらの純粋で伝統的なシングルオリジン中国茶は、真正性、マインドフルネス、および現代的な利便性を重視した携帯用茶道具セットとともに提供されます。

- 2025年6月:Gopaldhara Companyは、インドのダージリンにあるゴパルダラ茶園産のAV2品種を使用したセカンドフラッシュ紅茶を発表しました。この手摘みの茶はフルーティーなマスカテルな特性を誇り、職人的に加工されています。

- 2025年5月:Kametani Companyはシングルオリジンの日本産ほうじ茶をデビューさせました。産地まで遡ることができるこの茶は、ウェルネス、飲料、および料理の革新において注目を集めています。最小限の加工と透明性の高い産地情報により、強いウェルネス志向が強調されています。

- 2022年7月:Akbar Teaは、オマーンのマスカットにあるブールバードブティックモール内にプレミアム茶の限定直営店をオープンしました。同社はこの直営店を通じて、スルタン国内においてさまざまな品種のセイロン茶を提供しました。

グローバルシングルオリジンティー市場レポートの調査範囲

調査範囲に基づき、シングルオリジンティーとは特定の産地から収穫された茶であり、いかなる種類のフレーバーや配合も加えられていないものを指します。茶の産地は製品の包装に記載されており、消費者に対して収穫および加工に関する透明性と信頼を提供しています。シングルオリジンティー市場レポートは、タイプ、包装、流通チャネル、および地域によるセグメンテーションの研究を含んでいます。タイプ別では、市場は紅茶、緑茶、およびその他に区分されています。包装別では、市場はティーバッグとリーフ茶に分類されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、専門店、オンラインストア、およびその他の流通チャネルに区分されています。地域別では、レポートは北米、欧州、アジア太平洋、南米、および中東・アフリカなどの異なる地域の分析を提供しています。各セグメントについて、市場規模と予測は金額(単位:百万米ドル)ベースで行われています。

| 紅茶 |

| 緑茶 |

| 烏龍茶 |

| その他 |

| リーフ茶 |

| ティーバッグ |

| レディートゥドリンクボトル/缶 |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット |

| コンビニエンス/食料品店 | |

| オンライン小売店舗 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| インドネシア | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製品タイプ別 | 紅茶 | |

| 緑茶 | ||

| 烏龍茶 | ||

| その他 | ||

| 包装形態別 | リーフ茶 | |

| ティーバッグ | ||

| レディートゥドリンクボトル/缶 | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット/ハイパーマーケット | |

| コンビニエンス/食料品店 | ||

| オンライン小売店舗 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

シングルオリジンティー市場の2026年における規模はどのくらいですか?

シングルオリジンティー市場規模は2026年に33億米ドルと評価されており、2031年までに48億1,000万米ドルに達する予測です。

シングルオリジンティーで最も成長の速い地域はどこですか?

欧州は、洗練された需要と強力なGI保護に牽引され、2031年まで最速の9.98%のCAGRを記録すると見込まれています。

プレミアム茶でシェアを獲得している包装形態はどれですか?

リーフ茶形態は、愛好家がテロワールのニュアンスを保持する全葉を好むなか、8.21%のCAGRで前進しています。

シングルオリジンブランド間の競争はどの程度断片化していますか?

市場は1〜10の尺度で2のスコアを記録しており、単一のプレイヤーが5%超のシェアを持たず、多くの茶園が産地のストーリーテリングを通じて競争していることを意味します。

最終更新日: