ワイヤレステスト市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

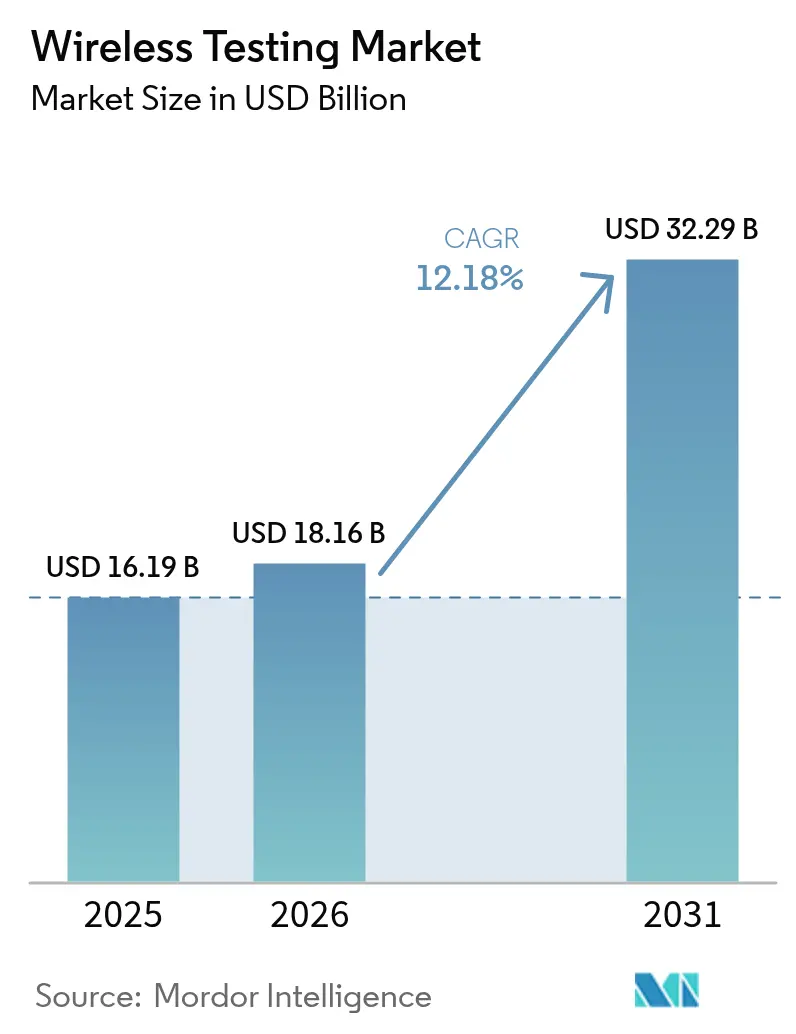

| 市場規模 (2026) | 18.16 十億米ドル |

| 市場規模 (2031) | 32.29 十億米ドル |

| 成長率 (2026 - 2031) | 12.18% CAGR |

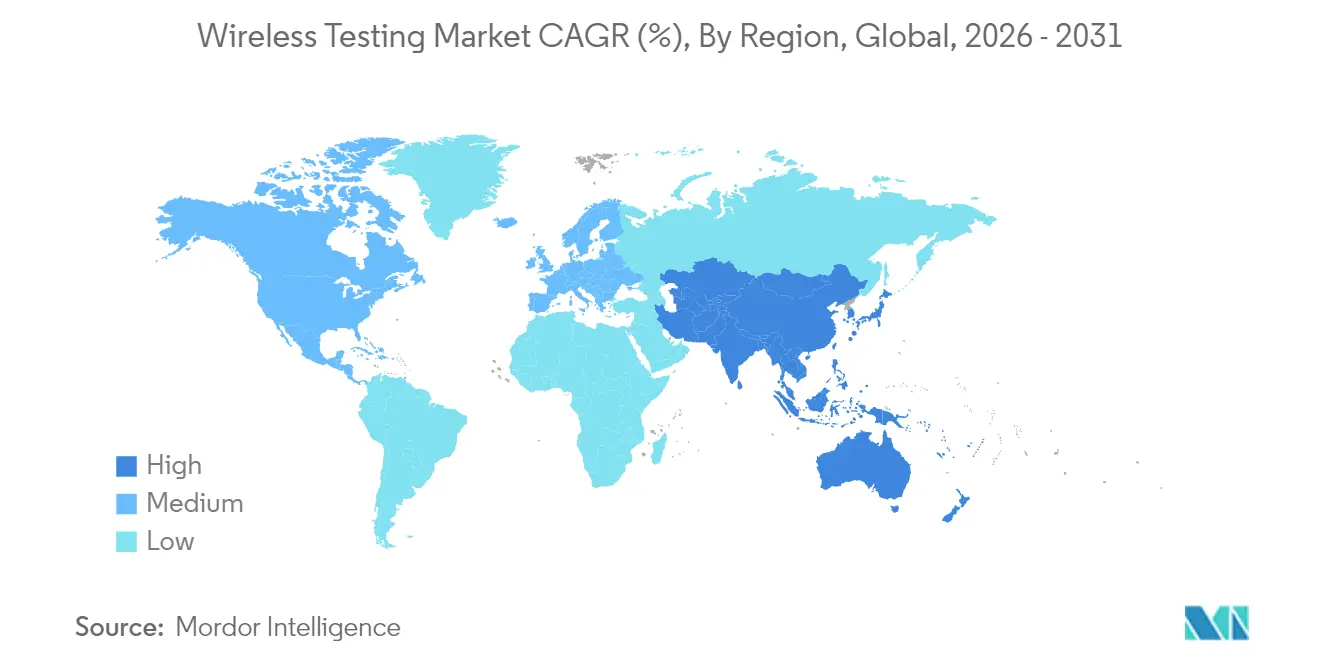

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

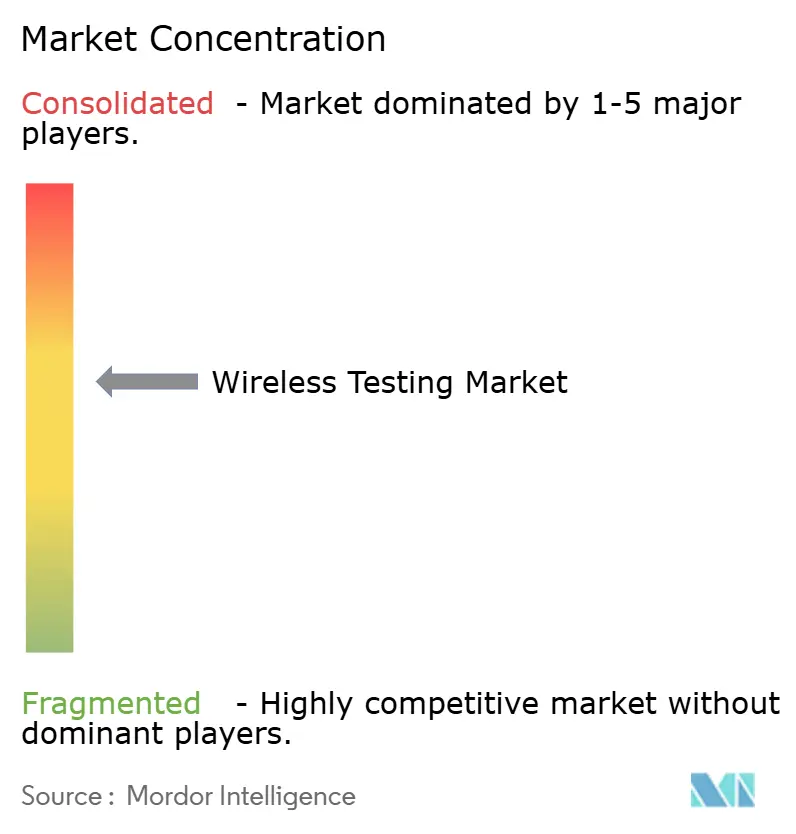

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワイヤレステスト市場分析

ワイヤレステスト市場規模は、2025年の161億9,000万米ドルから2026年には181億6,000万米ドルに成長し、2026年から2031年にかけての年平均成長率12.18%で2031年までに322億9,000万米ドルに達すると予測されています。

5G-Advancedネットワークへの継続的な移行、マルチラジオIoTデバイスの急速な普及、および無線機器に関する欧州連合のサイバーセキュリティ義務化により、検証範囲は従来の電磁適合性チェックをはるかに超えて拡大しています。同時に、中国、日本、および米国の国内通信事業者は、ビームフォーミング、マッシブMIMO、およびライブトラフィック負荷下でのネットワークスライシング性能のリアルタイム検証を必要とするオープンインターフェースアーキテクチャに数十億ドルを投資しています。こうした状況により、ワイヤレステスト市場は、従来の合否判定型コンプライアンスから、フィールド展開前にサービス劣化を検知できる予測型AI駆動検証フレームワークへとシフトしています。競争力学は現在、クラウドネイティブ自動化、サイバーセキュリティ分析、およびエンドツーエンドのプロトコル専門知識を統合サービスバンドル内に組み合わせることができるテストハウスおよび機器ベンダーに有利に働いています。

レポートの主要ポイント

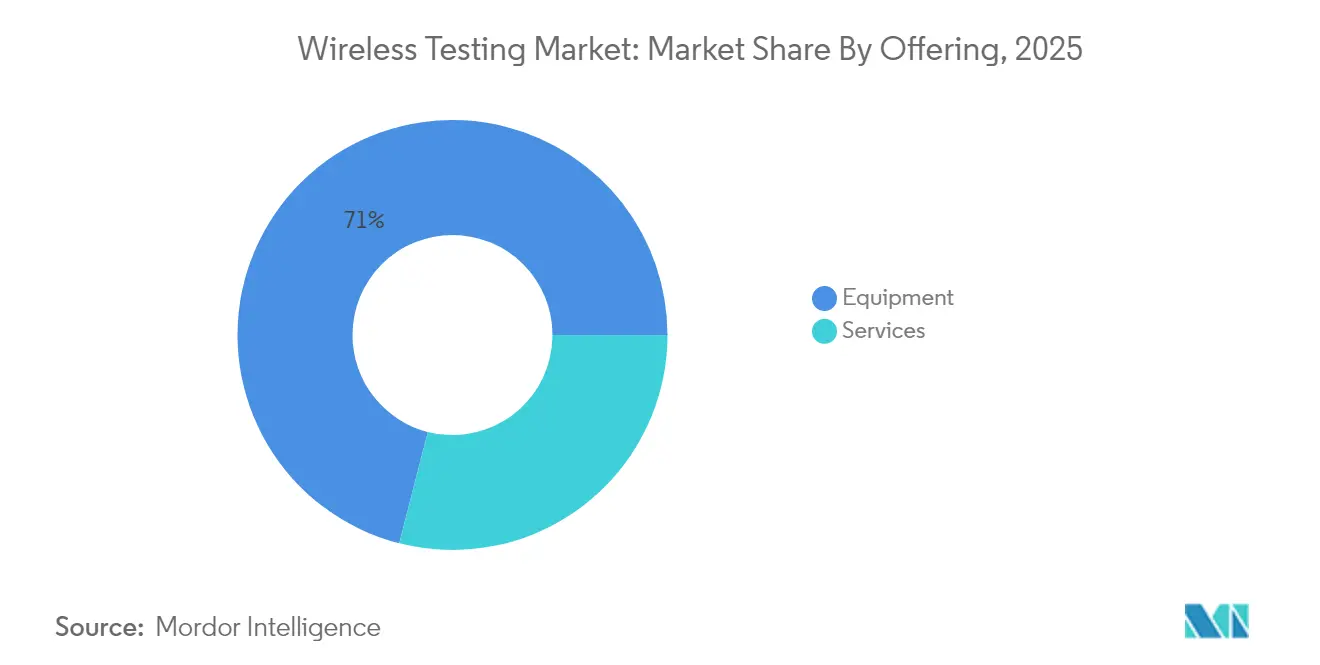

- 提供内容別では、機器が2025年のワイヤレステスト市場シェアの71.02%を占め、マネージドテストサービスは2031年にかけて年平均成長率11.05%で拡大する見込みです

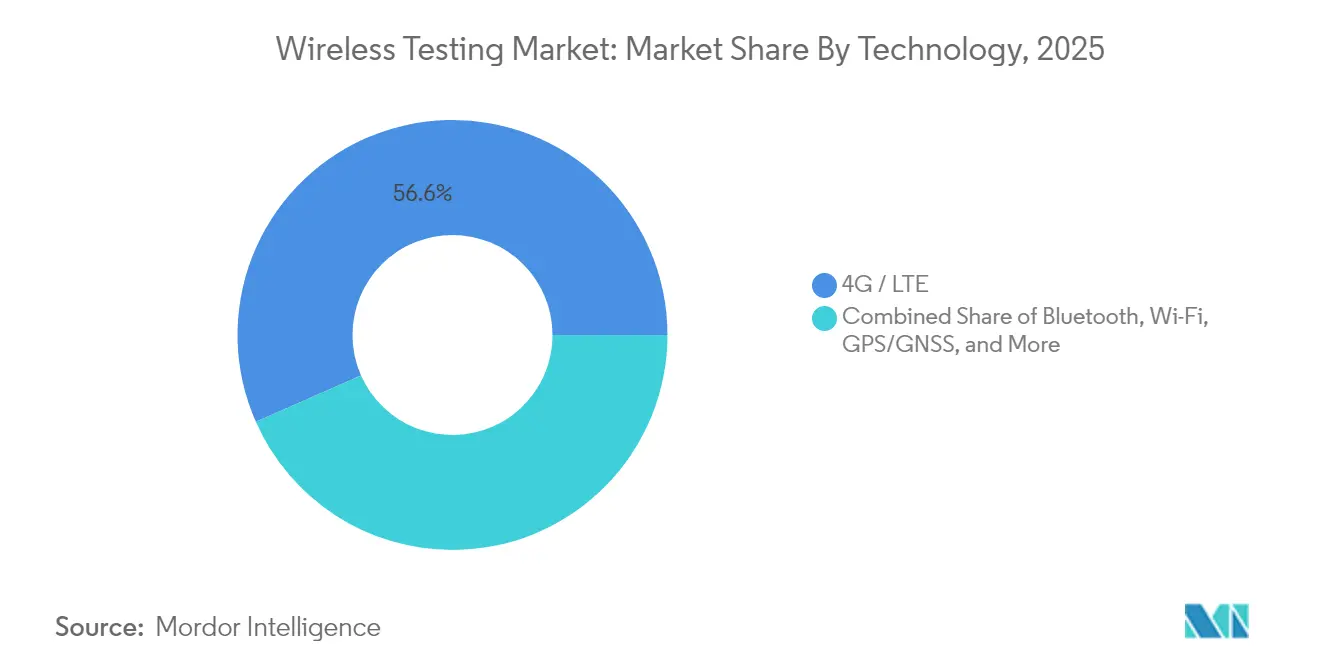

- 技術別では、セルラー(LTE+5G)が2025年の収益シェアの56.62%を占め、5Gセグメント単独では2031年にかけて年平均成長率18.2%を記録する見込みです

- 用途別では、コンシューマーエレクトロニクスが2025年のワイヤレステスト市場規模の33.55%を占め、自動車コネクティビティは2026年から2031年にかけて年平均成長率14.72%で拡大しています

- 地域別では、北米が2025年の収益シェアの32.18%でリードし、アジア太平洋地域は2031年にかけて年平均成長率12.63%を記録する見込みです

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルワイヤレステスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gインフラの急速な拡大 | 3.20% | 中国および米国の展開拠点 | 短期(2年以内) |

| AI駆動型自己修復ネットワークには予測的テスト分析が必要 | 1.70% | 世界の先進国市場での早期採用 | 長期(4年以上) |

| クラウドコンピューティングおよびIoTデバイスへの需要増大 | 1.80% | 北米・EU企業、アジア太平洋製造業 | 長期(4年以上) |

| プライベート5G・産業用ワイヤレスネットワークの急増 | 1.90% | 北米・EU産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5Gインフラの急速な拡大

世界の通信事業者は、2030年までにアジア太平洋地域だけで5Gロールアウトに2,590億米ドルを投資する計画であり、ワイヤレステスト市場をニアリアルタイムでマッシブMIMOスループットおよびビームフォーミング精度をベンチマークできる超広帯域・マルチアンテナキャリブレーション環境へと向かわせています。日本のNTTドコモ、KDDI、およびソフトバンクは合計で130億米ドル以上を全国人口カバレッジ達成に充て、テストラボが地域の気候的極端条件を再現した温度管理チャンバー内でネットワークスライシングレイテンシーおよびオープンRANの相互運用性をシミュレートすることを余儀なくされています。これらの通信事業者は現在、RFメトリクス、クラウドネイティブコア統合、およびサービスレベルの主要業績評価指標を網羅した包括的な検証を求めています。チャネルエミュレーション、トラフィック生成、およびサイバーセキュリティスキャンを単一の空中線テストサイクル内に統合できるベンダーがプレミアム契約を獲得しています。非地上系ネットワーキングなどの5G-Advanced機能が具現化するにつれ、衛星リンクと地上リンクを組み合わせたシナリオベーステストが必須要件となり、ワイヤレステスト市場に新たな収益をもたらしています。

予測的テスト分析を必要とするAI駆動型自己修復ネットワーク

ネットワークオーケストレーションスイートは現在、人間のトリガーなしに自律的にセルパラメータを調整し、障害から回復し、トラフィックを再ルーティングする大規模言語モデルエージェントを組み込んでいます[3]Ericsson、「AIによる自律型ネットワーク」、ericsson.com。したがって、テスト戦略は静的なリグレッションスクリプトから確率的トラフィック負荷下での行動予測へと転換しています。VIAVI Solutionsおよびノースイースタンユニバーシティはこのシフトを、スループット低下の数分前に異常を検知する都市規模のデジタルツインを稼働させることで示しています。認証ワークフローは、数千件のシミュレーション障害イベントにわたってAI意思決定パス、学習データの整合性、およびモデルバイアスを認証しなければなりません。この複雑さにより平均エンゲージメント規模が拡大し、購買者は一度限りのデバイス承認ではなくサービスとしての継続的検証を求めています。ハードウェアインザループ、コンテナ化エミュレーション、および説明可能AIダッシュボードを組み合わせるプロバイダーがワイヤレステスト市場の競争力に関する新たなベンチマークを牽引しています。

クラウドコンピューティングおよびIoTデバイスへの需要増大

クラウド導入を加速する企業は、パブリックネットワークとプライベートネットワーク間をホップする多数のバッテリー駆動IoTセンサーを運用しており、それぞれに厳格な稼働時間とデータプライバシーの閾値があります。テストシーケンスは、低電力状態での適切な動作、レガシー無線との共存、およびEUの2025年8月無線機器指令の下で義務付けられた協調サイバー攻撃に対する耐性を証明しなければなりません。デバイスメーカーはこの負担を、新興のEN 18031サイバーセキュリティ標準の認定を維持するサードパーティラボにアウトソーシングする傾向が強まっており、高マージンのサービス収益を刺激しています。その結果、予測的テスト分析への需要が継続的インテグレーションパイプラインにフィードバックされ、ファームウェアアップデートと検証証明書の結びつきが強化されるという好循環が生まれています。産業用IoTが状態監視やデジタルツイン資産追跡へと拡大するにつれ、ワイヤレステスト市場は従来有線リンクに依存していたセクターからの新たな支出を確保しています。

プライベート5G・産業用ワイヤレスネットワークの急増

北米、ドイツ、および東南アジアの製造拠点は、マシンビジョンとリアルタイムロボティクスを自動化するために専用の3.5 GHz工場グリッドを展開しています。これらの施設は、時間敏感型ネットワーキングのハンドオフ、重機近傍での電磁耐性、および屋内セル間のシームレスなハンドオーバーを測定するレイテンシー重視の受け入れテストを必要としています。オンサイトチャネルサウンディング、スペクトラム監査、およびクライアントエッジ性能モニタリングを提供する専門ラボが複数年のフレームワーク契約を獲得し、継続的収益ストリームを向上させています。機器サプライヤーは、堅牢な工場フロア向けに設計されたポータブルスペクトラムアナライザーおよびクラウド連携プロトコルデコーダーで製品ラインを刷新し、ワイヤレステスト市場の勢いを強化しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度なテスト機器および熟練労働力の高コスト | -1.80% | グローバル、特に発展途上地域で顕著 | 長期(4年以上) |

| RFコンポーネントのサプライチェーンの不安定性がキャリブレーションサイクルを遅延させている | -1.10% | アジア太平洋地域の調達集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度なテスト機器および熟練労働力の高コスト

高度な5Gチャネルエミュレーターおよびミリ波信号発生器は現在1局あたり100万米ドルを超え、5年間の所有コストにライフタイムサポート契約が40%を加算します。テストの複雑さが増すにつれ、認定RFエンジニアは多くの新興国の国内ラボが対応できない6桁の給与を要求します。Keysightは2024年度に49億8,000万米ドルの収益を上げており、大量コンポーネント調達とマルチサイト資産活用を可能にする規模の優位性を示しています。共有チャンバーの時間をレンタルせざるを得ない小規模競合他社は薄いマージンと長い回収期間に直面しています。このコスト非対称性は業界統合を促進し、買収主導型プラットフォームが地域ラボをグローバルネットワークに統合して人材と機器をプールしています。

キャリブレーションサイクルを遅延させるRFコンポーネントのサプライチェーンの不安定性

低位相雑音発振器および高周波アッテネーターの持続的な不足により、スペクトラムアナライザーの定期的な再キャリブレーションが妨げられ、テストハウスはメンテナンス期間を延長し顧客スロットを再スケジュールせざるを得なくなっています[4]SEMI、「世界半導体装置見通し」、semi.org。半導体装置投資は2026年までに1,390億米ドルに達すると予測されていますが、配分は大量生産ファブに偏っており、ニッチなRFパーツは供給不足のままです。Qorvoの2025年のプレミアムハンドセットコンポーネントへのピボットは、ファブの優先順位の変化がサイクル途中でレガシーテストフィクスチャーを陳腐化させ、予期せぬ設備投資を追加する可能性を示しています。薄いマージンで運営するラボはこれらのショックを吸収するのに苦労し、新鮮なコンポーネントバッチが届くまで認定更新を一時停止することがあります。このような混乱は能力を削減し納期リードタイムを延ばし、近期のワイヤレステスト市場成長に重荷をかけています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:機器の優位性がサービスの混乱に直面

機器は2025年に115億米ドルを生み出し、ワイヤレステスト市場シェアの71.02%に相当しますが、マネージドテストサービスが2031年にかけて年平均成長率11.05%で上回るにつれてその優位性は弱まっています。資本集約型の信号発生器、空中線チャンバー、およびチャネルエミュレーターはすべてのラボの基盤を形成していますが、ファームウェアリフレッシュサイクルが毎年到来する中、購買者は所有の是非をますます問い直しています。したがって、マネージドサービスに帰属するワイヤレステスト市場規模は、顧客が資本予算よりも迅速な認証ターンアラウンドを優先するにつれてギャップを縮小するでしょう。ティア1ベンダーはクラウド連携分析ダッシュボードをバンドルすることでこの移行を支援し、合否メトリクスのニアリアルタイムリモートモニタリングを可能にしています。並行して、アリゾナ州の2,170万米ドルのVALORラボなどの政府資金施設が専門的なオープンRANの相互運用性スイートへのサブスクリプションベースのアクセスを開放し、成果ベースのエンゲージメントへのシフトを加速しています。機器メーカーにとって、レンタルプログラムと使用量ベースの価格設定は、稼働率を高く保ちながらカニバリゼーションを軽減します。

プロフェッショナルサービスプロバイダーはAI支援テストスクリプト生成と自動レポートテンプレートを活用してプロジェクトサイクルタイムを大幅に短縮しています。この俊敏性は、数ヶ月以内にグローバル市場参入を確保しなければならないマルチスタンダードIoTガジェットを立ち上げるスタートアップに響いています。一方、確立されたハンドセットブランドは知的財産を保護するためにハイエンド機器を引き続き購入しており、機器セグメントはシェアが低下しても相当な絶対収益を維持しています。全体として、二重トラックの需要がワイヤレステスト市場を持続させながら、ハードウェアリース、マネージドコンプライアンス、および共有インフラ上での継続的リグレッションテストを組み合わせたハイブリッドビジネスモデルを促進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:5Gの加速がレガシー標準を上回る

4G/LTEプロトコルは2025年収益の56.62%を占めましたが、その傘下で5Gスライスは2031年にかけて年平均成長率18.2%でワイヤレステスト市場規模を拡大させるでしょう。サブ6 GHzおよびミリ波テストルーティンには現在、動的スペクトラム共有検証、非スタンドアローンからスタンドアローンへの移行チェック、およびスライシング対応スループット分析が含まれています。したがって、ラボは2 GHzを超えるベクトル信号アナライザー帯域幅と64T64Rアレイに対応できる大型マルチアンテナ電波暗室でベンチを刷新しています。Rohde & SchwarzとQualcommは最近、プレ6Gユースケース向けに13 GHzリンクを実証し、周波数カバレッジ要件の拡大を示唆しています。Wi-Fiは依然として重要であり、トライバンドWi-Fi 7は320 MHzチャネルとマルチリンク動作を追加し、2.4 GHz、5 GHz、および6 GHz無線の同時検証を必要としています。Bluetooth Low Energyはウェアラブルで引き続き重要ですが、新しい高速モードはレガシーアナライザーを限界まで引き伸ばす更新されたパケットエラーレートおよび共存ベンチマークを必要としています。

単一デバイス内でのセルラー、Wi-Fi、UWB、および衛星リンクの共存は組み合わせテストマトリクスを強制します。機器ベンダーはソフトウェア定義無線カードが周波数固有のフロントエンドを交換するモジュラーアーキテクチャで対応し、シャーシの寿命を延ばしています。サービスプロバイダーは国別規制マスクのライブラリベースシミュレーションを提供することで差別化し、グローバル展開の認証タイムラインを短縮しています。その結果、技術の多様化が継続的収益ストリームを強固にし、単一プロトコルの低迷からワイヤレステスト市場を守っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:自動車の変革がイノベーションを牽引

コンシューマーエレクトロニクスは2025年の収益で依然として33.55%でリードしていますが、コネクテッドビークルプラットフォームは自動車テスト支出を年平均成長率14.72%で押し上げるでしょう。車車間・路車間通信リンクは、移動するシャーシに固有のドップラーシフトおよび金属性マルチパス下でサブミリ秒のレイテンシーと機能安全コンプライアンスを示さなければなりません。これにより、ラボは空中線測定中に合成トラフィックシナリオを注入するハードウェアインザループリグを採用するよう促されています。Bureau VeritasおよびIntertekは、NFC決済検証、Wi-Fiホットスポット機能、および5Gテレマティクスセキュリティテストをカバーするエンドツーエンドスイートを展開しています。医療機器、航空宇宙、およびスマートグリッドコントローラーからの並行需要が持続し、それぞれが独自の共存および信頼性チェックリストを施行しています。業界横断的な学習がイノベーションを加速させており、外科用インプラントで生まれたテストケースが自動車サイバーセキュリティ監査に活用され、その逆も然りです。自律性レベルが上昇するにつれ、AIセンサーフュージョンスタックが検証範囲に入り、ワイヤレステスト市場の新たなフロンティアが開かれています。

企業ネットワークアップグレードの成長がIT・通信支出を安定させる一方、エネルギー公益事業者は再生可能エネルギー入力のバランスを取るためにLTE-MおよびNB-IoTメーターを採用しています。各垂直市場のプロトコルの重複が複合化し、マルチスタンダード認証が不可欠となっています。これに対応して、認証機関は垂直市場をまたいでベースRFテストを再利用する水平フレームワークを構築し、クライアントの時間とコストを節約しながら長期サービス契約を強化しています。

地域分析

北米は、早期の5Gロールアウト、大規模な防衛予算、およびティア1機器ベンダーの定着したエコシステムにより、2025年の収益の32.18%を占めました。Keysightの2024年49億8,000万米ドルの収益は、次世代オシロスコープおよびチャネルエミュレーターを継続的に生み出す地域のR&D支出の深さを示しています。連邦政府の支援が国内ラボを強化しており、国家電気通信情報局がVIAVIのオープンRANテストセンターに2,170万米ドルを支援し、将来対応の検証環境への地域アクセスを保証していることがその例です。自動車および航空宇宙の主要企業は、生産キャンパス内にセキュアなプライベート5Gネットワークを統合することで需要をさらに増幅させており、この傾向が複雑なコンプライアンスプロジェクトを地域サービスプロバイダーに流入させています。

アジア太平洋地域は最も急成長する地域として形成されており、年平均成長率12.63%が予測されています。中国移動、中国聯通、および中国電信は2025年に合計で300億米ドル以上の5G-Advancedアップグレードを計画しており、それぞれがビームフォーミングおよびエッジコンピューティングレイテンシーの受け入れ測定を必要とする40万基地局の改修を含んでいます。日本の通信事業者は高密度都市カバレッジおよびオープンRANパイロットに追加で140億米ドルを配分し、ラボおよびフィールドテスト活動の並行ストリームを生み出しています。韓国や台湾などの製造業重視の経済圏は、チップファブ全体にプライベートミッドバンドグリッドを重ね、Wi-Fi 7、5G、および産業用TSNプロトコル間の複雑な共存チェックを生み出しています。その結果、地域の認証機関はマルチスタンダードチャンバーとAI対応ログ分析エンジンに投資して急増する作業負荷を吸収し、ワイヤレステスト市場が二桁成長を維持することを確保しています。

欧州はグローバルな規制フレームワークを固定することで重要な役割を維持しています。無線機器指令の2025年8月のサイバーセキュリティ条項は、RFおよびEMCチェックと並行してセキュリティ審査を義務付け、テストエンゲージメントの範囲を広げプロジェクトのタイムラインを延長しています。ドイツはRohde & Schwarzなどの主要メーカーを擁しており、同社は2024年度に23億ユーロ(31億3,000万米ドル)の収益を報告し、ターンキーBluetoothおよびWi-Fiスイートの拡張を続けています。北欧諸国はプライベート5Gの港湾および鉱山サイトを先駆けており、北極条件下での空中線干渉研究を刺激しています。南欧はスマートメーターの展開を加速させ、エネルギーセクターのニーズと通信テストアーキテクチャを結びつけています。これらの取り組みが合わさって欧州の需要を安定させ、最終的にテスト基準を調和させるグローバルな標準化努力に貢献し、より広いワイヤレステスト市場に恩恵をもたらしています。

競争環境

ワイヤレステスト市場は中程度の統合を示しており、上位5社がグローバル収益の推定55〜60%を支配しています。Keysight、Rohde & Schwarz、およびAnritsuは、サブGHzスペクトラムからTHz探索帯域まで及ぶ継続的な機器刷新を通じてリーダーシップを維持しています。戦略的パートナーシップがリーチを増幅させており、Rohde & SchwarzはCevaと提携して業界初のBluetoothの空中線UTPテストモードを発表し、ケーブル接続フィクスチャーを排除してウェアラブルデバイスのスループットチェックを加速しました。同様に、VIAVIはETS-Lindgrenと協力して、現実的なアレイステアリングシナリオ下でオープンRANラジオユニットを検証するマッシブMIMOチャンバーを統合しています。

ソフトウェア中心の新規参入者は、エンジニアがファームウェアをアップロードして数時間以内に合否分析を受け取れるクラウドホスト型リグレッションファームを提供することで既存企業に挑戦しています。その従量課金制の価格設定はIoTスタートアップや地域のハンドセットメーカーに響き、レガシーベンダーにハードウェアの上にサブスクリプション層を提供することを強いています。規模の経済が広範なプロトコルカバレッジと分散したラボフットプリントを報いるため、M&A活動は活発なままです。テストハウスはニッチなサイバーセキュリティスペシャリストを買収して認証パケット内にペネトレーションテストをバンドルし、機器会社は波形分析を自動化するAIスタートアップを買収しています。市場の差別化は現在、エンドツーエンドの能力を中心に展開しており、顧客は物理層メトリクスの認証、ネットワーク動作のシミュレーション、およびデータ保護コンプライアンスの監査を一つの統合ワークフローで行えるサプライヤーを好み、ワイヤレステスト市場の包括的プラットフォームへのシフトを強化しています。

防御戦略は知的財産保護と標準化団体への影響力に依存しています。主要ベンダーは3GPPおよびIEEEワーキンググループを主導し、自社の測定ロードマップに合わせて今後のプロトコルドラフトを形成しています。また、サードパーティ開発者が自動化テストスクリプトを販売するデジタルマーケットプレイスを展開し、スイッチングコストを高めています。しかし、オープンソースのツールチェーンが成熟するにつれ、小規模ラボが低コストでベースラインテストを複製できるようになり、競争圧力は強まっています。その結果、ティア1プロバイダーはマージンの堀を維持するためにAI駆動型異常検知や量子安全セキュリティ検証などのプレミアム機能を強調しています。今後5年間で、ワイヤレステスト業界は高規制垂直市場にサービスを提供する地域スペシャリストに隣接したグローバルプラットフォームの寡占に落ち着く可能性が高いです。

ワイヤレステスト業界リーダー

SGS SA

Bureau Veritas SA

Intertek Group plc

DEKRA SE

Anritsu Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Chroma ATEがWi-Fi 6E/7および5G FR1テスト向けHDRF3プラットフォームを発表し、AI支援コード変換によりソフトウェア移行時間を70%短縮しました。

- 2025年3月:Rohde & SchwarzとCevaが業界初のBluetoothの空中線UTPテストモードソリューションを発表し、大量生産チェックを効率化しました。

- 2025年2月:DEKRAがAT4 wirelessを買収し、インダストリー4.0および自動車4.0プログラム全体でIoTおよびEMC能力を拡大しました。

- 2025年1月:VIAVIとETS-Lindgrenが連邦政府資金によるVALORラボにマッシブMIMOテスト用のRFシールド電波暗室を設置しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、ワイヤレステスト市場を、ライセンスバンドおよびアンライセンスバンドにわたって、レガシー2Gから新興Wi-Fi 7および5G-Advancedシステムまで、無線デバイスまたはネットワークの適合性、性能、相互運用性、電磁適合性、および安全性を検査する専用機器および認定サードパーティサービスから生み出されるすべての収益として定義しています。

スコープの除外事項には、RFシグナルと直接相互作用しない純粋なソフトウェアエミュレーターが含まれており、本評価の対象外とされています。

セグメンテーション概要

- 提供内容別

- 機器

- ワイヤレスデバイステスト

- オシロスコープ

- 信号発生器

- スペクトラムアナライザー

- ネットワークアナライザー

- ワイヤレスネットワークテスト

- ネットワークテスター

- ネットワークスキャナー

- 空中線テスター

- ワイヤレスデバイステスト

- サービス

- テストおよび認証

- マネージドテストサービス

- キャリブレーションおよびサポート

- 機器

- 技術別

- Bluetooth

- Wi-Fi

- GPS/GNSS

- 4G/LTE

- 5G

- その他(2G、3G、Zigbee、UWB等)

- 用途別

- コンシューマーエレクトロニクス

- 自動車

- ITおよび通信

- エネルギーおよび電力

- 医療機器

- 航空宇宙および防衛

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- 湾岸協力会議(GCC)

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、およびアジア太平洋地域の認定テストハウスのラボマネージャー、ハンドセットOEMの調達責任者、およびティア1通信事業者内のネットワーク品質エンジニアにインタビューしました。これらの議論により、平均日次稼働率、現行テスト料金、およびWi-Fi 7および5G RedCapアップグレードの見込みタイミングが明確になり、モデルの前提が精緻化されました。

デスクリサーチ

米国連邦通信委員会、欧州電気通信標準化機構、国際電気通信連合、およびグローバル認証フォーラムなどの機関からの公開標準および申請の詳細なレビューから始め、主要な無線技術ごとの必須テスト体制を概説しました。GSMAのモバイル接続に関する年次統計、Gartnerのハンドセット出荷テーブル、およびVolzaの輸出入記録を使用してグローバルデバイスプールを概算しました。

規制ドケット、Questelを通じてマイニングされた特許ファミリー、およびIEEE Xploreの技術論文は、垂直市場および地域にわたる支出パターンをマッピングするために、企業の10-K、投資家向け資料、およびDow Jones Factiva経由でキャプチャされたプレスカバレッジと組み合わせられました。D&B Hooversは上場テストベンダーの財務分割を提供し、サービス収益の推定を固定しました。ここに記載されている二次情報源は例示的なものであり、数値を検証し情報ギャップを埋めるために多くの追加出版物が確認されました。

市場規模算定と予測

出荷量および設置ベースデータから調達した対応可能なデバイスおよびインフラベースを技術固有の必須・任意テストの普及率でスケールし、各バケットをブレンドされた平均販売価格で評価するトップダウン構築を適用しました。主要ラボの開示収益の積み上げや契約製造業者でのファクトリーテストステーション数のサンプリングなど、選択的なボトムアップクロスチェックを使用して合計を検証・調整しました。予測の主要ドライバーには、5G基地局ロールアウト指標、Wi-Fi 7チップセットの立ち上がり曲線、規制改定のペース、および平均テスト時間価格トレンドが含まれます。これらの変数に対する多変量回帰が2025年から2030年の予測を支えています。

データ検証と更新サイクル

アウトプットは、承認前に二段階のアナリストピアレビュー、最近の契約受注に対する分散チェック、および独立した貿易指標との通貨正規化比較を経ます。12ヶ月ごとに更新し、新しいスペクトラム義務などの重要なイベントが需要を大きく変化させた場合には中間更新を実施します。

Mordorのワイヤレステストベースラインが信頼を得る理由

企業が異なる技術スコープを選択したり、異なるテスト普及率を想定したり、異なる更新年にモデルを固定したりするため、公表された推定値はしばしば乖離します。

主要なギャップドライバーには、レガシー2G/3G収益がまだカウントされているかどうか、5Gプライベートネットワーク需要がどの程度積極的に予測されているか、および平均サービス価格が再ベンチマークされる頻度が含まれます。当社のモデルは年次通貨リベーシングと年央の規制変更を統合していますが、他社はレートをより長く固定したり、限られた地域から外挿したりしています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップドライバー |

|---|---|---|

| 160億1,900万米ドル(2025年) | ||

| 158億米ドル(2024年) | 地域コンサルタントA | マネージドテストサービスを除外し、2024年の外国為替平均を使用 |

| 226億4,000万米ドル(2024年) | グローバルコンサルタントB | RF適合性外の空中線サブ市場を含み、積極的な5Gデバイス乗数を適用 |

総合すると、この比較は、規律あるスコープ選択、年次更新、およびデュアルパス検証がMordor Intelligenceに意思決定者が自信を持って依拠できるバランスの取れた再現可能なベースラインを提供することを可能にする方法を示しています。

レポートで回答される主要な質問

ワイヤレステスト市場の現在の規模はどのくらいですか?

ワイヤレステスト市場規模は2026年に181億6,000万米ドルであり、年平均成長率12.18%で2031年までに322億9,000万米ドルに達すると予測されています。

2031年にかけて最も急成長が期待される地域はどこですか?

アジア太平洋地域は、中国における積極的な5G-Advanced展開と日本における大規模なネットワーク近代化に支えられ、年平均成長率12.63%を記録すると予測されています。

なぜマネージドテストサービスが機器販売を上回る勢いを得ているのですか?

プロトコルの複雑さの増大とミリ波チャンバーの所有コストの高さにより、多くのデバイスメーカーにとってアウトソーシングによる成果ベースのテストがより経済的になっています。

欧州の2025年サイバーセキュリティ規則はワイヤレステストのタイムラインにどのような影響を与えますか?

無線機器指令はネットワーク保護とデータプライバシーの必須チェックを追加し、認証サイクルを延長して専門的なセキュリティ検証への需要を高めています。

テスト需要において最も高い成長を提供する用途分野はどこですか?

自動車コネクティビティは、車車間・路車間通信、先進運転支援システム、および自動運転機能が厳格な低レイテンシーおよび安全コンプライアンステストを必要とするため、年平均成長率14.72%でリードしています。

次世代テスト要件を形成する技術は何ですか?

5G-Advanced、Wi-Fi 7、衛星統合非地上系ネットワーク、およびAI駆動型自己修復オーケストレーションはすべて、従来のテストフレームワークでは対応できないマルチバンド・マルチレイヤーシナリオを導入するでしょう。

最終更新日: