グローバルGMOテスト市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

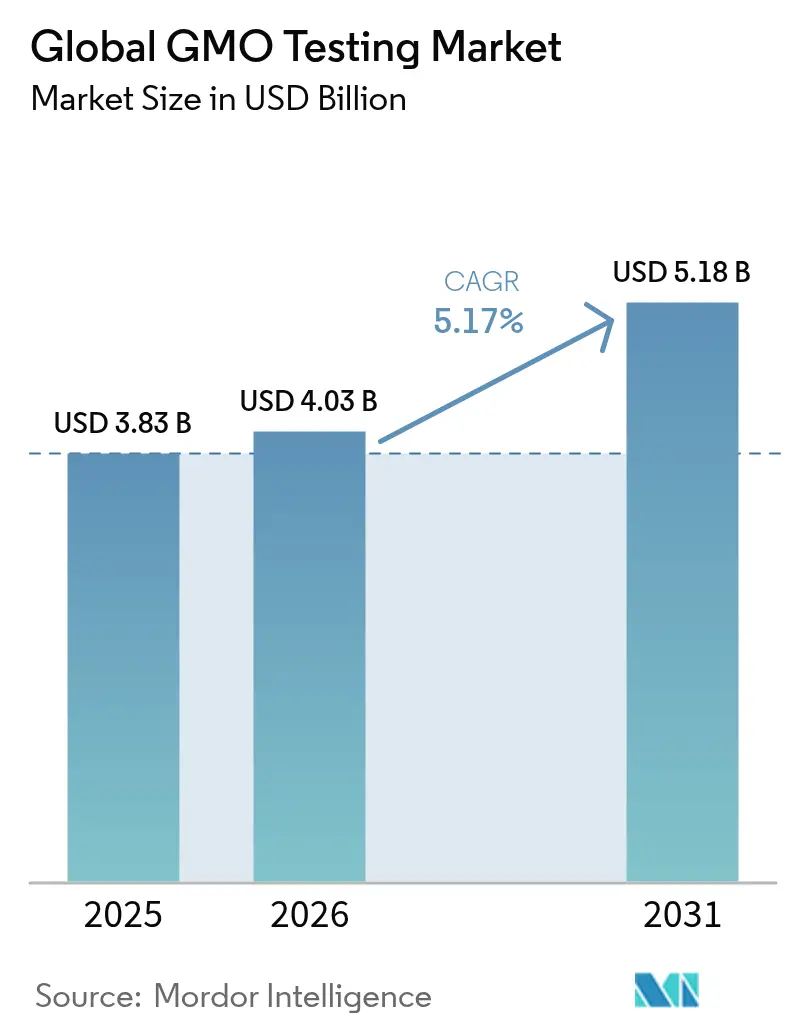

| 市場規模 (2026) | 4.03 十億米ドル |

| 市場規模 (2031) | 5.18 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるグローバルGMOテスト市場分析

GMOテスト市場規模は、2025年のUSD 38億3,000万から2026年にはUSD 40億3,000万に成長し、2026年〜2031年にかけて5.17%のCAGRで2031年までにUSD 51億8,000万に達すると予測されています。この成長は、遺伝子組換え生物に関する規制要件の強化と、バイオエンジニアリング作物の世界的な普及拡大によって牽引されています。米国農務省によると、遺伝子組換え品種は2024年に植え付けられた大豆作付面積の96%を占め、農業サプライチェーン全体にわたって大幅なテスト需要を生み出しています。非GMO認証を必要とするオーガニックおよびナチュラルフード市場の成長も、GMOテストサービスの需要増加に寄与しています。食品メーカーおよび農業生産者は、製品の主張を検証し、リスクを軽減し、消費者の信頼を確保するために高度なテスト技術を採用しています。規制の枠組みが発展し、バイオエンジニアリング作物の栽培が世界規模で拡大するにつれ、コンプライアンス要件と消費者需要の双方に支えられ、GMOテスト市場は拡大を続けています。

主要レポートのポイント

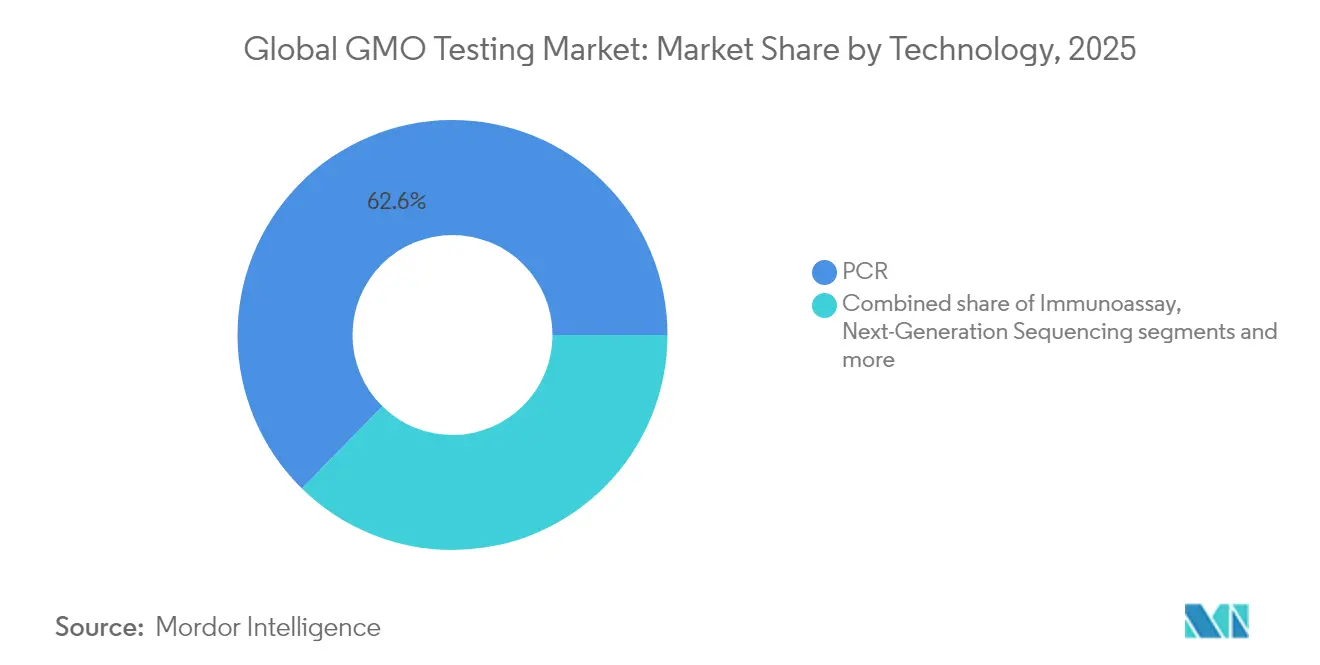

- 技術別では、PCRが2025年のGMOテスト市場シェアの62.65%を占め、次世代シーケンシングは2031年にかけて6.32%のCAGRで成長する見込みです。

- 作物タイプ別では、トウモロコシが2025年のGMOテスト市場規模の33.78%を占め、カノーラは2031年にかけて最も高い6.89%のCAGRを記録する見込みです。

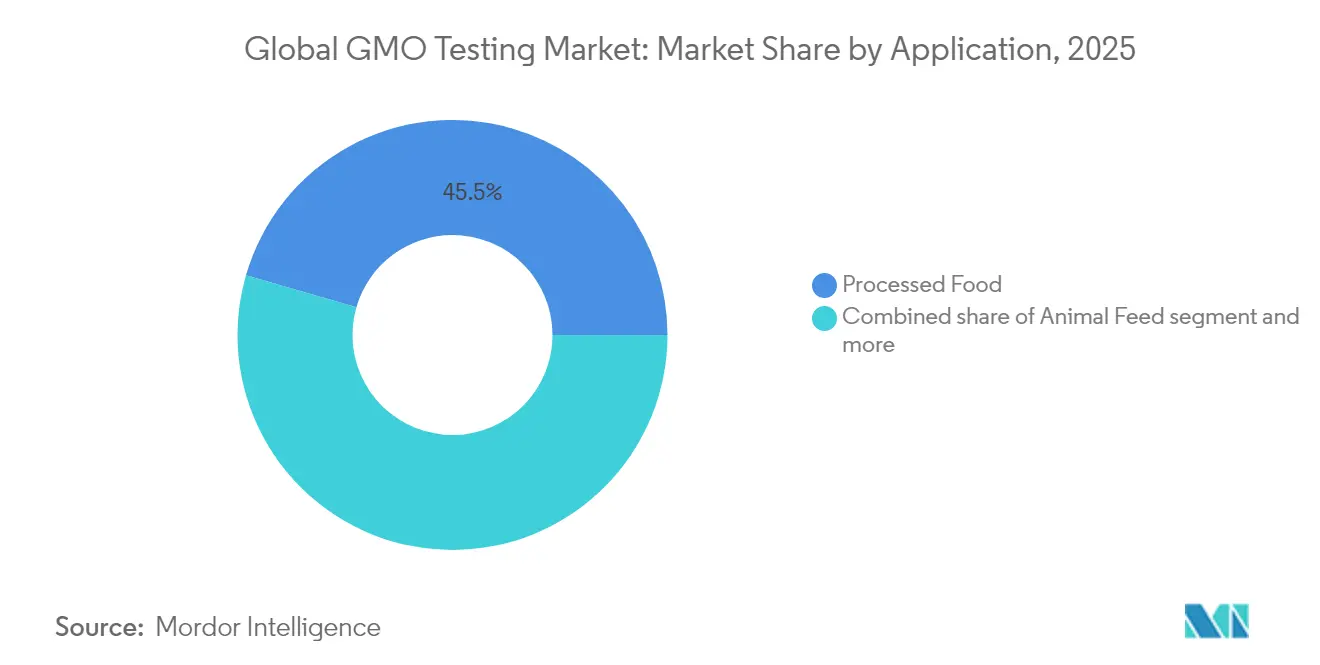

- 用途別では、加工食品テストが2025年のGMOテスト市場規模の45.52%を占め、種子テストは2031年にかけて6.18%のCAGRで拡大しています。

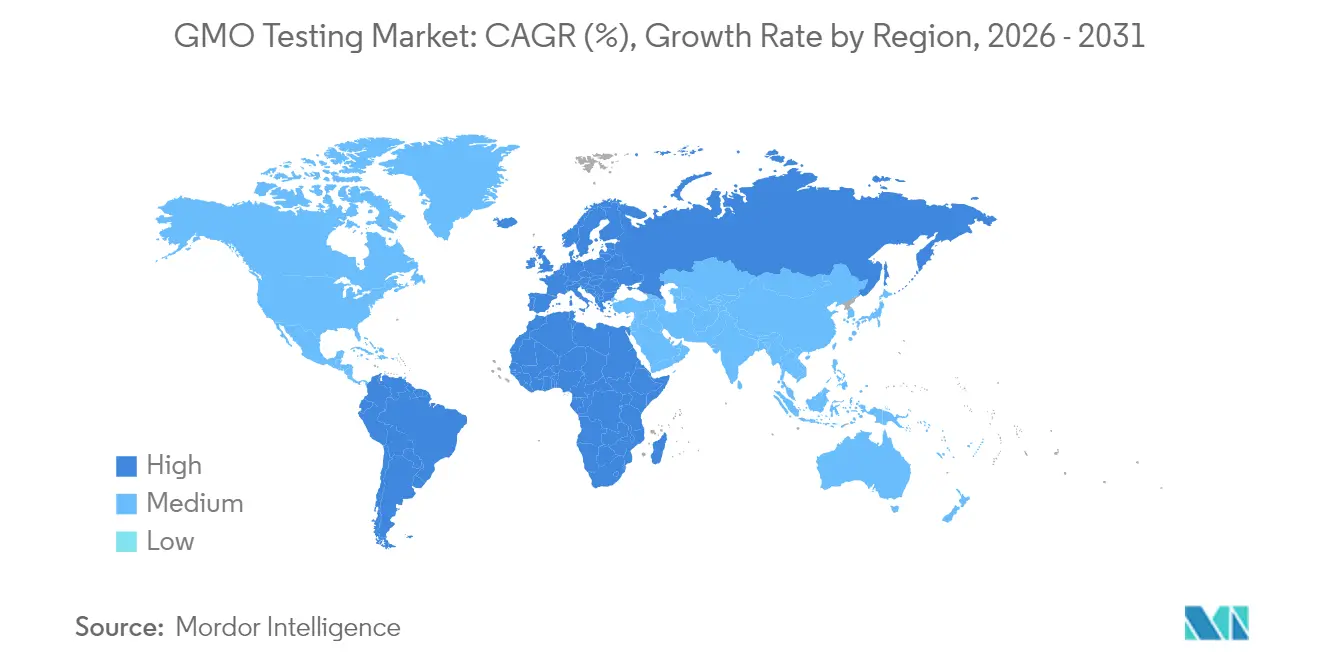

- 地理別では、欧州が2025年に30.95%の収益シェアでトップに立ち、中東およびアフリカ地域は2031年にかけて6.78%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルGMOテスト市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GMOラベリングに関する政府の厳格な規制 | +1.2% | 欧州連合および北米に最も強い影響を及ぼすグローバル規模 | 長期(4年以上) |

| GMOフリー製品に対する消費者意識の向上と需要の増加 | +0.9% | 北米および欧州連合、アジア太平洋へ拡大 | 中期(2〜4年) |

| GM系トウモロコシ、大豆、綿花、カノーラの世界的な栽培増加 | +1.1% | グローバル、南北アメリカおよびアジア太平洋の一部市場に集中 | 長期(4年以上) |

| テストにおける技術的進歩 | +0.8% | グローバル、先進市場での早期採用 | 中期(2〜4年) |

| 食品ブランドによる非GMOラベルの採用拡大 | +0.6% | 主として北米および欧州連合 | 短期(2年以下) |

| GMOに関連した食品安全およびアレルゲンに関する懸念 | +0.5% | グローバル、規制環境によって異なる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

GMOラベリングに関する政府の厳格な規制

食品医薬品局(FDA)の2024年2月のゲノム編集植物に関するガイダンスは、遺伝子操作食品および従来型食品の双方について、リスクベースの評価アプローチを確立しました。国家バイオエンジニアリング食品開示基準は、バイオエンジニアリング成分を含む製品のラベリングを義務付けており、米国農務省(USDA)は規制との整合性を維持するためにバイオエンジニアリング食品の年次見直しを実施しています。2024年9月、中国は食品加工における遺伝子組換え微生物に関する規制を拡大し、食品原材料として使用されるGMM(遺伝子組換え微生物)由来製品に対して安全性評価を義務付けました。欧州連合の規則2023/915は食品中の最大汚染物質レベルを定めており、コンプライアンスと消費者の安全を確保するために精密なテスト手法を必要としています。複数の法域にまたがるこれらの規制の枠組みは、メーカーがコンプライアンス要件を満たすべく取り組む中で、食品テストサービスへの継続的な需要を生み出しています。

GMOフリー製品に対する消費者意識の向上と需要の増加

グローバルGMOテスト市場は、GMOフリーかつ明確にラベル表示された食品に対する消費者需要の増加によって主に牽引されています。消費者は健康意識・環境意識・倫理意識を高めており、遺伝子組換え生物(GMO)に関する問題を含め、食品生産慣行に対する精査が強まっています。GMOに対する社会的認識は依然として慎重であり、潜在的な長期的健康および環境への影響に関する懸念が存在します。この意識の高まりにより、オーガニックおよび非GMOラベル食品への需要が増加しており、食品メーカーおよびサプライヤーは包括的なテストを通じて製品の非GMOステータスを検証することが求められています。英国食品基準庁(Food Standards Agency(UK))の2024年の調査によると、イングランド、ウェールズ、および北アイルランドの回答者の28%が遺伝子組換え食品について重大な懸念を示しました [1]出典:英国食品基準庁(Food Standards Agency(UK))、「遺伝子組換え食品に関する懸念レベル」、www.food.gov.uk。このデータは、食品安全の保証を求める人口の相当な割合を示しており、GMOテストサービスおよび検証システムへの需要増加に直接寄与しています。

GM系トウモロコシ、大豆、綿花、カノーラの世界的な栽培増加が種子および圃場レベルのテスト需要を牽引

遺伝子組換え(GM)作物(トウモロコシ、大豆、綿花、カノーラを含む)のグローバルな拡大が市場成長を牽引しています。アルゼンチンは世界第3位のGM作物生産国としての地位を維持しており、綿花および大豆の100%、トウモロコシの99%が遺伝子操作されています [2]出典:米国農務省(USDA)、「農業バイオテクノロジー年次報告書」、www.usda.gov。米国農務省(USDA)によると、同国は2023年〜2024年に5件の新たな遺伝子操作イベントを承認しました。USDAの2024年作物生産データによると、トウモロコシの生産量は149億ブッシェルで1エーカー当たり179.3ブッシェルという記録的な収量を達成し、大豆の生産量は43億7,000万ブッシェルに達しました。南米はバイオテクノロジーのハブとして発展しており、ブラジルおよびアルゼンチンがGM作物の商業化をリードし、チリはグローバル市場向けの主要な種子輸出センターとして機能しています。栽培の拡大によりテスト要件が増加しており、規制当局はサプライチェーン全体においてGM含有量の検証を義務付けています。

テストにおける技術的進歩

次世代シーケンシング(NGS)技術は、従来のサザンブロッティング法と比較して、全ゲノムシーケンシングデータの効率的な分析およびT-DNA挿入部位の同定を可能にすることで、GMO検出能力を向上させました。デジタルPCR(dPCR)の進歩により定量精度が向上しており、メキシコの国立計量センター(Centro Nacional de Metrologia)がGMO含有量の絶対定量を可能にするdPCRアッセイを開発し、テストで使用される認定参照物質の信頼性を向上させたことに示されています。QIAGENが2024年にQIAcuityデジタルPCRプラットフォームを100以上の新しい検証済みアッセイで拡充したことは、がん研究、感染症、GMO検出を含む食品安全応用における検出能力向上への業界のコミットメントを示しています。クリスパー(CRISPR)-Cas13a技術は、高感度かつ現場展開可能なアプリケーションを提供する植物RNAウイルスの迅速検出のための診断ツールとして台頭しており、GMOテストへの応用拡大が期待されます。これらの技術的発展により、テストコストが低減する一方で精度と速度が向上し、GMOテストが市場セグメント全体でより利用しやすくなっています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高度なGMOテスト技術の高コスト | -0.7% | グローバル、特に発展途上市場への影響が大きい | 中期(2〜4年) |

| グローバルな手法の標準化の欠如 | -0.5% | グローバル、特に国際貿易への影響 | 長期(4年以上) |

| 積み重ね形質の検出における技術的複雑性 | -0.8% | グローバル、主要GM作物生産地域への影響が最も大きい | 中期(2〜4年) |

| サンプリングおよび品質管理慣行の不統一 | -0.7% | 発展途上市場および新興規制の枠組みを持つ地域 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

高度なGMOテスト技術の高コスト

GMOテスト市場は、高度なテスト手法に必要な多大な設備投資により、重大な制約に直面しています。次世代シーケンシングプラットフォームおよびデジタルPCRシステムは、中小規模の研究室や新興市場参入者にとって大きな参入障壁となっています。積み重ね形質および新規ゲノム技術の検出には、高度な機器と専門的な専門知識が必要であり、市場参入を制限するコスト上の圧力が生じています。Bio-Rad Laboratories Inc.は2023年に総売上高USD 26億7,000万を報告しており、分子診断における競争力のある能力を維持するためにテスト会社が必要とする投資規模を示しています。規制コンプライアンスはさらなる財務的負担をもたらしており、テスト研究室は品質システムおよび人員訓練への継続的な投資を必要とする認証および検証プロトコルを維持しなければなりません。

グローバルな手法の標準化の欠如

国際貿易は、国ごとに異なるテスト基準および規制要件により課題に直面しており、グローバル食品サプライチェーンの効率性に影響を与えています。食品企業は、標準化されたテストプロトコルの欠如により、異なる市場で同一製品に対して複数のテストを実施しなければならず、操業コストの増加および市場参入の遅延を招いています。アルゼンチンのブラジル、パラグアイ、ウルグアイとの国際バイオセーフティーネットワークのような地域的な取り組みがバイオセーフティー評価の合理化を目指している一方、グローバルな標準化は依然として課題となっています。欧州連合の予防的規制アプローチは米国のリスクベースの枠組みと大きく異なり、国際的な食品メーカーにとって機会とコンプライアンス上の課題の双方を生み出しています。アフリカでは、限られたリソースと技術的専門知識が標準化されたGMOテストプロトコルの実施能力を制限しているため、各国が統一された規制の枠組みの確立に苦慮しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:PCRの優位性に次世代シーケンシングのイノベーションが挑戦

PCR技術は2025年に62.65%の市場シェアを保持しており、信頼性、費用対効果、およびグローバルなテスト研究室における広範な採用を背景として支配的な地位を維持しています。この技術は定性的および定量的なGMO検出において有効であり、費用対効果が不可欠な発展途上市場を含む、コンプライアンステストの主要な選択肢となっています。次世代シーケンシングは、分子特性評価の申請に対する規制上の受け入れ拡大と複雑な遺伝子改変を分析する能力によって牽引され、2031年にかけて6.32%のCAGRという最も高い成長率を示しています。ELISAおよびラテラルフローアッセイを含むイムノアッセイ技術は、詳細な分析よりも迅速なスクリーニングが優先される特定の市場要件、特に現場テストおよび初期スクリーニング手順において市場ニーズに対応しています。

バイオセンサーベースの迅速テストは、農業および食品加工施設においてリアルタイムモニタリングを提供し、オンサイトテスト能力への高まるニーズに応えています。2024年3月に開催されたGMO分析および新規ゲノム技術(NGTs)に関する国際会議では、新規ゲノム技術の課題に対応するための強化された検出手法の必要性が強調されました。この動向は、技術セグメントが高度な分析手法へと進化していることを反映しています。LGC Biosearch Technologiesのインテリキューブ(IntelliQube)自動化PCR機器は、改善された感度と一貫性により効率的な遺伝子テストおよびGMO検出を提供し、業界が高スループットのマルチプレックス能力を重視していることを示す好例です。

注記: 各個別セグメントのシェアはレポートご購入後に入手可能

作物タイプ別:トウモロコシのリーダーシップにカノーラの成長が挑戦

トウモロコシタイプは2025年に33.78%の市場シェアを占めており、除草剤耐性および害虫抵抗性の改変を持つ世界で最も広く栽培されているGM作物です。この作物の遺伝子改変、特に複数の抵抗メカニズムを組み合わせた積み重ね形質は、包括的なテストプロトコルを必要とします。カノーラタイプは、米国および新興市場での栽培増加に牽引され、2031年にかけて6.89%のCAGRという最も高い成長率を示しています。米国カノーラ協会によると、米国では2024年に収穫されたカノーラの面積が270万エーカーを超え、2023年比15%増となりました。

大豆テストは農業サプライチェーン全体にわたって安定したテスト需要を生み出す重要な市場セグメントを構成しています。綿花テストは、米国やアルゼンチンなどの主要生産国において繊維品質および害虫抵抗性の改変に検証を必要とする特定の市場ニーズに対応しています。ジャガイモ、小麦、コメのテストは、バイオテクノロジー企業が栄養および農業上のニーズに対応するために従来の商品作物を超えて拡大するにつれ、開発中のGM品種を支援しています。特殊野菜や果物を含むその他の作物は、遺伝子編集の進歩が栄養プロファイルの改善と貯蔵寿命を目的とした標的改変を可能にするにつれ、成長機会を提供しています。

用途別:加工食品テストが市場価値を牽引

加工食品テストは2025年に45.52%の市場シェアを持ち、支配的な地位を占めています。このリーダーシップは、透明性に対する消費者需要の高まりと、サプライチェーン全体での徹底的な成分検証を必要とするラベリングに関する厳格な規制要件から生じています。このセグメントの重要性は、非GMOの主張を検証し、異なる規制管轄区域にわたる強制的な開示要件を満たす業界の義務を反映しています。

種子テストは2031年にかけて6.18%のCAGRという最も高い成長率を示しています。この成長は、バイオテクノロジー企業の遺伝子改変プログラムの拡大と、新品種の詳細な分子特性評価に関する規制要件によって牽引されています。このセグメントの拡大は、気候適応形質、栄養改善、および持続可能な農業手法に焦点を当てた農業バイオテクノロジーへの投資増加に支えられています。

注記: 各個別セグメントのシェアはレポートご購入後に入手可能

地理分析

欧州は2025年に30.95%の市場シェアでトップを占めており、欧州連合の包括的な規制の枠組みによって牽引されています。この枠組みは、GMO含有量が0.9%を超える製品のラベリングを義務付け、欧州食品安全機関(EFSA)の評価プロトコルを通じた徹底的な安全性評価を必要とします。この地域の確立した規制環境は、食品メーカーが個別の消費者嗜好と市場ダイナミクスを持つ加盟国全体の要件を遵守する中で、安定したテスト需要を生み出しています。

中東およびアフリカ地域は、2031年にかけて6.78%のCAGRという最も高い成長率を示しています。この成長は、農業バイオテクノロジーの採用増加と、各国が強化された作物品種を通じて食料安全保障を強化しようとする中での規制の枠組みの発展から生じています。アフリカ各国は遺伝子操作に関するバイオセーフティー規制を実施しており、国によって進捗状況は異なります。

北米は、米国が世界の主要GM作物生産国、カナダが主要カノーラおよび小麦生産国として、重要な市場プレゼンスを維持しています。バイオテクノロジー協調フレームワーク(Coordinated Framework for Biotechnology)を通じたこの地域のリスクベースの規制アプローチは欧州連合の予防原則と異なり、市場ダイナミクスおよびテストプロトコルに影響を与えています。アジア太平洋では、中国農業省が2023年10月にGMトウモロコシ37品種およびGM大豆14品種を承認し、新たなテスト要件が生まれました。日本は肯定的な安全性評価にもかかわらず、厳格なモニタリングプロトコルを継続して実施しています。南米はアルゼンチンおよびブラジルがGM作物生産をリードし、実質的なテスト需要を生み出しています。これらの国々はGMOの受け入れレベルと規制要件が多様な市場への輸出により、広範なテストサービスを必要としています。

競争環境

GMOテスト市場は、10点満点中6点という中程度の集中度スコアを示しており、広範な研究室ネットワークと規制コンプライアンスの専門知識を通じて大手グローバルプレーヤーが支配しているのが特徴です。市場リーダーは、テストサービスとコンサルティングおよび認証能力を組み合わせた包括的な垂直統合戦略を実施し、クライアントとの関係を強化し市場シェアを拡大しています。主要プレーヤーには、Eurofins Scientific SE、Intertek Group plc、ALS Limited、Mérieux NutriSciences Corp.、およびCotecna Groupが含まれ、これらは世界的なプレゼンスとサービスポートフォリオを通じて市場ダイナミクスを形成しています。

Eurofins Scientific SEの2024年最初の9ヵ月間の収益がEUR 51億4,200万に成長したことは、戦略的な地理的拡大とサービス多様化によって達成された規模の優位性を示しています。同社によるSGSの作物科学事業の買収計画は、継続的な市場統合を示すとともに、市場ポジションとサービス能力を強化するための戦略的合併・買収という業界トレンドを浮き彫りにしています。市場参加者は、主要地域での競争優位を維持するために、テストインフラの拡大と専門知識の開発への継続的な投資を行っています。

各社は、サービス品質と業務効率を高めるために自動化、デジタル化、および高度な分析能力に多大な投資を行う戦略的技術採用を通じて差別化を図っています。規制の枠組みが発展し現地のテスト能力が依然として限られている新興市場は、専門プロバイダーにとって参入機会を提供する実質的な成長機会を提示しています。テストワークフローへの人工知能および機械学習の統合により、各社はテスト精度の向上とターンアラウンドタイムの短縮が可能となり、一方でブロックチェーン技術の実装はサプライチェーンのトレーサビリティとテスト結果の検証を強化し、市場における追加の競争優位を提供しています。

グローバルGMOテスト産業リーダー

Eurofins Scientific SE

Intertek Group plc

ALS Limited

Mérieux NutriSciences Corp.

Cotecna Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Mérieux NutriSciences Corp.は、米国およびカナダにおけるBureau Veritasの食品テスト事業の買収を完了しました。この買収により、食品テスト、検査および認証(TIC)のグローバルリーダーとしてのMérieux NutriSciences Corp.の地位が強化されます。

- 2024年1月:LGC Genomicsは、北ロンドンのホッデスドンに新しい研究室施設を開設しました。25,000平方フィートの施設には、目的に合わせて設計されたオフィス、研究室、および倉庫スペースが含まれています。この施設の開設は、英国におけるLGCの事業拡大における重要なマイルストーンを示しています。

- 2023年12月:Eurofins Scientific SEは、14ヵ国にわたるSGSの作物科学事業を買収する契約に署名しました。この買収により、アグロサイエンス受託研究サービスおよび農業テストにおけるEurofins Scientific SEの能力が強化されます。

- 2023年4月:食品および飼料分析を専門とする研究室であるNofaLabは、TriskelionのGMOおよび真正性テスト事業を買収しました。この買収により、NofaLabの分析サービスポートフォリオが拡大し、食品および飼料テストの増大する市場需要に対応する能力が強化されます。

グローバルGMOテスト市場レポートの範囲

グローバルGMOテスト市場には、PCRテスト、ELISAテスト、およびストリップテストを用いて実施されたテストを通じて生み出された収益が含まれます。また、本調査は北米、欧州、アジア太平洋、南米、ならびに中東およびアフリカの主要国における市場収益を対象としています。

| ポリメラーゼ連鎖反応(PCR) | |

| イムノアッセイ | ELISA |

| ラテラルフロー | |

| 次世代シーケンシング | |

| バイオセンサーベースの迅速テスト |

| トウモロコシ |

| 大豆 |

| 綿花 |

| カノーラ |

| ジャガイモ |

| 小麦 |

| コメ |

| その他 |

| 加工食品 |

| 動物飼料 |

| 種子テスト |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米のその他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米のその他 | |

| 中東およびアフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東およびアフリカのその他 |

| 技術別 | ポリメラーゼ連鎖反応(PCR) | |

| イムノアッセイ | ELISA | |

| ラテラルフロー | ||

| 次世代シーケンシング | ||

| バイオセンサーベースの迅速テスト | ||

| 作物タイプ別 | トウモロコシ | |

| 大豆 | ||

| 綿花 | ||

| カノーラ | ||

| ジャガイモ | ||

| 小麦 | ||

| コメ | ||

| その他 | ||

| 用途別 | 加工食品 | |

| 動物飼料 | ||

| 種子テスト | ||

| その他 | ||

| 地理別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米のその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米のその他 | ||

| 中東およびアフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東およびアフリカのその他 | ||

レポートで回答されている主な質問

GMOテスト市場の現在の価値はどのくらいですか?

GMOテスト市場は2026年にUSD 40億3,000万と評価されており、2031年までにUSD 51億8,000万に達する見込みです。

どの技術がGMOテスト市場で最大のシェアを保有していますか?

PCRは費用対効果と規制上の受け入れが評価され、2025年に62.65%のシェアで引き続き支配的な地位を占めています。

GMOテスト需要において最も速く成長している地理的地域はどこですか?

中東・アフリカ地域は、各国が食料安全保障強化のためにバイオテクノロジー作物を採用する中、2031年にかけて6.78%のCAGRで拡大しています。

なぜ加工食品テストが最大の用途セグメントとなっているのですか?

強制的なラベリング規則と消費者の透明性に対する要求が最終製品の検証を必要とし、加工食品は2025年に45.52%の収益シェアを占めています。

最終更新日: