カタールICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

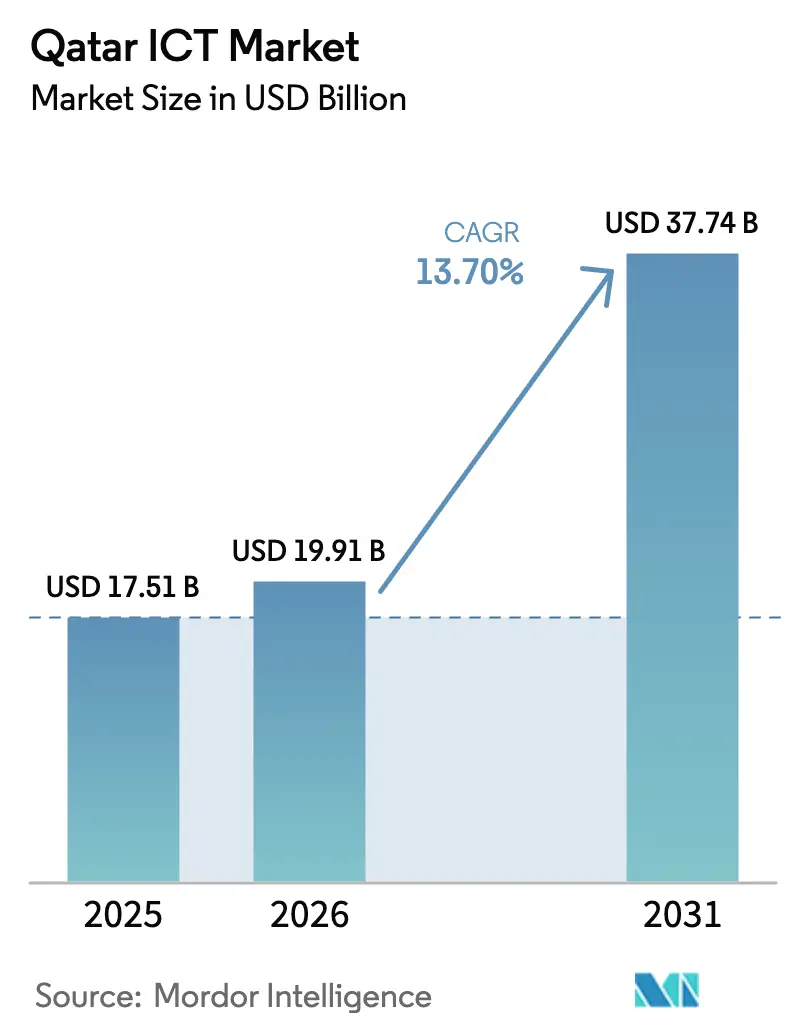

| 基準年の市場規模 (2025) | 17.51 十億米ドル |

| 市場規模 (2026) | 19.91 十億米ドル |

| 市場規模 (2031) | 37.74 十億米ドル |

| 成長率 (2026 - 2031) | 13.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるカタールICT市場分析

カタールICT市場規模は2025年にUSD 175億1,000万と評価され、2026年のUSD 199億1,000万から2031年にはUSD 377億4,000万に達すると推計されており、予測期間(2026年〜2031年)において年平均成長率(CAGR)13.7%で成長する見通しです。急速な5Gの展開、ソブリンクラウドへの投資、およびアラビア語大規模言語モデル(LLM)開発の義務化が企業のデジタル化を加速させており、国家デジタルアジェンダ2030が次世代インフラへ24億7,000万USD超の公的資金を投じています [1]国際貿易局、「カタール - デジタル経済」、trade.gov。通信サービスはアジア競技大会2030に向けてテレコム事業者がネットワークを高密度化する中で収益の基盤であり続けていますが、クラウドサービスはMicrosoftおよび地域キャリアによるデータ主権対応型ハイパースケール展開により最も急峻な成長を示しています。Ooredoo、Vodafone Qatar、およびグローバルハイパースケーラー間の競争激化により、マネージドセキュリティ、エッジ、およびGPUホスティングにおける価格革新が促進され、アラビア語アプリケーションをローカライズする国内ソフトウェア企業に新たな機会が生まれています。需要サイドでは、銀行、エネルギー、および公共行政プロジェクトが契約金額を牽引していますが、eスポーツ会場やスマート製造パイロットが高マージン支出の新たな分野として台頭しています。

主要レポート概要

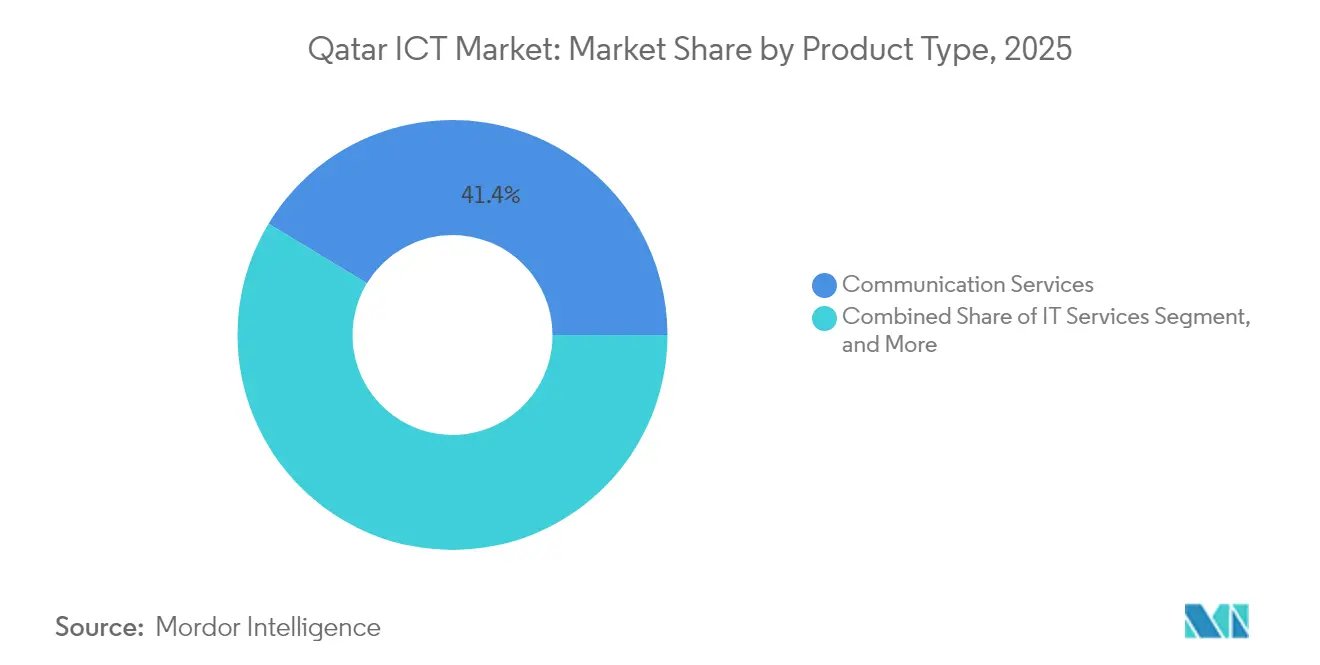

- 製品タイプ別では、通信サービスが2025年に41.35%の収益シェアで首位を占め、クラウドサービスは2031年までに年平均成長率(CAGR)21.7%で拡大すると予測されています。

- 企業規模別では、大企業が2025年のカタールICT市場シェアの71.30%を占め、中小企業(SME)は2031年まで最も速い12.3%の年平均成長率(CAGR)を記録しています。

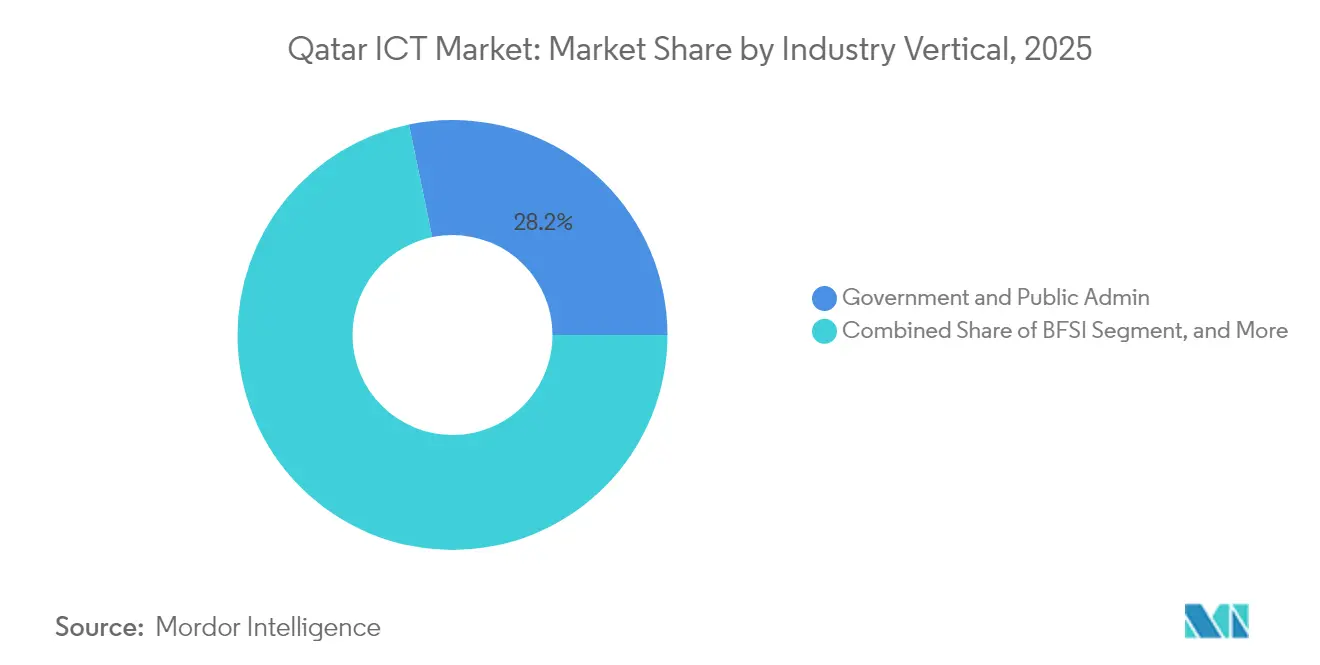

- 業種別では、政府・公共行政が2025年収益の28.25%を占め、ゲーミング・eスポーツは2031年まで年平均成長率(CAGR)17.3%で拡大しています。

- 展開モード別では、オンプレミスソリューションが2025年支出の63.55%を占め、クラウド専用展開は2031年までの年平均成長率(CAGR)21.4%の見通しを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタールICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5Gの急速な展開とネットワーク高密度化 | +2.8% | ドーハ、アル・ライヤン、ルサイル | 中期(2〜4年) |

| 政府デジタルアジェンダ2030の資本支出 | +3.2% | 国家スマートシティ回廊 | 長期(4年以上) |

| BFSI部門における急速なクラウド普及 | +2.1% | ドーハ金融地区 | 短期(2年以内) |

| 大型イベントパイプライン(アジア競技大会2030、万博2033) | +1.9% | ドーハ都市圏 | 中期(2〜4年) |

| アラビア語LLMの義務的構築 | +1.6% | ドーハテクノロジーパーク | 中期(2〜4年) |

| 重要インフラへの強制的なサイバー監査 | +1.4% | エネルギーおよび金融ハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

5Gの急速な展開とネットワーク高密度化

Vodafone Qatarの2025年のNokiaとの契約は、産業用IoTおよび8Kストリーミング向けの低遅延5Gスライシングをサポートするため、全国規模の無線・コアレイヤーを近代化しており、規制当局の2025年12月の3Gサンセット計画と整合して拡張モバイルブロードバンド向けのスペクトラムを解放しています。OoredooによるWi-Fi 7オーバーファイバーの並行試験では4倍のスループット向上が実現されており、カタールの10 Gbps住宅アクセス提供および企業向けエッジコンピューティング強化の目標を強化しています。これらのアップグレードはアジア競技大会2030に向けたスマートスタジアム分析や自律シャトルのパイロットを可能にし、カタールICT市場の成長見通しを強化しています。

政府デジタルアジェンダ2030の資本支出

第三次国家開発戦略は、2030年までにデジタル公共サービスが市民取引の少なくとも90%を占めるよう、複数年にわたる資金を配分しています。主要プログラムには、50以上のAIユースケースを対象とするScale AIとの5年間のパートナーシップ、および国内人材育成のための国家サイバーセキュリティアカデミーの設立が含まれています[2]デジタルウォッチ・オブザーバトリー、「カタールにAI主導の改善をもたらす5年間の契約」、dig.watch 。支出コミットメントは量子対応研究および新たなソブリンクラウドリージョンにまで及び、カタールICT市場内におけるコンサルティング、インテグレーション、およびセキュアホスティング能力への長期的な需要を固定化しています。

BFSIセクターにおける急速なクラウド普及

Commercial BankとMeezaのセキュアクラウドプラットフォームは即時決済と分析をサポートしており、カタール中央銀行のコンプライアンス規制を満たすハイブリッドアーキテクチャへのセクターの転換を示しています。現地データプライバシー法13-2016のもとで運用されるMicrosoftのハイパースケールリージョンは、現在、主要貸し手のコアバンキングワークロードをホストしており、ディザスタリカバリのRPOを数時間から数分へと短縮しています。金融機関がリアルタイムのリスク管理を追求する中、BFSIワークロードに紐づくカタールICT市場規模は予測期間を通じて着実に拡大する見通しです。

ICT需要を高める大型イベントパイプライン

ワールドカップのインフラを基盤として、アジア競技大会2030および万博2033の主催者は、8K放送、群衆分析、チケットレス入場システムの入札を行っています。これらのプロジェクトはエッジコンピュート、プライベート5GおよびIoTセンサーを組み合わせ、カタールICT市場に複数年にわたる設備投資をもたらしながら、電子政府や観光アプリを支えるポストイベントのスマートシティ遺産を残しています。

制約要因の影響分析*

| 制約要因 | (〜)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 深刻なサイバースキル不足による人件費の高騰 | -1.8% | 全国 | 長期(4年以上) |

| 外国OEMへの過度な依存によるライフサイクルTCOの上昇 | -1.2% | 全国 | 中期(2〜4年) |

| クロスボーダーSaaS普及を制限する新たなデータローカライゼーション法令 | -0.9% | 多国籍企業 | 短期(2年以内) |

| データセンターの損益を圧迫する水道・電力料金の上昇 | -0.7% | データセンタークラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

深刻なサイバースキル不足による人件費の高騰

国家サイバーセキュリティ機関の研修アカデミーにもかかわらず、資格を持つアナリストへの需要が国内供給を上回り、企業は地域標準を超える賃金プレミアムで人材を輸入せざるを得ない状況となっています。この状況は、重要インフラの監査期限が時間的に切迫した採用急増を生み出すエネルギーおよび銀行分野において特に深刻です。上昇した人件費はマネージドセキュリティプロバイダーの利益率を侵食し、対策が講じられなければカタールICT市場の拡大を抑制する可能性があります。

外国OEMへの過度な依存によるライフサイクルTCOの上昇

コアルーター、GPUクラスター、およびストレージアレイはほぼ全て米国、欧州、東アジアのベンダーから調達されています。通貨変動および部品調達のリードタイム長期化により、特に独自アーキテクチャに縛られたデータセンター事業者の総所有コスト(TCO)が増大しています。政府支援によるローカライゼーション規則は現在、カタール国内で完成したアセンブリに対して関税還付を提供していますが、サプライヤーの多様化はカタールICT市場のコスト効率の良い成長のために中期的に必要不可欠なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:通信サービスが規模を維持し、クラウドが加速

通信サービスは2025年のカタールICT市場収益の最大シェアである41.35%を生み出しており、持続的なモバイルデータ需要、ファイバー展開、および卸売トランジット料金を反映しています。このセグメントは、ネットワーク事業者に安定したキャッシュフローをもたらす義務的なVoLTE移行および5G企業向けスライシングの恩恵を受けています。一方、クラウドサービスはハイパースケールリージョンおよび国内ソブリンクラウドゾーンにより銀行や省庁がデータ居住法13-2016に準拠できることから、最も速い21.7%の年平均成長率(CAGR)を示しています。アラビア語LLMおよびAI主導の顧客対話向けの堅調なGPU需要がクラウド普及をさらに押し上げています。ITハードウェア販売はモバイルおよびデータセンターフットプリント全体の高密度化サイクルを追跡し、ソフトウェアの成長は地域企業がアラビア語インターフェース向けにカスタマイズするローコードプラットフォームにより牽引されています。

過去の支出は通信サービスがバンドルイノベーションを通じてマージン圧縮を乗り越えてきたことを示していますが、現在の勢いはクラウドの弾力性を明確に支持しています。市場参加者はシェア防衛のためにマネージドセキュリティとユニファイドコミュニケーションを組み合わせることが増えています。国内システムインテグレーターはソブリンクラウド推進に整合し、分析およびワークフローソフトウェアへのクロスセル機会を生み出しています。このセクターの転換は、クラウドで提供される公共サービスを優先する国家デジタルアジェンダの目標と整合しており、従来のハードウェアよりもXaaS(サービスとしてのX)提供向けのカタールICT市場規模をより急速に引き上げています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

企業規模別:大企業が優位、SMEのデジタル化が追い上げ

大企業は2025年支出の71.30%を支配しており、政府、エネルギー、および航空分野における大型プロジェクト予算によって促進されています。そのロードマップは、1契約あたり数千万USDに相当するERPクラウド移行、ゼロトラストセキュリティ、およびAI強化ワークフローを包含しています。しかし、カタール開発銀行の補助金に支えられたSMEデジタルプログラムが12.3%の年平均成長率(CAGR)を押し上げ、カタールICT市場の段階的な再均衡を示しています。サービスとしてのソフトウェア(SaaS)の参入コストの低下、簡素化された電子請求書義務、およびマーケットプレイスアクセスが中小企業を会計・CRMクラウドの採用へと誘引しています。

既存事業者にとって、ハイブリッドクラウドガバナンスとローカライズされたデータレイクアーキテクチャが主要な調達基準となっています。対照的に中小企業は、デジタルデバイドを縮小するサイバーセキュリティベースラインが組み込まれた従量課金型プラットフォームを優先しています。ターンキーeコマースと決済APIを提供するチャネルパートナーがこの波を活用しています。長期的には、SMEのデジタル成熟度が国産アプリ開発人材を解放し、26,000のICTジョブを創出するという政府の目標を強化し、カタールICT市場のアドレス可能な基盤を拡大することが期待されます。

業種別:公共セクターが牽引、eスポーツが急伸

政府・公共行政は、大規模な電子サービスのリプラットフォーミングおよび市民の接点を削減するAIチャットボットにより、2025年売上高の28.25%を貢献しています。義務的なLLM学習データセットがコンピュートの需要を増幅させ、公共部門の支出を維持しています。並行して、ゲーミング・eスポーツは専用アリーナ、ストリーミングスタジオ、および地域大会がスポンサーシップとメディア権利を呼び込む中で17.3%の年平均成長率(CAGR)を示しています。公共部門バイヤーが占めるカタールICT市場シェアは依然として高いですが、クラウドゲーミング、VR、およびインフルエンサー分析のeスポーツマネタイゼーションがサービスプロバイダーに新たな収益経路をもたらしています。

銀行はソブリンクラウドとISO 27001の整合を活用して即時決済と不正防止AIを展開し、エネルギー公益事業者はLNGターミナルの予知保全のためにIoTセンサーを導入しています。Factory Oneのもとでの製造パイロットは5G接続ロボティクスを披露し、将来の多様化を示しています。医療分野はローカルにホストされたAI画像解析ツールを活用しています。この業種別構成は、非炭化水素GDPを年間4%多様化するという政策目標を裏付けており、カタールICT市場内でセキュアかつ低遅延のデジタルインフラへの幅広い需要へと転換されています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

展開モード別:オンプレミスが依然として多数、クラウド専用が急速に拡大

オンプレミスソリューションは2025年支出の63.55%を占めており、防衛、金融、エネルギー全体でのリスク回避姿勢とデータ主権義務を反映しています。とはいえ、クラウド専用環境はハイパースケールおよびソブリンリージョンがISO 27001と現地プライバシーコンプライアンスを達成し、以前の規制上のハードルを緩和する中で21.4%の年平均成長率(CAGR)を達成しています。ハイブリッド展開は、低遅延クラウド分析とディザスタリカバリレプリカとオンプレミスワークロードを組み合わせた中間的な選択肢として台頭しています。

初期移行は顧客向けポータルと開発・テストワークロードに焦点を当て、後続の波はコアERPおよびデータレイクを包含しています。ベンダーは透明性の高い居住制御と国内サポートで差別化しています。より多くの省庁が機密ワークロードホスティングの許可を受けるにつれて、オフプレミス消費に起因するカタールICT市場規模は着実に上昇し、10年末までにオンプレミスシェアを縮小させる見通しです。

地理的分析

カタールのコンパクトな国土は、ほぼ全域にわたるファイバーカバレッジを可能にしており、国家ブロードバンドは主要自治体および工業地帯に到達しています。国際海底ケーブルがドーハに直接上陸し、欧州およびインドへの一桁ミリ秒のラウンドトリップ遅延を生み出しており、これはクラウドおよびトレーディングワークロードにとって決定的な要因です。LNG発電による電力供給はティアIII+データセンターに対して安定した電力を確保していますが、計画された料金改定が事業者の利益率に重圧をかける可能性があります。

ドーハは省庁、銀行、および本社の集中によりカタールICT市場の中枢であり続けています。ムシェイレブのようなスマートディストリクトは統合されたIoTプラットフォーム、オープンアクセスファイバー、および自律シャトルを展開しており、国内テックスタートアップの生きた実験室として機能しています。ルサイルのスタジアムおよびエクスポサイトはデジタルインフラを北方に拡大し、アル・ライヤンは都市トラフィックをオフロードするエッジノードをホストしています。このクラスタリング効果は、テレコム、ハイパースケーラー、および学術界が共存する生態系を下支えし、イノベーションサイクルを加速させています。

地域的には、カタールはGCC協力を活用してコンテンツデリバリーとクロスボーダークラウドリカバリを集約しています。Ooredooとstcグループとの覚書は市場全体でネットワークAPIを同期し、多国籍企業に一貫したSLAを提供しています。同国のビザ取得が容易な政策と100%外資所有区域は米国およびアジアのソフトウェア企業の地域本社を誘致し、スキルプールを深め、カタールICT市場で利用可能なソリューションポートフォリオを拡大しています。

競争環境

市場のリーダーシップはOoredoo、Vodafone Qatar、およびサービスバンドルと価格設定を共同で形成するグローバルハイパースケーラーによって共有されています。Ooredooの2024年第3四半期における正規化純利益の15%増は、5G対応マネージドサービスおよびアラビア語LLMトレーニング向けGPUレンタルのアップセルを反映しています [3]Ooredoo Group、「Ooredoo Group 2024年第3四半期 – 正規化純利益が15%上昇」、ooredoo.com。VodafoneのNokiaとのネットワーク近代化協定は、2025年第1四半期の純利益8.1%増を活用してデジタルサービスイノベーションに資金を供給しながら、企業向け5Gスライシングへの展開を可能にしています。Microsoftの国内リージョンは機密コンピューティングとマルチゾーン耐障害性を提供し、国家プライバシー法のもとでクラウド認証を求める銀行、航空会社、および省庁を惹きつけています。

戦略的アライアンスが市場投入モデルを支配しています。Ooredoo-NVIDIA GPUクラスター、Microsoft-MCIT(情報通信技術省)AIサンドボックス、およびSAPのRISEパートナーシップは、変革プロジェクトのリスクを低減するターンキースタックを提供しています。国内独立系ソフトウェアベンダー(ISV)はアラビア語UXおよびコンプライアンスラッパーに注力し、カタールICT市場におけるベンダーの粘着性を高めています。ホワイトスペースの機会は中小企業向けサイバーセキュリティプラットフォームおよびインダストリー4.0エッジアプライアンスにあり、グローバルプレーヤーがローカライズされたオファリングを欠くセグメントです[4]カタールの製造セクターへの投資機会。2025年4月13日。https://www.invest.qa/en/sectors-and-opportunities/manufacturing.。

新興の挑戦者としては、5年間のウェブサミットコラボレーションを活用してロジスティクスソフトウェアを拡大するSnoonuや、ソブリンクラウドサービスが機密性の高い政府およびBFSIワークロードを支えるMeezaが挙げられます。国家サイバーセキュリティ機関がコンプライアンス監査を厳格化するにつれて参入障壁が高まり、成熟したガバナンスフレームワークを持つ既存事業者に防御可能な優位性を与えています。

カタールICT業界リーダー

Ooredoo Q.P.S.C.

Vodafone Qatar P.Q.S.C.

Microsoft Corporation

Amazon Web Services

Oracle Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:カタールはScale AIと5年間の契約を締結し、政府サービス全体に50以上のAIユースケースを展開することとなりました。

- 2025年2月:e&は2024年度の連結収益としてAED 592億を計上し、AWSとのコラボレーションを38カ国に拡大しました。

- 2025年1月:Power International HoldingはKazakhelecomからMobile Telecom-Service LLPの100%を取得し、地域のテレコム資産を強化しました。

- 2024年12月:カタールコンピューティング研究所がグローバルAIサミットにて国家アラビア語LLMであるFanarを発表しました。

カタールICT市場レポートの範囲

ICT(情報通信技術)はIT(情報技術)のより広義な用語です。無線ネットワーク、インターネット、コンピュータ、携帯電話、ソフトウェア、ビデオ会議、ミドルウェア、ソーシャルネットワーキング、その他のメディアアプリケーションおよびサービスなど、あらゆる通信技術を指します。ユーザーが情報をデジタル的に保存、アクセス、送信、取得、および操作することを可能にします。

カタールICT市場は、タイプ(ハードウェア、ソフトウェア、ITサービス、および通信サービス)、企業規模(中小企業および大企業)、業種(BFSI、ITおよびテレコム、政府、小売・eコマース、製造、エネルギーおよびユーティリティ)別にセグメント化されています。市場規模および予測は、上記全セグメントについて金額(USD百万)で表されています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| 通信サービス |

| 中小企業(SME) |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| エネルギー・ユーティリティ |

| 小売・eコマース・物流 |

| 製造・インダストリー4.0 |

| 医療・ライフサイエンス |

| 石油・ガス(上流・中流・下流) |

| ゲーミング・eスポーツ |

| その他の業種 |

| オンプレミス |

| クラウド専用 |

| ハイブリッド |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業(SME) | |

| 大企業 | ||

| 業種別 | 政府・公共行政 | |

| BFSI | ||

| エネルギー・ユーティリティ | ||

| 小売・eコマース・物流 | ||

| 製造・インダストリー4.0 | ||

| 医療・ライフサイエンス | ||

| 石油・ガス(上流・中流・下流) | ||

| ゲーミング・eスポーツ | ||

| その他の業種 | ||

| 展開モード別 | オンプレミス | |

| クラウド専用 | ||

| ハイブリッド | ||

レポートで回答される主要設問

2026年のカタールICT市場規模はいくらで、2031年までにどのような成長が見込まれますか?

市場は2026年にUSD 199億1,000万と評価されており、2031年までにUSD 377億4,000万に達すると予測され、年平均成長率(CAGR)13.7%を反映しています。

カタールの技術支出において最も急速な成長を示すセグメントはどれですか?

クラウドサービスはソブリンおよびハイパースケールリージョンがデータ居住規則を満たす中で最も急峻な年平均成長率(CAGR)21.7%を示しています。

なぜオンプレミス展開が依然として支出を支配しているのですか?

重要なデータ主権の義務とセクター固有のコンプライアンスにより、2025年予算の63.55%がオンプレミスに維持されていますが、ハイブリッドモデルが普及しつつあります。

カタールのゲーミング・eスポーツセクターの急増を促進しているものは何ですか?

専用会場、政府スポンサーシップ、および地域大会がゲーミング・eスポーツのICT支出を年平均成長率(CAGR)17.3%で引き上げています。

最終更新日: