UAEのICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

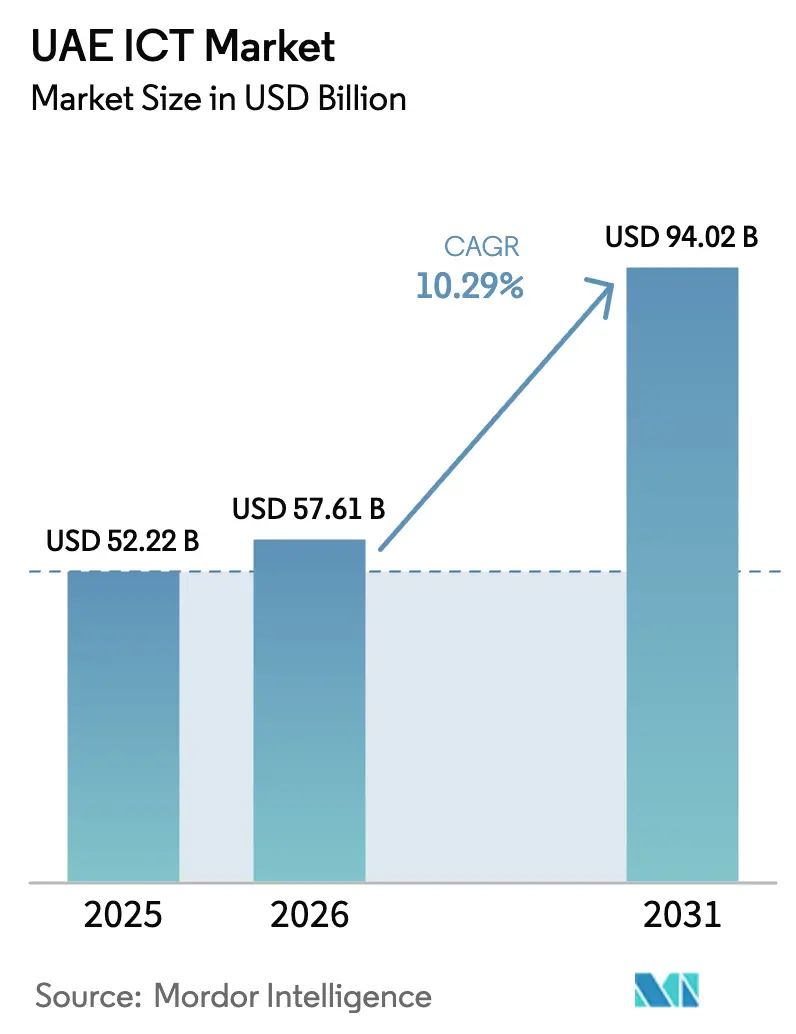

| 基準年の市場規模 (2025) | 52.22 十億米ドル |

| 市場規模 (2026) | 57.61 十億米ドル |

| 市場規模 (2031) | 94.02 十億米ドル |

| 成長率 (2026 - 2031) | 10.29% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるUAEのICT市場分析

UAEのICT市場規模は、2025年の522億2,000万USD、2026年の576億1,000万USDから、2031年までに940億2,000万USDへと拡大する見込みであり、2026年から2031年にかけてCAGR 10.29%を記録すると予測されています。現在の成長勢いは、ソブリンクラウドの義務化、連邦デジタルインフラへの130億AED(35億4,000万USD)の資金投入、そしてすでに15億USDを超えるコミット済み資本を有するハイパースケーラーのパイプラインによって牽引されています。企業需要は現在、データレジデンシーコンプライアンス、5G対応エッジワークロード、および年間3,350億AED(912億USD)の経済的影響を目標とする国家AI戦略2031に軸足を移しています。クラウドネイティブERPシステムの導入加速、サイバーセキュリティ規制の強化、そしてデジタル化された帳簿管理を優遇する法人税制度が、支出の勢いをさらに増幅させています。通信事業者がプラットフォームプレーヤーとして再定位し、ハイパースケーラーが厳格なソブリンティルールに対応するために現地容量を拡充するにつれ、競争の激化が進んでおり、公共部門とSMEドメインにまたがる二層のベンダーランドスケープが形成されています。

レポートの主要な知見

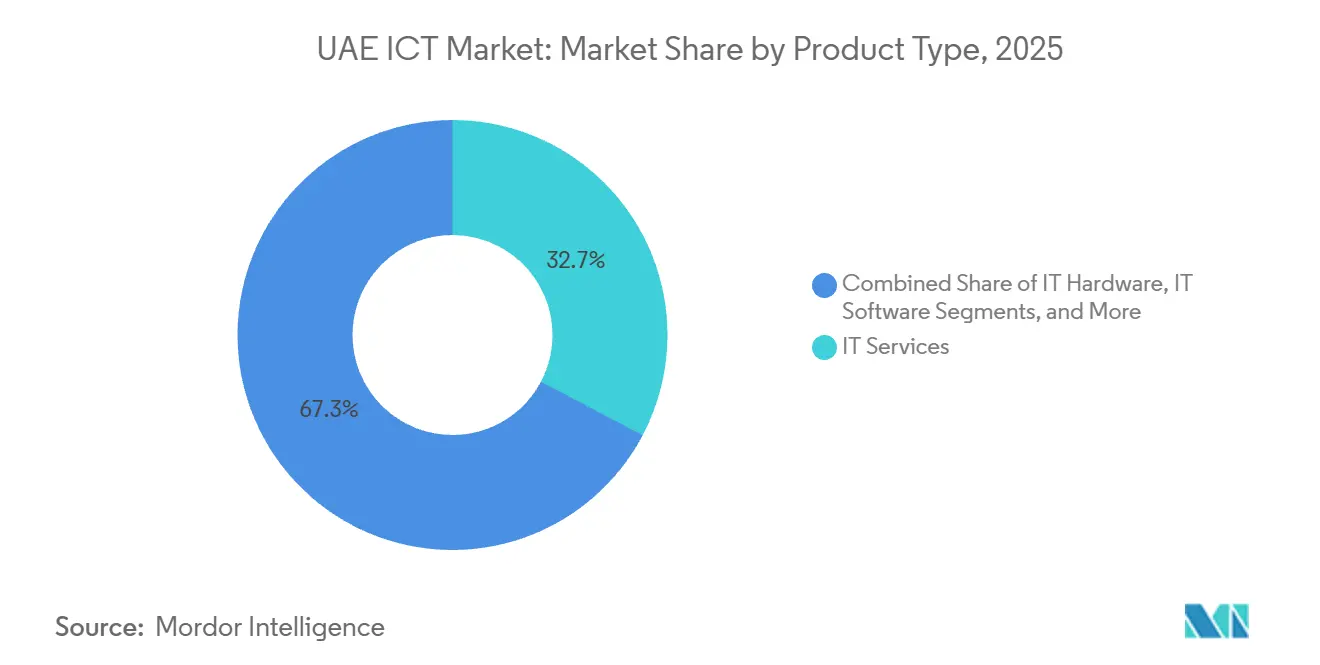

- 製品タイプ別では、ITサービスが2025年のUAEのICT市場において32.73%の収益シェアでトップとなり、ITセキュリティおよびサイバーセキュリティは2031年にかけてCAGR 11.11%で拡大しています。

- 企業規模別では、大企業が2025年のUAEのICT市場シェアの62.84%を占めましたが、SMEは2031年にかけてCAGR 12.04%を記録すると予測されています。

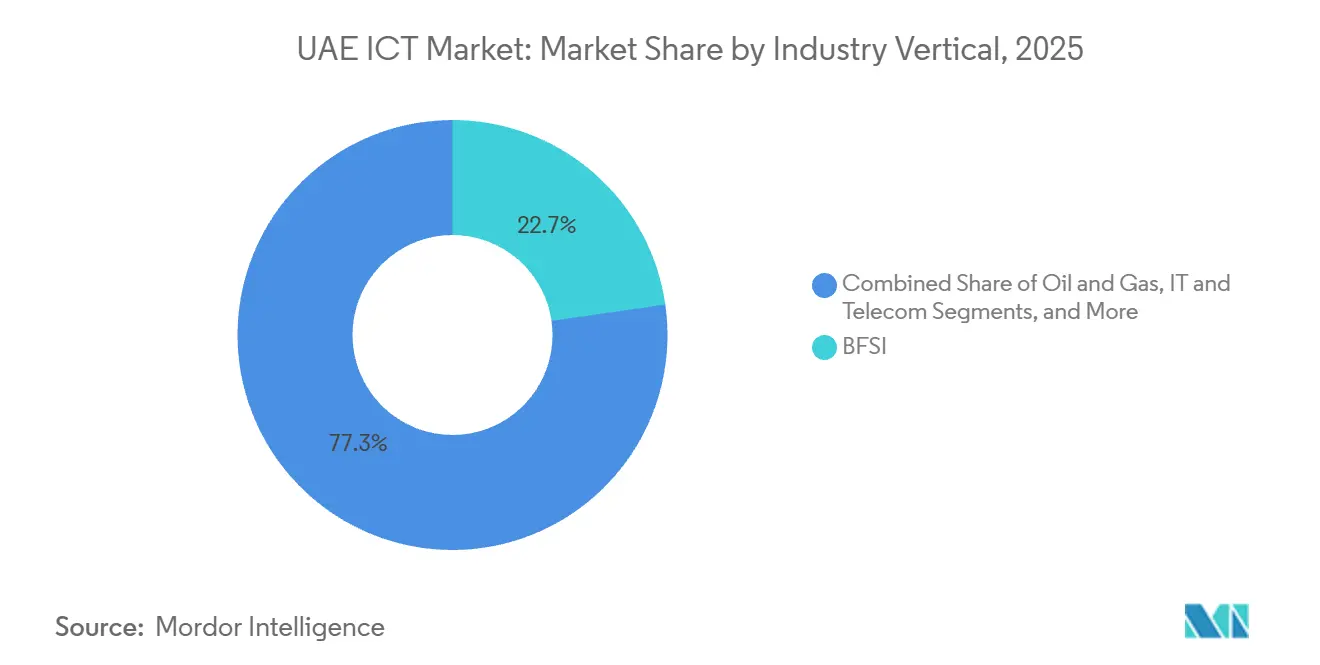

- 垂直市場別では、BFSIが2025年のUAEのICT市場支出の22.74%を占め、ヘルスケアは2031年にかけてCAGR 11.46%で拡大しています。

- 導入モデル別では、クラウドモデルが2025年のUAEのICT市場規模の46.83%を占め、CAGR 11.78%で成長しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

UAEのICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートシティおよび5Gインフラの整備 | +2.3% | 全国規模、ドバイ・アブダビ・シャルジャに集中 | 中期(2〜4年) |

| クラウドファースト連邦指令とデジタルトランスフォーメーションプログラム | +2.1% | 全国規模、首長国レベルの機関へ波及 | 短期(2年以内) |

| 国内データレジデンシー規則に牽引されたハイパースケーラーの拡大 | +1.8% | 全国規模、アブダビおよびドバイのフリーゾーンに集中 | 中期(2〜4年) |

| 企業AIの採用を加速させる国家AI戦略2031 | +1.6% | 全国規模、BFSI・政府・ヘルスケアで早期成果 | 長期(4年以上) |

| ERP高度化を促進する法人税の導入 | +1.2% | 全国規模、SMEおよびミッドマーケットセグメント | 短期(2年以内) |

| グリーンICT調達を推進するCOP28ネットゼロ目標 | +0.9% | 全国規模、アブダビでパイロットプロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートシティおよび5Gインフラの整備

全国的な5Gカバレッジはすでに人口密集地域の99.5%に達していますが、工場や港湾における専用ネットワークの採用率は依然として15%を下回っています。自治体のセンサーグリッド、インテリジェント交通システム、エッジコンピュートノードは超低遅延を必要とし、無線アクセスのアップグレードおよびメトロファイバーリングへの新たな投資を引き込んでいます。システムインテグレーターは、産業キャンパスのデジタル化が進む中で継続的な収益を獲得するため、スペクトル調整、ネットワーク設計、マネージドサービスをバンドルしています。ISO 27001認証は多くのスマートシティ調達においてベンダーに義務付けられており、参入障壁を高める一方で基本的なレジリエンスを保証しています。ユビキタスなカバレッジと普及が進んでいない企業ユースケースの組み合わせは、ネットワーク機器メーカー、サイバーセキュリティプロバイダー、アプリケーション開発者に複数年にわたる成長余地を提供しています。

クラウドファースト連邦指令とデジタルトランスフォーメーションプログラム

連邦クラウドファースト指令は、積極的な近代化計画の下にあるレガシーシステムに対してはオンプレミス構築を留保しつつ、機関がデフォルトでパブリックまたはハイブリッドクラウドを選択することを義務付けています。[1]アラブ首長国連邦政府、「クラウドファーストポリシー」、u.ae アブダビのデジタル戦略は、2027年までにサービスの80%をクラウドプラットフォームに移行するために130億AED(35億4,000万USD)を割り当てています。現在の優先度はUAEソブリンクラウド認証を持つハイパースケーラーに傾いており、現地リージョンを持たない中規模プロバイダーは圧迫されています。国家クラウドセキュリティポリシーへの準拠により、適格なベンダープールはさらに絞り込まれ、UAEのデータ分類階層においてネイティブ暗号化、アクセスログ、インシデント対応を提供するプラットフォームが優遇されています。この統合化は調達サイクルを再形成し、概念実証フェーズを短縮し、新しいデジタルサービスの本番稼働までの時間を加速させています。

国内データレジデンシー規則に牽引されたハイパースケーラーの拡大

2024年に稼働したOracleの第2のUAEリージョンは、Microsoft AzureおよびAWSとともに、国境を越えたデータフローなしにマルチリージョン冗長性を提供しています。Google Cloudの計画中のローンチは、企業がマルチクラウドの交渉戦術を採用するにつれ、価格競争をさらに激化させるでしょう。資本集約度が高まる一方でマージンの余地は縮小しており、ハイパースケーラーはアカウントあたりの平均収益を守るために高度な分析、AIアクセラレーター、業界クラウドのアップセルを推進しています。金融サービスおよびヘルスケア機関は、暗号化キーを国内管理下に置くソブリンクラウドモデルを試験導入しており、このパターンは2027年までに石油・ガスのワークロードにも拡大する可能性があります。

企業AIの採用を加速させる国家AI戦略2031

AI戦略の下での3,350億AED(912億USD)の経済目標は、BFSIのチャットボット、ヘルスケア診断、スマートシティ分析を促進しています。しかし、UAEリージョン内のGPU不足はモデルトレーニング能力を制約しており、エッジAIサーバーおよびオンデバイス推論への需要を高めています。政府の倫理フレームワークは現在、ベンダーにデータセット、バイアス軽減手順、監査ログの文書化を求めており、コンプライアンスの負担を増やす一方で、UAEのICT市場を多国籍企業にとって魅力的な規制されたAI環境として差別化しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイバーセキュリティ人材不足と攻撃頻度の増加 | -1.4% | 全国規模、サイバーセキュリティおよびクラウドエンジニアリング職で深刻 | 短期(2年以内) |

| 高い外国人労働者の離職率によるOPEXの増大 | -1.1% | 全国規模、ITサービスおよびコンサルティングセグメント | 中期(2〜4年) |

| 個人データ保護法草案の下での厳格なデータソブリンティペナルティ | -0.8% | 全国規模、多国籍企業への影響が大きい | 中期(2〜4年) |

| ソブリン大型プロジェクトに転用されるSMEのICT予算 | -0.7% | 全国規模、小売・ホスピタリティ・教育への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティ人材不足と攻撃頻度の増加

認定セキュリティ専門家の需要は供給を約30%上回っており、賃金圧力が高まり、企業はマネージドセキュリティサービスへと向かっています。[2]通信・デジタル政府規制局、「UAE通信インフラレポート2025」、tdra.gov.ae 重要インフラに対する24時間365日の監視義務は、中規模企業にとって年間100万AED(27万2,000USD)を超えるコスト層を追加します。ベンダーは現在、検知・対応指標を保証するアウトカムベースの契約を提案しており、顧客からリスクを移転させる一方で、深い脅威インテリジェンスフィードを持つグローバルプロバイダーへの市場支配力を集中させています。

高い外国人労働者の離職率によるOPEXの増大

外国人ITワーカーの年間離職率が20%を超えることで、プロジェクトあたりの採用・知識移転コストが最大25%増加します。企業はオフショアデリバリーセンターとエミラタイゼーション施策で対応していますが、これらの戦術はレイテンシーと長期化したランプアップスケジュールをもたらします。家族の移転支援や体系的なキャリアパスなど、労働力安定化特典を提供するベンダーは、特にオンサイトプレゼンスを必要とするUAEのICT市場セグメントにおいて、複数年のマネージドサービス入札で優位性を獲得しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:サイバーセキュリティがサービスを上回る

ITサービスは2025年のUAEのICT市場の32.73%を占め、コンサルティング、実装、マネージドオペレーションにわたっています。並行して、サイバーセキュリティ収益はCAGR 11.11%で拡大しており、UAEのICT市場全体をほぼ1ポイント上回っています。クラウドセキュリティ、アイデンティティおよびアクセス管理、ゼロトラストネットワーキングが予算配分を支配しており、重要インフラ事業者はランサムウェア脅威の激化に対して防御を強化しています。クラウド移行に伴いハードウェア販売は緩やかになっていますが、AI最適化サーバーとエッジゲートウェイが機器ベンダーに新たな成長機会を提供しています。

統合セキュリティプラットフォームは、企業が運用の簡素化と統合分析を求める中でポイントソリューションを凌駕しています。Palo Alto NetworksのPrismaとFortinetのSecurity Fabricは、エンドポイント、クラウド、ネットワーク防御を一つのガラス板に組み込むバンドル戦略の典型例です。規制フレームワークは四半期ごとの脆弱性評価を義務付けており、国内セキュリティオペレーションセンターを持つベンダーを優遇するコンプライアンス主導の購買サイクルを強化しています。その結果、UAEのICT市場においてウォレットシェアを決定するのはニッチな機能の深さではなく、プラットフォームの幅広さとなり、サプライヤーの序列が再形成されています。

企業規模別:SMEがデジタルギャップを縮小

大企業は2025年のUAEのICT市場の62.84%を占め、ハイブリッドクラウドの設計図と複雑な統合ニーズに牽引されています。しかし、SMEは政府補助金とクラウドネイティブソフトウェアがコスト障壁を取り除く中で、CAGR 12.04%が見込まれています。9%の法人税の下での税務コンプライアンス期限がERPの導入を加速させ、Microsoft Business Central、Oracle NetSuite、SAP Business Oneの採用を促進しています。

SMEは生産性、会計、CRMをバンドルした標準化されたSaaSスタックを好む一方、大企業はマルチクラウド環境にわたるカスタム統合を交渉しています。クラウドサブスクリプションの最大50%を払い戻すハリーファファンドの助成金は、中小企業の資本負担を軽減しています。この二極化は二層のチャネルモデルを生み出しています。グローバルインテグレーターは大企業のトランスフォーメーションプログラムを狙い、一方でローカルリセラーおよびISVはマーケットプレイスポータルを通じてSMEにサービスを提供し、販売コストを膨らませることなくUAEのICT市場へのアクセスを広げています。

エンドユーザー産業垂直別:ヘルスケアが最速の成長

BFSIは2025年支出の22.74%のシェアを維持しましたが、ヘルスケアは2031年にかけてCAGR 11.46%という最速の軌跡を示しています。統合電子健康記録の義務化とAI対応診断が、病院やクリニックにおける新たな調達サイクルを触媒しています。[3]保健予防省、「デジタルヘルスイニシアティブ」、mohap.gov.ae 政府・公共部門機関は依然として重要な役割を担っており、アブダビの130億AED(35億4,000万USD)のクラウド移行プログラムがその典型例です。

石油・ガスはエッジ分析とデジタルツインを活用してダウンタイムを削減し、小売・物流はオムニチャネルプラットフォームと倉庫自動化に投資しています。教育とホスピタリティは、eラーニングおよびコンタクトレスゲストシステムを通じて増分的な需要を加えています。すべての垂直市場において、データレジデンシー規則とゼロトラストガイドラインへの準拠がテクノロジー評価の基盤となり、UAEのICT市場内でのサプライヤー選定を導いています。

導入モデル別:クラウドとハイブリッドが優位を確立

クラウドモデルは2025年のUAEのICT市場シェアの46.83%を占め、現地ハイパースケーラーリージョンとソブリンクラウド認証に支えられてCAGR 11.78%で成長します。ハイブリッドアーキテクチャは、高度に規制されたワークロードがレイテンシー、ソブリンティ、コストのバランスを取る中で、最速のサブセグメント成長を達成しています。

ハードウェアベンダーはサービスとしてのモデルへと軸足を移し、ソフトウェアパブリッシャーは永続ライセンスからサブスクリプションへと移行しており、収益の可視性は向上しますが、より高いカスタマーサクセスへの支出が必要となります。システムインテグレーターは、移行・最適化・マネージドオペレーションにわたるアセスメントからランウェイまでのサービスを拡充し、一度限りの実装収益を超える継続的な手数料を獲得しています。マルチクラウドオーケストレーションスキルは、UAEのICT市場全体で大規模なトランスフォーメーション案件を獲得するための必須条件へと進化しています。

地理的分析

UAEのICT市場支出はアブダビ、ドバイ、シャルジャに集中しており、これら3都市が企業支出の85%以上を占めています。2025年から2027年にかけてのアブダビの130億AED(35億4,000万USD)デジタルインフラ予算は、ソブリンクラウドのクラスタリングと公共部門のワークロード移行を支えています。ドバイはフィンテックとスマートシティの中枢であり続け、そのAIブループリントは年間1,000億AED(272億3,000万USD)の価値創出を目標としています。シャルジャと北部首長国は製造・物流のデジタル化回廊として台頭していますが、南部のデータセンターハブへのバックホールトラフィックが必要であり、レイテンシープレミアムが生じています。

UAE Passや連邦電子調達ポータルなどの首長国横断的なイニシアティブは標準を調和させ、管轄区域をまたいだソリューションのスケーラビリティを可能にしています。しかし、ドバイ国際金融センターとアブダビグローバルマーケットにおける重複するデータ保護制度は、多国籍企業に複雑なコンプライアンスマトリクスへの対応を強いています。アブダビとドバイに二拠点を持つベンダーは現地サポート能力によって入札上の優位性を確保し、クラウドネイティブISVは北部首長国の未開拓のSMEを狙っています。

レイテンシーの非対称性は、2つの主要なハイパースケーラー回廊の外側にエッジノードとコンテンツデリバリークラスターを配置することの重要性を強調しています。したがって、UAEのICT市場は、製造・物流のリアルタイム分析において近接性で差別化できる地域データハブとマネージドエッジプラットフォームにとって地理的なホワイトスペースを提供しています。

競合ランドスケープ

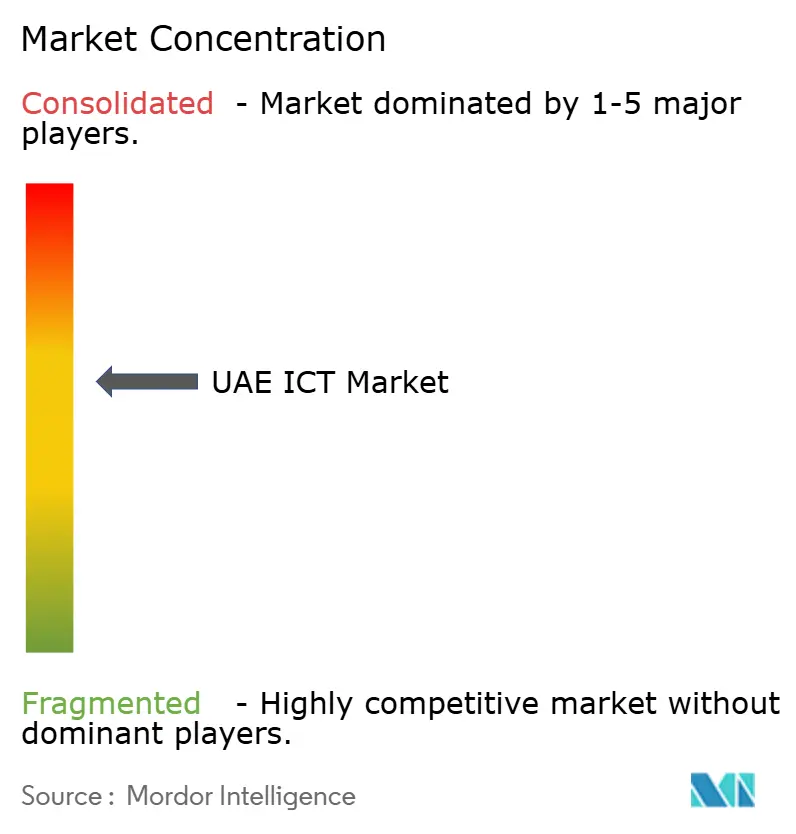

UAEのICT市場は中程度に集中しています。e&によるEtisalat、du、Microsoft、AWS、Oracle、IBMが合計で総支出の約35〜40%を占めています。通信事業者はオーバーザトップの侵食を軽減するため、接続性、クラウド、IoT、セキュリティを統合ソリューションとして再パッケージ化しています。ハイパースケーラーは国内リージョン、マルチリージョン冗長性、コンプライアンスバッジで競争しており、OracleのアブダビへのUSD 15億の拡張投資はエスカレートする資本要件を示しています。

AccentureやTata Consultancy Servicesなどのグローバルシステムインテグレーターは、垂直アクセラレーターとアウトカムベースの価格設定を活用して政府の大型プロジェクトを獲得しています。地元の有力企業Injazatはソブリンデータセンターとエミラタイゼーション人材プログラムを活用して公共部門の契約を確保しています。サイバーセキュリティ専門企業のPalo Alto NetworksとFortinetはゼロトラスト義務化の波に乗っていますが、購買者がプラットフォームバンドルに引き寄せられるにつれ価格圧縮に直面しています。Digital 14のようなニッチプレーヤーは、湾岸のリスクプロファイルに特化したソブリンクラウドセキュリティで独自の地位を築いており、地域的な文脈とコンプライアンスの専門知識がグローバルな規模をますます凌駕していることを示しています。

エッジコンピューティング、データソブリンティ制約に対応したAIインフラ、ヘルスケア・教育・ホスピタリティ向けの垂直SaaSは依然として黎明期にあります。国内研究開発、エミラタイ人材育成、規制当局との長期パートナーシップに投資するベンダーは、経済多様化およびエミラタイゼーション政策の下で優先的な考慮を得ており、UAEのICT市場内での公共政策目標と民間部門の成功の間のループを強化しています。

UAEのICT産業リーダー

e& (Etisalat Group)

Emirates Integrated Telecommunications Company PJSC (du)

Microsoft Corporation

Amazon Web Services, Inc.

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:UAE政府は5Gより500倍高速なスピードを目標とする6Gイニシアティブを開始し、同国を無線テストベッドとして位置付けました。

- 2025年10月:Microsoftは強化された災害復旧アーキテクチャのためにアブダビに新しい可用性ゾーンを追加し、Azureのフットプリントを拡大しました。

- 2025年9月:アブダビの機関がデジタルサービスの60%以上のクラウドへの移行を完了し、中間目標を超過達成しました。

- 2025年8月:OracleのUAE第2クラウドリージョンが稼働を開始し、国境内でのマルチリージョン冗長性を提供しています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、UAEのICT市場を、企業および公共機関がITハードウェア、ソフトウェア、インフラ、マネージドおよびプロフェッショナルITサービス、サイバーセキュリティソリューション、固定・モバイル通信サービスに対して国内で行うすべての支出と定義しています。消費者向け電子機器、メディアコンテンツ、純粋な接続性ARPUは除外されています。

調査範囲の除外:端末の小売販売は、モデルが企業主導のデジタルトランスフォーメーションに焦点を当てるよう、意図的にベースラインの外に置かれています。

セグメンテーション概要

- 製品タイプ別

- ITハードウェア

- コンピュータハードウェア

- ネットワーク機器

- 周辺機器

- ITソフトウェア

- ITサービス

- ITコンサルティングおよび実装

- ITアウトソーシング

- ビジネスプロセスアウトソーシング

- マネージドセキュリティサービス

- クラウドおよびプラットフォームサービス

- ITインフラ

- ITセキュリティ/サイバーセキュリティ

- アプリケーションセキュリティ

- クラウドセキュリティ

- データセキュリティ

- ネットワークセキュリティ

- エンドポイントセキュリティ

- インフラ保護

- 統合リスク管理

- アイデンティティおよびアクセス管理

- 通信サービス

- ITハードウェア

- 企業規模別

- 中小企業

- 大企業

- エンドユーザー産業垂直別

- BFSI

- 政府・公共部門

- 石油・ガス

- ITおよび通信

- 小売・電子商取引・消費者

- 製造・産業

- エネルギー・ユーティリティ

- ヘルスケア

- その他のエンドユーザー産業垂直(輸送、物流、教育、ホスピタリティ)

- 導入モデル別

- オンプレミス

- クラウド

- ハイブリッド

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、ドバイおよびアブダビのユーティリティ、銀行、政府機関のCIOとの構造化インタビューを実施し、地域のシステムインテグレーターおよびキャリアプロダクトヘッドとも協議しました。これらの議論により、クラウド移行率、平均サービスレベル価格、SMEがサイバーセキュリティバンドルを採用するペースが明確になり、デスクワークから導き出された前提が精緻化されました。

デスクリサーチ

まず、UAE連邦競争力・統計センター、通信・デジタル政府規制局、国際電気通信連合、国連コムトレードなどの機関からの定量的データセットを精査しました。これらはハードウェア輸入、データセンター容量の追加、スペクトラム料金、ブロードバンド普及率を明らかにしています。企業の財務報告書、政府予算書類、信頼性の高い日刊紙がこれらの統計を契約金額と政策タイムラインで補完しています。

ベンダー収益の分割にはD&B Hooversを、取引フローにはDow Jones Factiva等のサブスクリプションデータベースを活用し、アナリストに過去のベンチマークと価格ポイントを提供しています。これらの例示的な情報源は網羅的なものではなく、数量、金額、成長シグナルを検証するためにいくつかの追加のオープンレコードも活用されました。

市場規模の算定と予測

トップダウンの再構築により、予算および貿易データからの国内ICT支出ラインを企業需要プールに結び付け、その後、合計値を検証するための選択的なボトムアップのサプライヤーロールアップを行っています。データセンターのホワイトスペース構築、5G加入者普及率、マネージドサービス契約の平均価値、ネットワーク機器への輸入関税、パブリッククラウドの価格下落などの主要変数が前年比調整を駆動しています。予測には多変量回帰と一次調査の回答者が検証するシナリオチェックを採用しており、ベンダーの請求見積もりのギャップはチャネルチェックとサンプリングされた平均販売価格×数量プロキシによって補完されています。

データ検証と更新サイクル

モデルアウトプットは3層のアナリストレビューを経て、異常な年間変動がマクロ指標およびセクターKPIと比較されます。レポートは12ヶ月ごとに更新され、重要な政策または設備投資の発表があった場合は中間更新が行われ、クライアントがダウンロード前に最新の検証済みビューを受け取れるようにしています。

MordorのUAEのICTベースラインが経営幹部の信頼を得る理由

企業が異なるサービスバスケットを選択し、異なる日付で通貨を換算し、不均一なサイクルでモデルを更新するため、公表数値はしばしば異なります。

主要なギャップ要因には、サイバーセキュリティとクラウドサービスの包含範囲の違い、通信設備投資と運用費用の扱いの違い、基準年の違いが含まれます。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| 522億3,000万USD(2025年) | ||

| 413億6,000万USD(2023年) | 地域コンサルタントA | セキュリティサービスとパブリッククラウド支出を除外、古い通貨ベースライン |

| 439億3,000万USD(2025年) | 業界誌B | 通信設備投資を二重計上し、消費者向け電子機器をICT合計に含めている |

この比較は、適切な調査範囲、タイムリーな為替レート、デュアルパス検証を使用した場合、Mordor Intelligenceが意思決定者が明確な変数と再現可能なステップに遡ることができる、バランスの取れた透明性の高いベースラインを提供することを示しています。

レポートで回答される主要な質問

2031年までのUAEのICT市場の予測規模は?

市場は2031年までに940億2,000万USDに達すると予測されています。

UAEのICT支出において最も成長が速いセグメントはどれですか?

サイバーセキュリティが2031年にかけてCAGR 11.11%でトップとなっています。

UAEのICT市場におけるクラウド導入の規模はどのくらいですか?

クラウドモデルはすでに支出の46.83%を占め、CAGR 11.78%で拡大しています。

UAEでSMEがICT投資を加速させている理由は何ですか?

法人税コンプライアンスと補助金付きクラウドプログラムが、SMEのICT支出においてCAGR 12.04%を牽引しています。

UAEのICT支出を支配している地域はどこですか?

アブダビとドバイが合わせて企業ICT支出の85%以上を占めています。

UAEのICT成長を最も脅かす制約要因は何ですか?

認定サイバーセキュリティ専門家の30%の不足が、近期の拡大に対する最大の単一の足かせとなっています。

最終更新日: