カタール通信MNO市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 7.12 十億米ドル |

| 市場規模 (2026) | 7.32 十億米ドル |

| 市場規模 (2031) | 8.40 十億米ドル |

| 成長率 (2026 - 2031) | 2.80% CAGR |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカタール通信MNO市場分析

カタール通信MNO市場規模は、2025年の71億2,000万米ドルから2026年には73億2,000万米ドルへと成長し、2026年〜2031年の年平均成長率(CAGR)2.8%で2031年までに84億米ドルに達すると予測されています。加入者数の観点では、市場は2025年の465万件から2030年には514万件へと、予測期間(2025年〜2030年)において2.02%未満のCAGRで成長する見込みです。この成長ペースは、市場がネットワーク構築の勢いからサービス収益化へと移行しつつあることを示しており、99%のユニバーサルファイバーカバレッジおよび96%の5G利用可能率がプレミアムデータ需要を引き続き支えています。通信規制当局は2025年12月までに3Gを廃止する計画であり、これにより解放される低帯域スペクトルを事業者が容量効率の高いLTEおよび5Gレイヤーに再配備することで、ユーザー体験の向上とモバイルデータARPUの増加が見込まれます。170%近いモバイル普及率により新規加入者の獲得余地は限られているため、事業者は段階的データパック、企業向けマネージドサービス、およびプライベートネットワークプロジェクトを優先し、1回線あたりの収益向上を図っています。ルサイル・スマートシティやワールドカップ後のスタジアム再活用を含む政府のスマートインフラプログラムは、IoT接続、クラウドリンク、およびエッジコンピューティングノードへの需要を生み出し、既存事業者双方のアドレサブル支出を拡大しています。

主要レポートのポイント

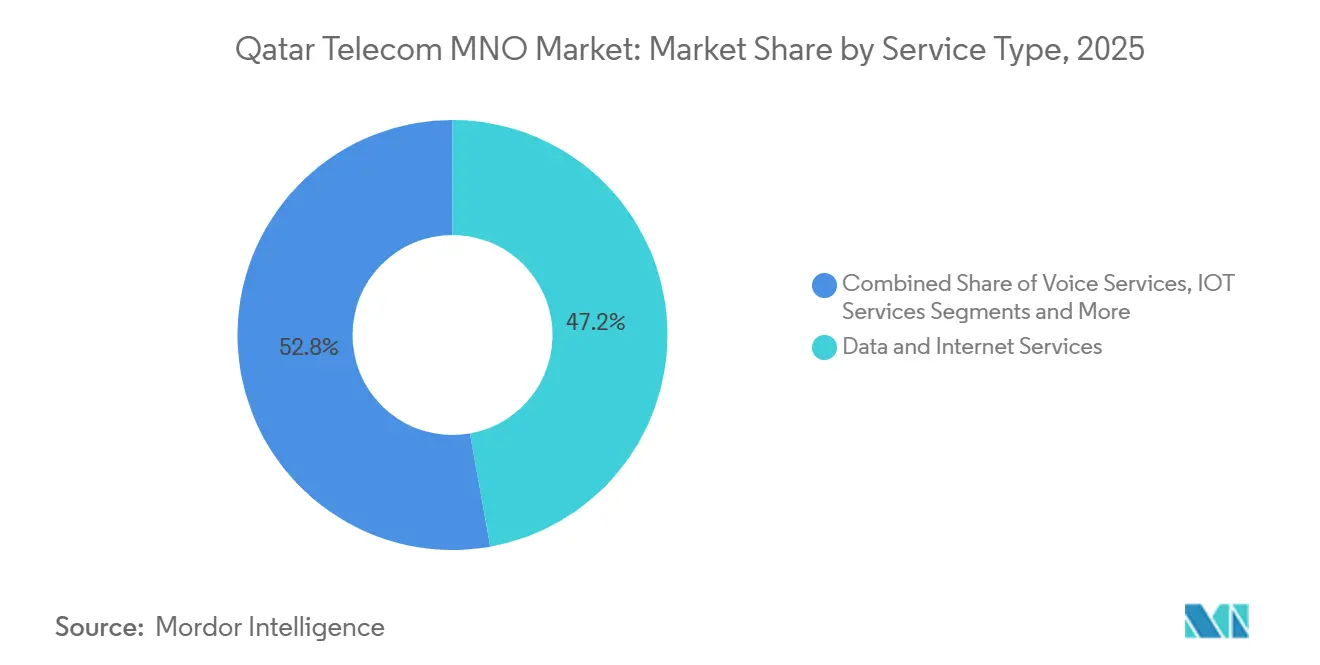

- サービスタイプ別では、データサービスが2025年の収益シェアの47.20%を占め、2031年に向けてCAGR 3.00%で成長しています。

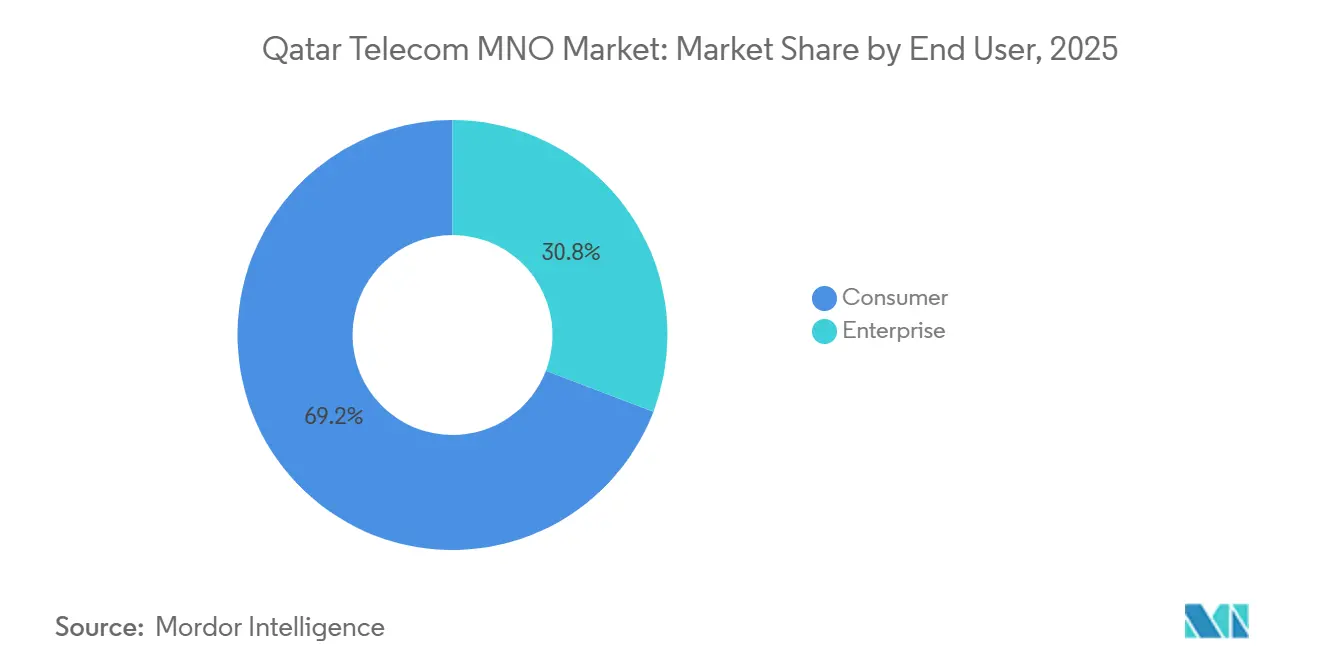

- エンドユーザー別では、企業セグメントが2025年総収益の30.80%を占め、消費者の2.68%と比較して最も高いCAGR 3.18%を達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カタール通信MNO市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 5G 全国民カバレッジによるモバイルデータARPUの向上 | +1.2% | ドーハ、 ルサイル、アル・ワクラ | 中期 (2〜4年) |

| 国家デジタルアジェンダ2030によるユニバーサルファイバーの目標 | +0.8% | 全国、 特に都市部で顕著 | 長期 (4年以上) |

| ワールドカップ後の スマートスタジアム再活用によるIoT需要の促進 | +0.4% | ドーハ、アル・ライヤン、アル・ワクラのスタジアム地区 | 短期 (2年以内) |

| 超接続型 大規模プロジェクトによる企業データ支出の牽引 | +0.6% | ルサイル・スマートシティ、ハマド港拡張 | 中期 (2〜4年) |

| 3G 廃止によるLTE/5G向け低帯域スペクトルの再配備 | +0.3% | 全国 | 短期 (2年以内) |

| 衛星 バックホールによる農村部・海上カバレッジの拡大 | +0.2% | 西部および北部の海上ゾーン | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

5G全国民カバレッジによるモバイルデータARPUの向上

2024年までに事業者は96%の5G人口カバレッジを達成し、プレミアム無制限データティアおよびネットワークスライシングサービスの提供が可能となり、ブレンドARPUが従来の4Gプランを上回る水準に引き上げられました。Ooredooはエリクソンのメディエーションを導入して動的価格設定と使用量ベースの課金をサポートし、Vodafoneはノキアと提携してすべての4Gサイトを5G対応機器に換装しました。スピードテストでは5Gダウンリンクの中央値が300 Mbpsを超えており、UHDストリーミング、クラウドゲーミング、および企業向けVPNをサポートしています。これらのサービス特性により、最上位プランでは月額550カタール・リヤルまでの価格体系が正当化されます。物流事業者や石油・ガスサイト向けのプライベート5Gネットワークが稼働し始めており、モバイルブロードバンドが主要な成長ドライバーとして定着しつつあります。 [1]エリクソン、「Ooredoo Qatarとの耐障害性メガイベントネットワーク」、ericsson.com

国家デジタルアジェンダ2030によるユニバーサルファイバーの目標

デジタルアジェンダは公共サービスのエンドツーエンドデジタル化を90%とすることを約束し、2025年までに家庭へのファイバー加入普及率を95%に引き上げることを目指しています。国家支援を受けたカタール国家ブロードバンドネットワークは5億5,000万米ドルを投資して全国をGPONで網羅し、最低100 Mbpsの対称速度を保証しています。[2]QNBN、「カタール国家ブロードバンドネットワーク」、qnbn.qa Ooredooのファイバー・トゥ・ザ・ルームゲートウェイにおけるWi-Fi 7試験では4倍のスループット向上が実証され、8Kストリーミングおよび低遅延企業向けVRに向けたアクセス層の準備が整いました。

ワールドカップ後のスマートスタジアム再活用によるIoT需要の促進

2022 FIFAワールドカップは、ピーク時に1日平均2,800 TBのトラフィックに対応するよう設計された密なスモールセルフットプリントを生み出し、事業者はこれを商業IoTおよびプライベートネットワークに再活用しています。会場オーナーはスタジアムを多目的アリーナに転換しており、CCTVアナリティクス、群衆フロセンサー、およびキャッシュレス小売が必要とされ、これらはすべてURLLC 5Gスライスに依存しています。事業者はマネージドWi-Fi、エッジコンピューティング、およびサイバーセキュリティをターンキーサービスとしてバンドル提供し、高コストのグリーンフィールド構築を必要とせずに企業ARPUの増分を獲得しています。スタジアム周辺の既存ダークファイバーリングにより、隣接するスマートディストリクトプロジェクトの展開サイクルが短縮されています。

超接続型大規模プロジェクトによる企業データ支出の牽引

ルサイル・スマートシティのSTエンジニアリングとの6,000万米ドルのAIオペレーティングシステム契約は、交通、公共事業、および公共安全データを統合エッジクラウドに統合しています。各サブシステムは低遅延かつ冗長なリンクを必要とし、これが5年契約で販売されるマルチギガビット回線に転換されています。ハマド港拡張ではIoTヤード管理および自動クレーン制御が採用されており、リアルタイム分析のための確定的接続とローカルブレイクアウト設備が必要とされています。これらの大規模プロジェクトはカタールを地域のデジタルインフラハブとして位置づけ、両事業者と企業VPNおよびSD-WAN契約を締結する多国籍テナントを引き付けています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 170%近い モバイル普及率による加入者成長の上限 | -0.8% | 全国 | 長期 (4年以上) |

| 高い 外国人労働者の解約率による加入者基盤の歪み | -0.4% | ドーハ、 工業回廊 | 中期 (2〜4年) |

| 規制による ARPU上限が価格設定の柔軟性を制限 | -0.3% | 全国 | 長期 (4年以上) |

| 輸入RAN機器への サプライチェーン依存 | -0.2% | 全国、 新規5G展開で特に顕著 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

170%近いモバイル普及率による加入者成長の上限

加入者数は2016年以降、人口規模を超えており、2024年には170%のSIM密度に達しています。これは有機的な加入者増加がトップライン成長にほとんど貢献しないことを意味します。外国人労働者によるデュアルSIM所有がヘッドライン数値を押し上げ、ユニークユーザーの停滞を覆い隠しています。事業者はアカウントあたりの収益を増加させるために機能豊富なバンドルとロイヤルティリワードで対応していますが、料金透明性に関する規制当局の監視が積極的なアップセル戦術を制限しています。加入者拡大ではなくネットワーク利用率の向上が、現在の投資ビジネスケースを牽引しています。[3]Ooredoo Qatar、「5GデータSIMポストペイドプラン」、ooredoo.qa

高い外国人労働者の解約率による加入者基盤の歪み

外国人労働者は居住者の85%を占め、建設サイクルの波に応じて年平均35%の割合で入れ替わります。雇用ビザに紐付けられたポストペイド回線は労働者が離国する際に解約され、急激な収益の落ち込みとSIMリサイクルコストの急増を引き起こします。番号ポータビリティ規則により数日以内の乗り換えが可能なため、事業者は端末割賦の猶予や柔軟な解約条件を設けた顧客維持キャンペーンを実施しており、これが運営コストを押し上げ、デジタルチャネル移行による利益率改善を希薄化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データサービスが収益変革の中核を担う

データおよびインターネットサービスは2025年収益の47.20%を生み出し、CAGR 3.00%で成長すると予測されており、カタール通信MNO市場全体を20ベーシスポイント上回っています。同セグメントは5G速度の向上、クラウド移行、および動画ストリーミング利用の増加から恩恵を受けており、加入者1人あたりの月間平均データ使用量が28 GBに達しています。音声サービスはVoLTE代替が減少曲線を緩和しながら17.65%を維持し、メッセージングサービスはOTT代替の普及により縮小しています。IoTおよびM2Mは5.85%のベースにおいてCAGR 3.05%で最も強い成長を記録しており、スマートメーターの展開、フリートテレマティクス、および電子医療パイロットが増加しています。2031年までに、データサービスはカタール通信MNO市場規模の48.50%を占める40億7,000万米ドルを超えると予測されています。

無制限モバイルデータパックを選択した加入者は上限付きプランよりも22%多く支払っており、ネットワーク高密度化に利用可能なキャッシュフローを維持しています。ファイバー経由の固定データバンドルはマネージドWi-Fi、サイバーセキュリティ、およびOTT動画アドオンとともに販売されることが増えており、家庭あたりの平均収益を押し上げています。新興のファイバー上イーサネット卸売カテゴリーは、AAE-1およびSEA-ME-WE 5海底システムを通じてヨーロッパおよび極東への多様なルーティングを求めるハイパースケールデータセンター参入者からの需要に対応しています。これにより高マージンのバックホールトラフィックが追加され、セグメント経済性がさらに強化されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:企業が消費者を上回る成長

企業アカウントは2025年売上高の30.80%を生み出し、消費者部門を上回るCAGR 3.18%で成長すると予測されており、2031年までにカタール通信MNO市場の3分の1近くを占めるようになります。成長は厳格なサービスレベル契約に紐付けられたクラウド接続、SD-WAN、および完全マネージドスマートビルディング設備から生まれています。デジタルアジェンダを支える政府省庁は予測可能なキャッシュフローを確保する複数年容量契約を締結しています。消費者収益は無制限データティアの価格競争とプリペイドチャージの鈍化を反映し、より緩やかなCAGR 2.68%で増加しています。

事業者は既存の接続フットプリントを活用してサイバーセキュリティ、コロケーション、およびアナリティクスをクロスセルし、企業ARPUを2025年において消費者ARPUの約2.1倍に引き上げています。VodafoneのMicrosoft Azureスタックホスティングサービスおよびこれに対応するOoredooのGoogle Cloudパートナーシップは、バンドルが接続以上に契約範囲を拡大する方法を示しています。その結果、カタール通信MNO市場を音声およびSMSのコモディティ化リスクから守る、より幅広いソリューションポートフォリオが形成されています。

地理的分析

ドーハは高密度の人口集積、最高水準の家庭収入、およびプレミアム5Gティアの早期採用に支えられ、収益の大部分を占めています。首都のスマートディストリクト構想(ムシェイレブ・ダウンタウンおよびエデュケーション・シティを含む)は、事業者が高ARPUの企業契約で収益化するエッジノードおよびNB-IoTセンサーへの集中的な需要を生み出しています。ルサイルはスマートシティ自動化と高級不動産開発を背景にCAGR 3.55%を記録し、最も急成長するエリアとして台頭しており、ギガビットファイバーが基本インフラとして規定されています。

アル・ライヤンは現在複合用途イベント会場に転換されたスタジアム収束インフラを活用し、デジタルサイネージネットワークおよび会場アナリティクスプラットフォームの基盤となっています。沿岸部のアル・ワクラ工業回廊は、クレーン自動化およびヤード管理のためのプライベート5Gを展開する港湾拡張プロジェクトから恩恵を受けています。北部半島および西部海上ゾーンをカバーする農村部は、衛星バックホールおよびFWAを活用してファイバーギャップを補い、大規模な掘削工事なしに増分加入者を獲得しています。

2025年の全国ブロードバンド監査により、すべての自治体が少なくとも95%の家庭ファイバーカバレッジを享受していることが確認されており、カタール通信MNO市場の固定ブロードバンドシェアは2031年までに総収益の45.80%以上に達すると見込まれています。建設ピークに連動した季節的な外国人労働者の流入がアル・コールおよびドゥハンでのSIM開通を一時的に増加させており、事業者がアジャイルな電子KYCデジタルオンボーディングを活用して短期サイクルアカウントを効率的に処理する理由を裏付けています。

競合環境

カタール通信MNO市場は厳格に規制された複占市場です。Ooredooは5Gにおけるファーストムーバーの地位を活用してプレミアムARPUバンドルおよび企業向けSD-WANを展開しましたが、消費者ARPUが競争圧力の下で低下したため2024年の収益は8.5%縮小しました。Vodafoneはノキアとの全国ネットワーク近代化契約後に業績差を縮め、平均ダウンリンク速度を前年比40%向上させました。両既存事業者は消費者料金が規制当局の監視下に置かれる中、収益を多様化するために石油・ガス、銀行、物流などの企業向けバーティカルに注力しています。

戦略的な動きとしては、OoredooによるAI駆動課金モデルのためのエリクソンメディエーションレイヤーの採用、およびVodafoneによるMicrosoftと連携したクラウドセキュリティスイートの提供開始が挙げられ、接続以上の差別化を図っています。海底ケーブルコンソーシアムにおける卸売アライアンスにより、ドーハのハイパースケーラーエッジノードをサポートするコスト効率の高い国際帯域幅が確保されています。衛星新規参入者のスターリンク・カタールは海上カバレッジのサービスライセンスを取得しましたが、地上既存事業者を優遇するスペクトル規則を考慮すると、都市部のコア収益基盤を侵食する可能性は低いと見られています。

規制監督は会計分離、コスト指向の相互接続、およびサービス品質ベンチマークを中心に展開されており、次世代ネットワークへの投資に対する公正なリターンを確保しながら消費者の利益を守っています。複占構造と高い参入障壁が相まって、カタール通信MNO市場のキャッシュ創出プロファイルを維持していますが、企業需要の進化に伴い油断の余地はほとんどありません。

カタール通信MNO産業リーダー

Ooredoo Group

Vodafone Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:カタールはScale AIと5年間の協定を締結し、公共サービス全体に50以上のAIアプリケーションを展開することを決定しました。

- 2025年2月:Ooredooは柔軟な5G収益化のためにエリクソンメディエーションを統合しました。

- 2025年1月:STエンジニアリングがルサイルのAIスマートシティプラットフォーム構築において6,000万米ドルの契約を受注しました。

- 2024年12月:通信省がTASMUアクセラレーターに向けて25のスタートアップを選定しました。

カタール通信MNO市場レポートの調査範囲

テレコム(電気通信)とは、電子的手段によって相当な距離にわたって情報を交換することを指し、あらゆる種類の音声、データ、および映像伝送を包含します。有線電話、モバイルデバイス、携帯電話、マイクロ波通信、光ファイバー、衛星、ラジオおよびテレビ放送、インターネットなど、さまざまな情報伝送技術および通信インフラを含みます。

カタール通信MNO市場レポートは、サービスタイプ(音声サービス、データおよびインターネットサービス、メッセージングサービス、IoTおよびM2Mサービス、OTTおよびペイTVサービス、その他のサービス)、エンドユーザー(企業、消費者)別にセグメント化されています。市場予測は、金額(USD)および数量(加入者数)の観点から提供されています。

| 音声サービス |

| データおよびインターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| 消費者 |

| サービスタイプ | 音声サービス |

| データおよびインターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他のサービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| 消費者 |

レポートで回答される主要な質問

カタール通信市場の2026年における規模はどのくらいで、どのくらいの速さで成長していますか?

2026年には73億2,000万米ドルに達しており、主にデータサービスの収益化と企業向けデジタルトランスフォーメーション契約に牽引されて、2031年に向けてCAGR 2.8%で推移しています。

最も多くの収益を生み出しているサービスラインはどれですか?

データおよびインターネットサービスは、高使用量アプリケーションをサポートする広範な5GおよびファイバーフットプリントのおかげでUHD、2025年売上高のほぼ半分を生み出しています。

企業が消費者よりも速く成長しているのはなぜですか?

デジタルアジェンダ2030が官民両セクターにおけるクラウドおよびAI導入を義務付けており、企業が複数年にわたる高付加価値の接続およびマネージドサービス契約を締結するに至っています。

3G廃止はどのような影響をもたらしますか?

低帯域スペクトルをより高速なLTEおよび5G向けに解放し、容量を改善してビット単価を低下させることで、中期的にARPUを押し上げると見込まれています。

最終更新日: