イタリアICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

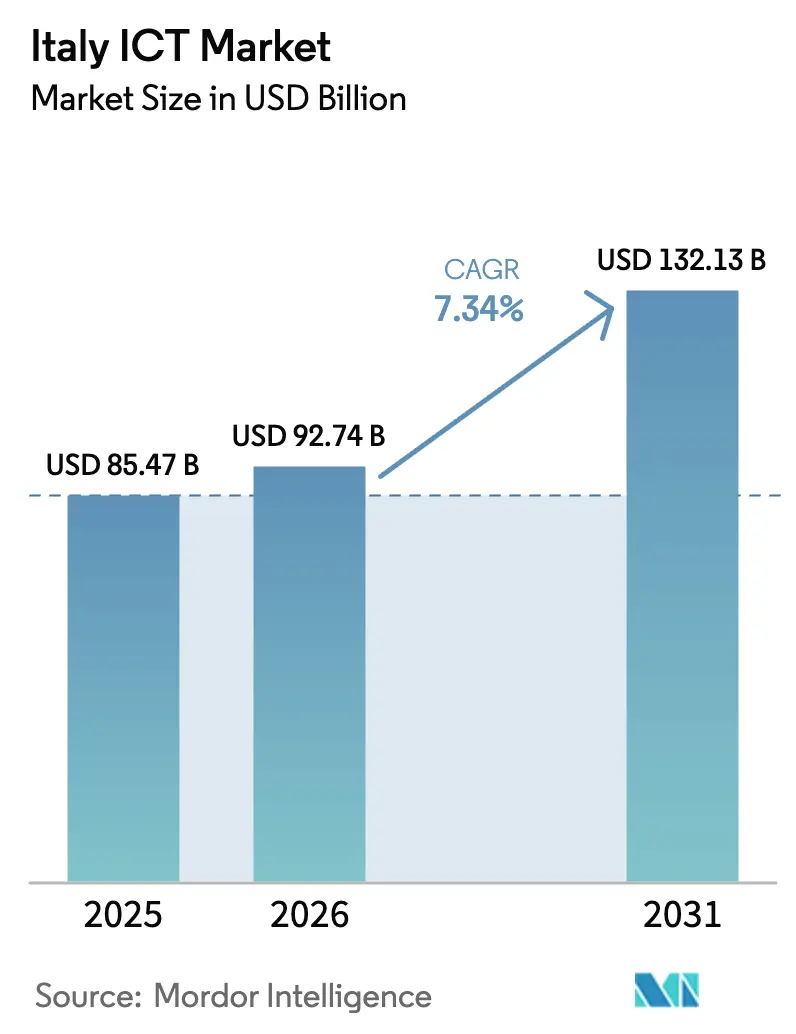

| 基準年の市場規模 (2025) | 85.47 十億米ドル |

| 市場規模 (2026) | 92.74 十億米ドル |

| 市場規模 (2031) | 132.13 十億米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるイタリアICT市場分析

イタリアICT市場規模は、2025年のUSD 854億7,000万、2026年のUSD 927億4,000万から、2031年までにUSD 1,321億3,000万へと拡大する見込みであり、2026年から2031年にかけてCAGR 7.34%を記録する見通しです。国家復興・強靭化計画のミッション1のもとで加速する公的資金調達は、全国デジタル化に向けてEUR 413億4,000万(USD 463億)を充当しており、省庁・地域・自治体がワークロードをクラウドへ移行し、バックオフィス業務を自動化し、市民向けeサービスを展開するにつれて、長期的な需要の下支えとなっています。現在、全国カバレッジ59.6%に達している光ファイバー・トゥ・ザ・プレミシーズの整備が進み、基本帯域幅が向上することで、製造業、銀行業、医療分野における低遅延SaaS導入が可能となっています。リスク回避志向の企業がデータ居住要件を満たすために国内ハイパースケールリージョンとソブリンクラウドノードを組み合わせるマルチクラウド戦略が普及しており、これは2024年に国内で施行されたNIS2指令への対応でもあります。一方、トランジション4.0の税額控除により、接続機械、IoTセンサー、デジタルツインソフトウェアの初期費用が削減され、産業バイヤーが予知保全やリモートメンテナンスのユースケースへと誘導されています。

主要レポートのポイント

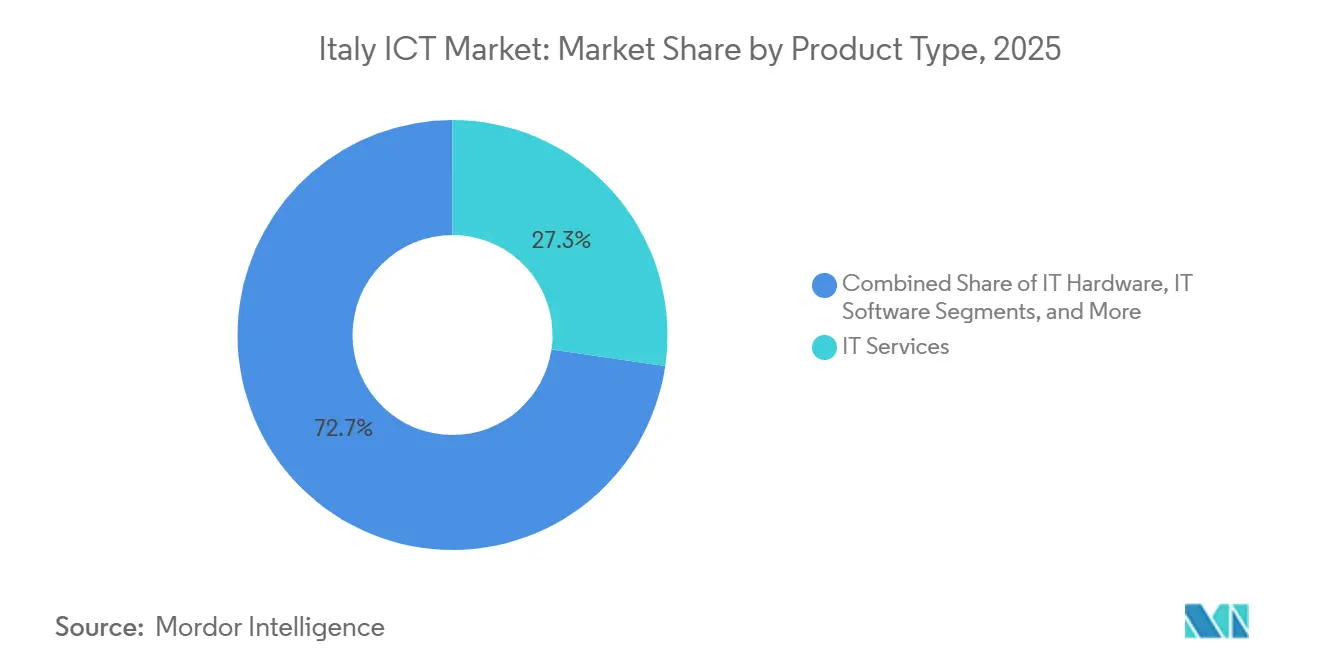

- 製品タイプ別では、ITサービスが2025年に27.31%の収益シェアでトップとなり、クラウドおよびプラットフォームサービスは2031年までにCAGR 8.46%で成長する見込みです。

- 企業規模別では、大企業が2025年のイタリアICT市場シェアの64.68%を占め、中小企業は2031年までにCAGR 8.27%で最も速い成長軌道を記録しています。

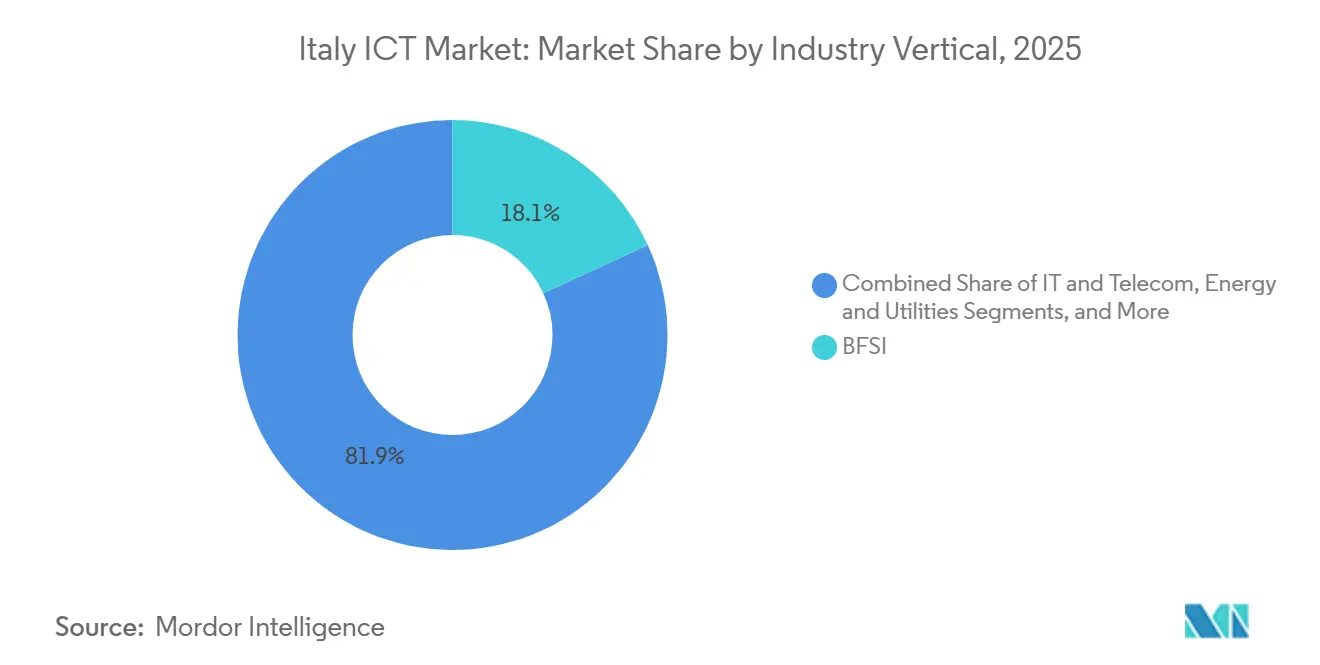

- 業種別では、BFSIが2025年のイタリアICT市場規模の18.13%を占め、製造業およびインダストリー4.0は2031年までにCAGR 9.16%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

イタリアICT市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| イタリアの超高速ブロードバンドネットワークの拡大 | +1.2% | 全国、ロンバルディア州・ヴェネト州・エミリア=ロマーニャ州で最も顕著 | 中期(2~4年) |

| クラウドネイティブなデジタルトランスフォーメーションプロジェクトの採用拡大 | +1.5% | 全国、BFSIおよび製造業が主導 | 短期(2年以内) |

| イタリア国家復興・強靭化計画(NRRP)に基づく政府インセンティブ | +1.8% | 全国、南部地域および島嶼部に偏重 | 長期(4年以上) |

| 脅威の増大に伴うサイバーセキュリティソリューションへの需要増加 | +1.0% | 全国、BFSI・エネルギー・公共行政に重点 | 短期(2年以内) |

| インダストリー4.0およびスマートマニュファクチャリング施策の急速な普及 | +1.3% | 北部および中部の産業回廊 | 中期(2~4年) |

| モバイルワーカーの増加によるマネージドサービス消費の促進 | +0.9% | 全国、専門サービス分野で高い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

イタリアの超高速ブロードバンドネットワークの拡大

イタリア1ギガおよびイタリア5Gプログラムは、2026年までに未整備地域の850万件の施設に光ファイバーを延伸するためにEUR 52億9,000万(USD 59億)を投じています。[1]経済開発省、「トランジション4.0インセンティブ」、企業・メイド・イン・イタリー省、mise.gov.it Open Fiberは2025年末までに1,370万件の接続施設に到達し、小売ISPが対称ギガビットプランを提供できるようになり、インダストリー4.0環境におけるリアルタイムコラボレーション、エッジアナリティクス、ストリーミングを支えています。予知保全、協働ロボット連携、デジタルツイン同期には10ミリ秒未満の遅延が必要なため、製造クラスターが最も恩恵を受けています。2024年電子通信法典が通信事業者に対称帯域幅と遅延保証の公開を義務付けることで規制上の圧力が高まり、ネットワーク監視およびSD-WANオーバーレイへの投資が促進されています。

クラウドネイティブなデジタルトランスフォーメーションプロジェクトの採用拡大

クラウドおよびプラットフォームサービスは、コンテナ化、マイクロサービス、AWS・Microsoft Azure・Google Cloudのマネージドデータベースに牽引され、2031年までにCAGR 8.46%で拡大しています。AWSが2025年に開設した第2ミラノ可用性ゾーンは、フィンテックの不正検知やEコマースの動的価格設定に対してシングルデジットミリ秒の遅延を提供しています。Microsoftは新たなAzure容量とAIスキリングプログラムに向けてEUR 43億(USD 48億)を投じることを約束しており、2028年までに100万人のイタリア人に届く見込みです。Google CloudとEngineering Ingegneria Informaticaは、データ居住地および暗号化キー管理を組み込み、NIS2義務に準拠した公共機関向けソブリンクラウドスタックを導入しました。マルチクラウドの浸透率は、最高情報責任者(CIO)がリザーブドインスタンス価格を裁定し、ベンダーロックインを軽減するなか、2025年に大企業の62%に達しました。

イタリア国家復興・強靭化計画に基づく政府インセンティブ

EUR 413億4,000万(USD 463億)のデジタル予算は、公共サービスのクラウド移行、中小企業のデジタル化、デジタルヘルスの展開に向けて補助金と税額控除を振り向けています。2024年~2026年ピアノ・トリエンナーレは、新規公共プロジェクトにクラウドファーストの姿勢と75%のワークロード移行目標を義務付け、年間約EUR 12億(USD 13億)をSaaS、PaaS、マネージドホスティングに振り向けています。トランジション4.0は、接続機械のCapExの最大40%、ソフトウェアの20%を還付し、中小企業におけるERP、MES、IoT導入を加速しています。同計画はデジタルインフラ資金の40%をカンパニア州、プーリア州、カラブリア州、シチリア州、サルデーニャ州に充当し、歴史的な接続格差を縮小しています。

インダストリー4.0およびスマートマニュファクチャリング施策の急速な普及

EUR 3,120億(USD 3,490億)相当の製造業産出額がIoTセンサー、産業用ロボット、デジタルツインソフトウェアへの需要を牽引し、同セクターに2031年までのCAGR 9.16%をもたらしています。ロボット密度は2025年に労働者1万人当たり185台に達し、EU内でドイツに次ぐ第2位となっています。Stellantisはミラフィオーリ工場およびメルフィ工場にEUR 20億(USD 22億)を投資し、協働ロボットとSAP Digital Manufacturing Cloudを組み合わせてサイクルタイムを22%短縮しました。Leonardoのデジタルツインシミュレーションはヘリコプター組立を18%削減し、工具投資前に仮想変更を検証しました。エミリア=ロマーニャ州のクラスターサプライヤーはPTC ThingWorxを採用し、資産の健全性を監視してコストのかかるダウンタイムを回避しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内労働市場における高度ICTスキルの慢性的不足 | -1.1% | 全国、南部地域で最も深刻 | 長期(4年以上) |

| データセンター経済に影響を与える高い電力コスト | -0.7% | 全国、ミラノ周辺ハブで深刻 | 中期(2~4年) |

| イタリア公共部門内の断片化した調達プロセス | -0.5% | 市区町村および地域機関 | 中期(2~4年) |

| 企業近代化サイクルを遅らせるレガシーシステム負債 | -0.6% | BFSIおよび公共行政 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内労働市場における高度ICTスキルの慢性的不足

イタリアでは2025年に13万5,000件のICT求人が未充足となり、基本的なデジタルスキルを持つ市民は45.8%にとどまっています。[2]欧州委員会、「DESI 2025 – イタリア」、欧州委員会、ec.europa.eu STEM卒業者数は年間退職者数の半分にも満たず、ブレインドレインが高賃金のEU市場へ人材を流出させています。Engineering、Reply、Accentureと共同設計されたITSアカデミープログラムは2025年に1万8,000人の学生を登録しましたが、目標の5万人を大きく下回っています。この人材不足は請負業者の価格を押し上げ、プロジェクト納期を遅らせ、ニアショアまたはオフショアアウトソーシングを余儀なくさせ、イタリアICT市場における国内付加価値の獲得を希薄化しています。

データセンター経済に影響を与える高い電力コスト

2025年の産業用電力は1kWh当たりEUR 0.25~0.30で、EU平均の2倍となっています。20MWのハイパースケール施設は年間EUR 5,000万(USD 5,600万)以上の電力支出を負担するため、事業者はオンサイト太陽光発電設備の設置や長期電力購入契約の締結を進めています。Arubaは10MWの屋上太陽光発電を設置し、15年間の風力発電PPAを締結することでエネルギー費用を35%削減しました。Equinixは、ミラノの電力料金がフランクフルトやアムステルダムと比較してリターン閾値を下回るとして、ML2拡張を延期しました。高い電力料金はクラウド移行を加速させる一方で、イタリアICT市場におけるコロケーション需要とハードウェア更新サイクルを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:クラウドの勢いが従来のサービスミックスを再編

ITサービスは2025年のイタリアICT市場規模の27.31%を占め、ERP、CRM、コアバンキングスタックをクラウド対応アーキテクチャに移行する複数年にわたるシステムインテグレーションプロジェクトに支えられています。Accenture、IBM、Capgeminiは、Intesa Sanpaolo、Generali、Enelとのレガシーワークロードの再プラットフォーム化およびServiceNowとSalesforceスイートの展開に関する主要契約を獲得しました。しかし、クラウドおよびプラットフォームサービスは他のすべてのカテゴリーを上回り、CAGR 8.46%を記録してベンダー収益を使用量ベースモデルへと再調整しています。AWSは2025年にミラノリージョンで1エクサバイトを超えるデータを処理し、Microsoft AzureとGoogle CloudはNIS2居住条項を満たすためにソブリンインスタンスを追加しました。仮想化とコンテナ化によりサーバー台数が圧縮されるなかでもハードウェア需要は安定しており、Wi-Fi 6E、SD-WANアプライアンス、次世代ファイアウォールがネットワーク機器の更新を維持しています。サブスクリプションベースのSaaSがコラボレーション、セキュリティ、基幹業務アプリ全体で永続ライセンスに取って代わり、バランスシートを資本支出から運営費へと再編しています。

企業はKubernetesオーケストレーションの標準化を進め、オンプレミスクラスター、コロケーションケージ、ハイパースケールリージョン間でワークロードの移動を可能にする抽象化レイヤーを採用しています。この柔軟性はベンダーロックインを緩和し、リザーブドインスタンスマーケットプレイスを通じたコスト裁定を可能にします。イタリアICT市場は、AI・機械学習、データレイク、ローコード開発にわたるグローバルサービスカタログとローカルコンプライアンス保証を組み合わせたプロバイダーに報いる構造となっています。同時に、ゼロトラストアーキテクチャと特権アクセス管理ソリューションが分散クラウドフットプリントと並行して成長しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

企業規模別:中小企業がデジタルギャップを急速に縮小

大企業は2025年の支出の64.68%を占め、ボリュームディスカウントと専門スキルセットを活用できる資本力と規模の優位性を反映しています。UniCreditとIntesa Sanpaoloはそれぞれ年間EUR 5億(USD 5億8,161万)以上をデジタルプログラムに投資し、リアルタイム不正検知を実現するためにモノリシックコアをマイクロサービスとKafkaストリームに置き換えています。しかし、トランジション4.0クレジットに刺激された中小企業はCAGR 8.27%で拡大し、イタリアICT市場の増分シェアを獲得しています。政府資金によるデジタルイノベーションハブは1万2,000件以上の成熟度評価を完了し、技術ロードマップを策定し、クラウドERP、CRM、Eコマースプラットフォームの概念実証を仲介しました。[3]経済開発省、「トランジション4.0インセンティブ」、企業・メイド・イン・イタリー省、mise.gov.it

中小企業は依然として社内専門知識の不足と予算制約に悩まされており、バンドルされたマネージドサービスの採用を促しています。Vodafone BusinessはMicrosoft 365、Intuneモバイルデバイス管理、エンドポイントセキュリティを24時間365日サポートと組み合わせ、運営費ベースのパーシートモデルを構築しています。TIM EnterpriseはSOCサービスと脅威インテリジェンスフィードを接続性の上に重ね、Arubaは太陽光オフセットで稼働するグリーンデータセンターホスティングを提供しています。小売、ホスピタリティ、マイクロ製造向けのバーティカルSaaSがさらに参入障壁を下げ、カスタムコーディングなしに事前設定されたワークフローを提供しています。

業種別:製造業がBFSIの成熟度を超えて急成長

BFSIは2025年のイタリアICT市場の18.13%のシェアを維持し、PSD2に基づいて義務付けられたオープンバンキングAPIとNexiレールを通じた50億件を超えるデジタル決済取引量に牽引されています。コアシステムの近代化はアジャイルな製品ローンチとAIベースの引受を可能にしますが、既存企業がクラウド移行の飽和点に近づくにつれて成長は頭打ちになりつつあります。製造業およびインダストリー4.0は対照的に、税額控除の勢いと製造現場のデジタル化という競争上の必要性からCAGR 9.16%で拡大しています。StellantisとLeonardoは協働ロボットとデジタルツインを活用してサイクルタイムを短縮し、中堅機械メーカーはIoTテレメトリをMESダッシュボードに統合しています。

公共行政はポロ・ストラテジコ・ナツィオナーレを通じてクラウド支出を拡大し、3,200万人を超えるユーザーに普及したSPIDデジタルアイデンティティがこれを補完しています。エネルギー・公益事業はスマートグリッドオーケストレーションと分散型エネルギー資源管理をパイロット展開し、通信事業者は低遅延5Gサービスをサポートするためにネットワーク機能を仮想化しています。小売・物流はオムニチャネルスタックを採用して在庫とラストマイル配送を統合し、倉庫自動化がこれを支えています。医療は同等の償還ルールのもとで遠隔医療とAI支援診断を加速させ、イタリアICT市場内でセキュアな接続性、エッジコンピューティング、データアナリティクスの対象市場(TAM)を拡大しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

北部イタリアは2025年のイタリアICT市場への最大の貢献地域であり、ロンバルディア州、ピエモンテ州、ヴェネト州、エミリア=ロマーニャ州が合わせて全国産業産出の55%を生み出しています。北部の光ファイバー・トゥ・ザ・プレミシーズカバレッジは全国基準59.6%に対して70%に達しており、ミラノ周辺に集積するハイパースケールリージョンへの低遅延アクセスを確保しています。同都市圏はAWSの2つの可用性ゾーン、Azureノード、Google CloudのPoP、Aruba・Equinix・Reteliのサイトにわたる100MW超のコロケーション容量を擁しています。EUR 3万8,000(USD 4万2,560)の高い一人当たりGDPが高度なアナリティクス、AI自動化、ゼロトラストセキュリティの展開を支えています。

ラツィオ州とトスカーナ州が主導する中部イタリアは、省庁がワークロードをソブリンクラウドに移行しSPID利用を拡大するなか、相当規模の公共部門フットプリントを有しています。ポロ・ストラテジコ・ナツィオナーレが2026年までに公共部門の75%移行を義務付けるなか、同地域のICT支出は2031年まで中一桁台の成長率で拡大しています。[4]イタリアデジタル庁、「ピアノ・トリエンナーレ2024年~2026年」、AGID、agid.gov.it しかし、20の地域行政にわたる断片化した調達が標準化と一括購買を遅らせ、規模の経済を抑制し、販売サイクルを長期化させています。

南部イタリアおよび島嶼部は接続性と一人当たり支出で遅れをとっていますが、ホワイトエリアおよびグレーエリアの850万件の施設を対象としたNRRPインフラ資金の40%を受け取っています。光ファイバーカバレッジ40%、一人当たりGDP EUR 1万9,000(USD 2万1,280)という現状が高度なICT普及を制限しています。それでも、北部の47歳に対して42歳という若い人口の中央年齢は、長期的なスキル開発の上昇余地を示しています。接続性が改善するにつれて、南部に帰属するイタリアICT市場規模は中小企業のクラウド採用とリモートワーク推進に牽引され、全国平均を上回る成長が見込まれています。

競合環境

イタリアICT市場は適度に断片化しており、上位10社のサプライヤーが合算収益の主要シェアを占めています。グローバルインテグレーターのAccenture、IBM、Capgemini、DXCは、オフショアデリバリーセンターを活用してコスト効率を実現し、大企業および公共部門の契約を支配しています。国内チャンピオンのEngineering Ingegneria Informatica、Reply、Almaviva、Dedagroupは、近接性、イタリア語サポート、地域規制への精通を武器に中堅市場の案件を獲得しています。ハイパースケーラーはローカル可用性ゾーンを拡大し、NIS2データ主権要件を満たすためにこれらのインテグレーターと提携しています。

中小企業向けマネージドセキュリティサービス、バーティカルSaaS、製造エッジコンピューティングプラットフォームにはホワイトスペースの機会が残っています。Scalapay、Satispay、Prima AssicurazioniなどのクラウドネイティブディスラプターはAPIドリブンアーキテクチャを活用してレガシーの制約を回避し、ニッチな需要を獲得しています。ベンダーはERP(需要予測)、CRM(リードスコアリング)、SOCプラットフォーム(異常検知)にAIを組み込んでいます。Microsoftの2025年のAI支援コード生成に関する特許出願は、スキル障壁を低下させるローコードの未来が迫っていることを示唆しています。しかし、ハイパースケーラーが単位コンピューティングおよびストレージコストを継続的に引き下げるなか、価格圧力は依然として深刻であり、付加価値アナリティクスや業界専門知識が再販契約に伴わない限りインテグレーターのマージンを圧迫しています。

ベンダーパートナーシップは共同イノベーションへと向かっており、Google CloudとEngineeringはソブリンスタックを運営し、AWSはPoste Italianeと低遅延フィンテックワークロードで協力し、MicrosoftはTelecom Italiaと提携して半島全体でAIスキリングを提供しています。対外M&Aは選択的であり、ポートフォリオの深みを強化するサイバーセキュリティブティックとデータアナリティクス専門企業に焦点を当てています。一方、ESG意識の高いクライアントがRFPにスコープ2排出条項を盛り込むなか、グリーンエネルギー調達がコロケーションプロバイダーの差別化要因となっています。

イタリアICT産業リーダー

IBM Corporation

Accenture plc

Cisco Systems, Inc.

Engineering Ingegneria Informatica S.p.A.

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:MicrosoftはAzure容量の拡大と100万人の市民へのAIおよびクラウドスキル研修に向けてEUR 43億(USD 43億)の投資を確認しました。

- 2025年9月:AWSはミラノ第2可用性ゾーンを開設し、地域のコンピューティングおよびストレージ容量を40%増強しました。

- 2025年8月:NexiはECBのTARGETインスタント決済決済システムと決済レールを統合し、リアルタイムのクロスボーダーユーロ送金を可能にしました。

- 2025年7月:Stellantisはミラフィオーリ工場およびメルフィ工場のデジタル化にEUR 20億(USD 23億7,000万)を投じ、協働ロボット、無人搬送車(AGV)、SAP Digital Manufacturing Cloudを展開することを約束しました。

イタリアICT市場レポートの調査範囲

イタリアICT市場レポートは、市場規模と予測、製品タイプ・企業規模・業種・展開モード別のセグメント分析を含む包括的なインサイトを提供しています。デジタルトランスフォーメーションやスマートシティ施策などの主要トレンドと成長ドライバーを強調しています。また、5Gや光ファイバーなどの進歩に焦点を当て、ICTインフラの詳細な概要を提供しています。さらに、政府の施策と投資プログラムを検討するとともに、企業にとっての市場機会と課題を詳細に評価しています。

イタリアICT市場レポートは、製品タイプ(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ・サイバーセキュリティ、通信サービス)、企業規模(中小企業、大企業)、業種(政府・公共行政、BFSI、ITおよび通信、エネルギー・公益事業、小売・Eコマース・物流、製造業・インダストリー4.0、医療・ライフサイエンス、石油・ガス、その他業種)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング(ITO) | |

| ビジネスプロセスアウトソーシング(BPO) | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ・サイバーセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| 政府・公共行政 |

| BFSI |

| ITおよび通信 |

| エネルギー・公益事業 |

| 小売・Eコマース・物流 |

| 製造業・インダストリー4.0 |

| 医療・ライフサイエンス |

| 石油・ガス |

| その他業種 |

| 製品タイプ別 | ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング(ITO) | ||

| ビジネスプロセスアウトソーシング(BPO) | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ・サイバーセキュリティ | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| 業種別 | 政府・公共行政 | |

| BFSI | ||

| ITおよび通信 | ||

| エネルギー・公益事業 | ||

| 小売・Eコマース・物流 | ||

| 製造業・インダストリー4.0 | ||

| 医療・ライフサイエンス | ||

| 石油・ガス | ||

| その他業種 | ||

レポートで回答される主要な質問

イタリアICT市場の現在の規模は?

イタリアICT市場規模は2026年にUSD 927億4,000万に達しました。

このセクターはどのくらいの速さで拡大していますか?

2026年から2031年にかけてCAGR 7.34%で成長する見込みです。

最も急速に成長している製品セグメントはどれですか?

クラウドおよびプラットフォームサービスが2031年までのCAGR 8.46%で最高の成長を記録しています。

なぜ中小企業は今デジタル技術を採用しているのですか?

トランジション4.0の税額控除が機械費用の最大40%、ソフトウェア支出の20%を還付し、中小企業の参入障壁を下げ、ICT支出をCAGR 8.27%で押し上げています。

ICT支出でリードしている地域はどこですか?

北部イタリアが最大のシェアを占めており、密集した製造クラスターと優れた光ファイバーカバレッジに支えられています。

データセンターが直面している主な課題は何ですか?

1kWh当たりEUR 0.25~0.30という産業用電力価格はEU平均の2倍であり、運営コストを押し上げ、施設拡張を遅らせています。

最終更新日: