ミャンマーICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

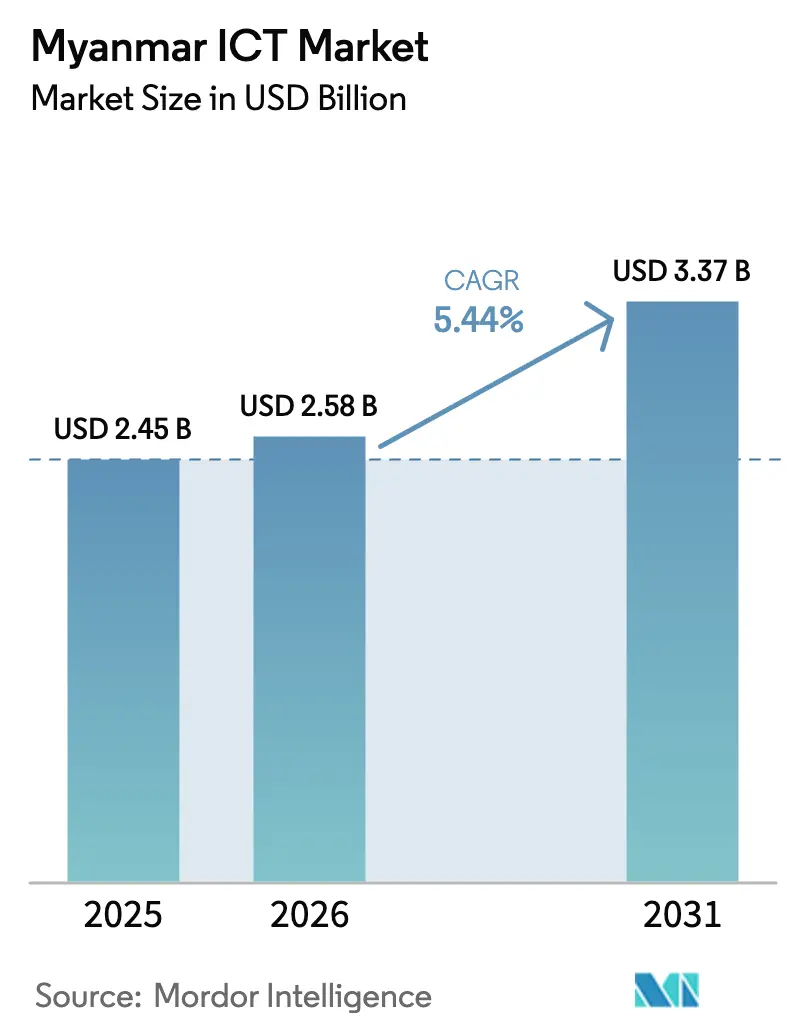

| 基準年の市場規模 (2025) | 2.45 十億米ドル |

| 市場規模 (2026) | 2.58 十億米ドル |

| 市場規模 (2031) | 3.37 十億米ドル |

| 成長率 (2026 - 2031) | 5.44% CAGR |

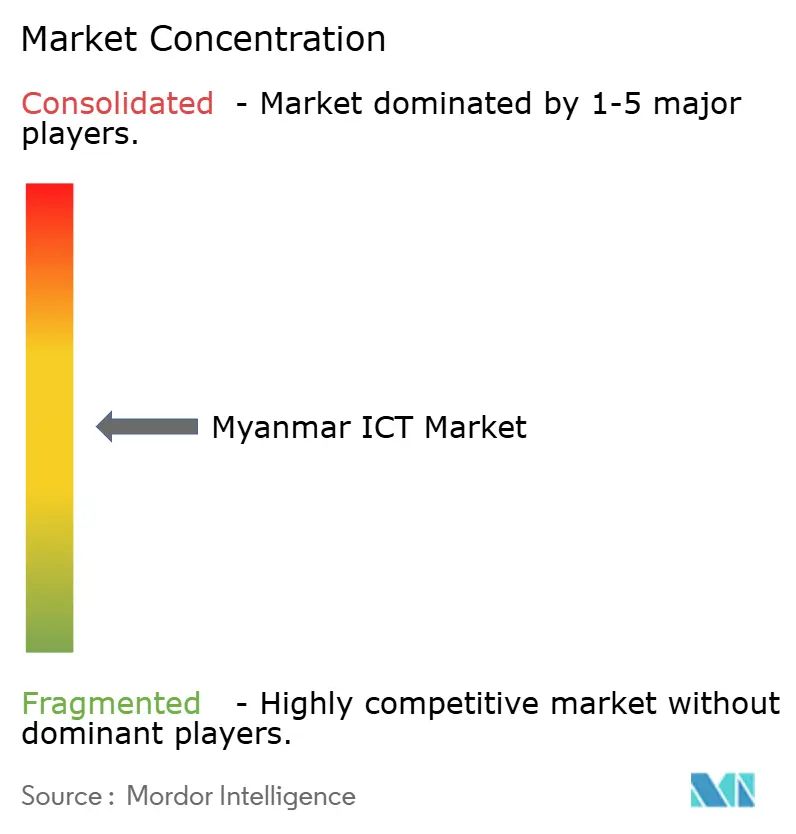

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるミャンマーICT市場分析

ミャンマーICT市場規模は2025年に24億5,000万米ドルと評価され、2026年の25億8,000万米ドルから2031年には33億7,000万米ドルへと、予測期間(2026年〜2031年)にCAGR 5.44%で成長すると推定されます。堅調なモバイル普及、政府主導のデジタル化政策、および新規海底ケーブル容量の追加が、政治リスクやインフラ格差にもかかわらず成長軌道を形成しています。通信サービスが投資の中核を担い、通信事業者が4G展開を加速させるとともに、初期5G試験を実施しています。クラウドファースト戦略により、企業は設備投資制約を回避しやすくなっています。2025年サイバーセキュリティ法が新たなコンプライアンス義務を課したことで、マネージドセキュリティへの関心が高まっており、コミュニティワイヤレス構想が農村部の需要を開拓しています。ゲームおよびeスポーツは、ハンドセットの低価格化と競技プレイヤー人口の拡大により、際立った勢いを示しています。慢性的な停電、外国資本を制限する制裁、データローカライゼーションコストが供給リスクをもたらしていますが、国内企業はリスク回避姿勢を持つ多国籍企業が残した空白領域を引き続き取り込んでいます。

レポートの主要ポイント

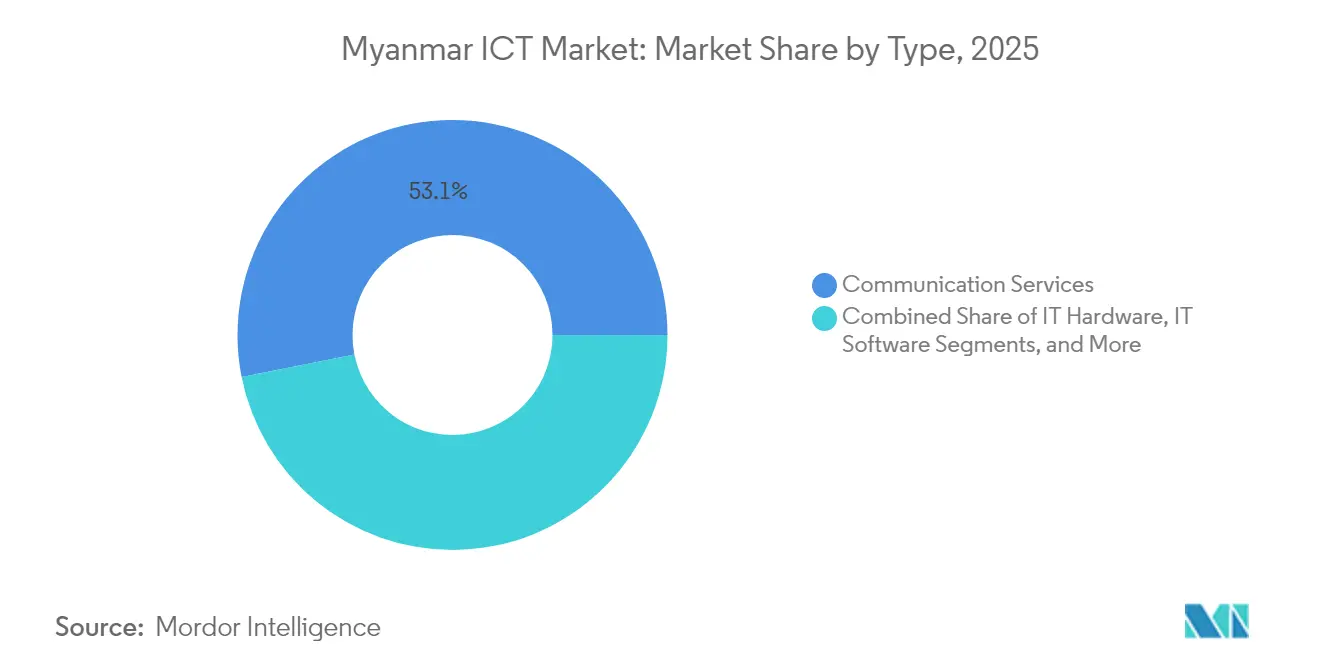

- 種類別では、通信サービスが2025年に53.12%の収益シェアをリードしました。ITサービスは2031年にかけてCAGR 5.95%で拡大する見込みです。

- 企業規模別では、中小企業が2025年にミャンマーICT市場シェアの62.10%を占めました。同セグメントは2031年にかけてCAGR 5.58%で成長する見込みです。

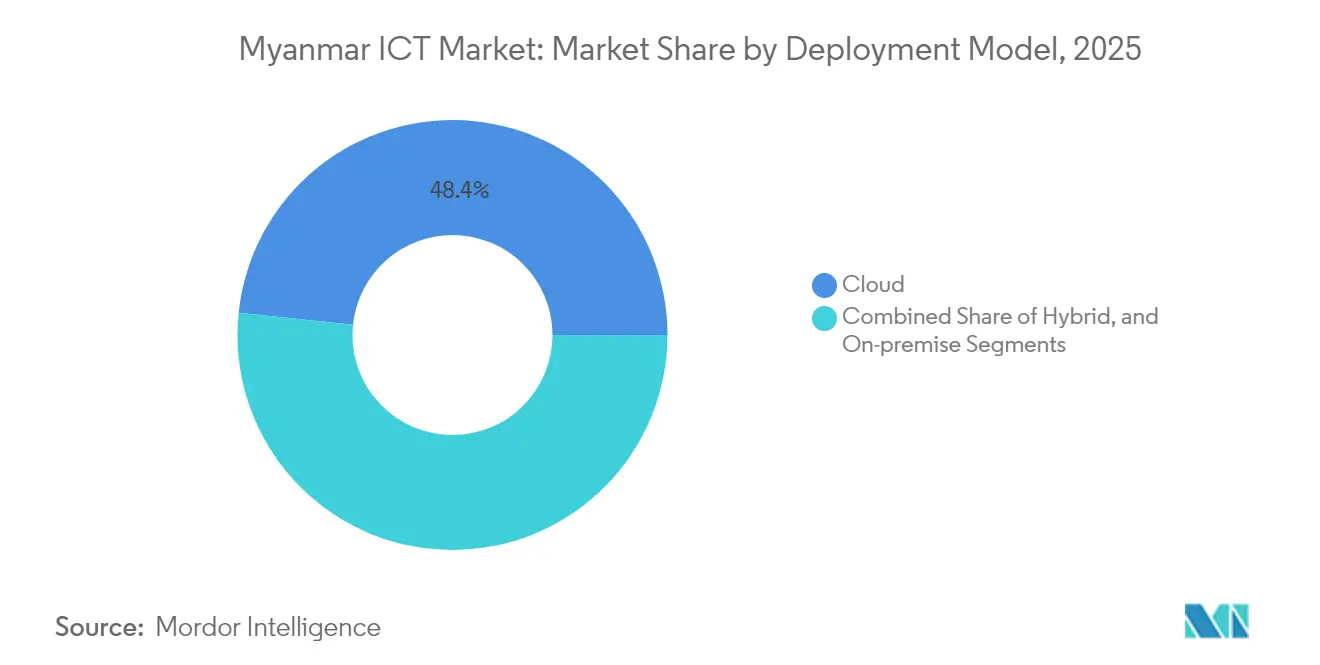

- 導入モデル別では、クラウドが2025年のミャンマーICT市場規模の48.35%のシェアを占めました。クラウドは2026年〜2031年にかけてCAGR 5.60%で拡大する見込みです。

- エンドユーザー垂直別では、政府・公共行政が2025年のミャンマーICT市場規模の21.60%のシェアを占めました。ゲームおよびeスポーツは2031年にかけてCAGR 6.10%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ミャンマーICT市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のデジタルトランスフォーメーション推進施策 | +1.5% | 全国規模、ヤンゴン・マンダレー・ネピドーでの早期牽引 | 中期(2〜4年) |

| 急速なモバイルおよびインターネット普及 | +1.2% | 都市部から農村部への拡大 | 短期(2年以内) |

| 低廉な4G〜5Gインフラの拡充 | +0.8% | 経済回廊 | 中期(2〜4年) |

| コミュニティワイヤレスネットワークの急増 | +0.6% | 農村部および紛争影響地域 | 長期(4年以上) |

| Eコマース規制後のマネージドセキュリティ需要 | +0.4% | 商業拠点 | 短期(2年以内) |

| 新規海底ケーブルの陸揚げ | +0.3% | 沿岸地域から内陸部への拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府のデジタルトランスフォーメーション推進施策

14省庁が国家デジタル政府戦略を実行しており、公共部門のICT支出が増加しています。電子IDの展開、省庁間データプラットフォーム、ブロックチェーンを活用した土地台帳などのプロジェクトが、クラウド、統合、サイバーセキュリティサービスへの需要を高めています。

急速なモバイルおよびインターネット普及

安価なアンドロイド端末がフィーチャーフォンに取って代わったことでスマートフォンの普及が急増し、通信事業者はプリペイド販売網を72万か所超の小売拠点に拡大しました。データ利用量の増加がクラウド普及とモバイルコマースを促進し、ミャンマーICT市場を農村地区にまで拡大させています。[1]Studio Dradio Durans、「ミャンマーモバイル」、studiodradiodurans.com

低廉な4G〜5Gインフラの拡充

ATOM MyanmarのLTE専用サービス開始は初月に60,000人のユーザーを集め、高速データに対する潜在需要を実証するとともに、通信事業者と企業の単位コストを低減できる共有ネットワーク5G展開への道筋を示しました。

データセンター成長を促す新規海底ケーブルの陸揚げ

MISTケーブルおよびその他のシステムが遅延を削減し国際帯域幅を増強することで、地域の同業他社を大幅に下回る6施設しか保有していない同市場において、国内データセンター建設が加速しています。

抑制要因影響分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政治的不安定と制裁 | −0.9% | 全国規模、外国投資への深刻な影響 | 短期(2年以内) |

| 慢性的な停電 | −0.7% | 農村部および工業地帯 | 中期(2〜4年) |

| 高度熟練ICT人材の頭脳流出 | −0.5% | 都市部テクノロジー拠点 | 中期(2〜4年) |

| コストの高い監視・データローカライゼーション義務 | −0.4% | 全国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政治的不安定と制裁

不確実な規制環境と対象を絞った制裁により複数の外国資金プロジェクトが停滞しましたが、この空白が地域パートナーにとって新たなコンプライアンス環境に沿った合弁事業を通じた参入機会をもたらしました。[2]Visual Rebellion、「ミャンマーにおいて、太陽光発電は単なる環境対策ではなく、生存の問題である」、visualrebellion.org

慢性的な停電

国内の発電能力は2022年に2,964MWまで低下し、企業は発電機や太陽光キットの購入を余儀なくされており、ICT運用コストを押し上げています。しかし一方で、通信タワーやエッジデータサイトにおけるオフグリッド再生可能エネルギーソリューションへの需要も喚起しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:通信サービスがインフラ投資を牽引

通信サービスは2025年のミャンマーICT市場規模の53.12%を占め、デジタル成長の基盤であり続けています。ネットワーク拡張がITサービスとセキュリティへの下流需要を促進する一方、ハードウェア販売は基地局と顧客構内設備の展開に連動して推移しています。ITサービスにおけるミャンマーICT市場シェアはCAGR 5.95%で上昇する見込みであり、企業が移行、統合、サポート業務を外部委託する動きが続きます。低コストの機器プロバイダーが通信事業者の設備投資を抑制するのに寄与し、マネージドセキュリティベンダーは新たなコンプライアンス規制に関連した契約を獲得しています。

通信事業者のネットワーク構築とエンドユーザーのアップグレードに伴い、ハードウェアへの継続的な発注が見込まれますが、サプライチェーンの障害がスケジュールに影響する可能性があります。政府の電子サービスがプロセスのデジタル化と現地語インターフェイスを必要とすることから、ソフトウェア普及も進んでいます。ベンダーはインフラ、アプリケーション、マネージドサービスをバンドルし、リソースに制約のある購入者に対応した統合型取引を創出しています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

企業規模別:中小企業のデジタル化加速

中小企業は2025年のミャンマーICT市場シェアの62.10%を占め、モバイルファーストのクラウドツールが参入障壁を引き下げることでCAGR 5.58%の成長見通しが示されています。サブスクリプション型SaaSおよび従量課金制インフラは、キャッシュフローの実情に即しており、最小限の初期投資で販売、財務、サプライ管理のデジタル化を可能にします。大企業は1席当たりの投資額が大きく、ハイブリッドクラウド、高度なセキュリティ、分析ツールへの投資を行い、システムインテグレーターに向けた専門的なサービス収益を支えています。

Information Matrixなどの国内コンサルタント会社が電子政府および中小企業向けソリューションをカスタマイズしており、地場の支援エコシステムが形成されていることを示しています。デジタル決済やEコマースのオンボーディングを促進するドナー資金提供プログラムが、中小企業のテクノロジー活用をさらに後押ししています。人材の国外流出が中小企業・大企業双方のプロジェクト拡大を制約するなか、労働力のスキル向上は依然として不可欠です。

導入モデル別:クラウドファースト戦略が勢いを増す

クラウド導入は2025年のミャンマーICT市場規模の48.35%を占め、企業がレガシーハードウェアを回避する動きを受けてCAGR 5.60%で成長しています。データローカライゼーション規制が重要なワークロードを国内に留置する一方でスケーラビリティのためにグローバルプラットフォームを必要とする場合、ハイブリッドクラウドへの関心が高まります。オンプレミスは、厳格な管理要件や低遅延ニーズへの対応が求められる金融・政府系ワークロードで引き続き採用されています。

ミャンマーICT市場は、ハイパースケールパートナーがロケーション義務を遵守しながら地域ノードのプレゼンスを拡大できる国内データセンターの整備から恩恵を受けています。国内プロバイダーは、コンプライアンスコンサルティング、マネージドKubernetesおよびディザスタリカバリを中心にサービスポートフォリオを構築しています。電力不足が新設施設における効率的な冷却設備と再生可能エネルギーへの需要を高め、総所有コストの計算に影響を与えています。

注記: 各セグメントの個別シェアはレポート購入後に閲覧可能です

エンドユーザー産業垂直別:政府がデジタルトランスフォーメーションを主導

政府・公共行政は、省庁が市民サービスと内部業務フローのデジタル化を進めるなか、2025年支出の21.60%を占めました。生体認証ID、ブロックチェーンを活用した土地登記、デジタル税務プラットフォームを含む調達が、国内インテグレーターの長期的機会を確保しています。最も急成長している垂直市場であるゲームおよびeスポーツはCAGR 6.10%を記録しており、モバイルブロードバンドの普及と267名のアスリートが賞金総額142万米ドルを獲得し世界72位にランクされたプレイヤーベースに支えられています。

BFSIはコアシステムとモバイルウォレットの近代化を進め、公益事業者はスマートメーターの試験導入を展開しています。病院でも遠隔医療通話の試験導入が進んでおり、対面診療と比較して1回当たり1.6米ドルのコスト優位性が示されています。インダストリー4.0の製造業への適用はまだ初期段階にありますが、ショップフロアでセンサーデータとRPAを可能にする4G/5Gプライベートネットワークによって촉進されています。

地理的分析

成長はヤンゴン、マンダレー、ネピドーに集中しており、通信インフラの高密度化、企業本社の集積、熟練労働力がICT展開を引き付けています。これらの回廊はクラウド実装とデータセンタープロジェクトの大部分を担い、限られたコロケーションスペースとクリーン電力をめぐる競争が激化しています。ネピドーを拠点とする政府機関が、地方事務所と中央システムを相互接続するセキュアな通信リンクへの需要を牽引しています。

タイおよび中国との国境地帯は、越境光ファイバーと貿易プラットフォームにより恩恵を受けており、ミャンマーICT市場が物流、Eコマース、通関デジタル化へと拡大しています。強化された海底・陸上リンクが遅延を低減し、地域クラウド事業者が近隣のPoP(接続拠点)からミャンマー向けワークロードを提供するよう促しています。通信事業者がアーリーアダプターの支持を争うなか、地方都市では4G網の拡大と5G試験ゾーンの整備が進んでいます。

農村地区はコミュニティワイヤレスと衛星リンクに依存しており、低消費電力ネットワーキング分野で専門ISPおよび機器メーカーに機会をもたらしています。太陽光発電を活用した基地局とマイクロデータセンターが頻繁な停電に対応し、ディーゼルコストを削減しています。NGOおよびエドテックプロバイダーがこれらの設備を活用して医療・学習アプリを提供し、デジタルデバイドを徐々に縮小しています。

競争環境

ミャンマーICT市場は、制裁により一部の外資系企業が撤退する一方で国内企業が供給空白を埋めるべく拡大したことから、中程度の断片化が見られます。通信はMPT、Ooredoo、ATOMに集中していますが、ITサービスとソフトウェアのニッチ市場には多数の中小コンサルタント会社やスタートアップが存在します。国内デベロッパーは言語ローカライゼーションのスキルと規制当局への近接性を活かし、2025年のサイバーセキュリティ義務に対応しています。

外国企業の関与ではパートナーシップ戦略が主流となっています。Huaweiは政治的リスクへの露出を低減するサービス主導型モデルを通じてOoredooのBSS刷新を支援し続けています。地域クラウド事業者はデータローカライゼーション規制に対応するため、国内データセンター事業者と合弁事業を追求しています。VSS Myanmarなどのマネージドセキュリティプロバイダーは、侵害リスクの高まりのなかでコンプライアンス専門知識を通じて付加価値を提供しています。

競争戦術は接続性、クラウド、セキュリティを組み合わせたバンドル提供を中心に展開しています。価格の柔軟性、迅速な導入、現地語サポートが差別化要素となっています。熟練エンジニアが海外ポストに流出する人材確保の困難が脅威となっており、各社はパイプライン補充のためにスキルアッププログラムと大学との連携に投資しています。

ミャンマーICT産業リーダー

Myanma Posts and Telecommunications Public Co.

Ooredoo Myanmar Limited

Atom Myanmar Limited

Frontiir Co., Ltd.

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ATOM Myanmarは、段階的データプランを可能にする最新BSSプラットフォームに支えられ、サービス開始後1か月以内にLTE専用加入者6万人を確保しました。

- 2025年1月:Myanmar Investments International Limitedは、通信、金融、テクノロジーインフラにおいて典型的な取引規模500万〜2,500万米ドルでのコミットメントを再確認しました。

- 2025年1月:VSS Myanmarはデータローカライゼーションおよびコンプライアンス需要に対応するため、サイバーセキュリティのサービス提供を拡充しました。

- 2024年12月:Maharnetはヤンゴンおよびマンダレーの一般家庭と中小企業向けに高速ブロードバンドプランを展開しました。

ミャンマーICT市場レポートの対象範囲

ミャンマーICT市場には、クラウド技術や人工知能などの重要なテクノロジー投資の詳細な分析が含まれています。

ミャンマーICT市場は、種類別(ハードウェア、ソフトウェア、ITサービス、通信サービス)、企業規模別(中小企業、大企業)、エンドユーザー垂直別(BFSI、IT・通信、政府、小売・Eコマース、製造業、エネルギー・公益事業、その他産業垂直)に区分されています。

市場規模と予測は、上記全セグメントについて金額(百万米ドル)ベースで提供されています。

| ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | マネージドサービス |

| ビジネスプロセスサービス | |

| ビジネスコンサルティングサービス | |

| クラウドサービス | |

| ITインフラ | |

| ITセキュリティ | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 政府・公共行政 |

| BFSI |

| エネルギー・公益事業 |

| 小売・Eコマース・物流 |

| 製造業・インダストリー4.0 |

| ヘルスケア・ライフサイエンス |

| (上流/中流/下流) |

| ゲームおよびeスポーツ |

| 種類別 | ITハードウェア | コンピューターハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | マネージドサービス | |

| ビジネスプロセスサービス | ||

| ビジネスコンサルティングサービス | ||

| クラウドサービス | ||

| ITインフラ | ||

| ITセキュリティ | ||

| 通信サービス | ||

| エンドユーザー企業規模別 | 中小企業 | |

| 大企業 | ||

| 導入モデル別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| エンドユーザー産業垂直別 | 政府・公共行政 | |

| BFSI | ||

| エネルギー・公益事業 | ||

| 小売・Eコマース・物流 | ||

| 製造業・インダストリー4.0 | ||

| ヘルスケア・ライフサイエンス | ||

| (上流/中流/下流) | ||

| ゲームおよびeスポーツ | ||

レポートで回答される主要設問

ミャンマーICT市場の現在の市場規模は?

ミャンマーICT市場規模は2026年に25億8,000万米ドルであり、2031年までに33億7,000万米ドルに達すると予測されています。

ICT支出において最大シェアを占めるセグメントはどれですか?

通信サービスが2025年支出の53.12%を占めており、接続性展開を優先していることが反映されています。

クラウドセグメントはどの程度の速さで成長していますか?

クラウド導入は2026年〜2031年にかけてCAGR 5.60%で拡大しており、企業が従量課金型モデルを採用しています。

ミャンマーにおいてゲームが高成長垂直市場とされる理由は何ですか?

モバイルブロードバンドアクセスと142万米ドルのeスポーツ賞金プールが、同垂直市場のCAGR 6.10%を支えています。

ミャンマーのテクノロジー投資家が直面する主なリスクは何ですか?

政治的不安定、電力不足、データローカライゼーション義務がコストとプロジェクトスケジュールに重くのしかかっています。

通信事業者間の競争はどの程度集中していますか?

3社の全国事業者が無線アクセスネットワークを支配していますが、ITサービスとソフトウェアは依然として断片化しており、ニッチプレイヤーの参入機会が存在します。

最終更新日: