デンマークICT市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

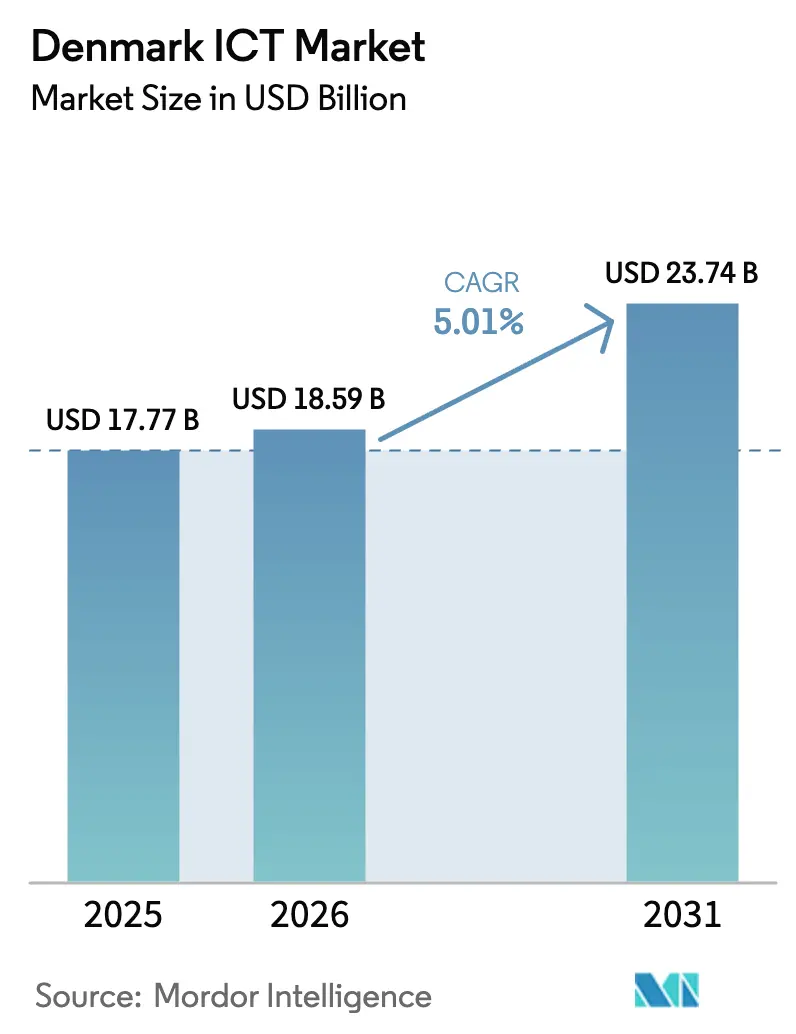

| 基準年の市場規模 (2025) | 17.77 十億米ドル |

| 市場規模 (2026) | 18.59 十億米ドル |

| 市場規模 (2031) | 23.74 十億米ドル |

| 成長率 (2026 - 2031) | 5.01% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるデンマークICT市場分析

デンマークICT市場規模は、2025年の177億7,000万米ドルから2026年には185億9,000万米ドルへと成長し、2026年〜2031年の年平均成長率5.01%で2031年までに237億4,000万米ドルに達すると予測されています。成熟したデジタル経済は全体的な拡大を制限しているものの、サービスとしてのソフトウェアへの移行、クラウドワークロードの移行、およびデータ駆動型自動化から着実な成長が生まれています。国家デジタル化戦略のもとで中央・地方自治体が行う資本支出は需要を安定させ続けており、民間企業はインサイト獲得までの時間を短縮する人工知能パイロットプロジェクトに予算を振り向けています。海底ケーブルのアップグレードはレイテンシを改善し、海上物流および再生可能エネルギーグリッドバランシングにおけるエッジアナリティクスを促進することで、北欧のデータ中継ハブとしてのデンマークの役割を強化しています。労働力の逼迫とエネルギー価格の変動が利益率を圧迫しており、プロバイダーは垂直分野の専門知識、サステナビリティの実績、およびソブリンクラウドの提供を重視せざるを得ない状況となっています。

主要レポートのポイント

- 製品タイプ別では、ITサービスが2025年に34.48%の収益シェアでトップとなり、ITセキュリティおよびサイバーセキュリティは2031年にかけて年平均成長率6.43%で拡大すると予測されています。

- 企業規模別では、大企業セグメントが2025年のデンマークICT市場シェアの54.82%を占め、中小企業は2031年にかけて年平均成長率6.83%で成長しています。

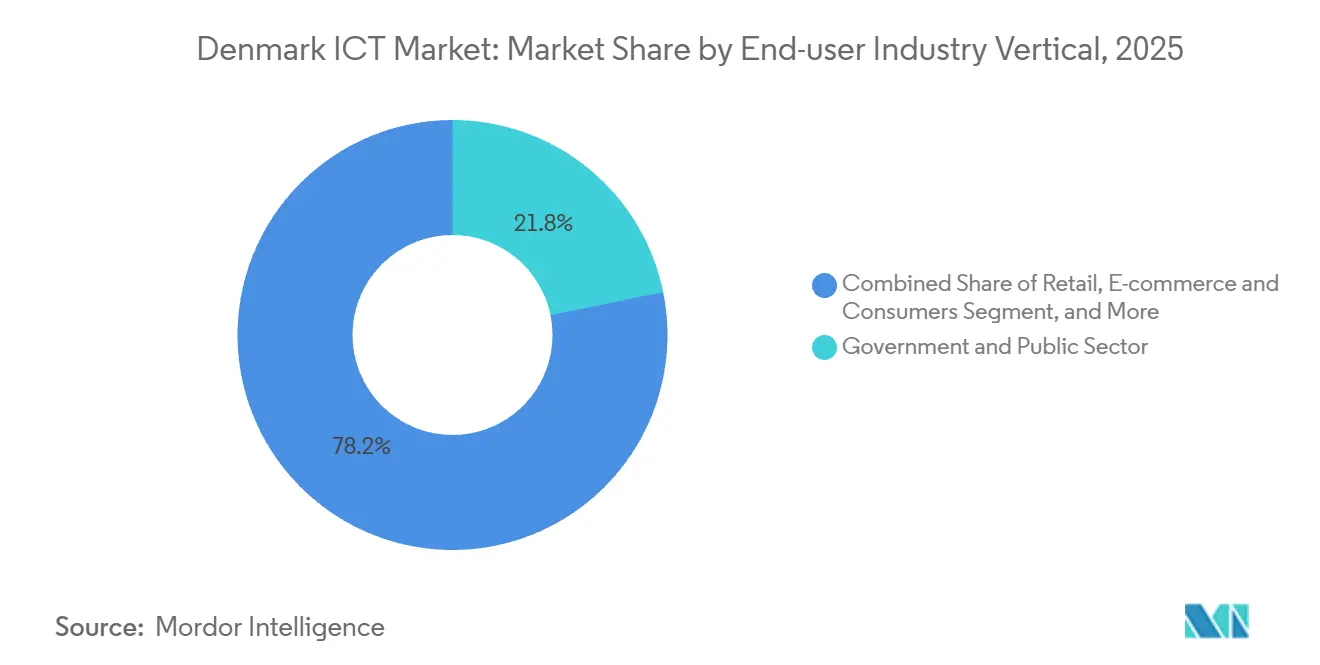

- エンドユーザー垂直別では、政府・公共部門が2025年のデンマークICT市場規模の21.81%を占め、小売・Eコマースおよび消費者は2031年にかけて年平均成長率6.57%で進展しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

デンマークICT市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公共部門デジタル化目標の加速 | +1.2% | コペンハーゲン、オーフス、オーデンセへの国家的注力 | 中期(2〜4年) |

| 中小企業によるクラウドネイティブアーキテクチャの採用拡大 | +1.0% | グリーンランドおよびフェロー諸島への波及を含む全国規模 | 短期(2年以内) |

| 一貫したデジタルトランスフォーメーション推進施策 | +0.9% | 全国規模 | 長期(4年以上) |

| 強固な通信インフラ | +0.7% | 全国規模、西デンマークでの早期恩恵 | 中期(2〜4年) |

| デンマークのディープテクスタートアップへのベンチャーキャピタル投資の増加 | +0.5% | 大コペンハーゲンハブ | 長期(4年以上) |

| 低レイテンシサービスを可能にする海底データケーブルのアップグレード | +0.4% | 全国規模、グリーンランドおよびフェロー諸島への北極圏リンク | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

公共部門デジタル化目標の加速

2022年〜2026年にわたる20億デンマーククローネ(3億米ドル)の政府支出は、市民サービスを効率化する相互運用可能なプラットフォームへの資金提供によりデンマークICT市場を下支えしています。MitID認証のロールアウトは2025年に550万人以上のユーザーを超え、NemIDを置き換えてe-BoksおよびBorger.dkへのアクセスを統合しました。調達フレームワークは強固なコンプライアンス実績を持つデンマークのシステムインテグレーターを優遇する傾向が強まっており、103の自治体をカバーするAteaの41億デンマーククローネ(6億1,500万米ドル)の単独サプライヤー契約はそのスケールメリットを示しています。NNITの国家医療データハブへの参画は、HL7 FHIRなどの相互運用性義務を浮き彫りにしています。複数年にわたるパートナーシップは年金収入を生み出す一方で、ベンダーロックインのリスクを高め、契約更新における革新のハードルを引き上げています。

中小企業によるクラウドネイティブアーキテクチャの採用拡大

クラウドの採用は2023年にデンマーク企業の75%に達し、EU平均を大きく上回っており、その構成はサービスとしてのプラットフォームおよびサービスとしてのソフトウェアの層へと傾いています。[1]Eurostat、「欧州企業におけるクラウドコンピューティングの採用 2023年」、ec.europa.eu 企業の99%を占める中小企業は、GDPR第32条の要件を満たすためにパブリッククラウドの弾力性とオンプレミスのデータ保管を組み合わせたハイブリッドクラウドの成長を牽引しています。すでに採用率15%に達しているAI実験は、DevOpsワークフローを自動化するコンテナベースの環境に依存しています。[2]デンマーク事業庁、「AI採用調査 2024年」、erhvervsstyrelsen.dk Kubernetesの普及は製造業および物流業で最も深く、季節的なピーク時にはコンピューティング需要が4倍になることもあります。Microsoftの2025年12月の国内リージョン開設まで、レイテンシに敏感な多くのワークロードはストックホルムまたはフランクフルトを経由しており、リアルタイムアナリティクスを妨げる往復遅延が生じていました。

一貫したデジタルトランスフォーメーション推進施策

2024年には住民の69%が基本的なデジタルスキルを保有していたものの、ICTスペシャリストの職を担うのはわずか5.7%にとどまり、スキルのミスマッチが生じています。企業はビジネスアナリストがワークフローを自動化できるローコードプラットフォームでこのギャップに対処しています。MobilePayのユーザーベースは400万人以上に成長し、個人間送金から加盟店統合へのプラットフォームの移行を裏付けています。小売業者はオムニチャネルスタックでオンラインと実店舗を統合し、リアルタイムの在庫把握を必要としています。レガシーERPおよびCRMとの統合は大企業のITバジェットの最大60%を消費しており、APIゲートウェイとデータ移行に精通したシステムインテグレーターへの需要を持続させています。

強固な通信インフラ

TDC NETは2024年末までに5Gカバレッジ99.7%を達成し、82万世帯を光ファイバーで接続しました。[3]TDC NET、「2024年年次報告書」、tdcnet.dk 5Gスタンドアローンネットワークはスライシングを可能にし、ミッションクリティカルなユースケース向けに帯域幅を確保しています。Microsoftがヴァーデおよびエスビャウに計画している3つのデータセンターは、国内の往復レイテンシを5ミリ秒未満に削減します。2027年に完成予定の30億デンマーククローネ(4億5,000万米ドル)のグリーンランド・フェロー諸島・デンマーク間ケーブルは、北極圏のレイテンシを衛星規模の100ミリ秒からサブ20ミリ秒に短縮します。 農村部の光ファイバー経済は、1億1,000万ユーロ(1億2,100万米ドル)の北欧投資銀行融資にもかかわらず依然として課題が多く、固定無線および衛星バックホールへの依存が続いています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デンマークの逼迫したテック人材労働市場 | -0.8% | コペンハーゲンおよびオーフスのホットスポット | 短期(2年以内) |

| 近隣EU諸国のサービスプロバイダーからの価格圧力 | -0.6% | 全国規模、ITサービスに影響 | 中期(2〜4年) |

| 重要インフラにおけるサイバーセキュリティ人材不足 | -0.3% | エネルギー、医療、金融セグメント | 中期(2〜4年) |

| データセンターの運営費に影響するエネルギー価格の変動 | -0.2% | 西デンマーククラスター | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デンマークの逼迫したテック人材労働市場

ICTスペシャリストは2024年の雇用の5.7%にとどまり、EUの2030年目標である10%を大きく下回っています。大学は毎年約3,000人のコンピュータサイエンス専攻の卒業生を輩出していますが、多国籍企業の研究開発ハブが人材を急速に吸収しており、中小企業はアウトソーシングまたはオフショアリングを余儀なくされています。ファストトラック就労許可はビザ取得期間を30日に短縮していますが、コペンハーゲンの高い生活費が新興市場からの採用候補者を遠ざけています。ポーランドおよびルーマニアからの人材補強への依存は調整コストと知的財産リスクを増大させています。2024年には重要インフラへのランサムウェア攻撃が40%増加したにもかかわらず、サイバーセキュリティの職は依然として充足されていません。

近隣EU諸国のサービスプロバイダーからの価格圧力

ポーランド、ルーマニア、およびバルト諸国のベンダーはデンマークの人件費を最大50%下回る価格を提示し、アプリケーション保守およびヘルプデスク契約をコモディティ化しています。国内のシステムインテグレーターは規制された垂直分野における高付加価値コンサルティングへとピボットし、対応可能な需要を絞り込んでいます。Netcompanyは地理的多角化を追求し、2024年に1億3,500万ポンド(1億6,900万米ドル)の英国歳入関税庁案件を獲得しました。国境を越えた提供は通貨リスクおよびコンプライアンスリスクをもたらす一方、グローバルケイパビリティセンターがかつて第三者に委託されていた業務を内製化し、業界調査によればアウトソーシングプールを最大25%縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:セキュリティブームの中でITサービスがリーダーシップを維持

ITサービスは、30億デンマーククローネの税務省フレームワークやTrygの7年間にわたるデジタル刷新などの大型案件を受け、2025年の収益の34.48%を獲得しました。ITサービス内のデンマークICT市場規模は、アプリケーション開発、統合、およびマネージドオペレーションを複数年サイクルにバンドルする定着したベンダー関係を反映しています。クライアントはアウトカムベースの価格設定、クラウドオーケストレーション、およびAI対応自動化を優先しており、コモディティ化したブレイクフィックス契約は小規模事業者に委ねられています。並行して、NIS2義務の強化がセキュリティ支出をパッチ管理を超えてマネージド検知・対応、脅威ハンティング、およびゼロトラストネットワーク設計へと押し上げています。

ITセキュリティおよびサイバーセキュリティは最も成長の速いセグメントであり、2031年にかけて年平均成長率6.43%で拡大しています。プロバイダーは24時間365日のSOCカバレッジ、ソブリンデータストレージオプション、およびEU指令に対応したプレイブックで差別化を図っています。一方、ハードウェアディストリビューターはパブリッククラウドがオンプレミスの更新を抑制し、ディストリビューターがスケール追求のために統合するにつれてマージン圧縮に直面しており、AteaによるKMDのサプライ部門の買収がその証左となっています。SaaSの採用はソフトウェア収益を継続的なものにしており、プライベートエクイティが支援するSimCorpのサブスクリプションへのピボットがこの移行を裏付けています。

企業規模別:中小企業のクラウド勢いが大企業の優位性に対抗

大企業は2025年の支出の54.82%を依然として生み出しており、これはNovo NordiskやMaersk等の大手企業が大規模なERP、サイバーセキュリティ、およびプライベートクラウドキャパシティを必要とするハイブリッド環境を運用しているためです。これらの企業はオーダーメイドのコンサルティングおよびコロケーション契約におけるデンマークICT市場シェアを支えています。しかし中小企業は年平均成長率6.83%を記録しており、ターンキーのSaaSおよびプラットフォームサービスを通じて能力格差を縮めています。

1億8,500万デンマーククローネ(2,700万米ドル)相当のSMV:Digitalプログラムの補助金付きバウチャーは移行コストを削減し、Eコマースエンジン、CRM、および記帳SaaSの普及を促進しています。2025年12月のAzureリージョン発表はさらにレイテンシとデータ主権に関する懸念を低下させ、中小企業がグローバルなハイパースケール機能を活用しながら顧客向けワークロードを国内に展開することを可能にしています。

エンドユーザー産業垂直別:小売が急成長する中で政府支出が引き続き優位

政府・公共部門は2025年の需要の21.81%を占め、大手システムインテグレーターのアンカークライアントとしての役割を確固たるものにしています。フレームワーク契約は税務、福祉、および本人確認プラットフォームの近代化に向けた安定した収入を保証しています。公共サービス内のデンマークICT市場規模は義務的なコンプライアンスのタイムラインから恩恵を受けており、変更指示および延長スコープの長い待ち行列を生み出しています。

一方、小売・Eコマースおよび消費者は、デンマークのほぼ全国民がインターネットを利用する環境に対応するため、加盟店がユニファイドコマーススイート、AI駆動型パーソナライゼーション、および倉庫ロボットを展開することで、年平均成長率6.57%で成長テーブルのトップに立っています。銀行および保険会社は引き続き安定した投資家として、コアシステムの移行とオープンバンキングAPIに資金を投じており、製造業者は高い人件費を相殺するために組立ラインのデジタル化を進めています。

地理的分析

大コペンハーゲンはデンマークICT市場支出の約40%を占めており、本社、省庁、および大学が集積していることが背景にあります。オーフスとオーデンセは製造業と地域医療を中心とした第二のクラスターを形成しており、フェロー諸島とグリーンランドは新たな光ファイバーリンクによりレイテンシが三桁のミリ秒台の衛星通信から20ミリ秒未満に短縮されることで重要性を増しています。

西デンマークはMicrosoftのデータセンター設置コミットメントを受けてソブリンクラウドゾーンとして台頭しており、近接コンピューティングを必要とする石油・ガスおよび物流のワークロードを引き寄せています。デンマークは再生可能エネルギーと冷涼な気候を活かして、ハイパースケールコロケーションでアイスランドおよびノルウェーと競争しています。1平方キロメートルあたり500人未満の農村自治体は5G固定無線に依存しており、農業におけるIoT普及を制約しています。

GDPR、NIS2、および今後施行されるAI法への準拠は欧州経済領域内の国境を越えたデータフローを容易にする一方、法務スタッフを持たない中小企業のコンプライアンスコストを引き上げています。デンマークサイバーセキュリティセンターは2024年のランサムウェアの急増を受けて24時間以内のインシデント報告を義務付けました。ドイツおよびスウェーデンとの近接性は共同イノベーション回廊を育む一方、国内プロバイダーをより大規模な競合他社にさらすことにもなっています。

競争環境

グローバルなハイパースケーラーは断片化した競技場でデンマークのシステムインテグレーターと競争しています。Microsoft、Amazon Web Services、およびGoogle Cloudはレイテンシ、データ保管、およびグリーン電力に賭けて10億米ドル以上を地域キャパシティに投資しています。Netcompany、KMD、NNIT、およびAteaは2024年〜2025年に数十億デンマーククローネ相当の国内契約を確保しています。Ateaの41億デンマーククローネ(6億1,500万米ドル)の自治体フレームワーク契約は公共調達における勝者総取りのダイナミクスを示しています。

戦略は規制された分野への特化を重視しており、NNITはライフサイエンスで優位に立ち、Netcompanyは政府のデジタル化をリードし、KMDは自治体の税務・福祉ソフトウェアを維持しています。洋上風力発電所向けエッジコンピューティングおよび中小企業向けAI駆動型自動化においてホワイトスペースの機会が生まれています。3億ユーロ(3億3,000万米ドル)の新規資本で資金調達されたディープテクスタートアップが量子および光子プロセッサを開発しています。ニアショアの競合他社がコモディティサービスのマージンを圧縮しており、デンマークのプレーヤーは付加価値コンサルティングへの移行を余儀なくされています。

Kubernetesオーケストレーション、ゼロトラストネットワーキング、およびAIモデルガバナンスを習得した企業が価格決定力を獲得する一方、レガシーインフラに依存する企業は競争力の低下に直面しています。NetcompanyのHMRC案件やDeutsche BörseによるSimCorpの39億ユーロ(42億9,000万米ドル)の買収などの合併・国境を越えた契約は、統合と地理的多角化を示しています。さらに、ESGコンプライアンスへの関心の高まりが各産業の投資戦略を再形成しています。

デンマークICT産業リーダー

Oracle

Microsoft Corporation

Google LLC

International Business Machines Corporation

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Microsoftはヴァーデおよびエスビャウに100%再生可能エネルギーを使用する3つの新しいデータセンターを計画していることを発表しました。

- 2025年12月:NNITはITおよび学習庁とAI駆動型デジタル学習プラットフォームを提供する4年間のフレームワーク契約を締結しました。

- 2025年12月:NNITおよびEdoraがHL7 FHIR標準に準拠した国家医療データハブの構築事業者として選定されました。

- 2025年11月:Netcompanyはスコットランド政府との全国規模のデジタルインフラ契約を獲得しました。

デンマークICT市場レポートの調査範囲

情報通信技術(ICT)は情報技術(IT)の拡張概念であり、ハードウェア、ソフトウェア、インターネットおよび通信ベースのサービス、ソーシャルネットワーキング、メディアアプリケーションなど幅広い分野を包含しています。この技術によりユーザーはデジタル形式で情報にアクセス、取得、保存、送信、および操作することができます。IoT、クラウドコンピューティング、ビッグデータ、コンテンツ管理などのより高度なソリューションへのニーズが高まるにつれ、ICTはより広く普及しています。

デンマークICT市場レポートは、製品タイプ(ITハードウェア、ITソフトウェア、ITサービス、ITインフラ、ITセキュリティ/サイバーセキュリティ、および通信サービス)、企業規模(中小企業、および大企業)、エンドユーザー産業垂直(BFSI、政府・公共部門、石油・ガス、ITおよびテレコム、小売・Eコマースおよび消費者、製造・産業、エネルギーおよびユーティリティ、医療、その他のエンドユーザー産業垂直)によってセグメント化されています。市場予測は米ドルの価値ベースで提供されています。

| ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | |

| 周辺機器 | |

| ITソフトウェア | |

| ITサービス | ITコンサルティングおよび導入 |

| ITアウトソーシング | |

| ビジネスプロセスアウトソーシング | |

| マネージドセキュリティサービス | |

| クラウドおよびプラットフォームサービス | |

| ITインフラ | |

| ITセキュリティ/サイバーセキュリティ | アプリケーションセキュリティ |

| クラウドセキュリティ | |

| データセキュリティ | |

| ネットワークセキュリティ | |

| エンドポイントセキュリティ | |

| インフラ保護 | |

| 統合リスク管理 | |

| アイデンティティおよびアクセス管理 | |

| 通信サービス |

| 中小企業 |

| 大企業 |

| BFSI |

| 政府・公共部門 |

| 石油・ガス |

| ITおよびテレコム |

| 小売・Eコマースおよび消費者 |

| 製造・産業 |

| エネルギーおよびユーティリティ |

| 医療 |

| その他のエンドユーザー産業垂直(輸送、物流、教育、ホスピタリティ等を含む) |

| 製品タイプ別 | ITハードウェア | コンピュータハードウェア |

| ネットワーク機器 | ||

| 周辺機器 | ||

| ITソフトウェア | ||

| ITサービス | ITコンサルティングおよび導入 | |

| ITアウトソーシング | ||

| ビジネスプロセスアウトソーシング | ||

| マネージドセキュリティサービス | ||

| クラウドおよびプラットフォームサービス | ||

| ITインフラ | ||

| ITセキュリティ/サイバーセキュリティ | アプリケーションセキュリティ | |

| クラウドセキュリティ | ||

| データセキュリティ | ||

| ネットワークセキュリティ | ||

| エンドポイントセキュリティ | ||

| インフラ保護 | ||

| 統合リスク管理 | ||

| アイデンティティおよびアクセス管理 | ||

| 通信サービス | ||

| 企業規模別 | 中小企業 | |

| 大企業 | ||

| エンドユーザー産業垂直別 | BFSI | |

| 政府・公共部門 | ||

| 石油・ガス | ||

| ITおよびテレコム | ||

| 小売・Eコマースおよび消費者 | ||

| 製造・産業 | ||

| エネルギーおよびユーティリティ | ||

| 医療 | ||

| その他のエンドユーザー産業垂直(輸送、物流、教育、ホスピタリティ等を含む) | ||

レポートで回答される主要な質問

2026年のデンマークICT市場の規模はどのくらいですか?

2026年に185億9,000万米ドルに達し、年平均成長率5.01%で2031年までに237億4,000万米ドルへと成長する見込みです。

2031年にかけて最も成長の速い製品セグメントはどれですか?

ITセキュリティおよびサイバーセキュリティは年平均成長率6.43%で拡大しており、NIS2コンプライアンスニーズに牽引されて他のすべての製品を上回っています。

デンマークで中小企業がクラウドを急速に採用している理由は何ですか?

従量課金制の価格設定、政府のSMV:Digitalバウチャー、および新たな国内Azureリージョンがコストとデータ主権のハードルを低下させています。

強い需要にもかかわらずデンマークのICT支出を抑制しているものは何ですか?

逼迫したテック人材プールと不安定な電力価格が提供コストと運営コストを引き上げ、全体的な成長率を抑制しています。

コペンハーゲン以外でデータセンターハブとして台頭している地域はどこですか?

西デンマークのエスビャウとヴァーデは、豊富な再生可能エネルギーと新たな海底ケーブルの陸揚げ地点により注目を集めています。

最終更新日: