イランの電力市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

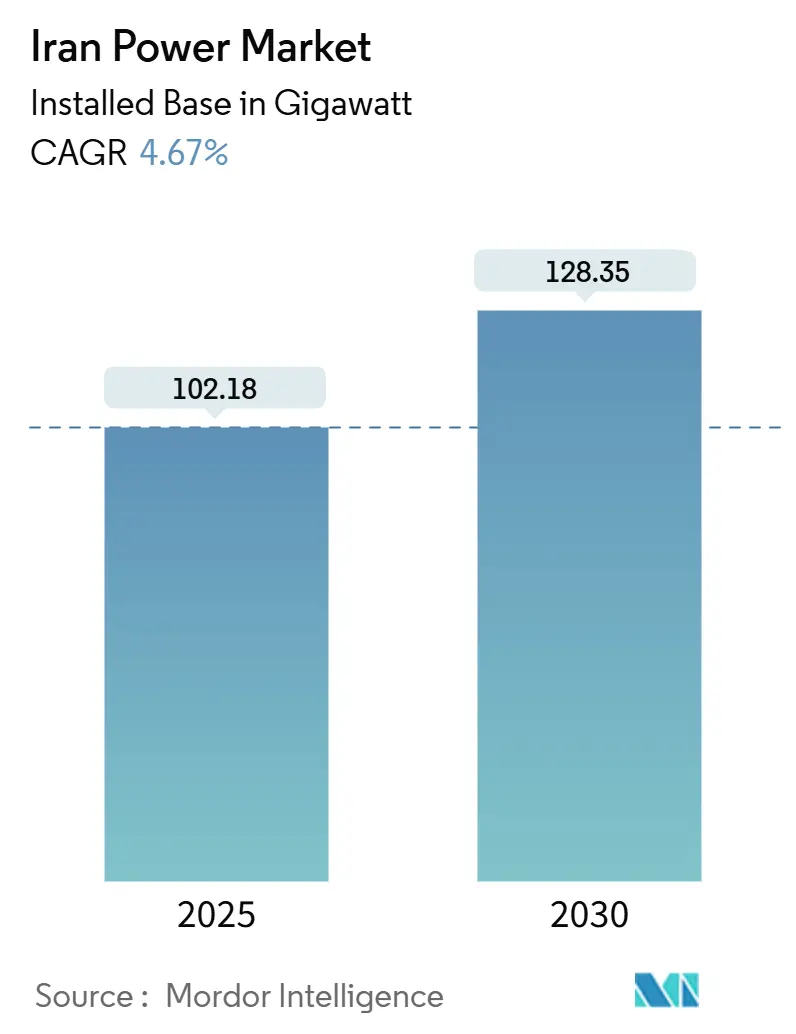

| 市場取引高 (2025) | 102.18 ギガワット |

| 市場取引高 (2030) | 128.35 ギガワット |

| 成長率 (2025 - 2030) | 4.67% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

モルドールインテリジェンスによるイランの電力市場分析

設備ベースで見たイランの電力市場規模は、2025年の102.18ギガワットから2030年までに128.35ギガワットへ、予測期間(2025年〜2030年)中に4.67%のCAGRで成長すると予測されています。

継続的なベースロード需要、高効率コンバインドサイクルガスユニットへの移行、および原子力建設の復活が、持続的な制裁にもかかわらずこの見通しを支えています。新世代の大規模太陽光発電施設、産業用自家発電の増加、フレアガス変換プロジェクトがイランの電力市場をさらに拡大させながら、天然ガス埋蔵量への圧力を緩和しています。MAPNAなどの地元設備サプライヤーが調達サイクルを短縮し、輸入のボトルネックからプロジェクトを守っています。住宅用料金を38〜83%引き上げた同時進行の料金改革により、補助金の節約分がグリッドアップグレード、スマートメーター、屋根上インセンティブに振り向けられ、イランの電力市場の長期的な基本事項を強化しています。

レポートの主要なポイント

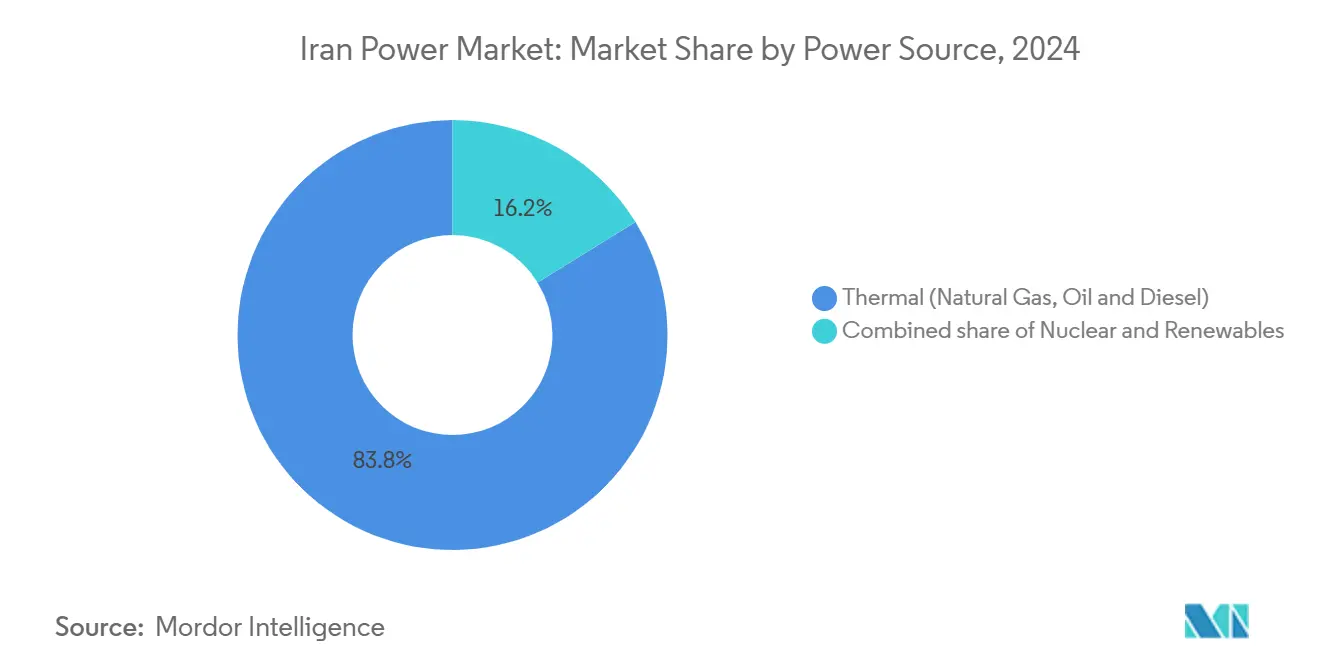

- 電源別では、火力発電所は2024年にイランの電力市場シェアの83.8%を占め、原子力の設備容量は2030年まで15.3%のCAGRで拡大すると予測されています。

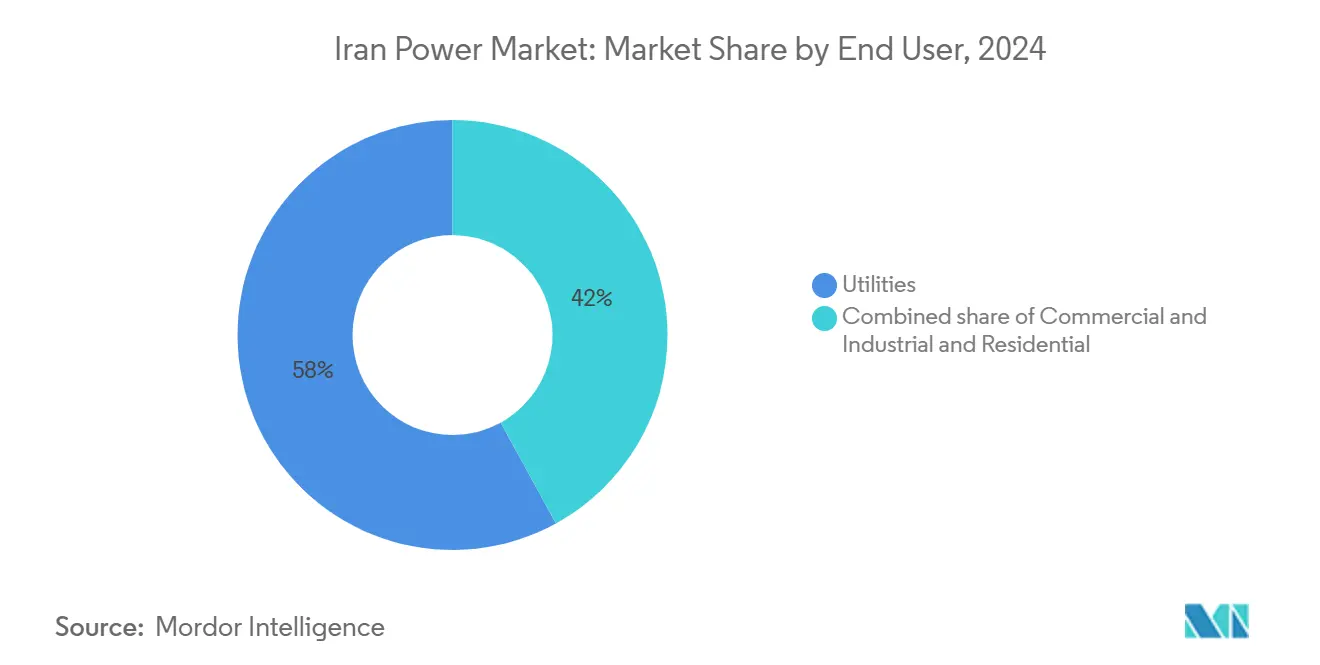

- エンドユーザー別では、電力会社は2024年にイランの電力市場規模の58.0%を占め、商業・産業消費者は2030年まで5.9%のCAGRで成長すると予測されています。

イランの電力市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 増大する電力需要 | +1.7% | テヘラン、イスファハン、フーゼスターン | 中期(2〜4年) |

| 再生可能エネルギー設備の迅速入札 | +1.1% | 太陽光が豊富な州 | 長期(4年以上) |

| ガスフレアリングの電力転換プログラム | +0.7% | フーゼスターン、ファールス | 短期(2年以内) |

| 補助金改革後の分散型太陽光発電の推進 | +0.5% | 農村および遊牧民地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

増大する電力需要がインフラ拡充を牽引

ピーク需要は2024年に67,012MWに達し、前記録を3,700MW上回り、力強い人口・産業回復を示しています。[1]イラン送電網管理会社、「需要速報」、irangrid.ir気温が41°Cを超えた熱波が冷却負荷を押し上げ、製造業での電力使用量は前年比7.5%増加しました。エネルギー省は国家開発基金の資金により、ガスタービン15GWと再生可能エネルギー源10GWを含む35GWの新規設備容量を4年以内に追加することを目指しています。送電計画者は南部のガス火力発電所からの電力を首都に送る765kVの幹線を強化し、出力制限のリスクを低減しています。国際エネルギー機関は2023年の総発電量を382.87TWhと推定し、2022年比4.3%増となり、イランの電力市場のより強固な基盤を裏付けています。

再生可能エネルギー設備の迅速入札が市場変革を加速

SATBAは入札サイクルを90日に短縮し、関税を消費者物価に連動させた後、29GWの太陽光設備容量にライセンスを発行しました。土地リースの猶予措置と10年間のPPA延長が民間資本を引き付け、過去1年間の稼働中の太陽光発電の追加量は600MWに達し、2017〜23年の平均の4倍となりました。セムナンやケルマンなどの州では中国が支援するハイテクモジュールラインが稼働し、現地調達比率を高め、イランの電力市場に供給するプロジェクトの融資適格性を高めています。国連のモデリングによると、2030年までに30GWの再生可能エネルギー目標を達成するには、約90〜100億米ドルのグリッド投資が必要であり、現在の入札ペースでは実現可能なレベルとみなされています。[2]国連、「再生可能ロードマップ2030」、un.org

ガスフレアリングの電力転換プログラムが資源の無駄を解決

イランは年間175億m³のガスをフレアリングしており、世界第2位であり、南パルスとラグ・セフィードの油田では強制回収命令が出されています。[3]世界銀行「世界のガスフレア統計」worldbank.org合計250MWのパイロット発電機がすでに孤立したグリッドに電力を供給し、毎年1億8,000万米ドルのディーゼル輸入を節約し、CO₂排出量を削減しています。経済研究によると、既存のパイプラインを再利用した場合、設置コストは500米ドル/kW以下であり、2027年までに3GWの国家目標を支える指標となっています。これらのプロジェクトは産油地域の電圧安定性を高め、イランの電力市場の強靭性を強化しています。

補助金改革後に分散型太陽光発電の推進が勢いを増す

補助金の合理化により、2024年に家庭用料金が最大83%引き上げられ、財務省の800〜1,000億米ドルの負担が軽減され、屋根上設置の回収期間が5年未満に短縮されました。家庭は20年間保証された料金で最大20kWの余剰電力買取を利用でき、遊牧民家族は800Wの携帯型キットに90%の補助金を受けられます。産業用施設は自家消費型再生可能エネルギーが負荷の30%をカバーする場合に出力制限免除が認められ、鉄鋼および石油化学企業との1.2GWの自家消費型太陽光発電契約が促進されました。銀行は屋根上アレイを優先信用として分類し、4%の融資を提供し、2024年の住宅用太陽光発電設置数が20,000システム増加し、イランの電力市場の消費者基盤を拡大しました。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRの予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 米国主導の制裁による外国投資の抑制 | -1.4% | 国家レベル、全ての主要プロジェクトに影響 | 長期(4年以上) |

| 通貨変動による設備投資の増大 | -0.8% | 国家レベル、特に輸入に影響 | 短期(2年以内) |

| 14%超の技術的損失を引き起こす老朽化した送電網 | -0.7% | 国内配電ネットワーク | 中期(2〜4年) |

| 火力冷却を制限する水不足 | -0.5% | 全国の火力発電所 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

米国主導の制裁が外国投資と技術アクセスを制約

二次制裁が西側諸国の貸し手を抑止し14GWの設備不足を悪化させたため、外国直接投資は2024年に50億米ドルに減少しました。[4]投資デスク「制裁の影響に関する最新情報」iraninternational.comタービンブレードの輸入およびプロジェクト保険への制限により、試運転のタイムラインが18%遅延しています。テヘランは中国およびロシアのサプライヤーとの物々交換取引で不足を補っていますが、割増料金により地域の同業他社と比較してEPCコストが12〜15%増加しています。MAPNAなどの国内企業は国産Fクラスタービンでグリッド需要の5%をカバーし、イランの電力市場を完全な外部依存から守っています。

通貨変動が設備投資要件を増大させる

リアルは2024年に米ドルに対して35%下落し、輸入PVモジュールのコストが地域内の0.27米ドル/Wと比較して0.41米ドル/Wに上昇しました。SATBAは現在、料金エスカレーターを混合為替レートに連動させ、開発者のヘッジのために非課税グリーンボンドを推奨しています。イスファハンの合弁企業は年間350MWの両面型モジュールを生産し、プロジェクトのCAPEXを8%削減し、為替流出を最小限に抑えています。輸入ピッチコントロールが依然として主流であるため風力発電の進展は遅いものの、現地化されたサプライチェーンがイランの電力市場をさらなる価格ショックから守っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電源別:火力の強さと原子力の勢いの融合

発電資産に関するイランの電力市場規模は依然として火力発電所が主流であり、2024年に電力の83.8%を供給しました。[5]米国エネルギー情報局「イラン・カントリー・ブリーフ」eia.govガスユニットだけで設備容量の25.3%を占め、25億米ドルの転換プログラムが7つの単純サイクル発電所をコンバインドサイクルに改良し、2.5GWを追加してヒートレートを6,800 Btu/kWhに低減しています。テヘランの貯水池が有効貯水量の13%しかないという水不足により、排出量と運用コストを増加させるマズートへの依存が余儀なくされることがあります。

原子力は最も急成長する電源であり、15.3%のCAGRで進展しています。ブシェール2号機と3号機は5,000人の労働者を雇用し、10年以内の完工を目標としており、300MWのカルーン小型モジュール式原子炉は2023年に着工しました。原子力エネルギー機構は2041年までに20GWを計画しており、実現すればイランの電力市場を多様化し、年間約1億4,000万バレルの石油換算量を代替するでしょう。

再生可能エネルギーがこの軌跡を補完しています。太陽光発電設備容量は2024年10月に初めて20MWが系統連系された600MWのアフタブ・エ・シャルク発電所を筆頭に、2026年3月までに608MWから4GWに増加すると予測されています。太陽光は現在、稼働中の再生可能エネルギーの60%、風力は2%、小水力は8%を占めています。メシュギンシャールへの5MWユニットの設置により地熱エネルギーの勢いが生まれており、これは提案された250MWクラスターの最初のものです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:電力会社が需要を牽引し、産業が加速

電力会社は2024年の販売量の58.0%を供給し、イランの電力市場の大部分を管理する16の地域会社と42の配電業者による集中ディスパッチを反映しています。[6]CIGRÉ, "Présentation PowerPoint", cigre.orgFAHAMスマートメーターの展開は800万エンドポイントをカバーし、2027年までに技術的損失を10%未満に削減することを目指しています。

商業・産業施設は消費量の41%を占め、自家発電業者の免除により工場がローリングブラックアウトから守られるため、5.9%のCAGRで成長すると予測されています。合計6GWの契約がMAPNAタービンを金属、石油化学、データセンタークラスターに結びつけ、イランの電力市場における深い産業統合を強調しています。住宅用購入者は供給エネルギーの約24%を占め、料金値上げが節電を促進し、2024年に20,000の新規家庭システムが設置されたことで証明されるように屋根上太陽光発電の普及を加速しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地理分析

テヘラン州は2024年の国内需要のほぼ5分の1を占め、ピーク負荷は前年比3GW増加しました。優先的なアップグレードにもかかわらず、低所得地区では4時間の停電が続き、富裕地区は電力が維持されており、社会的公平性リスクが浮き彫りになっています。

フーゼスターン州は石油、ガス、300MWのカルーン小型モジュール式原子炉を有し、炭化水素と原子力エネルギーのハブとして位置づけられています。フレアガス発電機が地域の送電線に250MWを追加し、イランの電力市場の強靭性を強化しています。

イスファハンは600MWのアフタブ・エ・シャルク太陽光アレイを通じて再生可能エネルギーをリードし、完工時には州の再生可能エネルギー普及率が15%を超えて大幅に増加するでしょう。カスピ海北部の州は貯水池への流入量が28%減少し、水力発電と火力冷却の双方を阻害し、南部のガスハブからの電力融通を促しています。

農村および遊牧民地域は2019年以来配布された28,000台の携帯型太陽光キットの恩恵を受け、農村電化率が83.9%に向上し、仮想発電所への余剰電力を生み出しています。41°Cの夏を経験する南部沿岸地域は、夕方の需要増加を抑制する大規模電池パイロットで最高位にランクされ、イランの電力市場の柔軟性を向上させています。

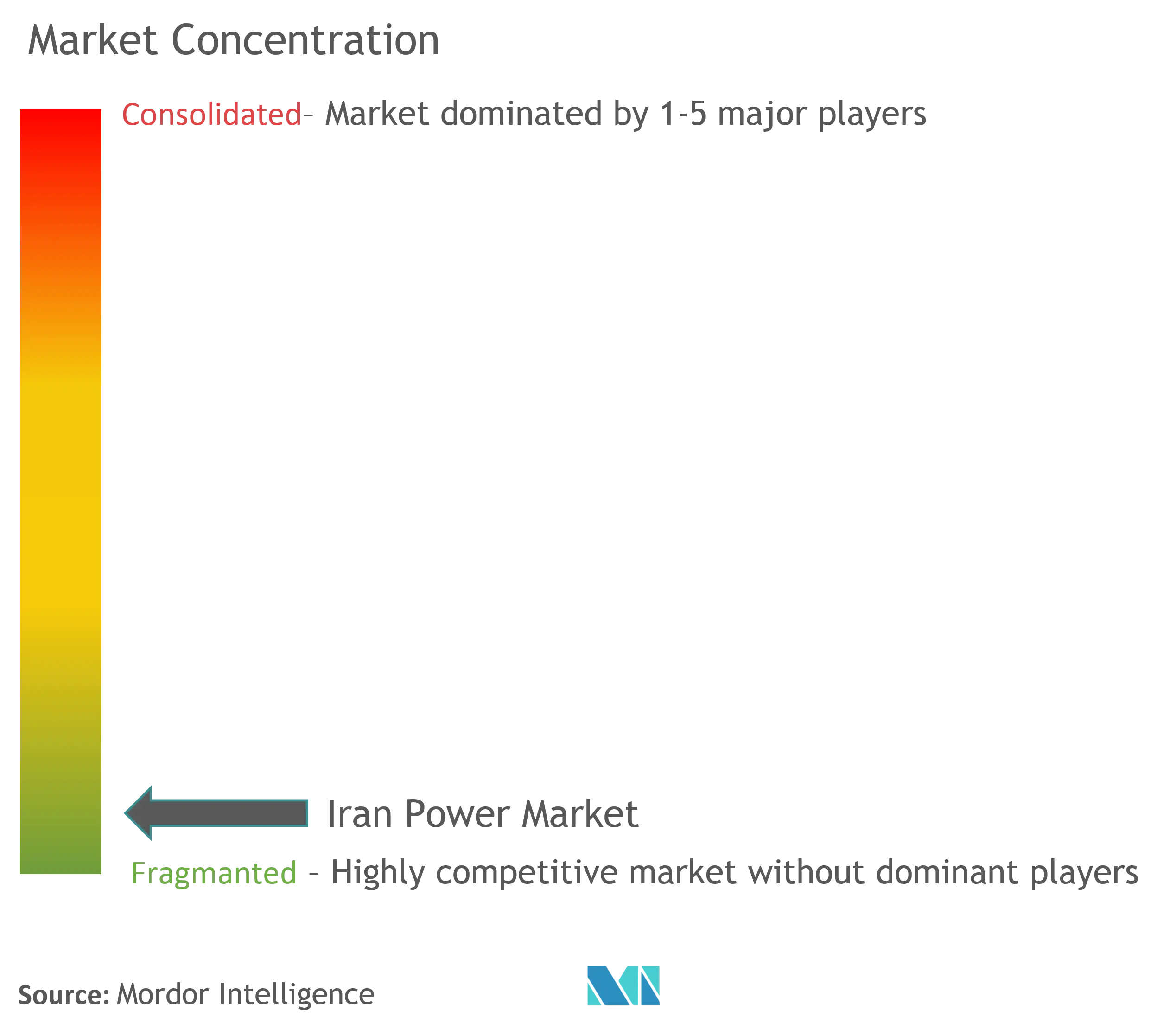

競合状況

国家機関が発電を支配していますが、民間プレーヤーが再生可能エネルギーと産業用自家発電においてシェアを獲得しています。MAPNAはFクラスタービンでグリッド負荷の5%をカバーし、600MWのアフタブ・エ・シャルク発電所のEPCとして機能し、イランの電力市場における縦断的な強みを示しています。[7]企業概要、「MAPNA タービン概要」、mapnagroup.com

タバニールが送電とディスパッチを運営し、SATBAが2025年から29GWの太陽光発電にライセンスを付与した再生可能エネルギー入札を主導しています。TPPHCは国産HRSGユニットを使用して輸入合金への依存を削減するコンバインドサイクル改造に25億米ドルを投資しています。

分散型蓄電、IoT駆動の停電分析、技術的損失を低減するソリッドステートトランスフォーマーに新興の機会が集中しています。トルコとマレーシアのサプライヤーは合弁事業を通じて制裁の抜け穴を活用し、輸入インバーターとイランの鉄鋼・ケーブルを組み合わせています。ベンチャーファンドはマイクログリッドコントローラーを支援し、イランの電力市場の技術集約型セグメントへの移行を示しています。

イランの電力産業リーダー

タバニール(国営発電会社の統括持株会社)

MAPNAグループ

イラン水・電力資源開発公社

ベサット発電管理会社

サバ発電所会社

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ブシェールが燃料補給を完了し、イランが西アジア初の5MW地熱パイロットの掘削を確認しました。

- 2025年2月:テヘランで3MWの商業用屋根上太陽光発電プロジェクトが迅速ライセンス手続きのもとで着工しました。

- 2025年1月:ブシェールの拡張工事で2号機と3号機において1日22,000m³のコンクリート記録が達成され、5,000人の労働者が雇用されています。

- 2024年10月:MAPNAが600MWのアフタブ・エ・シャルク太陽光発電所の最初の20MWブロックを系統連系し、1時間あたり168,000m³のガス節約をもたらしました。

- 2024年7月:イランとトルクメニスタンが100億立方メートル(bcm)のガス交換協定に署名し、イラクに供給することで地域協力を強化しました。

イランの電力市場レポートの範囲

電力は石炭、水力、太陽光、火力を含む様々な一次エネルギー源から発電されます。電力会社では、エンドユーザーへの供給前の段階です。このプロセスに続いて送電と配電が行われます。その下で、発電された電力はエンドユーザーの要件に従って高電圧線(送電線)と低電圧線(配電線)を介して配電されます。

イランの電力市場は発電源、送配電、エンドユーザーによってセグメント化されています。電源別では、市場は天然ガス、石油、再生可能エネルギー、原子力、その他の発電源にセグメント化されています。エンドユーザー別では、市場は住宅、商業、産業にセグメント化されています。レポートは上記の全セグメントにわたる設備容量の市場規模と予測を提供しています。

| 火力(石炭、天然ガス、石油、ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高電圧送電(230kV超) |

| サブ送電(69〜161kV) |

| 中電圧配電(13.2〜34.5kV) |

| 低電圧配電(1kV以下) |

| 電源別 | 火力(石炭、天然ガス、石油、ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送配電電圧レベル別(定性分析のみ) | 高電圧送電(230kV超) |

| サブ送電(69〜161kV) | |

| 中電圧配電(13.2〜34.5kV) | |

| 低電圧配電(1kV以下) |

レポートで回答される主要な質問

2025年のイランの電力市場における現在の設備容量はどのくらいですか?

全発電源の設備容量の合計は102.18GWです。

2030年までにイランの電力市場はどのくらいの速さで成長しますか?

設備容量は128.35GWに上昇し、4.67%のCAGRとなる見込みです。

どの発電源が最も急速に拡大していますか?

原子力の設備容量は2030年まで15.3%のCAGRで成長すると予測されています。

なぜ住宅ユーザーの料金が上昇しているのですか?

補助金改革により料金が最大83%引き上げられ、電力網の改善のための資金が確保され、屋根上太陽光発電の普及が促進されました。

イランは最近どのくらいの再生可能エネルギー設備容量を許可しましたか?

SATBAは2025年初頭から29GWの太陽光発電プロジェクトにライセンスを付与しています。

民間参入者にどのような機会がありますか?

自家消費型産業用太陽光発電、フレアガス発電、大規模蓄電、スマートメーター分析は高成長のニッチ分野を提供しています。

最終更新日: