アラブ首長国連邦(UAE)電力市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

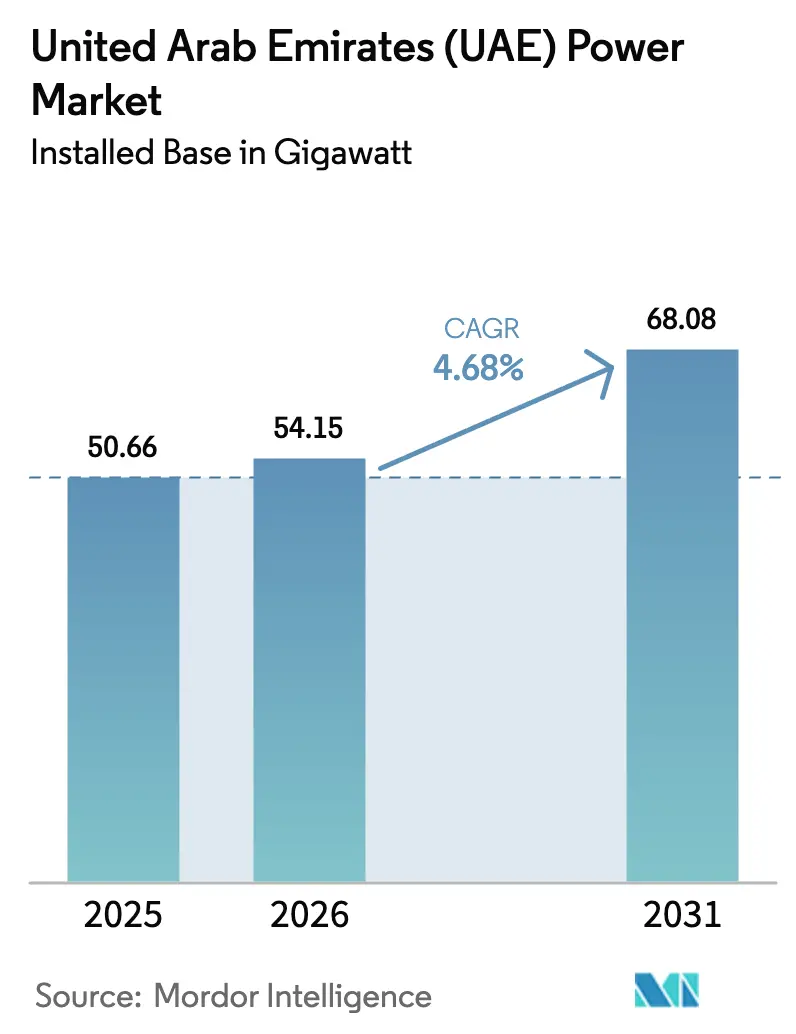

| 基準年の市場規模 (2025) | 50.66 ギガワット |

| 市場取引高 (2026) | 54.15 ギガワット |

| 市場取引高 (2031) | 68.08 ギガワット |

| 成長率 (2026 - 2031) | 4.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラブ首長国連邦(UAE)電力市場分析

UAE電力市場規模は2026年に54.15 GWに達し、2031年までに68.08 GWに拡大する見込みで、4.68%のCAGRで成長します。この成長は、ガス主体のベースロードから、原子力が信頼性を担保しつつ太陽光発電が大半の増設分を吸収する複合構成への転換を背景としています。超低価格の太陽光発電タリフ、5.6 GWのバラカ原子力複合施設の完全稼働、卸電力市場の自由化、および強化された高圧送電網が発電経済を再編し、資本投入を加速させています。1 kWh当たり0.0135米ドルという記録的な太陽光発電入札価格は、再生可能エネルギーとガスのコスト差を縮小し続けており、義務的な屋上設置プログラムや企業のネットゼロ目標が分散型発電を促進しています。ガス価格の高い変動性と北部首長国の送電網混雑が短期的な逆風となっていますが、急速なバッテリー貯蔵の普及と系統連系プロジェクトがマイナス面を抑制しています。その結果、UAE電力市場は、原子力ベースロードと高効率ガスピーカーによるシステム信頼性を維持しながら、よりクリーンで柔軟な設備容量構成へと移行しています。

主要レポートのポイント

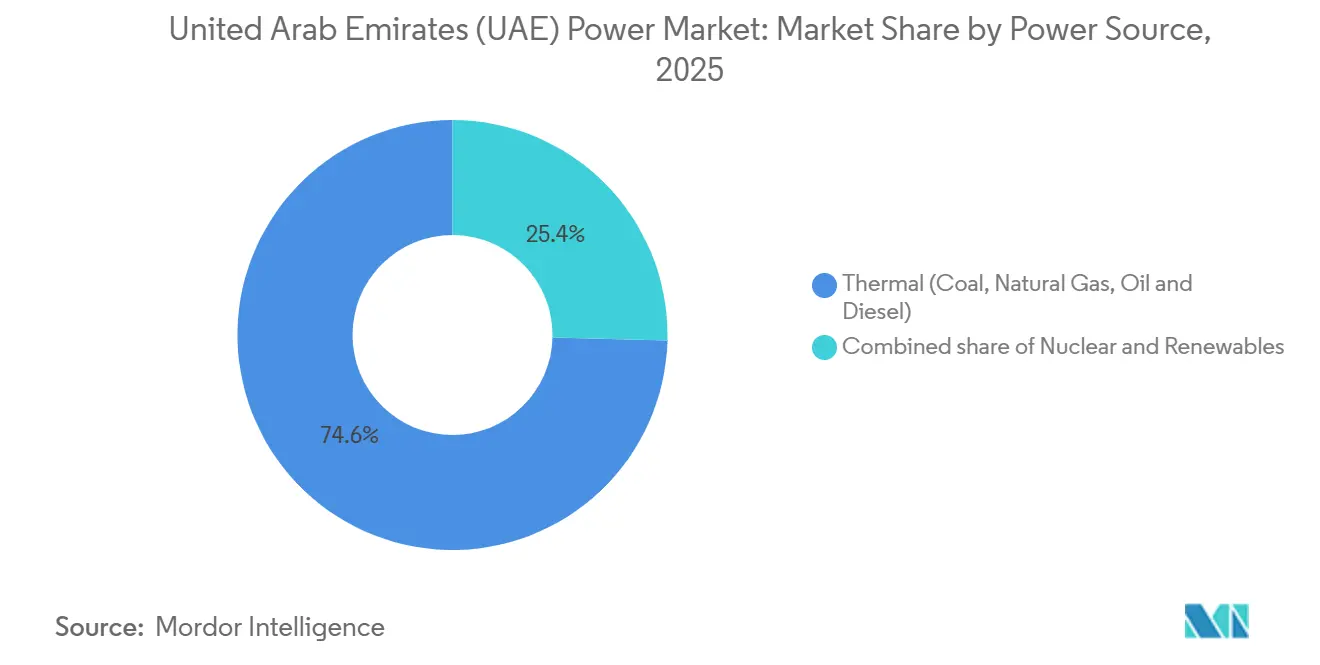

- 電力源別では、火力発電が2025年のUAE電力市場において74.6%のシェアを占め、再生可能エネルギーは2031年にかけて11.1%のCAGRで拡大する見込みです。

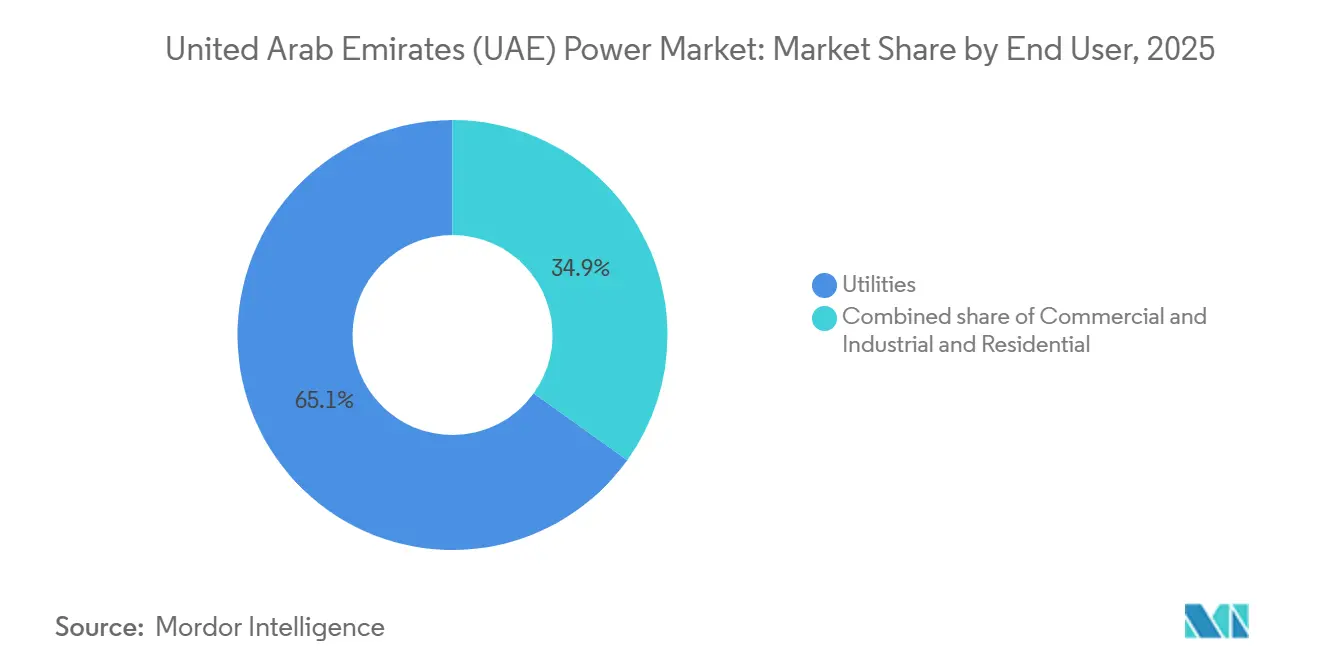

- エンドユーザー別では、電力会社セグメントが2025年のUAE電力市場シェアの65.1%を占め、商業・産業需要は2031年にかけて10.3%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アラブ首長国連邦(UAE)電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| UAEエネルギー戦略2050に基づく大規模太陽光発電プログラムの展開 | 1.8% | 全国規模、アブダビおよびドバイに集中 | 中期(2〜4年) |

| 再生可能エネルギーの系統統合を促進するグリーン水素イニシアチブ | 0.9% | アブダビ(ハリファ港、タウィーラ工業地帯) | 長期(4年以上) |

| 分散型発電を加速させる建物屋上太陽光発電(PV)の義務化規制 | 0.7% | ドバイ、アブダビ、北部首長国へ拡大 | 短期(2年以内) |

| ベースロード設備容量を追加するバラカ原子力ユニットの稼働 | 1.2% | アブダビからの全国送電網への供給 | 短期(2年以内) |

| 卸電力市場の自由化と民間独立発電事業者(IPP)の参入 | 0.6% | アブダビ(EWEC)、ドバイ(DEWA)、北部首長国で新興 | 中期(2〜4年) |

| 輸出機会を開く戦略的系統連系(GCCIAおよび計画中の高圧直流(HVDC)輸出) | 0.4% | GCC全域、UAEが2028年までに純輸出国として | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

UAEエネルギー戦略2050に基づく大規模太陽光発電プログラムの展開

2024年12月のエネルギー戦略2050の改訂により、2030年までにクリーンエネルギー比率30%が義務付けられ、クリーン設備容量を14.2 GWから19.8 GWに引き上げる必要があります。5.2 GWのMasdar 24/7イニシアチブ(太陽光発電と19 GWhの貯蔵を組み合わせたもの)を筆頭に、10 GW超のユーティリティ規模の太陽光発電が各段階で進行中です。EWECが1.5 GWのアル・アジュバン・プロジェクトの資金調達を落札から2ヶ月以内に完了させたことが示すように、調達サイクルは短縮されています。この政策の排出係数目標である0.27 kg CO₂⁄kWhは、未処理ガスを事実上排除し、資本を太陽光発電+貯蔵ハイブリッドへと誘導しています。2030年までに推定1,500億〜2,000億AEMの投資と50,000件のグリーン雇用が見込まれており、地域サプライチェーンの高度化が進んでいます。モジュールメーカーはすでに数ギガワット規模の受注を確保しており、実行への信頼を裏付けています。[1]スタッフ特派員、「MasdarがSolar-Storage大型プロジェクト24⁄7を開始」、PV Magazine、pv-magazine.com

再生可能エネルギーの系統統合を促進するグリーン水素イニシアチブ

Masdar・TAQA・ADNOC・ムバダラの水素ハブは、2031年までに1 GWの電解槽と年間100万トンの水素生産を目標としています。柔軟な電解槽の運転により、昼間の太陽光発電の余剰分を吸収し、再生可能エネルギーの設備利用率を高め、カーテールメントを削減します。ハリファ港とタウィーラの産業需要家との共同立地により、生産量の一部が送電網を迂回し、プロジェクト収益を高める二重の収益源を生み出しています。TotalEnergiesやENGIEなどの国際的な開発事業者も同様の設備を検討しており、再現可能性を示しています。IRENAの2024年評価では、水素連携型再生可能エネルギーは系統専用プラントと比較して15〜20%高い内部収益率(IRR)を達成できるとされています。[2]IRENA アナリスト、「水素連携型再生可能エネルギーの経済性」、国際再生可能エネルギー機関、irena.orgただし、大半の設備容量は2030年以降に稼働するため、2026〜2031年のCAGRへの即時貢献は限定的です。

分散型発電を加速させる屋上太陽光発電(PV)義務化規制

ドバイのシャムス・ドバイ義務化制度により、2025年半ばまでに300 MWの屋上システムが設置され、2030年までに1 GWを目標としています。アブダビは2025年1月に純計量タリフを0.28 AED⁄kWhに引き上げ、商業用の回収期間を5年未満に短縮しました。北部首長国はEtihad Water & Electricityを通じて同様の規制を拡大し、送電負荷を軽減しています。分散型発電は送電損失を削減しており、DEWAは約2%と報告しており、欧州の6〜7%と比較して低く、変電所のアップグレードを先送りにしています。SirajPowerのゼロ資本支出モデルは大手小売・物流顧客を獲得しており、商業・産業(C&I)の需要拡大を示しています。

ベースロード設備容量を追加するバラカ原子力ユニットの稼働

バラカ4号機は2024年9月に商業運転を開始し、5.6 GWの全設備が完成しました。現在、国内電力の約25%を供給し、年間2,240万トンのCO₂排出を回避しています。ガス複合サイクルの設備利用率はすでに45%前後まで低下しており、燃料を節約し、柔軟なピーキング運転を可能にしています。90%超の稼働率を誇る原子力は、変動型再生可能エネルギーの統合を容易にする安定した基盤を提供しています。ENECは2023年6月にプロジェクト債務を低金利で借り換え、将来の拡張に向けた経済性を改善しました。バラカの運転成功は、サウジアラビアやオマーンで進行中の原子力フィジビリティスタディに影響を与えています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 火力発電のコスト競争力を脅かすガス価格の変動 | -0.6% | 全国規模、ドバイおよび北部首長国に深刻な影響 | 短期(2年以内) |

| 再生可能エネルギープロジェクトの統合を制限する北部首長国の送電網混雑 | -0.4% | シャルジャ、アジュマン、ラス・アル・ハイマ、ウンム・アル・クワイン | 中期(2〜4年) |

| 脱炭素化を遅らせる水・電力コジェネレーションプラントの改修の複雑さ | -0.3% | アブダビ(タウィーラ)、ドバイ(ジェベル・アリ)、フジャイラ | 長期(4年以上) |

| 技術多様化を制限する太陽光発電と比較した陸上風力資源の限界 | -0.2% | 全国規模、ラス・アル・ハイマに限定的なポテンシャル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギー統合を制限する北部首長国の送電網混雑

シャルジャ、アジュマン、ラス・アル・ハイマ、ウンム・アル・クワインは、夏季ピーク時に最大95%の利用率で稼働する132 kVおよび220 kVの送電線を通じて電力の大半を輸入しています。[3]ビューロー記者、「北部首長国の送電網ボトルネックが継続」、Gulf News、gulfnews.comTRANSCOの400億AEDの改修工事により2028年までに400 kV変電所が追加される予定ですが、許可済みの太陽光発電約800 MWが依然として系統接続待ちの状態です。この地域の周波数偏差はアブダビの±0.1 Hzと比較して±0.3 Hzに達しており、インバーター型電源の統合を複雑にしています。Etihad Water & Electricityは系統背後の貯蔵を推進していますが、明確な純計量規則はまだ草案段階です。

火力発電のコスト競争力を脅かすガス価格の変動

地域のLNG価格は2022年の70米ドル⁄MMBtuから2024年には10〜15米ドル⁄MMBtuへと変動し、ガス発電事業者に急激なマージン圧縮をもたらしました。効率60%の複合サイクルプラントは1 MWh当たり約7 MMBtuを必要とし、燃料コストは70〜105米ドル⁄MWhとなり、15米ドル未満の太陽光発電タリフと対照的です。ADNOCの市場価格以下の供給契約は2028年に満了し始め、スポット市場へのエクスポージャーが高まります。長期LNG契約がなければ、電力会社は計画上の不確実性に直面し、ピーキング用途においても新規ガス設備への投資が抑制されます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:原子力と太陽光発電がベースロード経済を再定義

火力プラントは2025年に電力の74.6%を供給しましたが、太陽光発電と原子力が今や増分投資の意思決定を左右しています。バラカの5.6 GW設備は年間約40 TWhを供給し、系統信頼性を支えています。[4]編集チーム、「バラカ4号機が運転開始」、World Nuclear News、world-nuclear-news.org再生可能エネルギーに帰属するUAE電力市場規模は、2 GWのアル・ダフラや5.2 GWのMasdar 24⁄7複合施設などの新規太陽光発電パークが稼働するにつれて急増する見込みです。熱貯蔵を備えた集光型太陽光発電ユニットはすでに35〜40%の設備利用率に達し、夕方のガスピーカーを代替しています。ハッサヤンの燃料転換により石炭は存在せず、石油の使用量は2%未満に低下しています。風力、水力、バイオマスは依然として限定的です。したがって、UAE電力市場は原子力、太陽光発電+貯蔵、および残余バランシング用の柔軟なガスタービンという三本柱の構成に収束しつつあります。

資本もそれに応じて移動しています。モジュールメーカーは数ギガワット規模の受注を確保し、CATLなどのバッテリーサプライヤーは19 GWhの契約を獲得しています。8,000時間稼働を想定して建設されたガス資産は現在約4,000時間しか稼働しておらず、収益が悪化しています。炭素回収や水素混焼がなければ、投資家は新規ガス設備に限られた上昇余地しか見込めません。この動向は、政策、タリフ、技術的優位性がUAE電力市場内での太陽光発電の優位性を強化する2031年まで続くでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:商業・産業バイヤーが系統背後の経済性を獲得

電力会社は2025年の需要の65.1%を占めていましたが、商業・産業顧客が成長エンジンとなっています。彼らは送電料金を回避し長期的な節約を確保する屋上アレイを追加しており、このセグメントの予想CAGRは10.3%に達しています。SirajPowerの設備容量は200 MWを超え、ゼロ資本支出・長期電力購入契約(PPA)の下で2026年までに500 MWを目標としています。小売業者、物流事業者、重工業が企業のネットゼロ義務に対応するにつれ、分散型システムに関連するUAE電力市場規模は急速に拡大しています。

電力会社は、独立発電事業者(IPP)から設備容量を調達しながら補助サービスを販売するプラットフォームプロバイダーとして再定位しています。EWECの400 MW⁄800 MWhの貯蔵入札は、柔軟性製品への転換を示しています。住宅用の普及は絶対量では小さいものの、2025年1月のタリフ調整後の無利子ローンと短縮された回収期間により増加しています。2031年までに、系統背後の資産が夕方のピークを大幅に平準化し、UAE電力市場全体の設備容量追加ニーズを緩和することが期待されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地理的分析

アブダビとドバイは2025年の電力の約70%を供給しており、TAQAの18 GW資産、5.6 GWのバラカ複合施設、3.86 GWのドバイ太陽光発電を活用しています。EWECのオークションは世界最低水準のタリフを実現し、両首長国にわたってUAE電力市場を継続的に拡大しています。ドバイのモハメド・ビン・ラシッド・アル・マクトゥーム太陽光発電パークは2025年の3.86 GWから2030年には7.26 GWに拡大し、フェーズ7では1 GWの6時間バッテリーが追加され、地域初のディスパッチャブル太陽光発電ハブとなります。

北部首長国の送電網は設備容量が制約されており、設計限界近くで稼働する送電線を通じてピーク負荷の最大90%を輸入しています。シャルジャとラス・アル・ハイマのTRANSCOの新400 kV変電所は2028年まで稼働しないため、屋上太陽光発電と系統背後の貯蔵が暫定的な解決策となっています。フジャイラの東海岸プラントはGCCIAリンクを通じてオマーンへのスイング供給者として機能しており、系統連系の戦略的価値を示しています。

国境を越えた電力フローは2024年に1.2 TWhに達し、2028年に予定されているオマーンへの1,500 MW高圧直流(HVDC)送電線が地域市場をさらに統合します。それまでの間、アブダビは新規貯蔵プラントと柔軟なガスユニットを使用して国内の不足分を補い、UAE電力市場の基盤としての役割を強化します。

競争環境

TAQA、DEWA、EWECが設備容量の約4分の3を支配していますが、プロジェクトパイプラインは記録的な低価格の太陽光発電入札でオークションを勝ち取るIPPが主導しています。MasdarによるTerra-Genの50%取得は、3.8 GWの稼働資産と5.1 GWhの貯蔵ノウハウをUAE電力市場にもたらします。ACWA Power、EDF、ENGIE、KEPCOは地元スポンサーとコンソーシアムを形成し、土地と長期オフテイク保証を確保しています。

技術的差別化が加速しています。JinkoSolarとJA Solarはターンキー設計・調達・建設(EPC)を迂回して開発事業者に直接供給し、Schneider Electricのデジタルツインはデワの資産ダウンタイムを80%削減しています。貯蔵が新たな競争の場となっており、EWECの2024年入札には国内初のユーティリティ規模の独立型バッテリーを巡って27社が競合しました。SirajPowerなどの分散型太陽光発電専門企業は、屋上をリースしてエネルギー管理サービスをバンドルすることで、従来の電力会社のマージンを侵食しています。

規制がこれらのトレンドを定着させています。改訂されたエネルギー戦略2050とドバイクリーンエネルギー戦略はクリーン発電を優先しており、炭素回収と組み合わせない限り新規ガスの承認は見込めません。ディスパッチャブルな太陽光発電+貯蔵ハイブリッドが規模を拡大するにつれ、純粋なガス開発事業者の競争機会はさらに狭まり、UAE電力市場内の将来の設備容量構成を再形成しています。

アラブ首長国連邦(UAE)電力産業リーダー

Abu Dhabi National Energy Company PJSC (TAQA)

Dubai Electricity and Water Authority (DEWA)

Emirates Water and Electricity Company (EWEC)

ACWA Power Company

Emirates Nuclear Energy Corporation (ENEC)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Emirates Nuclear Energy CorporationがGE Vernova Hitachiとの覚書(MoU)に署名し、BWRX-300小型モジュール炉(SMR)の探索と商業化ロードマップの策定を進めることとなりました。

- 2025年5月:MasdarとOMVがグリーン水素と持続可能な航空燃料での協力に合意し、2030年までに100 GWの再生可能エネルギー達成計画を推進しています。

- 2025年4月:EWEC、TAQA、ENGIE、住友が15年間の電力購入契約(PPA)に署名し、シュワイハット1を1.1 GWの柔軟予備設備に転換することとなりました。

- 2025年1月:MasdarとEWECが初の24/7ギガスケール太陽光発電+貯蔵プロジェクトを開始しました。5.2 GWの太陽光発電と19 GWhのバッテリーを組み合わせ、1 GWのベースロード電力を供給します。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

当社の調査では、UAE電力市場を、国家の送配電網に接続可能な系統連系設備容量(火力、原子力、再生可能エネルギー)の合計として定義し、ギガワット(GW)で測定しています。首長国レベルのオフテイカーに販売する連邦電力会社および独立発電事業者(IPP)が稼働させた設備容量を対象としています。

調査範囲の除外:5 MW未満の系統背後の自家発電プラント、独立型ディーゼル発電機、および電力取引収益は規模算定から除外されています。

セグメンテーション概要

- 電力源別

- 火力(石炭、天然ガス、石油・ディーゼル)

- 原子力

- 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力)

- エンドユーザー別

- 電力会社

- 商業・産業

- 住宅

- 送配電(T&D)電圧レベル別(定性的分析のみ)

- 高圧送電(230 kV超)

- 準送電(69〜161 kV)

- 中圧配電(13.2〜34.5 kV)

- 低圧配電(1 kV以下)

詳細な調査方法論とデータ検証

一次調査

アブダビ、ドバイ、北部首長国の系統計画担当者、設計・調達・建設(EPC)請負業者、太陽光発電パーク開発事業者、規制当局者へのインタビューおよび構造化アンケートにより、稼働スケジュール、設備利用率、タリフ予測を検証し、デスクワークで残った空白を埋め、前提条件の範囲を精緻化しました。

デスクリサーチ

連邦競争力・統計センター、国際エネルギー機関(IEA)、エネルギー・インフラ省の公開データセットから始め、年間設備容量の追加、燃料構成、ピーク負荷の推移を概説しました。中東太陽光産業協会などの業界団体の発表や、国際再生可能エネルギー機関(IRENA)および世界銀行の多国間文書が再生可能エネルギー建設経済の理解を深めました。企業戦略、プロジェクトパイプライン、平均販売価格に関する補完的なインサイトは、電力会社の年次報告書と投資家向けプレゼンテーションから収集し、Dow Jones Factivaを通じて裏付けとなるニュース報道でスクリーニングしました。

Mordorのツールキットのサブスクリプションソース(特に企業財務のD&B Hooversと系統規模貯蔵に関する特許活動のQuestel)が技術採用曲線の検証に役立ちました。このリストは例示的なものであり、クロスチェックとナラティブ形成には多くの追加参考文献が活用されています。

市場規模算定と予測

トップダウン構造は、過去の設備容量、公式の5カ年拡張計画、純予備率目標から始まり、発表済みプラント設備容量のボトムアップ積み上げと加重平均資本コストのサンプリングと照合されます。人口成長、ピーク需要弾力性、ガス価格見通し、太陽光発電タリフ入札、技術別設備利用率、原子力の立ち上げマイルストーンなどの主要変数が、2030年までの設備容量を予測する多変量回帰を駆動します。特に分散型太陽光発電におけるボトムアップのギャップは、DEWAのシャムス・ドバイ名簿からの普及率ベンチマークで補完されます。

データ検証と更新サイクル

Mordorのアナリストは、月次燃料消費量、系統排出係数、入札結果などの独立した指標に対して暫定的なアウトプットを三角測量します。事前設定された閾値を超える差異は、承認前に情報源との再確認を促します。モデルは年次で更新され、バラカ4号機の系統同期などの重要なイベントが発生した場合には中間更新が行われます。

MordorのUAE電力ベースラインが信頼性と影響力を維持する理由

同一市場の公表数値がしばしば乖離するのは、企業が測定単位、技術範囲、更新頻度において異なるためです。

主要なギャップ要因には、調査が設備容量を報告するか発電量を報告するか、未接続の予定プロジェクトをどのように扱うか、ベースライン設定に使用する通貨年が含まれます。当社のアナリストは範囲を系統連系設備容量に固定し、均一な出力低減係数を適用し、四半期ごとに前提条件を更新しており、これらが合わさってベースライン年の変動を低減します。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 45.56 GW(2025年) | ||

| 60 GW(2025年) | 地域コンサルタントA | 財務クローズ待ちのコミット済みプロジェクトを計上 |

| 183.67 TWh(2024年) | 業界誌B | 設備容量ではなく発電量を使用しており、同一条件での比較が困難 |

| 79.1 GW(2035年) | グローバルコンサルタントC | 長期シナリオを提示し、現在年に逆算しており、ベースラインを過大評価 |

要約すると、Mordorの厳格な範囲定義、変数選択、および適時の更新により、意思決定者は観察可能な設備容量の追加と政策シグナルに明確に結びついた、バランスの取れた透明性の高いベースラインを得ることができます。

レポートで回答される主要な質問

UAE電力市場の2026年における規模はどのくらいですか?

UAE電力市場規模は2026年に54.15 GWであり、2031年までに68.08 GWに達する見込みです。

UAE電力発電において最も急速な成長を牽引しているものは何ですか?

超低価格の太陽光発電タリフと30%クリーンエネルギー義務化が、2031年にかけて11.1%のCAGRで再生可能エネルギーを推進しています。

UAEの電力構成において原子力はどの程度重要ですか?

5.6 GWのバラカ設備が国内需要の約25%を供給し、安定したゼロカーボンのベースロードを提供しています。

商業・産業顧客が屋上太陽光発電を設置する理由は何ですか?

系統背後の太陽光発電(PV)は送電料金を回避し、系統料金より20〜30%低いタリフを実現し、企業のネットゼロ目標を支援することで、このセグメントの10.3%のCAGRを牽引しています。

2031年までにバッテリー貯蔵はどのような役割を果たしますか?

2031年までに、EWECの400 MW⁄800 MWhプロジェクトやドバイの太陽光発電パークの1 GWバッテリーなどのユーティリティ規模の入札は、貯蔵がピークシェービングと太陽光発電の安定化を提供し、ガスピーカーへの依存を低減することを示しています。

最終更新日: