電力ガス化市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 成長率 | 50.00% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | ヨーロッパ |

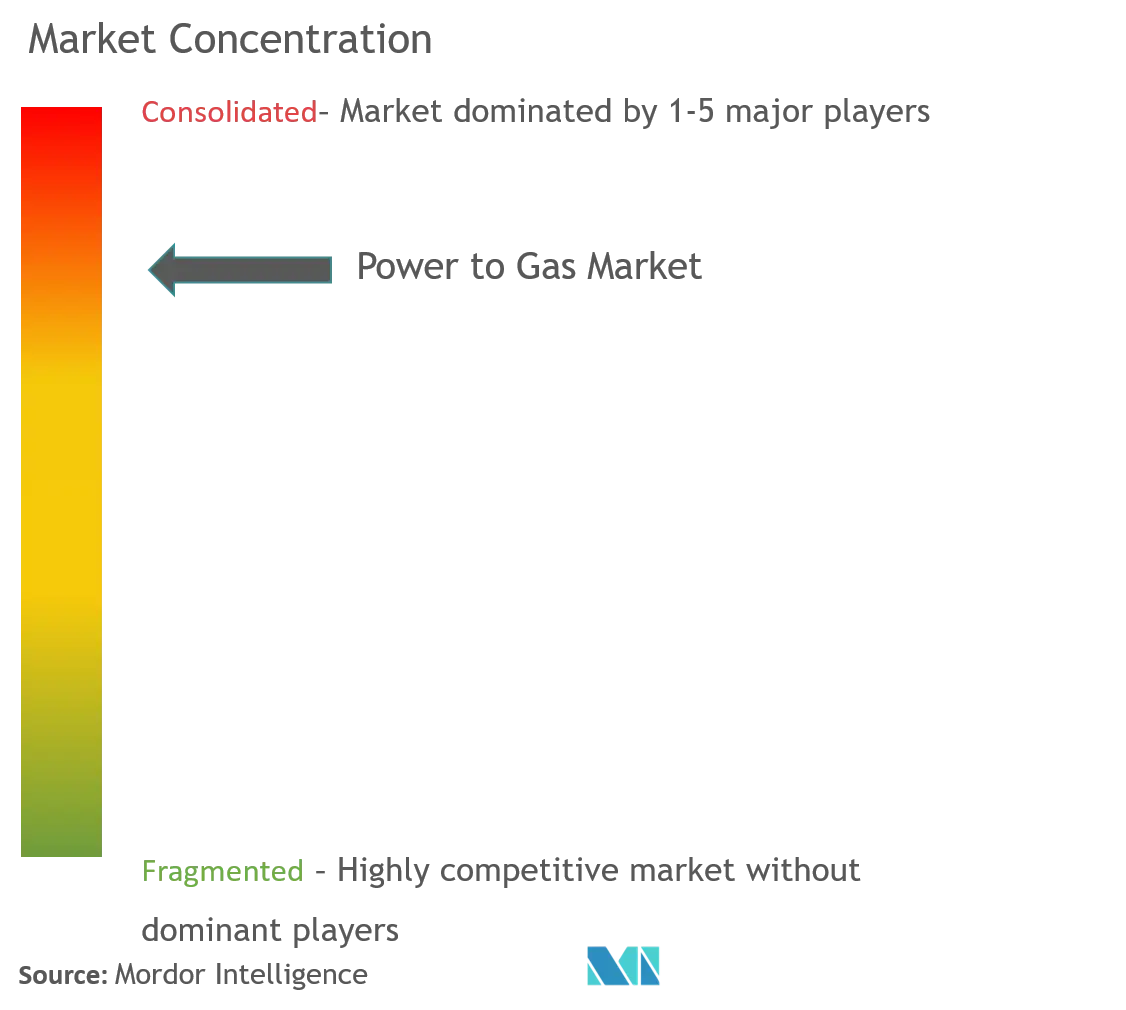

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電力ガス化市場分析

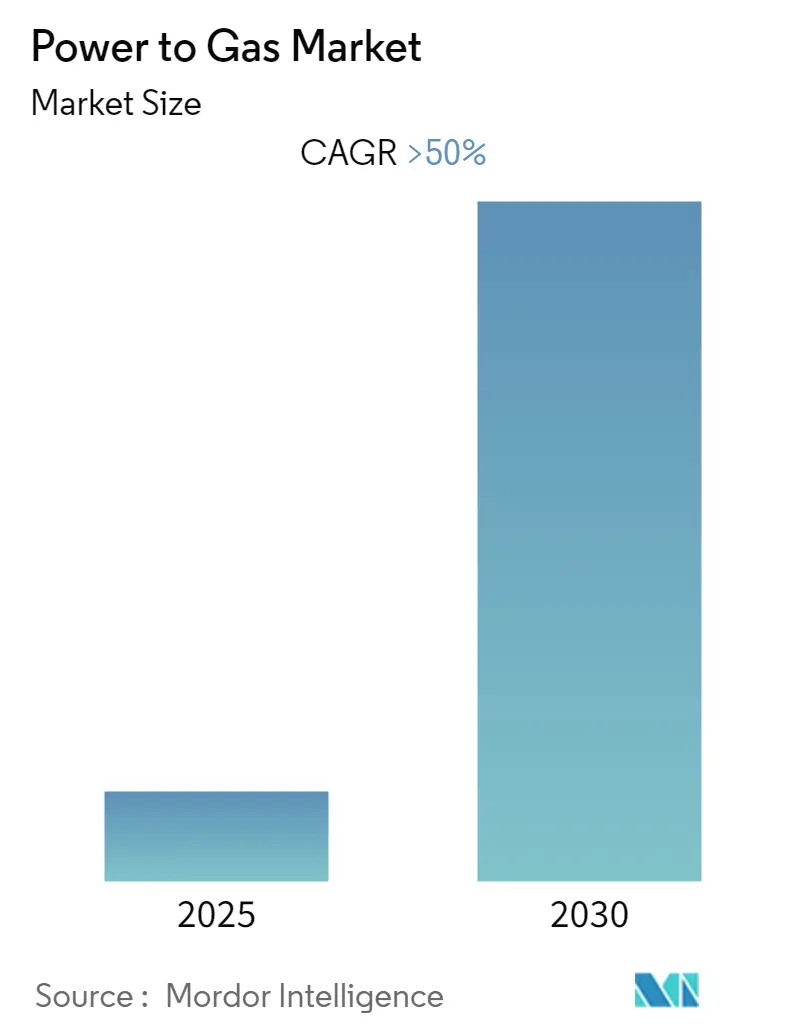

電力ガス化市場は予測期間中に50%超のCAGRを記録すると予測されています。

電力ガス化産業は、グリーン水素製造とエネルギー貯蔵ソリューションへの関心の高まりを背景に、急速な技術革新とプロジェクトの世界規模での拡大を経験しています。国際エネルギー機関(IEA)の予測によると、世界の電解容量は2026年までに約17 GWに達する見込みであり、現在の水準から大幅な拡大を示しています。この成長は、特に大規模なグリーン水素製造施設の開発において、民間部門の多大な投資と政府の取り組みによって支えられています。発表済みの電解プロジェクトパイプラインは世界全体で260 GW超に達しており、プロジェクト開発と産業拡大における強力な勢いを示しています。

産業界は、大規模プロジェクトへのシフトと主要ステークホルダー間の協力強化という重要な転換を目の当たりにしています。2022年3月、欧州委員会のクリーン水素パートナーシップは、再生可能水素製造の促進、貯蔵・流通ソリューションの開発、エネルギー集約型産業および輸送分野における水素利用の促進を支援するため、3億500万ユーロの助成プログラムを開始しました。この取り組みは、セクターで生まれつつある官民パートナーシップの拡大を象徴するものです。さらに、主要業界プレーヤーが戦略的提携を形成しており、その一例として、Sunfireが2022年3月にCopenhagen Infrastructure Partnersと最大640 MW容量の加圧アルカリ電解システムの供給に関する基本合意書を締結したことが挙げられます。

市場は電解技術における急速な技術革新を特徴としており、効率性、規模、費用対効果の向上が進んでいます。現在の開発は、アルカリ水電解、プロトン交換膜(PEM)、固体酸化物電解セル(SOEC)の3つの主要技術に焦点を当てています。これらの技術は、65〜83%の効率率を達成する現代システムとともに、より高い効率水準を実現するために継続的に改良されています。また、産業界では、持続可能な水素製造を確保するため、特に風力・太陽光との電力ガス化システムの統合が進んでいます。

主要市場全体でインフラ整備が加速しており、多くのプロジェクトがパイロット段階から商業規模へと移行しています。注目すべき例として、2022年3月にBPとアバディーン市議会がスコットランドに水素ハブを開発するために締結したパートナーシップがあり、グリーン水素の製造・貯蔵・流通施設の建設が含まれています。1日800 kgの製造能力からスタートするこのプロジェクトは、包括的な水素エコシステムを構築するという成長トレンドを体現しています。また、産業界では、電力ガス化市場技術の安全かつ効率的な普及を支援するための標準化の取り組みと規制フレームワークの整備も進んでいます。

世界の電力ガス化市場のトレンドと洞察

再生可能エネルギー統合の拡大とエネルギー貯蔵の必要性

電力系統への再生可能エネルギー源の統合が進むにつれ、効率的なエネルギー変換ソリューションへの差し迫った需要が生まれており、電力ガス化技術の成長を牽引しています。世界の再生可能エネルギー設備容量は著しい成長を示しており、現在合計54 GWの容量を持つ約350件のプロジェクトが開発中であり、2030年までに稼働開始が見込まれています。さらに、約35 GWの容量を占める40件のプロジェクトが初期開発段階にあり、再生可能エネルギー貯蔵アプリケーションの巨大な可能性を示しています。

電力ガス化技術は、より高い電力貯蔵容量と長い放電時間など、従来のエネルギー貯蔵ソリューションに対して大きな優位性を持っています。この技術は、既存のガスインフラを通じた再生可能エネルギーの貯蔵・輸送を可能にし、水素貯蔵能力は国によって異なります(英国の0.1%からオランダの12%まで)。この貯蔵・輸送の柔軟性と、太陽光・風力などの再生可能エネルギー技術のコスト低下が相まって、電力ガス化はグリッドバランシングと長期エネルギー貯蔵アプリケーションにとってますます魅力的なソリューションとなっています。

脱炭素化と排出削減への関心の高まり

脱炭素化に向けた世界的な動きは、特に産業用途において、電力ガス化市場成長の主要な推進力として台頭しています。この技術は、再生可能エネルギーを動力源とする電解によるグリーン水素製造を可能にし、様々な産業プロセスにクリーンな代替手段を提供します。これは特に、欧州における水素消費の48%を占める製油所、続いて肥料製造や化学産業など、従来の水素製造方法が炭素排出に大きく寄与しているセクターにとって重要です。

脱炭素化の取り組みを支援する電力ガス化アプリケーションの多様性は、その複数のユースケースに明らかです。電解によって製造されたグリーン水素は、軽量車両、鉄道、海洋用途において石油を代替する輸送用燃料として直接使用したり、産業用途の原料として使用したりすることができます。さらに、計画中のすべてのプロジェクトが予定通りに稼働した場合、電解槽からの世界のグリーン水素供給量は2030年までに年間800万トンに達する可能性があり、様々なセクターにわたる大幅な排出削減における技術の潜在力を示しています。

政府の支援と取り組み

強力な政府の支援と取り組みは、特に必要なインフラと技術の開発において、電力ガス化市場の重要な推進力として台頭しています。欧州連合の野心的な目標はこの支援を体現しており、欧州の電解槽製造能力を2025年までに年間1.75 GWから年間17.5 GWに引き上げる計画があります。これはさらに、2030年までに再生可能水素を1,000万トン製造し1,000万トン輸入することを目指すEUの水素加速戦略によって強化されており、市場成長のための強固なフレームワークを構築しています。

各国も電力ガス化技術に対する重要な支援メカニズムを実施しています。例えばドイツは、2023年までに5 GW、2050年までに40 GWの電力ガス化容量を構築するという野心的な目標を設定しており、技術開発への長期的なコミットメントを示しています。これらの政府の取り組みは、ドイツだけで約40件の小規模電力ガス化パイロットプロジェクトの設立によって補完されており、風力・太陽光プロジェクトからの余剰グリーン電力を活用して電解によるゼロカーボン燃料を製造しています。明確な政策フレームワーク、資金支援、インフラ整備計画の組み合わせが、電力ガス化技術の採用と進歩に有利な環境を生み出しています。

セグメント分析:技術

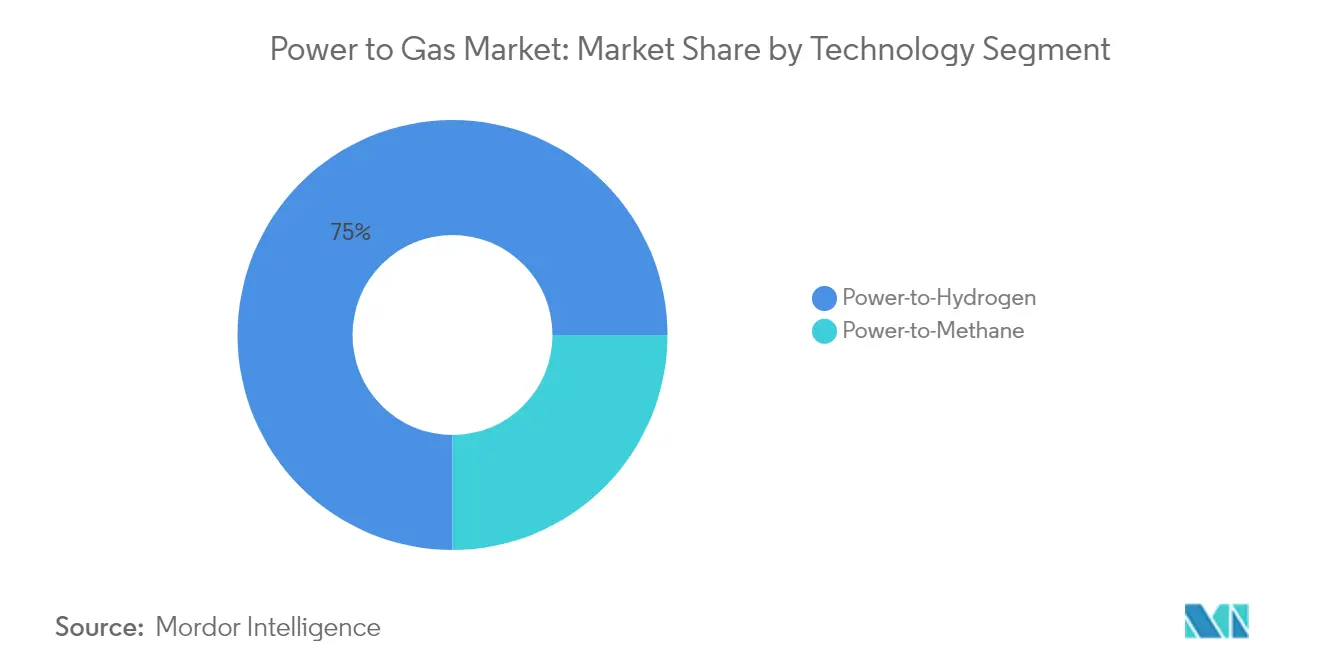

電力ガス化市場における電力水素化セグメント

電力水素化技術は、エネルギー貯蔵アプリケーションにおける多様性と効率性に牽引され、世界の電力水素化市場において最も支配的かつ最も急成長しているセグメントとして台頭しています。このセグメントには、アルカリ水電解、プロトン交換膜(PEM)、固体酸化物電解セル(SOEC)などの主要技術が含まれており、PEM技術は代替技術と比較して高い効率性(65〜83%)から特に注目を集めています。セグメントの成長は、2,000 MWのサウジアラビアNEOMグリーン水素プロジェクトや欧州・アジア太平洋地域の多数の取り組みなど、大規模プロジェクトへの多大な投資によってさらに推進されています。高純度水素を製造する技術の能力と、輸送、産業プロセス、ユーティリティ規模の水素貯蔵を含む様々なセクターへの応用が、市場リーダーとしての地位を確固たるものにしています。さらに、このセグメントは世界的な強力な政府支援の恩恵を受けており、ドイツが2023年までに5 GW、2050年までに40 GWの電解槽容量を目標としていることが、この技術の長期的な成長可能性を示しています。

電力ガス化市場における電力メタン化セグメント

電力メタン化セグメントは、インフラ互換性とエネルギー貯蔵能力の面でユニークな優位性を提供する、電力ガス化市場の重要な構成要素を表しています。この技術は、水素と二酸化炭素を合成してメタンを製造するメタン化の追加ステップを含み、既存の天然ガスインフラに直接統合することができます。このセグメントは、メタン化プロセス中の約8%の効率損失などの技術的課題に直面しているものの、二酸化炭素の利用と他の化学的貯蔵オプションと比較した高いエネルギー密度の面で大きなメリットを提供します。このセグメントの注目すべきプロジェクトには、6 MWの産業用電力合成天然ガス施設を運営するアウディe-gasプロジェクトや、フランスのJupiter 1000プロジェクトがあり、技術の商業的実行可能性を示しています。このセグメントの成長は、既存の天然ガスインフラを活用して資本コストを削減し、市場参入を容易にする能力によって支えられています。

セグメント分析:容量

電力ガス化市場における1000 KW超セグメント

1000 KW超セグメントは、大規模なユーティリティおよび産業用途に牽引され、世界の電力ガス化市場を支配しています。このセグメントは、2,000 MW容量のサウジアラビアNEOMグリーン水素施設や260 MW容量の中国Sinopec電力ガス化プロジェクトなどの大規模プロジェクトを特徴としています。商業規模の太陽光発電所の普及拡大と再生可能エネルギーインフラへの投資増加が、このセグメントの地位をさらに強化しています。世界中の主要なユーティリティおよび産業施設は、特に欧州、アジア太平洋、中東などの地域において、予測期間中に1000 KWを超える電力ガス化プロジェクトの展開を積極的に計画しています。このセグメントの優位性は、大規模なグリーン水素製造施設を支援する政府の取り組みと政策によっても強化されています。

電力ガス化市場における100〜1000 KWセグメント

100〜1000 KWセグメントは、商業・産業セクターでの採用増加に牽引され、電力ガス化市場で急速な成長を遂げています。このセグメントは、商業規模の太陽光発電所の普及拡大と様々な産業用途におけるグリーン水素需要の増加により、著しい勢いを見せています。AEM Technology、Protium、Lindeなどの企業が革新をリードし、複数の産業・商業組織がこの技術範囲に投資して高度な電力ガス化システムを開発しています。このセグメントの成長は、燃料電池車向け水素充填ステーションや中規模産業プロセスなどの用途において特に顕著です。この容量範囲の設備の柔軟性とスケーラビリティは、よりクリーンなエネルギーソリューションへの移行を目指す企業にとって特に魅力的です。

容量セグメンテーションにおける残余セグメント

100 KW未満セグメントは、主に小規模企業、病院、大学、試験施設に対応し、電力ガス化市場における特定のニッチな用途に対応しています。このセグメントは、特に研究開発環境において、新技術の開発とテストに重要な役割を果たしています。これらの小規模システムは、遠隔地や高純度水素・酸素製造を必要とする特殊用途において特に価値があります。このセグメントの重要性は、医療緊急時における酸素供給の提供と学術・産業環境における様々な研究取り組みの支援における役割によって強調されています。Protium、TCS、Enapter、Vonkなどの企業がこの市場セグメント向けの革新的なソリューションを積極的に開発しています。

セグメント分析:エンドユーザー

電力ガス化市場における産業セグメント

産業セグメントは世界の電力ガス化市場を支配しており、2024年の総市場シェアの約69%を占めています。この重要な市場ポジションは、化学産業、石油・ガス製油所、鉱業、食品・飲料製造など、様々な産業用途にわたるグリーン水素の採用増加によって牽引されています。産業界は、特にグレー水素からグリーン水素製造への転換において、ビジネスモデルを適応させ、グリーン技術における強力な能力を開発するよう、統治機関からの高まる圧力に直面しています。特に化学・石油ガスセクターの主要産業プレーヤーは、脱炭素化目標を達成するために電力ガス化施設への多大な投資を行っています。このセグメントの優位性は、医薬品、肥料製造、金属鉱石還元、食品産業における水素化プロセスなど、複数の産業用途におけるグリーン水素の利用拡大によってさらに強化されています。

電力ガス化市場における公益事業セグメント

公益事業セグメントは、世界各国の政府による投資と資金助成の増加に牽引され、2024〜2029年の期間において電力ガス化市場で最も急成長しているセグメントとして台頭しています。このセグメントの急速な成長は、特に欧州と北米における大規模ユーティリティプロジェクトの普及拡大によって支えられています。電力ガス化技術は、再生可能エネルギー統合のための電力グリッドに様々なサービスを提供しており、代替ソリューションに対して優位性を与えるユニークな特性を持っています。電解槽ユニットの高速動的応答は、変動する分散型エネルギーリソース(DER)の高い浸透レベル下での電力系統運用者へのグリッドサービス提供とグリッド柔軟性の維持に特に適しています。複数のユーティリティ企業が重要な電力ガス化プロジェクトを積極的に開発しており、多くが水素製造とグリッド統合能力に注力しています。

エンドユーザーセグメンテーションにおける残余セグメント

商業セグメントは、主に小規模およびパイロットプロジェクトに焦点を当てた、電力ガス化市場の小規模ながら重要な部分を占めています。このセグメントは、商業ビルにおける一次・バックアップ電力用燃料電池、水素充填ステーション、遠隔地電力用途など、様々なアプリケーションに対応しています。商業ユーザーは、特に信頼性の低いグリッド接続がある地域や遠隔地において、一次・バックアップ電力ソリューションの両方を提供する電力ガス化システムの柔軟性から恩恵を受けています。このセグメントは、新技術とアプリケーションのデモンストレーションプロジェクトおよびテスト場として機能することが多い小規模設備を特徴としており、市場全体の発展と技術採用の促進において重要な役割を果たしています。

電力ガス化市場の地域セグメント分析

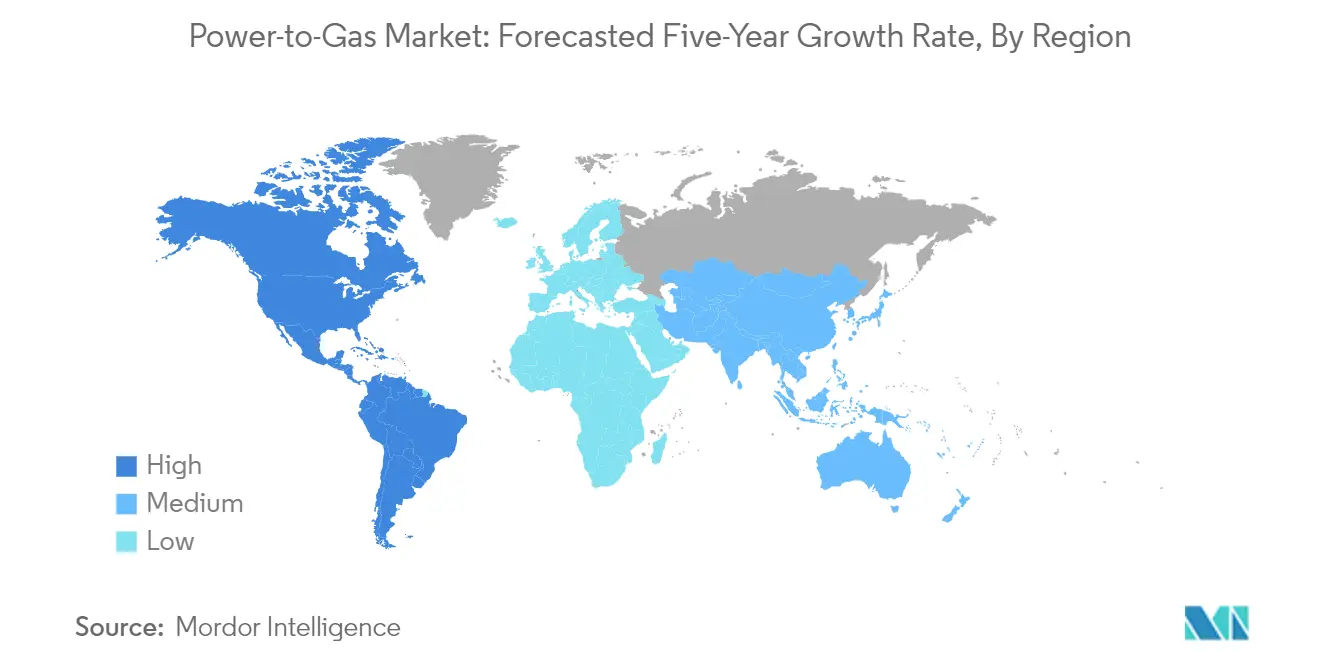

北米の電力ガス化市場

2024年の世界市場シェアの約0.5%を占める北米の電力ガス化市場は、高い技術適応性と連邦政府の多大な支援を特徴としています。この地域の電力ガス化インフラは、投資と資金助成の増加に牽引され、大幅な成長を遂げています。米国は特に、従来の揚水発電エネルギー貯蔵システムと比較してより費用対効果が高いことが証明されている電力ガス化技術を通じた非水力エネルギー貯蔵システムの開発に注力しています。市場は、様々な産業セクターにわたる堅調な水素製造需要と確立された天然ガスインフラによってさらに強化されています。クリーンエネルギー変革へのこの地域のコミットメントは、包括的な支援メカニズムとインフラ整備の取り組みを通じて明らかです。市場は特に、再生可能エネルギー源と電力ガス化システムの統合において強く、より強靭で持続可能なエネルギーネットワークを構築しています。先進的な研究施設と技術的専門知識の存在がこのセクターの革新を推進し続けており、北米を世界の電力ガス化ランドスケープにおける主要プレーヤーとしています。

アジア太平洋の電力ガス化市場

アジア太平洋の電力ガス化市場は2019〜2024年に約0.4%の緩やかな成長率を示しましたが、将来の発展において最もダイナミックで有望な地域の一つを代表しています。この地域の市場は主に、主要経済国全体にわたる野心的な再生可能エネルギー目標と環境への関心の高まりによって牽引されています。中国は、大規模な再生可能エネルギーインフラとグリーン水素製造への注力の高まりにより、市場の主導的な力として台頭しています。日本と韓国は、特に燃料電池アプリケーションと産業規模の実装において、このセクターの技術革新を先導しています。この地域の市場は、特にグリーン水素輸出ハブとしての地位を確立しつつあるオーストラリアなど、各国の強力な政府支援を特徴としています。インドの新興市場は、成長する再生可能エネルギーセクターとクリーンエネルギー代替への関心の高まりにより、重要な機会を提供しています。電力ガス化技術と既存の産業インフラの統合および新たなアプリケーションの開発が、この地域の市場拡大を推進し続けています。

欧州の電力ガス化市場

欧州の電力ガス化市場は、技術採用と実装における世界的リーダーとしての地位を維持しながら、2024年から2029年にかけて年間約12.5%の成長が見込まれています。この地域の市場は、クリーンエネルギー技術に対する強力な規制フレームワークと包括的な支援メカニズムを特徴としています。ドイツは、多数の稼働中の電力ガス化プロジェクトと野心的な拡大計画により、欧州市場をリードし続けています。この地域の広範な天然ガスインフラは、電力ガス化技術統合の強固な基盤を提供しています。フランス、オランダ、その他の欧州諸国は、大規模プロジェクトを積極的に開発し、支援政策を実施しています。市場は、産業ステークホルダー、研究機関、政府機関間の強力な協力から恩恵を受けています。電力ガス化システムと既存の再生可能エネルギーインフラの統合が、持続可能なエネルギー貯蔵・流通のための強固なエコシステムを生み出しています。カーボンニュートラルへのこの地域のコミットメントが、このセクターの革新と投資を推進し続けています。

南米の電力ガス化市場

南米の電力ガス化市場は、この地域の豊富な再生可能エネルギー資源とクリーンエネルギー転換への関心の高まりに牽引され、世界的なランドスケープにおける重要なプレーヤーとして台頭しています。チリとアルゼンチンなどの国々が、革新的なプロジェクトと支援的な政策フレームワークにより地域市場をリードしています。特に風力・太陽光発電における再生可能エネルギー発電の潜在力が、電力ガス化技術の実装に有利な条件を生み出しています。ブラジルの新興市場は、広範な天然ガスインフラと成長するクリーンエネルギーセクターにより、重要な機会を提供しています。この地域の産業セクター、特に鉱業と化学産業は、グリーン水素アプリケーションへの関心を高めています。市場は、大規模プロジェクトへの国際的なパートナーシップと投資の増加を特徴としています。再生可能エネルギー生産における競争優位性を活用した輸出志向のグリーン水素プロジェクトの開発が、重要な注力分野となっています。

中東・アフリカの電力ガス化市場

中東・アフリカの電力ガス化市場は、この地域の豊富な再生可能エネルギー資源と強力な産業基盤を活用しながら急速に発展しています。湾岸協力会議の加盟国は、アラブ首長国連邦とサウジアラビアが主導する形で、グリーン水素能力の開発に向けた重要な措置を講じています。この地域の市場は、大規模なプロジェクト開発とクリーンエネルギー技術に対する強力な政府支援を特徴としています。電力ガス化システムと既存の産業インフラの統合が、セクター連携のユニークな機会を生み出しています。アフリカ諸国は、再生可能エネルギー資源の開発と電力ガス化アプリケーションの探索にますます注力しています。この地域の戦略的な立地と確立されたエネルギー輸出インフラが、将来のグリーン水素輸出に優位性をもたらしています。市場では、技術開発における国際的な協力と投資の増加が見られます。豊富な太陽光資源と既存のエネルギーインフラの組み合わせが、この地域を将来の市場成長に有利な位置に置いています。

競合ランドスケープ

電力ガス化市場のトップ企業

電力ガス化市場は、Siemens Energy AG、Nel ASA、Sempra Energy、MAN Energy Solutionsなどの確立されたプレーヤーの強力な存在感と、Sunfire GmbHやAquahydreXなどの新興専門企業を特徴としています。これらの企業は、特に水素製造と水素貯蔵のための高度な電解技術の開発とシステム効率の向上において、製品革新に多大な投資を行っています。柔軟な製造能力と市場需要への迅速な対応によって運営上の機動性が示される一方、ユーティリティおよびエネルギー企業との戦略的パートナーシップが市場拡大において引き続き重要です。企業は、特に強力な再生可能エネルギー潜在力を持つ新興市場において、合弁事業と技術ライセンス契約を通じた地理的拡大にますます注力しています。産業界では、PEM電解、アルカリ電解、メタン化技術などの分野への継続的な研究開発投資が見られ、企業は製造コストの削減とソリューションのスケーラビリティ向上に努めています。

強力な成長可能性を持つダイナミックな市場

電力ガス化市場の構造は、グローバルコングロマリットと専門技術プロバイダーの混在を示しており、大手プレーヤーは確立されたエネルギーインフラの専門知識と財務リソースを活用して市場支配力を維持しています。大手企業が技術能力を強化し製品ポートフォリオを拡大するために専門技術プロバイダーを買収するにつれ、市場の統合が徐々に進んでいます。これは、Sunfireによるアルカリ電解技術のためのIHT買収や、水素バリューチェーン全体にわたる様々な補完技術の統合などの戦略的動向に明らかです。

市場では、特に再生可能水素への規制支援が強い欧州において、機器メーカー、プロジェクト開発者、エンドユーザー間の協力が増加しています。主要エネルギー企業は技術プロバイダーと戦略的提携を形成して大規模な電力ガス化プロジェクトを開発しており、地域プレーヤーはニッチなアプリケーションと特定の地理的市場に注力しています。産業界は長期供給契約とプロジェクトベースのパートナーシップを特徴としており、企業は市場ポジションを強化するために垂直統合戦略をますます採用しています。

革新とパートナーシップが将来の成功を牽引

電力ガス化市場での成功は、技術革新、コスト競争力、戦略的パートナーシップにますます依存しています。既存プレーヤーは、エネルギーバリューチェーン全体の主要ステークホルダーとの強固な関係を維持しながら、規模の経済と効率向上を通じてシステムコストを削減することに注力する必要があります。企業は、機器供給だけでなく保守サービスと技術サポートも含む包括的なソリューションパッケージを開発する必要があります。プロジェクトの成功した実装を実証し、参照事例を確立する能力が市場の信頼性において重要となります。

市場の競合者は、拡大前に強固なポジションを構築できる特定のアプリケーションや地域市場に注力することで優位性を獲得できます。ユーティリティおよび産業セクターにおける比較的高い購買者集中度は、強固な顧客関係とカスタマイズされたソリューションを必要とします。代替エネルギー貯蔵技術からの代替リスクは存在するものの、長期貯蔵とセクター連携における電力ガス化のユニークな優位性が差別化の機会を提供しています。グリーン水素とエネルギー変換に対する規制支援が市場ダイナミクスを形成し続けており、企業が政策動向に戦略を合わせ、ビジネスモデルの柔軟性を維持することが不可欠です。

電力ガス化産業のリーダー

Sempra Energy

GRT Gaz SA

MAN Energy Solutions

Sunfire GmbH

Nel ASA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年6月 - 米国エネルギー省は、長期エネルギー貯蔵を提供できるクリーン水素・エネルギー貯蔵施設であるAdvanced Clean Energy Storageに資金を提供するため、5億440万米ドルの投資を発表しました。ユタ州デルタに位置するこの施設は、220メガワットのアルカリ電解と2基の450万バレル塩水洞窟を組み合わせてクリーン水素を貯蔵します。稼働時には、余剰再生可能エネルギーを捕捉し、水素として貯蔵し、Intermountain Power Agency(IPA)のRenewed Project(2045年までに段階的に100%クリーン水素で燃料供給することを目指す水素対応ガスタービン複合サイクル発電所)の燃料として展開します。

- 2022年2月 - 三菱パワーはHydrogenProと大規模電解槽システムの購入契約を締結しました。HydrogenProの電解槽システムは、風力・太陽光エネルギーを使用して電解によりグリーン水素と酸素を製造します。

世界の電力ガス化市場レポートの範囲

電力ガス化(P2GまたはPtG)は、電解プロセスを通じて電力をガス(水素またはメタン)に変換することを可能にする技術です。

電力ガス化市場は、技術別(電力水素化、電力メタン化)、容量別(1000 KW超、100〜1000 KW、100 KW未満)、エンドユーザー別(公益事業、産業、商業)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に区分されています。レポートは主要地域における電力ガス化市場の市場規模と予測もカバーしています。レポートは上記すべてのセグメントについて収益(百万米ドル)での市場規模と予測を提供しています。

| 電力水素化 |

| 電力メタン化 |

| 1000 KW超 |

| 100〜1000 KW |

| 100 KW未満 |

| 公益事業 |

| 産業 |

| 商業 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| 南米 |

| 中東・アフリカ |

| 技術別 | 電力水素化 |

| 電力メタン化 | |

| 容量別(定性分析のみ) | 1000 KW超 |

| 100〜1000 KW | |

| 100 KW未満 | |

| エンドユーザー別 | 公益事業 |

| 産業 | |

| 商業 | |

| 地域別 | 北米 |

| 欧州 | |

| アジア太平洋 | |

| 南米 | |

| 中東・アフリカ |

レポートで回答される主要な質問

現在の電力ガス化市場規模はどのくらいですか?

電力ガス化市場は予測期間(2025〜2030年)中に50%超のCAGRを記録すると予測されています。

電力ガス化市場の主要プレーヤーは誰ですか?

Sempra Energy、GRT Gaz SA、MAN Energy Solutions、Sunfire GmbH、Nel ASAが電力ガス化市場で事業を展開する主要企業です。

電力ガス化市場で最も急成長している地域はどこですか?

欧州が予測期間(2025〜2030年)中に最も高いCAGRで成長すると推定されています。

電力ガス化市場で最大のシェアを持つ地域はどこですか?

2025年において、欧州が電力ガス化市場で最大の市場シェアを占めています。

この電力ガス化市場レポートはどの年をカバーしていますか?

レポートは電力ガス化市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年をカバーしています。また、レポートは2025年、2026年、2027年、2028年、2029年、2030年の電力ガス化市場規模を予測しています。

最終更新日: