スマートパワー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

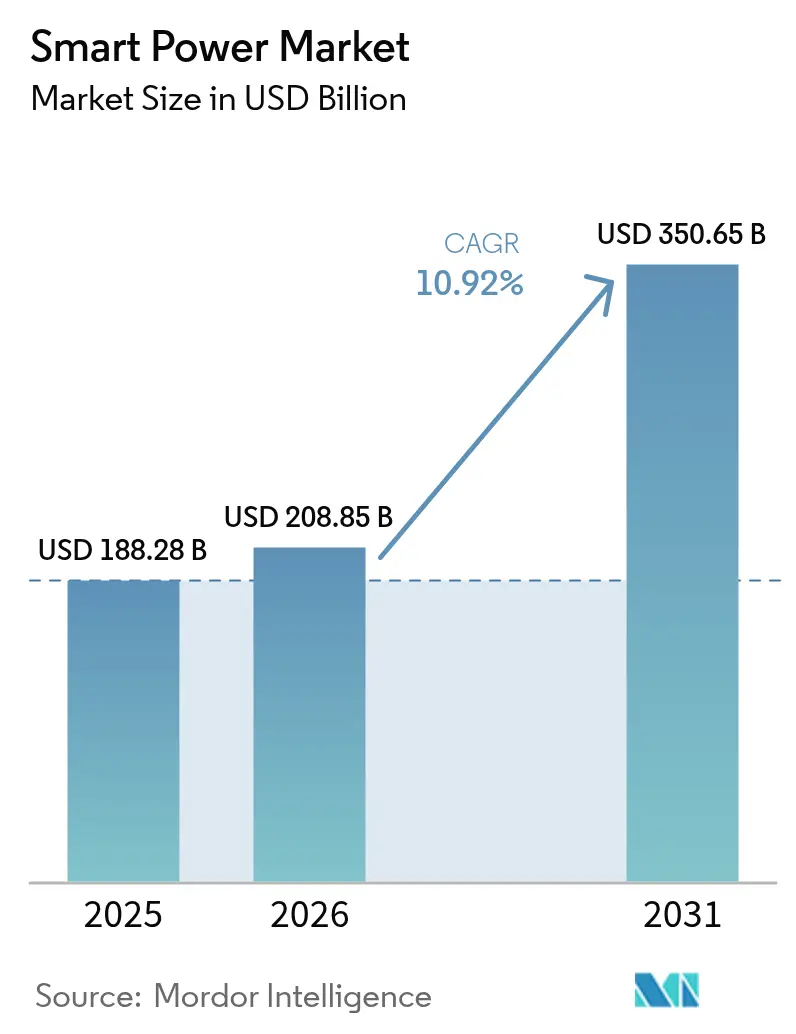

| 市場規模 (2026) | 208.85 十億米ドル |

| 市場規模 (2031) | 350.65 十億米ドル |

| 成長率 (2026 - 2031) | 10.92% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスマートパワー市場分析

スマートパワー市場規模は、2025年の1,882億8,000万米ドルから2026年には2,088億5,000万米ドルに成長し、2026年から2031年にかけての年平均成長率10.92%で2031年までに3,506億5,000万米ドルに達すると予測されています。輸送機関の電動化の進展、電力網のデジタル化の急速な拡大、そしてコンシューマーデバイスへのパワーエレクトロニクスの小型化が、需要を総合的に牽引しています。ワイドバンドギャップ半導体が自動車用インバーターおよび急速充電器においてレガシーシリコンに取って代わり、Qi2ワイヤレス充電はウェアラブルからノートパソコンへと普及が拡大しています。電力会社はインテリジェントな電力モジュールを必要とする分散型エネルギーリソースを導入しており、三大陸の政府が現地半導体製造を補助金で支援しています。これらの力が相まって、コンシューマーハードウェアチェーンの下位層における価格圧力が続く中でも、部品メーカー、システムインテグレーター、エネルギーサービスプロバイダーにとって二桁台の収益拡大が持続しています。[1]国際エネルギー機関(International Energy Agency)、「デジタル化とエネルギー2024(Digitalization and Energy 2024)」、iea.org。

レポートの主要ポイント

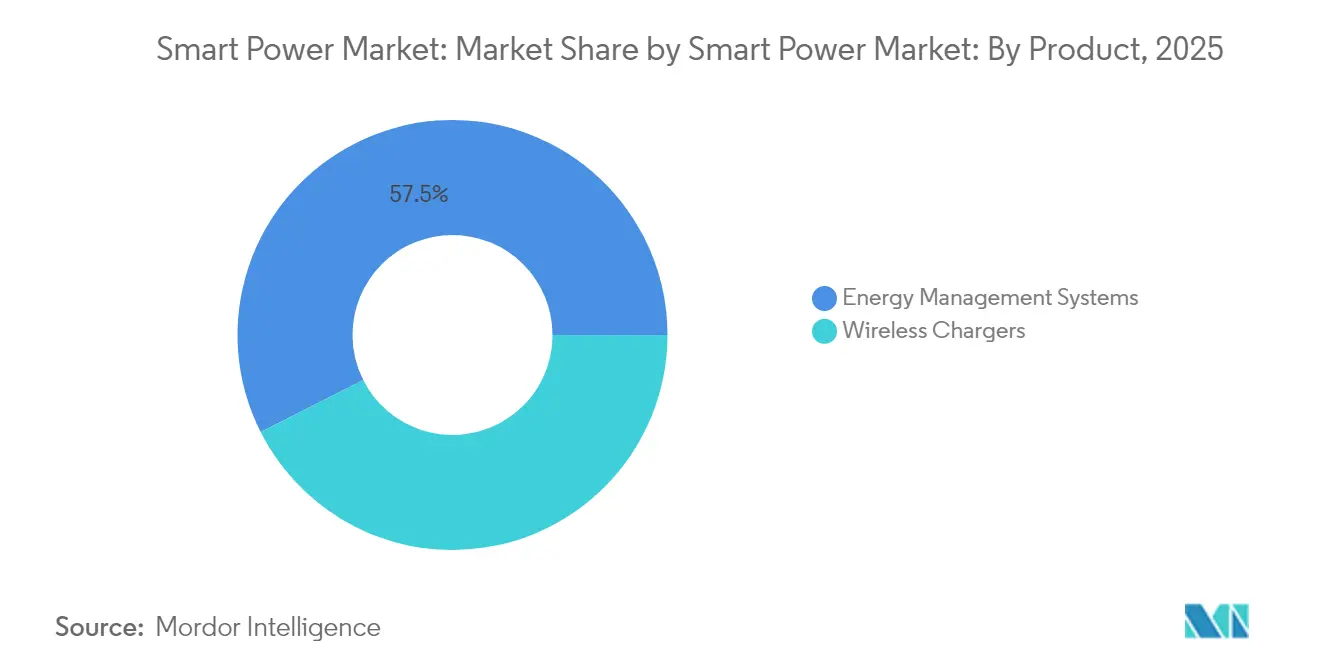

- 製品別では、ワイヤレス充電器が2025年に42.55%の収益シェアでトップを占め、エネルギー管理システムは2031年まで年平均成長率12.05%で拡大すると予測されています。

- 技術別では、誘導および磁気共鳴が2025年のスマートパワー市場シェアの54.60%を占め、ワイドバンドギャップパワーエレクトロニクスは2031年まで年平均成長率14.10%で成長すると見込まれています。

- 用途別では、コンシューマーエレクトロニクスが2025年のスマートパワー市場規模の47.55%を占め、自動車およびEモビリティは2031年まで年平均成長率14.75%で拡大すると予測されています。

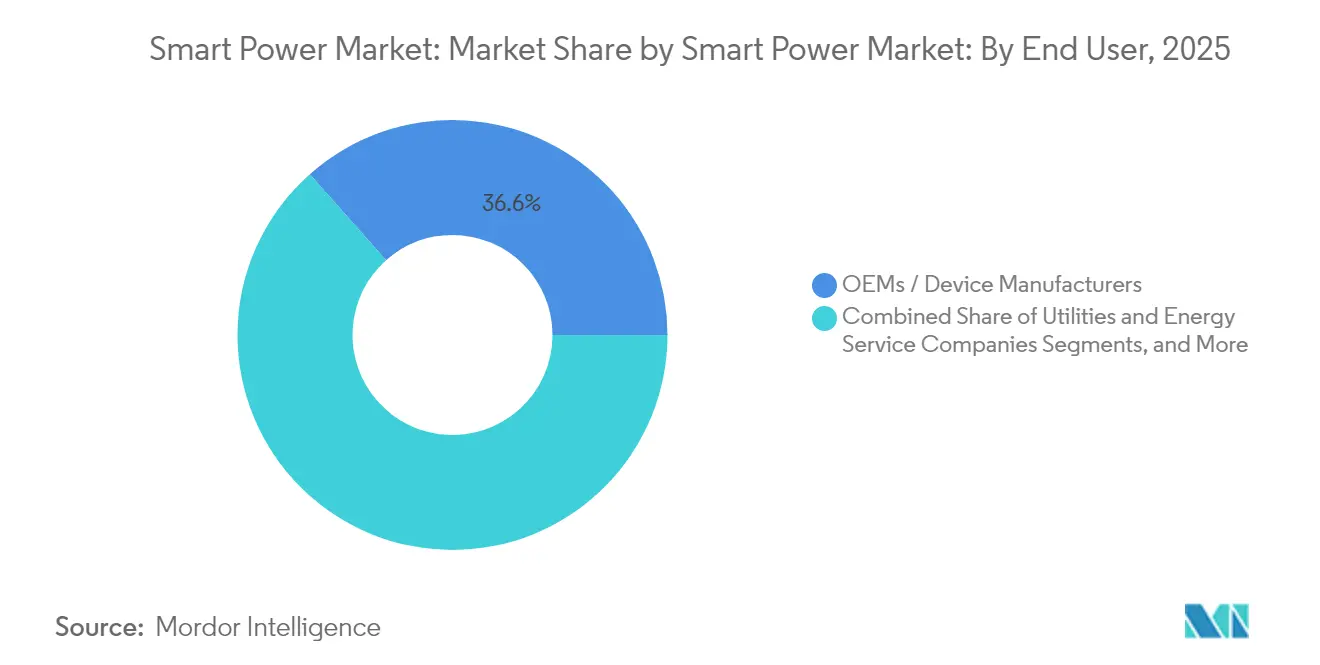

- エンドユーザー別では、OEMおよびデバイスメーカーが2025年の収益の36.55%を占め、電力会社およびエネルギーサービス会社は2026年から2031年にかけて年平均成長率13.85%を達成すると予測されています。

- 電力デバイスタイプ別では、電力管理ICが2025年に45.40%のシェアを獲得し、スマートパワーモジュールは予測期間中に年平均成長率11.75%で拡大すると見込まれています。

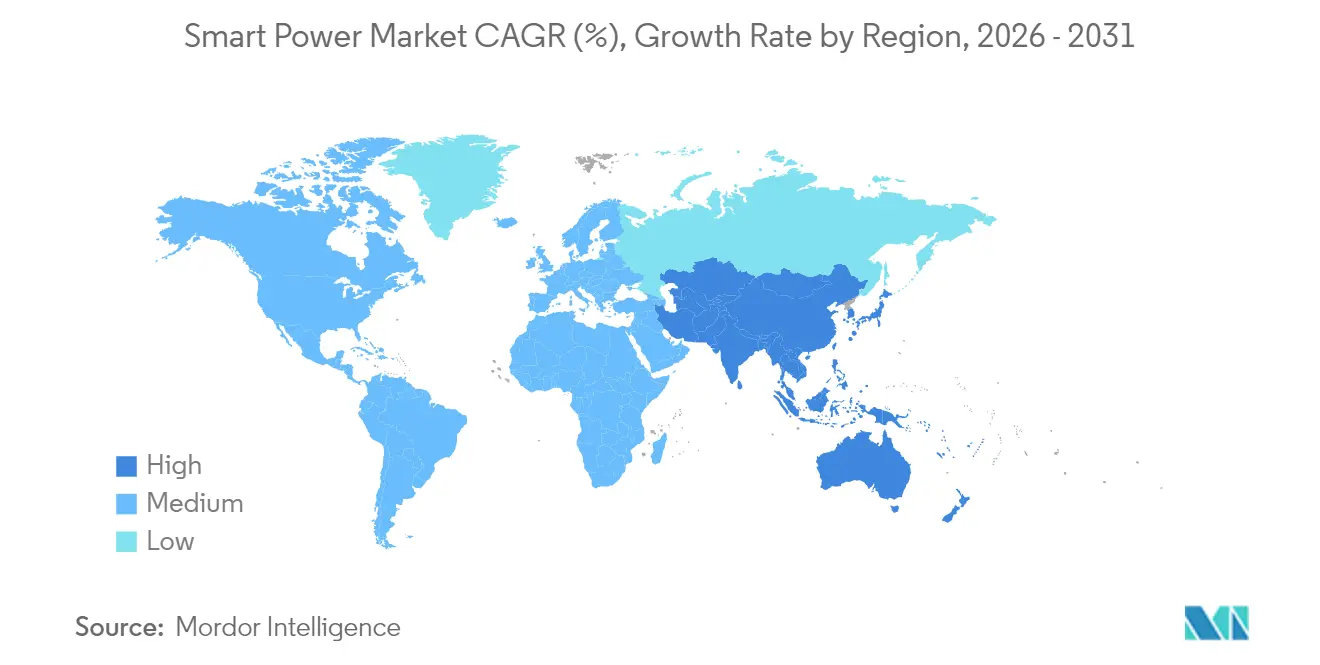

- 地域別では、アジア太平洋地域が2025年に37.80%の収益シェアを保持し、2031年まで年平均成長率12.25%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスマートパワー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| コンシューマーエレクトロニクスにおけるワイヤレス充電の採用拡大 | +2.1% | 北米、欧州、アジア太平洋を中心としたグローバル | 中期(2〜4年) |

| 5GスマートフォンおよびIoTデバイスにおける電力管理ICの普及 | +1.8% | アジア太平洋が中核、北米・欧州へ波及 | 短期(2年以内) |

| 高効率パワーエレクトロニクスを必要とする電気自動車の急速な成長 | +2.3% | グローバル、中国・欧州・北米が主導 | 長期(4年以上) |

| スマートグリッド近代化に向けた政府インセンティブ | +1.9% | 北米、欧州、一部のアジア太平洋市場 | 中期(2〜4年) |

| モジュラー家具へのスマートパワーモジュールの統合 | +0.7% | 北米と欧州 | 中期(2〜4年) |

| スタンバイ損失を削減するAI強化型電力管理アルゴリズム | +0.9% | グローバル、データセンターおよびスマートビルディングで先行 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

コンシューマーエレクトロニクスにおけるワイヤレス充電の採用拡大

2024年初頭のQi2認証により、磁気位置ずれ損失が5%未満に低減され、タブレットやノートパソコン向けに15ワットの誘導パッドが実用的になるという画期的な成果が達成されました。AppleとSamsungは2024年に2億5,000万台以上のQi2対応スマートフォンを出荷し、40億米ドルのアクセサリーエコシステムを形成しました。自動車メーカーもこれに続き、ケーブルの摩耗を軽減しプレミアムインテリアを演出する車内充電パッドを追加しました。ホテルグループは、利便性の向上とメンテナンスコストの削減を目的として、2026年までに約50万室のゲストルームにQi2モジュールを組み込んでいます。有線ポートからの移行は、産業用IoTデバイスの密封・耐水設計もサポートし、過酷な環境セグメントでのユニット需要を押し上げています。[2]ワイヤレスパワーコンソーシアム(Wireless Power Consortium)、「Qi2仕様リリース(Qi2 Specification Release)」、wirelesspowerconsortium.com。

5GスマートフォンおよびIoTデバイスにおける電力管理ICの普及

スタンドアロン5Gネットワークは1台のスマートフォンあたりのパワーアンプ数を2倍にし、PMICのダイ面積と付加価値を向上させます。2024年末に出荷されたフラッグシップチップセットはダイナミック電圧スケーリングを搭載しており、バッテリー寿命を25%節約し、2025年のミドルレンジ層への採用を促進しています。2030年までに300億ユニットに達すると予測されるIoTエッジノードは、1マイクロアンペア未満のスリープ電流を必要とするため、半導体メーカーはナノワットコンバーターの開発を推進しています。インドはPMIC製造の現地化に20億米ドルを拠出し、地域の携帯電話ブランドのサプライチェーンを短縮しています。安全規格IEC 62368-1はフォルトプロテクションルールを厳格化し、より多くの制御機能をPMIC内部に取り込み、部品表の価値を引き上げています。[3]Texas Instruments、「BQ25180製品発表(BQ25180 Product Announcement)」、ti.com。

高効率パワーエレクトロニクスを必要とする電気自動車の急速な成長

2024年のグローバルEV販売台数は1,400万台を突破し、800ボルトパワートレインが中国と欧州のプラットフォームに広く普及しています。SiCインバーターは現在350キロワットの急速充電を実現しており、バッテリー容量の80%を18分未満で充電し、内燃機関車と同等の給油時間を実現しています。中国は2025年からインバーター効率95%を義務付けており、大容量パックへのSiC採用を事実上確立しています。モジュールを共同設計した自動車メーカーは、スイッチング損失を40%削減し、1回の充電あたり25キロメートルの航続距離向上を達成しています。車載交流充電器は500キロヘルツでスイッチングするGaNトランジスタをますます採用しており、磁気部品を60%小型化し、コンパクトなクロスオーバー車において最大11キロワットの出力を実現しています。[4]国際エネルギー機関(International Energy Agency)、「グローバルEV見通し2024(Global EV Outlook 2024)」、iea.org。

スマートグリッド近代化に向けた政府インセンティブ

米国は先進的なメータリングおよび配電自動化に105億米ドルのインフラ資金を投入し、通信対応型電力モジュールの購買層を直接拡大しています。欧州連合は、2028年までにスマートメーター普及率を80%に引き上げるデジタル化に430億ユーロ(470億米ドル)を拠出しています。インドの改訂配電セクタースキーム(Revamped Distribution Sector Scheme)は、2026年までに2億5,000万台のスマートメーターを設置するためにINR 30兆3,000億(365億米ドル)を配分し、IEEE 2030.5または同等の相互運用性を規定しています。これらのプログラムを運営する電力会社は、組み込みサイバーセキュリティとリモートファームウェアアップグレード機能を備えたソリューションを好む傾向があり、これらの機能は統合型スマートパワーモジュールで最も実装しやすいものです。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| GaNやSiCなどのワイドバンドギャップ材料の高コスト | -1.4% | グローバル、アジア太平洋のコンシューマーセグメントで最も顕著 | 中期(2〜4年) |

| 相互運用性と標準化の断片化 | -1.1% | グローバル、欧州および北米における規制の複雑性 | 長期(4年以上) |

| 高密度PMICにおける熱管理の課題 | -0.8% | アジア太平洋と北米 | 短期(2年以内) |

| 半導体部品に対する関税の変動性 | -0.6% | グローバルサプライチェーン、北米と欧州で最大の影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GaNやSiCなどのワイドバンドギャップ材料の高コスト

2024年における150ミリメートル径SiCウェーハの価格は1,500米ドル前後であり、300米ドル程度のシリコン同等品と比較して大きな差があり、モジュールマージンを圧迫し、採用をプレミアムパワートレインおよび産業用カテゴリーに限定しています。3社のベンダーがインゴット(ブール)生産能力の70%以上を掌握しており、複数年のサプライ契約が2027年まで高価格を固定しています。200ミリメートル基板上のGaNエピタキシーの歩留まりは85%であり、量産コンシューマーコストポイントの95%目標を依然として下回っており、ブランドが最終的に消費者に転嫁する欠陥プレミアムが生じています。材料コストが完成品SiC MOSFETの費用の40〜50%を占めており、結晶成長の突破口がない限り大規模な価格低下は困難です。12〜18か月のリードタイムにより、自動車メーカーはシリコンとSiCインバーターをデュアルソース調達せざるを得ず、ボリュームレバレッジが希薄化しています。

相互運用性と標準化の断片化

QiとAirFuelプロトコルはコイルの形状と異物検出機能が異なるため、デバイス間の互換性が妨げられ、ブランドは複数のSKU(最小管理単位)をサポートするか、製品1点に2つの受信コイルを統合せざるを得ません。電力網の領域では、北米、欧州、中国の電力会社がそれぞれ異なる通信スタックを義務付けており、製品ライン1本あたりの認証コストが50万米ドルを超えています。スマートホームの接続性は、Zigbee、Thread、Matterが並行して市場参入することでさらなる断片化を招いています。統一規格の欠如により、中小サプライヤーの市場投入時間が遅延し、垂直統合された既存企業に出荷量が集中しています。IEC 63110はワイヤレス電力伝送ルールの調和を目指しているものの、実装は2027年以降に及ぶ可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:エネルギーシステムが充電器を上回る成長を牽引

ワイヤレス充電器は2025年のスマートパワー市場規模の42.55%のシェアを占め、8億台以上のアクセサリー出荷に牽引されました。エネルギー管理システムは2031年まで年平均成長率12.05%で上回る成長が予測されており、家庭でのタイムオブユース料金最適化および商業施設でのデマンドレスポンス自動化を活用しています。カリフォルニア州とテキサス州の電力会社は、ピーク負荷削減に報酬を与えるフレキシビリティプログラムの下、2024年中に200万台のスマートサーモスタットを設置しました。新しいプラットフォームに搭載された機械学習アルゴリズムは、建物のエネルギー集約度を最大25%削減でき、投資回収を高めると同時にソフトウェアの定期的な収益を生み出しています。ワイヤレス充電器はホスピタリティ・オフィス向けに販売される家具へも組み込まれていますが、3年以上に延びるハンドセット買い替えサイクルがアクセサリーの再注文量を抑制しています。

屋上太陽光発電の継続的なブームが、バッテリーを仮想発電所に統合するインテリジェントインバーターおよびコントローラーへの需要を加速させています。米国における住宅用太陽光発電+蓄電設備の設置台数は2024年に50万台を超え、それぞれが発電・蓄電・柔軟な負荷を調整するマルチポートエネルギーハブを必要としています。企業はISO 50001認証の取得を目指し、詳細なモニタリングと自動故障検出を提供するシステムの調達を推進しています。ワイヤレス充電器は2-in-1ノートパソコンやハンドヘルドゲーミングデバイスへと普及しつつありますが、プレミアムスマートフォン層の飽和は、エネルギー管理システムの展開と比較して緩やかな増分成長を示唆しています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

技術別:ワイドバンドギャップデバイスが勢いを増す

誘導および磁気共鳴技術は、フラッグシップスマートフォンへのQi2展開を主因として2025年の収益の54.60%を占めました。それでも、ワイドバンドギャップパワーエレクトロニクスは技術カテゴリーの中で最速となる年平均成長率14.10%を記録すると予測されています。SiCモジュールは新型800ボルトEVプラットフォームの60%以上に採用されており、より小型のバッテリーと航続距離の延長につながる効率向上をもたらしています。GaNトランジスタはシリコン製品より40%軽量な100ワットUSB-C充電器に搭載され、アクセサリー大手との設計採用を確保しています。データセンター事業者は48ボルトサーバーラック向けにGaNパワーステージをテスト中であり、98%の変換効率を目指しており、これにより冷却負荷が大幅に削減される可能性があります。

無線周波数および赤外線ワイヤレス電力伝送はニッチな分野にとどまり、シェアは5%未満で、資産追跡や医療インプラント用途に限定されています。しかし、2024年に受けた最初の1ワット無線認証は、小売サイネージや倉庫センサーへの展開拡大を示唆しています。誘導パッドは、コイル結合が85%を超え金属デバイス筐体に対応することで、近距離充電において優位性を維持しています。それでも、GaNおよびSiCによって実現される高いスイッチング周波数への進展がコイル寸法を縮小し、電磁干渉を抑制してフォームファクターの柔軟性を高めています。

用途別:自動車の電動化が上昇を牽引

コンシューマーエレクトロニクスが2025年の収益の47.55%を占めましたが、スマートフォンの買い替えサイクルが長期化するにつれて成長は緩やかになっています。自動車およびEモビリティセグメントは年平均成長率14.75%で推移しており、2031年までにコンシューマーデバイスを上回る見通しです。各バッテリー電気自動車には、トラクションインバーター、車載充電器、DC-DCコンバーターを含む約1,200米ドル相当のパワーエレクトロニクスが搭載されており、内燃機関車の150米ドルと比較して大幅に高い水準です。レベル3自動運転では、レーダー、ライダー、視覚プロセッサー向けに最大20系統の調整済みレールが必要となり、PMICの需要が倍増しています。バッテリー電気自動車の普及が遅れている市場では、48ボルトの新型マイルドハイブリッドが対象ボリュームを拡大しています。

産業用オートメーションは回生機能と予防保全を統合した協働ロボットおよびモータードライブに支えられ、約20%のシェアを維持しています。住宅・商業用エネルギー管理は残りを構成しており、特にスマートサーモスタット、インバーターベースのヒートポンプ、建物規模の蓄電設備が含まれます。コンシューマーエレクトロニクスの出荷量が頭打ちになるにつれ、サプライヤーはより豊かなマージンと長い製品ライフサイクルが見込めるモビリティおよび産業用途に設計リソースを移しています。欧州連合および米国の一部地域でゼロエミッション輸送を支持する規制措置が、自動車用パワーエレクトロニクスサプライヤーにとって持続的な成長の道を確立しています。

エンドユーザー別:電力会社がグリッドエッジへの投資を加速

OEMおよびデバイスメーカーは、完成品に電力制御を組み込むことで2025年のスマートパワー市場シェアの36.55%を獲得しました。電力会社およびエネルギーサービス会社は、分散型太陽光発電、定置型蓄電池、柔軟な負荷がメーター背後に移行するにつれ、2031年まで年平均成長率13.85%で成長する見通しです。2024年中に150社以上の電力会社が仮想発電所イニシアティブを立ち上げ、秒以下の応答速度を持つエネルギー管理システムへの需要を活性化しました。ホスピタリティおよび小売チャネルは合わせて収益の約10%を占め、ワイヤレス充電家具で顧客体験を向上させるために活用しています。

政府・防衛分野は出荷量では小規模にとどまりますが、耐久性とサイバーセキュリティを備えた電源装置ではプレミアム価格を獲得しています。電力会社はIEEE 2030.5およびOpenADR 2.0bへの準拠をますます規定するようになっており、統合リスクを低減する相互運用可能なエコシステムを育成しています。スマートフォンおよび自動車分野のOEMは電力設計の垂直統合を加速させてマージンを保護し効率面で差別化を図る一方、電力会社はターンキープラットフォームを提供できるベンダーにソフトウェア定義制御をアウトソーシングしています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

電力デバイスタイプ別:統合モジュールの台頭

電力管理ICは2025年の収益の45.40%を占め、ウェアラブルおよびサーバーマザーボード全体での幅広い採用を反映しています。年平均成長率11.75%での成長が予測されるスマートパワーモジュールは、SiCスイッチ、ゲートドライバー、センサーを1つのパッケージに統合することで設計を簡素化し、機能安全規格に準拠しています。自動車用インバーターメーカーは基板スペースを節約し検証サイクルを短縮し、産業用ドライブは予防保全をサポートする組み込みテレメトリーの恩恵を受けています。

ディスクリートワイドバンドギャップデバイスは1,700ボルト以上で安定して動作しますが、この領域ではモジュールのパッケージインダクタンスがスイッチング性能を損なっています。スイッチングモード電源は低コストのコンシューマー機器において主流を占めていますが、現在はGaNを統合して500キロヘルツで95%効率を達成しており、スタンバイ消費電力30ミリワット未満のファンレスノートパソコンアダプターを実現しています。設計の統合化トレンドはモジュールを支持していますが、再生可能エネルギーや牽引用の超高電圧・カスタムトポロジーにおいては、ディスクリートカタログが引き続き不可欠です。

地域分析

アジア太平洋地域は2025年の収益の37.80%を占め、全地域の中で最強となる年平均成長率12.25%で拡大しています。中国はその年900万台以上のバッテリー電気自動車を生産し、それぞれにSiCインバーターとGaN充電器を搭載しました。インドの生産連動インセンティブ(PLI)スキームは2024年のエレクトロニクス生産高を1,150億米ドルに押し上げ、輸入依存を低減する国内PMICファブを支援しました。日本は8ギガワットの再生可能エネルギー設備を追加し、屋上太陽光発電と電力グリッド信号を同期させる400万件の住宅用エネルギーシステムへの需要を喚起しました。韓国の半導体製造装置の輸出額は200億米ドルを超え、ヘテロジニアスPMICおよびプロセッサーの先進パッケージングへの設備投資を反映しています。

北米と欧州はそれぞれ約25%のシェアを保持しています。米国では、インフレ削減法の7,500米ドルのEV税額控除がSiCパワートレインを搭載したモデルの販売を加速させています。電力会社は2024年に10ギガワット時のグリッド規模バッテリーを設置し、それぞれSiCパワーステージ上に構築されたマルチメガワットインバーターを使用しています。欧州のREPowerEUは、2028年までの配電ネットワークデジタル化に430億ユーロ(470億米ドル)を拠出しています。2025年から施行される建物のエネルギー性能指令(Energy Performance of Buildings Directive)は、新築における統合型管理システムを促進するスマートレディネス指標を義務付けています。

中東およびアフリカは10%未満の寄与にとどまりますが、特に湾岸協力会議(Gulf Cooperation Council)のスマートメーター展開や高度なグリッドサポートインバーターを必要とする南アフリカの再生可能エネルギー入札案件において高成長のポケットが存在します。ラテンアメリカは、ブラジルとメキシコがタイムオブユース料金制度や電力会社主導の屋上太陽光補助金を検討してエネルギー管理システムの普及を促進するにつれ、新興市場としての機会が生まれつつあります。これらの地域では先進半導体製造が限られているものの、分散型再生可能エネルギーに対する政策インセンティブがスマートパワーハードウェアおよびソフトウェアへの下流需要を生み出しています。

規制環境

スマートパワー展開は、電力系統規則、サイバーセキュリティ要件、および機器相互運用性標準の交差点に位置している。米国では、2026年3月の連邦エネルギー規制委員会(FERC)の措置により、北米電気信頼度協会(NERC)の重要インフラ保護(CIP)基準の更新が承認され、CIP-003-11を含む更新により、セキュリティ管理制御が強化され、セキュアな環境における仮想化の使用が明確化された。この背景により、電力会社やエネルギーサービス会社が使用する系統接続型デジタル電力・制御システムに対するコンプライアンス期待が高まっている。

欧州では、指令(EU)2026/706の採択により、計量要件が拡大され、スマート機能と直流(DC)計測が明示的に対応された。これは、高度な電力電子機器と計量に依存するDC結合型太陽光発電、蓄電、EV充電アーキテクチャと政策を整合させるものである。これに加え、グリッド形成型インバータベースリソースに関するUNIFIコンソーシアム仕様(2026年1月にリリースされたバージョン3)などの標準化活動は、インバータ挙動に関するより一貫した試験手順を支えている。別途、FERCが2026年7月に示した、大規模計算負荷(AIデータセンターを含む)を対象とする新たな信頼性基準に関する方向性は、高密度需要拠点における電力品質と信頼性に対する規制上の関心が続いていることを示している。

バリューチェーン分析

スマートパワーのバリューチェーンは、上流の材料およびウェーハ供給(シリコン、SiC基板、GaNエピタキシー)から始まり、デバイス製造(成熟BCDノード上のPMIC、ディスクリートMOSFET/IGBT、SiCおよびGaNパワーデバイス)を経て、パッケージングおよびモジュール統合(先進パッケージング、DBC基板、ワイヤーボンド、センシングおよびゲートドライバを備えたスマートパワーモジュール)へと進む。中流にはIDMおよびファウンドリ、OSATおよびモジュール統合業者、リファレンスデザインエコシステムが含まれ、下流の需要はOEMおよびデバイスメーカー(民生電子機器、自動車)、並びに電力会社およびエネルギーサービス会社(スマートメーター、DER統合、系統自動化)に集中している。

ボトルネックは、ノードおよびアプリケーションミックスをますます反映するようになっている。業界の見解では、BCD容量がAIインフラに関連する高マージンのコンピュート・電力アーキテクチャへシフトするにつれ、成熟ノードPMICのリードタイムが延びていることが指摘されている。同時に、SiCの供給制約と長いリードタイムは、EV、再生可能エネルギー、高電力変換プログラムに影響を与え続けている。これらの動向は、デュアルソーシング、ピン互換代替品の認定、より長期的な調達契約を後押ししており、インフィニオンが2026年7月に発表した半導体価格上昇などの価格措置は、供給の引き締まりが充電器、インバータ、エネルギー管理ハードウェア全体のモジュールコストとシステムBOMにどのように波及するかを示している。

競争環境

スマートパワー市場は依然として中程度に断片化しており、上位10社のサプライヤーが収益の相当なシェアを占めています。Teslaが自社でSiCモジュールを製造し、Appleがシリコンオンパッケージ戦略に合わせたカスタムPMICを設計するなど、垂直統合が勢いを増しています。従来の半導体大手であるTexas Instruments、Infineon、STMicroelectronicsは、幅広い車載認定済みポートフォリオと数十年にわたる顧客パイプラインを活用しています。Navitasやイ GaN Systemsなどのニッチなメーカーは、特に急速充電器やデータセンターコンバーターにおいて、デバイス性能とイテレーション速度で競合しています。

ワイドバンドギャップデバイスに関する特許出願は2024年に2,500件を超え、Infineon、Wolfspeed、Rohmが主導しています。破壊的プレイヤーはコストギャップを追求しており、Efficient Power Conversionは48ボルトコンバーターで99%効率を実現する15ミリオームのGaNトランジスタを発売し、中国勢のSanan ICおよび杭州士兰微電子(Hangzhou Silan)はコスト削減ロードマップとともに6インチSiCウェーハラインを拡大しています。標準化の整合がFragmentation を緩和しており、Qi2とIEEE 2030.5はアクセサリーおよびグリッド製品の技術的障壁を低下させていますが、関税の変動性と輸出規制が先進工具の供給継続性に不透明感をもたらしています。

家具・ホスピタリティ向けワイヤレス充電はグローバルのホテルチェーン全体でユニット採用率が5%未満にとどまる未開拓のニッチ市場であり、充電パッド、在室センサー、エネルギー分析を組み合わせるインテグレーターにとってホワイトスペースが存在します。エネルギー管理ソフトウェアプロバイダーは電力会社のインターフェースレイヤーを獲得しようと競合しており、Siemens、Schneider Electric、クラウドネイティブの新規参入者が仮想発電所のデータ権を確保するために競い合っています。米国および欧州における複数年にわたる電力網近代化予算が持続的な成長の道を提供していますが、調達サイクルはハードウェア、ソフトウェア、フィールドサービスをバンドルできるベンダーを優遇しています。

スマートパワー業界リーダー

Texas Instruments Incorporated

Infineon Technologies AG

STMicroelectronics N.V.

ON Semiconductor Corporation

Qualcomm Incorporated

- *免責事項:主要選手の並び順不同

市場機会と将来展望

系統近代化および送電網アップグレードプログラムは、通信、サイバーセキュリティ、遠隔更新機能を組み込んだスマートパワーモジュール、エネルギー管理システム、および電力会社向けパワーエレクトロニクスに対する短期的な空白領域を生み出している。2026年2月、米国エネルギー省(DOE)は、再導体化などの高度な送電網アップグレード技術に焦点を当てた19億米ドル規模のSPARK資金提供機会を発表した。2026年7月、DOEはNYISOおよびMISOを含む地域での混雑を強調する2026年国家送電需要調査案を公表した。これらの取り組みは合わせて、物理的な系統資産と並んで調達可能なデジタル変電所、センサー化された電力変換、およびソフトウェア定義型制御レイヤーの需要を支えている。

データセンターの電化も、EVおよび系統技術と重なる高効率変換・保護アーキテクチャの需要層を拡大している。AEPテキサスは、2026年7月に32億6,000万米ドルのDOE融資を成立させ、送電プロジェクトおよび再導体化の取り組みに資金を提供し、インテリジェント電力デバイスおよびモニタリングを引き込む電力会社の資本支出経路を強化した。エレクトロ・フェデレーション・カナダの2026年4月の系統技術ロードマップやAEMOの2026年統合システム計画などのロードマップおよび計画文書は、動的線路定格や高度モニタリングなどのデジタル系統機能を強調している。これは、スマートメーター、DERMS、および仮想発電所連携で使用される相互運用可能な通信スタックとワイドバンドギャップ電力段を組み合わせるベンダーにとっての機会を支えている。

最近の業界動向

- 2026年7月:インフィニオンテクノロジーズは、パワー半導体およびアナログ/混合信号技術の製造を拡大するため、50億ユーロの投資としてドレスデンにスマートパワーファブを開設した。追加された生産能力は、自動車の電動化とAI時代の電力変換からの需要を狙っている。また、リードタイムリスクとローカライゼーション目標を管理する顧客のための地域的な供給の強靭性も支えている。

- 2026年6月:テキサス・インスツルメンツは、電気化学インピーダンス分光法(EIS)機能を統合し、EVおよびエネルギー貯蔵パック向けにより多くのセル数へのモニタリングを拡張したバッテリーモニターBQ79826Z-Q1を発売した。このデバイスは、バッテリー管理スタックにより多くのインテリジェンスを追加し、OEMが診断と安全性を改善しつつ、外部センシングと処理のオーバーヘッドを削減するのを支援する。

- 2024年12月:STマイクロエレクトロニクスと吉利(Geely)は、2027年までに年間200万個のSiCモジュール組立能力を目指す寧波の合弁事業に5億米ドルを投じることを約束した。この提携は、自動車グレードの電力モジュールにおける垂直統合を深め、800ボルトドライブトレイン向けの供給基盤を拡大するもので、SiCインバータと高速充電アーキテクチャがより高い電力密度要件を推進している分野である。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、スマートパワー市場は、主要な用途および地域にわたる効率的な電力変換、供給、充電、およびエネルギー管理を可能にするスマートパワー製品および技術から生じる収益を対象とする。

範囲の除外:スマートパワーのハードウェア、ソフトウェア、または関連ソリューションの収益に直接関連しない、純粋な商品としての電力販売、および一般的な建設・土木工事は除外する。

セグメンテーション概要

- 製品別

- ワイヤレス充電器

- エネルギー管理システム

- 技術別

- 誘導/磁気共鳴

- 無線周波数/赤外線

- ワイドバンドギャップパワーエレクトロニクス(GaN、SiC)

- 用途別

- コンシューマーエレクトロニクス

- 自動車およびEモビリティ

- 産業用オートメーション

- 住宅・商業用エネルギー管理

- エンドユーザー別

- OEM/デバイスメーカー

- 電力会社およびエネルギーサービス会社

- ホスピタリティおよび小売

- 政府・防衛

- 電力デバイスタイプ別

- 電力管理IC

- スマートパワーモジュール

- ディスクリートワイドバンドギャップデバイス

- スイッチングモード電源

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- メキシコ

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- カタール

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクトップリサーチは、市場境界を設定し、規模算定の前提を確定する前に繰り返し確認できる事実の基盤を構築するために使用された。エネルギー転換および系統指標については国際エネルギー機関、電力系統統計については米国エネルギー情報局、再生可能エネルギー導入の背景については国際再生可能エネルギー機関などの公的な情報源を参照した。

また、政府エネルギー省発表、規制当局および電力委員会の刊行物、技術動向(ワイドバンドギャップパワーエレクトロニクスなど)に関するIEEE論文、および関連する場合には機器の流れを理解するための税関・貿易統計などの補足資料も使用した。企業の年次報告書、投資家向け説明資料、決算説明会の記録を確認し、充電器、電力デバイス、およびエネルギー管理システムにわたる収益エクスポージャーと需要の兆候を把握し、モデルの方向性を検証するために使用した。これらのデスクリサーチ資料は網羅的なものではなく、企業財務、ニュース、特許、出荷レベルの貿易チェックに関する多くの他の公開文書および有料サブスクリプションも、入力を収集・検証するために確認された。

一次インタビューおよび調査

一次調査での議論は、特に導入タイミング、価格動向、そしてスマートパワー支出が顧客予算内でどのように計上されているかについて、公開情報から構築した内容を検証するために使用された。主要地域全体のデバイス・機器関係者、電力会社およびエネルギーサービス関係者、チャネル参加者、エンジニアリングまたは調達責任者と対話を行い、最終的な総計を確定する前に前提を修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):19% | アジア太平洋(APAC):42% |

| ミドルティア:51% | 部門/事業責任者:38% | 欧州・中東・アフリカ(EMEA):37% |

| 小規模プレーヤー:19% | マネージャー:43% | 南北アメリカ:21% |

市場規模算定と予測

中核となる規模算定は、スマートパワーの用途にわたる導入・展開の兆候を用いて支出プールを再構築し、それをサプライヤーが売上を計上する方法に合わせた収益カテゴリーに配分するトップダウン方式から始まった。実務上は、ワイヤレス充電の出荷・導入、エネルギー管理システムの展開ペース、および最終機器へのワイドバンドギャップパワーエレクトロニクスの浸透など、観測・更新可能な項目に需要を結び付けた。

総計を現実的なものに保つため、パワーマネジメントICおよびモジュールのサンプル平均販売価格(ASP)帯、公的な出荷指標からの概算量レンジ、価格およびミックス変化に関するチャネルチェックなど、選択的なボトムアップ近似をクロスチェックとして使用した。モデルに強く影響を与える変数には、EVおよび充電インフラの構築、産業自動化投資サイクル、住宅・商業用エネルギー管理の導入、電力会社の近代化活動、そしてワイドバンドギャップデバイスのコストカーブと供給トレンドが含まれる。予測は次に、シナリオ分析を用いて構築され、導入率、ASPの推移、政策主導の展開タイミングを、一次回答者が実行可能と考える範囲内で調整した。企業の開示がスマートパワー収益を明確に分割していない場合は、製品ミックスの手がかりに基づく一貫した配分ルールを使用し、その後インタビューを通じてその分割を再検証した。

データ検証と更新サイクル

出力結果は、単一のデータ系列が結果を支配しないよう、複数のチェックを通じて検証された。技術出荷動向、電力会社および産業支出に関する見解、より広範な電子機器・エネルギー管理支出内におけるスマートパワーデバイスの想定シェアなど、独立した指標に対してモデル化された値を比較した。

大きな差異は指摘されて再検討され、明確な範囲やタイミングの違いで説明できない前提は見直された。アナリストは、電力デバイスの価格変動やエネルギー管理システムの展開ペースの変化など、重要な入力が大きく変動した場合には、特定の参加者に再度連絡を取った。本レポートは年次更新され、重大な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう、最終的な発行前レビューが完了される。

他の公開推定値と比較したMordor Intelligenceのスマートパワー市場規模

スマートパワーの公開市場規模はしばしば一致しない。これは、このカテゴリーが電子機器、充電、系統・建物エネルギーシステムにわたっており、各発行元が異なる場所に境界線を引いているためである。差異は、製品収益とサービスの区別方法、開始年として使用される年、そして予測期間における価格変動の適用方法からも生じる。

ワイヤレス充電器、エネルギー管理システム、ワイドバンドギャップ電力デバイスにわたる出荷・導入指標を追跡することで、Mordor Intelligenceはモデルを測定可能な需要プールに固定し、インタビューによるフィードバックが実際のミックス変化を示す場合にはASPおよび浸透率の前提を更新する。一部の推定値は範囲を隣接する電気インフラまで広げ、また一部は一つの構成要素グループに範囲を狭めており、成長のストーリーが似ていても、これにより総計が上下に変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 208.85 B (2026) | |

| 業界誌A | USD 40.30 B (2025) | この推定値は、より狭いスマートパワー技術の販売範囲に基づいて構成されており、電力会社および建物エネルギー管理などのいくつかの最終用途主導のカテゴリーを除外している可能性が高く、また異なる基準年を使用しているため、報告されるレベルが変化する。 |

| 業界調査ポータルB | USD 285.60 B (2024) | この数値は、より広いスマートパワー技術の定義を使用しているように見受けられ、隣接カテゴリーやより高い上流での価値捕捉を取り込む可能性があり、また通貨のタイミングや価格の前提が総計を大きく変動させうる、より早い年を基準としている。 |

表内の差異は、主に境界がどれだけ広く設定されているか、そして価格および浸透率が基準年からどのように将来へ引き継がれているかを反映している。当社のアプローチは、市場の進展に応じて再確認できる導入、展開、およびASPのロジックに規模算定を結び付けているため、追跡可能な状態を保っている。

レポートで回答される主要な質問

スマートパワーハードウェアに対するグローバル需要はどのくらいの速さで成長していますか?

Mordor Intelligenceのデータによると、スマートパワー市場の収益は2026年の2,088億5,000万米ドルから2031年には3,506億5,000万米ドルに増加すると予測されており、年平均成長率10.92%を反映しています。

スマートパワー販売において最高のシェアを占める地域はどこですか?

アジア太平洋地域が2025年の収益の37.80%でトップを占め、2031年まで年平均成長率12.25%で最速の成長を続けています。

最も急速な成長軌跡を示す用途セグメントはどれですか?

自動車およびEモビリティソリューションは、電動パワートレインおよび48ボルトハイブリッドへの急速な移行により、年平均成長率14.75%で拡大しています。

ワイドバンドギャップ半導体が将来の電力設計において重要な理由は何ですか?

GaNおよびSiCデバイスはシリコンよりも速く、より高温でスイッチングするため、より軽量な充電器、より高効率なインバーター、350キロワットのEV急速充電が可能となります。

最終更新日: