オマーン電力市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

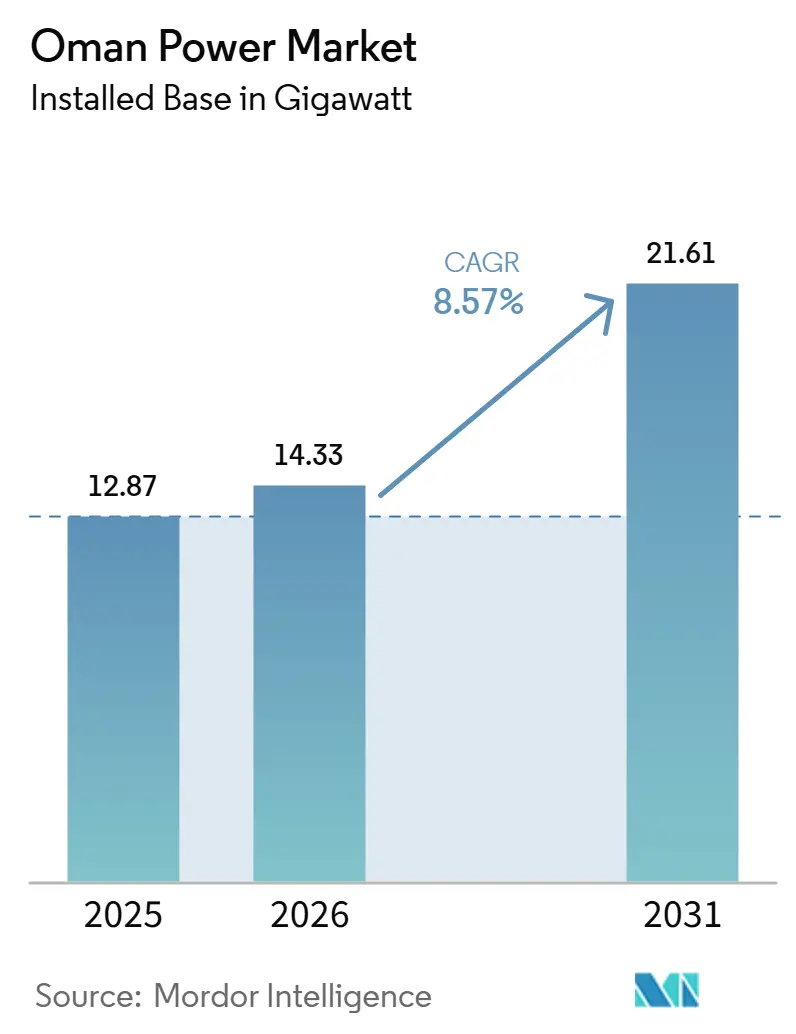

| 基準年の市場規模 (2025) | 12.87 ギガワット |

| 市場取引高 (2026) | 14.33 ギガワット |

| 市場取引高 (2031) | 21.61 ギガワット |

| 成長率 (2026 - 2031) | 8.57% CAGR |

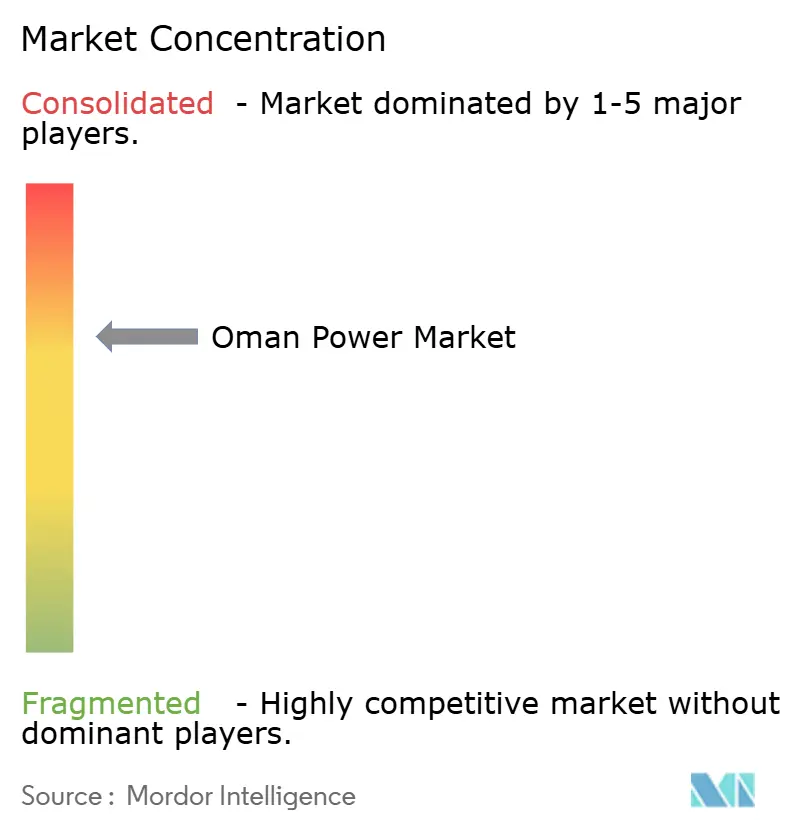

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオマーン電力市場分析

設備容量ベースのオマーン電力市場規模は、2025年の12.87ギガワットから2026年には14.33ギガワットに増加し、2031年までに21.61ギガワットに達する見込みであり、2026年から2031年にかけてCAGR 8.57%で成長する。

需要の成長は、グリーン水素電解槽クラスター、データセンターおよびビットコインマイニングの急速な拡大、そして再生可能エネルギーを発電ミックスに深く組み込む6GWのユーティリティ規模太陽光パイプラインによって触媒されている。南北400kV「ラブト」プログラムによる送電強化は出力制限のボトルネックを解消し、1kWh当たり2.5米セント未満のコスト競争力のある太陽光入札は老朽化したガスタービンの早期廃止を促進している。水素対応型の複合サイクルガスタービン(CCGT)プロジェクト2件、ミスファ(1,600MW)およびドゥクム(800MW)は、調整可能な容量を確保し、将来の炭素国境調整に対するヘッジとなっている。同時に、2025年に導入された補助金の部分的改革により、住宅顧客がコスト反映型価格設定に徐々に晒されるようになり、屋根設置型太陽光の経済性が卸売市場の実態と緩やかに整合し始めている。[1]公共サービス規制庁、「決定44/2024 料金改革」、APSR、apsr.om

レポートの主要な知見

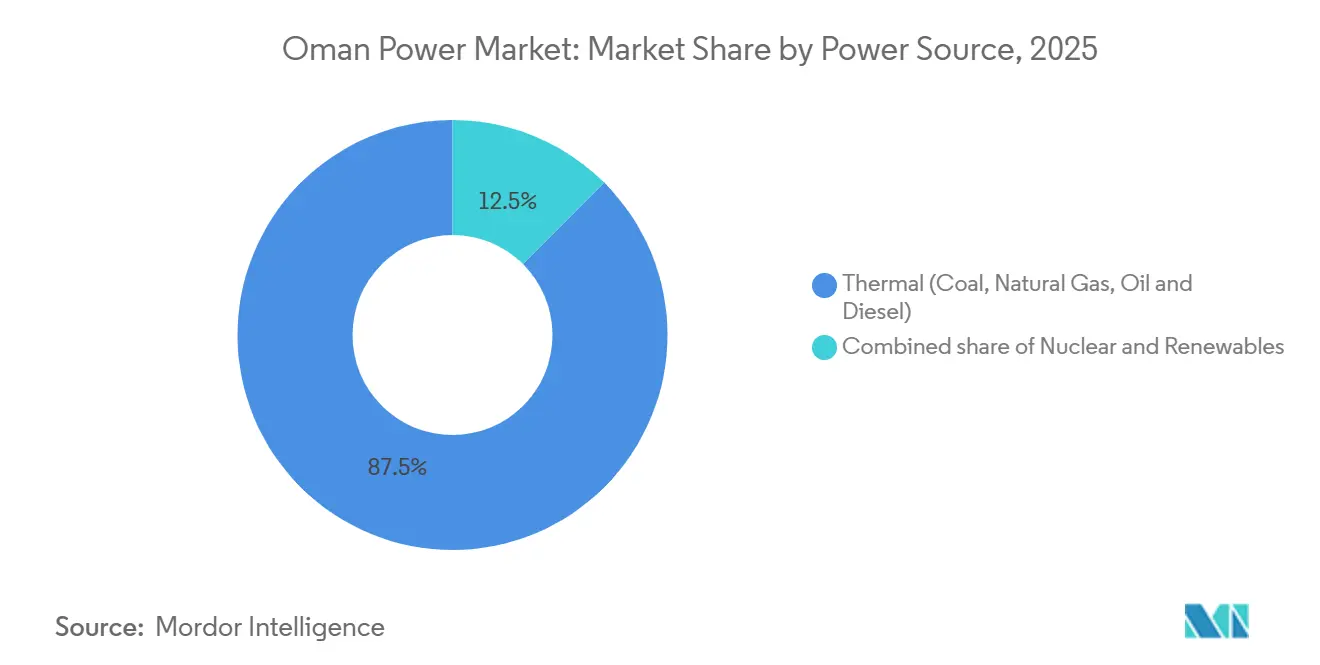

- 電力源別では、火力発電が2025年のオマーン電力市場シェアの87.55%を占め、再生可能エネルギーは2031年にかけてCAGR 24.69%で拡大する見通しである。

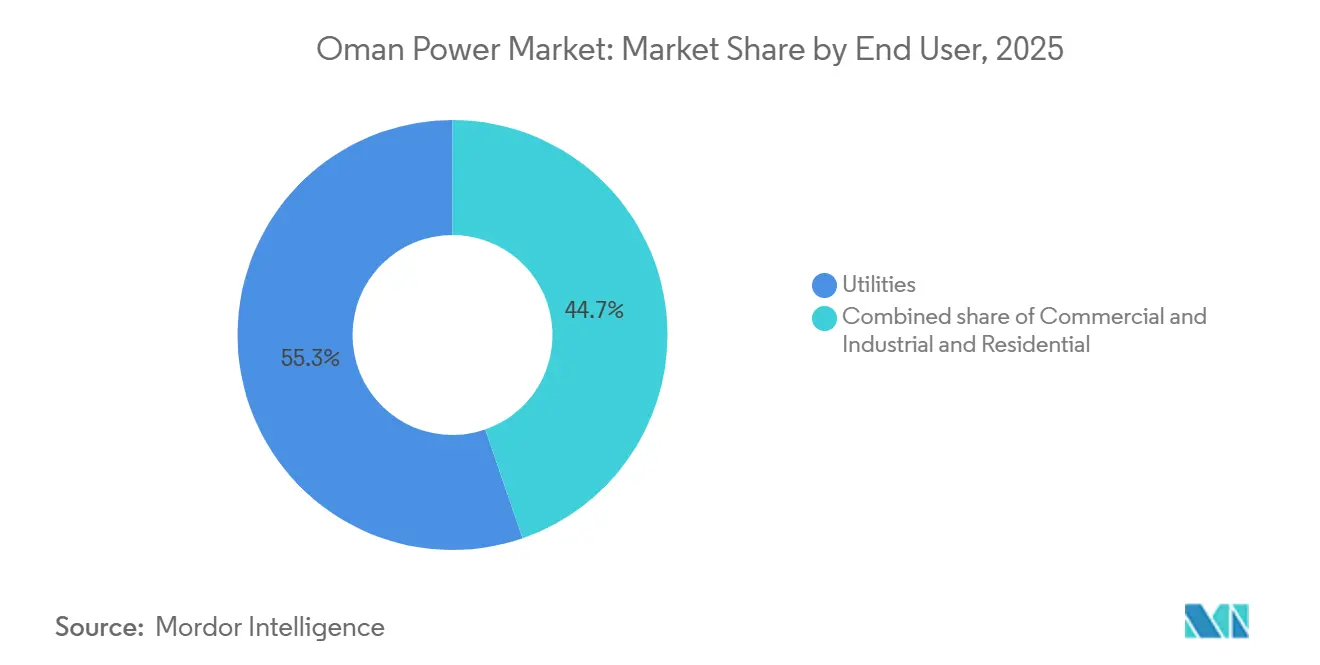

- エンドユーザー別では、電力会社が2025年のオマーン電力市場規模の55.3%を占め、商業・産業セグメントは2026年から2031年にかけてCAGR 13.5%で成長すると予測される。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オマーン電力市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ユーティリティ規模太陽光発電の建設加速 | +2.5% | 全国規模、アド・ダーヒリーヤ(イブリー、マナー)およびアル・ウスタに集中 | 中期(2~4年) |

| 南北400kV相互接続による再生可能エネルギー回廊の開放 | +1.2% | 全国規模、主要相互接続システム(MIS)とドファール電力システム(DPS)を連結 | 長期(4年以上) |

| グリーン水素を核とした大規模プロジェクトによる新規電力需要の創出 | +1.8% | ドゥクム経済特区、サラーラ自由貿易区 | 長期(4年以上) |

| データセンターおよびビットコインマイニングの負荷急増 | +0.8% | マスカット県、サラーラ | 短期(2年以内) |

| 配電レベルのデジタル化とスマートメーターの普及 | +0.6% | 全国規模、MIS配電会社が主導 | 短期(2年以内) |

| IPP向け国家支援による低コストガス供給 | +0.9% | 全国規模、ブロック61(カザーン/ガザール)から調達 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ユーティリティ規模太陽光発電の建設加速

OPWPは2026年に1.6GWの太陽光および風力容量の入札を積極的に進めており、アル・カミル太陽光、マフート風力発電所、サダー風力発電所がその中心となっている。[2]Oman Observer Staff、「太陽光パイプラインにより設備容量見通しが加速」、Oman Observer、omanobserver.om 2025年9月に落札された500MW太陽光発電+100MWhバッテリープロジェクト「イブリーIII」は、オマーン初のユーティリティ規模エネルギー貯蔵システムを導入し、1kWh当たり2.5米セント未満の均等化発電原価(LCOE)を実現した。この料金は補助金付きガス火力発電の限界費用を下回り、老朽化した複合サイクルユニットの強制廃止を加速させている。2025年に稼働したマナーIおよびIIは再生可能エネルギー容量を1.7GWに引き上げ、2025年5月時点で発電量の11.5%を供給した。[3]Masdar、MasdarがオマーンのイブリーIII 500MW太陽光プロジェクトのPPAに署名、

masdar.ae 2030年から2031年にかけての6GW太陽光目標を達成するため、OPWPは年間1GW超を追加する必要があり、このペースは国内EPC(設計・調達・建設)の処理能力を圧迫し、マルチギガワットの実績を持つ海外請負業者の役割を高めている。その結果生じる設備投資の流入は、オマーン電力市場参加者をモジュール、インバーター、系統統合サービスのサプライチェーン現地化に向けて位置付けている。

南北400kV相互接続による再生可能エネルギー回廊の開放

OETCの「ラブト」プログラムのフェーズ1は2023年11月に670kmの400kV送電線の建設を完了し、フェーズ2の契約(総額3億2,200万オマーン・リアル)は2024年3月に締結され、2027年の完成を目標としている。[4]Oman Electricity Transmission Company、「ラブトプログラムフェーズ2の落札」、OETC、oetc.om この基幹送電線はドゥクム、マフート、サダーの内陸風力ゾーンを沿岸の需要センターに接続し、長期的な成長を促進すると推定されている。2026年第4四半期に予定されている別途1,600MWのGCC(湾岸協力会議)連系線は、冬季の余剰太陽光の輸出と、オマーンの夏季空調ピーク時における域内火力容量の輸入を可能にする。相互接続が整備されれば、OPWPはデンマークの北欧系統への参加に類似したバランシングポートフォリオを運用でき、より広い地域にわたって変動性再生可能エネルギーを平滑化できる。系統コード改定(無効電力補償および故障時運転継続義務を含む)により複数の風力プロジェクトが遅延したが、要件が満たされれば、このアーキテクチャは2030年までに再生可能エネルギー普及率30%を目標とする自己回復型系統を支えることになる。

グリーン水素を核とした大規模プロジェクトによる新規電力需要の創出

Hydromの9つのコンセッションは2030年までに年間150万トンの水素生産を目指しており、このパイプラインには約35GWの専用再生可能エネルギーが必要となる。ACMEのドゥクムアンモニア施設は、フェーズ1が2026年第4四半期に稼働した際に1.2GWの太陽光・風力電力を消費する。Hyportドゥクムの年間5万トン規模の第1フェーズと発表済みの3つのグリーン鉄鋼複合施設を合わせると、電解槽および電気炉の負荷として3~4GWの増分が生じ、ドゥクムハブを従来の産業ゾーンでは見られなかったベースロード+ピーク型プロファイルに固定することになる。Hydromの次回ラウンド3の入札者は、ソブリン保証なしにプロジェクト融資を確保する必要があり、EUのアンモニア輸入基準の変化の中でファイナンシャビリティ指標が試される。財務クローズが成功すれば、オマーン電力市場の回廊全体にわたる太陽光・風力開発者に対して長期的な売電シグナルが生まれる。

データセンターおよびビットコインマイニングの負荷急増

オマーンは2026年1月時点でビットコインマイニングにおいて世界第6位にランクされ、グローバルハッシュレートの3%(約32EH/s)を占め、自由化市場では利用できない天然ガスの裁定取引を活用している。Green Data Cityの400MWへの拡張とAlps Blockchainの最大400MWの計画は合わせて設備容量の約5%に迫り、低強度産業負荷向けに設計されたマスカットおよびソハール配電系統に圧力をかけている。OPWPが長期PPAを通じて固定発電コストを社会化しているため、増分コンピューティング需要は平均システム料金を引き下げ、意図せずして高エネルギー消費だが雇用創出効果の低い事業を補助する結果となっている。配電事業者は113万台のスマートメーターを設置し(全国カバレッジ75%)、しかし農村部の変電所はSCADA統合が未完了であり、高調波歪みおよび電圧降下のリモート監視が遅れている。短期的な緩和策はコンデンサバンクのアップグレードとアクティブ高調波フィルターに集中しているが、長期的な安定性は計画外の暗号資産負荷を抑制するコスト反映型料金にかかっている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 単一購買者モデルによるプライベートエクイティ出口の制限 | -0.7% | 全国規模、MISおよびDPS全体のIPPスポンサーに影響 | 中期(2~4年) |

| コスト反映型価格設定を遅らせる長期的な電力料金補助金 | -0.9% | 全国規模、住宅および小規模商業セグメントに集中 | 長期(4年以上) |

| 風力資源の系統統合ボトルネック | -0.5% | 沿岸および内陸風力回廊(ジャーラン・バニー・ブー・アリー、マフート、ドゥクム) | 短期(2年以内) |

| 屋根設置型太陽光(サーヒム)スキームの実施遅延 | -0.4% | 全国規模、主にマスカットおよびサラーラの都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

単一購買者モデルによるプライベートエクイティ出口の制限

OPWPの独占購買および20年間のPPAは二次市場の流動性を制限している。サウジアラビアの資産から5~7年後に撤退するプライベートエクイティスポンサーは、マーチャントエクスポージャーが存在せず内部収益率が中一桁台に圧縮されるオマーンでは同様の出口を見つけられない。Sohar Power(585MW)やBarka II(673.5MW)などのプラントはPPA満了後に保全モードに移行しており、遊休資産を再活用できる容量オークションやスポット市場が存在しないことを浮き彫りにしている。PJMのRPMをモデルとした容量市場の立法草案が停滞しており、年金・保険ファンドを傍観者の立場に置いている。出口の選択肢が改善されるまで、オマーン電力市場全体で新規発電への資本再循環は低調なままとなる。

コスト反映型価格設定を遅らせる長期的な電力料金補助金

住宅料金は2025年1月の改革後も1kWh当たり3~4米セント前後に据え置かれており、マスカットにおける典型的な2.2kWpの屋根設置型システムのLCOE(1kWh当たり8~9.7米セント)を大幅に下回っている。このミスマッチはサーヒムプログラムの普及を遅らせており、2023年に公表された消費者調査で95%の意向が示されているにもかかわらず、設置件数はほぼゼロにとどまっている。補助金はまた、エネルギー集約型プラントの立地を歪め、後に改革に反対するロビー活動を行う企業を誘致し、財政的なエクスポージャーを固定化し、成長から約1パーセントポイントを差し引いている。2031年までの完全な補助金段階的廃止の先送りは、社会的安定への懸念が少なくともあと1予算サイクルは料金整合を上回ることを示しており、オマーン電力産業全体での分散型発電の変曲点を先延ばしにしている。大口ユーザー向け免除はさらにコスト基盤を歪め、国内付加価値が最小限のコンピューティング負荷を事実上補助している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:火力の優位性が再生可能エネルギーの加速に直面

火力発電は2025年のオマーン電力市場シェアの87.55%を占めた。30%水素混焼に対応して設計されたミスファおよびドゥクムのCCGT増設は、2029年まで調整可能な余裕容量を確保するが、BPのカザーンおよびガザール田から調達するガス需要も固定化する。太陽光発電を中心とする再生可能エネルギーは2025年5月時点で発電量の11.5%を供給し、2030年までに9GWを超える見通しである。南北相互接続が送電ボトルネックを解消することで、再生可能エネルギーのオマーン電力市場規模は2026年から2031年にかけてCAGR 24.69%で成長すると予測される。ドゥクムおよびマフートの風力発電所は35~40%の設備利用率を誇るが、財務クローズは現在系統コード改定で標準化が進む無効電力アップグレードに依存している。原子力は現在のコスト曲線では商業的に成立せず、石炭はオマーンの2050年ネットゼロ誓約により除外されており、ガス+再生可能エネルギーが発電の二本柱として維持される。

二次的効果がこの転換を強化している。太陽光モジュール価格は2025年に1ワット当たり0.15米ドルを下回り、EPC込みの設備投資コストを1kW当たり600米ドル未満に押し下げ、ユーティリティのコスト曲線を平坦化した。バッテリーコストも追随し、イブリーIIIのようなハイブリッドプラントが従来は開放サイクルガスタービンが担っていた出力調整サービスを提供できるようになった。オマーン電力市場では現在、入札者が1kWh当たり3米セント未満の太陽光+蓄電PPAを提示しており、新規CCGTの4~5セントと比較して競争力がある。欧州での炭素国境調整が強化されるにつれ、水素対応タービンの戦略的重要性が増し、改修できないプラントはPPAの満了前に資産座礁リスクに直面する。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:電力会社が主導し、産業の電化が加速

電力会社は2025年に135万顧客にサービスを提供する3つの地域配電事業者を通じて電力の55.3%を供給した。しかし大規模産業が最も急速な成長を牽引しており、製鉄業者が電気炉を電化し水素生産者が電解槽を稼働させることで、このセグメントはCAGR 13.5%で拡大すると予測される。商業・産業需要のオマーン電力市場規模は、グリーン水素ブームを反映して2026年の推定6.4GWから2031年には約12GWに拡大すると予測される。ビットコインマイニング施設だけで2028年までに800MWを超える可能性があり、これはドゥクムCCGTに相当する負荷であり、既存の料金体系に課題をもたらす新たなベースロードカテゴリーを生み出している。

住宅向け販売は空調の普及率がほぼ飽和に達する中で5~6%の緩やかな成長を示している。スマートメーター普及率が75%を超えたことで、全国的に適用された場合に夕方のピークを10~15%削減できると期待される時間帯別料金が可能となる。メーター後方の太陽光+蓄電は現行補助金下では経済的に成立しないが、サーヒムIIが第三者ファイナンスを認可すれば急速に普及する可能性がある。商業顧客、特にホテルやショッピングモールは料金弾力性が高く、削減権と引き換えに15~20%の電気代節約をもたらすデマンドレスポンス契約の早期採用者となっている。全体として、鉄鋼、化学、海水淡水化、コンピューティングの電化が負荷形状の構造的変化を促し、システム負荷率を向上させ、オマーン電力市場全体の平均発電コストを低下させている。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地理的分析

マスカット県とバーティナー回廊は2025年の設備容量の約65%を占めたが、ドゥクム経済特区とドファールは2031年にかけて最も急速な需要成長を記録すると予測されている。ラブト相互接続は14基のディーゼル発電所の閉鎖を可能にすることで、年間1億7,500万リットルのディーゼルを節約し、47万4,000トンのCO₂排出量を削減した。フェーズ2が2027年に完成すれば、内陸の太陽光・風力は沿岸の需要地への明確な送電経路を持つことになる。

ドゥクムは産業エネルギーのホットスポットとして台頭している。ACMEの年間10万トン規模のアンモニアプラント、Hyportドゥクム、および3つのグリーン鉄鋼事業を合わせると4GW超の専用電力が必要となり、この規模はOETCの設備投資計画にまだ予算化されていない400kVスパーおよび変電所の急速な整備を強いる。送電建設とプロジェクトのマイルストーンの同期に失敗すれば、遊休発電資産と水素輸出収益の遅延というリスクが生じ、オマーン電力市場にスケジュールリスクをもたらす。一方、ドファール県はNama Dhofar社の12万1,596台のスマートメーターとサラーラ2 IPPを活用し、2028年に132kV強化工事が完了すれば最大300MWの沿岸風力を統合する。

北部では、ソハール産業集積地が2025年に約2.5GWを消費し、LNG・メタノール転換およびアルミニウム拡張が進む中で2030年までにさらに1GWが加わる。220kV回廊を公称値の±5%以内に維持するための電圧補償設備が設置されている。アル・ウスタなどの内陸地域は、ディーゼル使用量を最大90%削減し、LCOEを1kWh当たり10米セント未満に低下させる太陽光+バッテリーハイブリッドを中心としたマイクログリッド戦略を採用している。GCC連系線が2026年第4四半期に稼働すれば、オマーンは夏季ピーク時に容量を輸入し、冬季に風力・太陽光の余剰を輸出することを期待しており、オマーン電力市場をより広いGCC系統の将来のバランシングハブとして位置付けている。

競争環境

オマーンの単一購買者フレームワークは、IPP競争をマーチャントリスク管理よりもコストリーダーシップへと向かわせている。料金はすでに太陽光で1kWh当たり2.5米セント、新規CCGTで約3.5セントまで低下しており、マージンを圧縮しながらもOPWPのAAクレジットレーティングに裏付けられた20年間のキャッシュフローを保証している。ACWA Power、Masdar、Nebrasは2020年以降の容量増設の約35%を合計で支配しており、この集中がサプライヤーエコシステムとEPC契約フローを左右している。China Power Engineeringなどの中国系EPCは競合他社より最大20%低い価格で入札し、モジュール組立および変圧器製造の現地化を加速させている。

次の競争の場は補助サービスにある。イブリーIIIの100MWhバッテリーは、OETCが2027年までに開始を計画している周波数調整入札のテンプレートを開き、硬直したPPA構造の外に新たな収益源を提供する。水素対応タービンおよびカーボンキャプチャー改修も注目を集めており、ミスファおよびドゥクムはオマーン最長となる22年のプロジェクトファイナンス期間を確保した。これは融資者が将来のカーボンクレジットの上昇余地を価格に織り込んだためである。地場コングロマリットOQ Alternative Energyのジンダルとの合弁会社は、上流ガス、中流パイプライン、下流再生可能エネルギーを一体化したモデルで競争的緊張を加え、他の湾岸国営石油会社が模倣する可能性のある事業形態を示している。

配電事業者であるMazoon、Muscat EDC、Majanは運営効率で競い合っている。MazoonのEsriソフトウェアを使用した企業GIS展開は3万8,000件のデータ不整合を解消し、報告書作成時間を3分の1削減した。ネットワークのデジタル化はSAIDIおよびSAIFI指標を改善し、強制停止予備力を削減することで発電側の経済性を間接的に支援している。スマートメーターベンダーのONEICは2024年に最大30万台の契約を獲得し、国内電子機器組立およびデータ分析サービスの規模の利益を強調している。コスト反映型改革が徐々に進む中、バンドル型屋根設置太陽光、EV充電、デマンドレスポンスを組み合わせた顧客中心のイノベーションが、既存事業者と新規参入者がオマーン電力市場のシェアを争う舞台となる可能性が高い。

オマーン電力産業のリーダー企業

Oman Power & Water Procurement Company (OPWP)

Oman Electricity Transmission Company (OETC)

Mazoon Electricity Distribution Company

ACWA Power

Sohar Power Company

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:オマーンのPhoenix Power、Al Batinah Power、Al Suwadi PowerがNama PWPと15年間のPPAに署名し、3,500MWのガス火力IPPをカバーした。契約は2028年から2029年の現行契約満了後に開始され、スール、バルカ、スハールの主要プラントの2043年から2044年までの継続運転を確保する。

- 2026年3月:オマーンは電力発電容量を増強するため、3つのエネルギー企業に新たな電力購入契約を付与した。これは長期エネルギー戦略に沿ったものであり、製造業や観光業などの主要産業を支援し、堅調な経済拡大に伴う需要増大の中で安定した電力供給を確保する。

- 2026年1月:Nama Power and Water Procurementが2つのコンソーシアムと総額26億米ドルの契約を締結した。カタールのNebras Energyが一方のコンソーシアムを主導し、もう一方は韓国西部発電が率いており、オマーン国営通信社が報じた。契約はミスファおよびドゥクムに立地する複合サイクルガスタービン発電プロジェクトの電力購入契約を含む。

- 2025年1月:OETCは1億8,600万米ドルのマシラ島相互接続工事に着工した。25kmの海底ケーブルおよび132/33kV変電所を備え、ディーゼル発電を廃止し年間8万トンのCO₂を削減する。

オマーン電力市場レポートの調査範囲

電力とは、一次エネルギー源から電気エネルギーを生成するプロセスである。電力産業における電力会社向けの発電は、電力をエンドユーザーに届ける(送電、配電等)または蓄電するプロセスである。

オマーン電力市場は、電力源別の発電(火力(石炭、天然ガス、石油・ディーゼル)、原子力、再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力))およびエンドユーザー別(電力会社、商業・産業、住宅)にセグメント化されている。各セグメントの市場規模および予測は設備容量に基づいており、定性的分析のみが提供される電力送配電(T&D)を除く。

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高圧送電(230kV超) |

| サブ送電(69kV~161kV) |

| 中圧配電(13.2kV~34.5kV) |

| 低圧配電(1kV以下) |

| 電力源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送配電電圧レベル別(定性的分析のみ) | 高圧送電(230kV超) |

| サブ送電(69kV~161kV) | |

| 中圧配電(13.2kV~34.5kV) | |

| 低圧配電(1kV以下) |

レポートで回答される主要な質問

2031年までのオマーン電力市場の設備容量予測は?

容量は2026年の14.33GWから年率8.57%のCAGRで拡大し、2031年までに21.61GWに達する見込みである。

現在、オマーン電力市場で最大のシェアを持つセグメントはどれか?

火力発電は2025年の発電量の87.55%を占め首位を維持しているが、再生可能エネルギーが急速に追い上げている。

グリーン水素プロジェクトはオマーンの電力需要にどのような影響を与えるか?

Hydromのポートフォリオだけで約35GWの専用再生可能エネルギーが追加される可能性があり、10年以内に国内発電量を事実上倍増させる。

オマーンはいつより広いGCC系統との系統連系を完成させるか?

1,600MW・528kmの連系線は2026年第4四半期に稼働する予定であり、域内電力取引への道を開く。

屋根設置型太陽光システムはオマーンの家庭にとって経済的に成立するか?

現行補助金下では住宅料金が屋根設置型のLCOEを下回っているが、サーヒムIIの改革により2026年以降の回収期間が改善される可能性がある。

データセンターとビットコインマイニングは将来の負荷成長においてどのような役割を果たすか?

コンピューティング負荷は2028年までに800MWを超える可能性があり、予測容量の約5%を占め、需要プロファイルを再形成する。

最終更新日: