ポルトガル風力エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

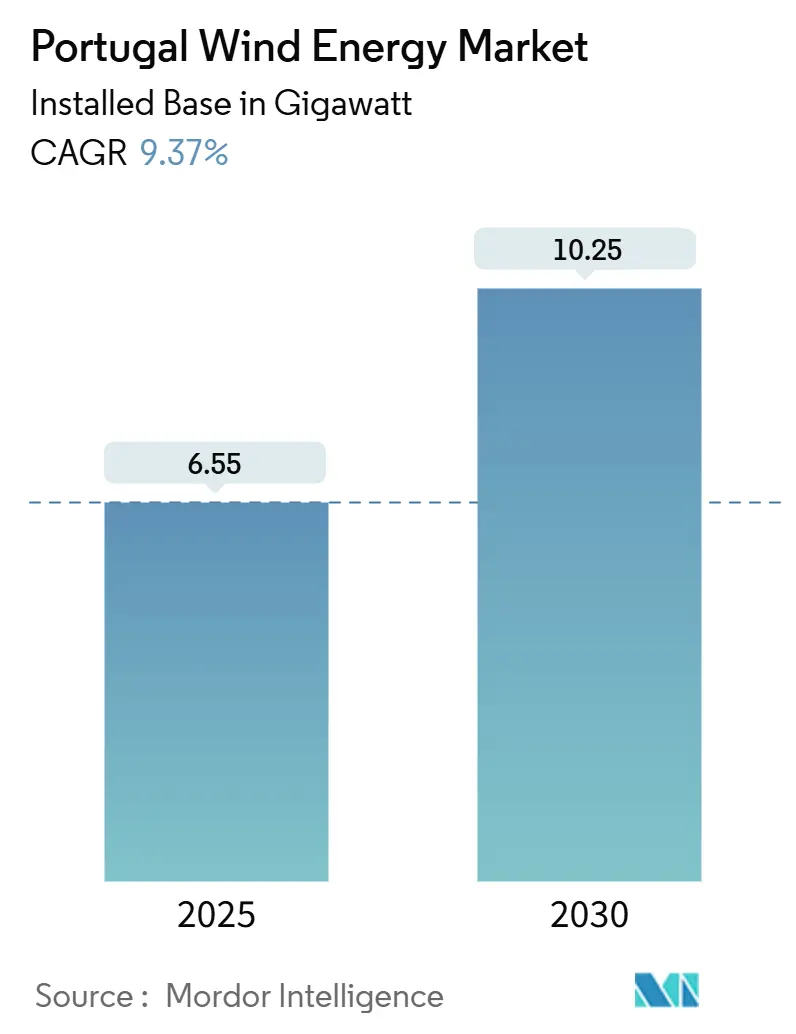

| 市場取引高 (2025) | 6.55 ギガワット |

| 市場取引高 (2030) | 10.25 ギガワット |

| 成長率 (2025 - 2030) | 9.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガル風力エネルギー市場分析

ポルトガル風力エネルギー市場の設置容量ベースの規模は、2025年の6.55ギガワットから2030年までに10.25ギガワットへ、予測期間(2025年~2030年)に年平均成長率9.37%で成長する見込みです。

政策改革、許認可手続きの簡素化、および浮体式洋上プラットフォームへの戦略的転換が、この成長モメンタムを支えています。データセンターおよびテクノロジー企業が主導する企業調達は、電力事業者を超えて購入者層を拡大しており、2026年に予定される系統規模のハイブリッド入札は、蓄電設備を組み合わせたプロジェクトへの構造的な転換を示しています。老朽化した陸上風力設備の加速的なリパワリング、2025年2月に承認された9.4GWの洋上ゾーンの利用可能性、および金利正常化による資金調達スプレッドの50~100ベーシスポイント縮小が、プロジェクト経済性を総合的に向上させています。主要なリスクとしては、セントロおよびノルテの系統混雑、希土類供給の集中、および2025年末に予定されているポルトガル初の浮体式風力入札をめぐる不確実性が挙げられます。

主要レポートの要点

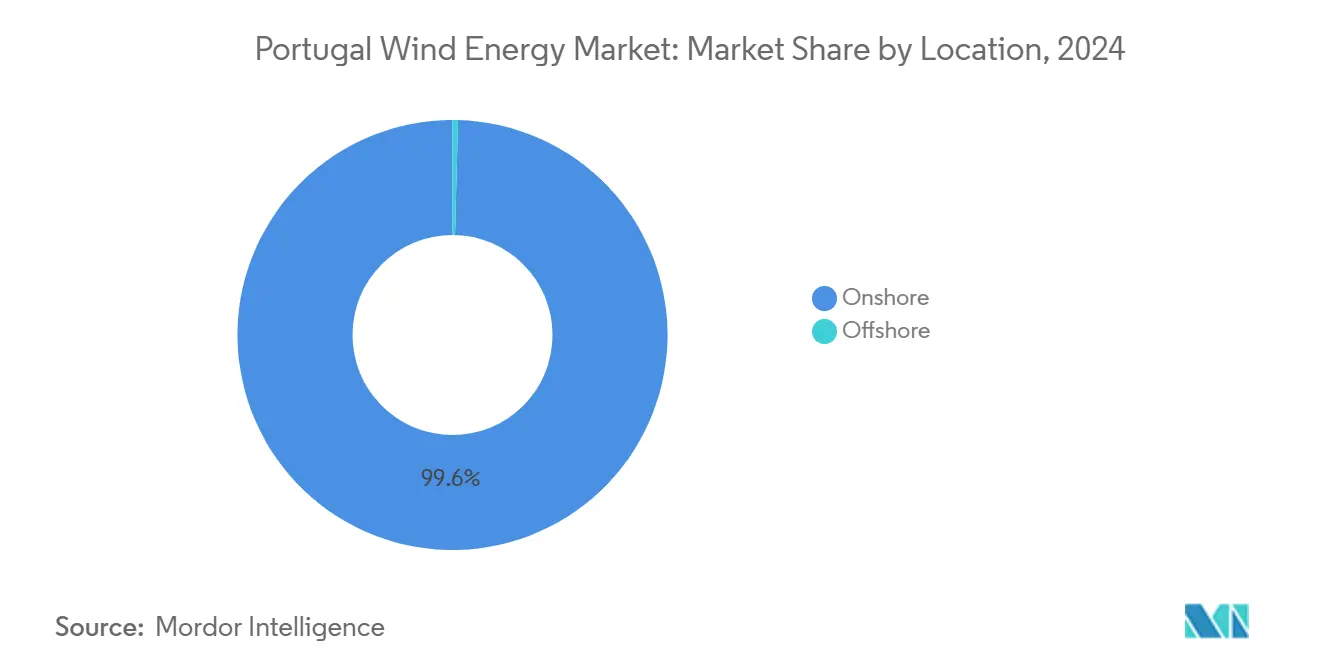

- 陸上風力は2024年のポルトガル風力エネルギー市場シェアの99.6%を占め、2030年に向けて年平均成長率9.4%で前進しています。

- 6MW超のタービンは2024年のポルトガル風力エネルギー市場規模の27.9%を占め、2030年を通じて年平均成長率27.9%の最も急成長している容量ティアを代表しています。

- 電力系統規模資産は2024年に売上高シェアの61.8%を占め、商業・産業用セグメントは2025年~2030年の間に年平均成長率16.5%で拡大すると予測されています。

- ヴィアナ・ド・カステロ―レイソンエスは、2025年2月のPAERにおける指定容量の45%を占め、洋上ゾーン配分をリードしました。

ポルトガル風力エネルギー市場のトレンドおよびインサイト

ドライバー影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 陸上・洋上プロジェクトの均等化発電コスト(LCOE)の低下 | +2.1% | 国内全域、洋上ゾーンはヴィアナ・ド・カステロ、レイソンエス、フィゲイラ・ダ・フォス、シネス | 中期(2~4年) |

| EUリパワーEU風力容量目標2025年~2030年 | +1.8% | EU全体の指令に沿った国内全域 | 長期(4年以上) |

| 蓄電設備を含む系統規模ハイブリッド入札 | +1.3% | セントロおよびノルテ優先地域 | 中期(2~4年) |

| 洋上サプライチェーン地域化インセンティブ | +0.9% | 沿岸地帯、シネス港産業クラスター | 長期(4年以上) |

| テクノロジー企業からの企業間電力購入契約(PPA)の急増 | +1.5% | リスボンおよびポルト都市圏周辺 | 短期(2年以内) |

| シネス港グリーン水素回廊 | +0.7% | シネス産業地域、北欧への輸出 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

陸上・洋上プロジェクトの均等化発電コスト(LCOE)の低下

2024年の陸上風力の入札落札価格はMWhあたり40~50ユーロまで縮小し、炭素コストを考慮する前でも新規建設がコンバインドサイクルガスよりも安価となっています。[1]Fraunhofer ISE, "Cost Reduction Potentials for Floating Wind", ise.fraunhofer.de 浮体式風力の均等化発電コストはMWhあたり80~120ユーロの範囲にとどまっていますが、最初の1GW分が落札されれば、セミサブマーシブルハルの量産によってコストを30%削減できる可能性があります。リパワリングは追加的な節約をもたらします。既存パッドにある2MWの機械を6MWモデルに置き換えることで、付帯系統設備の支出を40%削減し、エネルギー出力を倍増できます。2024年末以降の金利正常化により、負債コストが50~100ベーシスポイント低下し、プロジェクトの内部収益率が向上しました。しかし、材料インフレは依然として続いており、酸化ネオジムはkg当たり約55.4米ドルで推移し、中国が希土類加工の90%を支配しています。[2]国際エネルギー機関(IEA)、「Electricity 2025」、iea.org

EUリパワーEU風力容量目標2025年~2030年

ポルトガルの2024年12月の国家エネルギー・気候計画は、2030年までに再生可能エネルギー比率51%、2026年までに再生可能電力80%を公約しており、これは年間約800MWの新規風力容量、すなわち歴史的な建設ペースの2倍を意味します。[3]ポルトガル政府「2030年エネルギー・気候国家計画」portugal.gov.pt 改革には、ワンストップショップ型許認可ポータルの導入と環境影響評価の廃止が含まれ、承認期間を5~7年から約2~3年に短縮しています。デジタルライセンス発行は2026年第2四半期に予定されており、復興・強靭化計画資金によって支えられています。系統容量は遅れており、RENは現在のインフラでは待機中の再生可能エネルギーの24%しか接続できないと確認しています。延期された2025年末の洋上入札は、浮体式風力のリスクプレミアムの中で投資家の意欲を試すことになります。

データセンターおよびテクノロジー企業からの企業間電力購入契約(PPA)の急増

アマゾンは2025年2月にIberdrolaとの219MW電力購入契約を締結し、ポルトガルにおけるハイパースケール調達を開幕し、クラウド業務に長期的な価格確実性をもたらしました。EDPの2026年~2028年計画は、データセンターの電化を成長のテコとして引用し、イベリア半島の再生可能エネルギーに75億ユーロを配分しています。商業・産業用需要は、企業が追加性を求め、2024年のダンケルフラウテ(Dunkelflaute)事象で露呈したボラティリティに対してヘッジするため、年平均成長率16.5%で拡大しています(IEA.ORG)。バーチャル電力購入契約のルールはスペインの成熟度水準に遅れをとっており、バランシングコストリスクをもたらしていますが、政令法99/2024号はエネルギー共有半径を2倍に拡大し、中規模企業が系統料金なしに近隣の風力発電所を活用できるようにしました。

シネス港グリーン水素輸出回廊

EUイノベーションファンドから3,000万ユーロの支援を受けたGreenH2Atlanticの100MWエレクトロライザーは、年間450GWhの再生可能発電量を吸収し、再利用されたパイプラインを経由して北欧へ水素を輸出します。専用線接続により、風力発電所は系統整備を待たずに出力制御された電力を収益化でき、系統混雑が深刻なセントロおよびノルテでは有利な条件となっています。欧州水素バックボーン(European Hydrogen Backbone)は2040年までにポルトガルに1,200kmのラインを想定していますが、関税調和は依然として保留中です。2027年までにシネスの信頼性が証明されれば、500~1,000MWのエレクトロライザーの追加が実現し、風力連動の電力引取量が事実上2倍になる可能性があります。

抑制要因影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 陸上土地の制限および許認可遅延 | -1.2% | 国内全域、セントロおよびノルテで深刻 | 短期(2年以内) |

| 漁業者および観光業者の洋上反対 | -0.8% | ヴィアナ・ド・カステロ、レイソンエス、フィゲイラ・ダ・フォス、シネス | 中期(2~4年) |

| 原材料コストの上昇 | -1.0% | グローバルサプライ、中国中心の希土類加工 | 短期(2年以内) |

| 系統混雑 | -1.5% | セントロおよびノルテ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

陸上土地の利用可能性の制限および許認可ボトルネック

競合する土地利用と社会的反発が新規サイトを制約していますが、2025年1月の法律により再生可能エネルギーの環境影響評価が廃止され、承認期間が半減しました。ENSPRESO 2によると、離隔距離を最適化すれば陸上ポテンシャルは2倍になる可能性がありますが、緩やかな緩衝地帯は地元の反発リスクをはらんでいます。既存パッドのリパワリングは新規土地取得を回避しますが、更新された騒音基準を満たす必要があります。2026年第2四半期に設置予定の500名体制のワンストップショップは承認を一元化することを目指していますが、市区町村との調整は依然として重要です。

セントロおよびノルテ地域の系統混雑

RENは、待機中の再生可能エネルギーの24%しか現在接続できないと述べており、再生可能エネルギー接続加速(ARC)の4.15倍の拡大が必要です。2028年までの36億ユーロの送電網整備計画は、新たな変電所および400kVラインを対象としていますが、建設期間は平均4~6年かかります。2024年には出力制御により潜在的な風力発電量の3~5%が失われ、スペイン側相互接続線は年間15%の期間で容量限界に達し、イベリア半島で負の価格を引き起こしました。2026年入札で優先されるハイブリッド風力・太陽光・蓄電池プロジェクトはノードストレスを軽減しますが、送電は2030年まで依然として制約要因であり続けます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:洋上の野望と陸上の現実主義

陸上資産は2024年のポルトガル風力エネルギー市場シェアの99.6%を占め、リパワリングおよび6MW超の大型タービンを軸に2030年まで年平均成長率9.4%で成長します。陸上単独でのポルトガル風力エネルギー市場規模の追加は、2025年~2030年の間に3.4GWと予測されています。洋上容量は2024年にはごくわずかでしたが、2025年2月のPAERにより9.4GWの浮体式風力ゾーンが設定され、15%の面積削減後でも2030年の2GW目標を達成するには十分な規模です。

浮体式プロジェクトは均等化発電コストが高く、差額決済契約(CfD)への依存度も高いですが、土地が制限された国で成長の扉を開きます。Ocean WindsとPrinciple Powerは、2025年末の入札においてWind Float Atlanticの実績を活用することを意図しており、シネス港は深水組み立ておよびローカルコンテンツインセンティブを提供する製造拠点として自らを位置づけています。[4]Iberdrola, "Tâmega Project Factsheet," iberdrola.com

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

タービン容量別:6MWという変曲点

3MW未満のタービンは依然として設置ユニットの52.5%を占めていますが、6MW超の機械は2024年に年平均成長率27.9%を記録し、2027年までに新規建設を支配し、ポルトガル風力エネルギー市場規模拡大の最大部分を占めるようになります。直接駆動型10~15MWモデルは浮体式基礎に適していますが、希土類集約度が30~40%高くなります。3~6MWのブラケットは、物流または航空規制によってブレード先端高さが制限される場所でのリパワリングの隙間を埋めますが、ブレード輸送回廊が改善し、モジュール式タワーコンセプトが普及するにつれ、2028年以降は縮小します。

長いブレードは道路インフラに負荷をかけるため、港でのタワーベース組み立ておよびセグメント式ブレード設計が検討されています。希土類依存は電気励磁型発電機の研究開発を促進していますが、商業化は2030年以前には見込めません。

用途別:企業調達が電力引取モデルを再形成

電力系統規模プラントは2024年に61.8%のシェアを保持していましたが、ハイパースケール事業者や製造業者が電力購入契約を確保するにつれ、商業・産業用需要が年平均成長率16.5%で電力事業者の成長の3倍になると予測されています。企業間電力購入契約(PPA)に結びついたポルトガル風力エネルギー市場規模は、長期的な価格確実性を重視するリスボンおよびポルト近郊のデータセンタークラスターに牽引され、2030年までに1GWを超える可能性があります。

地域プロジェクトは依然として規模が小さいですが、人口希薄地域でのエネルギー共有半径を40kmに拡大した政令法99/2024号のもとで普及しています。太陽光および蓄電設備とのハイブリッド化により、小規模自治体もバリューチェーンに組み込まれていますが、協同組合の資金調達モデルは依然としてEU復興補助金に依存しています。

注記: すべての個別セグメントのシェアはレポート購入時に入手可能

地理分析

セントロおよびノルテは大半の既存容量を有しているものの、系統混雑が最も深刻であり、現在の再生可能エネルギー接続加速(ARC)のもとでは待機資産の4分の1しか接続できません。2028年までの36億ユーロの送電網整備は新たな400kVバックボーンを対象としていますが、稼働日は風力建設スケジュールより数年遅れています。ポルトガル南部はシネス港の深水バースとGreenH2Atlanticエレクトロライザーを活用しており、専用線を介して年間450GWhを消費することでボトルネックを回避し、ドイツおよびオランダへの輸出経路を創出しています。

2,000km²に及ぶ洋上ゾーン(ヴィアナ・ド・カステロ、レイソンエス、フィゲイラ・ダ・フォス、シネス)は、水深75~500mでの浮体式基礎を可能にし、陸上土地が乏しい地域での開発見通しを広げています。ヴィアナ・ド・カステロとレイソンエスはポルトの産業基盤に近く、サプライチェーンの地域化に有利であり、シネスは水素製造と製造設備のシナジーを統合しています。スペイン側相互接続線は2024年の15%の期間で技術的限界に達しており、イベリア半島の価格ボラティリティを増幅させ、2029年までに提案されている1GWのポルトガル・フランス連系線の必要性を浮き彫りにしています。

競争環境

ポルトガル風力エネルギー市場は中程度の集中度を示しています。Vestas、Siemens Gamesa、Nordexが陸上タービンを支配しており、GE Vernovaは洋上参入を視野に入れています。Iberdrolaによる3億5,000万ユーロのタメガ(Tâmega)コンプレックスへの38基のVestasエンヴェンタス(Enventus)発注は、6~8MW機械におけるVestasのリードを裏付けています。Ocean WindsとPrinciple PowerはWind Float資格を活用して浮体式プロジェクトを標的とし、Greenvoltなどの地元独立系発電事業者(IPP)は資本を再利用するために成熟資産を売却しており、統合の進行を示しています。

技術競争はドライブトレインの選択をめぐって展開しています。直接駆動型永久磁石モデルは洋上で優れていますが、希土類への依存度を高めます。電気励磁型の代替品は商業化前の段階にあります。資産ローテーション戦略(例:マスダルによる2024年のSaeta Yield買収)は、安定したイベリア半島の電力購入契約に裏付けられた運用ポートフォリオへの外国資本の意欲を示しています。規制上のノウハウが優位性をもたらします。2025年1月の環境影響評価(EIA)免除は既に工事着工可能なサイトを持つ開発者に有利であり、2026年第2四半期のワンストップショップは承認の標準化を目指しています。

ポルトガル風力エネルギー産業リーダー

EDP Renováveis S.A.

Iberdrola Renovables Portugal

Finerge

Greenvolt

Voltalia Portugal

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Etermar Energiaは、Ørsted及びPGE Polska Grupa Energetyczna(PGE)からポーランドの1.5GW洋上風力発電所Baltica 2の二次基礎構造物の納入に関する契約を受注しました。

- 2025年2月:Quadranteは、再利用されたペゴ(Pego)火力発電所跡地における244MWの陸上開発計画を発表しました。これは2万4,000世帯に供給するのに十分な規模であり、国内電力需要の1%を代替します。

- 2025年1月:東京ガスは浮体式洋上プロジェクトWind Float Atlanticの21.2%を取得し、商業入札に先立ち経験を積むべく、海外初の浮体式風力への直接出資を行いました。

- 2024年12月:Iberdrolaはポルトガル最大の風力発電所となる予定の274MWプロジェクト(ヴィラ・レアルおよびブラガ地区)の生産ライセンスを取得しました。タメガ発電システムと統合するこのプロジェクトは、大規模な再生可能エネルギープロジェクトの開発に対する電力事業者の継続的な関心を浮き彫りにしています。

ポルトガル風力エネルギー市場レポート範囲

風力エネルギーとは、風の力を活用して電力を生成するプロセスを指します。これは、移動する気塊に含まれる運動エネルギーを利用して電力を生産する再生可能エネルギーの一形態です。風力エネルギーは一般的に風力タービンを使用して採取され、風力タービンは高い塔の上に取り付けられた大型の回転ブレードで構成されています。

ポルトガル風力エネルギー市場は、立地、タービン容量、および用途によってセグメント化されています。立地別では、市場は陸上と洋上にセグメント化されています。タービン容量別では、市場は3MW未満、3MW~6MW、6MW超にセグメント化されています。用途別では、市場は電力系統規模、商業・産業用、地域プロジェクトにセグメント化されています。レポートはすべての上記セグメントについて設置容量(GW)で市場規模と予測を提供しています。

| 陸上 |

| 洋上 |

| 3MW未満 |

| 3MW~6MW |

| 6MW超 |

| 電力系統規模 |

| 商業・産業用 |

| 地域プロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機およびギアボックス |

| 付帯系統設備 |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW未満 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | 電力系統規模 |

| 商業・産業用 | |

| 地域プロジェクト | |

| コンポーネント別(定性分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機およびギアボックス | |

| 付帯系統設備 |

レポートで回答される主要質問

ポルトガル風力エネルギー市場の現在の規模はどのくらいですか?

2025年の設置容量は6.55GWで、2030年までに10.25GWへと年平均成長率9.37%で成長する軌道にあります。

陸上と洋上の容量シェアはどのくらいですか?

陸上資産は2024年に99.6%を占めており、洋上は現在ごくわずかですが、2030年までに2GWを目指しています。

最も急速に拡大しているタービンクラスはどれですか?

6MW超のユニットは、リパワリングおよび洋上プロジェクトが大型機械を選好することから、年平均成長率27.9%で増加しています。

ポルトガルにおいて企業間電力購入契約(PPA)が重要な理由は何ですか?

データセンターおよびテクノロジー企業が商業・産業用需要において年平均成長率16.5%を牽引しており、安定した価格を確保しながら新規建設を支援しています。

主な系統ボトルネックはどこにありますか?

セントロおよびノルテ地域では、現在の系統容量では待機中の再生可能エネルギーの24%しか接続できず、大規模な送電網整備が必要とされています。

水素が風力開発に与える影響はどのようなものですか?

シネスに設置された100MWのGreenH2Atlanticエレクトロライザーは、出力制御された風力エネルギーを吸収し、2030年までに500~1,000MWの追加容量を触媒する可能性があります。

最終更新日: