インド廃棄物エネルギー変換市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 成長率 | 2.49% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド廃棄物エネルギー変換市場分析

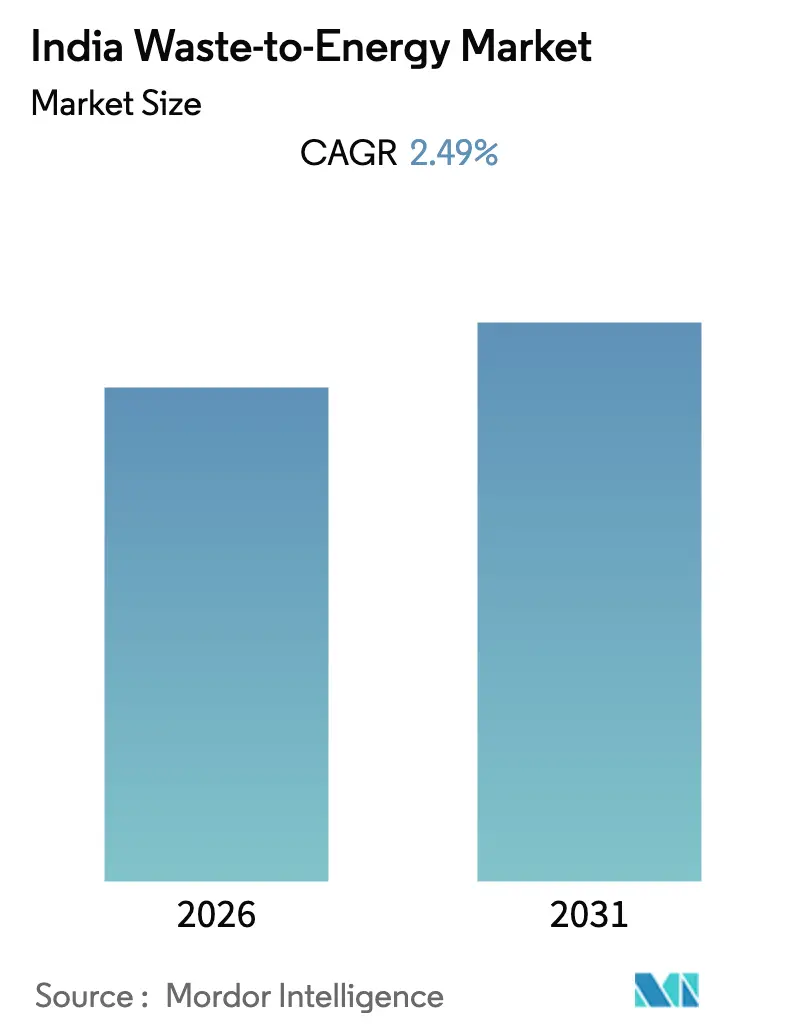

インド廃棄物エネルギー変換市場規模は、予測期間中にCAGR 2.49%超を記録する見込みです。

インドの廃棄物エネルギー変換セクターは大きな技術的変革を遂げており、排出制御・監視システムへの強い注力が見られます。ほとんどの廃棄物エネルギー変換プラントは、排煙処理(FGT)システムや燃焼室における温度調節を含む高度な汚染制御技術を導入しています。プラントには現在、排出データのリアルタイム分析を可能にするオンライン排出監視システムが装備されており、環境コンプライアンスが大幅に向上しています。NITI Aayogによると、インドは都市固形廃棄物から農業残渣まで様々な廃棄物流を活用して5.7ギガワットの廃棄物エネルギー変換プラントを建設する潜在能力を有しています。

この産業は、特に農村部およびオフグリッドコミュニティにおいて、分散型再生可能エネルギー資産へのパラダイムシフトを目撃しています。2022年3月時点で、インドはバイオガスおよびバイオCNGを生成するために約508万基の小規模バイオガスプラントを設置しており、小規模廃棄物エネルギー変換ソリューションの普及拡大を示しています。これらのモジュール式バイオガス施設は、特に農村部において経済的に実行可能であることが証明されており、地域コミュニティによる部分的な資金調達が可能なため、廃棄物管理とエネルギー需要の両方に対応する魅力的なソリューションとなっています。

廃棄物特性評価および廃棄物処理技術は、インド固有の廃棄物組成上の課題に対応するために進化しています。中央汚染管理委員会によると、都市廃棄物は通常40〜45%の有機分と20〜30%の不活性分で構成され、残りはプラスチック、紙、その他の材料で占められています。これにより廃棄物処理技術の革新が促進され、有機固形廃棄物の処理においてバイオガスおよびバイオ肥料を生成しながら嫌気性消化ガスリフト反応炉技術に基づく高速バイオメタン化技術の開発が成功裏に試験されています。

リサイクルおよびマテリアルリカバリーセグメントは著しい進歩を遂げており、異なる廃棄物流における利用率の向上への注力が高まっています。国際固形廃棄物協会(ISWA)によると、マテリアル利用率は有望なトレンドを示しており、プラスチック利用率が60%、紙が30%、金属が20〜25%に達しています。このセクターでは民間セクターの参加が顕著であり、その例として、マハラシュトラ州コポリにおけるHuhtamaki Foundationの廃棄物リサイクルプラントの開設が挙げられます。同プラントは消費後の軟質プラスチック廃棄物を1日約1,600キログラム処理しており、廃棄物管理ソリューションへの産業界のコミットメントの高まりを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド廃棄物エネルギー変換市場のトレンドとインサイト

都市人口の増加と廃棄物発生量の拡大

インドの急速に拡大する都市人口は、特に人口密度の高いメガシティおよび大都市圏において、廃棄物管理における前例のない課題を生み出しています。有機分40〜45%、不活性分20〜30%で構成される都市固形廃棄物の組成は、廃棄物エネルギー変換における課題と機会の両方をもたらしています。この相当量の有機含有量は、都市部における廃棄物発生量の増加と相まって、廃棄物エネルギー変換施設への安定した原料供給をもたらし、市場の成長を牽引しています。

溢れる埋立地と廃棄物処分スペースの不足を特徴とする都市部における廃棄物管理危機の深刻化により、より効率的な持続可能な廃棄物管理ソリューションの採用が必要となっています。主要都市の従来型埋立地は急速に容量限界に達しており、代替廃棄物処分方法への緊急ニーズが生じています。この状況により、廃棄物エネルギー変換技術は都市廃棄物管理の重要なソリューションとして位置づけられており、廃棄物量の削減と、そうでなければ未利用となる廃棄物材料からのエネルギー生成という二重の利点を提供しています。

政府の支援と取り組み

廃棄物エネルギー変換プロジェクトの推進における インド政府の積極的なアプローチは重要な市場牽引力となっており、住宅都市省によるセクター拡大への取り組みがその好例です。2022年3月時点で、インドには1日あたり0.074万トンの投入能力を持つ約249の稼働中廃棄物エネルギー変換プラントが存在しており、このセクターの発展に対する政府のコミットメントを示しています。さらに、住宅都市省が報告した44の追加廃棄物エネルギー変換プラントの建設は、産業インフラ拡大に対する強力な政府支援を反映しています。

支援的な政策および規制の実施により、市場成長に有利な環境が整備されています。例えば、産業ユニットに対して燃料需要の少なくとも5%を廃棄物固形燃料(RDF)に置き換えることを義務付けるインド住宅都市省の指令は、廃棄物エネルギー変換製品の保証された市場を創出しています。さらに、ケーララ州が5つの衛生埋立プロジェクトへの資金調達のために世界銀行およびアジアインフラ投資銀行と協力するなど、各州政府が廃棄物エネルギー変換イニシアチブに積極的に参加しており、市場拡大を推進する多層的な政府支援を示しています。

エネルギー需要と環境への懸念

インドの拡大する経済のエネルギー需要の増大は、環境への懸念と相まって、廃棄物エネルギー変換を持続可能なエネルギー生成の実行可能なソリューションとして位置づけています。NITI Aayogによると、インドは都市固形廃棄物、食肉処理場廃棄物、蒸留廃棄物、農業残渣を含む様々な廃棄物源を活用して5.7ギガワットの廃棄物エネルギー変換プラントを建設する潜在能力を有しています。この相当な潜在能力は、環境負荷削減へのインドのコミットメントと相まって、廃棄物エネルギー変換をエネルギー生成と廃棄物管理の両面で魅力的な選択肢としています。

インドが持続可能な開発に注力する中、廃棄物エネルギー変換技術の環境上の利点はますます重要になっています。クリーンエネルギーを生成しながら廃棄物量を大幅に削減するセクターの能力は、インドの環境戦略の不可欠な要素となっています。廃棄物処理率が2016年度の17.97%から2022年度の73%へと改善したことは、廃棄物エネルギー変換ソリューションを含む廃棄物処理技術の普及拡大を示しています。このトレンドは、排出制御システムおよび監視技術における技術的進歩によってさらに支持されており、環境への懸念への対応とセクターの持続可能性の向上に貢献しています。

セグメント分析:廃棄物処理 - 技術別

インド廃棄物エネルギー変換市場における熱処理セグメント

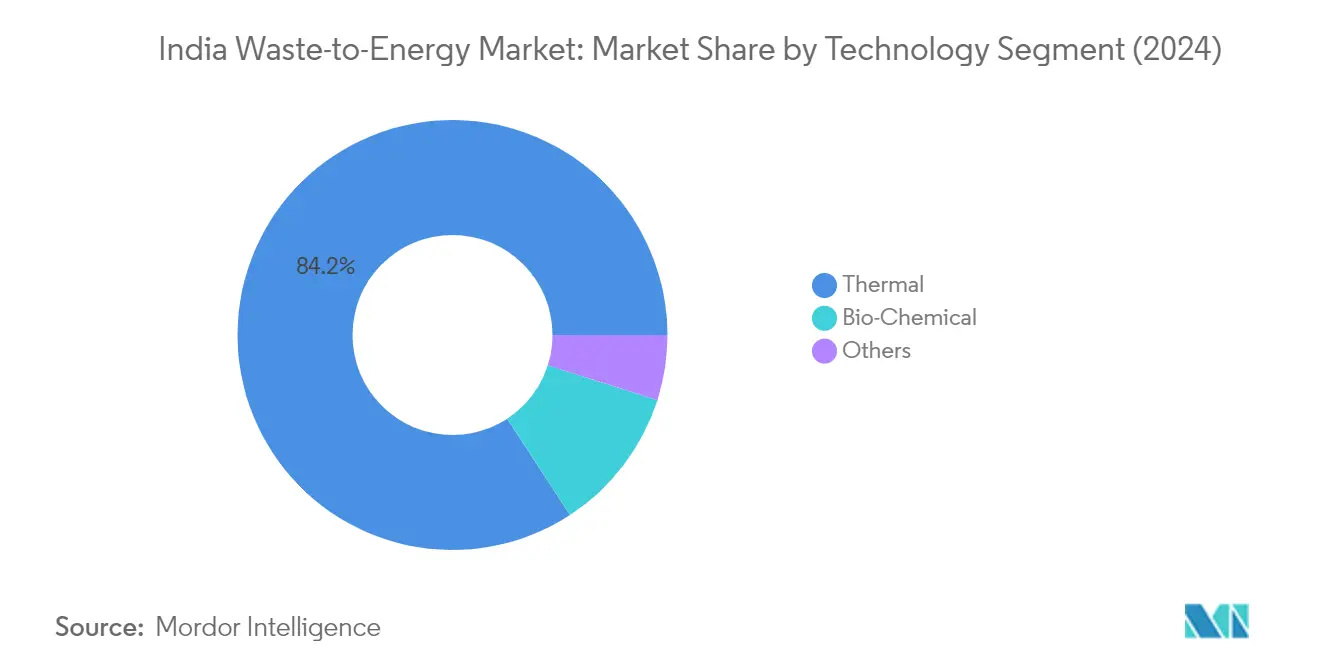

熱処理セグメントはインド廃棄物エネルギー変換市場を支配しており、2025年の総市場シェアの約83.45%を占めています。このセグメントは廃棄物焼却、廃棄物熱分解、廃棄物ガス化などの主要技術を包含しており、焼却が廃棄物処理に使用される主要な方法となっています。セグメントの優位性は、廃棄物エネルギー変換プロジェクトを推進する政府イニシアチブに支えられ、インドの主要都市中心部における熱廃棄物処理技術の採用拡大によって牽引されています。熱処理は廃棄物量の大幅な削減と効率的なエネルギー回収という利点を提供しており、大量の都市固形廃棄物処理を扱う自治体にとって特に魅力的です。セグメントの成長は、排出制御システムの技術的進歩と熱処理施設の運用効率の向上によってさらに強化されています。

インド廃棄物エネルギー変換市場における生化学セグメント

生化学セグメントは、持続可能な廃棄物管理慣行への注力の高まりに牽引され、インドの廃棄物エネルギー変換市場において成長する機会を示しています。このセグメントは嫌気性消化や発酵などの技術を活用して有機廃棄物をバイオガスおよびその他の有価物に変換します。セグメントは、廃棄物流の相当部分を有機廃棄物が占める農村部および半都市部において特に採用が拡大しています。成長は分散型再生可能エネルギー資産を推進する政府イニシアチブと、湿潤有機廃棄物を効果的に処理するセグメントの能力によって支えられています。さらに、副産物としてのバイオ肥料の生産がこれらのプロジェクトの経済的実行可能性を高め、都市部および農村部の両方での実装においてますます魅力的なものとしています。

廃棄物処理技術市場における残余セグメント

廃棄物エネルギー変換市場におけるその他の技術セグメントには、バガスコジェネレーションやペレット化などの革新的なアプローチが含まれます。これらの技術は、特に特殊用途および特定の産業セクターにおいて、廃棄物管理エコシステム全体において補完的な役割を果たしています。バガスコジェネレーションは砂糖産業において重要な用途を見出しており、ペレット化および廃棄物固形燃料(RDF)生産は産業廃棄物管理において普及が進んでいます。これらの技術は特定の廃棄物流の処理において独自の利点を提供し、廃棄物の価値化への代替アプローチを提供することで、インドにおける廃棄物処理オプションの多様化に貢献しています。

セグメント分析:処分方法

インド廃棄物エネルギー変換市場における廃棄物処理セグメント

廃棄物処理はインドの廃棄物エネルギー変換市場において支配的なセグメントとして台頭しており、2024年の市場シェアの約64%を占めています。このセグメントは廃棄物焼却、廃棄物熱分解、廃棄物ガス化などの熱処理方法や生化学プロセスを含む様々な技術を包含しています。セグメントのリーダーシップポジションは、特に自治体が近代的な廃棄物処理施設に投資している都市部における高度な廃棄物処理技術の採用拡大によって牽引されています。科学的廃棄物管理と廃棄物からのエネルギー回収に向けた政府の推進がこのセグメントの地位をさらに強化しています。さらに、埋立依存度の削減と廃棄物からの価値抽出への注力の高まりにより、インドの主要都市全体で廃棄物処理インフラへの投資が拡大しています。

インド廃棄物エネルギー変換市場における廃棄物処理セグメント

廃棄物処理セグメントはまた、インド全土の都市における急速な都市化と廃棄物発生量の増加に牽引され、市場において最も急速な成長を遂げています。この成長は廃棄物処理方法、特に熱変換および生化学変換技術における技術的進歩によって支えられています。セグメントの拡大は廃棄物エネルギー変換プロジェクトを推進する政府イニシアチブと従来の廃棄物処分方法に関する環境への懸念の高まりによってさらに加速されています。嫌気性消化や改良型焼却システムなどの高度な技術の採用により廃棄物処理施設の効率が向上しています。さらに、循環経済原則と持続可能な廃棄物管理慣行への注力の高まりがセグメントの成長に有利な環境を創出しています。

処分方法における残余セグメント

廃棄物エネルギー変換市場における残余セグメントには埋立およびリサイクル方法が含まれます。埋立は、高度な廃棄物処理インフラが限られている小規模都市や農村部において特に重要な処分方法であり続けています。しかし、都市部における環境への懸念と土地不足により、埋立からの段階的な移行が進んでいます。リサイクルセグメントは市場シェアでは小さいものの、資源回収とマテリアル保全において重要な役割を果たしています。このセグメントは持続可能な廃棄物管理慣行に関する意識の高まりと廃棄物流からのリサイクルおよび資源回収に向けた政府の推進により重要性が増しています。

競合環境

インド廃棄物エネルギー変換市場のトップ企業

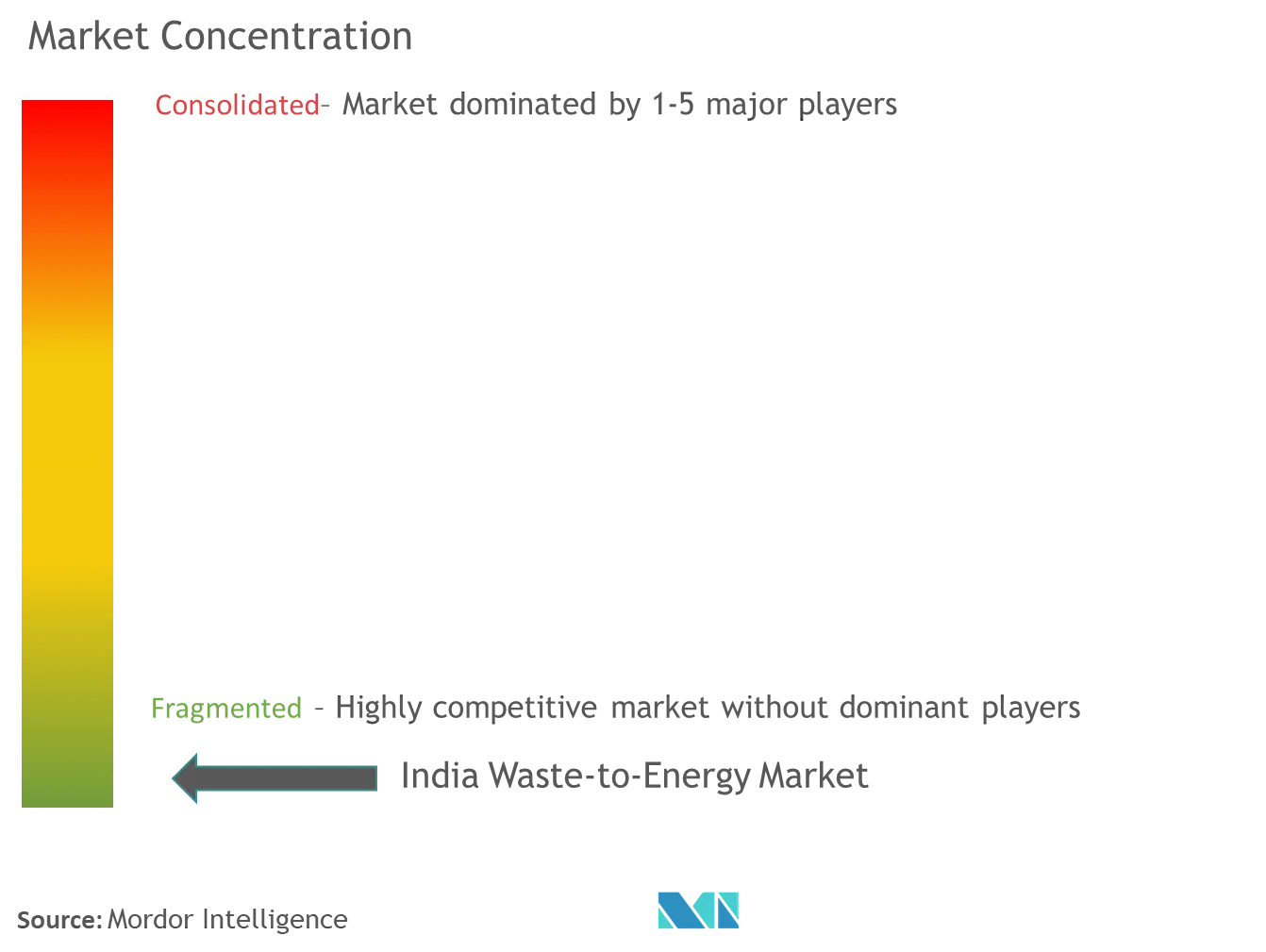

インドの廃棄物エネルギー変換市場は、技術的進歩と運用上の卓越性に注力する国内外のプレーヤーが混在することを特徴としています。企業は革新的な廃棄物変換技術および処理技術、特に熱処理および生化学変換方法への投資を増やしています。自治体および政府機関との戦略的パートナーシップは、長期廃棄物管理契約の確保において不可欠となっています。運用上の機動性は、モジュール式でスケーラブルな廃棄物処理ソリューションの開発を通じて示されており、企業が様々な廃棄物量と組成に適応することを可能にしています。市場リーダーは官民パートナーシップを通じて地理的プレゼンスを拡大しながら、廃棄物管理バリューチェーン全体でサービス提供を多様化しています。産業は収集、分別、処理、エネルギー生成能力を組み合わせた統合型持続可能廃棄物管理ソリューションへの注力の高まりを目撃しています。

確立されたインフラプレーヤーが市場を支配

競合環境は主に、政府機関との確立された関係と相当な財務能力を持つ大規模インフラコングロマリットによって支配されています。これらのプレーヤーはエンジニアリング、調達、建設における豊富な経験を活用して包括的な廃棄物管理ソリューションを提供しています。市場構造は中程度の統合レベルを示しており、A2Z Group、JITF Urban Infrastructure、Ramky Enviro Engineersなどの主要プレーヤーが相当な市場シェアを保有しています。Suez GroupやHitachi Zosen Inovaなどの国際企業は、地元企業との技術パートナーシップおよび合弁事業を通じて強固な地位を確立しています。

企業が技術能力の強化と地理的プレゼンスの拡大を求める中、市場では合併・買収活動の増加が見られます。大規模コングロマリットはサービスポートフォリオの強化と独自技術へのアクセス獲得のために特化した廃棄物管理企業を買収しています。国際廃棄物管理企業の参入により高度な技術と運用上のベストプラクティスが導入され、産業全体の水準が向上しています。地域プレーヤーは大規模企業と競争し、特定の地理的エリアにおける市場ポジションを維持するために戦略的アライアンスを形成しています。

革新と統合が将来の成功を牽引

廃棄物エネルギー変換市場における成功は、技術革新と統合ソリューションを提供する能力にますます依存しています。既存プレーヤーは廃棄物分別および処理のための独自技術の開発に注力しながら、IoTおよびオートメーションを組み込んだスマート廃棄物管理システムへの投資も行っています。企業は廃棄物収集からエネルギー生成までのエンドツーエンドの能力を確立し、自治体当局との強固な関係を構築することでポジションを強化しています。市場では環境コンプライアンスと持続可能性指標への注力が高まっており、プレーヤーがクリーン技術と効率的な処理方法に投資することが不可欠となっています。

新規参入者および新興プレーヤーにとって、成功はニッチセグメントの特定と特定の廃棄物流に対する特化したソリューションの開発にあります。企業は小規模自治体および産業クラスターに適したコスト効率の高いスケーラブルなソリューションの開発に注力しています。規制環境はより厳格になっており、環境コンプライアンスと運用効率への注力が高まっており、技術重視のプレーヤーに機会を創出しています。市場参加者はまた、廃棄物エネルギー変換プロジェクトに関連する高い資本投資要件と運用コストに対応するため、従量課金制や収益分配取り決めを含む革新的なビジネスモデルを模索しています。

インド廃棄物エネルギー変換産業リーダー

Suez Group

Abellon Clean Energy Ltd

Il&fs Environnemental Infrastructure And Services Limited

Ecogreen Energy Pvt. Ltd.

A2z Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2022年3月:グレーター・ヴィシャーカパトナム市公社(GVMC)の旗艦プロジェクトである廃棄物エネルギー変換リサイクルプラントが、ヴィシャーカパトナムのカプルッパダで稼働を開始しました。同プラントは1基のボイラーを使用して1日約9.90MWの電力を生成します。Jindal GroupとGVMCの協定によると、リサイクルプラントは1日約15MWの電力を生成する予定です。15MWの電力を生成するために、GVMCは1日約1,200トンの廃棄物を提供することに注力しました。同公社はスリカクラム、ヴィジャヤナガラム、ネリマルラ各自治体から260トンのごみを輸送することを検討しています。

- 2022年1月:ブリハンムンバイ市公社は、ムンバイ最古の廃棄物投棄場であるデオナールに、12.19ヘクタールの面積に1日600メートルトンの処理能力を持つ廃棄物エネルギー変換プラントの建設を、490億4,000万インドルピーの費用で提案しました。

インド廃棄物エネルギー変換市場レポートの範囲

廃棄物エネルギー変換とは、廃棄物の一次処理または燃料源への加工を通じて電力および/または熱の形でエネルギーを生成するプロセスです。このプロセスに使用される技術には物理的、熱的、および生物学的技術が含まれます。

インドの廃棄物エネルギー変換市場は、技術別(熱処理(焼却、熱分解、ガス化)、生化学、その他の技術)および処分方法別(埋立、廃棄物処理、リサイクル)に区分されています。本レポートは、市場規模および予測を百万米ドルの金額ベースで提供しています。

| 熱処理 | 焼却 |

| 熱分解 | |

| ガス化 | |

| 生化学 | |

| その他の技術 |

| 埋立 |

| 廃棄物処理 |

| リサイクル |

| 技術 | 熱処理 | 焼却 |

| 熱分解 | ||

| ガス化 | ||

| 生化学 | ||

| その他の技術 | ||

| 処分方法 | 埋立 | |

| 廃棄物処理 | ||

| リサイクル |

レポートで回答される主要な質問

インド廃棄物エネルギー変換市場の現在の規模は?

インド廃棄物エネルギー変換市場は、予測期間(2026年〜2031年)中にCAGR 2.49%を記録する見込みです。

インド廃棄物エネルギー変換市場の主要プレーヤーは誰ですか?

Suez Group、Abellon Clean Energy Ltd、Il&fs Environnemental Infrastructure And Services Limited、Ecogreen Energy Pvt. Ltd.、A2z Groupがインド廃棄物エネルギー変換市場で事業を展開する主要企業です。

このインド廃棄物エネルギー変換市場レポートはどの年をカバーしていますか?

本レポートはインド廃棄物エネルギー変換市場の過去の市場規模として2020年、2021年、2022年、2023年、2024年、2025年をカバーしています。また、2026年、2027年、2028年、2029年、2030年、2031年のインド廃棄物エネルギー変換市場規模を予測しています。

最終更新日: