ブラジル風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

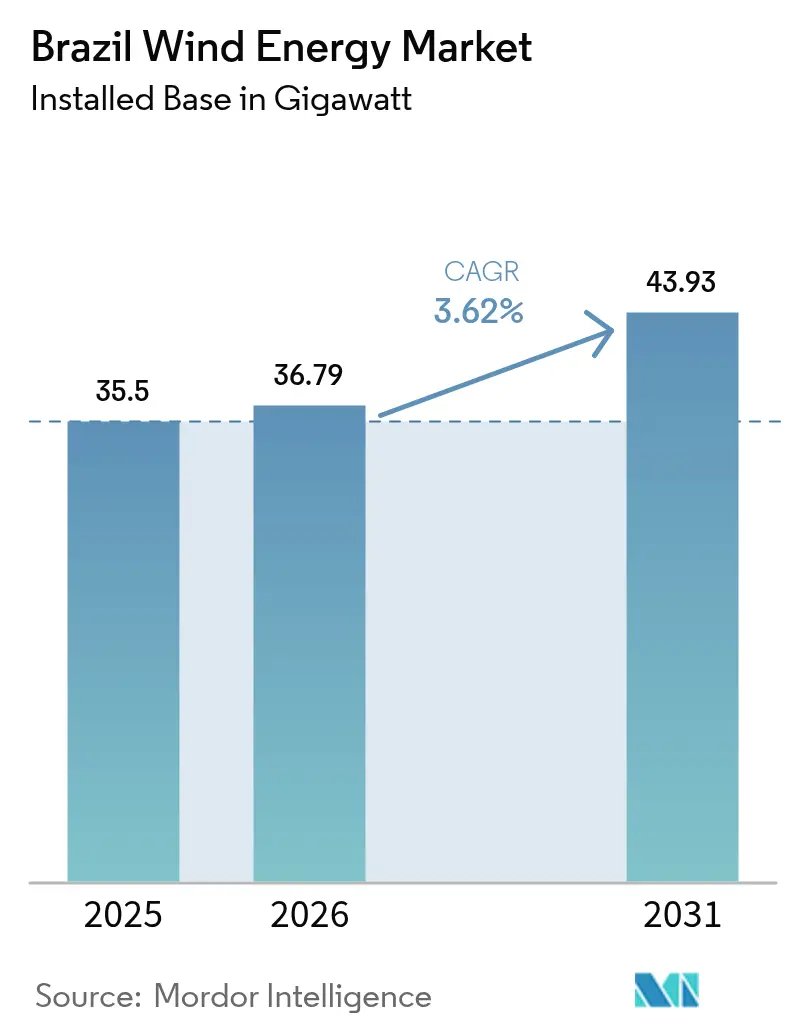

| 基準年の市場規模 (2025) | 35.5 ギガワット |

| 市場取引高 (2026) | 36.79 ギガワット |

| 市場取引高 (2031) | 43.93 ギガワット |

| 成長率 (2026 - 2031) | 3.62% CAGR |

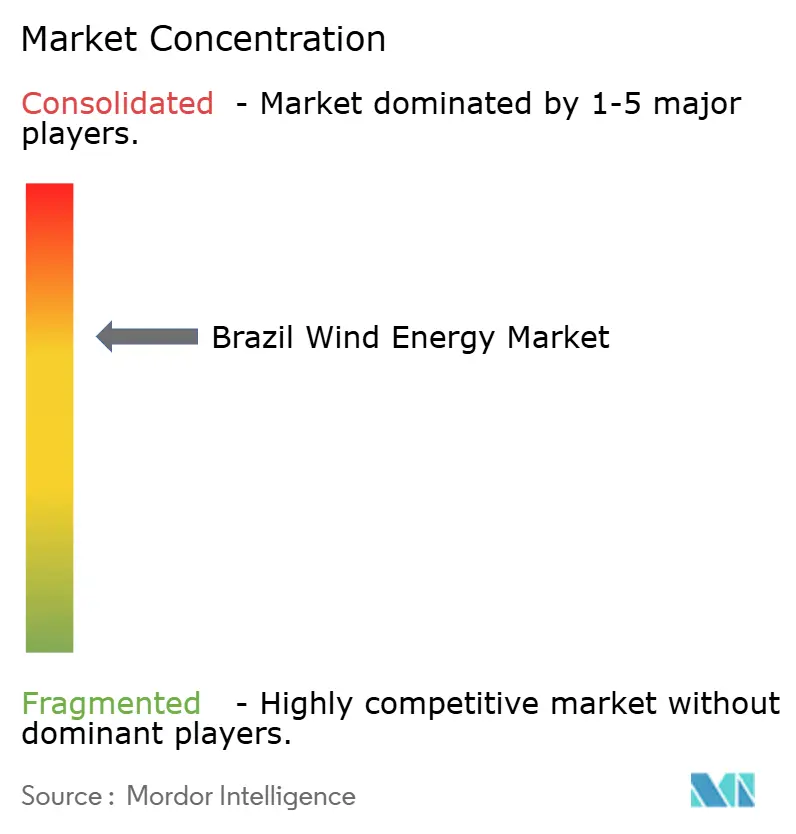

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル風力エネルギー市場分析

2026年のブラジル風力エネルギー市場規模は36.79ギガワットと推定され、2025年の35.5ギガワットから成長し、2031年には43.93ギガワットに達する見通しで、2026年から2031年にかけて年平均成長率3.62%で成長します。

急速な拡大から安定した成長への移行は、ブラジル風力エネルギー産業の成熟を反映しており、開発業者は系統接続対応プロジェクト、増加する企業向け電力購入契約(PPA)、および既存資産の更新(リパワリング)に注力しています。北東部の貿易風回廊は依然として設備増強の中核を担っていますが、送電網の整備、通貨リスク、および厳格化した環境審査が導入ペースを左右しています。自由契約環境(ACL)が拡大するにつれ、産業需要家は複数年にわたるPPAを締結して収益の確実性を確保し、選択的なグリーンフィールド投資を促進しています。BNDESおよびバンコ・ド・ノルデスチからの資金調達が資本フローを支え、3MW~6MWの大型タービンが均等化発電原価(LCOE)を低下させ、急速に低下する太陽光発電に対してブラジル風力エネルギー市場の競争力を維持しています。

主要レポートのポイント

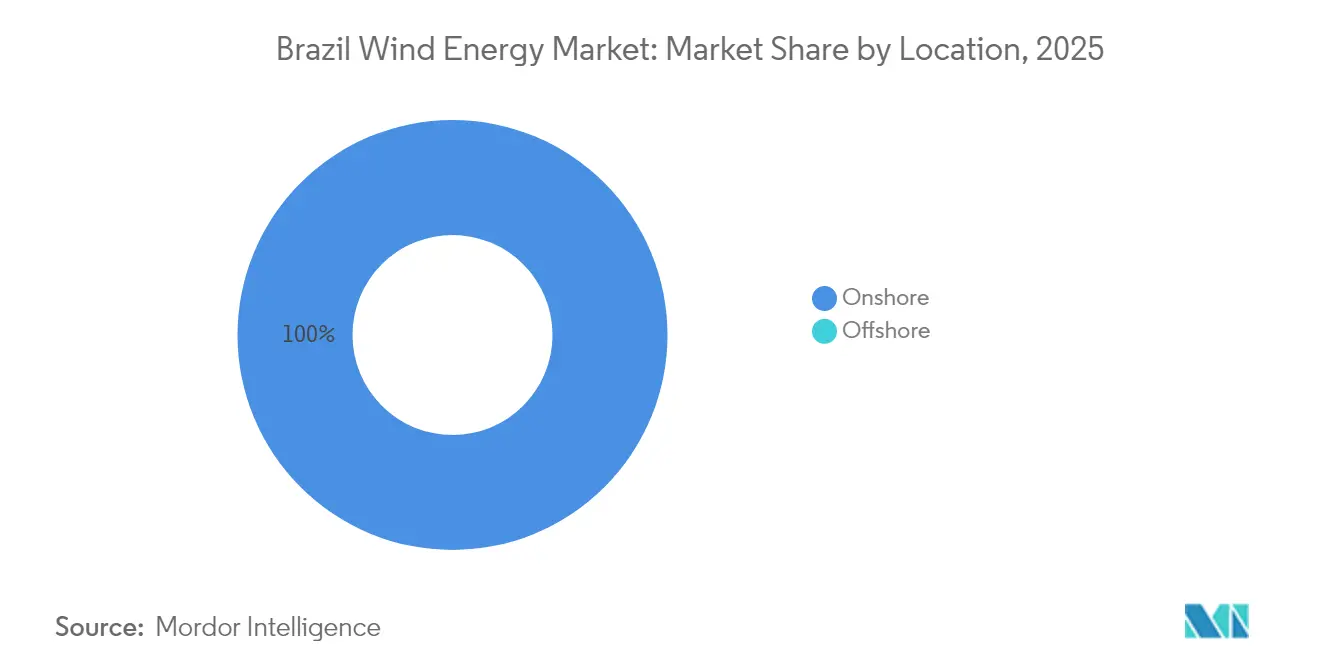

- 設置場所別では、陸上設備が2025年のブラジル風力エネルギー市場シェアの100.00%を占め、2031年まで年平均成長率3.68%で最も成長の速いセグメントであり続けると予測されます。

- タービン容量別では、3MW以下のユニットが2025年のブラジル風力エネルギー市場規模の61.72%を占め、3MW~6MWクラスは2031年まで年平均成長率12.03%で拡大しています。

- 用途別では、ユーティリティ規模プロジェクトが2025年のブラジル風力エネルギー市場シェアの86.85%を占め、商業・産業セグメントは2031年まで年平均成長率17.62%で最高の成長を記録しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ブラジル風力エネルギー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ブラジルの自由市場(ACL)電力契約の急速な拡大による風力PPAの促進 | +1.2% | 全国規模、南東部および北東部の産業回廊に集中 | 中期(2年~4年) |

| 北東部送電網の拡張(ChesféおよびONS)による新たな系統連系の開放 | +0.9% | ブラジル北東部、南東部送電容量へのスピルオーバー | 長期(4年以上) |

| 4MW~6MWタービンによるLCOEの低下がリパワリングを加速 | +0.7% | 全国規模、リオグランデ・ド・ノルテ、セアラー、バイーアで早期の成果 | 短期(2年以内) |

| ブラジルの商業・産業(C&I)需要家の企業脱炭素化目標が自家調達を促進 | +0.6% | 南東部および南部の産業センター、北東部へ拡大 | 中期(2年~4年) |

| 地域コンテンツ適合機器向けのBNDESおよびBNB融資枠の優遇 | +0.4% | 全国規模、北東部地域開発に重点 | 長期(4年以上) |

| 北東部沿岸の強力な貿易風資源による変動性の低減 | +0.3% | 北東部沿岸および内陸高原地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ACL電力契約の急速な拡大による風力PPAの促進

ブラジルのACLは2023年に適格閾値を500kWに引き下げ、2028年までに完全運用される見込みであり、対象となる需要家プールを大幅に拡大します。企業はスポット価格の変動をヘッジするために複数年の風力PPAを締結しており、その代表例がArcelorMittalのブラジル電力負荷の38%をカバーする42億レアルの契約です。[1]ArcelorMittal Brasil、「ブラジル最大の再生可能エネルギー契約」、brasil.arcelormittal.com B3のエネルギーデスクは、発電事業者がレアル建てキャッシュフローを米ドルにスワップして通貨変動を相殺できるリスク管理商品を提供しています。開発業者は規制オークションに比べてプレミアム料金を確保しており、再生可能エネルギー補助金が段階的に廃止されるにつれてこのトレンドが加速し、ACLがブラジル風力エネルギー市場の主要な収益エンジンとなっています。

北東部送電網の拡張による新たな系統連系の開放

ChesféおよびONSは、北東部の余剰風力を南東部の需要センターへ送電するため、最も目立つアサ・ブランカ回廊を含む1,700kmの超高圧送電線を整備しています。Iberdrolaの10億米ドルのコミットメントは、混雑が解消可能であるという外国からの信頼を示しています。[2]Iberdrola、「ブラジルにおける1,700kmの送電線」、iberdrola.com 通電される1kmごとに孤立した発電所が解放され、出力制限が削減され、新たなサイトを開発することなく供給メガワット時が増加します。長期的には、強化された回廊により風力・太陽光ハイブリッド発電所が容量を共有し、系統周波数をさらに安定化させることが可能になります。

4MW~6MWタービンによるLCOEの低下がリパワリングを加速

現代の3MW~6MWプラットフォームは、道路や基礎を再利用しながら定格容量を向上させ、均等化発電原価(LCOE)を34米ドル/MWh以下に引き下げ、平均プロジェクト設備利用率を約50%に向上させます。[3]世界風力エネルギー協会、「リパワリングの可能性」、worldwindenergy.org ブラジルの初期PROINFAプロジェクトが15年の節目を迎え、リパワリングが実現可能となっています。OEMは、140mのハブ高さに最適化された4MW~5MWユニットがブラジルの受注残を占めていると報告しており、これは貿易風体制に最適なスイートスポットです。リパワリングは許認可期間を短縮し、既存のブラジル風力エネルギー市場のフットプリント内で段階的なギガワット成長を促進します。

ブラジルの商業・産業(C&I)需要家の企業脱炭素化目標

科学的根拠に基づく排出削減コミットメントが、鉱業、金属、ヘルスケアグループを再生可能エネルギーの確保へと駆り立てています。Anglo Americanのリオ・ド・ヴェントにおける195MW PPAは年間43万トンのCO₂を削減し、風力発電が主要なESG成果をもたらすことを証明しています。I-REC証書は輸出市場での信頼性を高め、風力発電の夕暮れから夜明けにかけての発電プロファイルは太陽光発電よりも産業需要と密接に一致しています。ACLアクセスが拡大するにつれ、中堅製造業者が先行企業に続き、ブラジル風力エネルギー産業全体の需要を拡大しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リオグランデ・ド・ノルテおよびバイーアにおける送電混雑リスク | -0.8% | リオグランデ・ド・ノルテ、バイーア、南東部への送電回廊 | 短期(2年以内) |

| 洋上基礎およびケーブルに対する環境許認可の遅延 | -0.6% | 沿岸地域、IBAMA管轄下の連邦海域 | 中期(2年~4年) |

| セルタン地域におけるユーティリティ規模太陽光発電の設備投資(CAPEX)急落との競合 | -0.4% | 北東部内陸部、セルタン地域、高太陽照射量地域 | 中期(2年~4年) |

| レアル安による輸入ナセル部品のコスト上昇 | -0.3% | 全国規模、輸入機器を使用するすべてのプロジェクトに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

リオグランデ・ド・ノルテおよびバイーアにおける送電混雑リスク

2023年の系統分断により18,900MWの負荷が遮断され、北東部と南東部のボトルネックが露呈しました。[4]国家電力エネルギー庁(Agência Nacional de Energia Elétrica)、「SIN 2023年発生事象報告書」、aneel.gov.br 出力制限のピーク時には、他の場所で火力発電所が稼働しているにもかかわらず、発電事業者は風力発電を無駄にせざるを得ず、プロジェクトの内部収益率(IRR)が低下しています。新たな500kV回線が通電されるまで、一部の開発業者は送電アクセスを確保するためだけに風況が最適でない地点にプロジェクトを配置しており、ブラジル風力エネルギー市場全体の成長を抑制しています。

洋上基礎およびケーブルに対する環境許認可の遅延

IBAMAは189GWの海洋開発提案を審査していますが、複数機関による審査が期間を長引かせ、資本保有コストを生じさせています。[5]ブラジル環境・再生可能天然資源院(Instituto Brasileiro do Meio Ambiente)、「洋上風力許認可」、ibama.gov.br 明確な海底リース規則の欠如により、最初のオークションが2026年以降に先送りされ、陸上以外への多様化が遅れています。小規模事業者はベースライン調査の高コストに苦しんでおり、ブラジル風力エネルギー産業の将来の洋上分野における競争が阻害されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設置場所別:陸上最適化が成長を牽引

陸上資産は2025年に35.5GWの稼働基盤全体を提供し、開発業者が既存回廊からより多くのエネルギーを引き出すにつれ、年平均成長率3.68%で緩やかに拡大し続けています。PROINFAプロジェクト時代のサイトを4MW~5MW機に更新することで、新たな土地を必要とせずに発電量が増加し、ブラジル風力エネルギー市場規模への段階的な追加を支援しています。安定した貿易風体制と成熟したサプライチェーンがLCOEの競争力を維持し、ACL契約が系統制約ノードにおける軽微な出力制限リスクを相殺しています。

洋上は依然として将来的な目標にとどまっています。IBAMAの審査待ちに189GWが控えているものの、許認可の複雑さと未定義のオークション条件が大規模なコミットメントを先送りにしています。720MWのアサ・ブランカアレイなどのデモンストレーションプロジェクトが収益モデルを先導する可能性がありますが、2028年以前の本格的な商業化は見込まれません。当面の間、陸上プロジェクトが企業調達を支配しており、ブラジル風力エネルギー市場における陸上開発の近期的な中心的役割が強調されています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

タービン容量別:中型プラットフォームが技術転換を牽引

3MW未満のユニットは依然として設置タービンの61.72%を占めており、初期オークションの遺産です。開発業者は現在、最も成長の速いクラスである3MW~6MW機を好んでおり、年平均成長率12.03%を記録しています。これは大型ローターが北東部の境界層からより多くのエネルギーを収穫できるためです。1.5MWナセルを4.2MWモデルに交換することで年間エネルギー収量を倍増させ、サイトレベルの設備利用率をACL価格設定をクリアするために必要なブラジル風力エネルギー市場シェアの閾値まで引き上げることができます。6MW超のユニットはニッチな存在にとどまり、洋上需要と現地化されたブレード物流を待っています。

OEM戦略はこの転換を反映しています。Vestasは2024年に347MWのマルチメガワット受注を獲得し、Nordexの112MWアウレン・エネルジア契約は5MWプラットフォームへの需要を際立たせました。GoldwindのバイーアにおけるUSD 2,860万の工場はサプライチェーンの深みを加え、BNDESのコンテンツ要件を満たしています。リパワリングが加速するにつれ、艦隊全体の平均定格は2030年までに3MWを超え、ブラジル風力エネルギー産業全体の生産性が向上すると予測されます。

用途別:商業・産業(C&I)の需要拡大が需要家層を広げる

ユーティリティ規模のオークションは依然として設備容量の86.85%を支えていますが、ACL自由化が参加障壁を低下させるにつれ、商業・産業(C&I)需要は年率17.62%で成長しています。鉄鋼、パルプ、データセンター事業者は10年から15年の契約を締結してスポット価格の変動をヘッジし、スコープ2の義務を満たすことで、ブラジル風力エネルギー市場規模を国営電力会社のバランス要件を超えて拡大しています。コミュニティプロジェクトは依然として初期段階にありますが、分散型発電規則が成熟するにつれ、協同組合が北東部内陸部で地域所有モデルを開放する可能性があります。

C&Iへのシフトは商業条件を変化させています。開発業者はインデックス連動料金、合成ヘッジ、I-RECバンドルを組み合わせて産業負荷を獲得し、小売業者は日中スプレッドを裁定するためにポートフォリオを取得しています。カサ・ドス・ヴェントスによるアメリカ・ヴァレジスタの買収は、ブラジル風力エネルギー市場内で供給、取引、小売マージンを取り込む垂直統合の典型例です。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

地理的分析

ブラジル北東部は全国設備容量の約80%を占め、リオグランデ・ド・ノルテが主導しており、ほとんどの日に南部へ電力を輸出できるほどの風力発電量を誇ります。持続的な8m/sの風速が45%~50%の設備利用率を生み出し、ブラジル風力エネルギー市場のグローバル競争力を支えています。セアラーはペセン港を活用して洋上の拠点として位置づけられており、学術クラスターが深海を活用するための浮体式プラットフォーム設計を洗練させています。バイーアはわずかに遅れをとっていますが、沿岸の強風と内陸高原の資源を組み合わせ、ラテンアメリカ最大の陸上風力発電所である566.5MWのオイチス複合施設を誇っています。

ピアウイとマラニャンは多様な資源ポケットを提供し、立地リスクを低減しています。Invenergy社によるピアウイとリオグランデ・ド・ノルテにまたがる600MWポートフォリオの取得は、ブラジル風力エネルギー市場における複数州のシナジーに対する投資家の意欲を示しています。南東部の水力発電との補完性が全国系統を安定させており、貯水池の水位低下時に風力発電がピークを迎えます。ONS 2026計画の下での送電強化は、北東部の輸出容量を4GW追加し、出力制限を緩和して市場アクセスを拡大することを目指しています。

南東部および南部の州は風況が劣るものの、500kV回廊を通じて電力を逆送する企業PPAを通じて需要を牽引しています。サンパウロは再生可能エネルギーブロックを時間単位の商品に分割する取引デスクを擁し、流動性を深めています。電池コストが低下するにつれ、開発業者は北東部の風力と南東部の蓄電池を組み合わせてピーク価格を裁定し、ブラジル風力エネルギー産業の地理的フットプリントを拡大する可能性があります。

競争環境

上位5社のOEM、Vestas、Siemens Gamesa、GE Vernova、Nordex、Goldwindがタービンの約70%を供給しており、ブラジル風力エネルギー市場において均衡のとれた交渉環境を形成しています。競争は系統アクセス権、ACL小売プラットフォーム、リパワリングの専門知識へとシフトしています。カサ・ドス・ヴェントスは純粋な開発から総合エネルギー小売へと転換し、ペトロブラスの2025年洋上調査入札は海洋再生可能エネルギーへの国家主導の参入を示しています。

地域コンテンツ政策が戦略を導いています。GoldwindのバイーアにおけるBNDES閾値を満たす工場、Siemens Gamasaのセアラーにおけるブレードプラントによる5MW超受注向けローター容量の拡大が進んでいます。送電所有権は別の参入障壁を提供しており、ENGIEはアサ・ブランカ送電線に資本を投入し、プロジェクトと送電の収益源を統合しています。金融イノベーションも盛んで、バンコ・ド・ノルデスチはレアルスワップと優遇融資をパッケージ化し、プライベートエクイティファンドはリスク軽減済み資産を年金投資家に売却して新規開発への資本を再循環させています。ブラジル風力エネルギー市場が成熟するにつれ、運用の卓越性、サプライチェーンの強靭性、規制への精通が純粋なメガワット数を凌駕しています。

ブラジル風力エネルギー産業のリーダー企業

Neoenergia SA

Vestas Wind Systems AS

Siemens Gamesa Renewable Energy SA

Nordex SE

ABB Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:ペトロブラスが洋上風力パイロットプロジェクトの調査入札を開始し、国営石油会社の海洋再生可能エネルギーへの参入を示しました。

- 2025年3月:Nordexがアウレン・エネルジアから112MWの受注を獲得し、5MWプラットフォームへの需要を強調しました。

- 2025年2月:InvenergyとPatria InvestmentsがContourGlobalおよびエレトロブラスから600MWの風力ポートフォリオを取得し、Invenergy社のブラジル人員を倍増させました。

- 2024年8月:カサ・ドス・ヴェントスがACL取引業務を拡大するためにアメリカ・ヴァレジスタを買収し、35億レアルの太陽光・風力開発計画を発表しました。

- 2024年4月:ArcelorMittalとカサ・ドス・ヴェントスがバイーアで553.5MWの合弁事業を設立し、ブラジル最大の企業PPAとなりました。

ブラジル風力エネルギー市場レポートの調査範囲

風力エネルギーは、風力を利用して電力を生産する再生可能エネルギーです。風力タービンは、ローターに接続された大型ブレードによって風力エネルギーを生成します。風が吹くとローターが回転し、電力が発生します。

ブラジル風力エネルギー市場は設置場所によってセグメント化されています。設置場所別では、市場は陸上と洋上に分類されます。本レポートは、上記すべてのセグメントについてギガワット(GW)単位でブラジル風力エネルギー市場の規模と予測を提供します。

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3MW~6MW |

| 6MW超 |

| ユーティリティ規模 |

| 商業・産業用 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランス・オブ・システム |

| 設置場所別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3MW~6MW | |

| 6MW超 | |

| 用途別 | ユーティリティ規模 |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランス・オブ・システム |

レポートで回答される主要な質問

ブラジル風力エネルギー市場の現在の規模はどのくらいですか?

稼働容量は2026年に36.79GWに達し、2031年までに43.93GWに上昇する見込みです。

過去10年間と比べて成長が鈍化している理由は何ですか?

主要な陸上サイトはほぼ占有されており、送電ボトルネックが新規開発を抑制しているため、リパワリングとACL主導の質の高いプロジェクトへと焦点が移っています。

ブラジルの風力発電に対する企業需要を促進する要因は何ですか?

ACL自由化により、産業需要家はI-REC認証PPAを通じて科学的根拠に基づく排出削減目標を達成しながら、長期固定価格を確保できるようになっています。

ブラジルが大規模洋上風力を開始するのはいつですか?

IBAMAが海底リース規制と環境プロトコルを最終決定した後、2026年以降に最初の商業オークションが予定されています。

どのタービンクラスが勢いを増していますか?

3MW~6MWプラットフォームは最も成長の速いセグメントであり、リパワリングプロジェクトが旧来の1MW~3MWユニットを交換するにつれ、年平均成長率12.03%で拡大しています。

風力発電はブラジルの水力発電群をどのように補完しますか?

風力発電は乾季にピークを迎え、貯水池への流入量の減少を補い、全体的な系統信頼性を向上させます。

最終更新日: