ドイツ沖合風力エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

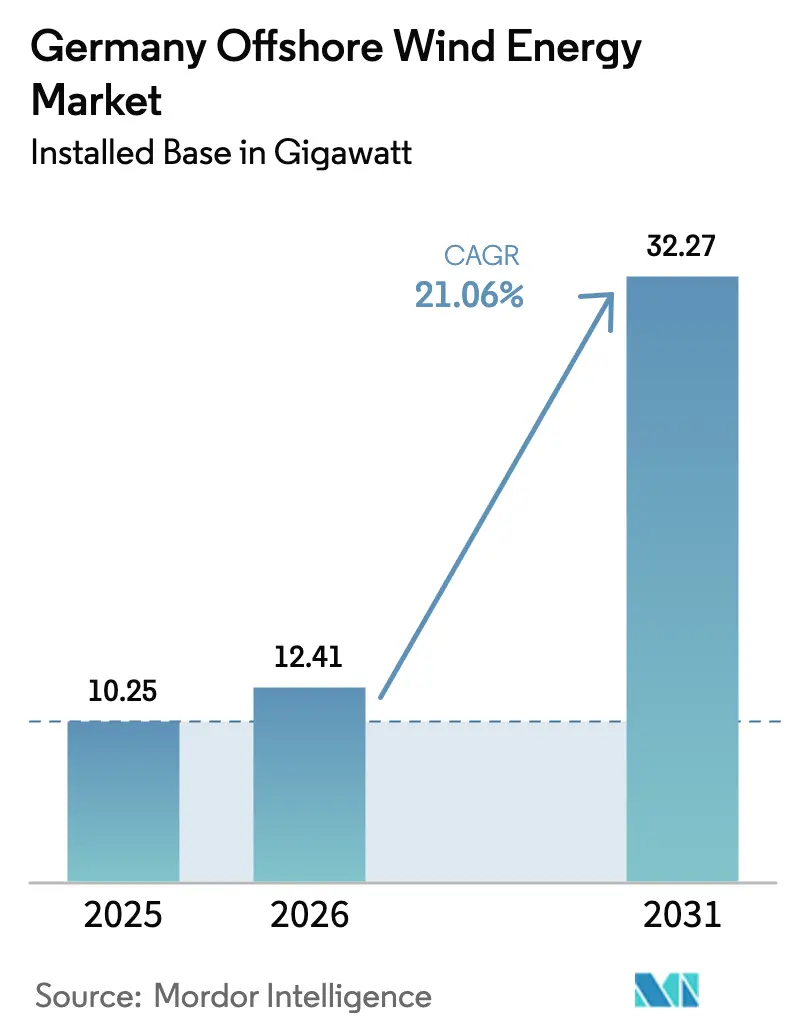

| 基準年の市場規模 (2025) | 10.25 ギガワット |

| 市場取引高 (2026) | 12.41 ギガワット |

| 市場取引高 (2031) | 32.27 ギガワット |

| 成長率 (2026 - 2031) | 21.06% CAGR |

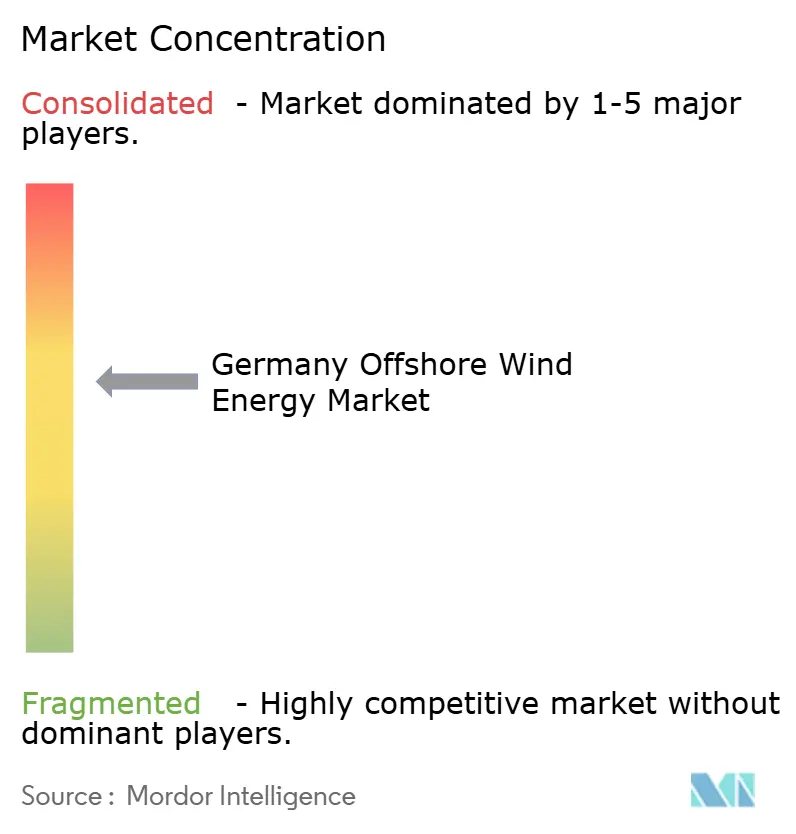

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるドイツ沖合風力エネルギー市場分析

2026年のドイツ沖合風力エネルギー市場規模は12.41ギガワットと推定され、2025年の10.25ギガワットから成長し、2031年には32.27ギガワットとなる見込みで、2026年から2031年にかけてCAGR 21.06%で成長します。

設備容量の成長は、2030年までに30 GWという国家目標、企業電力購入契約(PPA)の増加、そして14 MW超タービンの主流化に伴う均等化発電原価(LCOE)の着実な低下と一致しています。連邦機関と州機関のより深い連携が許可手続きを加速させる一方、沖合風力と電解槽を結びつけるパイロットプロジェクトは、統合エネルギーシステムへの移行を示しています。重量物運搬船を巡るサプライチェーンの制約が建設速度の上限となっていますが、デジタルツインによる保守ツールが計画外のダウンタイムを削減し、プロジェクト収益を向上させています。これらの要因を総合すると、ドイツの沖合風力エネルギー市場は今後10年間にわたって持続的な二桁成長を遂げる位置づけにあります。

レポートの主要な取り組み事項

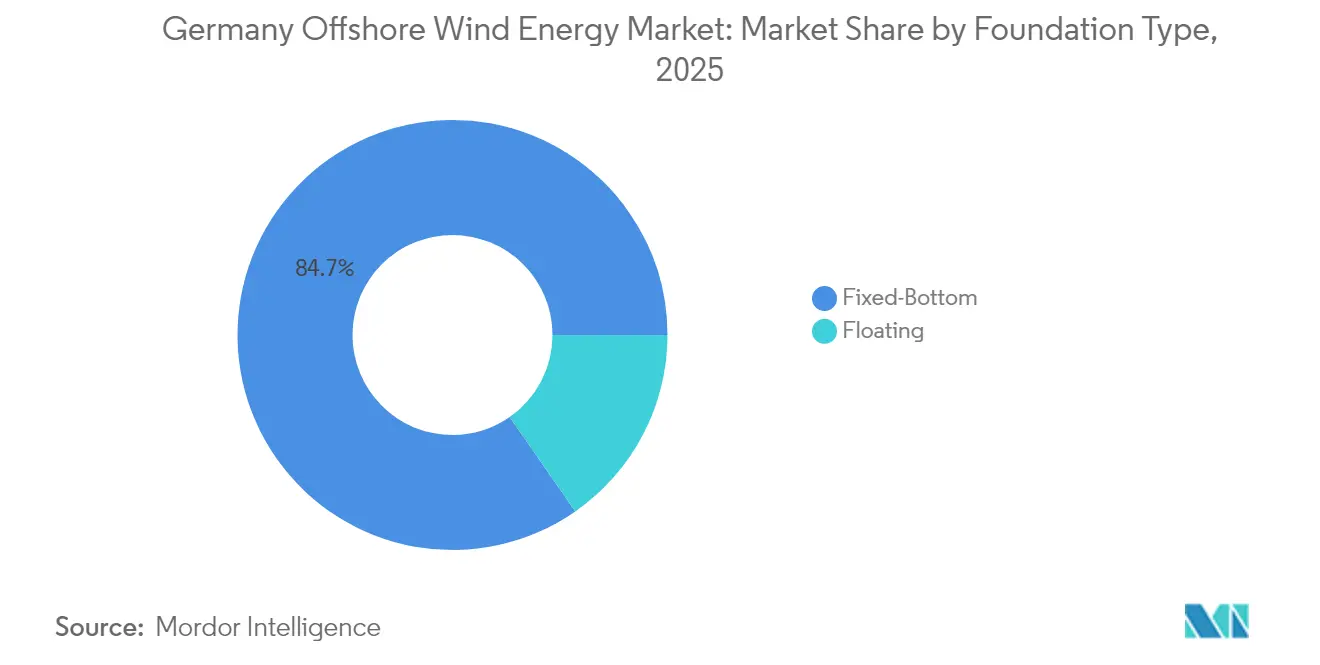

- 基礎タイプ別では、固定底部構造が2025年のドイツ沖合風力エネルギー市場シェアの84.68%を占め、浮体式基礎は2031年にかけてCAGR 25.41%で拡大すると予測されています。

- タービン容量別では、6 MW超の設備が2025年のドイツ沖合風力エネルギー市場規模の74.12%を占め、2026年から2031年にかけてCAGR 22.15%で成長すると予測されています。

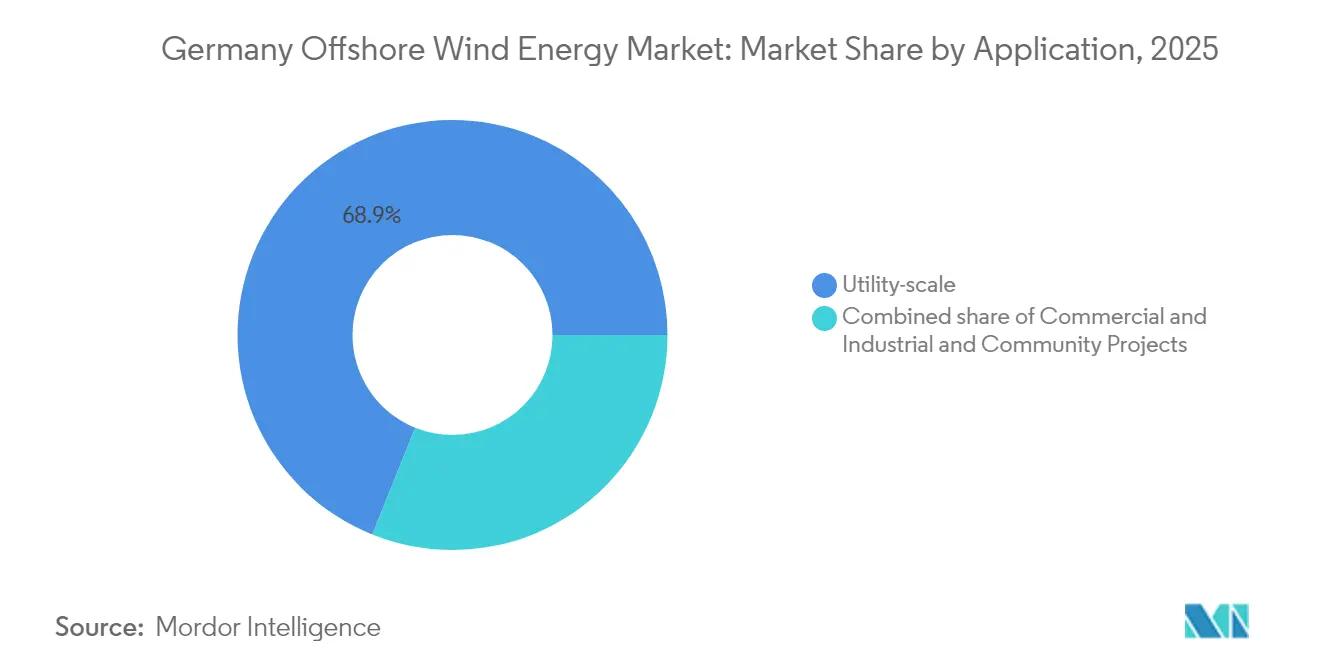

- 用途別では、ユーティリティスケールプロジェクトが2025年のドイツ沖合風力エネルギー市場規模の68.92%を占め、コミュニティプロジェクトは2031年にかけてCAGR 28.31%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ドイツ沖合風力エネルギー市場の動向と洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 2034年までに40 GWという加速目標 | +4.2% | 全国、北海およびバルト海拡張ゾーン | 中期(2〜4年) |

| 14〜15 MWタービンによるLCOEの低下 | +3.8% | 全国、北海浅海域での早期採用サイト | 短期(2年以内) |

| 企業PPA(電力購入契約)の急増 | +4.1% | 全国、西部・南部各州の重工業クラスター | 短期(2年以内) |

| 沖合風力から水素へのパイロット入札 | +2.9% | ヘルゴランド島周辺の北海パイロットゾーン | 長期(4年以上) |

| 連邦・州エリア開発計画のスケジュール | +3.5% | 全国、協調的な海底スケジューリング | 中期(2〜4年) |

| デジタルツインによる運営・保守プラットフォーム | +2.3% | 全国、稼働中および計画中のすべての資産 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2030年までに30 GWという加速された国家目標

以前の公約から2倍に引き上げられた連邦目標は、年間約3.1 GWの追加を義務付けており、2023年に記録された300 MW未満のペースをはるかに上回っています。連邦海事水路局は開発者が機器発注と設備投資をより確実に計画できるよう、建設エリアを正確に区画しています。(1)ケリー・マクレガー「2030年の目標達成には年間3ギガワットの建設が必要」OilPrice, oilprice.com 許可手続きの迅速化とオークションの明確化が、ドイツの沖合風力エネルギー市場を急成長軌道に維持する複数ギガワット規模プロジェクトのパイプラインを牽引しています。企業は新たな設備容量が南部の需要センターへ供給できるよう、より迅速な系統連系を求めてロビー活動を行っています。この目標の達成により、ドイツはイギリスに次ぐ欧州第2位の沖合風力市場としての地位を確立します。

14 MW超タービンによる均等化発電原価の低下

14〜15 MWタービンの急速な普及により、基礎1基あたりの発電量が向上し、アレイケーブルの長さが短縮されます。Siemens GamesaのSG 14-222 DDは、11 MW機の前モデルと比較して年間エネルギー生産量が25%増加します。(2)シーメンス・ガメサ、「SG 14-222 DD ファクトシート」、siemensgamesa.com フラウンホーファーISEは2024年のLCOEを5.5〜10.3ユーロセント/kWhと試算しており、沖合風力がドイツのガス火力発電と同等のコスト水準に達しています。開発者はより大型のローターを選好しています。なぜなら、ユニット数が少ないほどクレーン稼働日数と船舶チャーター費用(建設予算の中で最もコストのかかる項目のひとつ)が削減されるためです。この傾向は、ドイツの沖合風力エネルギー市場においてゼロ補助金入札が一般化する中でも利益率を守ります。

連邦・州「北海・バルト海エリア開発計画2023」建設スケジュール

この計画は、過去の断片的な規制に代わり、海底リース、環境審査、系統連系調査をひとつのスケジュールのもとで調整します。風速や海底条件に関する統一データセットにより、開発者はコストのかかる調査を省くことができます。パイプラインの可視性は、第二層サプライヤーが工場生産を拡大する自信を与えます。これらの効率化により、滞留プロジェクトの解消と新ゾーンのリードタイム短縮を通じて、ドイツの沖合風力エネルギー市場を押し上げることが期待されます。

ドイツ重工業における企業PPA(電力購入契約)の急増

BASF、Covestro、Amazonは10年間の電力購入契約(PPA)を締結しており、プロジェクトがマーチャント条件で債務を確保することを可能にしています。これらの契約は、エネルギー集約型企業の電力価格リスクをヘッジする一方、風力発電所のオーナーに固定収入をもたらします。成熟しつつあるPPA市場は国家補助金への依存を低下させ、ドイツの沖合風力エネルギー市場における需要と新規建設の自己強化サイクルを生み出しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 系統連系キューおよび陸上ボトルネック | -3.7% | シュレースヴィヒ=ホルシュタイン州およびニーダーザクセン州 | 短期(2年以内) |

| 長期にわたる海洋環境許可手続き | -2.1% | バルト海保護区域 | 中期(2〜4年) |

| 重量物運搬船およびモノパイル鍛造の不足 | -2.8% | 北海およびバルト海のサプライチェーン | 中期(2〜4年) |

| 高金利環境 | -3.4% | 全国、すべてのプロジェクト・ファイナンス構造 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

系統連系キューおよび陸上送電ボトルネック

TenneT TSO GmbHは、ケーブル混雑により2024年に北海発電量の9%を出力制限しました。連邦規制当局は、2045年までに50万kmの新規送電線と変電設備が必要になると予測しています。遅延はファイナンシングコストを押し上げ、設備利用率を低下させ、重要な規模拡大段階においてドイツの沖合風力エネルギー市場の成長を抑制しています。

重量物運搬船およびモノパイル鍛造の不足

欧州で超大型(XXL)モノパイルを鍛造できる造船所はわずかしかなく、3,000トンのジャケット構造を設置できる重量物運搬船は2027年後半まで予約がほぼ埋まっています。(3)DEME Group, "Heavy-Lift Vessel Market Outlook", deme-group.com 希少資産をめぐる競争は、プロジェクトスケジュールの遅延とEPC(設計・調達・建設)コストの上昇を招くリスクがあり、ドイツの沖合風力エネルギー市場における中小規模開発者の参入障壁を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基礎タイプ別:固定底部の優位性の中で浮体式技術が躍進

固定底部構造は2025年のドイツ沖合風力エネルギー市場の84.68%を占め、モノパイルコストがMW当たり平均190〜210万ユーロとなるボルクムおよびズュルト沖の浅海域によって牽引されています。RWEのSteelwindとの300本のモノパイル確保契約は2027年まで生産容量を押さえていますが、欧州の製鉄所が85%の稼働率で稼働している中での供給不足を示しています。供給の逼迫と鉄鋼価格の上昇は、製造リードタイムが2年を超えた場合に浮体式の採用加速を促す可能性があります。

浮体式基礎は2025年に15.32%を占め、50メートル等深線を超えるバルト海サイトおよびヘルゴランド島西方の北海に支えられ、2031年にかけてCAGR 25.41%で成長すると予測されています。資本コストはMW当たり280〜340万ユーロと依然として高いものの、浮体式技術はコストのかかる海底浚渫を不要とし、ドイツ領海において開発可能な海底面積を40%拡大します。予定されているアルコナ盆地の入札には合計1.2 GWの浮体式専用ゾーンが3つ含まれており、2030年以降にBalWin 5を通じて系統連系される見込みです。タービンの定格出力が向上するにつれて、浮体式プラットフォームの高い定格容量がイニシャルコストのプレミアムを相殺し、ドイツの沖合風力エネルギー市場における勢いを持続させる可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能です

タービン容量別:6 MW超プラットフォームの集約

6 MW超タービンは2025年のドイツ沖合風力エネルギー市場規模の74.12%を占め、2031年にかけてCAGR 22.15%で加速成長します。VattenfallのNordlichtクラスターなどのプロジェクトでは、Vestas製15 MWユニット107基を活用しており、各ユニットは年間80 GWhを発電し、北海の条件下で56%の設備利用率を達成しています。直接駆動技術により保守コストはMWh当たり18ユーロに抑えられ、ギヤード式6〜8 MWタービンのMWh当たり26ユーロと比較して大幅に低くなっています。

3〜6 MWセグメントは2025年に18.42%に低下し、3 MW未満の新規受注は2019年以降発表されておらず、事実上このクラスは時代遅れとなっています。クックスハーフェンおよびナクスコウの工場設備容量は年間2.7 GWに達しますが、需要の増加により2027年までに供給が底をつく可能性があり、さらなる投資の必要性が浮き彫りになっています。IEC 61400-3-1規格の改訂により、直径最大250メートルのローターが対象となり、次世代18 MW設計を支援するとともに、ドイツの沖合風力エネルギー市場の技術革新の軌跡を維持します。

用途別:コミュニティ所有が急増

ユーティリティスケール事業は2025年の設備容量の68.92%を占め、ØrstedのBorkum Riffgrund 3(913 MW)とEnBWのHe Dreiht(960 MW)が牽引しています。規模の経済により総合CAPEX(設備投資)はMW当たり290〜320万ユーロに抑えられていますが、系統利用料の上昇により利益率が縮小しています。大手統合型ユーティリティは引き続き最大規模のリースを獲得していますが、地域住民の持分に対して入札プレミアムを付与する改正連邦規則のもとでコミュニティ所有モデルが普及しています。

コミュニティプロジェクトは2025年に22.20%を占め、CAGR 28.31%で成長すると予測されており、TrianelのBorkum協同組合(400 MW)およびBayWa r.e.のシェーンベルク発電所(住民向けに25%の持分を確保)に支えられています。個人資本の活用によりプロジェクトの加重平均資本コスト(WACC)が40ベーシスポイント低下し、社会的受容性が向上し、許可取得において重要な要素となっています。2025年に8.88%を占める商業・産業用直接配線設備は、ユーティリティプロジェクト内の専用タービンクラスターを活用し、電力需要家が長期的なグリーン電力を確保することを可能にしています。これらのモデルを組み合わせることで、ドイツの沖合風力エネルギー産業における収益源が多様化し、レジリエンスが深化します。

注記: 全セグメントのセグメントシェアはレポート購入後に利用可能です

地理分析

北海はドイツ沖合風力エネルギー市場の中核であり、設備容量の約4分の3を供給し、設備利用率が50%を超える有利な風速条件から恩恵を受けています。Borkum Riffgrund 3の最近の完成とHe Dreihт建設の開始は、確立された港湾ロジスティクス、大型タービン向けのより深い水域サイト、および既存のTenneT TSO GmbHのハブが実行リスクを低減することを示しています。

バルト海の展望は絶対規模では小さいものの、急速に拡大しています。バルト海プロジェクトに関連するドイツ沖合風力エネルギー市場規模は、Baltic EagleおよびArcadis Ost 1がハンブルクの工業地帯に近いフォローアップゾーンを開放するにつれ、2025年から2031年にかけて3倍になると予測されています。環境アセスメントでは海洋哺乳類への感度が低く、許可審査の期間が短縮されます。バルト海の系統連系により陸上補強が短くなり、ソフトコストの経費が削減されます。

インターコネクター計画は越境的な側面を加えています。草案では、北海クラスターをデンマークおよびオランダの系統と結ぶケーブル回廊を構想しており、一方でバルト海計画はポーランドおよびスウェーデンの系統に直接連系します。この新興のメッシュ系統は、再生可能エネルギー浸透率が高まるシナリオにおいて、ドイツ沖合風力エネルギー市場全体の出力制限管理を支援し、収益を安定させます。

競争環境

市場は、Ørsted、RWE、Vattenfall、EnBW、E.ONの5大デベロッパーを中心とした中程度の集中プロファイルを示しており、稼働資産の合算シェアは約60%です。Ørstedは一貫したプロジェクト実績と可用性向上に貢献するデジタルツイン分析への早期投資を強みとしています。RWEは国内ブランドへの信頼とクロスビジネスのヘッジを活用して、ドイツの重工業メーカーとのPPA(電力購入契約)を確保しています。

タービン製造は実質的にSiemens GamesaとVestasによる二強レースとなっており、それぞれが連携した開発者に入札を有利にする複数の風力発電所フレームワーク契約を締結しています。Siemens Energyが2023年にSiemens Gamesaの完全支配を取得した動きは、ナセルとサービス契約のコスト圧縮につながりうる垂直統合の強化を示唆しています。新規参入者(主に石油・ガス大手)は、ドイツ沖合風力エネルギー市場に足場を築くために、容量オークションで高値入札するか、経験豊富なユーティリティとパートナーシップを組む必要があります。

サプライチェーンのボトルネックは引き続き競争上の重要なレバーです。重量物運搬船のスロットやモノパイル鍛造枠を確保した企業はスケジュールの確実性を享受します。ロジスティクスを保証できないデベロッパーはファイナンシングペナルティに直面します。その結果、市場支配力はエンドツーエンドのサプライ契約を早期に締結できるプレイヤーへと移行しており、ドイツ沖合風力エネルギー産業内の集約パターンを強化しています。

ドイツ沖合風力エネルギー産業のリーダー企業

Ørsted A/S

RWE AG

Vattenfall AB

EnBW Energie Baden-Württemberg AG

Siemens Gamesa Renewable Energy S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Ørstedがドイツ最大の沖合発電所となるBorkum Riffgrund 3(913 MW)のタービン設置を完了しました。

- 2025年3月:VattenfallがNordlicht 1&2(合計1.6 GW超)の最終投資決定に達しました。

- 2025年3月:ØrstedのGode Wind 3が253 MWで商業運転を開始しました。

- 2025年4月:EnBWが960 MW規模のHe Dreihтプロジェクトで最初のタービンを設置しました。

ドイツ沖合風力エネルギー市場レポートの調査範囲

沖合風力エネルギーとは、障壁がないため陸上よりも高く安定した速度に達する沖合の風力を活用することで得られるクリーンな再生可能エネルギーです。

ドイツ沖合風力エネルギー市場は、基礎タイプ、タービン容量、および用途によってセグメント化されています。基礎タイプ別では、市場は固定底部と浮体式にセグメント化されています。タービン容量別では、市場は3 MW以下、3〜6 MW、6 MW超にセグメント化されています。用途別では、市場はユーティリティスケール、商業・産業用、コミュニティプロジェクトにセグメント化されています。各セグメントの市場規模および予測はギガワット(GW)を基準としています。

| 固定底部 |

| 浮体式 |

| 3 MW以下 |

| 3〜6 MW |

| 6 MW超 |

| ユーティリティスケール |

| 商業・産業用 |

| コミュニティプロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機とギアボックス |

| バランス・オブ・システム |

| その他(設置、船舶、運営・保守) |

| 基礎タイプ別 | 固定底部 |

| 浮体式 | |

| タービン容量別 | 3 MW以下 |

| 3〜6 MW | |

| 6 MW超 | |

| 用途別 | ユーティリティスケール |

| 商業・産業用 | |

| コミュニティプロジェクト | |

| コンポーネント別(定性的分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機とギアボックス | |

| バランス・オブ・システム | |

| その他(設置、船舶、運営・保守) |

レポートで回答される主要な質問

ドイツの沖合風力設備容量は現在どのくらいですか?

設備容量は2026年に12.41 GWに達し、2031年には32.27 GWが見込まれています。

2031年までの予測成長率はどのくらいですか?

設備容量は2026年から2031年にかけてCAGR 21.06%で拡大すると予測されています。

どの基礎技術が注目を集めていますか?

浮体式基礎は、より深いバルト海サイトがオークションに登場するにつれてCAGR 25.41%で成長すると予測されています。

企業PPA(電力購入契約)はなぜ重要ですか?

産業用PPAは1 kWh当たり0.08ユーロ未満の価格を固定し、ファイナンシングスプレッドを約120ベーシスポイント低下させ、最大4.2 GWの設備容量を確保します。

建設拡大を鈍化させる可能性のある課題は何ですか?

系統連系キュー、陸上送電の遅延、高金利が合わさって、予測CAGRを最大3.7パーセントポイント押し下げる可能性があります。

主要なデベロッパーはどこですか?

Ørsted、RWE、Vattenfall、EnBWが稼働設備容量の約70%を合算して保有していますが、Shell、BP、TotalEnergies、Equinorからの競争が激化しています。

最終更新日: