ポルトガル太陽エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

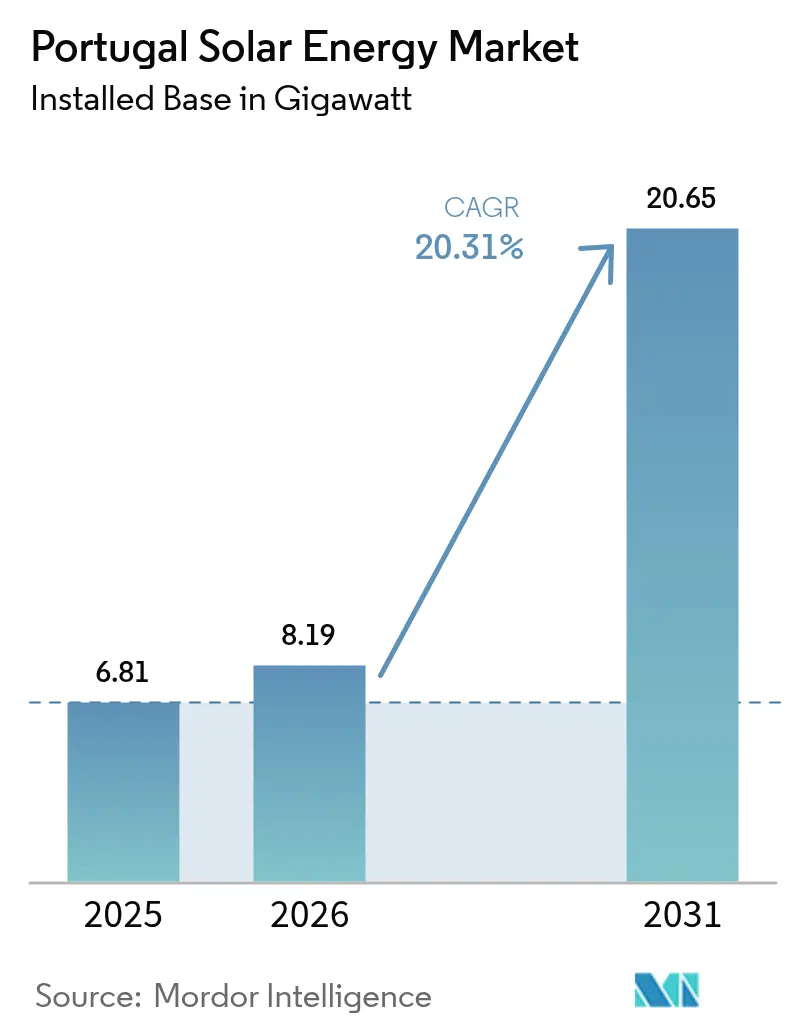

| 基準年の市場規模 (2025) | 6.81 ギガワット |

| 市場取引高 (2026) | 8.19 ギガワット |

| 市場取引高 (2031) | 20.65 ギガワット |

| 成長率 (2026 - 2031) | 20.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガル太陽エネルギー市場分析

ポルトガル太陽エネルギー市場規模は2025年に6.81ギガワットと評価され、2026年の8.19ギガワットから2031年までに20.65ギガワットに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は20.31%です。

最近の伸びは、2024年に追加された1.77GW、2030年国家エネルギー・気候計画(NECP)と整合した入札連動パイプライン、ならびにシネス石炭発電所の廃止に伴い解放された1.2GWの系統余裕容量に起因しています。モジュール価格は1Wあたり0.12米ドル未満、政令99/2024号に基づく許認可の簡素化、および自家消費システムの急増により、インフラファンドと企業系オフテイカーの双方がポルトガル太陽エネルギー市場に引き込まれています。ブルックフィールドおよびEQTが合計31億米ドル(38億米ドル規模)に上る買収を完了したことで競争活動が激化し、ユーティリティスケールのパイプラインが上位5社の開発業者に集中しています。一方、2025年7月の屋根設置型太陽光に関する付加価値税(VAT)の還元などの政策シグナルは短期的な不確実性をもたらしますが、アレンテジョ地方の混雑した系統における抑制リスクを軽減するフローティングソーラー、アグリボルタイクス(営農型太陽光発電)、および蓄電ハイブリッドプロジェクトにはさらなる上昇余地が残っています。

主要レポートの要点

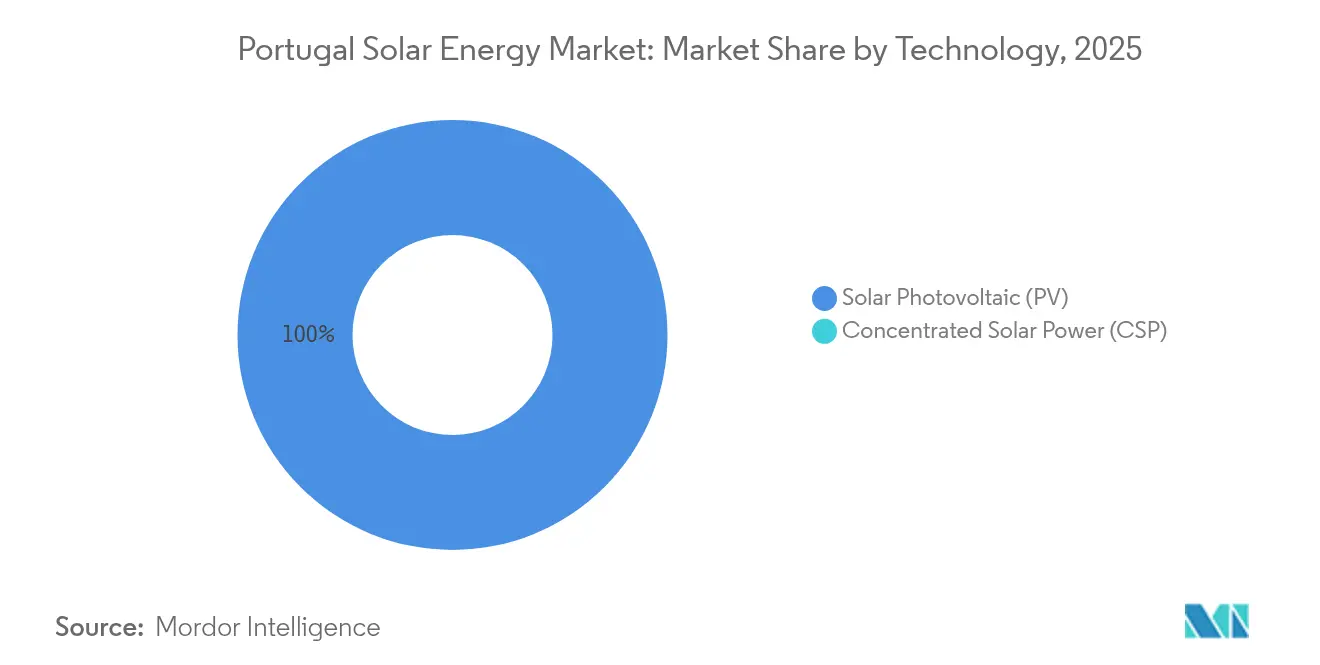

- 技術別では、2025年におけるポルトガル太陽エネルギー市場シェアの100.00%を太陽光発電(PV)が占め、集光型太陽熱発電(CSP)は引き続き不在の状況です。

- 系統接続タイプ別では、系統連系設備が2025年のポルトガル太陽エネルギー市場規模の95.90%を占めており、系統独立ニッチ市場は2031年までに23.20%のCAGRで拡大すると予測されます。

- エンドユーザー別では、ユーティリティスケール資産が2025年のポルトガル太陽エネルギー市場において84.50%のシェアを掌握しており、UPACフレームワークを背景に住宅用容量は2031年までに24.30%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポルトガル太陽エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの予測影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 政府入札および2030年NECPの太陽エネルギー目標 | +6.2% | 国内(アレンテジョ、リバテジョ) | 長期(4年以上) |

| モジュール価格の低下および均等化発電原価(LCOE)の低下 | +4.8% | 国内;アゾレス諸島、マデイラ島 | 中期(2〜4年) |

| 企業電力購入契約(PPA)の勢い | +3.5% | リスボン、ポルト、全国 | 中期(2〜4年) |

| 石炭火力廃止後のシネス系統容量の解放 | +2.9% | アレンテジョ、セトゥーバル | 短期(2年以内) |

| UPAC自家消費の急増 | +2.7% | 都市部および産業拠点 | 中期(2〜4年) |

| フローティングソーラーおよびアグリボルタイクス(営農型太陽光発電)の展開 | +1.1% | アルケバ、カブリル、パイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府入札および2030年NECPの太陽エネルギー目標

2030年の目標値である20.8GWを達成するためには、年平均2.5GWの追加が必要であり、これは2024年の過去最高値を大幅に上回ります。2020年から2023年にかけての入札では、欧州で最も低い落札額のいくつかで2.2GWが成約し、長期的なコストリーダーシップが強化されました。しかし、2024年の入札延期により系統接続のボトルネックが明らかとなり、開発業者は入札の確実性と相手方リスクを交換する形で相対PPAへとシフトを余儀なくされています。アレンテジョ地方における変電所のアップグレードは、運転開始から最大18か月遅れており、政策の野心とインフラ整備の準備状況との不一致を浮き彫りにしています。したがって、ポルトガル太陽エネルギー市場は、成長曲線を維持するために適時の系統強化にかかっています。

モジュール価格の低下および均等化発電原価(LCOE)の低下

多結晶シリコンの供給過剰により、2024年のモジュール価格は1Wあたり0.10〜0.12米ドルに低下し、高日射量地帯での均等化発電原価(LCOE)は1MWhあたり20〜30ユーロまで圧縮され、ポルトガルで初めて太陽光が陸上風力よりも安価となりました。(1)国際エネルギー機関「2024年世界エネルギー見通し」iea.org 開発業者は現在、両面発電モジュールと単軸トラッカーを採用して発電量を最大20%向上させていますが、メーカーの超薄利益率は、貿易措置や設備閉鎖が生じた場合に価格下落を反転させる可能性があります。2025年までに確定したプロジェクトは保護されていますが、2026年の納入品は再度のコスト圧力に直面する可能性があり、ポルトガル太陽エネルギー市場における調達タイミングのリスクが浮き彫りとなっています。

企業電力購入契約(PPA)の勢い

2024年には10件の契約を通じて800MW超のオフテイクが成立し、契約価格は1MWhあたり40〜50ユーロ(2024年の卸売平均のほぼ半額)となっています。オフテイカーはセラミクス業界から公共部門の集合体まで多岐にわたり、信用リスクの分散化が進んでいます。eSPapとの166MWに及ぶ画期的な公共部門PPAは、プール型需要構造の概念実証を提供していますが、民間部門での複製は依然として複雑です。このPPAの波は、マーチャントプロジェクトの収益を固定し、入札遅延に対するポルトガル太陽エネルギー市場の緩衝材となっています。

UPAC自家消費の急増

小売電気料金が1kWhあたり0.18ユーロであることと系統接続待機列の免除により、ネットメータリング特権が2024年末までにUPAC設置件数を19万2,000件に押し上げました。2025年7月の付加価値税(VAT)変更(6%から23%)により、5kW屋根設置システムのコストが600ユーロ増加し、投資回収期間が7年以上に延長されるため、住宅向け需要が減少する可能性があります。商業用屋根はVATの打撃を回避できますが、リスボンおよびポルトの産業用屋根のうち太陽光発電(PV)の設置に適合するのはわずか35%という構造的制約に直面しています。それでも自家消費は、ポルトガル太陽エネルギー市場の多様性を維持する重要な安全弁であり続けています。

制約の影響分析*

| 制約 | (〜)CAGRへの予測影響率(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 系統混雑および許認可の遅延 | -3.4% | アレンテジョ、アルガルヴェ、ベイラス | 中期(2〜4年) |

| 高金利の資金調達環境 | -2.1% | 全国、マーチャントプロジェクト | 短期(2年以内) |

| 住宅用太陽光発電への付加価値税(VAT)23%への回帰 | -1.6% | 都市部の住宅地域 | 短期(2年以内) |

| 地域の土地利用および文化遺産反対 | -0.9% | リスボン近郊、アルガルヴェ、農村サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

系統混雑および許認可の遅延

アレンテジョ地方における系統接続待機期間は18か月を超えており、RENの15億〜17億ユーロの投資計画は2027年まで積滞を完全に解消できない見通しです。行政改革により書類手続きは削減されますが、物理的なボトルネックは依然として残っており、開発業者は抑制リスクを受け入れるか変電所のアップグレードに投資せざるを得ない状況です。保護区付近では環境審査に6〜9か月が追加される可能性があり、強化が遅れた場合、ポルトガル太陽エネルギー市場は2020年代中盤に踊り場に差し掛かる恐れがあります。

高金利の資金調達環境

欧州中央銀行(ECB)による利下げは開始されましたが、ポルトガルの太陽光発電向け負債コストは依然として4〜6%と2021年水準の2倍であり、マーチャントの内部収益率(IRR)を200〜300ベーシスポイント(bps)押し下げています。(2)欧州中央銀行「2024年の金融政策決定」ecb.europa.eu 銀行は現在1.4倍の元利金返済余裕率(DSCR)を要求しており、貸借対照表上の体力を欠く小規模スポンサーを圧迫しています。金利がさらに緩和されない限り、資金調達の逆風は2025年中盤まで引き続きポルトガル太陽エネルギー市場に影を落とすでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:太陽光発電(PV)の優位性により集光型太陽熱発電(CSP)は非経済的

2025年に太陽光発電(PV)が設置容量の100.00%を占め、ポルトガル太陽エネルギー市場内において20.31%のCAGRで成長しながらその地位を維持する見通しです。モジュールおよびポリシリコンのコスト収束により、直達法線面日射量(DNI)要件がポルトガルの散乱日射プロファイルを超える集光型太陽熱発電(CSP)に対する太陽光発電(PV)の優位性が拡大しています。両面発電モジュールはすでに出荷量の60%を占めており、単軸トラッカーと組み合わせることで、飽和状態のアレンテジョ系統における軽度の抑制リスクを相殺する15〜20%の発電量向上をもたらします。TOPConおよびヘテロ接合セルは変換効率を24%超に押し上げており、補助サービス機能を備えたセントラルインバーターと組み合わせることで次世代の効率向上を支えています。EDPのアルケバにおける17MWバッテリーなどの蓄電ハイブリッドは、系統制約リスクを軽減し、ポルトガル太陽エネルギー産業の長期的な競争力を固定する、新たな価値積み上げ経路を示しています。

太陽光発電(PV)の絶対的な支配は調達の力学を形成しており、開発業者はオールイン資本コストを1MWあたり50万ユーロ以下に抑え、貿易措置によるコストリセットの前にマイナスマージンの価格水準でモジュール供給を確保することを目指しています。集光型太陽熱発電(CSP)は依然として待機状態にあり、2030年まで予定されているパイロットプロジェクトはなく、CSP経済性に大きな変革がない限り、ポルトガル太陽エネルギー市場は太陽光発電(PV)のみに留まる可能性が高いことを示しています。

系統接続タイプ別:系統独立ニッチ市場の拡大

系統連系システムは2025年のポルトガル太陽エネルギー市場の95.90%を占め、寛大なネットメータリングと系統バンキングを活用しています。系統独立容量は小規模ながら、系統延伸コストが1kmあたり5万米ドルを超える離島地域や遠隔農場が太陽光発電+バッテリーのマイクログリッドを採用するにつれ、23.20%のCAGRを追跡しています。政令15/2022号により100kW未満のシステムの許認可が簡素化され、灌漑ポンプの動力として太陽光を利用するブドウ園やオリーブ農園への普及が促進されました。アゾレス諸島におけるディーゼル・太陽光発電ハイブリッドソリューションは輸入燃料の最大70%を代替しており、回避されたディーゼルコストが1kWhあたり0.22米ドルに相当する系統独立の経済性を実証しています。

系統連系自家消費者は余剰発電量を12か月間バンキングし、実質的に系統を無料の蓄電池として利用していますが、ERSEの2025年料金審査により貯蓄の10〜15%を削減する容量料金が導入される可能性があります。系統独立の採用者はバッテリーの初期投資コスト(CAPEX)が高くなりますが、政策リスクを回避できます。その結果、ポルトガル太陽エネルギー市場では、ネットメータリングにおける政策変動を緩和する系統独立の漸進的な多様化が見込まれています。

エンドユーザー別:住宅需要の急増が需要構造を再編

2025年にはユーティリティスケール資産が設置容量の84.50%を掌握していますが、住宅用セグメントは24.30%のCAGRで拡大しており、2031年までにポルトガル太陽エネルギー市場への増分メガワットの不均衡なシェアを追加する見込みです。住宅所有者は卸売価格の約2倍の小売料金で収益化でき、系統接続待機列を回避できる点が付加価値提案を強化しています。屋根の適性調査では、リスボンおよびポルトが採用をリードしており、初期コストの約30%をカバーする自治体補助金が後押ししています。迫りくるVAT引き上げにより投資回収期間が7年以上に延長され、一部の需要は抑制されますが、商業用屋根やC&I(商業・産業)地上設置型は大部分において影響を受けません。

法人および産業用システムは、日中の負荷整合とプロジェクト収益リスクを軽減するPPA構造から恩恵を受けています。2024年までにC&I設置は26.6%増加し、典型的な自家消費比率は70〜90%に達しており、VidrialaとSakthiのPPAは産業用オフテイクが成長を担保する方法を示しています。ユーティリティスケールの建設は容量の基盤として残り続け、2024年には1.2GWが運転開始しましたが、分散型発電が投資のシェアを拡大しており、ポルトガル太陽エネルギー市場を支える二重エンジンモデルが定着しています。

地理的分析

アレンテジョ地方は高日射量(1,800kWh/m²近く)と低地価(1ヘクタールあたり5,000〜10,000ユーロ)により、ユーティリティスケール追加量の54.20%を占めています。しかし、フェレイラ・ド・アレンテジョ変電所は2024年に利用率95%に達しており、開発業者はそれぞれ最大1,000万ユーロのアップグレード費用を負担せざるを得ない状況です。アルガルヴェは280MWを追加しましたが、観光業や面積の40%を覆う保護区との土地利用上の争いに直面しています。リスボンとポルトは自家消費において優位を占め、両都市合わせて12万件のUPACシステムを有しています。2024年に勢いを生んだ自治体の補助金は2025年も継続される見込みです。

ベイラス地方は成長フロンティアとして台頭しており、農業用地の転用を回避するフローティングソーラー(特にVoltalia社による47.77MWのカブリルプロジェクト)が牽引しています。アゾレス諸島およびマデイラ島では、ディーゼル・太陽光ハイブリッドアレイが年間1億5,000万ユーロ相当の燃料輸入を削減し、高い蓄電コストを正当化しています。日射量の低い北部地域では、牧草と発電を融合させた農業型太陽光発電(アグリボルタイクス)パイロットが農家に二重の収入源を生み出しながら、ポルトガル太陽エネルギー市場に増分メガワットを追加しています。

規制環境

ポルトガルは、DGEGによる許認可とERSEによる市場監督を通じて太陽光発電の導入を規制し続けており、この政策アジェンダは更新された国家エネルギー・気候計画(PNEC 2030)と結びついている。2026年、法律第29/2026号(2026年6月23日)は再生可能エネルギー利用契約の法的枠組みを更新し、自家消費(UPAC)の許認可に暗示的承認方式を導入した。これには、分散型太陽光発電の行政的摩擦を軽減するため、再生可能エネルギーベースの自家消費許認可における最大90日間の審査期間が含まれる。

より大規模なプロジェクトについても許認可制度改革が進展した。政令第130/2026号(2026年6月29日)は、再生可能エネルギー加速地帯(ZAER)に関するEU規定を国内法化し、海域または内陸水域を含む指定地域において許認可手続きを簡素化できるようにした。政府支援プロセスを経て既に進行中の浮体式太陽光発電については、命令第126/MAEN/2026号(2026年6月)により浮体式太陽光オークション制度の期限が14か月延長され、一方、法令第233/2026/1号(2026年5月26日)は初期補助期間終了後の太陽光発電所向け市場ベースの報酬料率を設定し、追加プレミアムを明確に除外した。

競争環境

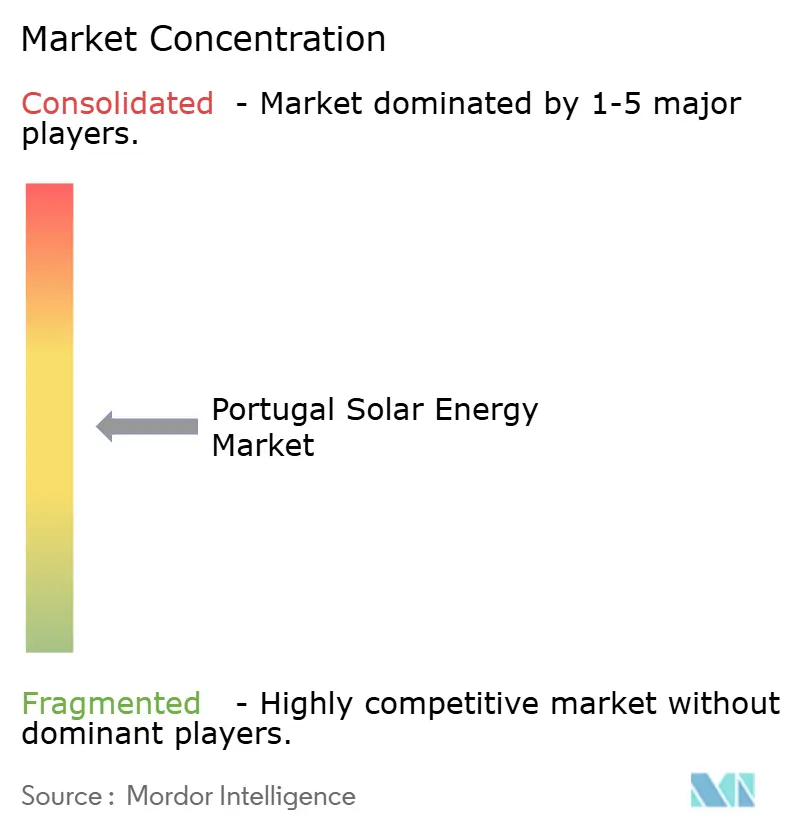

上位5社の開発業者(EDP Renováveis、Iberdrola、Voltalia、Greenvolt、Acciona)がユーティリティスケールパイプラインの62%を掌握しており、ポルトガル太陽エネルギー市場は中程度の集中度にあります。住宅用およびC&I(商業・産業)設置は、地域に特化した300社以上のEPC(設計・調達・建設)業者に分散しています。大手企業は垂直統合を追求しており、EDPは分散型プロジェクトに25億ユーロを充当する一方、R.Powerなどの中堅企業はPPA(電力購入契約)の組成で差別化を図っています。GreenvoltおよびSonnedixの2024年の買収は、契約資産に対するインフラファンドの旺盛な需要を示しており、EBITDAマルチプルを12〜14倍に押し上げ、小規模開発業者をビルド・アンド・フリップ戦略へと誘導しています。

技術は競争の場となっています。開発業者は両面発電モジュールとトラッカーを組み合わせることで均等化発電原価(LCOE)を1MWhあたり2〜3ユーロ削減しています。インバーターベンダーは、年間1MWあたり最大1万ユーロの補助サービス収益を解放する系統支援機能をめぐって競い合っています。モジュールの供給過剰が利益率を圧迫する中、25〜30年保証および90%の出力保証を提供するサプライヤーが住宅用シェアを獲得しています。ERSEのISO 9001施工業者規則が市場参入の敷居を引き上げており、屋根設置型施工業者間での統合が進み、ポルトガル太陽エネルギー市場内でのアフターサービス支援が専門化しています。(4)フィナンシャル・タイムズ「ブルックフィールドがグリーンボルトを21億ユーロで買収」ft.com

ポルトガル太陽エネルギー産業のリーダー企業

SGS SA

Voltalia SA

Acciona SA

Gesto Energia SA

Iberdrola SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

迅速な立地選定と許認可の進展により、多年にわたる行政手続きなしに系統アクセスを確保できる大規模事業向けの近未来的な空白領域が生まれている。再生可能エネルギー加速地帯(ZAER)に関する政令第130/2026号の2026年6月の施行、および既存の系統インフラ近接地に1,000以上の風力・太陽光地域を特定する2026年6月の競争的プロセスにより、開発事業者は用地選定と接続可能性を整合させやすくなっている。これはアレンテージョ地方で繰り返し発生する障壁である。

ハイブリッド化と新たな事業モデルもまた、従来の地上設置型太陽光発電を超えて投資対象を拡大している。Chint Solarがアレンテージョ地方で提案するAlqueva-Portelクラスター(太陽光1.25GW、蓄電池895MW)や、Boliden Somincor、EDP、Greenvoltが開発中の49MWpのNeves-Corvo鉱山プロジェクト(2026年後半完成予定)といった大規模なビハインド・ザ・メーター型システムの発表は、蓄電池を組み合わせた大規模事業や大型分散型システムへの移行を示している。分散型・地域展開の側面では、BNZが2026年6月にトロファで28.37MWpのムーロ発電所を稼働させ、6億ユーロの投資計画のもとで9つの太陽光発電所を展開するより広範な計画を発表しており、最も混雑した南部拠点以外にも複数拠点型ポートフォリオの余地が続いていることを示している。

最近の業界動向

- 2026年6月:BNZがトロファで28.37MWpのムーロ太陽光発電所を稼働させ、ポルトガル国内の運営拠点をFamalicaoを含む2拠点に拡大した。この稼働開始は、6億ユーロで9つの太陽光発電所を展開するとされる計画のもとでのマルチアセット戦略を支えるものであり、土地・系統制約がアレンテージョ地方とは異なる北部ポルトガルにおける増分容量拡大の確かな道筋を加えている。

- 2025年6月:IberdrolaがGres Panaria Portugalと10年間のPPAを締結し、92GWhの太陽光電力を供給する。この契約は、オークション日程外のプロジェクトにおける事業性確保の手段として企業オフテイクを強化し、ポルトガルの太陽光発電拡大への産業需要の参加を広げるものである。

- 2024年10月:Acciona Energiaが公共機関eSPapと8億ユーロ、166MWのPPAを締結し、ポルトガル最大の公共部門再生可能エネルギー契約とされる。この契約は、長期オフテイクのテンプレートとしてプール型需要調達を強化し、開発事業者にマーチャント露出を超える追加的な契約チャネルを提供した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、ポルトガル太陽光エネルギー市場は、ポルトガル国内で稼働している設置済み太陽光発電容量として定義され、ギガワット単位で追跡され、時間の経過に伴うプロジェクトの新規追加および稼働終了によって支えられる。

対象範囲の除外事項:関連性のない再生可能エネルギー源(風力や水力など)は数に含めず、また電力小売支出全体を太陽光市場規模の代理指標として扱わない。

セグメンテーション概要

- 技術別

- 太陽光発電(PV)

- 集光型太陽熱発電(CSP)

- 系統接続タイプ別

- 系統連系

- 系統独立

- エンドユーザー別

- ユーティリティスケール

- 商業・産業(C&I)

- 住宅用

- コンポーネント別(定性分析)

- 太陽光モジュール・パネル

- インバーター(ストリング型、セントラル型、マイクロ型)

- 架台・追尾システム

- バランス・オブ・システムおよび電気設備

- 蓄電・ハイブリッド統合

データソース、市場規模算定、および検証

文献調査

文献調査は、特に容量の推移、政策背景、系統接続の進展について、当社モデルの事実的基盤を構築するために用いられた。IEA PVPSの国別更新情報、Eurostatのエネルギー統計、ポルトガルの規制機関および系統運用者の公表資料、国際再生可能エネルギー機関のデータセットなどの公的資料に依拠し、その後プレスリリースやプロジェクト受注発表と照合した。

過大計上を避けるため、資料は時期と定義の観点から精査された。一部の更新情報はパイプライン発表を記述しているのに対し、他は稼働済み容量を報告している。企業の開示資料、投資家向け説明資料、業界団体のウェブサイト、信頼できる報道機関を活用し、稼働開始日と所有権変更を検証した。一部では、公開データが不十分な場合に設備フローを整合性確認するため、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷レベルの貿易データも利用した。ここに記載する文献資料は例示に過ぎず、データ収集、検証、明確化の過程では他の公開資料も使用された。

一次インタビューおよび調査

一次調査は、実際に何が建設・稼働しているか、そしてプロジェクトが受注から系統接続に至るまでの速度を確認することに重点を置いた。ポルトガル全域の開発事業者、EPCグループ、機器サプライヤー、金融機関、電力会社、大口電力購買者と面談し、稼働開始の遅延や発電所種別ごとの典型的な容量利用率といった主要な前提を検証するための追跡調査を実施した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):12% | |

| ミドルティア:51% | 部門/事業リーダー:43% | |

| 小規模企業:18% | マネージャー:45% |

市場規模算定と予測

中核となる規模算定の論理は、トップダウン方式を用いて構築されており、国内の設置容量時系列と年間追加量を公的なエネルギー統計と系統接続に関する情報から再構築し、調査対象年に整合させる。この基盤を確立した後、稼働済み発電所のサンプルを積み上げたり、COD(商業運転開始)に達したオークション受注を確認したり、チャネルとの対話を通じて典型的なMW単位のブロックや日程を検証するなど、選択的なボトムアップ方式による近似計算によって総計を裏付ける。

いくつかの市場入力(例示であり網羅的ではない)が使用された。これには、太陽光発電の稼働開始パイプライン、オークション受注量と実際のCOD達成量、系統接続待ち行列の進捗、大規模事業および分散型システムの典型的な発電所規模範囲、追尾方式と日射量によって変動する容量利用率範囲などの想定性能指標が含まれる。公開報告に欠落がある場合には、明示的に慎重な時期設定ルールを適用し、その後インタビューからのフィードバックで総計を再検証することで、最終的な系列が再現可能な状態を維持している。

予測にあたっては、政策や系統制約が拡大の速度を急速に変化させ得るため、シナリオ分析が用いられた。各シナリオのもとで、年間追加量はオークションの日程、許認可処理能力、送電網の準備状況、資金調達意欲といった変数によって調整され、その後、インタビュー対象者が今後数年間で実行可能と考える内容と照合される。

データ検証と更新サイクル

出力結果は承認前に一連の相互検証を通じて検証され、これにより物語が数値と整合し、数値が観測可能な兆候と整合する。容量の推移は、稼働開始発表、系統関連の更新情報、政策上の節目といった独立した指標と比較され、その後、定義変更や単発プロジェクトに起因する異常な急増・急減があれば見直され修正される。

第二の分析者による確認を実施し、計算、年次対応、前提の合理性を検証する。主要な入力に高い不確実性がある場合や、モデルが信頼できる公開データと矛盾する場合には、追跡調査が実施される。レポートは年次で更新され、大規模なオークション結果、自家消費に影響を及ぼす規則変更、系統接続スケジュールの目に見える変化といった重大な出来事が発生した場合には、中間的な更新も行われる。納品直前には最終確認を実施し、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceによるポルトガル太陽光エネルギー市場規模と他の公表推計値との比較

ポルトガル太陽光エネルギーの公表市場規模は、同じ年次を引用していても、測定単位や計上対象となる活動が異なるため、必ずしも一致しない。一部の資料は太陽光を収益ベースで規模算定し、他は設置容量を追跡し、また一部は計画中の予測値を現在の市場数値のように含めている。

その差異は通常、些細に見えるが総計を急速に変化させるスコープの選択、例えば稼働中容量のみを計上するか計画中プロジェクトを加えるか、分散型システムを総計の一部として扱うか個別に分離するか、異なる稼働開始時期のルールを適用するかといった点から生じる。通貨基準年とインフレの取り扱いも収益ベースの数値を変動させ得るほか、この市場はオークションや系統関連の決定直後に変化する可能性があるため、更新頻度も重要となる。一部の外部推計は、モジュールやサービスなどの用途全体にわたる、より広範な太陽光関連支出も含んでいる。Mordor Intelligenceでは、この数値はポルトガル国内で稼働している設置済み太陽光容量に結びついており、計画支出ではなく稼働開始および系統接続の確認を用いて更新されている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | 0.01億米ドル(2025年) | |

| 業界出版社A | 1.16億米ドル(2025年) | より広範な最終用途アプリケーションや支出カテゴリーを含み得る収益ベースの太陽光発電定義を用いているため、容量ベース(GW)の市場規模とは直接比較できない。 |

| 貿易調査グループB | 0.01億米ドル(2024年) | 収益および数量の追跡に言及しているが、公開されている要約では2024年の数値としての市場規模を明確に開示していない。また、太陽光エネルギーとして計上される対象を変化させ得る異なる種別区分も使用している。 |

この比較から、差異の大半は単位の選択と各出版社が市場活動として計上すると決定した対象によって説明されることが分かる。モデルを設置容量に基づいて固定し、実務的な検証を通じて時期を確認することで、推計値は明確な入力データに対して追跡可能な状態を保ち、不透明な収益上の想定に依拠せずに毎年再現できる。

レポートで回答される主要な質問

2026年のポルトガル太陽エネルギー市場の規模はどのくらいですか?

2026年の設置容量は8.19GWで、2031年までに20.65GWに達する軌道にあります。

2026年から2031年にかけてのポルトガル太陽エネルギーの予測CAGRはどのくらいですか?

容量は2026年〜2031年の期間中に20.31%のCAGRで拡大すると予測されています。

ポルトガルの新規太陽エネルギープロジェクトでどの技術が主流ですか?

太陽光発電(PV)システムが100.00%のシェアを占め、両面発電モジュールと単軸トラッカーがユーティリティスケール建設の標準となっています。

ポルトガルでは企業PPA(電力購入契約)が重要な理由は何ですか?

開発業者に収益の確実性を提供し、オフテイカーにとって電力コストを卸売価格以下に固定することができ、2024年には800MW超の契約を支援しています。

将来の太陽エネルギーの成長を鈍化させるリスクとは何ですか?

系統混雑、高水準の資金調達コスト、および住宅用システムに対する2025年7月のVAT引き上げが主な向かい風です。

地上設置型プロジェクト以外で最良の機会はどこにありますか?

貯水池上のフローティングソーラーと農業と発電を組み合わせたアグリボルタイクス(営農型太陽光発電)設置が、高成長のニッチ市場として台頭しています。

最終更新日: