イタリア風力エネルギー市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

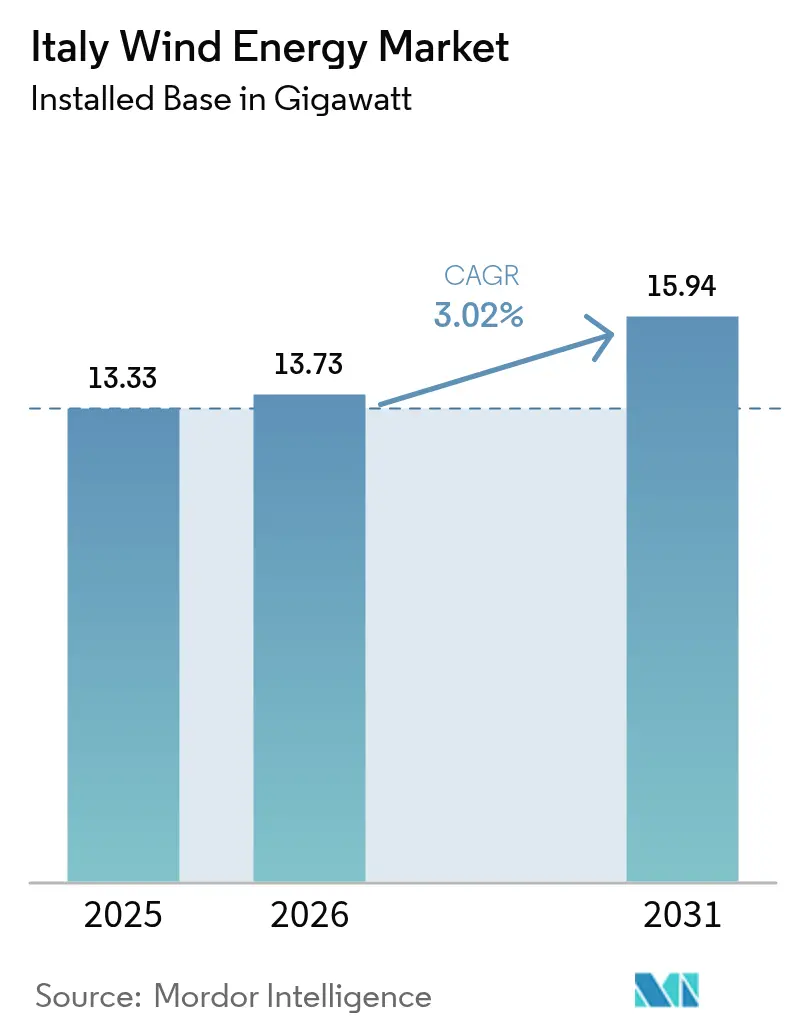

| 基準年の市場規模 (2025) | 13.33 ギガワット |

| 市場取引高 (2026) | 13.73 ギガワット |

| 市場取引高 (2031) | 15.94 ギガワット |

| 成長率 (2026 - 2031) | 3.02% CAGR |

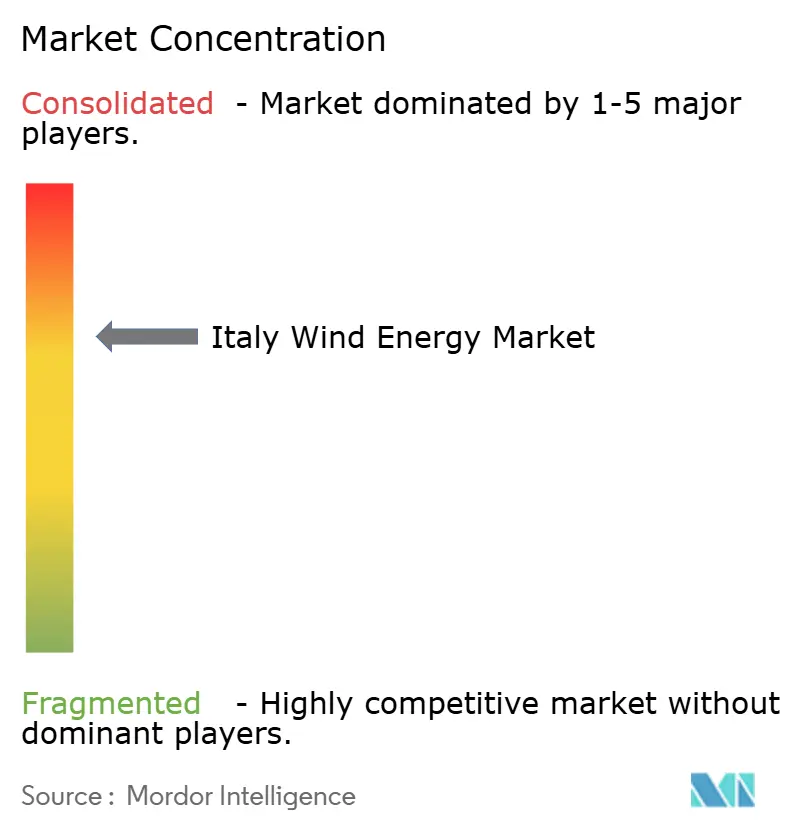

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア風力エネルギー市場分析

イタリア風力エネルギー市場の設備容量ベースの市場規模は、2025年の13.33ギガワットから2026年には13.73ギガワットに成長し、2026年から2031年にかけての年平均成長率3.02%で2031年には15.94ギガワットに達する見通しである。

この拡大は、国内の深海地中海資源を解放する浮体式洋上技術、100GWを超える系統連系申請の豊富なパイプライン、双方向差額決済契約(CfD)を通じて収益リスクを低減する支援型オークション枠組みによって形作られている。Terna(テルナ)による系統デジタル化投資および欧州委員会の数十億ユーロ規模の復興基金は、統合見通しと資金調達の透明性をさらに向上させている。同時に、地域の許認可制度改革により承認サイクルが短縮され、鉄鋼・化学・自動車セクターの企業による電力購入契約(PPA)が予測可能な引き取り需要を加えている。原材料価格の上昇とサプライチェーンのインフレは近期的な設備容量増加に対してコスト上の逆風をもたらしているが、老朽化したタービンをより大容量のユニットに置き換えるリパワリングプログラムによってこれらの課題は部分的に相殺されている。

主要レポートのポイント

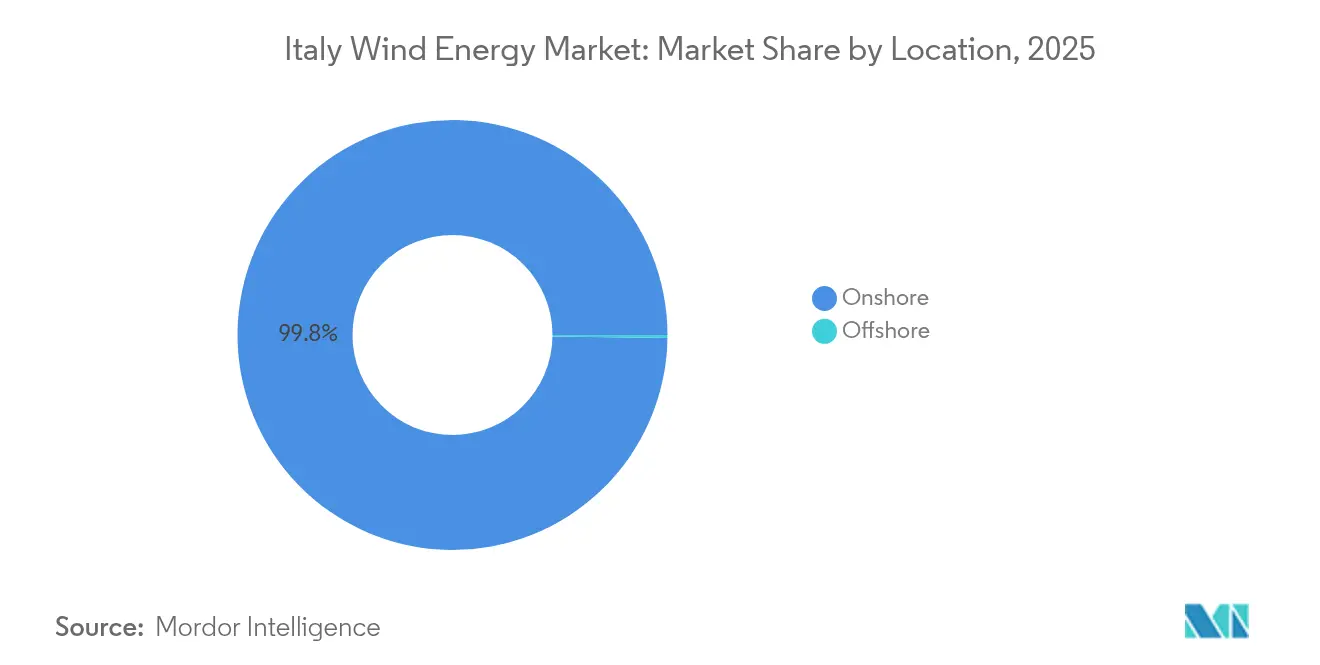

- 立地別では、陸上設備が2025年のイタリア風力エネルギー市場シェアの99.78%を占めた。洋上容量は2031年にかけて年平均成長率71.6%で拡大する見通しである。

- タービン容量別では、6MW超の容量を持つプラットフォームが2025年から2031年にかけてのイタリア風力エネルギー市場規模の成長において18.60%を占め、最も急成長しているカテゴリーとなっている。

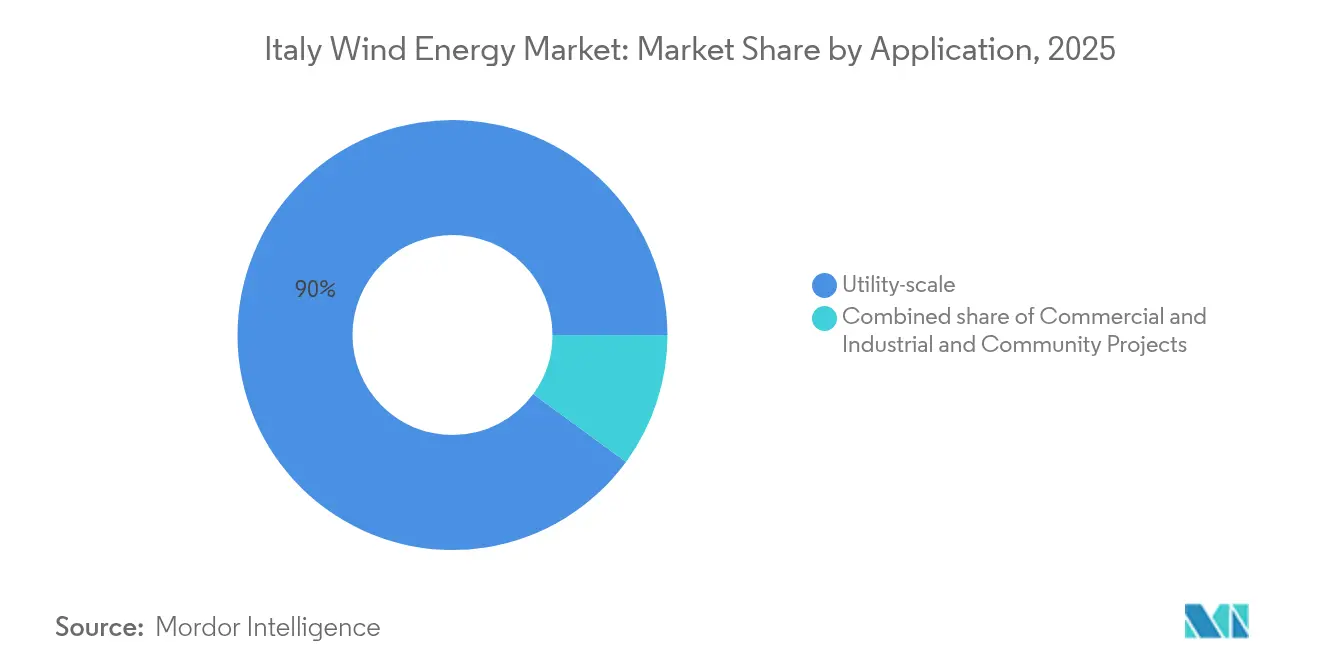

- 用途別では、ユーティリティ規模プロジェクトが2025年のイタリア風力エネルギー市場シェアの89.95%を占め、商業・産業システムは2031年にかけて年平均成長率12.2%で拡大する見通しである。

- 企業別では、Enel Green Power、ERG、Edisonが2025年のイタリア風力エネルギー市場における設備容量の合計約44.6%を占めた。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア風力エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 再生可能エネルギーオークションパイプラインの拡大 | +0.8% | 国全体、特に南部イタリアおよびシチリア島に集中 | 中期(2~4年) |

| 国家エネルギー気候計画(NECP)に整合した許認可制度改革の推進 | +0.6% | 国全体、エミリア=ロマーニャ州およびプーリア州での早期成果 | 短期(2年以下) |

| 難削減産業からの企業PPAの需要牽引 | +0.4% | 北部イタリアの産業回廊、ロンバルディア州、ヴェネト州 | 中期(2~4年) |

| 浮体式洋上風力資源の解放 | +0.9% | 地中海沿岸地域、サルデーニャ島、シチリア島、プーリア州 | 長期(4年以上) |

| 系統デジタル化と蓄電との相乗効果 | +0.5% | 国全体 | 中期(2~4年) |

| EU規制支援および資金調達メカニズム | +0.7% | 国全体 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

再生可能エネルギーオークションパイプラインの拡大

イタリアのFER2政令は、洋上風力向けに1MWh当たり185ユーロ(同199.8米ドル)の行使価格を設定した双方向CfDを確立し、マーチャント収益の不確実性を排除してプロジェクトのデット・ファイナンスを容易にしている。欧州委員会は2028年を対象期間とする355億ユーロ(同383億米ドル)規模のスキームを承認しており、アドリア海およびイオニア海におけるギガワット規模の浮体式プロジェクトを含む4.59GWの新規再生可能エネルギー設備容量を包含している。[1]Enerdata, "Italian Renewable Contract-for-Difference Scheme," enerdata.net Agnes-1-2(700MW)およびEnergia Wind 2020(330MW)の環境承認は、ファネルが計画段階から着工準備完了段階へと転換しつつあることを示しており、2024年末のオークションによりプロジェクトは2025年から2026年の建設開始へと前進している。

国家エネルギー気候計画(NECP)に整合した許認可制度改革の推進

立法令第190/2024号およびTesto Unico Rinnovabili(再生可能エネルギー統合規制)は、ワンストップ窓口制度および標準化された環境アセスメントを導入し、平均承認サイクルを14年から5年未満に短縮している。[2]Terna S.p.A, "Piano di Sviluppo 2024", terna.it エネルギーリリース2.0措置は系統連系手続きを加速し、公共の優越的利益の推定が法的異議申立てを制限している。2024年10月の海洋空間計画の採択により、洋上ゾーンの画定に関してようやく確実性がもたらされた。

難削減産業からの企業PPAの需要牽引

イタリアの鉄鋼メーカー、化学精製業者、自動車部品サプライヤーは、卸売価格変動をヘッジしてスコープ2目標を達成するために、10年から15年の再生可能エネルギーPPAを締結するケースが増加している。最近の契約事例としては、IberdrolaとAcciaierie Veneteの間の契約、およびEni PlenitudeとAutostrade per l'Italiaの間の契約が挙げられ、これらはバジリカータ州およびヴェネト州における中規模陸上プロジェクトの銀行融資適格性を支えている。ETS炭素価格の上昇とCSRD報告規制は、系統平均電力とゼロカーボン電力の価値差を拡大させ、産業部門の再生可能エネルギー調達を加速させている。

浮体式洋上風力資源の解放

イタリアは技術的な浮体式洋上風力ポテンシャルとして207.3GWを有しており、世界第3位であり、サルデーニャ島とシチリア島が最も豊富な資源を提供している。[3]欧州委員会「復興と回復のためのファシリティ-イタリア」ec.europa.eu RenexiaによるMed Wind(2.8GW)および1.11GWのBarium Bay洋上アレイといった主要プロジェクトは、セミサブマーシブル基礎に15MWから18MWのタービンを配置し、サイトあたり年間最大9TWhの発電量をもたらす計画である。1MWh当たり約200ユーロ(同216米ドル)の均等化発電原価(LCOE)は依然として陸上水準を上回っているが、ブレード長が115メートルを超えサプライチェーンの現地化が進むにつれて低下することが見込まれている。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への(~)%の影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地域の許認可の長期化とNIMBY(地域住民の反対運動) | -0.7% | 地域によって差異あり、再生可能エネルギーモラトリアムが実施されているサルデーニャ島で最も強い | 短期(2年以下) |

| 太陽光発電(PV)のコスト競争力の圧力 | -0.3% | 国全体、特に日照量の高い南部イタリア | 中期(2~4年) |

| 欧州風力タービンのサプライチェーンインフレ | -0.4% | 国全体 | 短期(2年以下) |

| 系統統合と出力抑制の課題 | -0.6% | 南部本土および離島 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

地域の許認可の長期化とNIMBY(地域住民の反対運動)

国家レベルの手続き簡素化の取り組みにもかかわらず、景観と観光への懸念から複数の地域がプロジェクトを遅延または停止させている。サルデーニャ島の一時的なモラトリアムにより、承認済みながら未建設の2.5GW分の設備容量が滞留し、開発業者の維持コストを増大させ、入札落札から実際の運転開始までの期間を拡大させている。

太陽光発電(PV)のコスト競争力の圧力

ユーティリティ規模の太陽光発電のLCOEは2010年から2022年にかけて85%下落し、日照量の豊富なプーリア州およびシチリア島における陸上風力を下回っている。太陽光発電の工期の短さは入札者を入札価格決定型オークションに引き寄せ、風力事業者は混合技術入札においてハイブリッド構成の提案を余儀なくされるか、低い入札量を受け入れざるを得ない状況となっている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

立地別:洋上の台頭が市場ダイナミクスを変革

陸上資産がイタリア風力エネルギー市場を支配しており、2025年時点で13.3GWを占め、これは設備容量全体の99.78%に相当する。しかし洋上の追加設備容量は、年平均成長率71.6%により2031年までに同セクターの約4.9%のシェアに達することが見込まれており、業界の主要な成長エンジンとなっている。イタリア風力エネルギー市場は明確な転換点を追っており、浮体式基礎が半島の急峻な大陸棚を克服することで、水深60メートルから200メートルの海域にマルチメガワット規模のタービンをもたらしている。

Med Wind、Krimisa、Messapiaといった初期洋上プロジェクトは15MWから18MWの機種を活用し、基礎数を削減してバランス・オブ・プラント(BoP)コストを抑え、建設スケジュールを短縮している。海洋空間計画およびFER2オークション価格設定による規制の確実性はEU復興基金と連動し、デット・ファイナンスの実現を可能にしている。陸上の成長はプーリア州およびカラブリア州でのリパワリングを通じて継続しているが、追加サイトは減少しており、イタリア風力エネルギー市場における洋上風力の重要性の高まりが強調されている。

注記: 全セグメントのシェアはレポート購入後に入手可能

タービン容量別:高効率プラットフォームへの技術シフト

3MW未満のタービンが2025年の設備容量の71.95%を依然として占めており、第一世代の陸上風力建設の遺産である。このコホートがリパワリングの波を牽引し、老朽化した機器を4MWから6MWのユニットに置き換えることで、より少ない基礎で出力を倍増させ、運転・保守(O&M)コストを削減している。6MW超の機器は年平均成長率18.44%を記録しており、イタリア風力エネルギー市場において最も急成長するカテゴリーであり、2031年までに累積設備容量の約5分の1を占める見通しである。

より高出力のタービンは年間エネルギー生産量を増加させ、プロジェクトの設置面積を削減するが、これは許認可当局が小さな視覚的影響を優先する市場において非常に重要である。VestasによるFerrandina向け5基のV162-6.4MW機種の受注は、陸上における大型ローターへのシフトを示している。洋上アレイは2020年代末までにほぼ完全に15MW超の機種に依存することになり、ブレード、ナセル、浮体式下部構造のサプライチェーンの現地化を加速させるだろう。

用途別:ユーティリティ規模の優位性と商業・産業(C&I)セクターの加速

ユーティリティ規模プロジェクトは2025年のイタリア風力エネルギー市場シェアの89.95%を占め、50MWから500MWのクラスターを優遇するオークション設計および系統連系基準によって牽引されている。集約された入札力により低い資金調達スプレッドを実現し、EU補助金へのアクセスも容易となっている。ユーティリティ規模向けのイタリア風力エネルギー市場規模は市場全体の成長が緩やかになる中でも、2031年までに14.37GWに達する見通しである。

商業・産業(C&I)需要は年平均成長率12.2%で成長しており、三桁のETS価格と義務的な企業開示が触媒となっている。多くのC&I需要家は合成PPAを締結するか、専用再生可能エネルギープロジェクトへの出資持分を取得し、再生可能エネルギー属性の追跡可能性を確保している。コミュニティスキームは小規模ながら安定的であり、地域の貯蓄をマイクロ風力クラスターに誘導する協同組合型資金調達メカニズムによって支援されている。

注記: 全セグメントのシェアはレポート購入後に入手可能

地理的分析

南部地域が既存の風力資産の約89.60%を集積しており、平坦な地形、堅調なアドリア海・イオニア海の風況、タラント重工業の電力需要への近接性を有するプーリア州がトップである。シチリア島がこれに続くが、系統輸出制限が一部プロジェクトを遅延させている。サルデーニャ島は世界クラスの資源を有するものの、2026年まで新規承認を停止する政治的モラトリアムに直面している。

イタリア風力エネルギー市場は徐々に北部へと多様化している。エミリア=ロマーニャ州およびヴェネト州は、Agnes-1-2およびリミニプロジェクトが示すように、地中海アドリア海の浅水域にある固定底式洋上サイトを確保し、クリーンエネルギーを供給している。改善された南北送電網はバランシングコストを削減し、南部の余剰発電がロンバルディア州の産業地帯に届くことを可能にしている。

ティレニア・リンクおよびシチリア島・カラブリア州間のアップグレードといった離島連系設備は、孤立した設備容量を解放し出力抑制を削減している。バルカン半島方向への高圧直流(HVDC)拡張とともに、これらのプロジェクトは変動する風力発電フローを統合し、イタリアがクリーンエネルギーの地中海ハブとして機能することを可能にしている。

競合状況

市場集中度は中程度であり、上位5社の開発業者であるEnel Green Power、ERG、Edison、Renexia、RWEが陸上設備容量の約60%を掌握している。Enelは2.2GWの国内フリートと、2000年代初頭の発電所のリパワリングを含む4GWのプロジェクトパイプラインを活用している。ERGは洋上ジョイントベンチャーへの転換を図り、Edisonは2026年までに15億米ドルを風力向けに充当している。[5]Edison S.p.A.「戦略計画2025-2026」edison.it

BlueFloat EnergyやスペインのユーティリティであるIberdrolaといった新規参入者は、FER2洋上ボリュームを獲得するために浮体式基礎専門業者と提携している。中国のOEM(相手先ブランド製造業者)であるMingYang Smart EnergyはRenexiaと提携し2.8GWのMed Windプロジェクトに参画しており、欧州の主要メーカーであるVestasおよびSiemens Gamesaに対してより低コストの18MWタービンで挑んでいる。

サプライチェーンの現地化が進展しており、Vestasはタラントのブレード工場の人員を倍増してV236-15MWプラットフォーム向け115メートルブレードを供給し、Prysmian GroupはEU復興基金で資金調達されたHVDCリンク向けの海底ケーブルの準備を進めている。しかし、タービン価格のインフレ、原材料の変動性、および継続的な業界再編は、開発業者とサプライヤーの収益性を試している。

イタリア風力エネルギー産業リーダー

ERG S.p.A

Enel Green Power

Edison SpA

EDP Renováveis

Alerion Clean Power SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:VestasがイタリアにおけるVis RoborisおよびCastelfranco向け94MWの陸上受注を獲得し、2026年第2四半期納入予定。

- 2025年4月:Eni Plenitudeがバジリカータ州の16MW発電所について、契約期間中に390GWhを供給するAutostrade per l'Italiaとの10年間PPAを締結。

- 2025年2月:Saipemがフランスの洋上プロジェクトのコスト超過に対して引当金を計上し、イタリアの浮体式契約への実行リスクの波及を示唆。

- 2024年11月:Vestasがタラントの洋上ブレード生産を拡大し、2,000人の雇用創出とV236-15MW機向け115メートルブレードの生産を目標とする。

- 2024年7月:環境省がAgnes-1-2(700MW)およびリミニ(330MW)洋上プロジェクトの環境影響評価(EIA)を承認し、オークション参加が可能となった。

イタリア風力エネルギー市場レポートの調査範囲

風力エネルギーとは、風が機械的動力または電力を生成するプロセスである。風力タービンはその風の運動エネルギーを機械的動力に変換する。

イタリア風力エネルギー市場レポートは、市場規模・成長・トレンド・分析・政府の政策および規制・競合状況・市場ダイナミクス・機会についての洞察を提供している。市場規模および予測は、設備容量を基準として各セグメント別に算出されている。

| 陸上 |

| 洋上 |

| 3MW以下 |

| 3MWから6MW |

| 6MW超 |

| ユーティリティ規模 |

| 商業・産業 |

| 地域プロジェクト |

| ナセル・タービン |

| ブレード |

| タワー |

| 発電機およびギアボックス |

| バランス・オブ・システム(BoS) |

| 立地別 | 陸上 |

| 洋上 | |

| タービン容量別 | 3MW以下 |

| 3MWから6MW | |

| 6MW超 | |

| 用途別 | ユーティリティ規模 |

| 商業・産業 | |

| 地域プロジェクト | |

| コンポーネント別(定性分析) | ナセル・タービン |

| ブレード | |

| タワー | |

| 発電機およびギアボックス | |

| バランス・オブ・システム(BoS) |

レポートで回答される主要設問

2026年のイタリアにおける風力設備容量はどれほどか?

イタリア風力エネルギー市場規模は2025年時点で13.33GWであり、年平均成長率3.02%の軌道に基づき2026年には13.73GWを超える見通しである。

2026年から2031年にかけてのイタリアの風力設備容量増加の年平均成長率予測はどれほどか?

設備容量は年平均成長率3.02%で拡大し、2031年までに総設備容量は15.94GWに達する見通しである。

最も成長が速い立地セグメントはどれか?

洋上設備が年平均成長率71.6%(2031年まで)で首位であり、浮体式基礎が深海の地中海資源を解放している。

企業PPAがイタリアの風力にとって重要な理由は何か?

PPAは長期的な収益の確実性を提供し、資金調達コストを引き下げ、ETS価格の上昇に伴い産業界の脱炭素化目標達成を支援する。

将来の風力成長に対する主な抑制要因は何か?

地域の許認可の遅延、系統混雑による出力抑制、タービンコストのインフレ、低コスト太陽光発電との激しい価格競争。

イタリアの風力セクターを支配する企業はどこか?

Enel Green Power、ERG、Edison、Renexia、RWEが設備容量の約59.30%を占めており、BlueFloat EnergyおよびMingYang Smart Energyは新興の洋上機会を狙っている。

最終更新日: