ポルトガル容器ガラス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

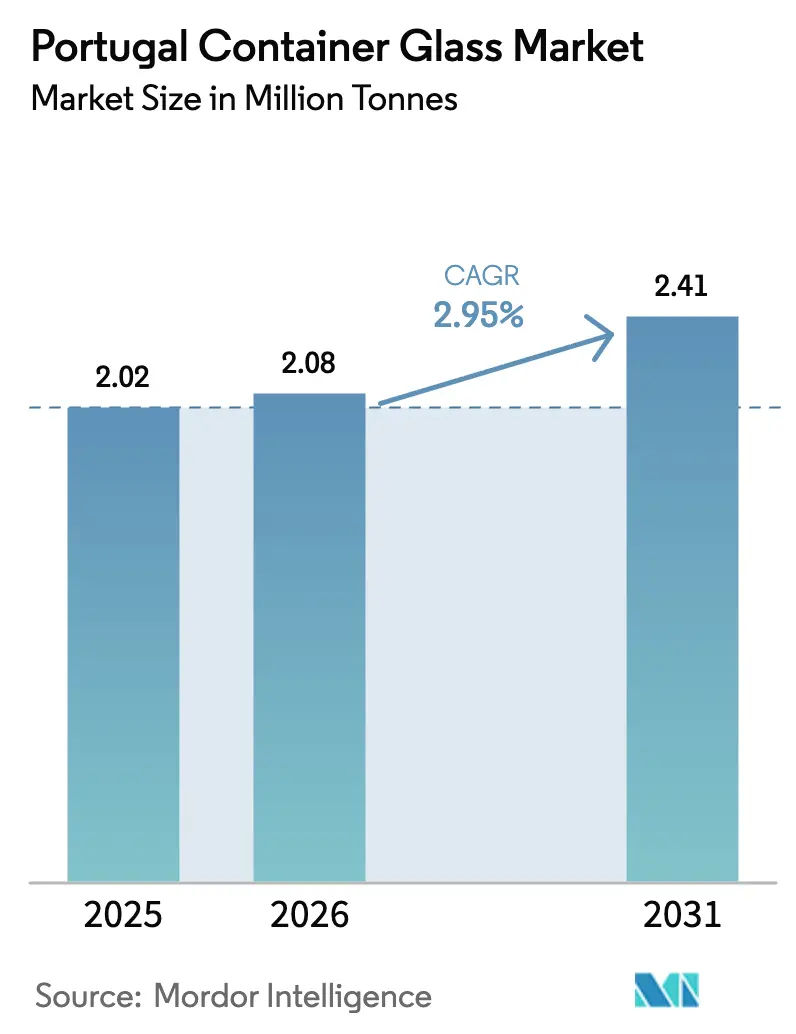

| 基準年の市場規模 (2025) | 2.02 百万トン |

| 市場取引高 (2026) | 2.08 百万トン |

| 市場取引高 (2031) | 2.41 百万トン |

| 成長率 (2026 - 2031) | 2.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガル容器ガラス市場分析

2026年のポルトガル容器ガラス市場規模は208万トンと推定され、2025年の202万トンから成長しており、2026年から2031年にかけて年平均成長率(CAGR)2.95%で拡大し、2031年には241万トンに達する見通しです。需要はプレミアム飲料、医薬品輸出の拡大、リサイクル含有率の要件を引き上げるサステナビリティ規制の方向へ継続的にシフトしています。メーカーは炉の効率を高めるために生産ラインを集約し、顧客はヨーロッパの循環型経済目標に沿った無限にリサイクル可能な包装への選好を強めています。電力価格は依然として最も変動の激しいコスト要素であり、オンサイト再生可能エネルギーおよび軽量化技術への急速な投資を促しています。同時に、堅調な輸出志向が特定の単一国からの消費の変動に対して収益を保護し、生産者が年間を通じて稼働率を平準化することを可能にしています。[1]FEVE、「ガラスリサイクル統計2023」、feve.org

レポートの主要なポイント

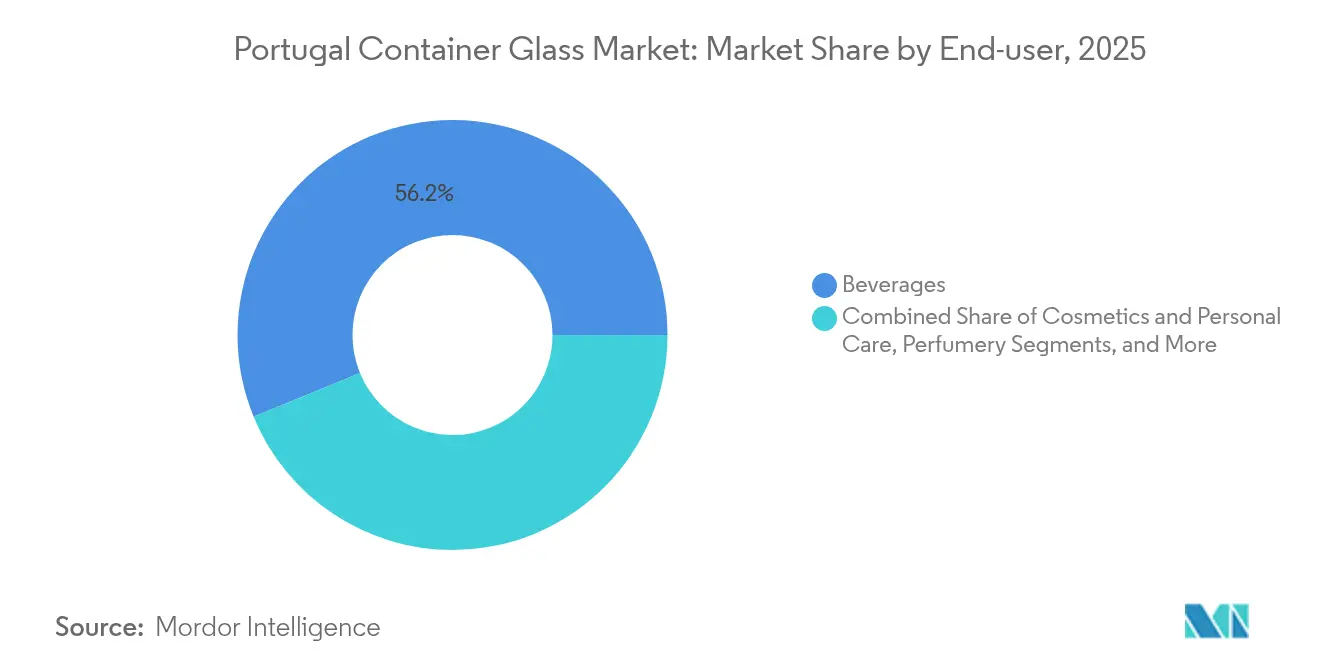

- エンドユーザー別では、2025年のポルトガル容器ガラス市場シェアにおいて飲料が56.20%を占めました。

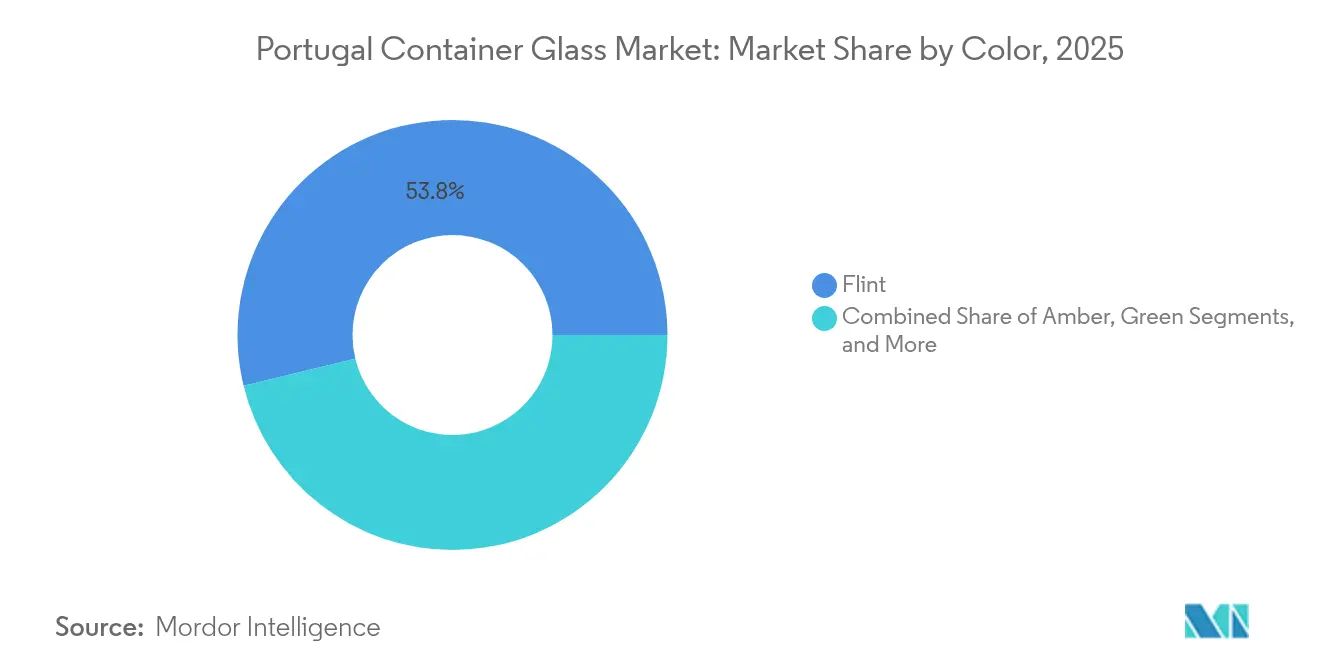

- 色別では、アンバーセグメントのポルトガル容器ガラス市場規模は2026年から2031年にかけてCAGR 4.82%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ポルトガル容器ガラス市場の動向と洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リサイクル可能なガラス包装に対する消費者の選好の高まり | +0.8% | ポルトガルおよびイベリア半島 | 中期(2〜4年) |

| 飲料のプレミアム化によるガラス包装需要の増加 | +0.7% | ワインおよびクラフト飲料地域 | 短期(2年以内) |

| 循環型経済とリサイクルに向けた規制の推進 | +0.6% | EU枠組み内における国内 | 長期(4年以上) |

| 食品・飲料製造量の拡大 | +0.5% | 輸出への影響を伴う国内 | 中期(2〜4年) |

| 医薬品および化粧品セクターによるガラス容器の需要 | +0.4% | 欧州医薬品回廊 | 長期(4年以上) |

| 技術の高度化による軽量・低炭素ガラスの実現 | +0.3% | マリーニャ・グランデクラスター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リサイクル可能なガラス包装に対する消費者選好の高まり

欧州連合全体でのガラス回収効率が80%を超え、ポルトガルが主要な自治体すべてにボトルバンクネットワークを拡充する中、リサイクル可能性が買い物客の購買判断基準を左右する主要因となっています。その結果、小売業者の間でカレット(回収ガラス)を多く含むボトルをプライベートブランド向けに指定する動きが顕著になっています。ブランドオーナーはこの消費者感情を活用し、無限にリサイクル可能で化学的に不活性なガラスの特性を強調しています。色別に分類された大量のカレットが炉に戻され、溶融1キログラムあたりのエネルギー使用量を削減し、スコープ1排出量を低減しています。こうした利点は、拡大生産者責任の枠組みに連動した規制上の追加費用に直面している使い捨てプラスチックに対して、ポルトガル容器ガラス市場の地位を強化しています。

飲料のプレミアム化によるガラス包装需要の増加

ポルトガルのワイン輸出額は、天候不順による収穫量の減少後も2024年に4.5%上昇し、消費者がプレミアムな外観に対して対価を支払う意欲を持っていることを裏付けています。[2]欧州委員会、「包装および包装廃棄物に関する規則(EU)2024/1040」、eur-lex.europa.eu クラフトビール醸造所は生産能力を拡大し、スーパーボックなどの主力ブランドは職人的なアイデンティティを強調するためにガラスを採用しています。ガラスが持つ優れた酸素および二酸化炭素のバリア性能は、プレミアムラベルが求める賞味期限性能を実現し、包装の触感的な魅力が製品の知覚価値を高めます。これらの要因により、炉の近代化コストを相殺できる高い単位当たりマージンが維持され、ポルトガル容器ガラス市場への投資の流れが支えられています。

循環型経済とリサイクルに向けた規制の推進

包装および包装廃棄物規則(EU 2024/1040)は、EU域内で販売されるガラス容器に対するリサイクル材料の最低含有率基準を定めています。ポルトガルが2026年のデポジット返却制度の導入からガラスを除外する決定を下したことで、プラスチックや金属に追加の取扱手数料が課されることから、ガラスは競争上の優位性を持つことになります。カレットの必須割当量が調達の在り方を変え、生産者は選別施設との供給契約を結ぶことを余儀なくされています。法令遵守は、すでに色分別ラインを稼働させている大規模事業者に有利に働き、ポルトガル容器ガラス市場全体における参入障壁を高め、価格規律を支えています。

食品・飲料製造量の拡大

食品加工はポルトガルで最も急成長している産業の柱の一つであり、2023年には米国の農業投入物を2億9,300万米ドル分輸入しています。[3]米国農務省海外農業局、「ポルトガル:食品加工原料」、fas.usda.gov オリーブオイル、ジャム、グルメ調味料の生産増加には、官能的特性を保護しプレミアムな産地を示す包装が求められます。ガラスは化学的不活性と視覚的な透明性の両面でこのニーズに応え、その剛性はアメリカ大陸やアジアへの長距離輸出にも耐えます。食品セクターからの安定した生産量は、ワインの瓶詰めにおける季節的な変動を均衡させ、炉の稼働率を安定させ、雇用を維持します。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高いエネルギー集約度による製造コストの増加 | -0.9% | EU内のエネルギー環境におけるポルトガル | 短期(2年以内) |

| 脆弱性による物流コストの増加と破損リスク | -0.4% | 輸出サプライチェーン | 中期(2〜4年) |

| 低コストのプラスチックおよび金属包装との競合 | -0.3% | 世界的な代替品からの圧力 | 中期(2〜4年) |

| 原材料・輸送コストの変動による圧力 | -0.2% | 欧州のサプライハブ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高いエネルギー集約度による製造コストの増加

溶融炉は1,500°C以上で稼働し、競合する包装基材と比較して最大4倍のエネルギーを消費します。ポルトガルの産業用電力料金は2024年に急騰し、生産者は完成容器費用の最大20%に達するコスト上昇を吸収せざるを得ませんでした。電力多消費事業者規制は、再生可能エネルギーを調達するメーカーに対して規制上の系統課徴金の最大75%に相当するリベートを提供していますが、適格性はコストのかかる計量設備のアップグレードを条件としています。流動性に欠ける中小企業は適格性を満たすことに苦慮しており、これがポルトガル容器ガラス市場内における集約化を加速させています。

脆弱性による物流コストの増加と破損リスク

ガラスの脆性により、より重い外装カートンと慎重なパレット積みが必要となり、同一輸送経路においてプラスチック同等品と比べて輸送コストが10〜15%高くなります。北米向けに輸出する事業者はより高い海上保険料を負担し、Eコマースのフルフィルメントでは破損確率が高まる複数の取扱工程が発生します。こうした隠れたコストはマージンを圧迫し、特に包装がすでに売上原価の大きな割合を占める低付加価値食品において顕著です。その結果、一部の数量が単品・小容量SKUの軽量プラスチックに移行し、ポルトガル容器ガラス市場の成長軌道を緩やかにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー別:飲料がリーダーシップを維持し、パーソナルケアが加速

2025年のポルトガル容器ガラス市場規模において、飲料セグメントは56.20%を占め、同国の確立されたワイン文化と拡大するクラフトビール文化を反映しています。ボトル形態が引き続き主流であり、ワイナリーは製品の熟成安定性と輸出向けの美観のためにガラスを優先しています。プレミアム化の継続が高い平均単位価値を維持し、生産者はマージンを損なうことなく炉の効率化投資を吸収できるようにしています。スピリッツサブセグメントからも並行した勢いがあり、熟成されたアグアルデンテは真正性と歴史的背景を示す重厚なフリントボトルを採用しています。

化粧品・パーソナルケアは2031年にかけてCAGR 4.45%を達成する見込みであり、全エンドユーザー用途の中で最も高い成長率となっています。ポルトガルの受託製造業者は、欧州の薬局でプレミアム価格帯を有するデルモコスメティックおよび天然成分ラインの規模を拡大しています。ガラスの瓶やバイアルは、特定のプラスチックに関連する内分泌かく乱物質を含まないことから、消費者の安全性への認識と一致しています。こうして、ポルトガル容器ガラス市場は顧客ミックスを多様化し、季節的な飲料サイクルへの依存を低減しながら、より高マージンの専門需要を取り込んでいます。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

色別:フリントが優位を保ち、アンバーが勢いを増す

2025年のポルトガル容器ガラス市場シェアにおいて、フリントは53.80%を占め、充填レベルや透明性の目視検査を必要とするプレミアム飲料の瓶詰めおよび医薬品用途が主な要因となっています。生産者はフリントの中立性を活用してラベルデザインを際立たせ、輸出志向のワインチャネルにおいて重要な棚での訴求力を最大化しています。炉の高度な改良により鉄の不純物が削減され、ラグジュアリーブランドの仕様を満たす高い輝きが実現されています。

アンバーはクラフトビールの生産量の増加とUVシールドを必要とする医薬品用途の採用拡大により、CAGR 4.82%の見通しで最も高い成長率を示しています。醸造所はホップ由来の揮発性成分を保護するためにアンバーを好み、一方で医薬品メーカーは光感受性製剤の光安定性ガイドラインに準拠しています。この多様化により、炉の色切り替えキャンペーンが安定し、バッチサイズの最適化が促進されます。グリーンガラスは伝統的なワインの瓶詰めで安定したシェアを維持し、特殊な色は魅力的な単位マージンでニッチな香水SKUに対応しています。

注記: 個別セグメントのシェアはレポート購入時にご確認いただけます

地域分析

ポルトガルの容器ガラス生産は、歴史的なマリーニャ・グランデクラスターに地理的に集中しており、数百年にわたる専門知識と経験豊富な労働力が炉技術者のオンボーディング期間を短縮しています。珪砂採石場への近接性は入荷物流を削減し、特に燃料サーチャージが海上貨物料金を押し上げる中で原材料コストの抑制に寄与しています。また、この地域は環境許可の取得を効率化する協力的な市町村行政の恩恵を受けており、耐用年数を迎えた炉の再建スケジュールを加速させています。

ポルトガル北部はポルトとアヴィンテス周辺に補完的な生産能力を持ち、トラックの1日の輸送でスペインへの越境出荷が可能です。この拠点はドウロ渓谷とガリシアに位置する飲料顧客に供給し、収穫後の時期のワイナリーの瓶詰めピークに合わせてガラス成形能力を整合させています。沿岸の港湾アクセスにより、生産者はアメリカ大陸向けの鉄道連結インターモーダルコンテナを積み込むことができ、収益源を多様化し国内消費のマクロ経済的な変動を緩和しています。

中部・南部地域には重要な溶融炉が存在しないものの、重要な需要クラスターを形成しています。医薬品および化粧品のフィラーはリスボン近郊に集積しており、時間的に重要な輸出向けの航空貨物リンクを活用しています。これらの地域はボトルを北部から輸入しているものの、局所的な装飾および滅菌サービスが発展し付加価値を生み出しながら、空のガラスの帰り荷を削減しています。この国内の物流フローは、ポルトガル容器ガラス市場が孤立した地域別の事業としてではなく、統合されたネットワークとして機能していることを示しています。

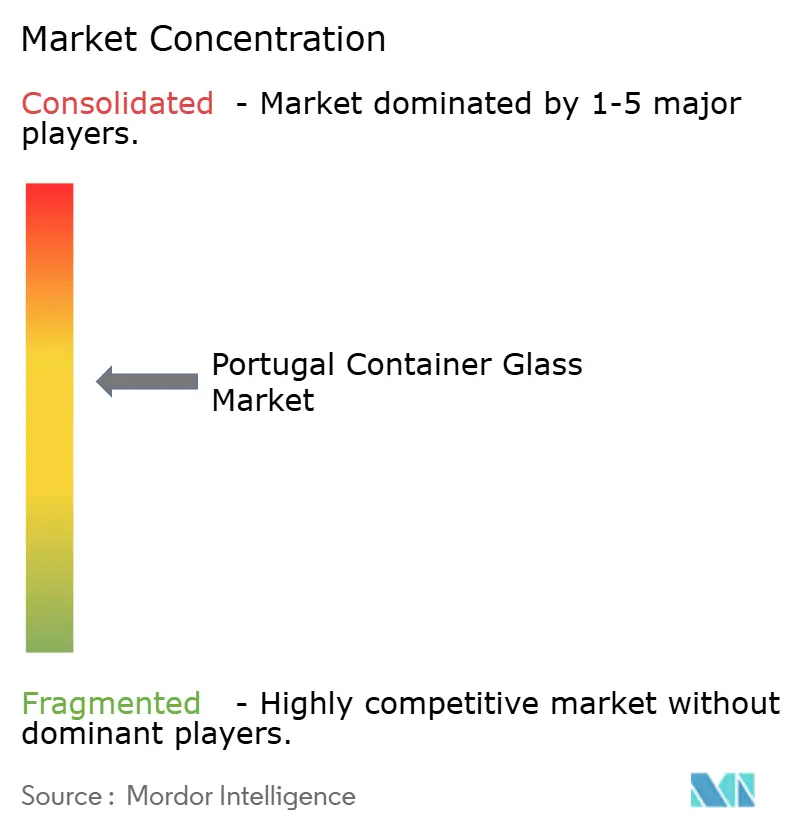

競合状況

本市場は中程度の集中度を示しており、Verallia、Vidrala、BA Glassがポルトガルの3つの複数炉プラントを運営しています。各社は欧州全体のネットワークからの共有研究開発プラットフォームを活用し、エネルギー効率を高め、軽量化の展開を加速させています。VeralliaのフィゲイラダフォスサイトはEU全体32プラントの拠点網に統合されており、カレットの安定供給を確保し国境を越えた色別キャンペーンを調整しています。Vidralのサントスバローザプラントはワインボトルのガラス重量を260gで実現し、標準的な350g規格と比較してガラス重量を25%削減しながら積み重ね強度を維持するという、プレミアムワイナリーへの提案を差別化するマイルストーンを達成しました。BA Glassはハイブリッド電気・酸素バーナーへの投資を行い、ベース負荷需要の20%を賄うサイズの太陽光発電パネルを設置し、ポルトガルの電力多消費事業者規制の適格基準に沿った取り組みを進めています。

戦略的な動きは、地理的多様化を実現するための合併を伴うことが多くあります。VidralのブラジルにおけるVidraporto買収は南米での二桁成長の機会をもたらし、BA Glassのメキシコ・Vidrio Formasへの出資は北米自由貿易回廊への参入を実現しています。こうした取引は、ユーロ建てエネルギー価格の変動に対するヘッジとなる外貨収益を提供します。規模を超えて、技術面でのアライアンスも重要な役割を果たしています。主要プレーヤーはサプライヤーコンソーシアムに参加し、2030年以降の炭素価格設定の影響を見越して水素対応炉の試験を加速しています。医薬品チューブや少量生産の香水用フラコンなどのニッチな機会は中規模の専門業者に残っていますが、認定要件と資本集約度が新規参入者による急速な参入を制限しています。

顧客との関係は競争優位の最後の柱を形成しています。ポルトガルの主要なワイン協同組合との長期契約がベースラインの需要を確保し、統合された装飾能力がリードタイムを短縮することで固定的な取引関係を育んでいます。その結果、炉のオーバーホールや地政学的な貿易混乱時においても安定供給を保証する能力を持つ3社の既存企業に交渉力が傾いています。

ポルトガル容器ガラス産業のリーダー

Mercado do Vidro

BA Vidro S.A

Verallia Packaging

Vidrala S.A

Deposito da Marinha Grande

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:BW Gestão de InvestimentosがVeralliaの株式に対して1株あたり30ユーロ(32.47米ドル)の任意公開買付けを申請し、同社の評価額は約24億7,000万ユーロ(26億7,000万米ドル)となりました。

- 2025年4月:ポルトガル政府は電力多消費事業者規制に対する欧州連合の承認を確保し、BA GlassおよびVidralを含む319の適格メーカーの電力課徴金を削減するために年間少なくとも6,000万ユーロ(6,494万米ドル)を配分しています。

- 2024年12月:SCHOTT Pharmaは9億5,700万ユーロ(10億3,500万米ドル)の過去最高収益を報告し、ハンガリーのプレフィラブルシリンジ生産能力を拡張し、欧州および北米全体でのすぐに使用可能なバイアルの供給を強化しました。

- 2024年12月:GerresheimerはBormioli Pharmaの買収を完了し、医薬品ガラス収納ソリューションにおける欧州での事業拠点を拡大しました。

ポルトガル容器ガラス市場レポートのスコープ

容器ガラスは、ボトル、ジャー、食器、ボウルなどのガラス容器の製造を目的として設計されています。その主要な特性には、化学的不活性、無菌性、非透過性が含まれ、飲料、食品、医薬品、化粧品セクターで特に求められています。本調査では、市場の成長に影響を与える基盤的な要因および主要な業界ベンダーも検討しており、これらが予測期間全体にわたる市場推計と成長率を支えています。市場の推計と予測はベースイヤーの要因に基づいており、トップダウンおよびボトムアップアプローチによって導出されています。

ポルトガル容器ガラス市場は、エンドユーザー業種別(飲料[アルコール飲料(ビール、ワイン、スピリッツ、その他のアルコール飲料{サイダーおよびその他の発酵飲料})、非アルコール飲料(ジュース、炭酸飲料(CSD)、乳製品ベース飲料、その他の非アルコール飲料)]、食品[ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、ピクルス]、化粧品・パーソナルケア、医薬品(バイアルおよびアンプルを除く)、香水)および色別(グリーン、アンバー、フリント、その他の色)にセグメント化されています。本レポートは、上記すべてのセグメントについて数量(キロトン)での市場予測と規模を提供しています。

| 飲料 | アルコール飲料 | ビール |

| ワイン | ||

| スピリッツ | ||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | ||

| 非アルコール飲料 | ジュース | |

| 炭酸飲料(CSD) | ||

| 乳製品ベース飲料 | ||

| その他の非アルコール飲料 | ||

| 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、ピクルス) | ||

| 化粧品・パーソナルケア | ||

| 医薬品(バイアルおよびアンプルを除く) | ||

| 香水 | ||

| グリーン |

| アンバー |

| フリント |

| その他の色 |

| エンドユーザー別 | 飲料 | アルコール飲料 | ビール |

| ワイン | |||

| スピリッツ | |||

| その他のアルコール飲料(サイダーおよびその他の発酵飲料) | |||

| 非アルコール飲料 | ジュース | ||

| 炭酸飲料(CSD) | |||

| 乳製品ベース飲料 | |||

| その他の非アルコール飲料 | |||

| 食品(ジャム、ゼリー、マーマレード、はちみつ、ソーセージおよび調味料、油、ピクルス) | |||

| 化粧品・パーソナルケア | |||

| 医薬品(バイアルおよびアンプルを除く) | |||

| 香水 | |||

| 色別 | グリーン | ||

| アンバー | |||

| フリント | |||

| その他の色 | |||

レポートで回答されている主要な質問

ポルトガル容器ガラス市場は2026年に何トンに達しますか?

ポルトガル容器ガラス市場規模は2026年に208万トンです。

ポルトガルのガラス容器に対する最も高い需要を牽引するエンドユーザーカテゴリーはどれですか?

飲料が総需要の56.20%を占め、ワインと拡大するクラフトビールの生産が主導しています。

2031年にかけて最も急成長している色セグメントはどれですか?

アンバーガラスはクラフトビールおよび医薬品での採用により、CAGR 4.82%で拡大する見込みです。

政府は高い産業用エネルギーコストにどのように対処していますか?

ポルトガルの電力多消費事業者規制は、適格なガラス生産者に対して規制上の系統課徴金の最大75%をカバーするリベートを提供しています。

購買意思決定を形成する主要なサステナビリティ動向は何ですか?

無限にリサイクル可能な包装に対する消費者選好の高まりが、使い捨てプラスチックよりもガラスへとブランドを誘導しています。

ポルトガルで炉を運営する主要なメーカーは誰ですか?

Verallia、VidralおよびBA Glassが国内の3つの主要な容器ガラスプラントを運営しています。

最終更新日: