ポルトガルのeコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

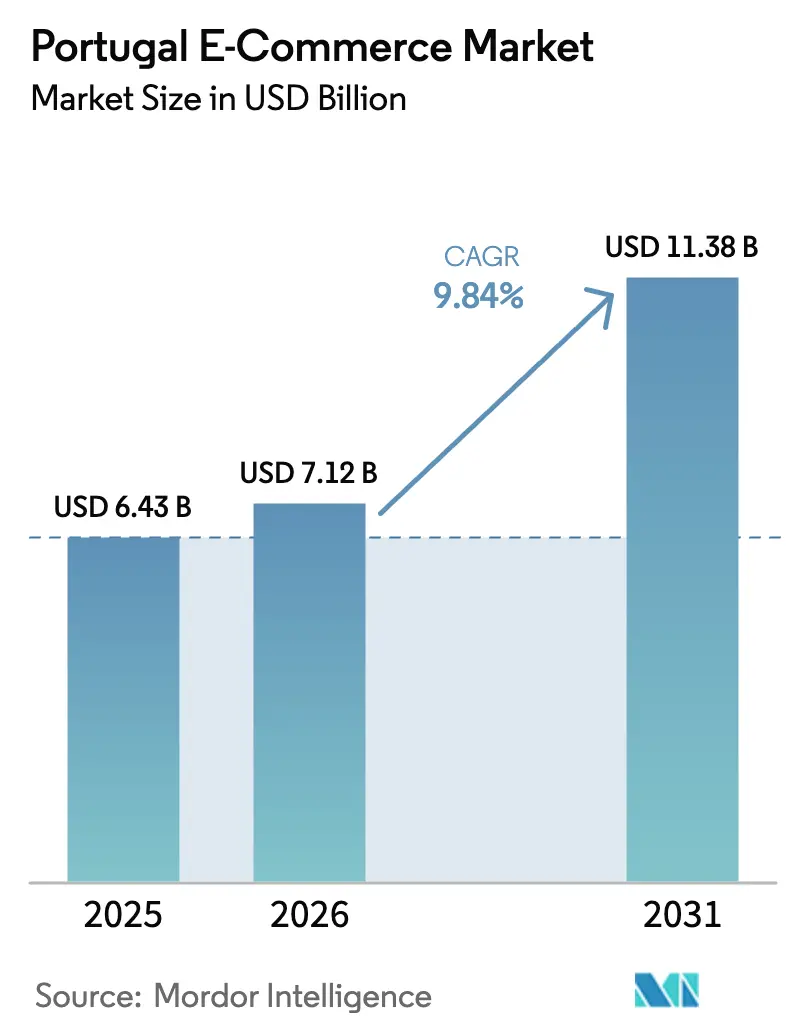

| 基準年の市場規模 (2025) | 6.43 十億米ドル |

| 市場規模 (2026) | 7.12 十億米ドル |

| 市場規模 (2031) | 11.38 十億米ドル |

| 成長率 (2026 - 2031) | 9.84% CAGR |

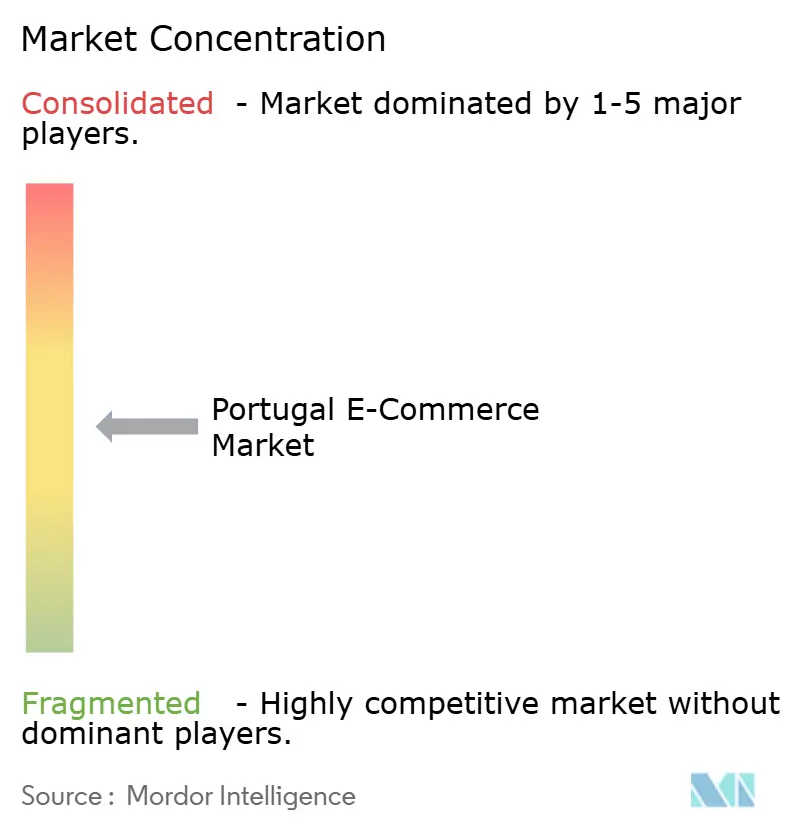

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポルトガルのeコマース市場分析

ポルトガルのeコマース市場規模は、2025年に64.3億米ドル、2026年に71.2億米ドルと予測され、2031年までに113.8億米ドルに達する見込みで、2026年から2031年にかけてCAGR 9.84%で成長します。このアウトルックは、スマートフォン中心のショッピング行動、EUが支援するSMEデジタル化助成金、および継続的な物流改善が、対象となる購買者層の拡大と配送時間の短縮を引き続き促進していることを反映しています。大手プラットフォームは自動化されたフルフィルメントハブへの投資を積極的に進める一方、国内チェーンは多国籍企業の参入に対してシェアを守るためオムニチャネルプログラムを加速させています。モバイルチェックアウトとデジタルウォレットの普及においてモメンタムが最も強く、いずれも初回購入者や高齢層の購買障壁を低下させています。リスボンおよびポルトを超えたクイックコマースの拡大と、政策主導のB2B普及が需要の追加的な層を生み出し、ポジティブな成長軌道を強化しています。

レポートの主要ポイント

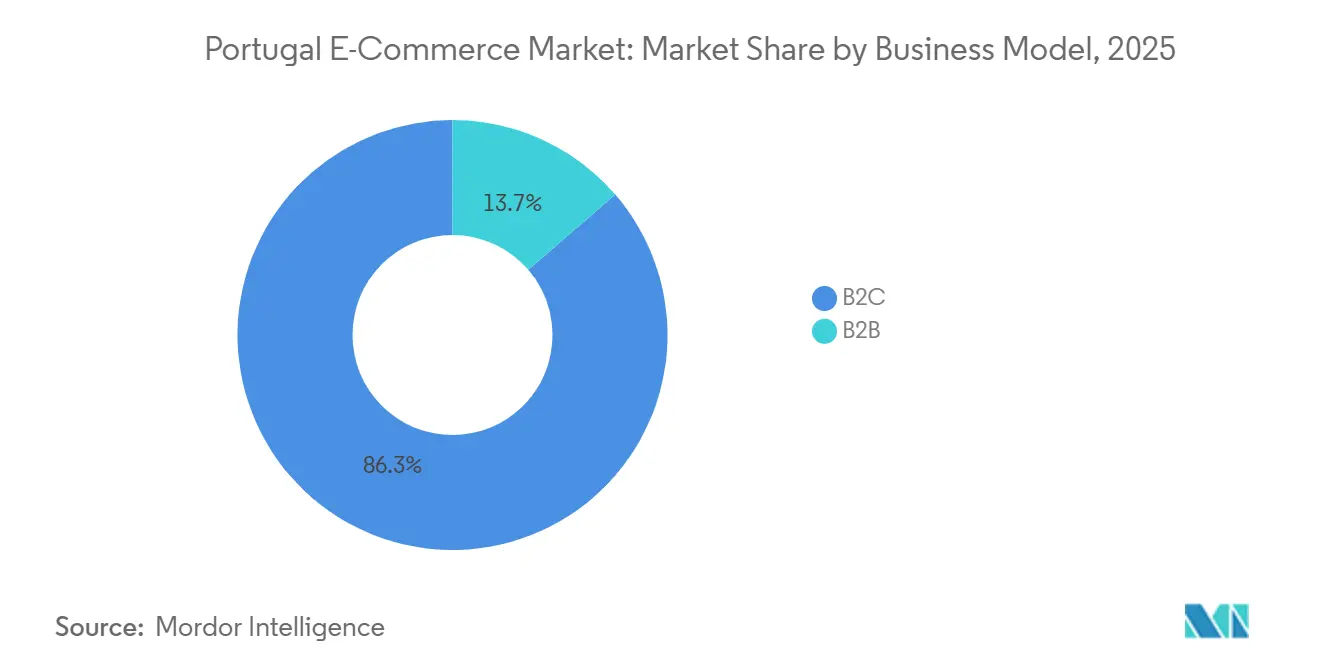

- ビジネスモデル別では、消費者取引が2025年のポルトガルのeコマース市場において売上高の86.34%のシェアを占め、B2Bは2031年にかけてCAGR 11.27%で拡大すると予測されています。

- デバイスタイプ別では、スマートフォンが2025年のポルトガルのeコマース市場の71.42%を占め、デスクトップを上回るCAGR 10.31%で成長する見込みです。

- 決済方法別では、カードが2025年のポルトガルのeコマース市場において43.68%のシェアを維持しているものの、デジタルウォレットは2031年にかけてCAGR 13.62%で拡大する見込みです。

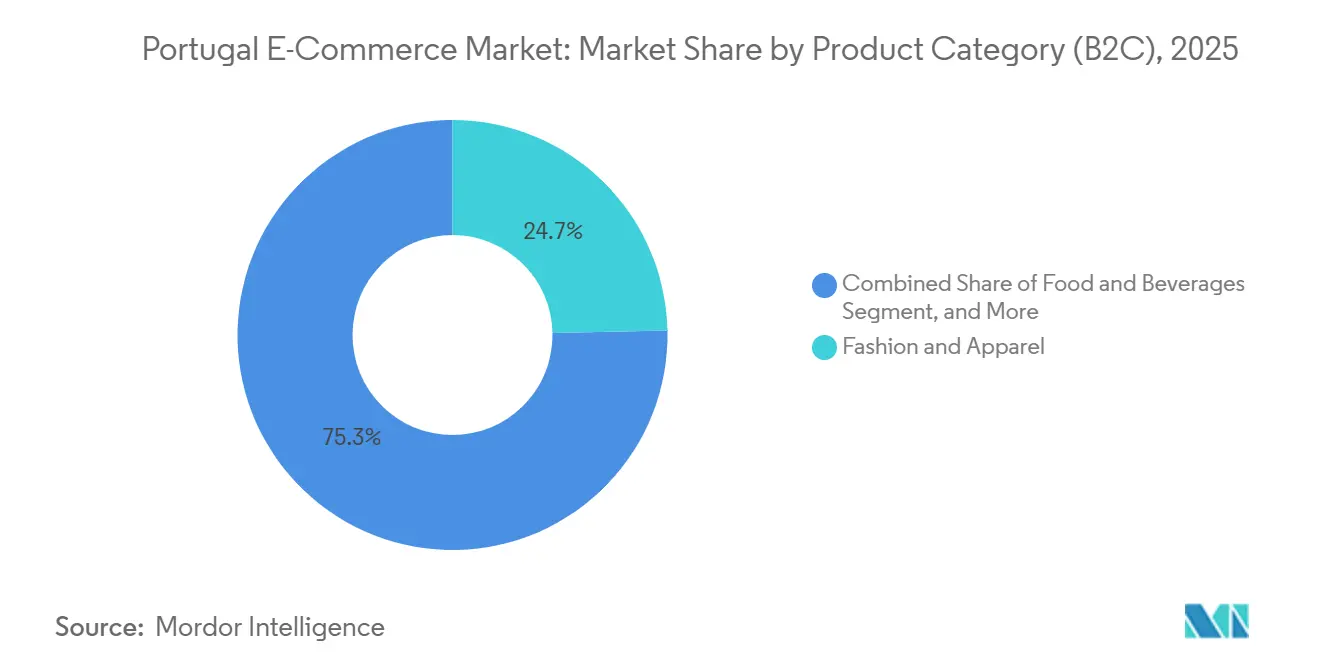

- 製品カテゴリ別では、ファッションが2025年のポルトガルのeコマース市場において24.67%でトップとなり、食品・飲料は2031年にかけてCAGR 12.23%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ポルトガルのeコマース市場のトレンドとインサイト

成長要因の影響分析*

| 成長要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| モバイルコマース普及の急増 | 1.80% | リスボンおよびポルト都市圏 | 短期(2年以内) |

| デジタルウォレットの急速な普及 | 2.10% | 全国、都市部で最も高い | 中期(2〜4年) |

| SME向けEU復興・強靭化基金 | 1.50% | 全国、内陸地域に重点 | 中期(2〜4年) |

| CTTおよびDHLによる物流インフラ整備 | 1.60% | 全国、リスボン〜ポルト〜ブラガ回廊での早期効果 | 短期(2年以内) |

| 観光需要による季節的需要 | 1.30% | アルガルヴェ、リスボン、ポルト、ピークシーズン中の島嶼部 | 短期(2年以内) |

| ニアソーシング・マイクロファクトリーの成長 | 0.90% | リスボンおよびポルト、ブラガへの拡大の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リスボンおよびポルト消費者に牽引されるモバイルコマース普及の急増

ポルトガルは2024年までに18〜54歳の年齢層においてスマートフォン普及率がほぼ飽和状態に達し、小売業者は2025年にアプリのチェックアウト改善と生体認証の組み込みによってエンゲージメントを深化させました。[1]ANACOM、「2024年に居住者の48.9%がオンライン購入を実施」、anacom.pt 高密度な都市地理は翌日または当日配送の約束を支え、モバイルアプリを通じた衝動買いを促進します。Wortenのアプリにおける拡張現実(AR)ビジュアライゼーションなどの機能は、ホームカテゴリのコンバージョン率を向上させています。決済サービス指令2(PSD2)への準拠は当初認証ステップを増加させましたが、最終的には信頼性を高め、モバイルが閲覧とチェックアウトの両方でデスクトップを上回る結果をもたらしました。[2]欧州委員会、「決済サービス指令2」、ec.europa.eu 位置情報に基づくプロモーションとロイヤルティウォレット統合がライフタイムバリューを向上させ、今後も前進が続く見込みです。

MultibancおよびMB Wayによって実現されたデジタルウォレットの急速な普及

MB Wayは国内の既存ATMネットワークを活用してウォレット登録の障壁を取り除き、600万人のユーザーを獲得し、2025年末までにEコマース取引の約45%を占めるに至りました。手数料無料の個人間送金により消費者は残高をプリロードする習慣が身につき、チェックアウト時のカード依存度が低下しています。Klarnaの2025年参入はこのウォレット優先文化に後払い(BNPL)オプションを加え、銀行がインスタントキャッシュバックとロイヤルティ特典を追加する動きを促しました。これらの機能が相まってバスケットサイズを拡大し、リボルビングクレジットを好まない若年層の購買者を高価値カテゴリへと誘導しています。

EU復興・強靭化基金によるSMEウェブショップ開設の加速

ポルトガルは、中小企業の店舗開発コストを補助する助成金を含むデジタルトランスフォーメーションに166億ユーロ(177億米ドル)を充当しています。[3]欧州委員会、「ポルトガルの復興・強靭化計画」、commission.europa.eu Simplex+イニシアチブは企業登録サクルを短縮し、段階的な電子インボイス義務化がリアルタイムのB2BおよびB2C取引の基盤を構築しています。2024年までに大多数の企業がソース・トゥ・ペイツールを導入しており、資本制約のある中小企業においてもコミットメントが示されています。かつて小売の空白地帯であった内陸地域では、ワインやオリーブオイルの職人が全国向けに販売するようになり、新たな実店舗を設けることなくポルトガルのeコマース市場のフットプリントを拡大しています。

CTTおよびDHLによる物流インフラ整備で平均配送時間が24時間以内に短縮

2024年のCTT・DHLアライアンスは国際幹線輸送と国内ラストマイル資産を統合し、2026年半ばまでにリスボンおよびポルトで24時間以内の配送を目標としています。[4]CTT、「CTTとDHLの戦略的小包パートナーシップ」、ctt.pt CTTは2028年までにハブの自動化と電気バンの展開に年間5,000万〜5,500万ユーロ(5,900万〜6,500万米ドル)の設備投資を計画しており、1個あたりのコストと排出量を削減します。Wortenの11万5,000平方メートルの施設は2025年7月から建設中であり、フル稼働時には1時間あたり1万件の注文を処理する予定です。配送の迅速化は顧客満足度を高め、ポルトガルのリードタイムの長さを理由にスペインを優先していたクロスボーダー販売者の誘致にもつながります。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部アルガルヴェおよび島嶼部における持続的なラストマイルコスト | -1.9% | 農村部アルガルヴェ、アゾレス、マデイラ諸島 | 長期(4年以上) |

| ファッションにおける高い返品率による逆物流コストの増大 | -1.3% | 全国、都市部ファッション小売セグメントに集中 | 中期(2〜4年) |

| 55歳以上の年齢層のデジタルスキル不足による購買層の制限 | -0.8% | 全国、農村部での集中効果あり | 長期(4年以上) |

| SMEに対するEUデジタルサービス法の厳格化によるコンプライアンスコスト | -0.7% | 全国、小規模事業者への影響が不均衡 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

農村部アルガルヴェおよび島嶼部における持続的なラストマイルコスト

アゾレス、マデイラ、および人口の少ないアルガルヴェ地区への配送は、本土平均の2倍のコストがかかる場合があり、2〜3日のリードタイムが一般的です。1注文あたり3〜5ユーロの追加料金は、小規模事業者が送料無料を提供することを妨げ、島嶼部の住民の商品選択肢を制限しています。観光シーズンのピーク時には労働力が入れ替わる中でボトルネックが激化します。クラウドソーシングによるドライバーの試験運用は存在するものの、雇用形態に関する規制上の不確実性に直面しており、規模拡大が遅れています。

ファッションにおける高い返品率による逆物流コストの増大

オンラインファッションの返品率はサイズの不確実性や複数サイズ購入という消費者習慣により、常に30%を超えています。各返品には検品、再梱包、輸送が必要であり、多くの場合その費用は小売業者が負担します。Inditexは返品を店舗に誘導することでコストを軽減していますが、純粋なオンライン販売業者にはこの選択肢がなく、注文あたりの物流費用の増加を受け入れざるを得ません。高い返品コストはポルトガルのeコマース市場の利益率を圧迫しており、特にスペインやフランスから発送するクロスボーダー事業者に影響が大きくなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:B2Bのデジタル化が市場リーチを拡大

B2B取引は2025年のポルトガルのeコマース市場の13.66%を占めていましたが、このセグメントは2031年にかけてCAGR 11.27%と全体のCAGRを上回るペースで成長すると予測されています。公共調達における電子インボイスの義務化により共通データ標準が生まれ、企業はこれを企業間取引に活用することで手作業の書類処理を削減し、キャッシュコンバージョンサイクルを加速させています。EUの助成金に支援されたこのコンプライアンス推進は、B2Bプラットフォームのポルトガルのeコマース市場規模を拡大させ、中小企業が新興の垂直型マーケットプレイスに参加することを促しています。EN 16931規格によりスペインおよびフランスのバイヤーのオンボーディングが容易になるため、クロスボーダー輸出業者も恩恵を受けています。

消費者向けは絶対的な売上高では依然として大きいものの、普及率の上昇に伴い成長は緩やかになっています。マーケティング予算は引き続き小売チャネルを優先していますが、事業者は予測可能な注文頻度をもたらすB2Bストアフロントへのリソース配分を増やしています。調達担当者は電子インボイスに組み込まれた監査証跡を重視しており、プロモーション活動が少なくてもロイヤルティを維持しています。これらのパターンが相まって、全体的なデジタル成熟度を高め、収益源を多様化しています。

デバイスタイプ別(B2C):スマートフォンがチェックアウトにおける優位性を確立

スマートフォンは2025年の取引量の71.42%を占め、2031年にかけてCAGR 10.31%が予測されており、モバイルがデフォルトのストアフロントとして定着しています。小売業者はアプリの速度、生体認証サインイン、ワンタップウォレットを中心に設計ロードマップを構築しており、これらが高齢の初回購入者のコンバージョンを向上させています。デスクトップのポルトガルのeコマース市場シェアは、企業バイヤーが調達業務をセキュアなモバイルVPNアプリに移行するにつれて低下し続けており、自宅と職場のワークフローの差が縮まっています。

二次的なデバイスクラスは規模よりも役割が進化しています。タブレットは大画面を好む高齢層に引き続き支持されており、音声アシスタントによる再注文は食料品やペットケアの補充において存在感を増しています。コネクテッドTVショッピングはプロモーション動画と即時購入のためのQRコードを結びつけています。決済サービス指令2(PSD2)へのコンプライアンスが生体認証の普及を加速させ、モバイルセキュリティに対する消費者の信頼を強化しています。

決済方法別(B2C):デジタルウォレットがカード依存を上回る

クレジットカードおよびデビットカードは2025年においても43.68%のシェアを維持していますが、デジタルウォレットはMB Wayの普及とKlarnaの後払い機能に牽引され、CAGR 13.62%が見込まれています。ピアツーピアの強い普及がユーザーをウォレットへの入金に慣れさせる一方、即時返金機能が知覚リスクを低下させています。ウォレット決済に関連するポルトガルのeコマース市場規模は、柔軟な分割払いが平均注文金額を押し上げるファッション、エレクトロニクス、旅行において最も急速に拡大しています。

後払いツールは絶対量では依然としてニッチですが、小さなベースから三桁の成長を遂げています。銀行はロイヤルティリワードを組み込んだ共同ブランドウォレットで対応し、インターチェンジ収益の防衛を図っています。銀行振込や代金引換といったその他の決済手段は、デジタル決済に慎重な地方の購買者にとって依然として重要ですが、ウォレットの利便性に徐々に押されています。

製品カテゴリ別(B2C):フードデリバリーがファッションのリーダーシップを超えて加速

ファッション・アパレルは2025年の売上高の24.67%を生み出しましたが、飽和に近い状態と高い返品コストにより拡大ペースは鈍化しています。食品・飲料は30分フルフィルメントを約束するクイックコマースプレイヤーが牽引し、2031年にかけてCAGR 12.23%を記録する見込みです。Glovoは2,500以上のマーチャントパートナーシップを運営し、高回転商品を在庫するダークストアを活用することで、食料品や日用品への即時配送への期待を高めています。

ビューティー・パーソナルケアおよびコンシューマーエレクトロニクスは、インフルエンサーと製品革新がリピート購入を促進し、中一桁から高一桁の成長を遂げています。モバイルアプリの拡張現実(AR)ビジュアライゼーションが検討期間を短縮し採寸ミスを減らすことで、家具の普及が加速しています。進化する製品ミックスはカテゴリをまたいでリスクを分散させ、ポルトガルのeコマース市場を特定カテゴリの低迷から守っています。

地域分析

需要パターンは都市集中が特徴であり、リスボンとポルトが合わせて2025年の注文量の約60%を占めています。高い人口密度と交通インフラが翌日配送の標準化を支え、30分食料品配送などの実験的モデルの早期展開を促しています。アルガルヴェでは夏季に観光がピークを迎えるたびに需要が急増し、地元の職人や体験プラットフォームの商品取扱高(GMV)を押し上げますが、ラストマイルの輸送能力を圧迫する季節的な労働力不足も露呈しています。

アゾレス諸島とマデイラ諸島は構造的な物流上の課題を抱えています。フェリーおよび航空路線が長く、本土と比較して2日間の遅延とコスト増が生じるため、小規模事業者が均一料金の配送を提供することを妨げています。復興・強靭化助成金に支援された内陸自治体は、物理的な小売店舗が少ないにもかかわらず急速にデジタル化を進め、オンラインストアフロントを通じて地域のワイン、オリーブオイル、工芸品を全国に販売しています。

クロスボーダーの流れはスペインと中国に偏っており、それぞれ陸路の利便性と超低価格輸入品を反映しています。EU単一市場のルールがEU域内取引の通関書類を不要にし、ポルトガルのバイヤーがスペインのサイトからエレクトロニクスやニッチな趣味用品を調達することを促しています。クイックコマースネットワークが成熟するにつれ、ブラガやコインブラなどの地方都市がダークストア投資の次の候補地となり、ポルトガルのeコマース市場を沿岸部のコアを超えて拡大させています。

競合環境

競争の激しさは高まっているものの、依然として適度に分散した状態にあります。Amazonのポルトガル語サイトとPrimeバンドルは国内販売者に2日以内配送の水準を求める圧力をかけており、Wortenの2028年完成予定の11万5,000平方メートルの自動化ハブなど物流設備投資を促しています。Klarnaの2025年10月の参入はミッドマーケットのファッション価格を引き下げ、既存事業者が購買者を引き留めるために品揃えの幅を広げることを余儀なくさせました。

国内チェーンはオムニチャネル統合によってロイヤルティを守っています。ContinenteはGlovoを通じた食料品のクリック&コレクトと当日配送を組み合わせ、Fnac DartyはDartyの家電ブランドを導入してアフターサービスのクロスセルを実現しています。PCDIGAやRadio Popularなどの小規模専門店はポルトガル語のカスタマーサポートとキュレーションされたエレクトロニクス品揃えを強みとしています。

政策の変化も競争環境を形成しています。デジタルサービス法はコンプライアンスコストを引き上げており、小規模マーケットプレイスにとっては吸収が困難で、シェアが大手プレイヤーに集中する可能性があります。産業資材、フードサービス機器、建設資材などのB2B垂直市場には空白機会が残っており、サプライヤーの分散と不透明な価格設定がマーケットプレイスの集約を招いています。拡張現実(AR)、音声コマース、AI推薦などのテクノロジー採用は、返品コストの圧力がフィットとカラー精度への投資を促す中で差別化要因として浮上しています。

ポルトガルのeコマース産業リーダー

Inditex Group(Zara Portugal)

Worten

Amazon Inc.

Apple Inc.

Zalando Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:KlarnaはShopifyストアフロント内での「3回払い」および「タップして支払い」の統合を自動化するマーチャントツールキットをリリースし、マイクロ小売業者へのリーチを拡大しました。

- 2025年12月:Klarnaはポルトガルでタップして支払いを開始し、追加ハードウェアなしでiPhoneによる非接触決済受付を加盟店に提供しました。

- 2025年11月:KlarnaはKlarnaカードを展開し、後払い(BNPL)を全国の実店舗にも拡大しました。

- 2025年10月:Zalandoがポルトガルでの事業を開始し、スペインのイジェスカスセンターから発送する20万点以上のSKUを提供しています。

研究方法のフレームワークとレポートの範囲

市場の定義と主要な対象範囲

当社のアナリストは、ポルトガルのEコマース市場を、居住者のバイヤーがインターネット対応デバイスを使用して、ポルトガル国内で履行されるか海外から発送される物理的な商品または有料サービスを購入するすべての有料デジタル取引と定義しています。Mordor Intelligenceによれば、金額は年間平均為替レートでユーロ建て売上を換算した後、米ドル建ての総商品取扱高(GMV)として表示されます。

調査範囲の除外事項:中古品の個人間取引、ゲームのアプリ内マイクロペイメント、および純粋な対政府ビジネスプラットフォームは調査対象外です。

セグメンテーションの概要

- ビジネスモデル別

- B2C

- B2B

- デバイスタイプ別(B2C)

- スマートフォン/モバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- 決済方法別(B2C)

- クレジットカードおよびデビットカード

- デジタルウォレット

- BNPL

- その他の決済方法

- 製品カテゴリ別(B2C)

- 美容・パーソナルケア

- コンシューマーエレクトロニクス

- ファッション・アパレル

- 食品・飲料

- 家具・ホーム

- 玩具、DIYおよびメディア

- その他の製品カテゴリ

詳細な調査方法論とデータ検証

一次調査

当社チームは、リスボン、ポルト、アルガルヴェのマーケットプレイス運営者、小包統合業者、決済処理業者、SMEウェブショップオーナーにインタビューを実施しました。これらの対話により、カートレベルの返品率、クロスボーダー注文シェア、デジタルウォレットの現実的な普及タイムラインが明確になり、二次データのストレステストと弾力性の精緻化が可能となりました。

デスクリサーチ

ポルトガル統計局、Eurostatの小売取引ダッシュボード、欧州中央銀行の決済手段ファイルから構造化データを取得することから始め、ベースラインの売上、カード取引量、平均チケットサイズを把握しました。ACEPIおよびEcommerce Europeの業界団体ブリーフから年齢層別の出荷件数と購買者普及率を補完しました。企業の財務報告書、公開決算説明会、税関輸入記録により製品カテゴリの分割を充実させ、D&B HooversやDow Jones Factiva等のサブスクリプションデータセットにより主要プラットフォームの収益フローを追跡しました。このデータの組み合わせが事実の骨格を形成しています。

EU復興・強靭化計画に関する政府白書、Questelの物流自動化に関する特許要約、5Gロールアウトに関する報道が需要ドライバーを裏付けるトレンド変数を提供しています。掲載されている情報源は当社のアプローチを示すものであり、精度と文脈の確認のためにさらに多くの出版物やデータベースが参照されています。

市場規模の算定と予測

Mordorのモデルはポルトガル統計局が報告する国内Eコマース収益のトップダウン再構築から始まり、決済処理業者のシェアデータとACEPIの購買者調査を用いて製品クラス別に分割されます。主要小売業者のサプライヤーロールアップと、サンプリングされた平均販売価格×数量チェックが合計のボトムアップ検証として機能します。主要インプットには、スマートフォン普及率、小包配送密度、一人当たり可処分所得、デジタルウォレット取引件数、クロスボーダー注文シェア、返品率トレンドが含まれ、各変数は多変量回帰で予測され、ARIMAオーバーレイが季節性を捉えます。明細推定のギャップは、最終統合前に専門家が検証した比率と3年移動平均で補完されます。

データ検証と更新サイクル

アウトプットはVAT収入や郵便小包量などの独立した指標に対する分散フィルターを通過します。シニアアナリストが異常値をレビューし、承認前にピアレビューが実施されます。モデルは年次で更新され、政策変更やマクロショックがインプットを大幅に変化させた場合には中間更新が行われます。

当社のポルトガルEコマースベースラインが高い信頼性を持つ理由

公表数値がしばしば異なるのは、各社がサービスミックス、通貨処理、更新サイクルを独自に設定しているためです。当社はこれらの差異を事前に明示することで、ユーザーが範囲の選択が数値にどのように影響するかを確認できるようにしています。

主要なギャップ要因には、旅行やストリーミングなどのサービスが計上されているかどうか、クロスボーダーフローの処理方法、為替レートとインフレ調整の更新頻度が含まれます。Mordorはこれら3つを毎年更新していますが、他社は前提条件をより長期間固定している場合があります。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 101億2,000万米ドル(2024年) | ||

| 86億6,000万米ドル(2024年) | グローバルコンサルタントA | 有料サービスを除外し、中間更新なしに2023年の購買者ミックスを使用 |

| 46億9,000万米ドル(2024年) | データプラットフォームB | 小売商品のみを計上し、クロスボーダー捕捉が限定的なモデル化バスケットに依存 |

| 66億7,000万米ドル(2024年) | リサーチハウスC | 2023年の平均為替レートと純粋なトップダウンGDPシェア比率を適用 |

この比較は、範囲が狭いかインプット更新が遅れると推定値が低くなる傾向があることを示しており、当社の厳格な変数追跡と年次再調整が意思決定者に監査しやすい均衡かつ透明性の高いベースラインを提供していることを示しています。

レポートで回答される主要な質問

ポルトガルのeコマース市場の現在の市場規模はいくらですか?

市場は2026年に71億2,000万米ドルに達しており、2031年までに113億8,000万米ドルに拡大する見込みです。

ポルトガルでオンライン注文を最も多く牽引しているデバイスはどれですか?

スマートフォンが2025年の注文量の71.42%を占め、引き続き主要なチェックアウトチャネルであり続けます。

ポルトガルにおけるデジタルウォレットの成長速度はどのくらいですか?

ウォレット決済は2031年にかけてCAGR 13.62%で拡大し、複数のカテゴリでカード利用を上回る見込みです。

最も急速に成長する製品セグメントはどれですか?

食品・飲料が予測CAGR 12.23%でトップとなっており、30分以内の配送を約束するクイックコマースプラットフォームが牽引しています。

B2BのEコマースがポルトガルのSMEにとって重要な理由は何ですか?

電子インボイス義務化の枠組みとEU補助金がSMEの調達デジタル化を促進しており、B2B取引のCAGR 11.27%を支えています。

競合環境はどの程度分散していますか?

上位5プラットフォームが約40〜50%のシェアを保有しており、セクターは適度な集中度プロファイルを示し、ニッチプレイヤーが成長できる余地があります。

最終更新日: