血小板リッチプラズマ市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

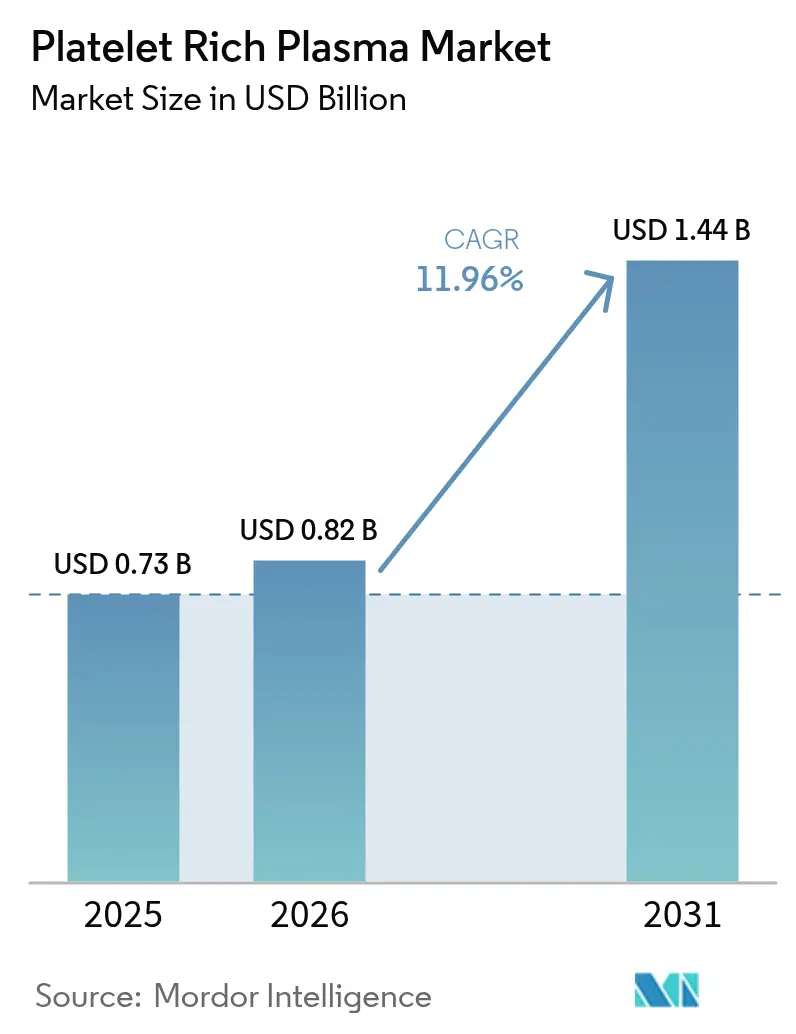

| 市場規模 (2026) | 0.82 十億米ドル |

| 市場規模 (2031) | 1.44 十億米ドル |

| 成長率 (2026 - 2031) | 11.96% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血小板リッチプラズマ市場分析

血小板リッチプラズマ市場規模は2025年に7億3,000万米ドルと評価され、2026年の8億2,000万米ドルから2031年には14億4,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中に11.96%のCAGRで成長します。病院が再生療法を外来設定へ移行し、自動化された調製システムにより操作者のばらつきが排除され、整形外科、美容、歯科領域にわたって臨床的エビデンスが拡大するにつれ、需要が加速しています。整形外科スポーツ医学が最も広い臨床的フットプリントを維持している一方、顔面若返り、発毛回復、およびその他の美容的用途が現在成長ペースを牽引しています。各社はマイクロ流体遠心分離機とAIガイド分離アルゴリズムを組み合わせることで差別化を図っており、自己血プロトコルに関する規制の明確化がプロバイダーの信頼を維持しています。アジア太平洋地域の医療ツーリズムの拡大と可処分所得の上昇が世界的な勢いを増幅している一方、標準化のギャップと償還限度がコスト重視市場における普及を抑制しています。

主要レポートのポイント

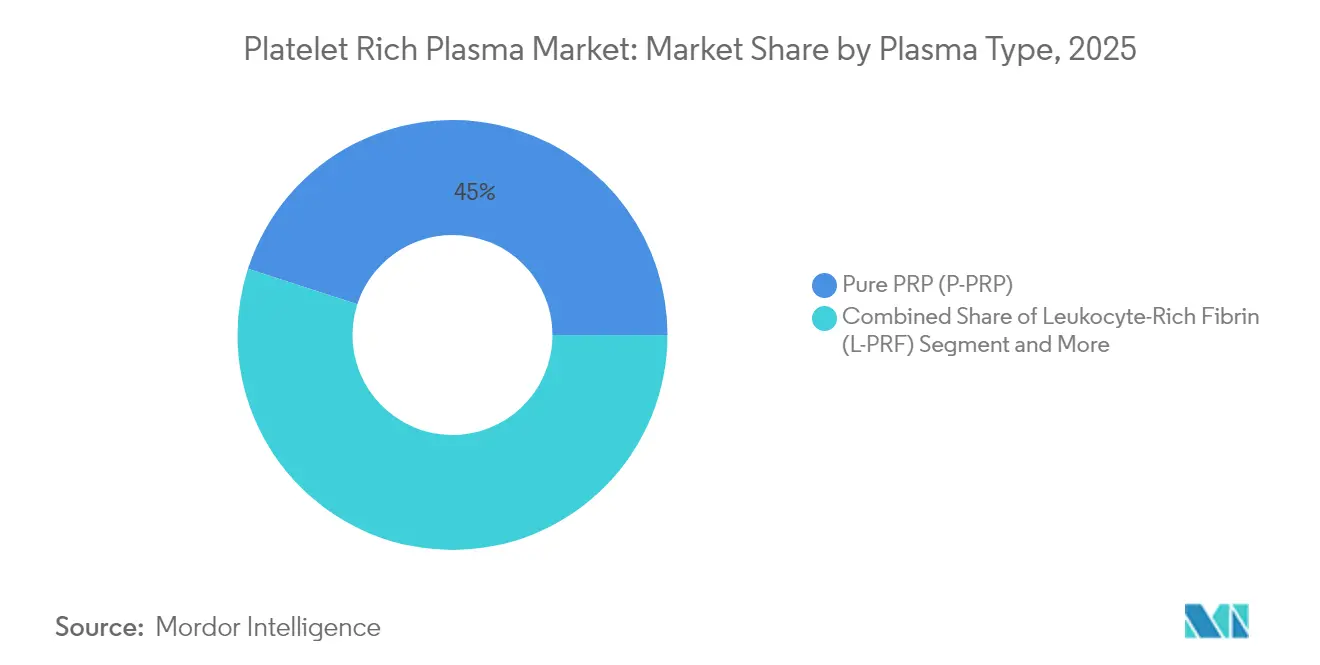

- 血漿タイプ別では、ピュアPRPが2025年に45.02%の売上シェアでトップとなりましたが、白血球リッチフィブリンは2031年にかけて17.92%のCAGRで最も急速な拡大が見込まれます。

- 用途別では、スポーツ医学が2025年の血小板リッチプラズマ市場シェアの40.01%を占めましたが、美容・皮膚科的処置は2031年にかけて17.52%のCAGRで拡大すると予測されます。

- エンドユーザー別では、病院設定が2025年の血小板リッチプラズマ市場規模の47.02%を占めましたが、専門・外来クリニックが16.54%のCAGRで最も急速に成長しています。

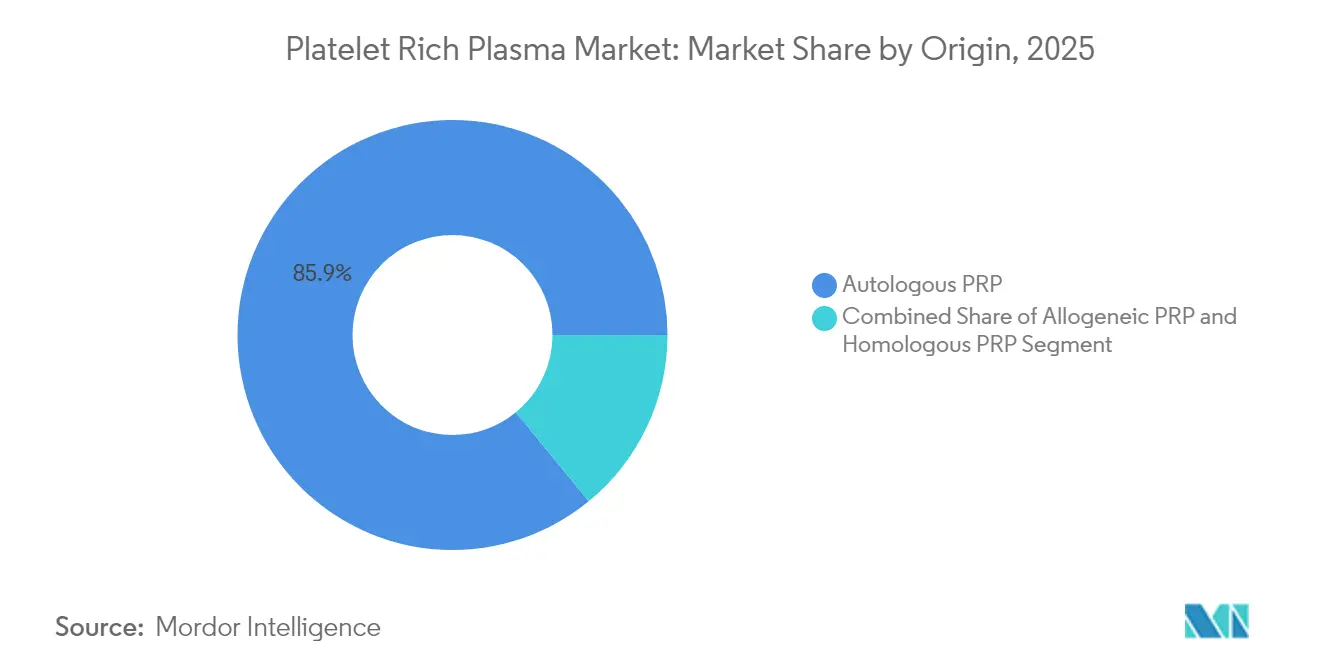

- 起源別では、自己血製品が2025年売上の85.92%を占めましたが、同種異系製品は標準化されたドナープロトコルの成熟に伴い、15.38%という顕著なCAGRを記録しています。

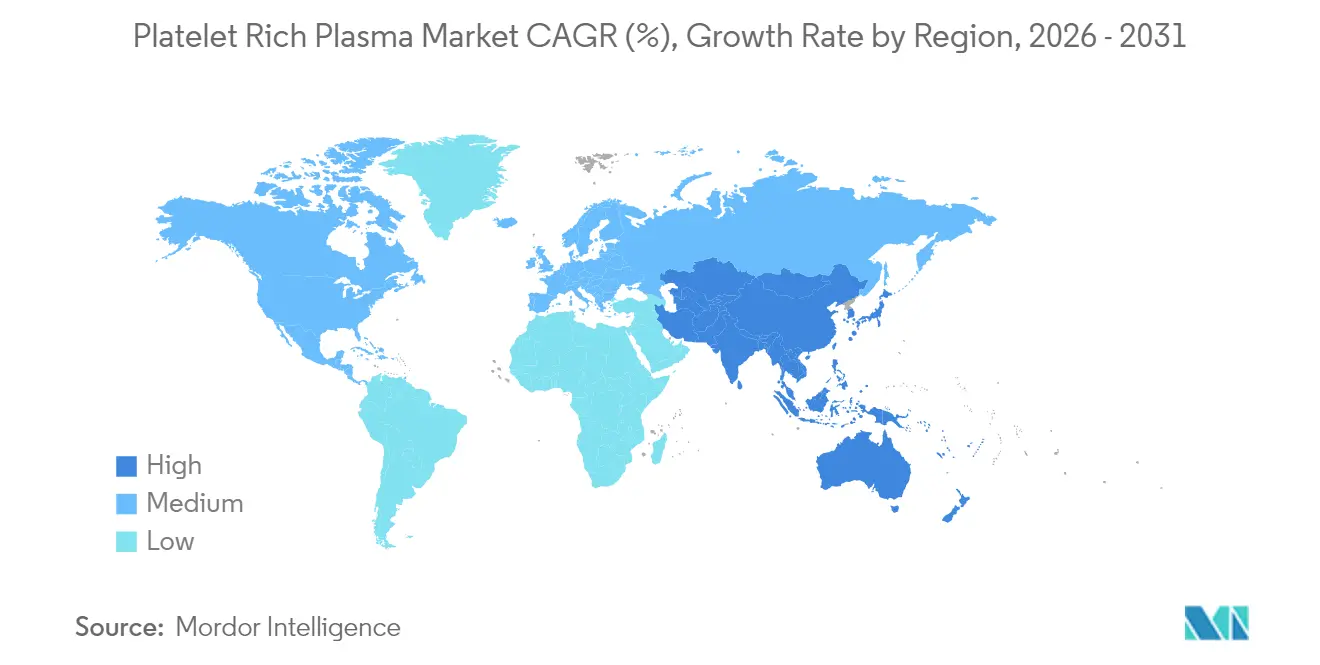

- 地域別では、北米が2025年に39.21%のシェアを保持しましたが、アジア太平洋地域は2031年にかけて最高の15.55%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血小板リッチプラズマ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スポーツ傷害・整形外科疾患の発生率の増加 | +2.8% | 北米、欧州、世界的な拡大 | 中期(2〜4年) |

| 美容・審美的処置件数の増加 | +3.2% | アジア太平洋地域、北米 | 短期(2年以内) |

| PRP調製システムにおける技術的進歩 | +2.1% | 先進市場での早期採用 | 長期(4年以上) |

| 高齢化人口による慢性筋骨格疾患の増加 | +2.5% | 世界の先進国経済 | 長期(4年以上) |

| PRP+補助的コンボプロトコルの急増 | +1.4% | 北米、欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 病院から外来での自己血再生ケアへのシフト | +1.8% | 北米が先導 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

スポーツ傷害・整形外科疾患の発生率の増加

エリートおよびアマチュアアスリートは腱・靭帯外傷に対する第一選択介入としてPRPを選ぶケースが増加しており、全米フットボールリーグのデータによると、2024年に従来の手術と比較して再生療法の使用が15%増加しています[1]「選手の健康と安全に関するレポート 2024年」、NFL選手会、nflpa.com。標準的なプロトコルは6週間にわたる3回の注射を含み、長期的な物理療法と比較して早期競技復帰と再受傷リスクの低減をもたらします。スポーツ統括団体は合成成長因子を禁止しながらPRPを引き続き承認しており、競技の公正性を保持しつつ自己血オプションへの需要を誘導しています。週末アスリートもこのシフトを反映し、慢性的な過使用傷害に対する最小侵襲の治療を追求しています。こうしたトレンドが合わさって、生物学的製剤を従来のケアへのコスト効果の高い補助として捉える整形外科クリニックに幅広い患者層を流入させることで、血小板リッチプラズマ市場を拡大しています。

美容・審美的処置件数の増加

審美医療はPRPをマイクロニードリング、レーザーリサーフェシング、および「ヴァンパイアフェイシャル」プロトコルに組み込んでおり、米国形成外科学会は2024年にPRPベースの美容セッションが47%急増したと報告しています[2]「2024年形成外科統計レポート」、米国形成外科学会、plasticsurgery.org。若い消費者は予防的な皮膚若返りを選択し、発毛回復を求める層は合成インプラントよりも自己血オプションを支持しています。ソーシャルメディアや著名人の推薦が消費者の認知を広め、医療スパが大都市圏以外にも拡大できるようになっています。PRPは異物フィラーを使用せず「自然な」結果をもたらすという訴求により、プレミアム価格設定が受け入れられています。ただし、規制監督は市場によって異なり、治療の一貫性と施術者の認定資格を保護するための将来的な調和の必要性を示しています。

PRP調製システムにおける技術的進歩

自動化されたマイクロ流体遠心分離機は15分以内に標準化された血小板濃度を実現し、チェアタイムを短縮して患者スループットを向上させます。Terumo BCTのAI対応プラットフォームは各患者のヘマトクリット値に合わせてスピンパラメータを調整し、再現可能な投与量とより良い治療成果を確保します。統合された白血球フィルターにより、臨床医は適応症ごとに炎症プロファイルを調整できます。例えば、腱の治癒には白血球除去PRPを、創傷ケアには白血球リッチPRFを選択するといった使い分けが可能です。こうした進歩は生物学的製剤のばらつきに関する従来の懐疑論に対応し、保険者の信頼向上を支えています。機器ベンダーは現在、消耗品、ソフトウェア、およびトレーニングをサブスクリプションモデルにバンドルし、初期費用を低減することで、血小板リッチプラズマ市場を小規模クリニックへさらに拡大しています。

高齢化人口による慢性筋骨格疾患の増加

日本、米国、および西欧の人口は高齢化が進んでおり、変性関節疾患の有病率がそれと並行して上昇しています。高齢者は関節置換手術を延期または回避するために生物学的注射を好み、繰り返しの治療収益を生み出し、コスト相殺に関する支払者の議論を広げています。長寿トレンドはまた、抗老化スキンセラピーなどの選択的処置を後押しし、整形外科領域以外へのPRP需要を拡大しています。医療システムはPRPを、高齢者の高い外科的コストとリハビリ入院を軽減するための経路として位置づけ、機能改善と入院減少を評価するバリューベースケアイニシアチブの中にこの療法を位置づけています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 標準化された調製プロトコルの欠如 | -1.8% | 新興市場でより顕著 | 中期(2〜4年) |

| 高額自己負担コストと脆弱な償還 | -2.4% | 世界全体、開発途上国で深刻 | 短期(2年以内) |

| PRPクリニックに対するエビデンスに基づく精査の強化 | -1.2% | 北米・欧州 | 中期(2〜4年) |

| 無細胞生物学的製剤による競合的需要の侵食 | -0.9% | 先進市場が先行 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

標準化された調製プロトコルの欠如

システマティックレビューでは40以上の調製方法が記録されており、それぞれ異なる血小板数と成長因子プロファイルを生み出し、再現性と支払者の受け入れを損なっています。機器の格差、スタッフのトレーニング不足、および一貫性のない白血球ろ過は、特に小規模またはリソース制約のあるクリニックにおいてばらつきを複合させています。FDAおよび国際学会は調和のとれたガイドラインを推進していますが、世界的な実施は規制の意図に遅れをとっています。プロトコルが収束するまで、保険者は多くのPRP用途を試験的なものと位置づけ、査読済み研究は比較可能な転帰データの集約に苦慮しています。この曖昧さが紹介の信頼性を低下させ、広範な臨床採用を遅らせ、複数の地域で血小板リッチプラズマ市場を抑制しています。

高額自己負担コストと脆弱な償還

典型的なPRP注射の費用は1セッションあたり500〜2,000米ドルであり、ほとんどの保険者はごく一部の整形外科適応症以外の治療を選択的なものとして分類し、患者への支払い責任を転嫁しています[3]「再生医療治療の経済的影響」、米国整形外科学会、aaos.org。複数回のセッションが経済的負担を増幅させ、中間所得層における繰り返しの利用を制限しています。欧州の一部の医療制度は部分的に償還していますが、複数のアジア市場は完全に自己負担モデルに依存しています。プロバイダーはファイナンスプランやバンドル価格設定を試みていますが、新興国市場では負担可能性が依然として障壁となっています。エビデンスが政策変更を促さない限り、実証された臨床的優位性にもかかわらず、償還のギャップが市場浸透を制限するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

血漿タイプ別:先進的なバリアントがイノベーションを牽引

2025年、ピュアPRPは血小板リッチプラズマ市場の45.02%を占め、3億3,000万米ドルに相当しました。しかし、白血球リッチフィブリンの血小板リッチプラズマ市場規模は、臨床医がその密なフィブリンマトリックスを成長因子の持続放出に活用するため、2026年から2031年にかけて17.92%のCAGRで拡大すると予測されています。整形外科専門医は炎症を最小化するために白血球除去製剤を好む一方、口腔外科医は骨移植の安定性を高めるためにL-PRFを採用しています。機器メーカーは需要に応じて白血球含量を調整できるプログラム可能な遠心分離機で対応し、精密医療プロトコルを促進しています。先進PRFや注射可能PRFなどの新興代替品はニッチな用途に適合し、セグメントの深さを高め、システムサプライヤーに漸進的な収益をもたらしています。

病院と歯科医院全体において、国際口腔顎顔面外科学会の比較研究では、従来の移植材料と比較してL-PRFを使用した場合の骨とインプラントの接触率が高いことが記録されています。このデータが一部の欧州市場の保険者を部分的な償還のパイロット実施へと促し、主流としての受け入れを示唆しています。一方、自己血小板ライセートおよびプラズマゲル誘導体は皮膚科および創傷ケアのニッチ市場に到達し、臨床医のツールキットを多様化しています。総じて、血漿タイプのスペクトラムは治療の柔軟性を広げ、イノベーションパイプラインを活性に保ち、血小板リッチプラズマ市場の持続的成長を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

用途別:美容が従来の階層を崩す

整形外科スポーツ医学は2025年の血小板リッチプラズマ市場シェアの40.01%、すなわち2億9,000万米ドルを占めました。しかし、美容・皮膚科的介入は医療スパの急増と最小侵襲の抗老化オプションへの消費者の欲求に支えられ、2031年にかけて17.52%のCAGRで加速しています。美容処置向けの血小板リッチプラズマ市場規模は、若年層が予防的な皮膚の質改善と脱毛対策を求めるため、2031年までに倍増すると予想されています。歯科・口腔顎顔面適応症はインプラントの骨結合および歯周再生におけるPRPの役割に牽引されて後に続いています。

眼科では、自己血PRP点眼薬が重篤なドライアイ症候群および角膜表面修復に注目を集めており、米国眼科学会の臨床実践推奨を受けています。創傷ケアチームはPRPドレッシングを用いて術後治癒および慢性潰瘍の閉鎖を加速させ、病院コスト回避をめぐる支払者の議論を広げています。神経学および脊椎専門科は探索的ながらも有望であり、椎間板性疼痛に対するPRP注射を評価する初期試験が実施されています。用途の多様性が収益源を安定させ、専門分野固有の減速から血小板リッチプラズマ市場を保護しています。

エンドユーザー別:専門クリニックが病院の優位性に挑む

2025年の血小板リッチプラズマ市場規模の47.02%を病院が占めましたが、患者が短い待ち時間と透明な価格設定を求めるにつれ、外来・専門クリニックは16.54%のCAGRを追っています。ポータブルシステムにより、プロバイダーは集中型ラボに依存することなく、処置室でその日のうちに治療を提供できます。退役軍人健康管理局は2024年に外来再生療法が前年比40%成長を記録したことを報告しており、機関としての信頼を強調しています。クリニックはソーシャルメディアマーケティングと複数回の注射をバンドルするサブスクリプションモデルを活用し、リピートビジネスと地域の紹介ループを育成しています。

学術研究センターは収益規模では小さいものの、エビデンス生成とプロトコル改善を推進しています。病院ネットワークはクリニックスタイルの整形外科・スポーツ医学ユニットへの再設計で対応し、紹介トラフィックを維持しながら自己負担収益を取り込んでいます。機器ベンダーは変動する外来ボリュームに対応したリースプログラムを提供することで、血小板リッチプラズマ市場の継続的な資本形成を確保しながらこのシフトを促進しています。

起源別:同種異系ソリューションが勢いを増す

自己血PRPは2025年に85.92%の売上シェアを占め、確立された安全性と規制上の優先性を反映しています。それにもかかわらず、同種異系製品の血小板リッチプラズマ市場規模は、2024年のFDAによる明確なガイダンスがドナースクリーニングおよび病原体検査への投資を触媒とすることで、15.38%のCAGRで成長すると見込まれています。既製品のソリューションは調製時間を短縮します。これは、即時介入が不可欠な救急部門やトラウマユニットにおいて重要な優位性です。品質保証されたドナーバッチはまた再現性を約束し、現在のばらつきへの批判に対応しています。

米国の学術病院でのパイロットプログラムは急性骨折ケアに対する同種異系PRPを評価しており、一方で欧州のバイオテク企業は製造を臨床グレードの量にまで拡大しています。集中生産によるコスト低減が支払者の標準化された生物学的製剤への償還意欲を引き出す可能性があり、競争ダイナミクスを再定義する可能性があります。同種自己血複合体は規制上の障壁により依然としてニッチですが、血小板リッチプラズマ市場内のイノベーションを維持する起源ベースの差別化における継続的な探索を例示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

地域分析

北米は2025年に血小板リッチプラズマ市場売上として2億9,000万米ドルを創出し、強固な臨床研究ネットワーク、生物学的製剤に対する支払者の習熟度、およびFDAによる早期ガイダンスを活用することで39.21%のリードを維持しました。米国のプロバイダーはPRPを関節鏡手術と組み合わせて保険者の受け入れを促進している一方、カナダの単一支払者制度はひざ関節炎への注射を選択的に補償しています。メキシコの国境を越えたクリニックは、スポーツ傷害修復と美容強化を組み合わせた低コストのパッケージを求める世界中の患者を引き付けており、医療ツーリズムが地域需要に与える影響を示しています。

アジア太平洋地域の血小板リッチプラズマ市場は世界最速の15.55%のCAGRで成長すると予測されています。中国の2024年〜2030年再生医療ロードマップはPRP研究センターへの資金を充当し、技術移転と国内デバイス製造を加速しています。日本の超高齢社会は股関節・膝関節置換を遅らせるためにPRPを受け入れており、高齢者ケアの支出を抑制する政府の取り組みに沿っています。韓国の審美産業はPRPをKビューティーの人気レジメンに組み込んでいる一方、インドの多専門病院は外来医療ツーリスト向けに整形外科PRPパッケージをバンドルし、外貨収入を強化し国内普及を推進しています。

欧州は欧州医薬品庁の調和のとれたガイドラインと、ドイツおよび英国のセンターが主導する複数の大規模無作為化比較試験の恩恵を受け、安定した勢いを維持しています。ドイツとイタリアにおける特定の整形外科・歯科適応症への部分的な償還が負担可能性を改善しています。フランスとスペインでは消費者の信頼を高める厳格な施術者トレーニング義務に支えられ、美容需要の高まりが記録されています。中東・アフリカは未成熟ながら魅力的です。湾岸協力会議の病院はウェルネスツーリズムの高まりを活かすためにプレミアム遠心分離機を輸入しており、南アフリカの民間クリニックはスポーツ傷害リハビリにおけるPRPプロトコルをパイロット実施しています。

競争環境

市場集中度は中程度であり、整形外科大手のStrykerとZimmer Biometは既存顧客へのクロスセルを目的にPRPシステムをインプラントと組み合わせてバンドルしています。Terumo BCTとArthrexはAIベースの血小板最適化機能を搭載した自動遠心分離機によりポジションを強化し、再現可能な結果を求める病院をターゲットにしています。Harvest TechnologiesやEmCyteなどの専門企業はクローズドループカートリッジや審美クリニックに最適なマイクロボリュームキットを中心にイノベーションを進め、知的財産に基づく参入障壁を形成しています。

ホワイトスペースの機会は、標準化された同種異系製品、PRPとヒアルロン酸または幹細胞エクソソームを組み合わせたコンビネーションレジメン、および眼科などの専門ニッチ市場にあります。マイクロ流体チャネルおよび光学的血小板数センサーに関する特許出願は2024年に前年比18%急増しており、精密デバイスへの投資を反映しています。戦略的コラボレーションが生まれており、デバイスメーカーは高品質な試験データを生み出すために学術病院とパートナーシップを結び、製薬企業は創傷治癒薬ポートフォリオを補完する局所用PRPゲルを模索しています。競争上の成功は、規制コンプライアンス、エビデンス生成、および資本機器・消耗品・臨床トレーニングを組み合わせたサービスモデルを中心に展開しています。

血小板リッチプラズマ業界のリーダー企業

EmCyte Corporation

Johnson & Johnson(DePuy Synthes)

Arthrex Inc.

Zimmer Biomet

Terumo Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Smith+Nephewは、湿潤な創傷環境を支援するバイオダイナミックヘマトゲルであるCENTRIO血小板リッチプラズマシステムを発表しました。

- 2024年12月:Illuminate PRPは、臨床使用のための自己血PRPを調製するポイントオブケアデバイスについてFDA認可を取得しました。

世界の血小板リッチプラズマ市場レポートのスコープ

レポートのスコープによると、血小板リッチプラズマは少なくとも7つの成長因子を含む、ベースラインレベルを超えた血小板濃度を有する自己血として定義されます。血小板リッチプラズマ療法は、傷ついた腱、靭帯、筋肉、および関節の治癒を促進するために患者の濃縮血小板の注射を用います。

血小板リッチプラズマ市場のセグメンテーションには、タイプ、用途、エンドユーザー、および地域が含まれます。タイプ別では、市場はピュアPRP、白血球リッチPRP、白血球リッチフィブリン、およびその他のタイプに分類されます。用途別では、市場は整形外科、美容外科・皮膚科、神経学、心臓病学、眼科、およびその他の用途に分類されます。エンドユーザー別では、市場は病院・クリニック、および研究機関に分類されます。地域別では、世界市場は北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)、アジア太平洋地域(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域)、中東・アフリカ(湾岸協力会議、南アフリカ、その他の中東・アフリカ)、および南米(ブラジル、アルゼンチン、その他の南米)に分類されます。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象とします。レポートは上記セグメントの市場価値(米ドル十億単位)を提供します。タイプ別 ピュアPRP 白血球リッチPRP 白血球リッチフィブリン その他のタイプ 用途別 整形外科 美容外科・皮膚科 神経学 心臓病学 眼科 その他の用途 エンドユーザー別 病院・クリニック 研究機関 地域別 北米 米国 カナダ メキシコ 欧州 ドイツ 英国 フランス イタリア スペイン その他の欧州 アジア太平洋地域 中国 日本 インド オーストラリア 韓国 その他のアジア太平洋地域 中東・アフリカ 湾岸協力会議 南アフリカ その他の中東・アフリカ 南米 ブラジル アルゼンチン その他の南米

| ピュアPRP(P-PRP) |

| 白血球リッチPRP(L-PRP) |

| ピュア血小板リッチフィブリン(P-PRF) |

| 白血球リッチフィブリン(L-PRF) |

| その他・先進バリアント(A-PRF、i-PRF) |

| 整形外科・スポーツ医学 |

| 美容外科・皮膚科 |

| 歯科・口腔顎顔面外科 |

| 神経学・脊椎 |

| 心臓病学 |

| 眼科 |

| 創傷ケア・その他 |

| 病院 |

| 専門・外来クリニック |

| 研究機関 |

| 自己血PRP |

| 同種異系PRP |

| 同種PRP(ホモロガスPRP) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋地域 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋地域 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 血漿タイプ別 | ピュアPRP(P-PRP) | |

| 白血球リッチPRP(L-PRP) | ||

| ピュア血小板リッチフィブリン(P-PRF) | ||

| 白血球リッチフィブリン(L-PRF) | ||

| その他・先進バリアント(A-PRF、i-PRF) | ||

| 用途別 | 整形外科・スポーツ医学 | |

| 美容外科・皮膚科 | ||

| 歯科・口腔顎顔面外科 | ||

| 神経学・脊椎 | ||

| 心臓病学 | ||

| 眼科 | ||

| 創傷ケア・その他 | ||

| エンドユーザー別 | 病院 | |

| 専門・外来クリニック | ||

| 研究機関 | ||

| 起源別 | 自己血PRP | |

| 同種異系PRP | ||

| 同種PRP(ホモロガスPRP) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋地域 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋地域 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

血小板リッチプラズマ市場の現在の世界的な価値はいくらですか?

市場は2026年に8億2,000万米ドルに達しており、2031年までに14億4,000万米ドルに成長すると予測されています。

最も急速に拡大しているセグメントはどれですか?

美容・皮膚科的用途が2031年にかけて17.52%のCAGRで増加しています。

自己血製品の優位性はどの程度ですか?

自己血製剤は2025年売上の85.92%を占めましたが、同種異系オプションが存在感を高めています。

最も高い成長潜在性を持つ地域はどこですか?

アジア太平洋地域は2026年から2031年にかけて最速の15.55%のCAGRを記録すると予測されています。

調製技術はどのように進化していますか?

AIガイドマイクロ流体遠心分離機が現在15分以内に標準化された血小板濃度を実現し、臨床的信頼性を高めています。

現在の広範な普及を制限している要因は何ですか?

高額な自己負担コストと一貫性のない調製プロトコルが、より広い普及に対する主要な障壁として残っています。

最終更新日: