マレーシアプラスチック市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 4.04 十億米ドル |

| 市場規模 (2026) | 4.19 十億米ドル |

| 市場規模 (2031) | 5.07 十億米ドル |

| 成長率 (2026 - 2031) | 3.86% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるマレーシアプラスチック市場分析

マレーシアプラスチック市場規模は2026年に40億1,900万米ドルと推定され、2025年の40億4,000万米ドルから成長し、2031年には50億7,000万米ドルとなる見通しで、2026年〜2031年にかけてCAGR 3.86%で成長します。この安定した拡大は、マレーシアが地域の石油化学原料ハブであると同時に、東南アジア全域の電子機器・自動車・包装バリューチェーンに供給する下流製造拠点という二重の役割を担っていることによって支えられています。PETRONASの統合コンプレックスからの安定した原料供給、スランゴール・ジョホール・ペナンにおける輸出志向型製造クラスター、そして下流石油化学に対する政策主導型インセンティブが相まって、供給安定性とコスト競争力を強化しています。また、リサイクル素材やバイオベース素材の使用を求めるグローバルブランドの需要、マレーシアの使い捨てプラスチックゼロロードマップ、そして人材不足に対応する自動化加工への投資がさらなる勢いを生み出しています。一方、環境規制と原料価格の変動が引き続き利益率を圧迫しているものの、特殊グレードや精密成形がプレミアム価格を実現できる高付加価値用途へのアップグレードを促進する要因にもなっています。

主要レポートのポイント

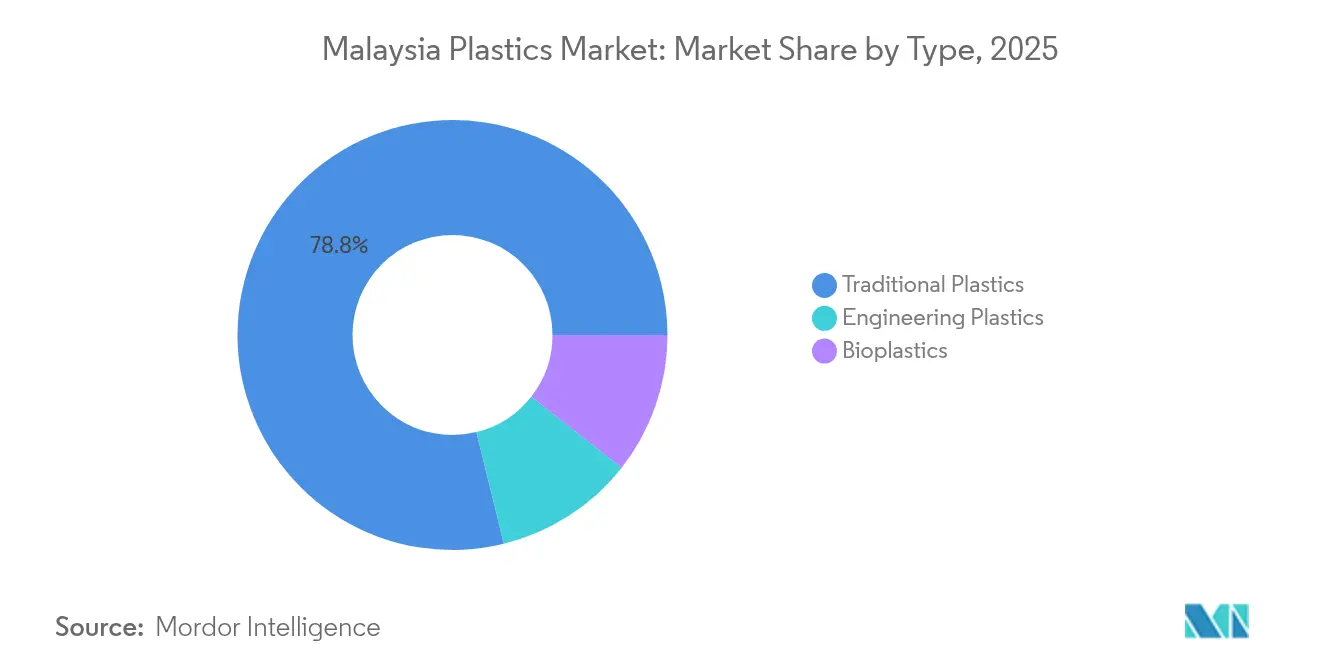

- タイプ別では、従来型プラスチックが2025年のマレーシアプラスチック市場シェアの78.84%を占めてトップとなりました。バイオプラスチックは2031年にかけてCAGR 4.86%で拡大する見通しです。

- 技術別では、押出成形が2025年のマレーシアプラスチック市場規模の49.96%を占め、ブロー成形は2031年にかけてCAGR 3.92%で成長する見込みです。

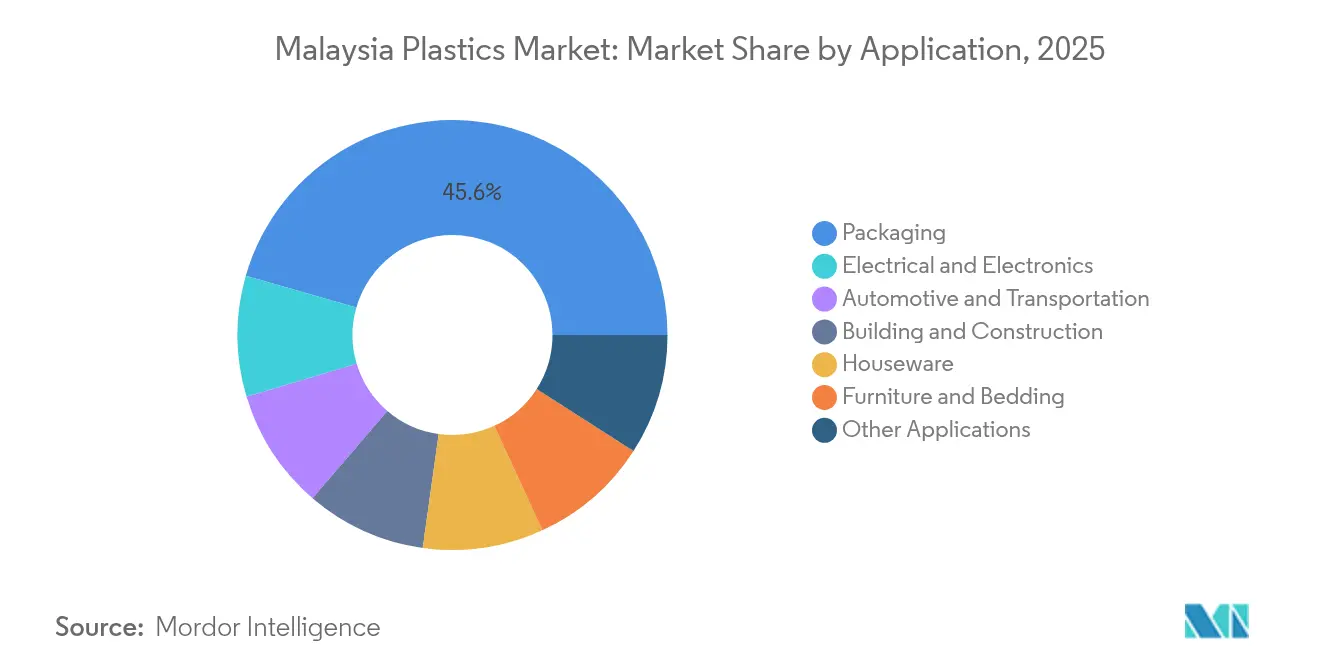

- 用途別では、包装が2025年のマレーシアプラスチック市場シェアの45.56%を占め、電気・電子は2031年にかけてCAGR 3.96%で最も急速に成長する用途となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

マレーシアプラスチック市場のトレンドと考察

促進要因インパクト分析*

| 促進要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 飲食品包装からの需要増加 | +1.4% | スランゴールおよびジョホール工業地帯に集中した全国規模 | 中期(2〜4年) |

| 電子機器製造エコシステムの成長 | +1.2% | ペナン、スランゴール、ジョホール(ケダとマラッカへの波及含む) | 長期(4年以上) |

| 下流石油化学に対する政府インセンティブ | +0.8% | ジョホール(PIC)、トレンガヌ、サラワクに重点を置いた全国規模 | 短期(2年以内) |

| グローバルブランドによるサーキュラーエコノミーへのコミットメント | +0.6% | 輸出志向地域:スランゴール、ジョホール、ペナン | 中期(2〜4年) |

| 医療機器クラスターの拡大 | +0.5% | ペナン、スランゴール(ジョホールへの新たな進出も含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

飲食品包装からの需要増加

飲食品メーカーは、輸出市場でのより高い食品安全基準を満たすために、プラスチックバリアフィルムや多層構造を活用しています。PETRONASがプンゲラン統合コンプレックス内にバイオリファイナリーを設置する決定は、バイオベース包装樹脂の国内供給が近く実現することを示しています[1]Petroliam Nasional Berhad(ペトロリアム・ナショナル・ブルハド)、「PETRONAS、世界的エネルギー転換の中で将来成長に向けたポジションを強化」、petronas.com。マレーシアの輸出食品貿易において普及しているハラール認証規則は、長時間輸送中の製品完全性を維持する特殊包装を必要とします。都市部における所得水準の向上とすぐに食べられる形態への嗜好の高まりが、利便性の高い包装の消費を拡大させています。その結果、スタンドアップパウチ・レトルトパウチ・PET飲料ボトルを供給するコンバーターは、性能と持続可能性の実績に紐づいたプレミアム利益率を確保しています。

電子機器製造エコシステムの成長

マレーシアの国家半導体戦略は、インフィニオンなどのグローバルプレーヤーからバックエンドパッケージング・テスト・IC設計活動の拡大に向けた新たな投資を呼び込んでいます。5Gインフラおよび電気自動車向け半導体モジュールは、高い熱安定性と難燃性能を持つエンジニアリングプラスチックをますます採用するようになっています。そのため、ミクロンレベルの公差に対応できる射出成形ラインが、ペナンのバヤンレパスおよびクリムハイテクパーク内で急増しています。自動化ビジョン検査とクローズドループ成形システムにより、メーカーは精密ポリマー加工における地域的な人材不足を補いながら、厳しい不良率要件を満たすことが可能となっています。

下流石油化学に対する政府インセンティブ

マレーシア投資開発庁(MIDA)は付加価値ポリマー生産に対する税制優遇措置を継続して提供しており、2025年の連邦予算ではプラスチック回収率向上のためのリバースベンディングマシン導入に2億リンギット(4,440万米ドル)が割り当てられました[2]Voloschuk C.、「マレーシアがプラスチック輸入規制を強化へ」、recyclingtoday.com。PETRONASは炭素回収・貯留を含むクリーンエネルギーのアップグレードに920億7,400万米ドルを計上しており、これにより国内樹脂生産の排出原単位が段階的に削減される見込みです。プンゲラン統合コンプレックスが特殊化学品へと拡大することで、航空宇宙内装や軽量自動車部品に使用される高付加価値ポリマーへの国内アクセスが実現します。

グローバルブランドによるサーキュラーエコノミーへのコミットメント

エクソンモービルなどの多国籍企業は、商業規模で化学的にリサイクルされた樹脂を供給するため、マレーシアで先進リサイクルユニットの試験運用を開始しています。同時に、欧州連合の包装・包装廃棄物規則により、マレーシアのコンバーターは輸出品のリサイクル含有量レベルの認証取得を求められるようになっています。ダウが60%の消費者使用後リサイクル材を含む手袋包装の発売に成功したことは、高いリサイクル含有量を持つフィルムが厳格なバリア性と印刷適性試験に合格できることを実証しています。こうした動向が一貫した国産リサイクルペレットへの需要を強化し、主要港近辺での高度な洗浄・色選別・脱インキシステムへの投資を牽引しています。

阻害要因インパクト分析*

| 阻害要因 | (〜)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境上の懸念と使い捨てプラスチックの禁止 | -0.7% | 都市部での規制強化を伴う全国規模 | 短期(2年以内) |

| 原料価格の変動 | -0.5% | 全ポリマーメーカーに影響する全国規模 | 中期(2〜4年) |

| 高度なポリマー加工における人材不足 | -0.3% | 工業地帯:スランゴール、ジョホール、ペナン(新興拠点への波及含む) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境上の懸念と使い捨てプラスチックの禁止

マレーシアの2025年〜2030年使い捨てプラスチックゼロロードマップは、使い捨て袋・ストロー・EPSフードウェアに段階的な規制を課しています。2025年7月に強化されたプラスチックスクラップの輸入規制は、低コスト原料の流通経路を断ち切った一方、国内廃棄物処理に対する社会的評価を向上させました。リサイクル可能または堆肥化可能な形態に移行できないコンバーターは、より高い特別消費税と大クアラルンプール・ジョホールバル・ジョージタウンでの規制強化に直面しています。一方、堆肥化可能フィルムラインと再利用可能なフードサービスモデルを持つ企業は、規制に適合した代替品への移行を取り込んでいます。

原料価格の変動

世界のプロピレンおよびエチレンの基準価格は、製油所のターンアラウンドや中国の需要変動により常に大きく変動し、押出業者や成形業者に対して樹脂価格の不確実性をもたらしています。PETRONASの上流生産能力が部分的なヘッジを提供している一方で、輸出志向型加工業者は原油動向に連動する国際的な指標価格で購入を続けています。天然ガス料金の変動も、二軸スクリューコンパウンディングなどの電力集約型操業に直接影響を及ぼしています。中小企業にとって、こうしたコストの変動は長期的なサプライ契約の締結を妨げ、新技術への設備投資を遅らせています。一部のプレーヤーは、バージン樹脂の価格ショックから原材料調達を多様化して利益率を守るために、リサイクルラインの統合によって対応しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:従来型の優位性が持続可能性の圧力に直面

ポリエチレンやポリプロピレンなどの従来型ポリマーは、2025年のマレーシアプラスチック市場シェアの78.84%を維持しており、プンゲランの統合分解炉とポリマーラインが低コスト生産の基盤となっています。しかし、バイオプラスチックは堆肥化可能包装へのブランド目標および国の使い捨て禁止の方向性に支えられ、CAGR 4.86%で最も急速に成長すると予測されています。電気絶縁材料やエンジン下部自動車部品向けのエンジニアリング樹脂は、現地仕上げ向けに再配線された輸入半完成コンパウンドに支えられ、一桁台中程度の成長を達成しました。

マレーシアプラスチック市場に関わるメーカーは、既存の分解炉からフィルムまでの物流を活用して大量のFMCG用途に供給していますが、利益率を圧縮する拡大生産者責任(EPR)課税という課題にも直面しています。ジョホールのコンプレックス内に予定されているバイオリファイナリーは、石化由来PETおよびPEのドロップイン代替品を可能にし、地元コンバーターが輸出入札において先進リサイクルクレジットを獲得できるポジションをもたらします。マレーシアプラスチック産業に対応する特殊コンパウンドメーカーは、スマートデバイスのコネクターなどに特に需要の高い難燃・ガラス繊維・ハロゲンフリーグレードを提供することでプレミアム価格を獲得しています。材料科学における人材不足の拡大は、食品接触および電子部品認証向けに新しいバイオベースグレードを認定できるテクニカルサービスチームの価値を際立たせています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

技術別:自動化が加工イノベーションを牽引

押出成形は2025年のマレーシアプラスチック市場規模の49.96%を占めて引き続き優位を保ち、食品包装・インフラセグメント向けのフィルム・シート・パイプ生産に対応しています。ブロー成形は、多層酸素バリアを必要とする医薬品ボトルおよびパーソナルケア容器への需要増加を背景にCAGR 3.92%で上回る成長が見込まれています。サーボ油圧システムを搭載した射出成形ラインは、半導体パッケージングに精密公差が不可欠なペナンのEMSコリドーにおいて設備投資の拡大を記録しました。

共押出業者は、廃材と使用エネルギーを削減するために重量測定式投与装置とインラインバリア層制御を追加しています。全電動機械を導入したブロー成形業者は消費電力が20%低減したと報告しており、企業のネットゼロ目標と整合しています。医療機器OEMに対応する成形業者は、米国FDA(食品医薬品局)およびEU MDR(EU医療機器規則)輸出承認を満たすために、ISOクラスクリーンルームとSCADA対応トレーサビリティを整備しています。こうした技術競争は、バイオプラスチックのレオロジー変化やリサイクルペレットのばらつきを歩留まり損失なく吸収できる企業を差別化しています。

用途別:電子機器セクターがプレミアム成長を牽引

包装は2025年のマレーシアプラスチック市場規模の45.56%のシェアを維持し、中東へのハラール認証食品輸出とASEAN全域へのすぐに飲める飲料を中心に事業を展開しています。しかし、電気・電子部品はチップレットレベルの封止、EMIシールドフィルム、SiCパワーモジュール向け高温ソケットに牽引されて2031年にかけてCAGR 3.96%で最も急速な成長を示す見込みです。建築・建設は消費基盤としては比較的小さいものの、PVCパイプの更新サイクルや都市部の鉄道プロジェクトの恩恵を受けています。

マレーシアの半導体産業の台頭により、精密成形業者はエンジニアリング樹脂をLED光学部品・スマートフォンカメラスペーサー・先進運転支援システム(ADAS)センサーハウジングに組み込めるようになっています。包装コンバーターは欧州の95%リサイクル可能性基準に準拠するためモノマテリアルラミネートへの多様化を進めています。プカンおよびクリムを拠点とする自動車OEMは車両重量削減のために軽量PP/ABS内装トリムを要求しており、樹脂の着色・発泡前処理を行うコンパウンドメーカーに供給機会を提供しています。これらすべてのセグメントにわたり、マレーシアプラスチック市場は汎用グレードに比べてキログラム当たりの高い価値を正当化できる性能重視のニッチ市場に向けて成長を方向付けています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

地理的分析

マレーシアプラスチック市場は三極クラスター構造を基盤としています。ジョホールが原料を、スランゴールが大規模加工を、ペナンが高精度電子機器用途をそれぞれ担っています。ジョホールのプンゲラン統合コンプレックスはエチレンとプロピレンの安定供給を確保し、コンバーターを地域の輸入価格変動から保護しています。スランゴールは、ポートクランの国際海運ルートとクアラルンプール消費ハブへの近接性を活かし、最も広範なコンバーター基盤を擁しています。

トレンガヌとサラワクへの新興東海岸投資は、PETRONASの上流発見を活用して石油化学誘導品の多様化に対応した新たなプラスチッククラスターを形成しつつあります。2027年に開通予定の東海岸鉄道(ECRL)の一部区間を含む物流アップグレードにより、ジョホールから北東部諸州への樹脂輸送時間が短縮され、地方の包装工場の納品コストが削減される見込みです。ケダとマラッカはペナンの半導体パークからの波及を吸収しており、EV電池部品や自動車コネクターを生産する中規模OEM向けの土地資産が整備されています。 マレーシアの港湾ネットワーク、ASEAN関税優遇制度、そしてバイリンガル労働力が相まって、加工業者はインドネシア・タイ・フィリピン全域のクライアントへの迅速なサイクルアクセスを実現しています。ハラール包装認証は湾岸協力理事会(GCC)経済圏への市場参入パスポートとして機能し、スランゴールを拠点とするフィルム工場がシャリア適合樹脂専用ラインを設けることを促しています。

バリューチェーン分析

マレーシアのプラスチックバリューチェーンは、上流ではPETRONAS系コンプレックスからの統合石油化学原料と、PETRONAS Chemicals GroupおよびLOTTE Chemical Titanが主導する国内樹脂生産に支えられており、下流の主要な加工はセランゴール州(大規模コンバーターと消費財包装)とペナン州(電子機器向け精密成形)に集中している。専門モノマー、添加剤、エンジニアリングポリマーについては輸入が国内供給を補完しており、輸出志向のコンバーターは完成フィルム、成形部品、コンパウンド材料をポートクランやジョホールの港などのハブを経由してASEANおよび世界の顧客に供給している。

バリューチェーン上の主要な逼迫点は、樹脂供給、コンパウンディング、高スペック加工の間に増えつつある。2026年、業界およびメディアの報道は、主要生産者でのメンテナンス関連の停止に紐づく樹脂供給の引き締まりと、西アジア関連の衝撃による製油所およびアロマティクス生産へのより広範な供給制約を取り上げ、スポット購買に依存する加工業者の運転資金への圧力を高めていると指摘した。下流企業は、サプライヤーとの連携強化、仕様が許す範囲でのリサイクルペレット統合の拡大、加工歩留まりを安定させ単位コストを削減するための各工場でのエネルギー・自動化のアップグレードで対応している。

競争環境

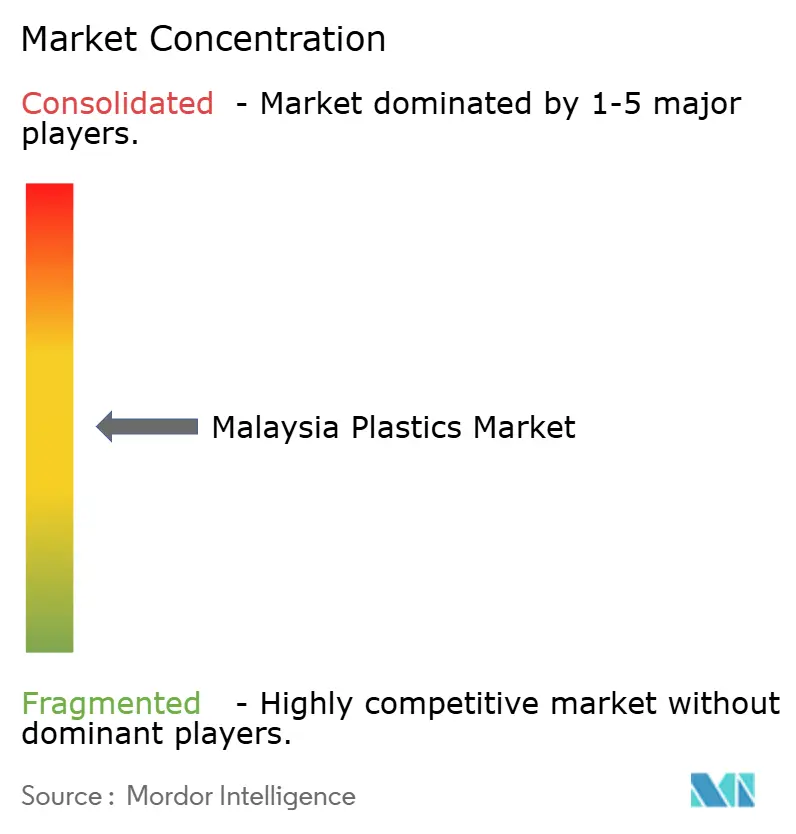

マレーシアプラスチック市場は中程度に分散しています。Scientex Berhadは吹込フィルム押出からラミネートまでを一貫した業界トップの軟質フィルム生産能力を誇り、LOTTE Chemical Titanは上流分解炉との連携によりPEおよびPPのコストリーダーシップを発揮しています。競争戦略は垂直統合と持続可能性の訴求に重点が置かれています。エクソンモービルやダウなどの多国籍企業は国内リサイクル業者と協力して消費者使用後リサイクル(PCR)供給パートナーシップを確立し、トレーサビリティを欠く従来型コンバーターへの参入障壁を高めています。全体として、原料の安定確保と低炭素の実績および加工の自動化を組み合わせた企業が、2030年に向けて競合他社を上回る最良のポジションにあります。

マレーシアプラスチック産業のリーダー企業

BP Plastics Holding Bhd

LOTTE CHEMICAL TITAN HOLDING BERHAD.

Polyplastics Co., Ltd.

Scientex Berhad

SLP RESOURCES BERHAD

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の循環性は、ブランドオーナーや輸出業者が必要とする収集、分別、再生樹脂の高度化といった分野で測定可能な余地を開いている。国家循環経済協議会は2025年にEPR政策枠組みを原則的に承認し、2026年に自主フェーズを開始し2030年までに義務化するとしており、2026年1月1日からは、地方自治体の施設許可の一環として、ショッピングコンプレックスにリサイクル施設またはドライブスルー式リサイクルセンターの設置が求められる。これらの政策措置は、追跡可能なPCR樹脂、食品グレードおよび高透明度の再生ペレット、モノマテリアル再設計、脱インキ、脱臭、輸出文書を支える品質保証システムといったコンバーターの能力への需要を強化している。

原料の強靭性とより高付加価値な材料は、マレーシアが石油化学ハブとしての役割と輸出製造要件のバランスを取る中で、もう一つの機会領域となっている。PETRONASが2026年5月にサウジアラムコのPRefChem株式を取得し、Pengerangに拠点を置く統合製油・石油化学コンプレックスの完全所有権を握った動きは、重要な国家的原料拠点における継続的な統合と運用上の柔軟性を裏付けている。同時に、電子機器および医療サプライチェーンはエンジニアリングプラスチック、精密成形、コンパウンド(再生原料グレードを含む)への需要をさらに引き上げており、ペナン、セランゴール、ジョホールの各クラスター周辺の地元コンパウンダー、金型エコシステム、特殊加工業者にとっての余地を生み出している。

最近の業界動向

- 2026年7月:マレーシア国家経済行動評議会(NEAC)は、世界的な供給混乱の中でコスト・競争力への圧力を業界が指摘したことを受け、マレーシアプラスチック製造業者協会(MPMA)から提出された提案を審査した。この対話により、原材料の入手性、物流、構造的コスト問題が国家政策アジェンダに引き上げられ、樹脂供給を安定させ下流の競争力を改善する措置を求める業界の動きを後押しした。

- 2025年7月:マレーシアはプラスチックスクラップの輸入を全国的に禁止する法律を制定し、国内規則をバーゼル条約関連のプラスチックスクラップ移動規制に整合させた。この変更により低コストの輸入スクラップへのアクセスが減少し、リサイクルバリューチェーンは国内の収集、分別、より高品質な処理能力に軸を移した。

- 2024年6月:マレーシアは「マレーシアプラスチック持続可能性ロードマップ2021-2030」の実施を継続し、これはリサイクル率、リサイクル性を考慮した設計、循環経済インフラに関する国の行動を枠組み化している。このロードマップは、追跡可能性、洗浄・分別工程の高度化、国内の持続可能性プログラムと輸出顧客の要件の両方を満たす再生原料配合への、コンバーターおよびリサイクル業者の投資を後押ししている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場規模は、マレーシア国内で生産・消費されるプラスチックを対象とし、国内の加工需要および最終用途需要に供給されるポリマー樹脂およびプラスチック材料の収益として測定され、輸入と輸出はバランスに反映されている。

対象範囲の除外事項:リサイクルプラスチックスクラップの取引は独立した市場としては計上されず、プラスチックが構成要素の一部にすぎない最終非プラスチック製品は除外される。

セグメンテーション概要

- タイプ別

- 従来型プラスチック

- エンジニアリングプラスチック

- バイオプラスチック

- 技術別

- ブロー成形

- 押出成形

- 射出成形

- その他の技術

- 用途別

- 包装

- 電気・電子

- 建築・建設

- 自動車・輸送

- 家庭用品

- 家具・寝具

- その他の用途

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、特に樹脂供給、下流製造、貿易フローに関して、マレーシアプラスチックモデルの事実的基盤を構築するために用いられる。作業は通常、マレーシア統計局(DOSM)の製造業データ、ポリマーおよびプラスチック製品に関するUN Comtradeおよびマレーシア税関の貿易表、需要サイクルの説明に役立つマレーシア国民銀行のマクロ指標などの公開統計から始まる。

市場を業界の実情に密着させるため、マレーシアプラスチック製造業者協会の刊行物、公式ポータルからのエネルギーおよび原料に関する解説、ポリマー需要とリサイクル政策の影響を追う査読付き学術誌などの資料も確認する。次に、企業の年次報告書、投資家向け説明資料、信頼できる報道記事を用いて、生産能力の動き、工場稼働率に関する解説、製品ミックスの変化を確認する。一部のケースでは、企業財務・インテリジェンス、出荷レベルの貿易追跡、特許データベースの有料サブスクリプションを用いて、傾向の検証を支援する。ここに挙げたソースはあくまで例示であり、データポイントの収集、相互確認、明確化のために他にも多数の資料が参照される。

一次インタビューおよび調査

一次調査は、公開文書だけでは十分に読み取れない前提、例えば短期的な樹脂価格の転嫁、輸入業者の行動、包装、建設、電気・電子機器の間で需要がどのように変化しているかなどを検証するために用いられる。インタビューは、マレーシア全域の樹脂サプライヤー、コンバーター、流通業者、大手最終需要者の組み合わせを対象に実施され、国境を越えたフローが価格や供給に影響する場合には、地域の貿易参加者との相互確認も行う。得られた情報は、最終的な数値が確定する前に、転換比率、典型的な契約条件、生産能力増強のタイミングを精緻化するために用いられる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | |

| ミッドティア:58% | 機能/部門リーダー:41% | |

| 小規模プレイヤー:14% | マネージャー:45% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップの両方の論理を用いて構築され、国内需要は樹脂・プラスチック材料の供給パターン、貿易バランス、マレーシア国内の製造活動からの最終用途需要から再構築される。トップダウン側は、生産・貿易データを活用して利用可能なポリマープールを描き出し、その後、加工強度や各セクターの生産の観測された変化に基づき、主要な用途需要中心地に配分する。

合計値を現実的なものに保つため、結果は、ポリマー種類別のサンプルされたトン当たり価格帯、コンバーターのスループットに関する議論、輸入業者・流通業者チャネルの確認といった選択的なボトムアップチェックによって検証される。これらのチェックは、ギャップが見られた場合に合計値を調整するために用いられる。モデルに影響を与える主要な入力には、ポリマーおよびナフサに連動した価格動向、主要樹脂の輸入浸透度、建設・インフラ活動、電気・電子機器の輸出動向、国内支出と食品・飲料生産に紐づく包装消費指標が含まれる。

予測については、市場が原料価格、輸出需要、使い捨てプラスチックに対する政策圧力に敏感であり、これらの推進要因は毎年一直線には動かないため、シナリオ分析が用いられる。前提はインタビューによるフィードバックで検証された後にのみ引き継がれる。あるサブ分野でデータが欠落している場合には、貿易量の傾向や製造業PMIの方向性などの代替指標が保守的な範囲内で適用される。

データ検証と更新サイクル

出力は、供給側の指標、需要指標、貿易動向を三角測量的に相互確認し、既知の出来事と一致しない前年比の急変について確認される。異常に見える変動がある場合、背後にある要因を再検討し、必要に応じてフォローアップの電話を行い、価格、稼働率、ミックスの変化がその変動を説明するかどうかを確認する。

公開前に、完全なモデルと前提は複数段階のアナリストレビューを経て、時系列全体で範囲、単位、通貨の取り扱いの一貫性が保たれるようにする。本レポートは毎年更新され、大規模な生産能力の立ち上げ、政策変更、急激な原料変動といった重大な変化が発生した場合には、その都度更新が行われる。提供直前には、最新の公開情報およびフィールドノートに基づいて、クライアントが最新の見解を受け取れるよう最終確認が行われる。

Mordor Intelligenceのマレーシアプラスチック市場規模算定と他の公表推定値との比較

マレーシアプラスチックの市場規模の値が、テーマ名が同じに見えても異なることは通常のことであり、それは対象範囲の境界とバリューチェーン内の測定点が変わり得るためである。ある調査は樹脂のみを追跡し、ある調査は加工サービスを含み、また価格算定の基準を明確に示さずに価値と量を混在させている調査もある。

樹脂供給と貿易バランスを追跡し、コンバーターからのフィードバックでトン当たり価格の前提を更新することで、Mordor Intelligenceは、用途レベルの需要指標を用いて予測を延長する前に、マレーシアプラスチックの合計値を一貫した価値定義に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 4.04 B (2025) | |

| グローバルコンサルティング会社A | USD 3.73 B (2024) | より早い基準年とより狭い期間ウィンドウを使用しており、価格算定の基準が、基準値で使用されている平均樹脂価格および加工製品ミックスと明確に整合していない。 |

| 業界出版社B | USD 2.30 B (2025) | プラスチック樹脂の収益のみを追跡しており、下流の加工価値が抜け落ちているため、加工活動がプラスチック経済の大きな部分を占める国では合計値が低く見積もられる。 |

表全体のばらつきは、主として各ソースが何を計上しているか、すなわち樹脂のみか、加工および最終用途需要に流入する広範なプラスチック価値か、そして基準年の価格算定がどのように扱われているかによって生じている。対象範囲を一定に保ち、主要な前提を貿易、生産、インタビューの指標に対して再確認することで、最終推定値は再現しやすく、新たな業界データが公表された際にも更新しやすくなる。

レポートで回答されている主要な設問

マレーシアプラスチック市場の現在の規模はどれくらいですか?

マレーシアプラスチック市場規模は2026年に40億1,900万米ドルとなっています。

2031年までの市場成長はどの程度見込まれますか?

市場はCAGR 3.86%で拡大し、2031年までに50億7,000万米ドルに達すると予測されています。

最も急速に成長している用途セグメントはどれですか?

電気・電子プラスチックの需要は半導体パッケージングの拡大に牽引されてCAGR 3.96%で増加すると予測されています。

マレーシアでバイオプラスチックが注目されているのはなぜですか?

バイオプラスチックは使い捨てプラスチックゼロロードマップとPETRONASの予定されているバイオリファイナリーの恩恵を受けており、輸出包装向けのバイオベース樹脂の国内供給が可能となります。

環境規制に対して企業はどのように対応していますか?

主要なコンバーターは、EPR要件を満たし操業排出量を削減するために先進リサイクル・堆肥化可能材料・自動化に投資しています。

マレーシアの主要なプラスチック製造拠点はどこですか?

ジョホールはプンゲランから原料を供給し、スランゴールはポートクラン近辺で大規模加工業者を擁し、ペナンは電子機器向け精密成形に特化しています。

最終更新日: