血管パッチ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 664.51 百万米ドル |

| 市場規模 (2031) | 985.91 百万米ドル |

| 成長率 (2026 - 2031) | 8.21% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血管パッチ市場分析

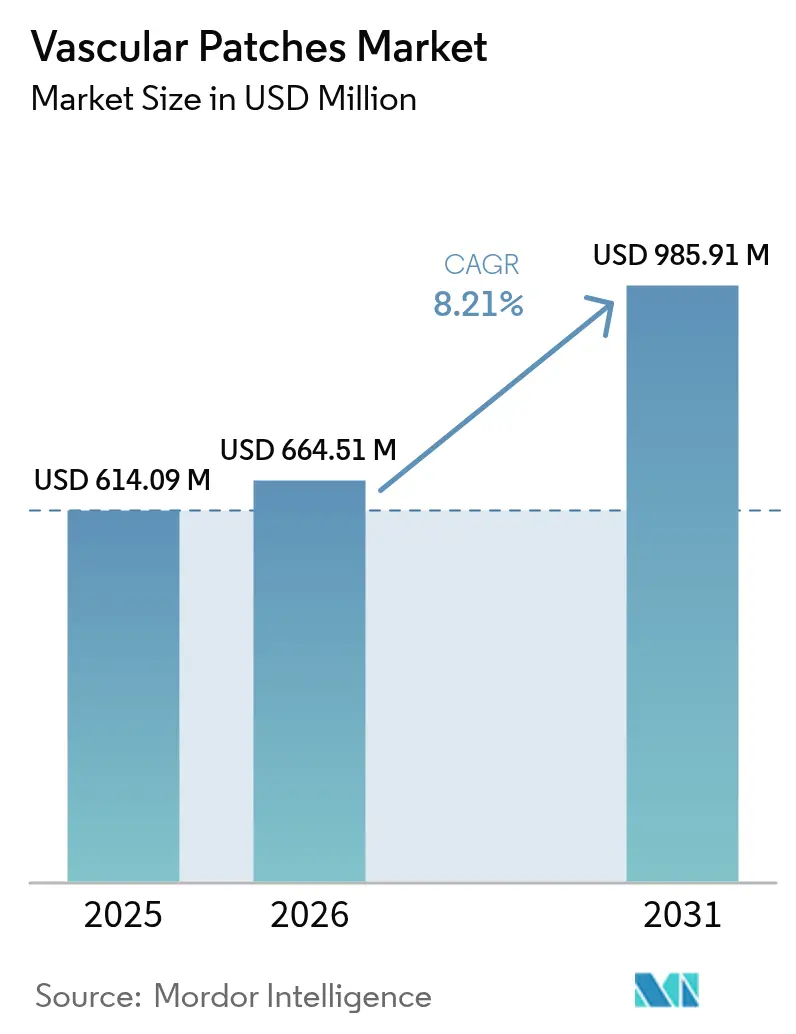

血管パッチ市場規模は2026年に6億6,451万米ドルと推定され、2025年の6億1,409万米ドルから成長し、2031年には9億8,591万米ドルに達する見込みで、2026年〜2031年にかけて8.21%のCAGRで成長しています。この拡大は、より複雑な血管修復を必要とする高齢化人口、吸収性および組織工学的パッチの規制上の迅速審査、ならびに外来血管手術の広範な受容を反映しています。成長は、臨床アウトカムを評価する価値に基づくケアモデルへの移行を進める病院によって強化されており、外科医は長期的な開存性を改善するためにパッチ血管形成術への依存度を高めています。合成材料はスケーラブルな製造と低い単位コストにより普及が進んでいますが、生物学的製品は高リスクおよび汚染された処置において引き続き優位を保っています。地域別では、北米が収益でリードしていますが、心血管疾患の有病率の上昇と外科的キャパシティの拡大に伴い、アジア太平洋地域が最も急峻な成長曲線を示しています。

主要レポートのポイント

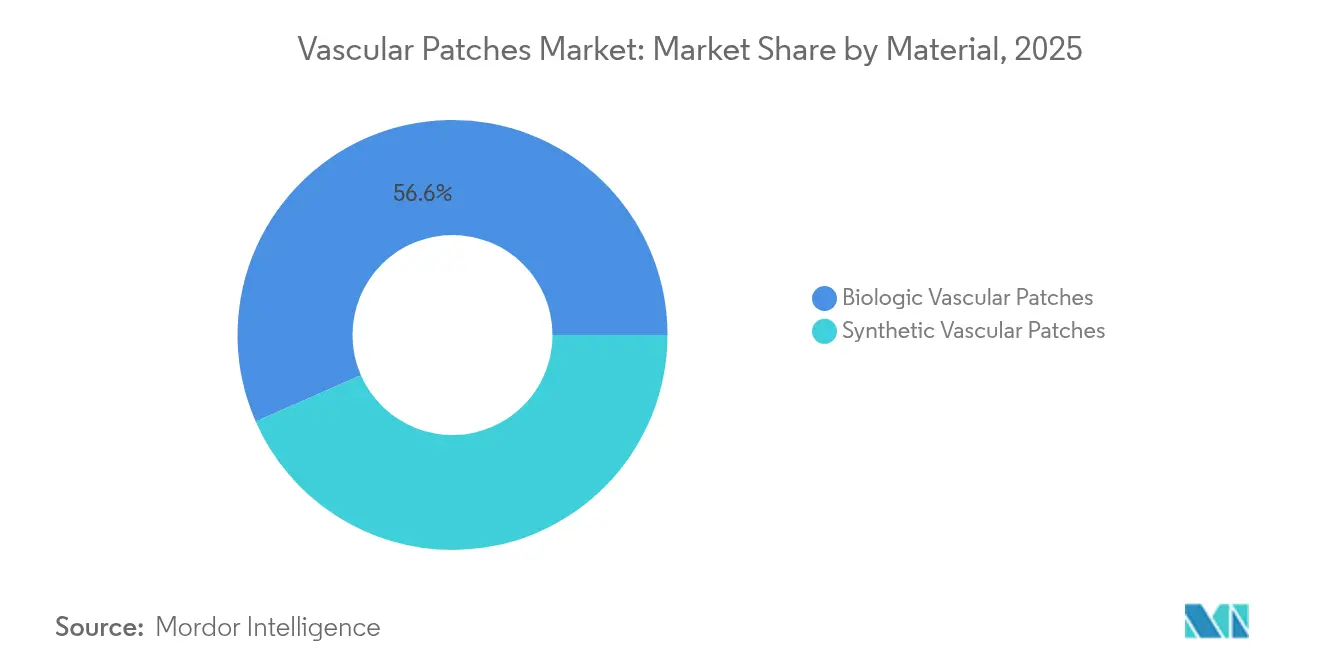

- 材料別では、生物学的製品が2025年に56.58%の収益シェアでリードし、合成パッチは2031年にかけて8.88%のCAGRで拡大する見込みです。

- 用途別では、頸動脈内膜剥離術が2025年に血管パッチ市場シェアの54.63%を占め、大動脈瘤修復は2031年にかけて9.24%のCAGRで成長すると予測されています。

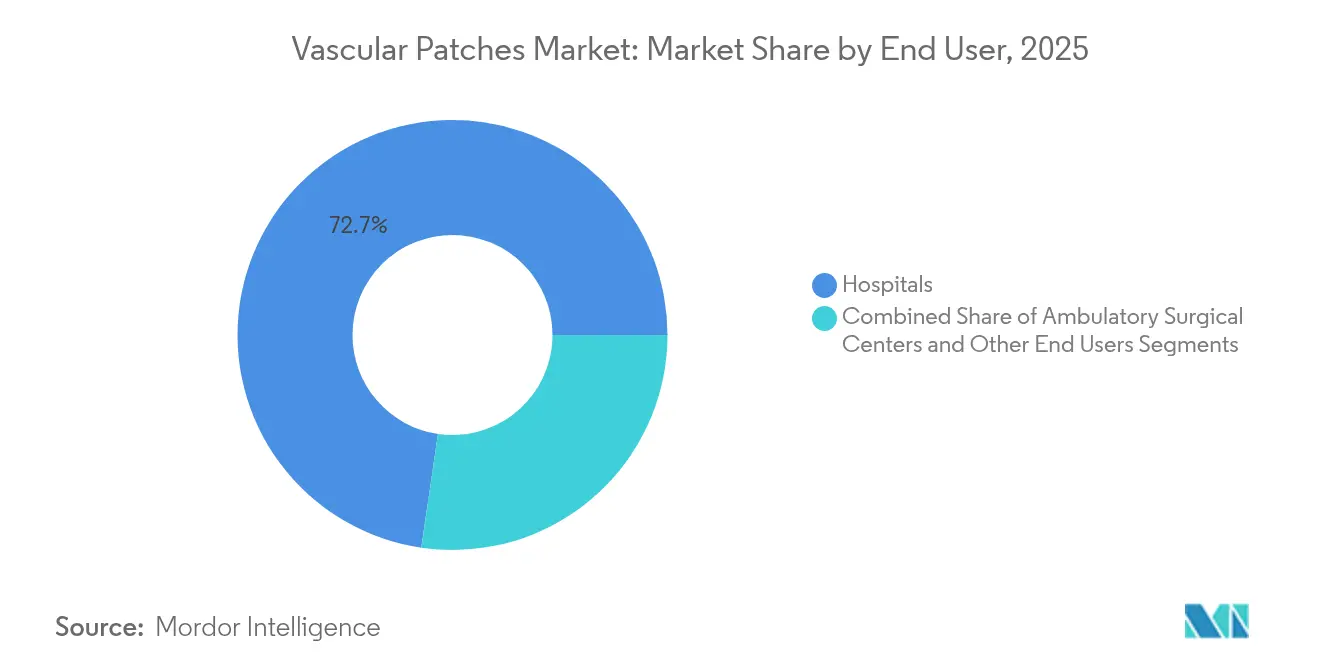

- エンドユーザー別では、病院が2025年に血管パッチ市場規模の72.68%を占めましたが、外来手術センターは2031年にかけて8.61%のCAGRで成長する見込みです。

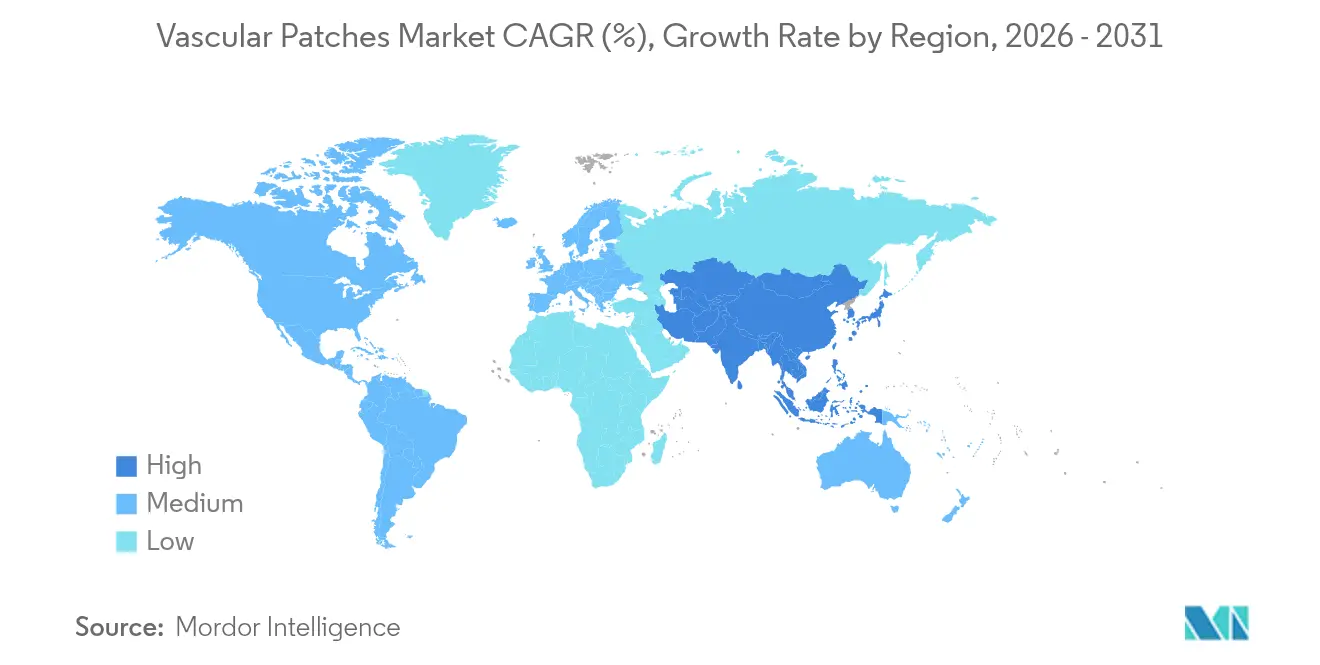

- 地域別では、北米が2025年に血管パッチ市場の35.96%を占め、アジア太平洋地域は2031年にかけて9.62%の最速CAGRを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血管パッチ市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速に増加する高齢者人口と血管疾患の有病率 | +1.8% | 北米と欧州に最も集中した世界規模 | 長期(4年以上) |

| 頸動脈内膜剥離術およびその他の血管処置の急増 | +1.2% | 北米および欧州連合、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| 生物学的パッチの採用増加 | +0.9% | 先進市場が主導する世界規模 | 中期(2〜4年) |

| 患者特異的3Dプリント血管パッチの採用 | +0.7% | 北米および欧州連合がコア、アジア太平洋地域で早期採用 | 長期(4年以上) |

| 小児用途向け吸収性細胞外マトリックスパッチの規制迅速審査 | +0.6% | 米国食品医薬品局および欧州医薬品庁が主導する世界規模 | 短期(2年以内) |

| 末梢血管修復に対する外来ベースの償還モデル | +0.4% | 主に北米、欧州連合へ拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速に増加する高齢者人口と血管疾患の有病率

高齢者は現在、血管修復を受ける最大のコホートを占めており、その数は増加し続けています。加齢に伴うアテローム性動脈硬化症、頸動脈狭窄、および末梢動脈疾患は、一次閉鎖が再狭窄リスクを高めるため、パッチ血管形成術を必要とすることが多くあります。高齢者に典型的な多疾患併存は、外科医をスムーズに統合し感染リスクを低下させる材料へと向かわせており、生物学的パッチはこのギャップをうまく埋めています。臨床的エビデンスは、生物学的パッチが炎症反応の軽減と加齢した血管組織へのより良い統合により、高齢患者において優れたパフォーマンスを示すことを示唆しています。

頸動脈内膜剥離術およびその他の血管処置の急増

脳卒中予防戦略の進化と診断能力の向上に伴い、頸動脈内膜剥離術は再び成長を遂げており、優れた長期開存率により一次閉鎖よりもパッチ閉鎖が好まれる手技となっています。メタ分析では、パッチ血管形成術が一次閉鎖と比較して再狭窄を30%低下させることが示されており、材料に関わらずパッチが標準治療として確立されています。多施設研究では、ウシ心膜、ポリエステル、静脈などの異なるパッチ材料が同等の長期成績をもたらすことが確認されており、材料の選択よりも手技の技術が臨床的成功を左右することが示唆されています。[1]出典:David J. Liesker、「一次頸動脈内膜剥離術における静脈、ウシ心膜、およびポリエステルパッチの長期アウトカムの類似性」、World Journal of Surgery、wileyonlinelibrary.com

生物学的パッチの採用増加

臨床試験では、生物学的パッチが91.5%の開存率を誇り、合成品の78.9%を上回ることが明らかになっています。さらに、生物学的製品は0.9%という顕著に低い感染率を示しており、合成品の8.4%と対照的です。米国食品医薬品局による2024年12月のHumacyteの無細胞組織工学的血管への承認は、生物学的グラフトの大規模製造の実現可能性を裏付けるものです。この承認は、グラフトの高い定価にもかかわらず、病院での迅速な採用を促進しています。これらの臨床的知見は、生物学的パッチの優れたパフォーマンスを強調するだけでなく、患者にとって長期的なコスト削減の可能性を示唆しています。

患者特異的3Dプリント血管パッチの採用

三次元プリント技術は、血行動態の流れパターンを最適化し乱流関連の合併症を低減する患者特異的形状を可能にすることで、血管パッチ製造に革命をもたらしています。バイオプリンティングは現在、血管形状に合致したパッチを製造し、血流を滑らかにして治癒時間を短縮しています。ハーバード大学主導の研究では、統合を促進する埋め込み型微小血管ネットワークが強調されており、自動化されたプリンティングが単位コストを削減し、複雑な再建以外でも患者特異的ソリューションを実現可能にしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 異種材料による免疫反応および感染リスク | -1.1% | 術後ケアが限られた新興市場を中心とした世界規模 | 中期(2〜4年) |

| 製品の不具合および注目度の高いリコール | -0.8% | 北米および欧州連合で規制上の精査が最も高い世界規模 | 短期(2年以内) |

| デバイスの高コストと新興市場における限られた償還 | -0.6% | 主にアジア太平洋地域、中東・アフリカ、ラテンアメリカ | 長期(4年以上) |

| ウシ心膜サプライチェーンの混乱(人畜共通感染症のアウトブレイク) | -0.4% | 特定地域に製造が集中した世界のサプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

異種材料による免疫反応および感染リスク

ウシ心膜は生物学的パッチの主流であり続けていますが、患者の約3%においてアルファガル反応を引き起こす可能性があり、外科医は代替材料を在庫として確保することを余儀なくされています。抗石灰化処理により免疫イベントは軽減されますが、特に術後ケアリソースが乏しい場合、感染リスクは依然として自家移植オプションを上回っています。臨床研究では、ウシ心膜パッチがほとんどの患者において優れた生体適合性を示すことが示されていますが、有害反応を経験するサブセットは、外科的計画と在庫管理を複雑にする代替治療アプローチを必要とします。[2]出典:Ben R. Saleem、「異なる材料を使用した頸動脈内膜剥離術中のパッチ血管形成術は類似した臨床アウトカムを示す」、Journal of Vascular Surgery、jvascsurg.org

製品の不具合および注目度の高いリコール

2024年に複数の血管デバイスにわたる米国食品医薬品局のリコールは信頼を揺るがし、病院はベンダー審査を強化することを余儀なくされました。小規模なイノベーターは現在、市場参入を遅らせ血管パッチ市場の軌跡を鈍化させる可能性のある重いコンプライアンスコストに直面しています。規制当局はより厳格な市販後サーベイランス要件を実施しており、コンプライアンスコストを増加させ製品開発のタイムラインを延長させています。これは特に、規制リソースが限られた小規模メーカーに影響を与えています。リコール環境は、堅牢な品質システムを持つ確立されたプレーヤーに競争上の優位性をもたらす一方で、広範な規制実績を持たない新興企業からのイノベーションを阻害する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

材料別:生物学的製品の優位性が合成品のイノベーションに直面

生物学的パッチは2025年の収益の56.58%を維持しており、優れた組織統合に対する外科医の信頼を裏付けています。このセグメントは血管パッチ市場を支えており、高齢者および高リスク患者は感染低減が最も重要な汚染フィールドを呈することが多いためです。しかし、合成カテゴリーはヘパリン結合ePTFEおよび新しいコポリマーが生体適合性のギャップを縮小するにつれ、血管パッチ市場全体を上回る8.88%のCAGRで進歩しています。財政的プレッシャーを受ける病院は、特に外来環境において、日常的な動脈切開閉鎖のコスト効果の高い標準として合成品を見ています。

したがって、競争の焦点は材料の全面的な置き換えから用途特異的な選択へとシフトしています。生物学的パッチは複雑な再建において優位を保ち、合成品は予測可能な低リスク修復において拡大しています。合成材料の血管パッチ市場規模は外来手術センターの処置成長とともに着実に上昇すると予測されており、生物学的シェアは価値に基づくケアにおいて持続的に維持されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:頸動脈処置がリード、大動脈修復が加速

頸動脈内膜剥離術は2025年の血管パッチ市場の54.63%を生み出し、脳卒中予防のために一次縫合よりもパッチ閉鎖を支持する臨床ガイドラインによって牽引されています。再狭窄率の低下を示す強力なエビデンスが、ステント代替品が成熟しても高い利用率を維持しています。大動脈瘤修復は最も急成長しているニッチであり、スクリーニングプログラムの拡大と低侵襲手術の技術的進歩によって9.24%のCAGRで成長しています。

大動脈用途の血管パッチ市場規模は、血管内デバイスがシール補強のためにパッチコンポーネントをますます組み込むにつれて上昇しています。小児および外傷パッチは小さなセグメントに留まっていますが、組織工学的および吸収性ソリューションが規制上のハードルをクリアするにつれて上昇余地が期待されます。

エンドユーザー別:外来手術センターの成長が病院の優位性に挑戦

病院は2025年の血管パッチ市場規模の72.68%を維持しましたが、外来手術センターは2031年にかけて8.61%のCAGRで勢いを増しています。支払い改革は低コストの施設を評価し、パッチ技術に慣れた外科医は日常的な症例を移行させています。外来手術センターにとって、予測可能な止血と低い感染率は不可欠であり、その結果、抗血栓コーティングを施した高性能合成品が堅調な普及を見せています。

病院が保有する血管パッチ市場シェアは緩やかに縮小する可能性がありますが、複雑な開腹修復は依然として入院需要を支えるでしょう。専門血管センターおよび軍事施設は、フィールド対応の在庫と迅速な適用を優先するニッチな需要ポケットを形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は35.96%の最大地域シェアを保有しており、高い処置量と画期的デバイスの早期採用によって牽引されています。外来処置をますます優遇するメディケアの償還構造が、コスト効率と優れたアウトカムのバランスをとるパッチの普及を促進しています。2024年12月のHumacyteの無細胞組織工学的血管承認などの米国食品医薬品局の迅速審査指定により、この地域は生物学的イノベーションの最前線に位置し続けています。

アジア太平洋地域は血管パッチ市場で最も急成長している地域であり、9.62%のCAGRで拡大しています。高齢化人口と西洋化したライフスタイルが心血管疾患の発生率を高める一方、政府主導のインフラ整備が外科的キャパシティを向上させています。現地の価格感度は大量の合成製品を優遇していますが、拡大する中産階級の保険適用が主要都市部でのプレミアム生物学的製品への需要を解放しています。東南アジア諸国連合医療機器指令などのイニシアチブを通じた規制の調和が製品承認時間を短縮しており、メーカーに市場リーダーシップへのより明確な道筋を提供しています。

欧州、中東・アフリカ、および南米は、成長軌跡は様々ながらも相当な収益に貢献しています。欧州連合医療機器規則はコンプライアンスコストを増加させ新規パッチの導入を遅らせる可能性がありますが、成熟した外科的専門知識が安定した需要を支えています。南米の成長は経済的安定性と血管手術へのアクセスを拡大する官民パートナーシップにかかっています。中東・アフリカでは、限られた償還とサプライチェーンの障壁が採用を抑制していますが、一部の湾岸諸国は三次心血管センターに多額の投資を行っており、ハイエンド需要のポケットを生み出しています。これらの地域全体で、サプライチェーンの強靭性とコスト効果の高い合成イノベーションが競争上の優位性を決定しています。

規制環境

血管パッチの規制は、植込み型心血管補綴物の要件および関連する性能要求と結びついている。米国では、血管グラフトおよびパッチは通常、21 CFR 870.3450に基づきクラスII医療機器として分類され、多くの製品はFDAの血管補綴物510(k)申請に関するガイダンスに沿った特別管理を伴う510(k)経路を通過している。製造業者はまた、市販後の安全監視のためFDAの医療機器報告(MDR)の要求事項に従っており、市場資料に記載されている2024年のリコール感度の高まりを背景に、品質管理と苦情対応への注目が高まっている。

各地域において、国際規格への適合は依然として市場アクセスの重要な要素である。ISO 7198:2016は血管補綴物(血管パッチを含む)の要件を定め、ISO 10993-1は植込み材料の生物学的評価の枠組みを示し、合成材料および生体材料構造の両方の試験計画を形成している。材料安全性への要求も厳しくなっており、2025年8月に発表されたFDAのPFAS関連の更新ガイダンスもその一例であり、これはポリマーベースまたはコーティングされたパッチ製品プラットフォームの材料選定、サプライヤー資格認定、および世界的に販売される製品の文書化に影響を与えている。

バリューチェーン分析

血管パッチのバリューチェーンは、特殊な原材料、特に生体パッチ用のウシ心膜およびその他のコラーゲンを豊富に含む組織、合成製品用のePTFE、ポリエステル、その他の生体適合性ポリマーから始まる。組織の調達とトレーサビリティは生体材料にとって重要であり、特定の商用パッチではオーストラリア産のウシ組織調達が挙げられており、レポートの文脈で指摘されている単一供給元リスクや獣医学的・動物由来の混乱にサプライチェーンは依然として晒されている。部品および工程における投入物は、固定・コーティング化学(例えば、コラーゲンまたはゼラチンの浸透処理)や、有効性が検証された滅菌方法(エチレンオキサイドなど)にも及び、これらは保存期間、取り扱い要件、そして病院や外来施設における臨床導入を形成している。

製造および商業化は、確立された医療機器企業や地域の専門企業によって主導されており、品質システムはFDA QSR(21 CFR Part 820)およびISO 13485、そして血管補綴物ガイダンスの要求事項に整合している。流通は病院の調達および共同購買の力学に集中しており、外来手術センターは標準化の必要性や予測可能なワークフローを通じて製品選定への影響力を強めている。臨床エビデンスの創出と規制申請は、新しいプラットフォームにおいてバリューチェーンに組み込まれている。例えば、Vivasureは2024年10月に共有された米国IDEピボタル試験の結果によりPerQsealプログラムを前進させ、Teijinは2024年6月にSYNFOLIUMを日本で商業流通させた。これらは、試験の節目や国別の発売がサプライ計画やチャネル拡大にどのように影響するかを示している。

競争環境

血管パッチ市場は中程度に分散しています。LeMaitre Vascular、Baxter International、およびW.L. Gore & Associatesはレガシーブランドと広大な販売ネットワークに依存しており、教育病院との調達契約を集合的に支えています。Boston Scientificによる2024年のSilk Road Medicalの11億6,000万米ドルでの買収は、頸動脈インターベンションとパッチ閉鎖にまたがるプラットフォームソリューションへの推進を示し、StrykerによるInari Medicalの買収は末梢血管のフットプリントを拡大しました。これらの取引は、バンドル支払いによってますます影響を受ける調達環境において、規模とマルチプロダクトポートフォリオの価値を浮き彫りにしています。

Humacyteのような新興の組織工学専門企業は、外傷および透析アクセス試験において高い開存性を示す完全生物学的な既製血管で既存企業に挑戦しています。早期採用者は、自家グラフト採取と比較して優れた感染抵抗性とより滑らかな学習曲線を挙げています。一方、3Dプリントスタートアップは学術センターと提携して患者特異的パッチのプロトタイプを作成し、設計から移植までのタイムラインを短縮し、個別化手術へのシフトを強化しています。

競争戦略は、単独製品の発売からエビデンスに基づくアウトカムパッケージへとシフトしています。リーダー企業は現在、実世界データレジストリに資金を提供し、コスト効用分析が価値に基づく購買においてそのデバイスを優遇するようにしています。再手術の減少、感染の低下、および退院時間の短縮を文書化できる企業は、コストが圧迫される環境においても価格プレミアムを維持するでしょう。

血管パッチ産業リーダー

Baxter International Inc

Terumo Corporation

Getinge AB

LeMaitre Vascular

W. L. Gore & Associates

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機会は、臨床ワークフローとエビデンス要件が従来材料を超える差別化されたパッチ性能を求める分野に集中している。組織工学およびECMベースの構造体は、先進市場における明確な規制経路と導入の兆しから利益を得られる可能性があり、これはFDAが2024年12月にHumacyteの無細胞組織工学血管を承認したことが、拡張可能な生体材料製造の一例として支持している。外来ベースの償還モデルに焦点を当てたレポートの内容もまた、手術時間を短縮し、保管・取り扱いを簡素化し、低侵襲・ハイブリッド手技を支援するパッチおよび補助的閉鎖ソリューションの空白地帯を示している。

大口径アクセスおよび複雑な大動脈・構造的心疾患手技は、パッチを用いた修復・閉鎖ソリューションに対する隣接需要を生み出している。Haemoneticsは2026年3月にFDA承認を取得し、VASCADE MVP XL静脈血管閉鎖システムのラベリングを拡大してより大きなシースサイズに対応できるようにした。これは、電気生理学および構造的介入における大口径静脈アクセスへの手技上の移行を反映しており、周辺アクセス器具の標準化を進める施設での調達を支えている。パイプラインの動向はさらに専門化を後押ししている。Vivasureは2025年6月にPerQseal Elite(動脈用)についてFDAにPMAを提出し、欧州では静脈適応の拡大したCEマーキングを取得した。一方、中国におけるLeMaitreのXenoSure生体パッチの臨床試験活動は、2025年11月に主要評価項目の完了を予定しており、現地でのエビデンスと承認が確立された価格感度の高い市場における高級生体パッチのアクセス経路を浮かび上がらせている。

最近の業界動向

- 2026年4月:Getinge社は、抗菌性血管グラフトIntergard SynergyがEU MDR承認を取得したと発表した。この節目は、より厳格なMDR要件下での欧州における製品群の継続性を強化し、植込み型血管製品における抗菌性能と適合ラベリングを重視する病院の購買を後押しする。

- 2025年5月:Terumo社は、米国においてROADSAVERカロチッドステントシステムの商業提供開始を発表した。頸動脈インターベンションの導入拡大は、頸動脈内膜剥離術や頸動脈修復経路を中心とした手技エコシステムの成長を後押しし、これらの多くの外科的プロトコルではパッチの使用が標準となっている。

- 2024年12月:Terumo Interventional Systemsは、米国で200cmのR2P NaviCross末梢サポートカテーテルを発売した。より長い末梢アクセス器具は、対応可能な複雑な末梢症例の範囲を拡大し、開放式およびハイブリッドワークフローで使用される補完的な血管修復用消耗品の需要を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、内膜剥離術やパッチ血管形成術などの手技において、血管を修復、補強、または拡張するために開放式およびハイブリッド血管外科手術で使用される血管パッチの価値を対象とする。この市場規模には、主要地域全体で血管用途として販売される生体材料および合成材料パッチが含まれる。

対象範囲の除外事項:血管グラフト、ステントグラフト、縫合材、および血管修復を適応としない非血管系軟部組織パッチは対象外とする。

セグメンテーション概要

- 材料別

- 生物学的血管パッチ

- 合成血管パッチ

- 用途別

- 頸動脈内膜剥離術

- 大動脈瘤修復

- 深大腿動脈形成術および大腿動脈パッチ血管形成術

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 湾岸協力会議

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクワークは、手技件数、医療提供の場、価格動向に関する単純な事実基盤の構築から始まり、その後、適応ごとに一般的に使用されるパッチ材料をマッピングしていく。米国FDAの医療機器データベース、米国メディケア・メディケイドサービスセンター(手技・償還に関する参照情報)、心血管疾患負荷の背景情報を提供するCDC、およびOECDの保健統計といった公的・公式情報源は、需要の兆しを実際の医療活動に結びつけるために役立てている。

また、頸動脈内膜剥離術および大腿動脈パッチ血管形成術におけるパッチ利用パターンについて査読済み臨床誌を確認し、その後、業界団体の刊行物や病院の調達記録を用いて生体材料パッチと合成材料パッチの構成比の変化を相互検証している。企業の開示資料、投資家向け説明資料、信頼できるプレスリリースは、製品の入手可能性、地域的な展開状況、および概略の収益動向を確認するために使用している。有料データベースは、企業財務や情報収集、および特許動向の追跡による製品パイプラインや材料トレンドの確認に選択的に用いている。ここに挙げた情報源は例示であり、網羅的ではない。実際には、インプットを明確化し、アウトプットを検証するために、さらに多くの参考資料を確認している。

一次インタビューおよび調査

一次調査は、公開データでは見えにくい前提、例えば手技あたりの平均パッチ使用数、材料別の一般的なASP範囲、外来移行が製品構成をどのように変えるかを検証するために用いられる。APAC、EMEA、南北アメリカ地域の臨床医、病院調達担当者、販売代理店、製造側の専門家を組み合わせてインタビューおよび調査を実施し、その結果をデスクモデルと照合してドライバーが整合するまで調整する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):15% | APAC:43% |

| ミドルティア:54% | 部門/事業部門リーダー:39% | EMEA:30% |

| 中小規模企業:18% | マネージャー:46% | 南北アメリカ:27% |

市場規模算定と予測

中核となる市場規模算定はトップダウン方式を用いており、手技件数および治療対象患者数の兆しを血管パッチ使用に関する対応可能需要プールとして再構築し、その後、症例あたりのパッチ使用数や材料タイプ別の価格帯を用いて価値に変換する。総額の妥当性を保つため、サプライヤーの抽出データの積み上げ、流通チャネルからの数量動向に関するフィードバック、高使用頻度手技に対するASP×数量の簡易近似計算といった選択的なボトムアップ検証によって、その結果を裏付けている。

本市場における主要なインプットには、頸動脈内膜剥離術の件数、大腿動脈および深大腿動脈のパッチ血管形成術の活動状況、パッチ閉鎖と一次閉鎖を使用する症例の割合、生体材料と合成材料の構成比、そして病院と外来施設別のASPの進展が含まれる。国レベルの手技報告が不完全な場合、血管外科の対応能力、人口の年齢層、および公表されている疾病発生率といった代替指標を用いてギャップを補い、その上で暗示される利用状況を専門家のフィードバックで検証する。

予測にあたっては、手技件数の成長と医療提供の場の構成比に関する軽度の多変量回帰分析を組み合わせたシナリオ分析を用い、その後、材料イノベーションや導入のペースを反映したアナリストによる調整を行う。主要なドライバーが協議で合意された後、最終的な予測経路は年ごとの変化が滑らかであることを確認し、異常な急変があればフラグを立てて再検討する。

データ検証と更新サイクル

確定前に、当社の推計は3つの層、すなわち手技主導の需要構築、価格設定の論理、そして報告された製品収益動向や臨床利用の兆しといった独立した検証によって三角検証される。異常値は段階的にレビューされ、まず国レベルで、次に地域集計レベルで確認する。差異が明確に説明できない場合、それが実際の市場変化を反映しているのか、あるいはモデル上の副産物であるのかを確認するため、インタビュー対象者に再度連絡する。

各レポートは毎年更新され、主要な規制変更、手技件数の急激な変化、または大幅な価格変動といった重大な事象が発生した場合には、随時更新を行う。提供前には、アナリストが主要なインプットおよび最新の公開情報について再度確認を行い、クライアントが古いスナップショットではなく最新の見解を得られるようにしている。

Mordor Intelligenceの血管パッチ市場規模と他の公開推計との比較

血管パッチの公開されている市場価値が大きく異なって見えることがあるのは、情報源が常に同じ製品を数えているわけではなく、モデルの基準となる手技プールが異なる場合があり、また価格や構成比の前提を更新する時期が異なるためである。差異は、ある推計が過去の収益に重きを置き、別の推計がより新しい材料の予想される導入に重きを置く場合にも現れる。

血管修復に使用されない軟部組織修復パッチはMordor Intelligenceの対象範囲外であり、これが当社の市場価値が、一部の発行元が単一の数値にまとめているより広範なパッチ分類と一致しない実務的な理由の一つである。その他の差異は通常、外来移行が異なるASPを伴う構成比の変化としてモデル化されているかどうか、複合パッチが生体材料または合成材料としてグループ化されているかどうか、および通貨換算が年間平均レートまたは時点レートを用いて行われているかどうかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 664.51 M (2026) | |

| 地域コンサルティング会社A | USD 452.90 M (2024) | より早い基準年と、より狭い現行年の定義を用いており、後年の手技件数やASPの更新が反映されない場合、価値を過小評価する可能性がある。また、隣接するパッチ分類に関する範囲の記述も明確さを欠く。 |

| グローバルコンサルティング会社B | USD 624.14 M (2023) | 系列を前年の開始値と短い期間に基づいて設定しており、外来構成比、材料構成比、インフレに連動したASPの進展が地域間で一貫して更新されない場合、総額が変動する可能性がある。 |

簡単に言えば、この差異は主に異なる基準年と、各発行元が血管パッチとして数えるものが、より広範なパッチファミリーと比べて何であるかの違いを反映している。対象範囲が血管修復手技に厳密に絞られ、モデルが手技活動と現実的な価格帯に結び付けられている場合、最終的な市場数値はより理解しやすく、再現しやすいものとなる。

レポートで回答された主要な質問

血管パッチ市場の現在の規模はどのくらいですか?

血管パッチ市場は2026年に6億6,451万米ドルと評価されており、2031年までに9億8,591万米ドルに達すると予測されています。

どの材料カテゴリーが血管パッチ市場をリードしていますか?

生物学的パッチは2025年に56.58%の市場シェアでリードしており、優れた統合性と低い感染リスクにより支持されています。

どの用途セグメントが最も急速に拡大していますか?

大動脈瘤修復は最も急成長している用途であり、2026年から2031年にかけて9.24%のCAGRで進歩しています。

外来手術センターが将来の成長にとって重要な理由は何ですか?

外来手術センターの処置量は8.61%のCAGRで成長しており、外来環境がコストを削減し価値に基づく償還モデルと整合するためです。

どの地域が最も高い成長ポテンシャルを提供していますか?

アジア太平洋地域は、心血管疾患の発生率の上昇と外科的キャパシティの拡大により、9.62%のCAGRで最も急峻な成長曲線を示しています。

メーカーは競争市場においてどのように差別化していますか?

企業は、アウトカムを改善しプレミアム価格を正当化する組織工学的または3Dプリントパッチなどの臨床エビデンスおよび技術プラットフォームへの投資をますます増やしています。

最終更新日: