アジア太平洋スマートウォッチ市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 61.65 十億米ドル |

| 市場規模 (2026) | 73.59 十億米ドル |

| 市場規模 (2031) | 178.16 十億米ドル |

| 成長率 (2026 - 2031) | 19.36% CAGR |

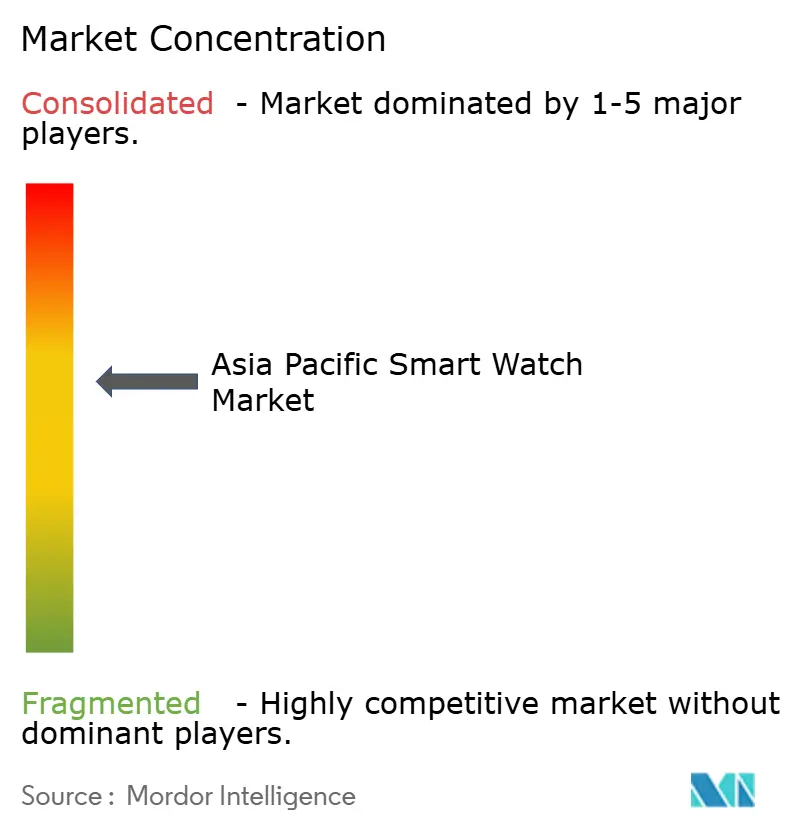

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋スマートウォッチ市場分析

アジア太平洋スマートウォッチ市場規模は2026年においてUSD 735億9,000万と推定され、2025年の USD 616億5,000万から成長し、2031年予測はUSD 1,781億6,000万を示し、2026年から2031年にかけてCAGR 19.36%で成長している。堅調な消費者採用、垂直統合された製造拠点、および高まる健康モニタリング意識がこの加速を支えている。中国は広範なサプライチェーンを背景に出荷量と価値創出をリードしており、インドのエレクトロニクス製造推進および積極的な保険インセンティブが地域で最も速いユニット成長を触媒している。急速な5Gの普及、プレミアムAMOLEDディスプレイの浸透拡大、および主要スマートフォンベンダーによるエコシステムロックイン戦略が機能セットを拡大し、ユーザーエンゲージメントを深め、買い替え需要を高めている。部品関税、バッテリー寿命の制約、および新興の電子廃棄物規制がその軌跡を緩和しているが、アジア太平洋スマートウォッチ市場全体の投資モメンタムを阻害するには至っていない。

レポートの主な要点

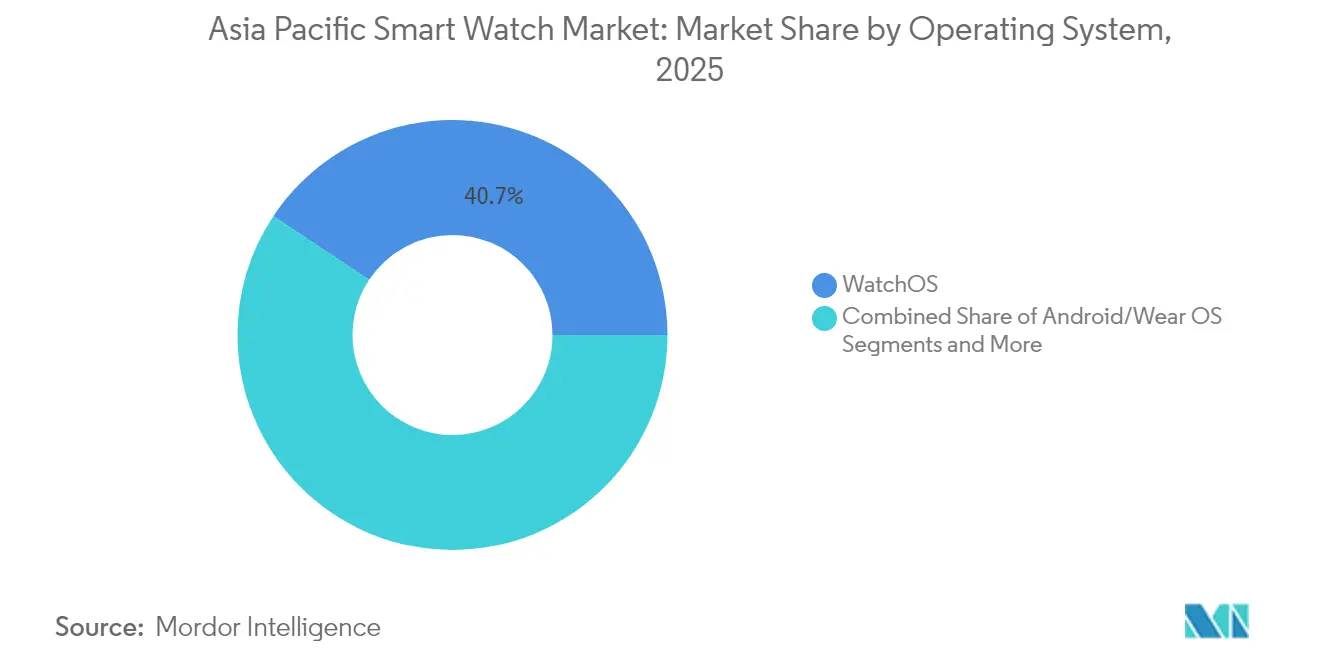

- オペレーティングシステム別では、WatchOSが2025年のアジア太平洋スマートウォッチ市場シェアの40.68%を維持し、RTOSプラットフォームは2031年にかけてCAGR 19.65%で拡大している。

- ディスプレイ技術別では、AMOLEDが2025年のアジア太平洋スマートウォッチ市場規模の51.97%を獲得し、PMOLEDディスプレイは2026年から2031年にかけてCAGR 19.72%を達成すると予測され、最も急速に拡大するディスプレイカテゴリとなっている。

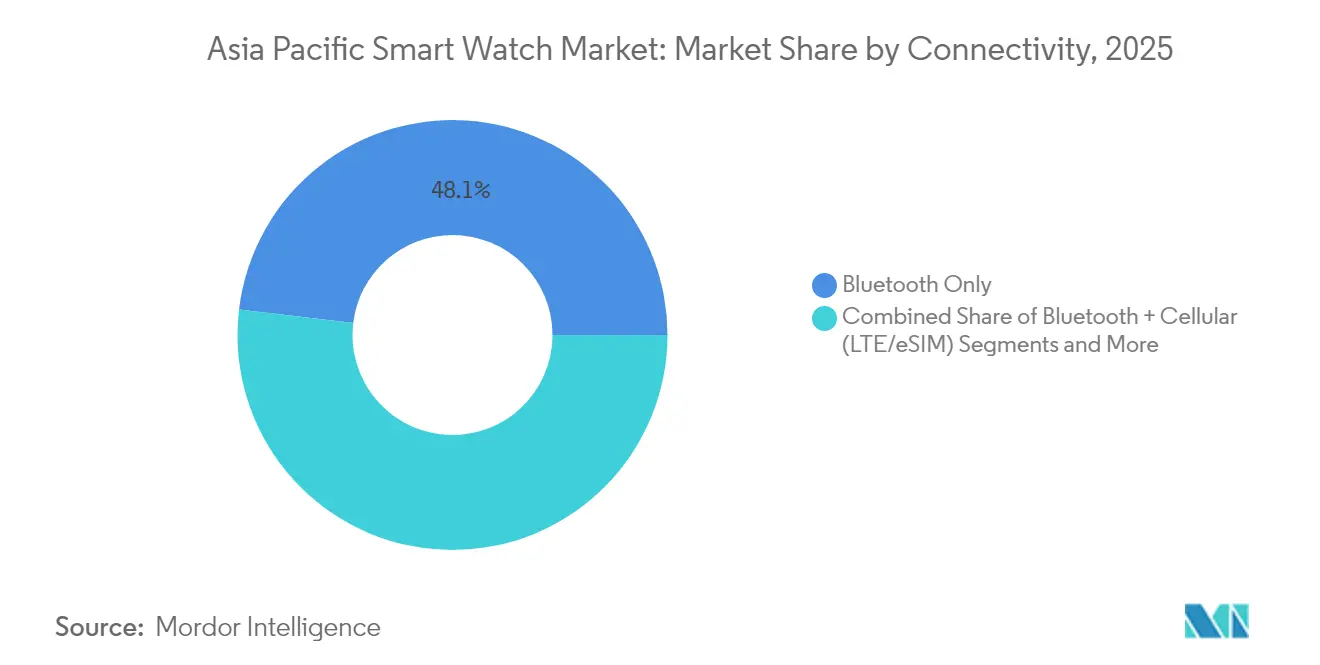

- 接続性別では、Bluetoothのみのモデルが2025年の出荷量の48.10%を占め、5Gスタンドアロン接続は2031年にかけてCAGR 20.52%で拡大すると予測されている。

- アプリケーション別では、スポーツおよびフィットネスが2025年の売上シェアの36.21%を占め、医療および健康モニタリングは2031年にかけて最高CAGR 21.12%が見込まれている。

- 国別では、中国が2025年のアジア太平洋スマートウォッチ市場の39.10%のシェアを占め、インドは2031年にかけてCAGR 21.45%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋スマートウォッチ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 手頃なスマートウォッチにおける健康・フィットネスセンサーの普及 | +3.5% | 中国、インド、東南アジア | 中期(2~4年) |

| スマートフォンOEMによるエコシステムロックイン戦略 | +2.1% | グローバル;中国および日本で最も強い | 長期(4年以上) |

| 常時接続機能を可能にする急速な5Gの普及 | +1.8% | 日本、韓国、都市部中国 | 短期(2年以内) |

| 保険連動型ウェルネス保険料割引 | +0.9% | インド、オーストラリア、新興東南アジア | 中期(2~4年) |

| インドおよびベトナムにおける地域委託製造インセンティブ | +0.7% | インド、ベトナム、地域への波及効果 | 長期(4年以上) |

| eSIMおよびコンタクトレス決済の統合による日常利便性の向上 | +0.4% | 日本、韓国、都市部アジア太平洋 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

手頃なスマートウォッチにおける健康・フィットネスセンサーの普及

センサーの小型化により、エントリーレベルのユニットが心拍数、SpO2、およびストレス指標を追跡するフル健康ダッシュボードへと変貌した。Huaweiのウォッチ GT 5は中国でJPY 1,488(USD 207)、欧州でEUR 249(USD 279)でデビューし、TruSenseアナリティクスを搭載して高度なバイオメトリクスを中価格帯に押し込んだ[1]サウスチャイナモーニングポスト、「Huaweiが新しいGT 5シリーズの発売でグローバルスマートウォッチ市場を加熱させる」、scmp.com。中国はその結果、2024年第2四半期に前年比18.7%の出荷量成長を記録し、1,110万台に達した。SamsungのGalaxy Watch8は主流モデルにAI駆動の睡眠および血管負荷インサイトを追加している。血圧およびグルコーストレンド機能が現在マスマーケット価格帯に参入し、フィットネス愛好家を超えて慢性疾患管理コホートへの需要を拡大している。

スマートフォンOEMによるエコシステムロックイン戦略

独自統合がスイッチングコストを高めている。AppleはiPhoneの水分追跡IPをWatchOSの健康データと連携させ、iOSが携帯OSシェアの59%を占める日本でブランドロイヤルティを促進している。SamsungはGalaxyハンドセット、ウォッチ、およびSamsung Healthを統合して統一されたユーザージャーニーを実現している。HuaweiのHarmonyOSは2四半期連続でグローバルリスト着用市場シェアのトップを確保している。消費者はデバイス選択において個別のハードウェア仕様よりも互換性をますます優先するようになっており、アジア太平洋スマートウォッチ市場の競争構造を再形成している。

常時接続機能を可能にする急速な5Gの普及

日本における準普及的な5GおよびSouth Koreaにおける先進的なスタンドアロン展開により、スマートウォッチはスマートフォンからの完全な独立に向かっている。RedCapテクノロジーは低消費電力で150 Mbpsのダウンリンクを実現し、バッテリー寿命のトレードオフを緩和している[2]GSMA Intelligence、「5G RedCap:次世代IoTの実現」、gsmaintelligence.com。NTTドコモのワンナンバーサービスにより、Galaxy Watch8は既存プランと携帯番号を共有でき、消費者コストを合理化している。医療および製造業における新興エンタープライズユースケースが、アジア太平洋スマートウォッチ市場全体でネットワーク接続ウェアラブルの価値提案をさらに高めている。

保険連動型ウェルネス保険料割引

Care Health Insuranceは、スマートウォッチの健康データを積極的に記録するインドの顧客に対して最大30%の保険料節約を提供し、ウェアラブルを経済的に合理的な購入へと変えている[3]エコノミックタイムズ、「Care Health Insuranceが保険料最大30%割引のウェルネスプログラムを開始」、economictimes.indiatimes.com。このモデルは日常の活動を具体的な金銭的利益に結び付け、一貫したデバイス使用を促し、コスト意識の高い市場での加速した成長を促進する。中国のネットワークデータセキュリティ管理規定(2025年1月施行)などのプライバシー規制は、厳格なローカライゼーションおよび保護要件を満たすことができる十分な資本を持つベンダーを優遇する。

制約の影響分析*

| 制約 | (~)% CAGR予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 短い買い替えサイクルによる電子廃棄物規制の推進 | -1.2% | 韓国、日本、中国、インド | 中期(2~4年) |

| 高度ディスプレイにおけるバッテリー寿命の制限 | -0.8% | グローバル;AMOLED重点セグメント | 短期(2年以内) |

| 中国およびインドにおけるデータプライバシー法の強化 | -1.1% | 中国、インド、ベトナム | 短期(2年以内) |

| 輸入部品への高関税 | -0.6% | オーストラリア、韓国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

短い買い替えサイクルによる電子廃棄物規制の推進

スマートウォッチの平均寿命は2~3年であり、スマートフォンの半分であることから、電子廃棄物量が増大している。韓国の拡張されたRoHSおよび拡大生産者責任要件がウェアラブルを対象とし、2028年までに完全適用される予定である。インドの電子廃棄物管理規則は段階的な回収目標を設定しており、OEMはマージンを侵食する回収物流への資金提供を余儀なくされている。コンプライアンスは堅牢な逆サプライチェーンを持つベンダーに有利に働き、アジア太平洋スマートウォッチ市場内でシェアが統合される可能性がある。

高度ディスプレイにおけるバッテリー寿命の制限

AMOLEDパネルは52.67%のシェアを占める一方で、使用中PMOLEDより最大30%多くの電力を消費する。AIおよび5Gを統合した機能豊富なモデルは消耗を悪化させ、しばしばユーザーを毎日の充電へと向かわせる。マイクロLEDは解決策として期待されるが、マスマーケット採用には依然としてコスト面での障壁がある。複数年の所有サイクルにわたるバッテリー劣化は満足度を低下させ、アップグレードの意思決定時間を延ばし、ハイエンドの買い替えモメンタムを抑制する可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

オペレーティングシステム別:WatchOSが首位を維持しながらRTOSが急速に拡大

WatchOSは、Appleの第4四半期出荷量18%減にもかかわらず、シームレスなiPhone統合により2025年のアジア太平洋スマートウォッチ市場シェアの40.68%を確保した。WatchOSに関連するアジア太平洋スマートウォッチ市場規模は、地域における価格競争の激化にもかかわらず、プレミアムハンドセットのアップグレードと歩調を合わせて拡大すると予測されている。Android/Wear OSはSamsungのGalaxy Watch8(オンデバイスGemini AIを搭載)を通じて回復し、HuaweiはHarmonyOSの多様化を継続している。

リアルタイムオペレーティングシステムは、産業、医療、および超長寿命ユースケースが決定論的パフォーマンスを求めるため、CAGR 19.65%で上昇している。RTOSソリューションは予測可能な遅延と拡張バッテリープロファイルのために広範なアプリライブラリを省略することが多い。中国とインドにおける規制上のデータローカライゼーション命令がさらに国内OSイノベーションを触媒し、アジア太平洋スマートウォッチ市場内の多元的なソフトウェア環境を確保している。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ディスプレイ技術別:AMOLEDが支配するも効率性の圧力に直面

AMOLEDは2025年のアジア太平洋スマートウォッチ市場全体の売上の51.97%を占め、Samsungの垂直統合とピクセルレベルの照明効果が常時オンモードを過剰な消耗なく維持することを支えている。高輝度と広色域が医療画像の読取可能性と屋外フィットネスの視認性を向上させる。

PMOLEDのCAGR 19.72%は、手頃さと低消費電力の特性が共鳴するエントリーレベル層における共感を強調している。TFT LCDはコスト重視の東南アジア市場での関連性を維持している。マイクロLEDプロトタイプはAMOLEDグレードの映像と低エネルギー使用量を示すがプレミアム価格帯を持ち、アジア太平洋スマートウォッチ業界において今後10年後半に潜在的な変曲点を示唆している。

接続性別:Bluetoothが優勢だがスタンドアロン5Gが台頭

Bluetoothのみのオプションは2025年の出荷量ウェイトの48.10%を占め、ペアリングされたスマートフォンを接続性に活用することで消費電力とコストのバランスを取っている。このアプローチは価格重視のセグメントおよびバッテリー寿命を重視するユーザー層での優位性を維持している。

5Gスタンドアロンモジュールに関連するアジア太平洋スマートウォッチ市場規模は、日本および韓国での全国的な5Gカバレッジ、およびRedCapチップセットの普及によって牽引され、CAGR 20.52%を記録すると予測されている。NTTドコモなどの事業者はワンナンバープランのもとでウォッチ接続をバンドルし、サブスクリプションの障壁を低下させ、セルラーウォッチを独立した安全・生産性ツールとして位置付けている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:医療モニタリングがフィットネス優位性を破壊

スポーツおよびフィットネス機能は2025年の価値の36.21%を占め、活動指標とパーソナライズされたコーチングに対する消費者の持続的な関心を反映している。高精度GPS、VO₂最大推定、およびアスリートグレードの耐久性がスペシャリストブランドの差別化を維持している。

しかし医療および健康モニタリングは、血圧、心電図、およびグルコーストレンド機能への道を開く規制上の許可によって、CAGR 21.12%で拡大する見込みである。Google Pixel Watch 3の脈拍喪失機能のFDA認可は臨床検証トレンドを例示している。保険インセンティブと高齢化人口動態が合わさって、アジア太平洋スマートウォッチ市場内でスマートウォッチをライフスタイルアクセサリーから予防医療の必需品へと移行させている。

地理分析

中国は2025年のアジア太平洋スマートウォッチ市場シェアの39.10%を占め、2024年第4四半期に前年比29%の出荷量成長を記録した。国内の主要企業HuaweiとXiaomiは広東省の深いコンポーネントクラスターを活用して設計反復を加速し、輸入競合他社を価格面で凌駕している。2025年に施行されたネットワークデータセキュリティ管理規定によりローカルホスティング要件が高まり、外資ブランドは合弁モデルまたはローカライズされたクラウドインフラへの移行を余儀なくされている。

インドは予測CAGR 21.45%を持ち、生産連動型インセンティブ制度(PLI)と総額USD 182億のセミコンダクターミッションにより部品自給自足が促進される恩恵を受けている。Dixonなどの委託製造業者が中国のIP保有者と提携して地域価格に合った製品を提供している。保険連動型30%保険料割引が新たな購入者コホートを解放し、アジア太平洋スマートウォッチ市場全体での数量拡大を強化している。

日本、韓国、オーストラリア、およびニュージーランドは飽和段階の環境を代表し、ほぼ普遍的な5Gおよび富裕な消費者層がプレミアムな常時接続デバイスを支えている。NTTドコモのシェアドナンバーサービスが継続料金の不安を和らげ、段階的なアップグレードを促進している。一方、東南アジアおよびアジア太平洋の残余地域では、可処分所得の増加とデジタル決済の普及に連動した採用が進んでおり、eSIM機能が観光依存型経済における国境を越えたローミングの煩わしさを軽減している。

規制環境

アジア太平洋地域のウェアラブル分野は、無線、電気安全、サイバーセキュリティ、健康データに関する規制の集合体の中で運営されており、これらは国ごとに異なるが、スマートウォッチを含むコネクテッドウェアラブル向けにルールが策定される傾向が強まっている。オーストラリアは、Cyber Security Act 2024の下でCyber Security (Security Standards for Smart Devices) Rules 2025を導入し、スマートウォッチを含む消費者向けIoTカテゴリーに、機器の基本的なセキュリティおよび脆弱性開示義務を拡大した。

中国はYD/T 4875-2024およびGB 46859-2025を通じて手首装着型機器の安全規則を整備し、そのNetwork Data Security Management Regulationsが2025年に施行され、健康データのローカライゼーションおよび国境を越えたデータ移転管理が追加された。インドはICT・ウェアラブル機器向けにIS/IEC 62368-1:2023への移行を進めることで安全基準を強化しており、BIS適合およびワイヤレス型式承認(WPC)が国内アクセスの条件を形成している。インドネシアはKEPMEN No. 197 of 2026を通じてコネクテッドウェアラブル向けの無線周波数(RF)暴露適合を更新し、ASEAN全域に出荷するベンダーに対して国別の認証計画を追加で求めている。

バリューチェーン分析

アジア太平洋地域において、スマートウォッチの価値創造は、コンポーネント供給(SoC、ディスプレイ、センサー、バッテリー、機械部品)、デバイス設計・統合(ID・ファームウェア、センサーフュージョン、健康アルゴリズム)、組み立てとテスト、そして通信事業者チャネル、電子機器小売、OEMによる消費者直販エコシステムを通じた下流流通に及ぶ。深圳は、迅速なプロトタイピング、ODM/OEM開発、密集したコンポーネント調達の中核拠点であり続けており、これが設計から量産までの短サイクルと頻繁なモデル更新を支えている。

上流依存は先端半導体製造とパッケージングに集中しており、最先端のスマートウォッチ用SoCは台湾のTSMCおよび韓国のSamsung Foundryで生産され、マルチダイSiPパッケージングとファウンドリの容量が発売時期を左右することがある。関税および地政学的リスクへの露出を抑えつつ規模を維持するため、最終組立とパッケージングはASEANおよび他の地域拠点に多様化が進んでいる。例えば、Luxshare-ICTは2024年にベトナムのゲアン省で投資プロジェクトを完了し、年間設計生産能力には620万台のウォッチが含まれ、Apple WatchおよびHuamiにわたる生産プログラムを支えている。物流とアフターサービス(バッテリー交換や保証対応を含む)は、複数の市場で電子廃棄物規則が強化される中で、逆物流や回収要件との連携が進み、コンプライアンスに対応したサービスネットワークがアジア太平洋地域のスマートウォッチ・バリューチェーンの一部となっている。

競争環境

市場集中度は中程度であり、確立されたグローバルブランドが俊敏な地域参入者に直面している。Appleはグローバルの売上リーダーであり続けている。Huaweiは長時間バッテリーと医療グレードのセンサーを組み合わせることで、2四半期連続で世界的なリスト着用デバイスの重要なシェアを確保している。Samsungは独自のAMOLED製造とエコシステムの広範さを通じて差別化し、Galaxy Watch8にGemini AIを搭載してハイエンド市場での存在感を固めている。

中国の挑戦者Xiaomi、OPPO、BBKの子会社、およびインドの破壊者NoiseとboAtは積極的な価格設定と急速な機能追い上げを展開して、先行企業のギャップを縮小している。MasimoとGoogle、QualcommのWear OSリファレンスデザインにおけるコラボレーションがODMの開発サイクルを短縮し、ベンダー参加を拡大する可能性がある。インドとベトナムへのサプライチェーン再編が関税にさらされた中国輸出からリスクを分散しているが、確立されたプレーヤーは依然としてスケールメリットとR&D力を活用してアジア太平洋スマートウォッチ市場内のプレミアム層を守っている。

アジア太平洋スマートウォッチ業界リーダー

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Apple Inc.

BBK Electronics Industry Co., Ltd.

Garmin Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

医療・健康モニタリングは、機能差別化要素からコンプライアンス主導の製品戦略・市場投入規律へと移行しており、センサー、アルゴリズム、ソフトウェアライフサイクル計画を規制対応可能な提供内容として一体化できるベンダーに機会が生まれている。ソフトウェアベースの医療機能・デジタルヘルスプログラムに関する各国の枠組みは特定の道筋を示している。オーストラリアのTherapeutic Goods Administrationは、Essential Principlesの下でソフトウェアベースの医療機器を規制しており、シンガポールのHealth Sciences AuthorityはデジタルヘルスおよびSaMDの枠組みを維持しており、2025年12月にはソフトウェア医療機器向けガイダンスGL-04の更新など、サイバーセキュリティおよびオペレーティングシステムのサポート終了に関する検討事項が強調されている。中国もまた、2026年2月5日付のT/ACCEM 859-2026(スマートウェアラブル健康モニタリング機器)の実施を含め、健康モニタリング機器に関する期待値を制度化しており、手首装着型健康機能に関する標準化された製品表示・試験手法を支えている。

接続性、チャネルの革新、地域特化型製造プログラムは、基本的なウェアラブルを超えた対応可能なセグメントを拡大している。NTT DocomoのOne Number方式のようなプランは、日本におけるセルラーウォッチの導入障壁を低減し、一方インド特有のウェルネス割引(スマートウォッチの健康データログに連動)は利用を促進する経済的インセンティブを提供する。供給側では、インドとベトナムの製造インセンティブおよび受託製造の規模拡大が地域拠点を補完しており、オーストラリアの2025年スマートデバイスセキュリティ規則を含む、セキュア・バイ・デザインの消費者向けデバイスへの移行は、セキュアブート、暗号化、脆弱性対応、より長期的なソフトウェアサポートを主流の製品ポジショニングの一部として実装できるブランドに機会を生み出している。

最近の業界動向

- 2026年6月:Samsung Electronicsは2026年6月8日から展開するSamsung Healthアプリの更新を発表し、今後発売予定のGalaxy Watchシリーズと連携したAI搭載健康機能を強調した。この発表は、センサー性能の差が縮小するカテゴリーにおいてソフトウェア主導の差別化を強調するものであり、APACエコシステム全体でユーザー維持のための継続的なOS・アプリサポートの重要性を高めている。

- 2026年5月:Samsung Electronicsは、ベトナムおよび韓国におけるGalaxy Watchコンポーネント製造の大規模な生産能力拡大を発表し、APAC市場向けの大量生産を可能にした。この拡張は生産地の多様化を進め、地域におけるウェアラブルデバイスのサプライチェーンの強靭性を強化する。

- 2025年7月:SamsungはNTT Docomoを通じて日本でGalaxy Watch8シリーズを発表し、One Numberプランのサポートおよびプロモーション割引を組み合わせた。この通信事業者主導の展開は、契約手続きの負担を軽減することでセルラー対応スマートウォッチの普及を後押しし、成熟した5G市場における端末アップグレードを通信事業者の流通力に結び付けている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、アジア太平洋地域全体で販売されるスマートウォッチ(携帯電話と連携するモデルおよびセルラー接続機能を持つモデルを含む)からの収益を対象とする。デバイスの価値は販売時点で計上され、通知、フィットネス、健康トラッキングなど、購入者が対価を支払う一般的な用途を含む。

対象範囲の除外:本サイジングは、スマートウォッチ用ソフトウェアを搭載しない基本的なデジタル時計やアナログ時計、およびアクセサリーやスタンドアロンのサービスサブスクリプションを除外する。

セグメンテーション概要

- オペレーティングシステム別

- WatchOS

- Android/Wear OS

- リアルタイムオペレーティングシステム(RTOS)

- その他のオペレーティングシステム

- ディスプレイ技術別

- AMOLED

- PMOLED

- TFT LCD

- 接続性別

- Bluetoothのみ

- Bluetooth+セルラー(LTE/eSIM)

- 5Gスタンドアロン

- アプリケーション別

- パーソナルアシスタンス

- 医療および健康モニタリング

- スポーツおよびフィットネス

- その他のアプリケーション(子供および高齢者の安全など)

- 国別

- 中国

- インド

- 日本

- 韓国

- オーストラリアおよびニュージーランド

- 東南アジア

- アジア太平洋のその他

データソース、市場サイジング、および検証

デスクリサーチ

デスクリサーチは、モデルの事実的基盤を構築し、根拠のない仮定を避けるために用いられる。アジア太平洋地域全体で価格や供給可能性に影響を与えうる公的な貿易・生産関連の指標、デバイス出荷に関する見解、政策の更新を確認する。

参照するソースには、例えば主要国の国家統計局、輸出入動向を示す税関・貿易ポータル、eSIMおよびLTE対応状況に関する通信規制当局の発表、規格・スペクトル文書、ウェアラブルセンサーおよび健康モニタリングの用途に関する査読済み論文などが含まれる。また、企業の年次報告書、決算説明資料、公式ブランド発表、信頼できる報道機関の記事に加え、企業財務データや広範なニュース追跡のための有料サブスクリプション、機能の方向性を確認するための有料特許データベースも利用する。これらのデスクリサーチのソースは網羅的なものではなく、データポイントを収集、相互確認、明確化するために追加の公開資料も用いている。

一次インタビューおよび調査

一次調査は、デスクリサーチによる見解を検証し、アジア太平洋地域向けの実用的なサイジングモデルへと変換するために用いられた。デバイスブランド、コンポーネントエコシステムの参加者、ディストリビューター、小売関連の関係者にわたる経営層、製品・チャネル責任者、マネージャーに聞き取りを行い、価格設定、構成比の変化、国別の需要の季節性に関するギャップを埋めるために追加の質問を行った。

仮定の妥当性を保つため、主要国(中国、インド、日本、韓国を含む)およびその他のアジア太平洋地域全体で入力値を検証し、結果が数量および価格帯に対して感度が高い点に留意した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | CXO:13% | |

| ミドルティア:48% | 機能/事業部門リーダー:40% | |

| 小規模プレイヤー:18% | マネージャー:47% |

市場サイジングと予測

市場サイジングは、トップダウンとボトムアップを組み合わせたロジックを用いて構築されており、地域需要は国レベルの導入・買い替えパターンから再構築され、その後、観測可能な供給および価格の指標と照合される。トップダウン側は、アジア太平洋地域におけるコネクテッドデバイスユーザーおよびウェアラブル導入の対応可能な母集団から出発し、国別の構成比および用途の重み付けを適用してスマートウォッチ需要を算出する。

これらの合計は、国別のサンプル平均販売価格帯、チャネル構成比の分解、出荷・小売トレンドに関する見解との整合性確認といった、選択的なボトムアップ推定によって検証され、その結果を用いて外れ値を調整する。モデルに影響を与えた主な入力要素には、スマートフォン普及率の傾向、LTEおよびeSIMの利用可能性、価格帯別の平均販売価格の推移、主要オンラインショッピングイベント時期の季節性、AMOLEDシェアや健康センサー採用といった機能構成の変化が含まれる。

予測に際しては、アジア太平洋地域全体でのマクロ経済および裁量的支出の異なる経路を反映できるよう、単一の直線的な曲線を強制せずにシナリオ分析が用いられた。成長率は、買い替えサイクル、接続性の普及、価格圧縮に関する専門家の見解と整合させた。小規模国でデータが薄い場合は、類似の所得水準およびチャネル構造からの代理指標を適用し、結果は地域レベルで再確認された。

データ検証および更新サイクル

検証は複数のパスで行われ、最終的な数値が単一のデータセットや単一の仮定によって決定されないようにしている。モデルの出力は、国別成長期待、デバイス発売のペース、価格変動、接続性の準備状況といった独立した指標と比較され、その後、差異が確認されてから承認が行われる。

ある国で異常な急増または急減が見られた場合、入力値を再確認し、必要に応じてインタビュー対象者に再度連絡を取り、それが一時的なプロモーション効果、チャネルの在庫変動、あるいは実際の需要変化であるかを確認する。レポートは年次で更新され、政策変更、急激な通貨変動、主要プラットフォームの変化といった重大な事象が発生した場合には中間更新が行われ、クライアントが最新の見解を受け取れるよう、納品前の最終レビューが完了する。

Mordor Intelligenceのアジア太平洋スマートウォッチ市場サイジングと他の公表推定値との比較

アジア太平洋地域のスマートウォッチに関する公表市場規模は、同じ年が引用されている場合でも一致しないことが多く、これは対象範囲や算定方法が常に一致しているわけではないためである。差異は通常、値が小売収益または出荷台数のどちらを表しているか、アジア太平洋地域にどの国が含まれているか、低価格製品と高価格製品の間で価格がどのように扱われているかによって生じる。

表は幅広い分布を示しており、Mordor Intelligenceのモデルでは、2026年の値は地域全体の国セットにわたるデバイス収益に基づいて算定され、OS、ディスプレイ、接続性、アプリケーション構成の分解を用いて相互確認されているため、基本的なデジタル時計やアクセサリーといった隣接品目は対象範囲外となっている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 73.59 B (2026) | |

| 業界データブックA | USD 9.47 B (2022) | 2022年を基準年とし、価格帯別収益の視点を用いているため、国のカバレッジやデバイスの定義が、より新しい多機能スマートウォッチ需要や接続性の構成比を反映するように拡大されない場合、範囲が狭いままとなる可能性がある。 |

| グローバルコンサルティングB | USD 10.87 B (2025) | 多くの場合、異なる地域集計を反映しており、選定された国に紐づいた保守的な平均販売価格の推移を適用している可能性があり、これは大規模市場における急速な数量成長やより高機能なモデルへの移行によるアップリフトを過小評価する可能性がある。 |

全体として、この差異は主に何が計上されているか、そして国別構成比、平均販売価格の変動、接続性の普及といった入力要素がどのように更新されているかによって説明される。対象範囲が一貫して保たれ、仮定が国別の導入、買い替え、価格帯に結び付けられている場合、結果として得られる市場規模は、計画議論において再現・説明しやすいものとなる。

レポートで回答される主要な質問

2026年のアジア太平洋スマートウォッチ市場の規模はどのくらいか?

アジア太平洋スマートウォッチ市場規模は2026年においてUSD 735億9,000万である。

2031年までのアジア太平洋におけるスマートウォッチ販売の予測CAGRはどのくらいか?

地域の売上は2026年から2031年にかけてCAGR 19.36%で増加すると予測されている。

アジア太平洋全域で最も急速に拡大しているオペレーティングシステムセグメントはどれか?

リアルタイムオペレーティングシステムが最高CAGR 19.65%を記録している。

インドが最も急成長している地域として台頭しているのはなぜか?

生産インセンティブ、委託製造の成長、および保険連動型保険料割引がインドにおけるCAGR 21.45%を牽引している。

製品設計を再形成している接続性トレンドは何か?

スタンドアロン5Gモジュールがスマートフォンから独立して動作するウォッチを可能にし、CAGR 20.52%で拡大している。

電子廃棄物規制はスマートウォッチベンダーにどのような影響を与えるか?

韓国などの市場における拡大生産者責任規則により、ブランドは回収およびリサイクルへの資金提供を余儀なくされ、コストが増加し、成熟した逆物流ネットワークを持つ企業が有利となる。

最終更新日: