テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

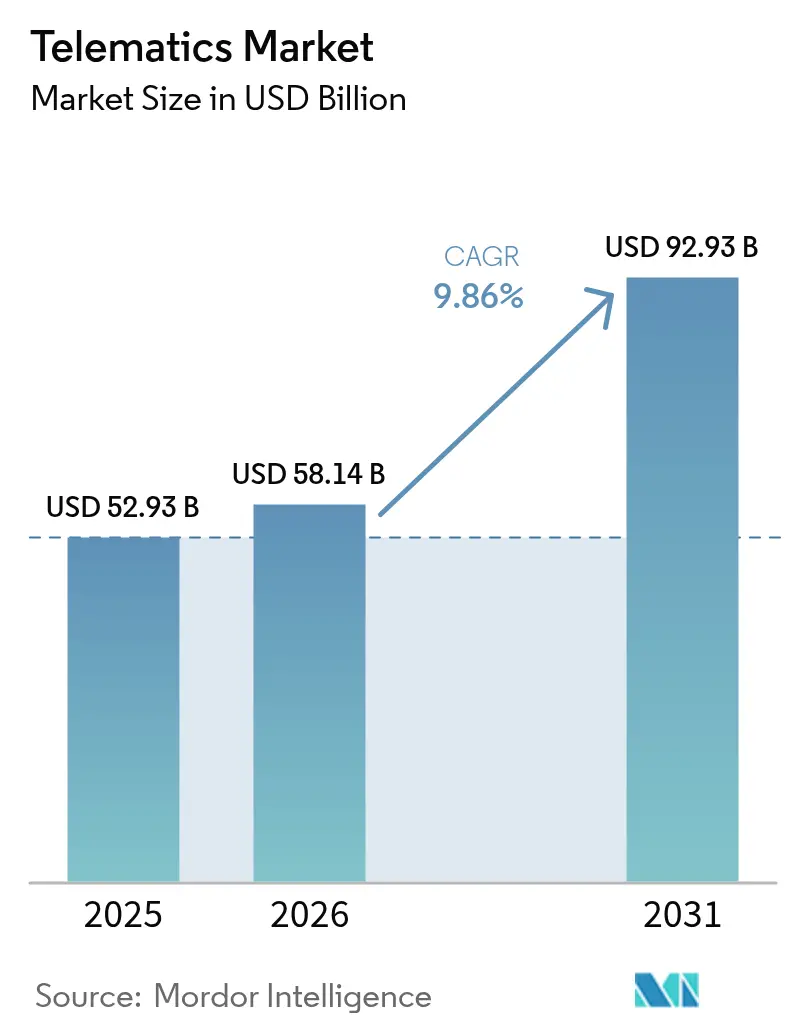

| 市場規模 (2026) | 58.14 十億米ドル |

| 市場規模 (2031) | 92.93 十億米ドル |

| 成長率 (2026 - 2031) | 9.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレマティクス市場分析

テレマティクス市場は2025年にUSD 529億3,000万と評価され、2026年のUSD 581億4,000万から2031年にはUSD 929億3,000万に達すると推定され、予測期間(2026年~2031年)中のCAGRは9.86%です。欧州のeCallおよびインドのAIS 140などの規制上の義務付けにより、自動車メーカーおよびフリート事業者は工場レベルで接続性を組み込むことを余儀なくされており、OEM需要が加速しています。[1]欧州委員会、「eCall」、road-safety.transport.ec.europa.eu 車両1台あたりの半導体搭載量は2030年までに2倍になる見込みであり、ハードウェアコストは上昇するものの、高度な分析を支える豊富なデータストリームの実現が可能となります。リアルタイムの運転データを活用した走行連動型保険(UBI)プログラムは、北米および欧州を中心に急速に拡大しており、コネクテッドカーのビジネスケースを強化しています。5Gおよびエッジコンピューティングの急速な普及により、テレマティクスは単純な追跡から予知保全および車両対すべての通信(V2X)へと変革しています。UNECE WP.29およびISO/SAE 21434に基づくサイバーセキュリティコンプライアンスコストの上昇は、中小規模のベンダーに圧力をかける一方で、資本力のある事業者に競争上の優位性をもたらしています。

主要レポートのポイント

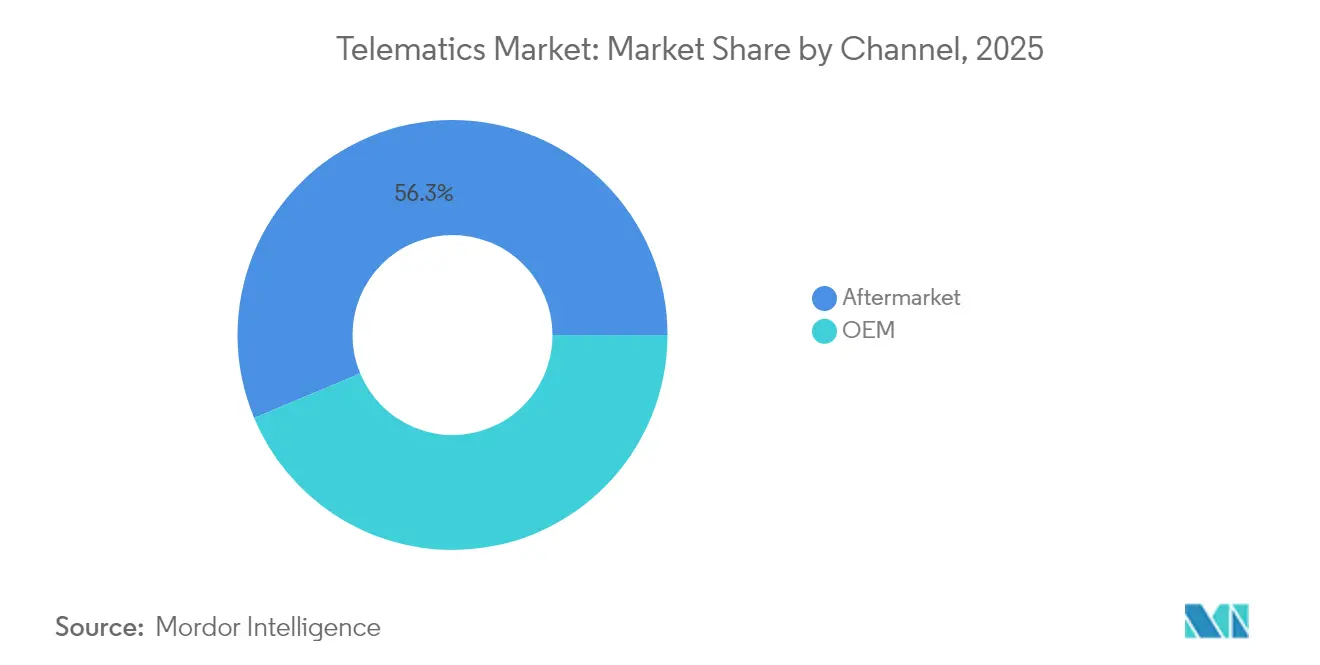

- チャネル別では、アフターマーケットセグメントが2025年のテレマティクス市場シェアの56.30%を占めており、OEMソリューションは2031年にかけてCAGR 11.62%で拡大しています。

- ソリューション別では、組み込み型システムが2025年のテレマティクス市場規模の47.80%を占め、2031年にかけてCAGR 12.94%で成長しています。

- 提供タイプ別では、ミッドティアサービスが2025年に45.70%の収益シェアでリードしており、ハイエンドサービスはCAGR 12.63%で拡大すると予測されています。

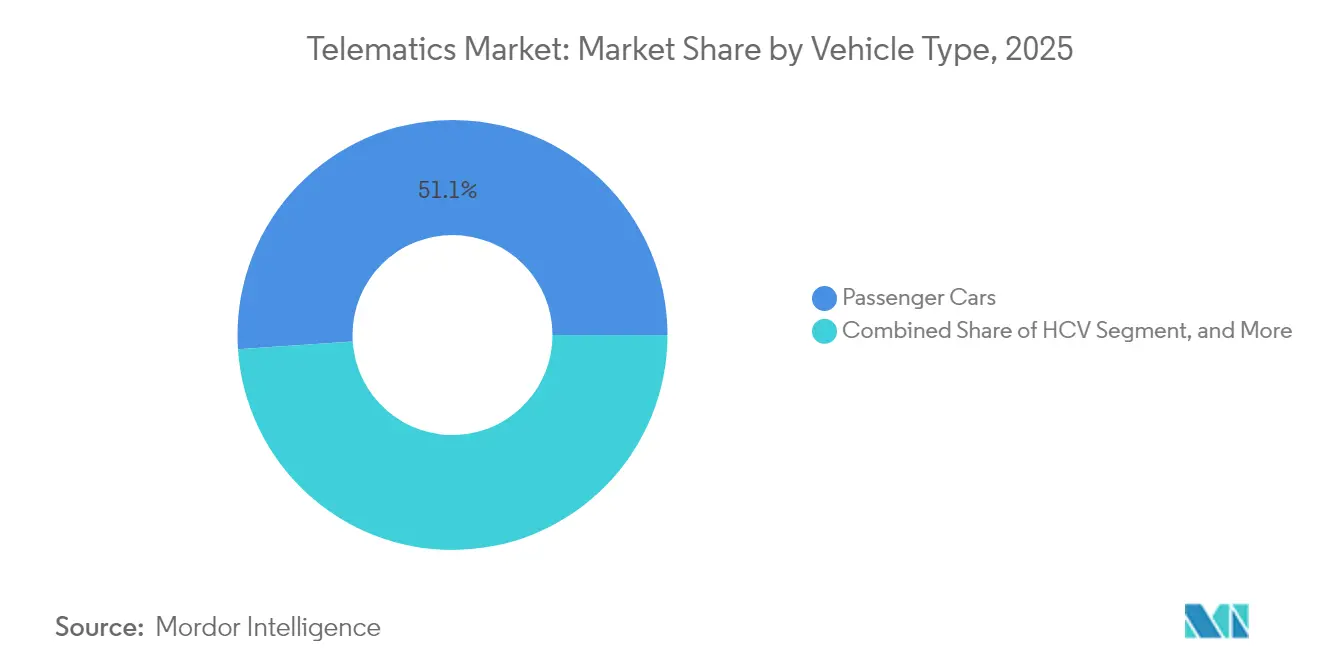

- 車両タイプ別では、乗用車が2025年に51.05%のシェアを占めており、重量商用車はCAGR 12.31%で拡大する見込みです。

- アプリケーション別では、フリート管理が2025年のテレマティクス市場の38.25%のシェアを占めており、カーシェアリングおよびサブスクリプションサービスはCAGR 13.20%で成長する見通しです。

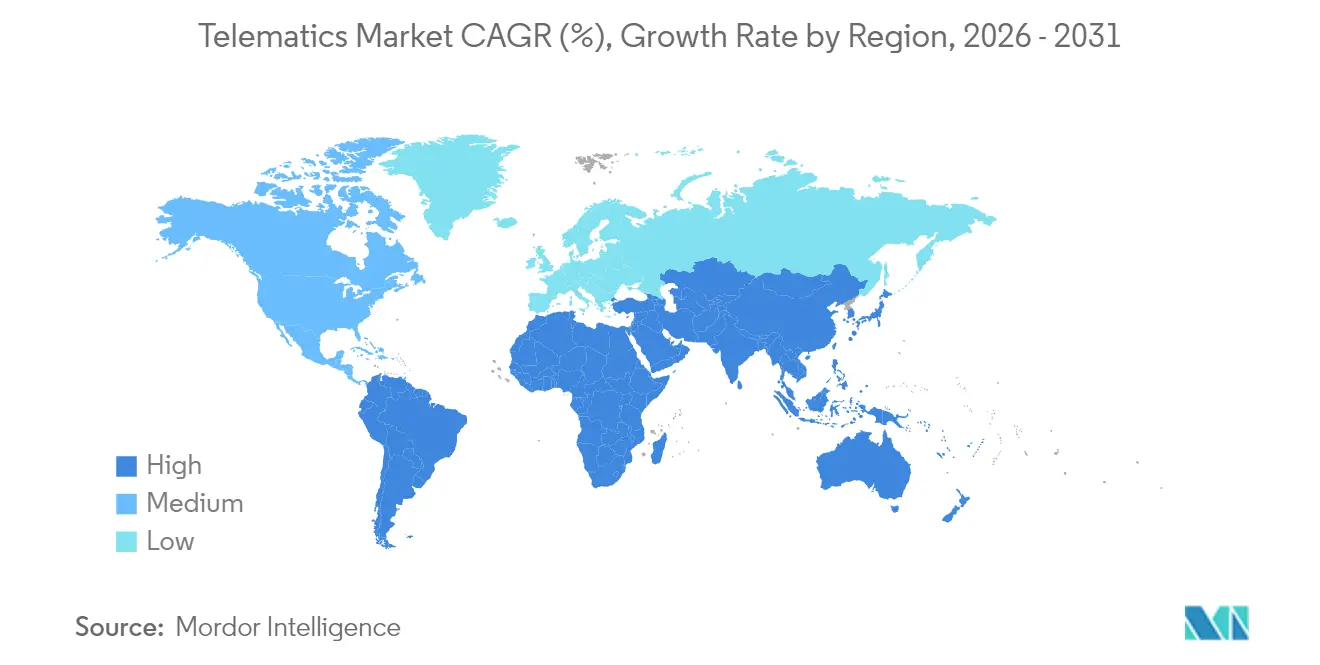

- 地域別では、欧州が2025年に31.95%のシェアを保有しており、アジア太平洋がCAGR 12.26%で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルテレマティクス市場の動向と洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OEM組み込み接続義務の拡大 | +2.10% | 欧州およびアジア太平洋がリードするグローバル市場 | 中期(2~4年) |

| 2025年以降の走行連動型保険(UBI)採用の急増 | +1.80% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 政府によるeCallおよびAIS 140規制 | +1.50% | 欧州(eCall)、インド(AIS 140)、グローバルへ拡大 | 長期(4年以上) |

| 5G/エッジ対応の無線(OTA)分析 | +1.30% | 先進市場がリードするグローバル市場 | 中期(2~4年) |

| フリート電動化によるリアルタイムバッテリー分析の需要 | +1.20% | グローバル、都市部に集中 | 長期(4年以上) |

| モビリティ・アズ・ア・サービス(MaaS)プラットフォームの台頭 | +0.90% | グローバルの都市部、欧州がリード | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

OEM組み込み接続義務の拡大

自動車メーカーは、2025年から適用され製造業者に第三者サービスプロバイダーへの車両データ開放を義務付けるEUデータ法などの新たなデータ共有規則に対応するため、テレマティクスを車両電子システムに直接統合しています。[2]Shoosmiths、「GDPRおよびEUデータ法」、shoosmiths.com GeotabとVolvo Carsの協業により、OEM統合数が157ブランド以上に拡大しており、組み込み接続が急速にスケールしていることが示されています。[3]Geotab、「Volvo統合」、geotab.com アナリストは、接続サービスが車両1台あたりUSD 1,600の収益をもたらす可能性があると推定しており、自動車メーカーはデータを収益源として位置づけるインセンティブを持っています。WirelessCarのような専門ベンダーは、OEMがデータ法を運用化するためのコンプライアンスツールキットを提供しており、展開スケジュールを加速させています。規制が厳格化するにつれ、工場装着型ユニットが標準となりつつあり、対応可能なアフターマーケットが縮小し、テレマティクス市場が再構成されています。

2025年以降の走行連動型保険採用の急増

保険会社は、リアルタイムの運転データを活用し、人口統計ベースから行動ベースの価格設定へとシフトしています。IntuitはZendriveの分析をCredit Karmaアプリに組み込み、2025年に600万人の会員のうち400万人に保険見積もりを送付し、主流規模での展開を実証しました。[4]Intuit、「IntuitがZendriveから技術を取得」、investors.intuit.com KiaとLexisNexisはEU 27カ国でドライバースコアの共有を展開し、GDPRコンプライアンスを維持しながら顧客の登録を簡素化しました。安全運転者は最大30%の保険料割引を確保でき、消費者需要を高めるとともに保険会社の損害率を改善します。Cambridge Mobile Telematicsは燃料消費スコアリングを追加し、保険会社が安全性と同様にエコ効率的な運転を重視するようになったことを示しています。これらの進歩はデータ中心の引受けを強化し、テレマティクス市場の成長を増幅させています。

政府によるeCallおよびAIS 140規制

EUのeCall規則は、2018年3月から新型軽量車両に緊急通報システムを義務付けており、都市部での応答時間を40%、農村部では50%短縮し、年間推定2,500人の命を救っています。欧州委員会は現在、一貫した性能を保証するためにアフターマーケット向けeCallデバイスの基準を最終化しています。インドのAIS 140基準は商用車へのGPS追跡を義務付けており、WatsooなどのサプライヤーからのLTE対応4Gユニットへの需要を促進しています。これらの義務付けは、保険テレマティクスや予知保全などの付加価値サービスを解放するユニバーサルな接続ベースラインを確立し、テレマティクス市場のフットプリントを拡大しています。

5G/エッジ対応の無線分析

低遅延5Gとエッジコンピューティングの組み合わせにより、メーカーはリアルタイムでソフトウェアアップデートを配信し予測アルゴリズムを実行できるようになり、テレマティクスは受動的なログ記録から能動的な問題防止へと進化しています。MovimentoとAricentのクローズドループOTA分析は、日間5.4テラバイトのセンサーデータを処理しており、次世代ネットワークが処理すべき膨大なデータフローを浮き彫りにしています。グローバルのセルラーIoTリンクは2029年までに64億に達すると予測されており、そのかなりの割合はコネクテッドカーから生まれます。予知保全アラート、V2Xメッセージングおよび高精度測位はすべて5Gに依存しており、テレマティクス市場における5Gの戦略的役割を確固たるものとしています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サイバーセキュリティコンプライアンスコストの上昇 | -1.40% | 欧州および先進市場においてより厳格な要件を持つグローバル市場 | 短期(2年以内) |

| テレマティクス制御ユニット(TCU)ハードウェアの高い初期価格変動 | -1.10% | アジアにサプライチェーンが集中するグローバル市場 | 中期(2~4年) |

| 複数法域にまたがるデータ主権の障壁 | -0.80% | 欧州、米国、中国において複雑な要件を持つグローバル市場 | 長期(4年以上) |

| レガシー商用フリートの慣性 | -0.70% | 北米および欧州、成熟したフリート市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

サイバーセキュリティコンプライアンスコストの上昇

UNECE WP.29は、自動車メーカーに対して車両のライフサイクル全体にわたって認定サイバーセキュリティ管理システムを運用することを義務付けています。コンプライアンスには、継続的なモニタリング、インシデント報告および安全なアップデートチャネルが必要であり、エンジニアリングコストを高め開発サイクルを長期化させています。ISO/SAE 21434はライフサイクルリスク管理のステップを追加する一方、米国は特定の国々から調達されたコネクテッドカー部品を現在禁止しており、サプライチェーン監査を強制しています。HARMANのようなベンダーはOEMが認証を乗り越えるためのコンサルティングプラクティスを構築しており、コンプライアンスがエンジニアリングタスクから費用項目へと変容していることを示しています。中小規模サプライヤーはこれらのコストを負担できない可能性があり、テレマティクス市場における新規参入者の勢いを鈍化させています。

TCUハードウェアの高い初期価格変動

チップ不足、シリコン複雑性の上昇および地政学的貿易摩擦により、車両1台あたりの半導体搭載コストは2030年までにUSD 600からUSD 1,200へと2倍になっています。供給のボトルネックはすでにフリートのアップグレードを遅延させており、MiX by Powerfleetなどのベンダーはテレマティクスの展開を妨げる出荷遅延を報告しています。5Gモジュールが4Gに取って代わるにつれ、コンポーネントの陳腐化が加速しており、在庫の評価損リスクが高まっています。これらの要因は価格の不確実性をもたらし、特に資本予算が限られている発展途上市場のフリートにおけるROI計算を複雑にし、テレマティクス市場の近期拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

チャネル別:アフターマーケットの優位性がOEMの挑戦に直面

アフターマーケットソリューションは2025年のテレマティクス市場シェアの56.30%を占めており、後付けおよび混合フリートにおける歴史的な役割を反映しています。OEMシステムは2031年にかけてCAGR 11.62%でより速くスケールしており、よりクリーンなデータストリームとシームレスな保証統合を提供する工場組み込み接続へのシフトを示しています。テレマティクス市場は、古い車両が後付けデバイスを必要とする一方で、新車が接続状態でラインオフするというこのデュアルチャネル構造から恩恵を受けています。

アフターマーケット向けeCallの規制標準化は、第三者プロバイダーが引き続き関連性を持つことを確保していますが、EUデータ法などのOEMデータ共有規則は組み込みチャネルを優遇しています。自動車メーカーがコネクテッドカーのサブスクリプションを商業化するにつれ、より多くの下流価値を獲得し、アフターマーケットのマージンプールが縮小しています。そのため、プロバイダーはテレマティクス市場での地位を維持するために、分析機能とクロスフリートの互換性を強調しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:組み込み型システムが統合の波をリード

組み込み型ユニットは2025年のテレマティクス市場規模の47.80%を占め、CAGR 12.94%で最高の成長率を示しています。このシフトは、予知保全、EVにおけるバッテリー管理、および深い車両統合を必要とする規制上のデータ共有義務によって推進されています。スマートフォンベースの提供はコスト重視のフリートでも有効ですが、パフォーマンスとデータ精度は組み込みアーキテクチャに比べて劣っています。

フリート事業者は、電動フリートのエネルギー費用を55%削減するスマート充電アルゴリズムなどのミッションクリティカルな分析のために組み込みハードウェアを好みます。5Gモジュールが標準となるにつれ、組み込みソリューションはV2Xや高精度測位などの先進アプリケーションを独占し、テレマティクス市場における戦略的重要性を確固たるものにするでしょう。

提供タイプ別:サービスが価値創造を牽引

サービスは2025年の総収益の45.70%を占め、ミッドティアバンドルがコストと高度な分析のバランスをリードしています。ハイエンドサービスはフリートがAI駆動のインサイト、エコスコアおよび予測アラートを求めるにつれ、CAGR 12.63%で拡大しています。ハードウェアはますますコモディティ化されており、マージンの圧縮により、テレマティクス市場内でベンダーは定期的なソフトウェア収益へとかじを切っています。

Cambridge Mobile Telematicsのエコスコア拡張は、差別化されたアルゴリズムがプレミアム価格設定を引き付ける方法を示しています。サイバー規制が厳格化するにつれ、コンプライアンス・アズ・ア・サービスモデルがさらなるハイエンド提供を追加し、テレマティクス市場規模のサービスコンポーネントをさらに高める可能性があります。

車両タイプ別:商用車が採用を加速

乗用車は義務付けられたeCallにより2025年に51.05%のシェアを保有していますが、フリートオーナーが総運用コストを削減するためにテレマティクスを活用する中で、重量商用車は最速のCAGR 12.31%を記録する見込みです。小型商用車は消費者向けの快適性とプロフェッショナルなデューティサイクルの中間に位置しており、安定した採用曲線を支えています。

WorkhorseのGeotab分析の統合は、OEMが配送フリートにおけるメンテナンスとルーティングの効率を解放するために接続性を組み込んでいることを示しています。規制上の電子記録装置(ELD)義務付けおよび燃料コストの上昇により、トラック輸送においてテレマティクスが不可欠となっており、テレマティクス市場の商用セグメントを豊かにしています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:フリート管理が主導、モビリティサービスが台頭

フリート管理は2025年に38.25%のシェアでリードしており、これは運用費用を直接削減しフリートのコンプライアンスを維持するためです。カーシェアリングおよびサブスクリプションサービスは、使用ごとの支払いモビリティを重視する都市消費者に牽引され、CAGR 13.20%で成長しています。保険テレマティクス、ナビゲーションおよび予知保全は専門的なニッチを占めていますが、同じデータ基盤から恩恵を受けています。

レンタル事業者は2023年の40%から2028年までに75%への稼働率向上を目指しており、テレマティクスがスケーラブルなモビリティモデルを支えていることを強調しています。マルチモーダルプラットフォームが自転車、スクーターおよび自動車を統合するにつれ、統合需要が拡大し、テレマティクス市場に新たな成長チャネルが生まれます。

地域分析

欧州は2025年のテレマティクス市場において31.95%のシェアでリードしており、義務付けられたeCall、GDPRによる保護、および2028年までに2,760万台と予測されるフリート管理ユニットの導入基盤がその基盤となっています。2025年に発効したEUデータ法は、データ共有を義務付け、プライバシー保護を維持しながら第三者サービスの新たな波を刺激すると期待されています。サプライヤーはContinentalのAumovioなど接続スイートをブランド化し、より厳格な統合およびコンプライアンス要求に応えています。

アジア太平洋は最も成長の速い地域であり、2031年にかけてCAGR 12.26%と予測されています。インドのAIS 140義務付けと政府による1億インドルピー(USD 1,200万)の地理空間投資により、基盤となるマッピングインフラが拡充されます。中国の新たな運転支援安全規制もOEM接続の基準を引き上げています。急速な都市化と大規模な商用フリートがボリュームを生み出し、グローバルベンダーをローカルパートナーシップへと引き込み、地域全体でのテレマティクス市場規模を拡大しています。

北米は、ELD義務付けおよびGeotabとの40万台規模の契約を持つ米国一般調達局のような大規模な政府フリート展開に支えられ、成熟しながらも成長を続けるベースを維持しています。南北アメリカのフリート管理ユニットは2028年までに4,300万台に達すると予測されています。特定の外国製コンポーネントを制限するサプライチェーンセキュリティ規則によりハードウェアコストが上昇する可能性がありますが、テレマティクス市場の長期的な供給を安定させる国内チップ投資を促進する可能性もあります。

競争環境

テレマティクス市場は中程度の断片化を示しています。PowerfleetによるFleet Completeの2億USD買収は、USD 4億の収益を持つ260万人の加入者事業体を創出し、ソフトウェアおよびデータ分析のスケール化を目的とした統合の傾向を示しています。ContinentalはZonarをGPS Trackitに売却し、コアADASおよびモビリティプラットフォームに注力しており、ティア1サプライヤー間でのポートフォリオの再編を示しています。

技術的差別化はAI駆動の能力へとシフトしています。Verizon ConnectはリアルタイムビデオドライブカメラでIoT賞を受賞し、Allstateは機械学習ベースの運転支援に関する特許を取得しており、両社ともに安全性と分析への競争上の重点を示しています。HARMANのようなWP.29サイバーセキュリティコンプライアンスコンサルティングを提供するベンダーは、規制の複雑さが深まる中で優位性を獲得しています。

戦略的提携もまた特徴的です。BridgestoneはGeotabと提携し、450万台のコネクテッドカーからのタイヤとテレマティクスデータを統合し、共同アルゴリズムによる排出削減と安全性向上を目指しています。Platform ScienceはTrimbleの輸送テレマティクス部門を買収する計画であり、統合フリートプラットフォームに向けたソフトウェア中心のルートを強化しています。M&A、AIイノベーションおよびコンプライアンス専門知識がテレマティクス市場の競争ダイナミクスを形成しています。

テレマティクス産業リーダー

Mix Telematics

AT&T Inc.

Geotab Inc.

Verizon Telematics

Cisco Systems Inc.

- *免責事項:主要選手の並び順不同

グローバルテレマティクス市場レポートの範囲

テレマティクスとは、情報技術と電気通信能力を組み合わせたシステムであり、自動車など様々な産業のフリート輸送に使用される車両を含む、遠隔地および移動する物体の監視に広く活用されます。

テレマティクス市場は、チャネル(OEM、アフターマーケット)、ソリューション(スマートフォン、ポータブル、組み込み型)、提供タイプ(ハードウェア、サービス)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)別にセグメント化されています。市場規模および予測は、上記すべてのセグメントについてUSD価値で提供されます。

| 純正部品メーカー(OEM) |

| アフターマーケット |

| 組み込み型 |

| スマートフォンベース |

| ポータブル/プラグイン型 |

| ハードウェア |

| サービス-エントリーレベル |

| サービス-ミッドティア |

| サービス-ハイエンド |

| 乗用車 |

| 小型商用車(LCV) |

| 重量商用車(HCV) |

| フリート管理 |

| 保険テレマティクス |

| 予知保全および診断 |

| ナビゲーションおよびインフォテインメント |

| カーシェアリングおよびサブスクリプションサービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジアその他 | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| チャネル別 | 純正部品メーカー(OEM) | |

| アフターマーケット | ||

| ソリューション別 | 組み込み型 | |

| スマートフォンベース | ||

| ポータブル/プラグイン型 | ||

| 提供タイプ別 | ハードウェア | |

| サービス-エントリーレベル | ||

| サービス-ミッドティア | ||

| サービス-ハイエンド | ||

| 車両タイプ別 | 乗用車 | |

| 小型商用車(LCV) | ||

| 重量商用車(HCV) | ||

| アプリケーション別 | フリート管理 | |

| 保険テレマティクス | ||

| 予知保全および診断 | ||

| ナビゲーションおよびインフォテインメント | ||

| カーシェアリングおよびサブスクリプションサービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジアその他 | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年のテレマティクス市場の予測値はいくらですか?

テレマティクス市場は2031年までにUSD 929億3,000万に達すると予測されています。

テレマティクス市場はどのくらいの速さで成長すると予想されますか?

2026年から2031年にかけてCAGR 9.86%で拡大する見込みです。

現在のテレマティクス採用をリードしている地域はどこですか?

欧州は2025年に31.95%の最大シェアを保有しており、強力な規制の枠組みによるものです。

最も成長の速いアプリケーションセグメントはどれですか?

カーシェアリングおよびサブスクリプションサービスがCAGR 13.20%で拡大しています。

組み込みソリューションが支持を得ている理由は何ですか?

工場統合型ユニットはデータ共有義務を満たし、高度な分析をサポートしており、CAGR 12.94%につながっています。

市場成長の主要な制約は何ですか?

UNECE WP.29およびISO/SAE 21434に基づくサイバーセキュリティコンプライアンスコストの上昇が、中小規模サプライヤーのマージンを圧迫しています。

最終更新日: