血漿分画市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 42.15 十億米ドル |

| 市場規模 (2031) | 63.06 十億米ドル |

| 成長率 (2026 - 2031) | 8.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる血漿分画市場分析

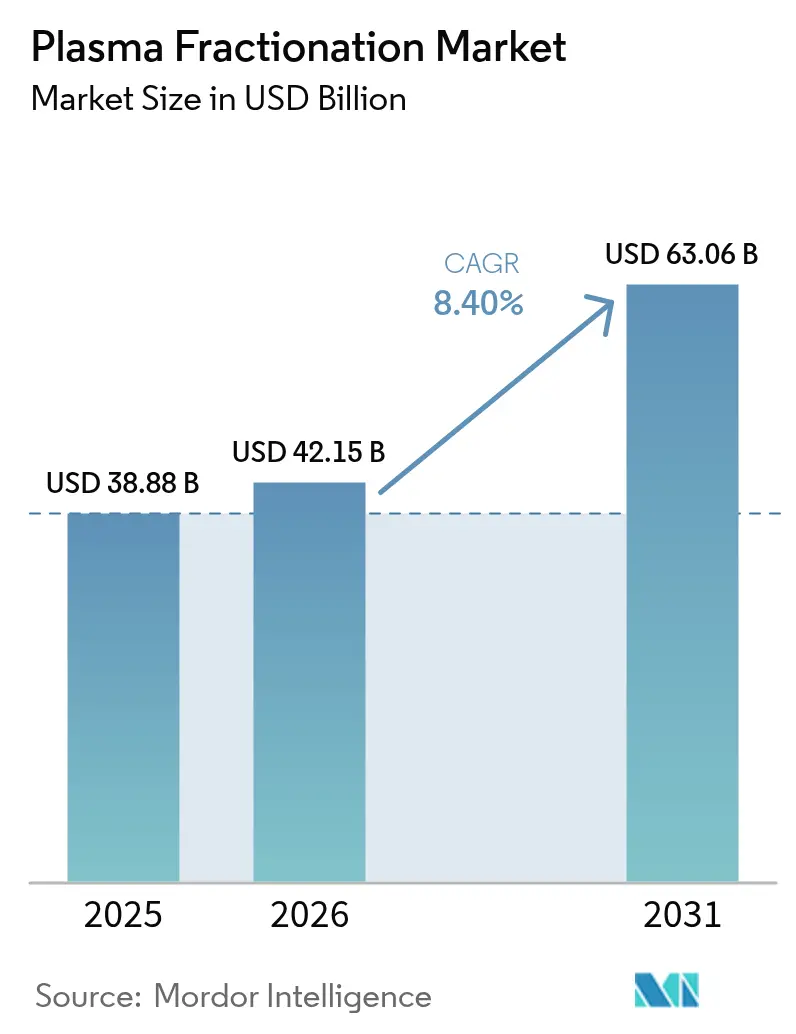

2026年の血漿分画市場規模は420億1,500万米ドルと推定され、2025年の388億8,000万米ドルから成長し、2031年には630億6,000万米ドルに達する見通しで、2026〜2031年にかけてCAGR 8.4%で成長します。神経学、免疫学、重症管理医療における血漿由来医薬品への需要増大がこの拡大を支えており、供給安全保障はメーカーにとって戦略的優先事項であり続けています。アジア太平洋地域は、政府および民間事業者が国内血漿採取能力を構築するなかで最も急速に進展しており、一方で北米は有利なドナー補償モデルにより引き続き量的優位を維持しています。高濃度免疫グロブリン、次世代ウイルス除去フィルター、自動採取装置を中心とした製品革新が加速しており、企業はリットル当たりコストの低減と製造収率の改善を実現しています。競争の激しさは垂直統合によって形成されており、主要プレーヤーは原材料を確保し血漿分画市場における供給ショックを緩和するために数百か所の献血センターを運営しています。

主要レポートのポイント

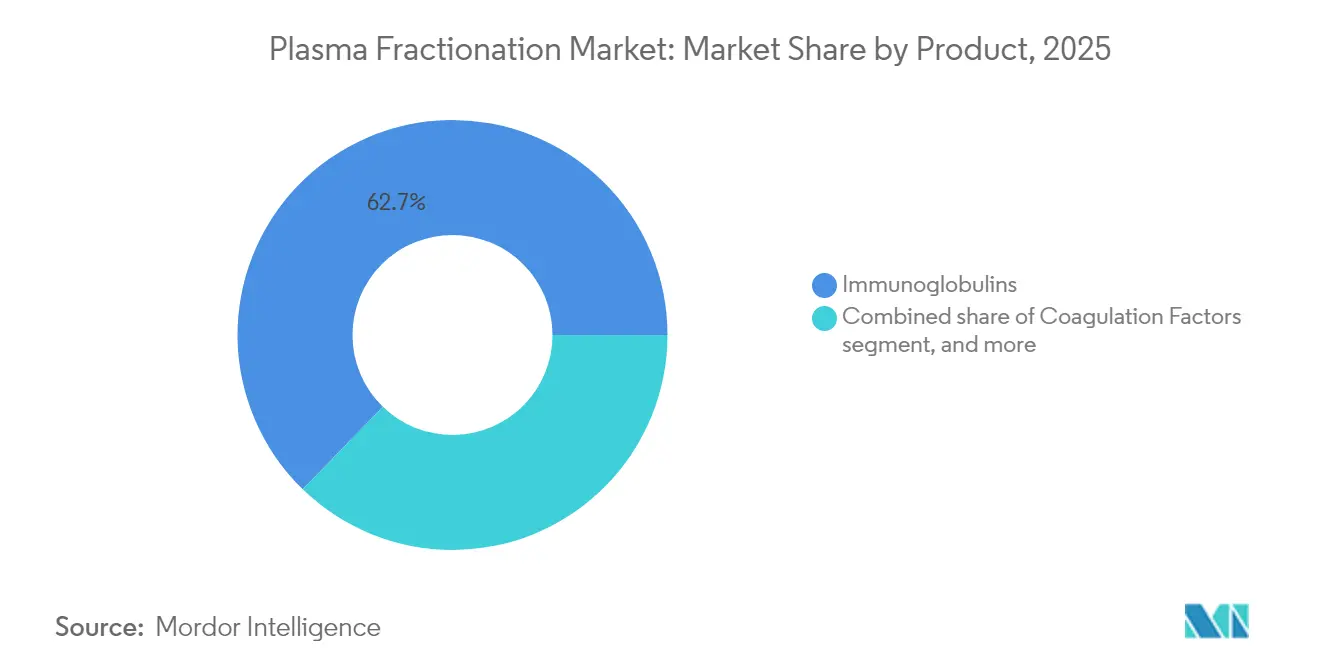

- 製品別では、免疫グロブリンが2025年に62.74%の収益シェアをリード。凝固因子は2031年までCAGR 8.97%で拡大する見込みです。

- 用途別では、神経学が2025年に41.66%のシェアを占め、肺臓学は2031年までCAGR 10.12%で拡大する予測です。

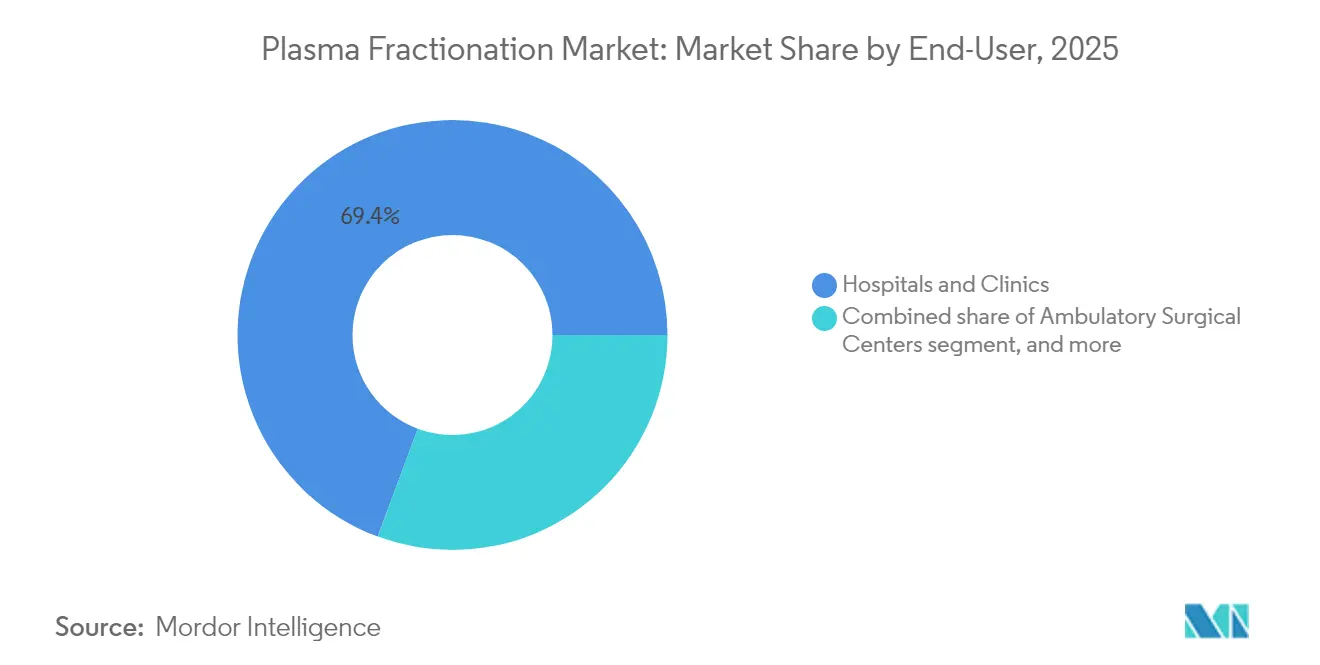

- エンドユーザー別では、病院およびクリニックが2025年に69.35%のシェアを保持。その他のエンドユーザーは2031年までCAGR 10.93%で成長する見込みです。

- セクター別では、民間分画業者が2025年に67.41%のシェアを占め、2031年までCAGR 8.18%で拡大しています。

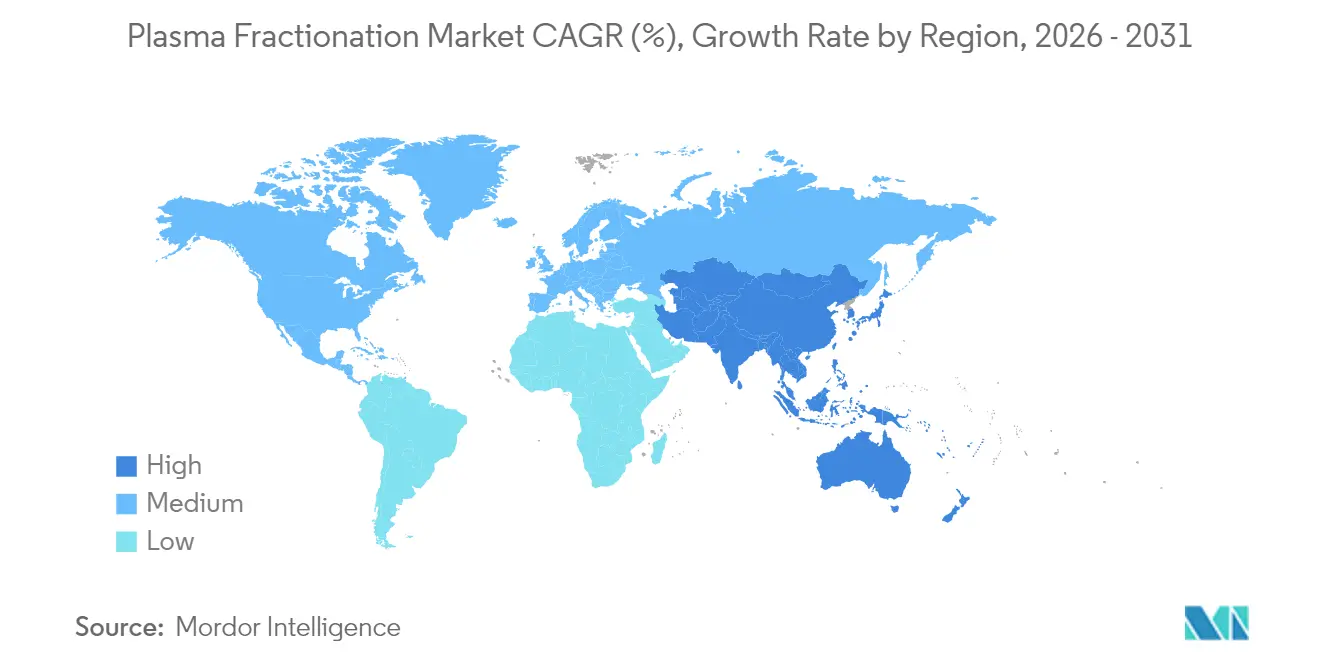

- 地域別では、北米が2025年に53.05%のシェアを獲得。アジア太平洋地域は2031年までCAGR 9.18%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の血漿分画市場トレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 民間ドナー血漿採取センターの拡大 | +2.1 | 北米;新興アジア太平洋地域 | 中期(2〜4年) |

| 皮下免疫グロブリン(SCIG)の採用増加 | +1.8 | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 重症管理におけるアルブミン利用の増加 | +1.2 | アジア太平洋(中国、インド、インドネシア) | 短期(2年以内) |

| 血友病治療プログラムへの政府資金の優遇 | +0.9 | 世界全体、先進市場で最も強い | 中期(2〜4年) |

| 過免疫グロブリンに対する規制承認の加速 | +1.0 | 世界全体、北米・欧州で優先 | 短期(2年以内) |

| 新興経済国における契約分画サービスの成長 | +0.7 | ラテンアメリカ、アフリカ、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

民間ドナー血漿採取センターの拡大

世界の事業者は供給確保に向けたサイト展開を加速し続けており、血漿分画市場を再形成しています。CSL Plasmaはヒューストンにリカ血漿献血システムを導入し、セッション時間を15分短縮してドナーのスループットを改善しました。カナダ血液サービスは、2025年初頭のサンダーベイを含む新センターを開設し、国内採取量を増加させています[1]CBC News、「カナダ血液サービスがサンダーベイ血漿センターを開設」、cbc.ca。新興経済国も追随しており、インドネシアのカラワンに建設される初の分画工場は年間60万リットルを処理し、廃棄されていた血漿を医薬品に転換します。これらの動きは、世界のIG需要が年間8〜9%成長するなかで原材料のボトルネックを集合的に緩和します。技術を活用した大規模センターはまた、企業が調達先を多様化し地域固有のドナー制約を軽減することを可能にし、血漿分画市場全体の供給レジリエンスを強化します。

皮下免疫グロブリン(SCIG)の採用増加

在宅療法に対する患者の選好と輸液コスト低減への圧力が、SCIGの急速な普及を促進しています。XEMBIFYは、治療未経験の原発性免疫不全患者向けにFDAが承認した初の20% SCIGであり、98%以上のIgG純度と良好な忍容性を提供します。HYQVIAは10% IGと組換えヒアルロニダーゼを組み合わせ、輸液部位を減らしながら93.3%のバイオアベイラビリティを実現します。これらの高濃度製品はスマート輸液ポンプとともに自己投与を容易にし、病院の収容能力を解放します。支払者はSCIGを好意的に評価しています。なぜなら、チェアタイムと付随コストを削減し、より広範な償還を支持するからです。その結果、専門薬局と輸液センターは流通ネットワークを拡大しており、血漿分画市場内での分散型ケアへの構造的シフトを強化しています。

重症管理におけるアルブミン利用の増加

コンセンサスガイダンスは現在、敗血症性ショックおよび周術期管理における輸液蘇生にヒト血清アルブミンを推奨しています。中国、インド、インドネシアの臨床専門家は、血行動態を安定させ合併症を軽減するためのアルブミンの膠質浸透圧特性を強調しています[2]HealthManagement.org スタッフ、「アルブミン使用に関する専門家コンセンサス」、healthmanagement.org。医療インフラの改善に伴い、アジア太平洋地域の病院は標準化されたプロトコルを採用しており、アルブミン量の増加につながっています。インドネシアのカラワン施設に代表される国内生産イニシアチブは、増大する需要を満たし輸入依存を低減することを目指しています。短期的な成長は、複雑な肝疾患における死亡率低下とアルブミン補充を結びつける新たなエビデンスによってさらに支持されており、その治療的範囲を広げています。これらのトレンドは総合的に地域消費を押し上げ、血漿分画市場の持続的拡大に貢献しています。

血友病治療プログラムへの政府資金

公的償還制度は予防的補充療法へのアクセスを拡大し、凝固因子への需要を安定させています。実世界データは、標準半減期製品と延長半減期製品の間で年間出血率が同等であることを示しており(血友病Aで1.7対1.8、血友病Bで2.1対1.4)、支払者を価値に基づく調達モデルへと誘導しています。欧州とアジアのパイロットプログラムは現在、予算配分に生活の質指標を組み込んでおり、組換え製品との競争が激化するなかでも安定した普及を強化しています。資金はまた、理学療法、心理社会的支援、遺伝カウンセリングを調整する包括的ケアセンターをカバーし、全人的な患者管理を推進しています。こうしたイニシアチブは予測可能な需要基盤を提供し、メーカーが血漿分画市場内で生産ラインを最適化し規模の経済を維持することを可能にします。

抑制要因影響分析*

| 抑制要因影響分析 | CAGRへの影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ドナー補償上限による供給制約 | −1.7 | 欧州(世界的な波及効果あり) | 短期(2年以内) |

| 長時間作用型組換え凝固因子との競合 | −1.3 | 北米・欧州;世界的に拡大中 | 長期(4年以上) |

| クロマトグラフィー集約ラインにおける高いバッチ不良率 | −1.0 | 世界全体、旧式施設で顕著 | 中期(2〜4年) |

| 低所得アジア諸国におけるIVIGの限定的な償還 | −0.8 | 南アジア、ASEANの一部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ドナー補償上限による供給制約

欧州のドナー報酬に対する倫理的上限は供給の安定性を脅かしており、2025年までに400〜800万リットルの不足が生じるとの予測があります。輸入品はすでに欧州需要の40%を賄っており、外部ショックへの脆弱性を浮き彫りにしています。提案されているヒト由来物質規制は、ドナー保護と原材料の十分な確保のバランスを求めていますが、近期的な採取ギャップは依然として続いています。自発的献血を採用しているオーストラリアは、国内量が年間8%の需要成長に8%遅れるなか、2022〜23年に3億9,920万米ドル相当の免疫グロブリンを輸入しました[3]ABC News、「輸入血漿へのオーストラリアの依存増大」、abc.net.au。これらの制限は分画業者に調達先の多様化、リットル当たり収率の最適化、採取技術への投資を迫っていますが、それでも血漿分画市場の成長予測を抑制しています。

長時間作用型組換え凝固因子との競合

延長半減期組換え因子製剤と新興の遺伝子治療は、血友病管理の経済性を再定義しています。エトラナコジェン デザパルボベクは単回輸液による持続的な矯正の見通しを提供し、生涯にわたる血漿由来因子消費に挑戦しています。エミシズマブなどの非因子製剤は皮下投与によりさらに出血エピソードを減少させ、アドヒアランスと患者の利便性を高めています。先進市場での同等の臨床アウトカムと支持的な償還により、組換えポートフォリオは血漿由来凝固因子の対象市場を侵食しています。レガシー製品はインヒビター陽性または資源制約のある環境での役割を維持していますが、競争の激しさはセグメントの収益性に重くのしかかり、血漿分画市場全体の成長を緩和しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:免疫グロブリンがリーダーシップを維持、凝固因子が加速

免疫グロブリンは2025年の血漿分画市場シェアの62.74%を占め、免疫学および神経学における広範な治療的フットプリントを反映しています。Yimmugoのような高濃度製剤の発売によりセグメント収益が押し上げられると予想されており、Grifolsは7年間で10億米ドルの米国売上を見込んでいます。血漿分画市場は、慢性炎症性脱髄性多発神経炎などの適応症拡大に支えられた免疫グロブリンへの安定した二桁需要の恩恵を受けています。同時に、旭化成メディカルのPlanova FG1フィルターを筆頭とする製造アップグレードがスループットを向上させウイルス漏出リスクを低減し、量的成長を支援しています。

凝固因子は収益基盤が小さいものの、製品ラインの中で最も速いCAGR 8.97%で拡大する予測です。延長予防プロトコルが患者一人当たりの消費増加を促し、新しいデリバリープラットフォームがアドヒアランスを改善しています。それでも、組換え代替品と非因子療法が価格圧力をもたらしています。アルブミンは、敗血症性ショックにおける早期投与を推奨するプロトコル更新が行われているアジア太平洋地域を中心に、重症管理における役割により相当のシェアを維持しています。アルファ1アンチトリプシンを中心とするプロテアーゼ阻害剤は、重症欠乏症の標準化された治療経路が臨床実践に入るにつれ、肺臓学での勢いを増しています。総合的に見て、製品の多様化と技術的進歩が血漿分画市場における競争上のポジショニングを定義し続けています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

用途別:神経学が優位、肺臓学が急速に台頭

神経学用途は2025年収益の41.66%を占め、CIDPおよび多巣性運動ニューロパチーにおける静脈内および皮下免疫グロブリン使用に支えられています。HYQVIAの93.3%のバイオアベイラビリティは、輸液部位の減少と輸液頻度の低下を提供するモダリティの進化を体現しています。疾患認知度の向上に伴い診断率が上昇し、血漿分画市場における神経学の優位性をさらに確固たるものにしています。成長は、維持投与による持続的な機能改善と再発頻度の低下を示す実世界データによって強化されています。

肺臓学は最も成長の速いセグメントであり、2031年までCAGR 10.12%を記録する見込みです。アルファ1アンチトリプシン補充療法がこの急増を牽引しており、欧州のコンセンサスガイドラインが患者選択と投与を合理化しています。欠乏症患者における動脈硬化と心血管リスクを結びつける研究は、より広範な全身的利益を強調し、新たな償還経路を開く可能性があります。免疫学は引き続き中核的な適応症群であり、血液学は組換え製品との競合に直面しています。外傷および外科的状況でのアルブミンの重症管理への採用は部門横断的な利用を促進し、用途の多様性を広げています。これらのダイナミクスは総合的に、血漿分画市場が変化する臨床上の優先事項に対応し続けることを確保しています。

エンドユーザー別:病院が量をリード、代替サイトが成長

病院およびクリニックは2025年の世界収益の69.35%を獲得し、静脈内療法の投与と急性適応症の管理における中心的役割を反映しています。複雑な輸液プロトコル、有害事象モニタリング、償還経路が病院薬局を血漿分画市場の中心に置き続けています。病院が統合ケアパスウェイを採用するにつれ、アルブミンと凝固因子の利用率が上昇し、量的リーダーシップを維持しています。Revoesシステムを含む自動血液成分処理装置への投資により、輸血サービスは処理ステップを65%削減し、より高付加価値の活動にリソースを解放することができます。

「その他のエンドユーザー」カテゴリー(在宅ケア、専門薬局、輸液スイートを含む)は、SCIGの採用と在宅モデルを奨励する支払者の後押しにより、CAGR 10.93%で成長する見込みです。改善されたトレーニングプログラムと接続ポンプなどのリモートモニタリング技術が安全性とアドヒアランスを高めています。外来手術センターは、血行動態安定化におけるアルブミン使用のニッチながら拡大する目的地を代表しています。血液銀行と血漿採取センターは上流に位置しますが、血漿分画市場を支える原材料を確保することで下流の可用性に影響を与えます。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

セクター別:民間分画業者が規模と革新を牽引

民間プレーヤーは2025年収益の67.41%を占め、CAGR 8.18%で最も速い成長軌道を示しています。Octapharmaが2028年以前に生産能力を50%引き上げる計画は、積極的な拡大戦略を体現しています。これらの企業は柔軟な資本配分、高度なITインフラ、グローバルな調達ネットワークを活用してリットル当たりコストを最適化し品質を維持しています。献血から最終充填・仕上げまでをカバーする垂直統合モデルは、民間事業者が価格圧力のなかでマージンを管理し、血漿分画市場における競争優位を確保するのに役立っています。

公的分画業者は自給自足を優先する地域において依然として重要ですが、より保守的な投資ホライズンを持っています。インドネシアの国家ソブリンウェルスファンドとSK Plasmaの合弁事業などのコラボレーションは、国家の監督と民間の技術的専門知識を融合させたハイブリッドモデルを示しています。技術移転協定と契約製造は、高価なR&Dパイプラインを複製することなく公的能力を強化します。予測期間を通じて、民間と公的主体の混合エコシステムは進化し続け、血漿分画市場全体でアクセス、手頃な価格、戦略的自律性のバランスを取り続けるでしょう。

地域分析

北米は血漿分画市場の中心地であり続け、2025年の収益の53.05%を保持しています。米国だけで世界の原料血漿の70%を供給しており、約1,200か所の密なネットワークを維持するドナー補償によって支えられています。議会血漿コーカスは免疫グロブリンへの途切れないアクセスに対する超党派の支持を浮き彫りにしており、CSLのリカシステムのような技術的アップグレードが献血時間を短縮しスループットを改善しています。高度な規制プロセスが次世代フィルターと製剤の迅速な承認を促進し、地域のサプライチェーンの堅牢性を強化しています。

アジア太平洋地域は最も成長の速い市場を代表しており、2031年までCAGR 9.18%を記録すると予想されています。インドネシア、中国、インドの政府は輸入依存を低減するために国内分画工場への投資を行っています。インドネシアのカラワン施設は年間60万リットルを高付加価値製品に転換し、自給自足へのシフトを体現しています。それでも供給の不均衡は続いており、オーストラリアは2022〜23年に3億9,920万米ドル相当の免疫グロブリンを輸入し、需要は毎年8%成長しています。CSLが武漢の血漿ポートフォリオを1億8,500万米ドルで栄盛製薬に売却するなどの戦略的取引は、より良い地域市場適合のためにフットプリントを再調整しています。

欧州はドナー補償上限による構造的な逆風に直面しており、米国血漿への40%依存につながっています。提案されているヒト由来物質規制は、倫理基準を維持しながらドナー維持を促進することを目指していますが、近期的な不足は依然として現実です。製造の専門知識と確立された流通チャネルがリスクを緩和していますが、設備稼働率は原材料の流れに依存しています。ラテンアメリカ、中東・アフリカは今日では合わせて控えめなシェアを占めていますが、医療費の増加と保険カバレッジの拡大が血漿由来療法へのアクセスを開いています。長期的な上昇余地はインフラ投資と官民パートナーシップにあり、血漿分画市場における地域シェアを徐々に拡大しています。

競争環境

血漿分画市場は適度に集中しており、CSL Behring、Grifols、Takedaが世界の生産能力の推定70%を支配し、垂直統合された事業を活用して原材料を確保し品質リーダーシップを維持しています。コスト効率の高い調達が中心であり、CSLは世界中で約350か所の献血センターを運営し、Grifolsの業務改善計画は2024年にリットル当たりコストを22%削減しました。Takedaの米国と欧州における二重サプライチェーンハブは地理的冗長性を提供し、地域的な需要急増への機敏な対応を可能にしています。

革新が競合他社を差別化しています。旭化成メディカルのPlanova FG1フィルターは7倍高いフラックスを実現し、ウイルスろ過のボトルネックを解消してバッチサイクルを短縮します。Grifolsは2024年のコーポレートサステナビリティアセスメントでESGスコア70を達成し、倫理的志向の機関投資家にアピールしています。CSLのプログラムREACHはモバイルスケジューリングとロイヤルティ分析でドナーエンゲージメントを近代化し、リピート献血とデータ精度を向上させています。

ガバナンス改革が戦略的進化を示しています。Grifolsは2024年に経営と家族所有権を分離し、業務上の焦点と投資家コミュニケーションを鋭化するためにナチョ・アビアをCEOに任命しました。地域的な挑戦者が台頭しており、Kedrionはイタリアのボローニャーナに生産拠点を開設して過免疫グロブリン産出量を拡大し、オーストラリアのスタートアップAegrosは高収率分画技術の商業化に向けて2,000万米ドルの資金調達を行っています。これらの動向は既存プレーヤーのシェアの段階的な希薄化を示唆していますが、血漿分画市場においてスケールの優位性は依然として強力です。

血漿分画業界リーダー

CSL Behring

Grifols S.A

Octapharma

Kedrion S.p.A

Bio Products Laboratory Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:ADMA Biologicsは2024年度の暫定収益として4億1,700〜4億2,500万米ドルを報告し、2025年度収益は4億8,500万米ドル超と予測しました。

- 2024年10月:旭化成メディカルはPlanova FG1を発表し、従来のフィルターより7倍高いフラックスを提供しました。

- 2024年10月:テルモ血液・細胞テクノロジーズは米国でRevoeos自動血液処理システムを発売し、処理ステップを65%削減しました。

- 2024年10月:Grifolsはコーポレートサステナビリティアセスメントスコア70点を達成しました。

- 2024年10月:CSL Plasmaはヒューストンにリカ血漿献血システムを導入し、献血時間を15分短縮しました。

世界の血漿分画市場レポートの範囲

レポートの範囲によれば、血漿分画は血液分画によって得られた血液血漿のさまざまな成分を分離する一般的なプロセスとして定義されています。血漿には免疫グロブリン、アルブミン、凝固タンパク質を含む複数のタンパク質が含まれています。血漿分画市場は製品別(免疫グロブリン、血小板、凝固因子濃縮製剤、アルブミン、その他製品)、用途別(神経学、免疫学、血液学、その他用途)、エンドユーザー別(病院およびクリニック、臨床研究検査室、その他エンドユーザー)、地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に区分されています。市場レポートはまた、主要な世界地域にわたる17か国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの価値を(百万米ドル)で提供しています。

| 免疫グロブリン | 静脈内免疫グロブリン(IVIG) |

| 皮下免疫グロブリン(SCIG) | |

| その他の免疫グロブリン | |

| 凝固因子 | |

| アルブミン | |

| プロテアーゼ阻害剤(C1エステラーゼ、アルファ1アンチトリプシン) | |

| その他の血漿由来製品 |

| 神経学 |

| 免疫学 |

| 血液学 |

| 肺臓学 |

| 重症管理・外傷 |

| その他の用途 |

| 病院およびクリニック |

| 外来手術センター |

| 血漿採取センターおよび血液銀行 |

| その他のエンドユーザー |

| 民間分画業者 |

| 公的分画業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 免疫グロブリン | 静脈内免疫グロブリン(IVIG) |

| 皮下免疫グロブリン(SCIG) | ||

| その他の免疫グロブリン | ||

| 凝固因子 | ||

| アルブミン | ||

| プロテアーゼ阻害剤(C1エステラーゼ、アルファ1アンチトリプシン) | ||

| その他の血漿由来製品 | ||

| 用途別 | 神経学 | |

| 免疫学 | ||

| 血液学 | ||

| 肺臓学 | ||

| 重症管理・外傷 | ||

| その他の用途 | ||

| エンドユーザー別 | 病院およびクリニック | |

| 外来手術センター | ||

| 血漿採取センターおよび血液銀行 | ||

| その他のエンドユーザー | ||

| セクター別 | 民間分画業者 | |

| 公的分画業者 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

血漿分画市場の現在の価値はいくらですか?

血漿分画市場規模は2026年に420億1,500万米ドルであり、2031年までに630億6,000万米ドルに達する見込みです。

血漿分画市場で最大のシェアを持つ製品セグメントはどれですか?

免疫グロブリンがリードしており、2025年の収益の62.74%を占めています。

血漿分画において最も速く成長すると予想される地域はどこですか?

アジア太平洋地域は2026年から2031年にかけてCAGR 9.18%を記録する予測です。

血漿分画業界の主要企業はどこですか?

CSL Behring、Grifols、Takedaが合わせて世界の生産能力の約70.0%を保持しています。

皮下免疫グロブリンが普及している理由は何ですか?

SCIG製品は在宅での自己投与を可能にし、病院依存を低減し、静脈内製剤と同等の有効性を維持します。

最終更新日: