包装用接着剤市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 21.91 十億米ドル |

| 市場規模 (2031) | 29.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装用接着剤市場分析

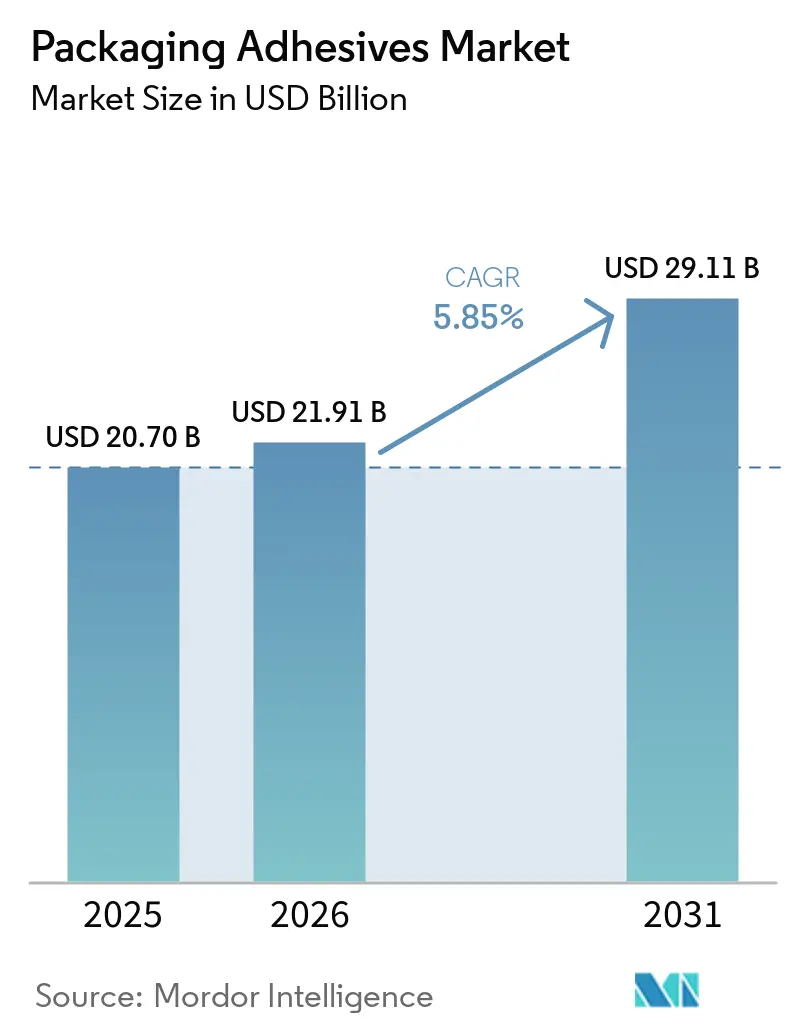

包装用接着剤市場規模は、2025年の207億ドルから2026年には219億1,000万ドルに成長し、2026年から2031年にかけてCAGR 5.85%で2031年までに291億1,000万ドルに達すると予測されています。水性システムへのコンバーター需要の高まり、eコマースフルフィルメントの急速な成長、および食品接触規制の厳格化が生産サイクルを圧縮し、仕様優先事項を再形成しています。ブランドオーナーはリサイクルを簡素化するモノマテリアルラミネートを好み、これによりフォーミュレーターは高い接着強度と容易な剥離性のバランスを取ることを迫られています。同時に、AI対応ディスペンシング設備が接着剤消費量を削減しプロセスの一貫性を高めており、デジタルサポートを統合できるサプライヤーが優位に立っています。原料価格の変動とVOC規制の強化は収益性の逆風となっていますが、バイオベース化学品およびリサイクル可能接着剤へのサプライヤー投資が、フレキシブル、リジッド、ラベル用途にわたるセクターの持続的な拡大を支えています。

レポートの主要ポイント

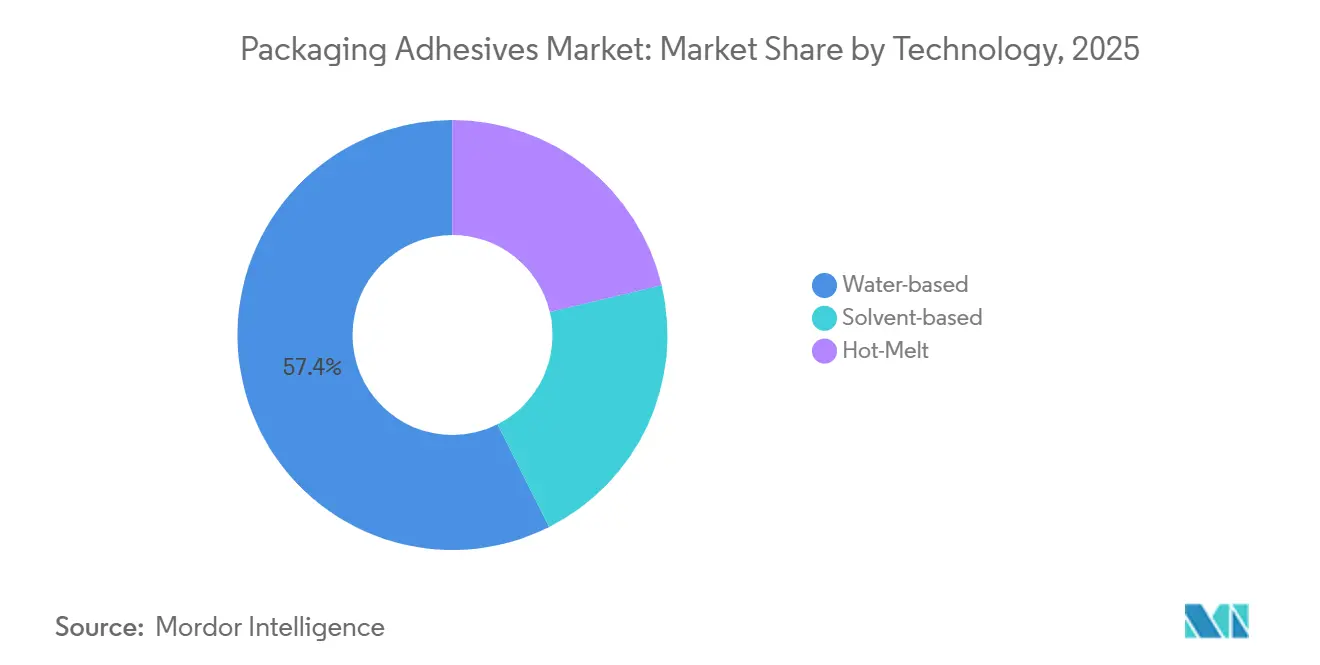

- 技術別では、水性接着剤が2025年の売上高の57.42%を占め、2031年にかけてCAGR 6.19%で拡大する見込みです。

- 樹脂化学別では、エチレン酢酸ビニルが2025年に30.61%のシェアを獲得し、バイオベース代替品は2031年にかけてCAGR 6.82%で進展しています。

- 用途別では、フレキシブル包装が2025年の数量の39.25%を占め、予測期間中にCAGR 6.45%で成長しています。

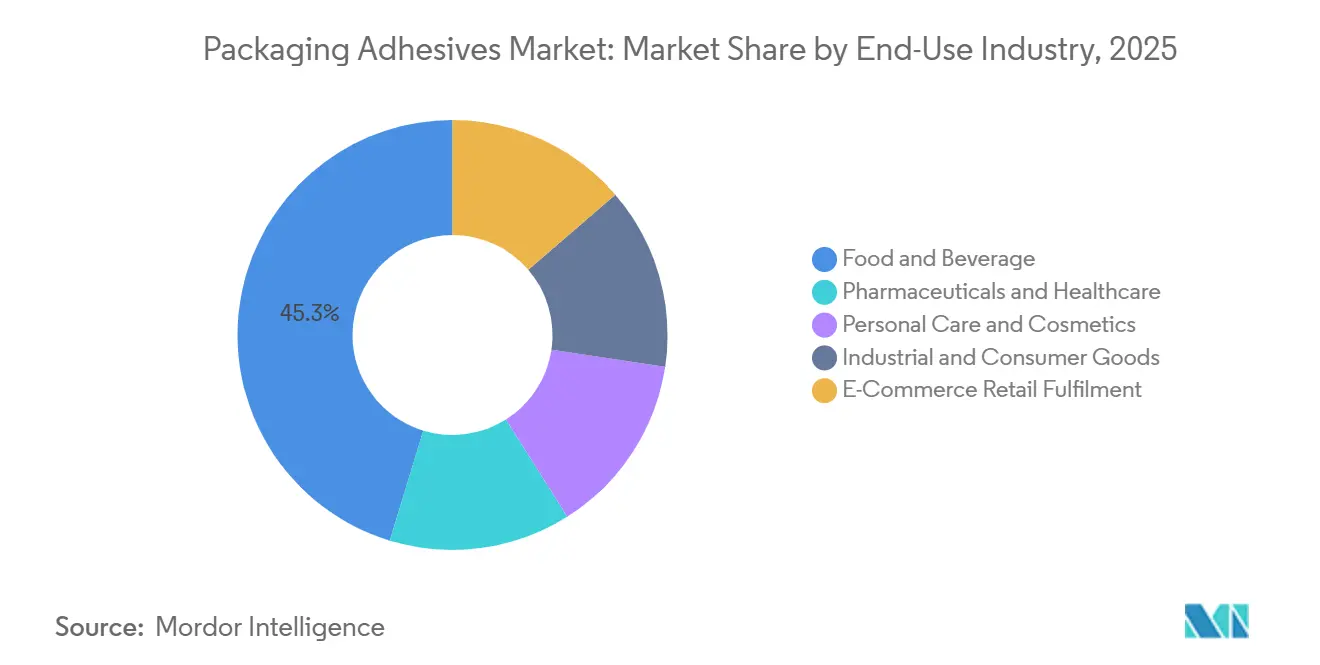

- 最終用途産業別では、食品・飲料が2025年の需要の45.29%を占め、eコマース小売フルフィルメントは2031年にかけてCAGR 7.05%を記録すると予測されています。

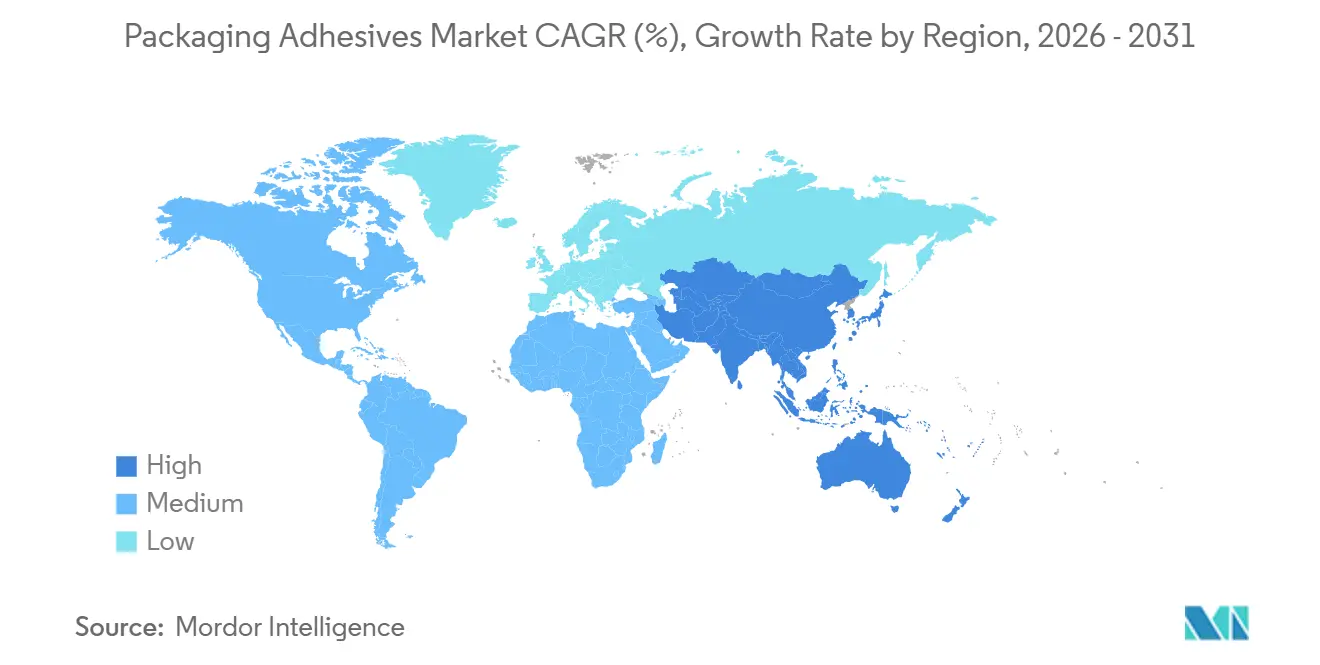

- 地域別では、アジア太平洋が2025年の世界消費量の40.35%を占め、2031年にかけてCAGR 6.62%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の包装用接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 食品・飲料コンバーターからの需要急増 | +1.2% | アジア太平洋および北米に集中するグローバル | 中期(2〜4年) |

| eコマース主導の段ボールおよびメーラーの成長 | +1.5% | 北米、アジア太平洋、欧州が主導するグローバル | 短期(2年以内) |

| 持続可能な水性・無溶剤システムへのシフト | +1.3% | 欧州、北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| AI最適化高速ディスペンシングライン | +0.9% | 北米、欧州、日本、韓国 | 中期(2〜4年) |

| コールドチェーン直販包装における極低温安定接着の必要性 | +0.7% | 北米、欧州、アジア太平洋の都市部ハブ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料コンバーターからの需要急増

食品・飲料セクターでは、コンバーターがラミネート速度への対応とゼロマイグレーション要件の遵守を目的として接着剤ポートフォリオを標準化しています。HenkelのAquanenceの発売により、硬化時間の短縮とオーブンエネルギー消費量の削減が実現し、生産ラインの短縮と排出量の低減につながりました。モノマテリアルポリエチレンパウチの台頭により、コロナ処理フィルムに接着しながらリサイクル槽で容易に洗い流せるプライマーへの需要が高まっています。化学者はヒドロキシル基とカルボキシル基の官能性ウィンドウを微調整し、棚寿命の完全性を確保しながら洗浄槽での剥離を促進しています。この技術はパイロットライン能力を持つグローバルサプライヤーが主導することが多いです。さらに、急速なレトルト殺菌の普及により、コンバーターは迅速に完全接着強度を達成できる水性ポリウレタンを好む傾向が強まっています。これらのトレンドが包装用接着剤市場における高性能水性化学品の採用急増を牽引しています。

eコマース主導の段ボールおよびメーラーの成長

2025年、世界の小包量が急増し、段ボール箱用接着剤への需要が高まりました。フルフィルメントセンターでは現在、ビジョンガイド式ディスペンシングロボットが活用されており、ビード幅をリアルタイムで調整することで廃棄物の削減を実現しています。この自動化レベルは、デジタルアナリティクスを提供するサプライヤーとのパートナーシップを強固にするだけでなく、コモディティプレーヤーに対する競争優位性を生み出しています。ホットメルトEVAコポリマーは、最適なオープンタイムとグリーン強度により、高速ラインの定番選択肢となっています。その結果、eコマースは新たな基準を設定し、包装用接着剤市場の他のセグメントにも影響を与えています。

持続可能な水性・無溶剤システムへのシフト

EUの産業排出指令はコーティングラインのVOC排出量に新たな上限を設定しました。水性アクリルエマルジョンはラベル接着剤の数量において主導的地位を占めています。しかし、湿潤環境における加水分解への懸念が研究開発の取り組みを継続的に推進しています。DowのRHOXIMATポリウレタン分散体はPETに対して溶剤ベースの基準に匹敵する剥離強度を達成し、熱後硬化の必要性を排除しました。HenkelのTechnomelt Supra Cool 130は再生可能炭素を含み、コールドチェーン需要に対応した極低温安定性を確保しています。ブランドが2030年までに再生可能コンテンツへのコミットメントを表明する中、バイオベース樹脂への需要が高まり、持続可能な化学品が包装用接着剤セクターの主要成長ドライバーとして確立されています。

AI最適化高速ディスペンシングライン

NordsonのBlueFinity システムは、インラインカメラと機械学習を搭載し、迅速な時間枠内でポンプ圧力を調整します[1]Nordson Corporation、「BlueFinity システムホワイトペーパー」、Nordson.com。このイノベーションは、基材厚さの変動があってもシール完全性を維持しながら接着剤使用量を削減します。一方、RobatechのAX Fusionはノズル詰まりを事前に予測する機能を誇ります。この先見性はダウンタイムの削減につながり、欧州全域のプラントに恩恵をもたらしています。さらに、コンバーターとサプライヤーがデータを共有して協力することで、次世代接着剤の開発サイクルを短縮できます。しかし、ライン当たりの多大な設備投資コストにより、大規模コンバーターのみがその投資を賄えます。それでも、デジタル統合ソリューションの明確なパフォーマンス優位性が包装用接着剤市場における需要を牽引し続けています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 石油化学原料価格の変動 | -1.1% | アジア太平洋および中東で深刻なグローバル | 短期(2年以内) |

| VOCおよび食品接触マイグレーション規制の厳格化 | -0.8% | 欧州、北米、アジア太平洋へ拡大中 | 長期(4年以上) |

| 機械的リサイクルストリームにおける剥離課題 | -0.6% | 欧州、北米、アジア太平洋でパイロットプログラム実施中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

プロピレン価格がEVAおよびポリオレフィン系ホットメルトのマージンを圧迫しています。ヘッジツールを利用できない中小コンバーターは、コストを転嫁するために四半期ごとのサーチャージに頼り、契約の安定性を損なっています。エチレンの供給過剰が2024年上半期に価格を抑制しましたが、中東のクラッカーの遅延により2025年末にはその恩恵が相殺されました。Dowの自社エチレン生産は垂直統合の保護的メリットを示しています。この継続的な変動は追加設備投資を抑制するだけでなく、包装用接着剤市場に暗い影を落としています。

VOCおよび食品接触マイグレーション規制の厳格化

2024年、米国環境保護庁はフレキシブル包装用接着剤のVOC制限を大幅に引き下げました。一方、2025年には欧州食品安全機関が非意図的添加物質の上限を設定するガイダンスを導入しました[2]欧州食品安全機関、「非意図的添加物質ガイダンス2025」、Efsa.europa.eu。この動きにより、フォーミュレーション当たりの分析試験コストが増大しました。企業は現在、適合タイムラインの長期化に直面しており、この遅延が製品発売を妨げ、既存のレガシードシエを持つ既存企業に優位性をもたらしています。中国のGB 9685-2016は芳香族アミン制限をEU基準に調和させ、グローバルなコンプライアンス課題を増幅させています。このような規制圧力が包装用接着剤市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性システムがリードを固める

水性製品は2025年の売上高の57.42%を占め、CAGR 6.19%により最も成長の速い技術層であり続けています。規制によるVOC上限とコンバーターによる溶剤オーブン廃止の動きがこの軌道を支えています。採用は特に欧州および北米の新しいラミネートラインで強く、コールド硬化ポリウレタンがエネルギー消費量を削減しています。溶剤系オプションは高い剥離強度が求められるアルミニウムホイルブリスターに残存し、ホットメルトEVAは急速なセット時間により高速ケースシーリングでの優位性を維持しています。感圧ラベル需要は、多年にわたるライフサイクルで可塑剤マイグレーションに耐えるアクリルエマルジョンを後押ししています。ハイブリッドプライマー・トップコートシステムは、コロナ処理ポリプロピレン上の接着ギャップを埋め、連続高速スループットを可能にしています。このような組み合わせが、包装用接着剤市場における長期的な価値創造の中心に水性化学品を位置づけています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

樹脂化学別:EVAが規模を維持し、バイオベースが牽引力を獲得

EVAは2025年の売上高の30.61%を占め、自動カートンラインに最適なオープンタイム向けに設計されたフォーミュレーションを活用しています。ポリウレタンのプレミアムニッチは121℃を超えるレトルトまたは蒸気殺菌耐性を要求します。感圧ラベルに好まれるアクリルエマルジョンはUV暴露と可塑剤ブリードに耐え、価格プレミアムを正当化しています。バイオベース樹脂は、2030年までの再生可能炭素に関する多国籍ブランドの要求に後押しされ、年率6.82%で成長しています。持続可能性と極低温安定性が先進的なソリューションで共存しています。スチレン系ブロックコポリマーが地位を失う一方、同様の剥離特性とVOC削減を提供するバイオポリオレフィンが牽引力を獲得しています。天然デンプン系は、水分リスクが最小限の段ボール用途にニッチを見出しています。パイロットラインと分析ラボを備えた樹脂サプライヤーは、包装用接着剤市場での競争優位性のためにブレンドをカスタマイズすることで際立っています。

用途別:フレキシブル包装が優位性を拡大

フレキシブル包装は2025年の数量の39.25%を占め、2031年にかけてCAGR 6.45%で進展すると予測されています。多層パウチとフローラップが硬質瓶に取って代わり、物流コストを削減しています。二液型ポリウレタンは硬化を達成してオートクレーブサイクルに耐え、コンバーターのライン速度と棚寿命目標を満たしています。折り畳みカートンはデキストリンとデンプン糊を活用して高速ラインに最適化されており、ラベルとテープはパーソナルケアおよび医薬品のトラック・アンド・トレース用途での勢いで成長しています。シーリング使用量は接着剤廃棄物を削減するフルフィルメントセンターの自動化とともに増加しています。グラフィックスラミネーションなどの特殊セグメントは安定しているものの価格上昇に寄与しています。高付加価値フレキシブルパウチへの用途シフトが、包装用接着剤市場全体の平均販売価格とマージンプロファイルを向上させています。

最終用途産業別:eコマースが従来のリーダーを追い越して加速

食品・飲料コンバーターは2025年の数量の45.29%を消費しましたが、eコマース小包はCAGR 7.05%で全ての同業を上回りました。ホットメルトEVAは高速ボックスラインで重要な役割を果たし、厳格な落下試験に合格することを確保しています。医薬品セクターはISO 11607基準を満たす剥離可能な無菌バリア接着剤を重視しています。パーソナルケア産業は詰め替え可能な包装への需要に牽引されており、残留物を残さずに除去できるラベルが必要とされています。産業用および消費財はともに硬質クラムシェルの重量から離れ、フレキシブル包装へと移行しています。コールドチェーンのミールキットとバイオロジクスはトン数では控えめですが、極低温耐久性により大幅な価格プレミアムを獲得しています。セグメント間での技術移転が顕著であり、eコマースのイノベーションが食品パウチに応用されています。このシフトはフォーミュレーションサイクルを加速させるだけでなく、包装用接着剤市場における価値提案を強化しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋は2025年に40.35%の圧倒的なシェアを占め、2031年にかけて年率6.62%で成長する見込みです。2025年、中国では自動化ラインの展開に伴い需要が急増し、デジタル統合ホットメルトシステムが必要とされました。包装食品の消費増加に牽引されたインドでは、グジャラート州での水性設備の増設が成長を後押ししました。日本と韓国は2秒以内に硬化するUV硬化ラベルを選択し、高性能ニッチを確立しました。一方、ASEAN諸国はブランドが中国以外への多角化を進める中で成長を享受しました。

2025年、北米はフルフィルメント自動化の進展とリサイクル可能なモノマテリアル包装へのシフトに支えられ、世界の数量の相当部分を占めました。米国でのホットメルト需要は新たな物流センターの開設により増加しました。カナダのオンタリオ州とケベック州の医薬品クラスターでは特殊ラベルの使用が増加しており、メキシコのニアショアリング施策がモンテレイとケレタロでの拡張を推進しています。

欧州は注目すべき市場シェアを保持し、成熟した市場にもかかわらず成長を見せています。ドイツはバイオベース採用の最前線にあり、2025年に再生可能コンテンツを含む共同開発デンプン接着剤が発表されました。英国はブレグジット後のドシエ重複に悩まされ、フォーミュレーション当たりの追加コストが発生しています。一方、フランスとイタリアはホログラフィック感圧ラベルへの需要が高まる高級化粧品輸出を活用しています。

ブラジルが南米をリードし、フレキシブル包装の採用が大陸の広大な地理にわたる流通コストの軽減に貢献した2025年の成長を牽引しました。アルゼンチンの成長は主に農業輸出向け包装によるものでした。中東・アフリカは世界需要の控えめな部分を占めるにとどまりますが、年率で前進しています。この成長はサウジアラビアの食料安全保障への投資と南アフリカの医薬品製造セクターの拡大に支えられています。これらの地域ダイナミクスが複数の成長拠点を育み、包装用接着剤市場の継続的な拡大を確保しています。

競合環境

包装用接着剤市場は中程度に分散しています。H.B. Fullerはデジタル統合に注力し、Swift-takアナリティクスをフルフィルメントセンターロボットに組み込んでいます。3Mは断熱シッパー向けの極低温エポキシ需要を開拓し、DowはEthyleneの自社生産を活用して原料変動を緩衝しています。Arkemaの2024年のDowのラミネート事業買収により、食品・医療コンバーターとの距離が縮まりました。予知保全ダッシュボードを提供するサプライヤーは複数年契約を獲得し、包装用接着剤市場内で持続的な競争上の堀を強化しています。

包装用接着剤産業のリーダー企業

Henkel AG & Co. KGaA

H.B. Fuller Company

3M

Arkema

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:BASFはPETベース包装における材料分離を促進するために開発された水性Epotal接着剤を発表しました。同社はまた、有害な残留物を残さずに除去できるラベル接着剤(acResin)を発売しました。

- 2025年8月:Sonoco Products Companyは、米国における包装用接着剤の生産能力を強化するために3,000万ドルを投資すると発表しました。この投資により、現在の生産ラインが強化され、新たなラインが導入されます。

世界の包装用接着剤市場レポートの調査範囲

包装用接着剤は主に、箱やカートンなどの幅広い最終用途市場製品における要求の厳しい用途に対応する高度な接着のために使用されます。水性タイプなど様々な種類があり、水、ポリマー、添加剤の組み合わせを使用して開発されています。

包装用接着剤市場は、技術、樹脂化学、用途、最終用途産業、地域に基づいてセグメント化されています。技術別では、水性、溶剤系、ホットメルトにセグメント化されています。樹脂化学別では、アクリル、ポリウレタン、エチレン酢酸ビニル(EVA)、スチレン系ブロックコポリマー、天然・バイオベースにセグメント化されています。用途別では、フレキシブル包装、折り畳みカートンおよびボックス、ラベルおよびテープ、シーリング、その他の用途(ティッシュおよびタオルオーバーラップ、グラフィックスおよびスペシャルティ)にセグメント化されています。最終用途産業別では、食品・飲料、医薬品・ヘルスケア、パーソナルケア・化粧品、産業用・消費財、eコマース小売フルフィルメントにセグメント化されています。本レポートは、主要地域の16カ国における包装用接着剤市場の規模と予測も対象としています。各セグメントの市場規模と予測は、売上高(USD)に基づいて行われています。

| 水性 |

| 溶剤系 |

| ホットメルト |

| アクリル |

| ポリウレタン |

| エチレン酢酸ビニル(EVA) |

| スチレン系ブロックコポリマー |

| 天然・バイオベース |

| フレキシブル包装 |

| 折り畳みカートンおよびボックス |

| ラベルおよびテープ |

| シーリング |

| その他の用途(ティッシュおよびタオルオーバーラップ、グラフィックスおよびスペシャルティ) |

| 食品・飲料 |

| 医薬品・ヘルスケア |

| パーソナルケア・化粧品 |

| 産業用・消費財 |

| eコマース小売フルフィルメント |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 水性 | |

| 溶剤系 | ||

| ホットメルト | ||

| 樹脂化学別 | アクリル | |

| ポリウレタン | ||

| エチレン酢酸ビニル(EVA) | ||

| スチレン系ブロックコポリマー | ||

| 天然・バイオベース | ||

| 用途別 | フレキシブル包装 | |

| 折り畳みカートンおよびボックス | ||

| ラベルおよびテープ | ||

| シーリング | ||

| その他の用途(ティッシュおよびタオルオーバーラップ、グラフィックスおよびスペシャルティ) | ||

| 最終用途産業別 | 食品・飲料 | |

| 医薬品・ヘルスケア | ||

| パーソナルケア・化粧品 | ||

| 産業用・消費財 | ||

| eコマース小売フルフィルメント | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

包装用接着剤市場の現在の価値はいくらですか?

包装用接着剤市場規模は2026年に219億1,000万ドルであり、2031年までに291億1,000万ドルに達すると予測され、CAGR 5.85%を記録しています。

最大のシェアを持つ技術はどれですか?

水性システムが2025年の売上高の57.42%を占め、VOC規制の強化とエネルギー節約効果に牽引されています。

最も成長の速い最終用途セグメントはどれですか?

eコマース小売フルフィルメントは、小包量の急増と自動化された物流センターにより、CAGR 7.05%で進展しています。

バイオベース接着剤が牽引力を獲得しているのはなぜですか?

2030年までに再生可能コンテンツを増やすというブランドの誓約が、フォーミュレーターをバイオベース樹脂へと向かわせており、年率6.82%で成長しています。

最も成長ポテンシャルが高い地域はどこですか?

アジア太平洋は需要の40.35%を占め、中国とインドが主導してCAGR 6.62%で拡大しています。

最終更新日: