アドヒアランス包装市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.18 十億米ドル |

| 市場規模 (2031) | 1.63 十億米ドル |

| 成長率 (2026 - 2031) | 6.64% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアドヒアランス包装市場分析

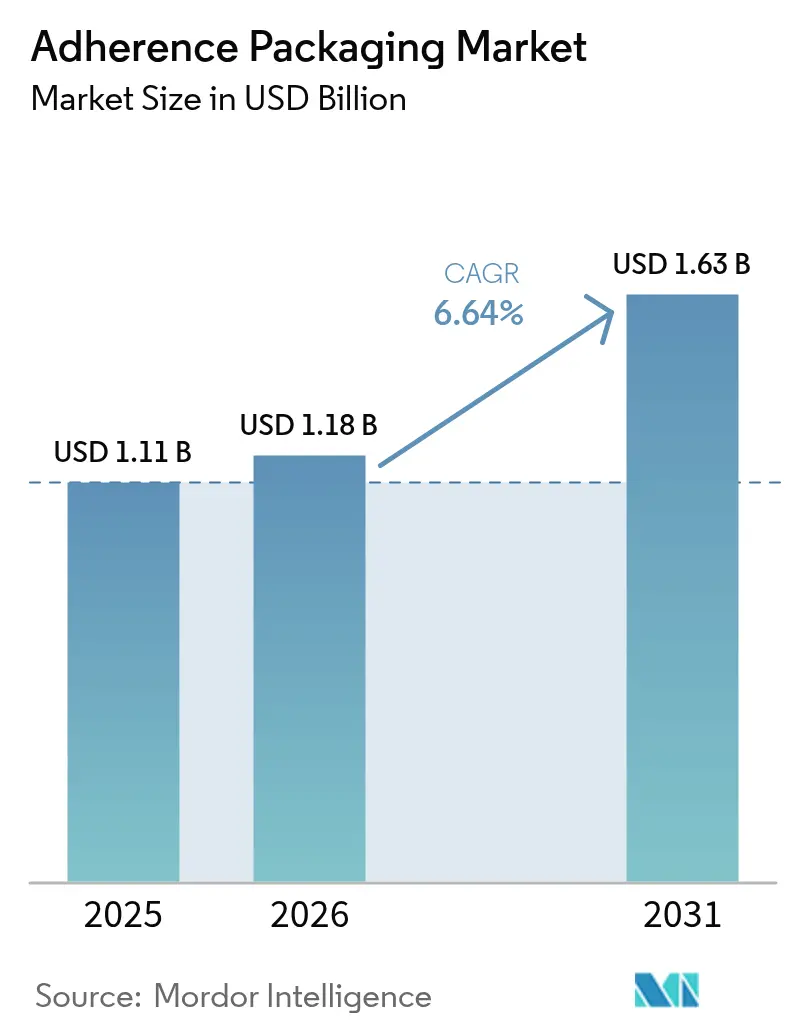

アドヒアランス包装市場規模は、2025年の11億1,000万米ドルから2026年には11億8,000万米ドルへと拡大し、2026年〜2031年の年平均成長率(CAGR)6.64%で2031年には16億3,000万米ドルに達すると予測されています。慢性疾患の有病率上昇に伴う服薬遵守の必要性の高まり、集中型薬局自動化によるアドヒアランス形式の普及拡大、そして包装を活用したアドヒアランスを償還対象の成果として認める支払者インセンティブが、成長を加速させています。北米はCMSスター評価に連動したメディケア・アドバンテージの加算支払いにより現在の需要を牽引しており、アジア太平洋地域は医療アクセスの拡大と規制の整合を背景に最も急速な成長を示しています。特にリサイクル可能な複合材料における素材革新は世界的な持続可能性の要請に沿うものであり、高齢者における多剤併用の増加がプロバイダーに使いやすい服薬管理ソリューションの採用を促しています。自動化ベンダー、材料科学者、データ駆動型スタートアップが統合アドヒアランスソリューションに集結し、競争の激化が続いています。

主要レポートの要点

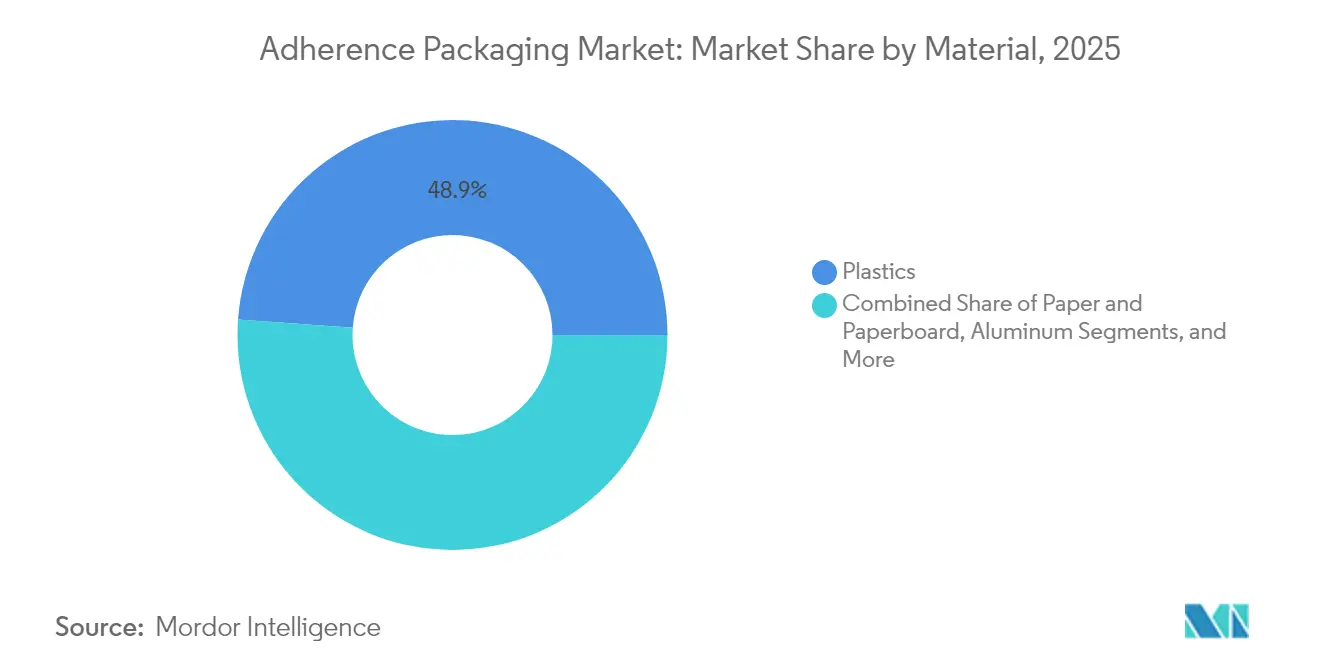

- 素材別では、プラスチックが2025年のアドヒアランス包装市場シェアの48.86%を占めましたが、複合材料の代替品は2031年まで年平均成長率7.90%で拡大しています。

- システム別では、多用量形式が2025年のアドヒアランス包装市場規模の61.74%のシェアを保持しており、単位用量製品は2031年まで年平均成長率7.05%で拡大すると予測されています。

- エンドユーザー別では、小売薬局が2025年のアドヒアランス包装市場規模の45.48%を占め、通信販売チャネルは2031年まで年平均成長率6.98%と最も高い予測成長率を記録しています。

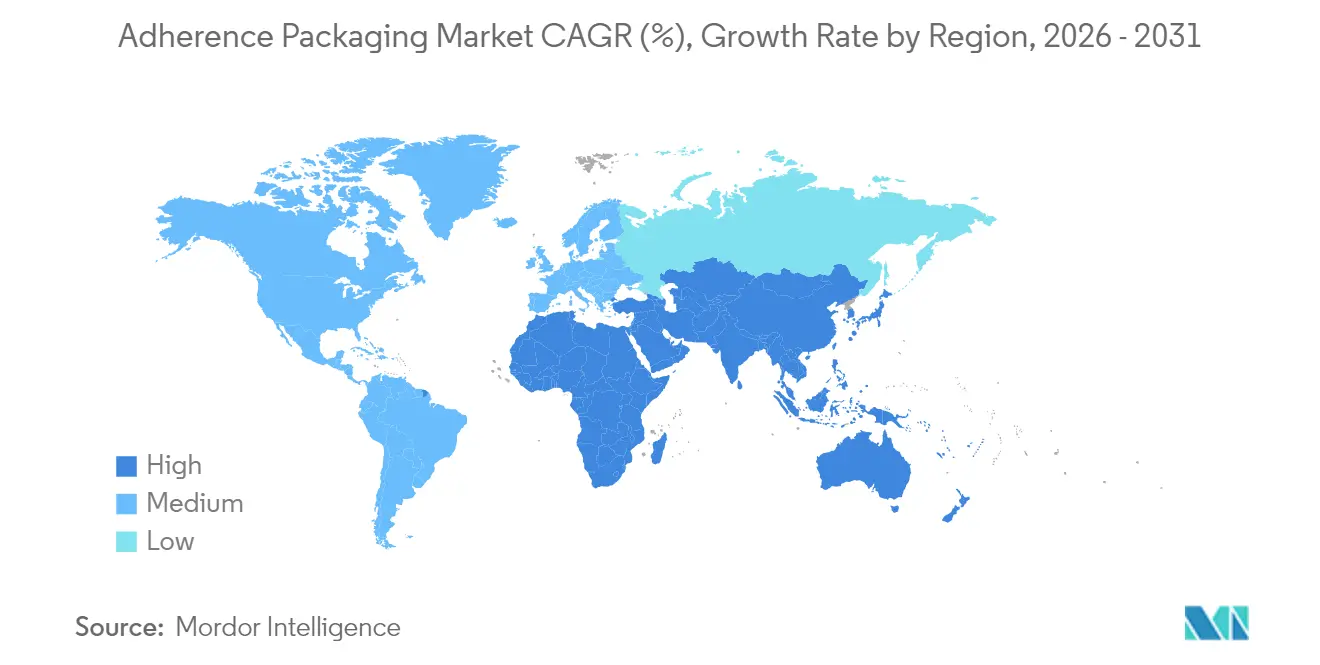

- 地域別では、北米が2025年のアドヒアランス包装市場シェアの38.92%をリードしており、アジア太平洋地域は同期間において最も高い年平均成長率8.31%を達成すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アドヒアランス包装のグローバル市場トレンドと考察

ドライバーの影響分析*

| ドライバー | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 服薬廃棄の最小化に対するニーズの高まり | +1.2% | 世界全体、特に北米・欧州での早期効果 | 中期(2〜4年) |

| 服薬非遵守の高い有病率 | +1.8% | 世界全体、特に北米で顕著 | 短期(2年以内) |

| 高齢者に起因する多剤併用の急増 | +1.5% | 世界全体、アジア太平洋・欧州へ波及 | 長期(4年以上) |

| 集中型薬局自動化のスケール拡大 | +1.1% | 北米・欧州連合(EU)、アジア太平洋へ拡大 | 中期(2〜4年) |

| アドヒアランス指標に連動した支払者インセンティブ | +0.9% | 北米が中核、欧州連合(EU)では選択的採用 | 短期(2年以内) |

| リサイクル可能な紙系ブリスターに向けたESGの推進 | +0.7% | 欧州連合(EU)が先行、北米が追随 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

服薬廃棄の最小化に対するニーズの高まり

米国の医薬品サプライチェーン安全保障法(Drug Supply Chain Security Act)に基づくシリアライゼーション要件は、用量レベルのトレーサビリティを重視しており、アドヒアランス包装が冗長在庫および期限切れ返品の削減において重要な役割を果たしています。用量特定型の調剤は過剰処方を抑制しながら服薬遵守を向上させ、小売・通信販売・医療機関チャネル全体の医薬品廃棄物を削減します。保健当局の推計では、服薬遵守の改善により米国において年間12万5,000人の死亡が防止され、直接費用として1,000億〜2,890億米ドルの節約が可能とされています。[1]米国保健福祉省、「服薬アドヒアランスレポート2024」、hhs.gov 2024年にポリエチレン価格が18%上昇したことによるコスト圧力も、バージンレジン依存度を低減しつつ医薬品バリア性能を満たす持続可能な形式の採用を促進しています。

服薬非遵守の高い有病率とコスト負担

世界中の慢性疾患患者の約2人に1人が処方通りに治療を受けていないとされており、服薬計画をより簡便に実行できる包装に対する緊急の需要が生じています。服薬不遵守は米国において年間12万5,000人の死亡と1,000億米ドルを超える回避可能な支出をもたらしています。[2]疾病管理予防センター、「服薬アドヒアランス研究2024」、cdc.gov Kaiser Permanenteの糖尿病ブリスターイニシアチブなどのプログラムでは、アドヒアランスが23%向上し、救急受診が15%削減されるという明確な臨床的・経済的メリットが示されました。コネクテッドパックは従来の形式にセンサーとモバイルアラートを追加し、プロバイダーにリアルタイムの視認性を提供して合併症が悪化する前の早期介入を可能にします。

高齢者に起因する多剤併用の急増

65歳以上の成人の10人に4人が現在5種類以上の薬を毎日管理しており、混乱・薬物相互作用・服薬エラーが拡大しています。2024年に改訂されたビアーズ基準(Beers Criteria)は包装補助具を必須の高齢者向けツールとして挙げています。色分けされたリマインダー、時刻入りポケット、開封しやすいシールは、高齢者と介護者が複雑な服薬計画を管理するのに役立ちます。2024年にアルミニウム価格が22%変動したことを受け、固定収入の高齢者向けにコストを抑えながら錠剤を安定保存できる代替バリア材の研究が進んでいます。

集中型薬局自動化によるアドヒアランス形式のスケール拡大

大型チェーンおよびヘルスシステムは2024年にロボット調剤への記録的な設備投資を行い、米国のチェーンの78%が機械対応パックに適した自動化を導入しました。自動充填・封止ユニットはスループットを向上させ、労働コストを削減し、精度を高めます。CVS Healthは統合アドヒアランスラインの導入後、精度が35%向上し、サイクルタイムが28%短縮されたと報告しています。包装サプライヤーがロボティクスベンダーとツーリングを一致させることで、薬局は在庫管理からラストマイル配送までのエンドツーエンドのワークフロー効率を実現できます。

制約要因の影響分析*

| 制約要因 | (概算)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い設置・メンテナンスコスト | −0.8% | 世界全体、新興市場で最も顕著 | 中期(2〜4年) |

| 医師および介護者の間での認知度の低さ | −0.6% | アジア太平洋、中東およびアフリカ | 長期(4年以上) |

| スマートパックを阻害するデータプライバシー規制 | −0.5% | 欧州連合(EU)が先行、世界規模で拡大 | 短期(2年以内) |

| 多素材コストを引き上げるリサイクル義務 | −0.4% | 欧州連合(EU)が中核、北米が追随 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

自動化システムの高い設置・メンテナンスコスト

独立系薬局は平均して50万〜75万米ドルのロボティクス導入費用を負担しており、これは年間収益の約5分の1に相当します。[3]米国中小企業庁、「医療技術投資レポート2024」、sba.gov 建物の追加改修工事により資本需要がさらに増加し、消耗品は運営費用に対して12〜18%の継続的な負担を加えます。新興市場のプロバイダーは通貨変動と処方箋数の少なさにより投資回収期間が5年を超え、広範な自動化導入の遅れが生じています。

新興市場における医師および介護者の間での認知度の低さ

低・中所得地域の臨床医の10人に6人が、服薬デリバリーの革新に関するトレーニングをほとんど受けていません。臨床上の効果が明確に理解されていない場合、処方医は従来の瓶を使い続け、患者側の需要とメーカーの投資が低迷します。東南アジアにおける教育パイロットプログラムでは、体系的な医師向けプログラムを6か月間実施することで採用率が8%から35%へと上昇し、ターゲットを絞った働きかけの有効性が示されました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:複合材料革新が持続可能性を牽引

プラスチック基材は、確立されたコンバーティングラインと優れた防湿バリア性、そして競争力のあるコスト構造により、2025年のアドヒアランス包装市場シェアの48.86%を維持しました。しかし、規制当局がリサイクル性を重視し、ブランドオーナーがESGコミットメントを追求する中、複合材料は最も高い年平均成長率7.90%を記録しています。アドヒアランス包装産業では現在、バイオポリマーと紙の複合材料がパイロット段階から量産段階へと移行しており、持続可能な添加剤適合性を規定するIPECガイドラインに支えられています。紙系形式は低湿度療法での採用が進む一方、アルミニウムは超高バリア用途においてニッチなリーダーシップを維持しています。Pfizerは2024年に8製品を複合フィルムへ移行し、薬剤安定性を損なうことなく包装の炭素排出量を25%削減しました。バイオベース樹脂は20〜30%のプレミアムを伴いますが、メディケアの加算支払いとEUの拡大生産者責任(EPR)回避によって追加コストが相殺されることが多く、より幅広い採用を促しています。継続的な樹脂価格の変動も、石油依存度の低い多様化素材ポートフォリオの魅力をさらに高めています。

複合材料はデジタル機能との親和性も高く、バリア強度を損なうことなく紙とポリマー層の間に近距離無線通信(NFC)タグを組み込むことができます。この統合機能は持続可能性を重視する地域での将来的なスマートパック展開を支援します。サプライヤーはヒートシール条件、印刷可能な表面、高透明窓の最適化を継続的に進め、患者情報ニーズに対応することで、複合材料は予測期間を通じて大幅なシェア獲得が期待されます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

システム別:単位用量自動化が加速

多用量カードは小売ワークフローを支配しており、2025年のアドヒアランス包装市場規模の61.74%を占めています。薬局は慢性的な服薬計画において一週間分を一覧できるシンプルさからこの形式を好んでいます。それでも、単位用量ブリスターは年平均成長率7.05%で拡大しており、個別の錠剤追跡を優先する病院および通信販売モデルへのシフトが示されています。単位用量を導入した病院では服薬エラーが45%減少し、看護業務が約3分の1改善されました。単位用量は1錠あたりのラッピング素材を15〜20%多く消費しますが、廃棄の削減とエラー軽減効果が素材増加コストを正当化します。特に有害事象に対する支払者ペナルティが大きい場面ではその効果が顕著です。

自動化がさらなる勢いをもたらしています。ロボットローダーは色分けされたキャビティに単一錠剤を正確に配置し、シリアライズされたリッドで封止し、電子医療記録にデータを送信します。クローズドループ統合は、監査対応と管理薬品の管理を求められる医療機関バイヤーに訴求します。集中型充填センターの規模拡大とともにコスト削減効果が広がり、多用量方式とのコスト差が縮小し、単位用量製品が小売および在宅配送セグメントへも進出しています。

包装形式別:ポーチが自動化優位性を獲得

従来型ブリスターは2025年に41.55%のシェアで最大の形式を維持しており、数十年にわたるツーリングの最適化、実証済みの改ざん防止性、明確な製品視認性に支えられています。しかし、ポーチおよびストリップは1用量あたりのフレキシブルフィルム使用量を30〜40%削減できることから、年率7.26%の成長を遂げています。直接印刷可能な表面により、薬局は二次ラベルなしで患者情報をパーソナライズでき、段取り替え時間とスクラップを削減します。Walgreensのポーチパイロットでは素材使用量が28%削減され、充填精度が22%向上し、業務上の優位性が明確に実証されました。

硬質ボトルはバルクジェネリック医薬品で引き続き活用されていますが、支払者が用量レベルの服薬遵守の証明を求める中でシェアは緩やかに低下しています。フレキシブル基材は分子特性に合わせたフィルム選択が可能なため、周温・冷蔵・コールドチェーン用途にも対応でき、過剰仕様を避けて総コストを抑制します。持続可能性目標もポーチを後押ししており、モノマテリアルキャップやジッパーと組み合わせることで、多層ブリスターよりも容易にリサイクルストリームを通過できます。

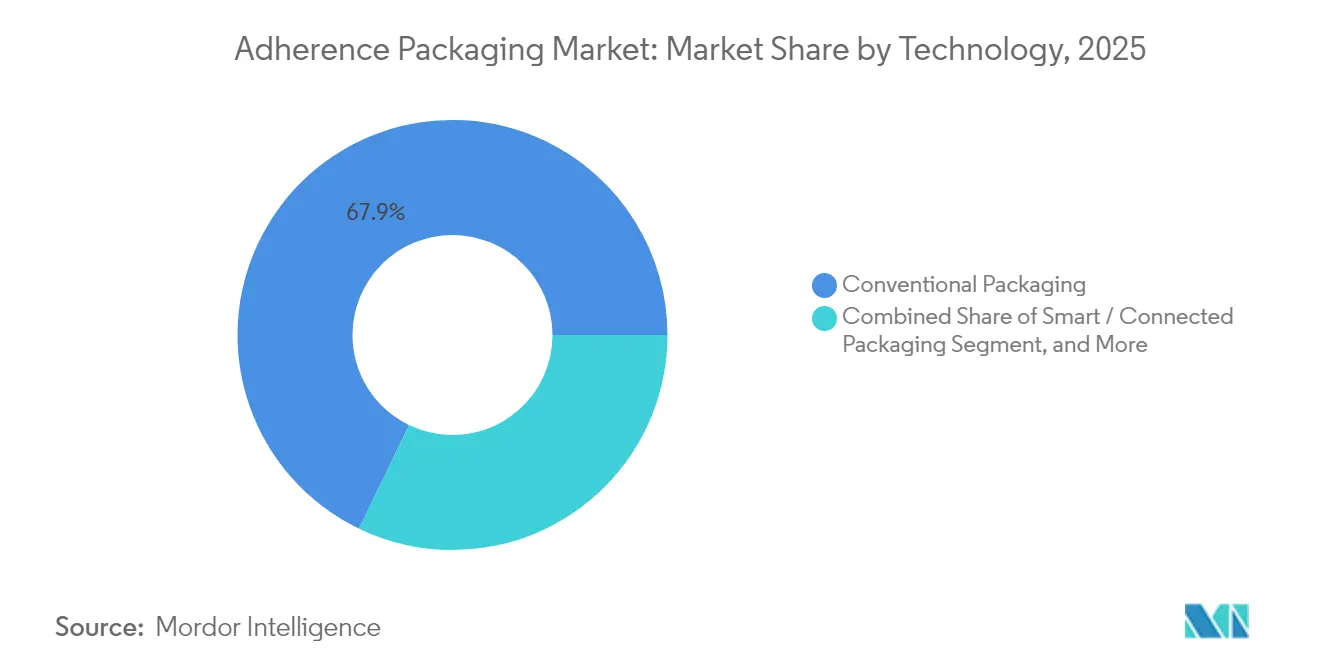

技術別:スマート包装が従来モデルを破壊

従来型の設計は2025年出荷量の67.85%を依然として占めていますが、IoTプラットフォームの成熟に伴い、スマート・コネクテッドソリューションは年平均成長率7.72%を記録しています。IEEE標準が相互運用性とサイバーセキュリティの枠組みを定め、健康保険会社が承認するスケーラブルな展開を可能にしています。Novartisは服薬が遅れた際に患者に通知するセンサー搭載パックのパイロット後、アドヒアランスが38%向上し介入件数が減少したと報告しています。コネクティビティはリマインダー機能を超えて拡張しています。蓄積されたリアルワールドデータは製薬企業の価値ベース契約の検証を支援し、薬剤安全監視における規制当局のサポートにもつながり、戦略的重要性をさらに高めています。

規制上の逆風は存在しますが、サプライヤーは匿名化されたメタデータのみを保存するオンデバイス分析機能を採用し、一般データ保護規則(GDPR)との摩擦を軽減しています。コンポーネントの小型化によりセンサーコストが低下し、印刷可能バッテリーによって既存の調剤機器に適合する薄型レイアウトへの道が開かれています。文書化された成果を評価する償還経路が確立されるにつれ、スマート包装は単なる新技術ではなく競争上の必須要素へと変化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:通信販売自動化が成長を牽引

小売薬局は2025年のアドヒアランス包装市場規模の45.48%を占め、引き続き主要チャネルとなっています。対面カウンセリングと地域密着の存在感により来客数は安定していますが、高い人件費がチェーン店内ロボティクスまたはハブ・アンド・スポーク型フルフィルメントへの移行を促しています。通信販売プロバイダーは集中型自動化と全国配送を組み合わせることで年平均成長率6.98%と優位な成長を示しています。米国郵便公社(U.S. Postal Service)は2024年に処方箋配送が13.2%増加したと報告しています。Amazon Pharmacyの統合パックは顧客満足度を31%向上させ、同期化の問題を24%削減し、利便性向上の効果を際立たせました。

病院および長期療養施設は、電子服薬管理記録と連携する高度な単位用量システムを多く求めています。ジョイント・コミッション(Joint Commission)のガイドラインとCMS品質指標は安全な薬剤管理に償還を結び付けており、医療機関の投資を持続させています。規模の経済は、各エンドユーザーのワークフロー・規制要件・支払者構成に合わせた設定を提供するパッケージャーに有利であり、モジュール式・自動化対応の機器ラインへの需要を強化しています。

地域分析

北米は、高度な自動化エコシステムと服薬遵守の実証を評価する支払者プログラムにより、2025年のアドヒアランス包装市場シェアの38.92%を占めました。米国における採用は、メディケア・アドバンテージの加算構造、医薬品サプライチェーン安全保障法のシリアライゼーション規則、および広範な通信販売普及によって支えられています。カナダは単一支払者方式により費用対効果の高い形式と複合材料の安定的な採用を重視し、メキシコの発展しつつある民間保険セクターは規制が国際基準と整合するにつれ新たな成長機会をもたらしています。

アジア太平洋地域は医療アクセスの拡大、高齢化、および慢性疾患の増加を背景に、最も高い年平均成長率8.31%を記録しています。中国は国家医療品監督管理局(NMPA)の規則のもとで病院薬局と国内包装能力を強化し、従来型・スマートパック双方において大幅な需要増が見込まれます。日本・韓国・オーストラリアは成熟したインフラを活用して自動化とセンサー対応ソリューションを展開し、服薬関連入院の数を測定可能な形で削減しています。インドの成長軌道は規制の整合化とコールドチェーン・電子薬局ロジスティクスへの投資に依存しており、デジタルヘルスイニシアチブとともに着実に進展しています。

欧州は持続可能性のリーダーシップとプライバシー保護のバランスを取っています。包装・包材規制(PPWR)は2030年までの完全リサイクル性を義務付けており、複合材料・紙系イノベーションを急速に推進しています。ドイツはアドヒアランス向上介入を優遇する償還政策により地域の需要を牽引しており、フランス・イタリア・スペイン・英国はGDPRに適合したデータ軽量スマート機能を備えたリサイクル可能基材の組み合わせを探るパイロットプログラムを推進しています。ブレグジット後の国境を越えた規制の乖離は複雑さを増しますが、各国のコンプライアンス要件に特化したソリューションの専門化も促しています。

規制環境

アドヒアランスパッケージングのサプライヤーは、医薬品包装規制と包装のサステナビリティ規則の両方の下で事業を行っている。欧州連合では、委任規則(EU) 2016/161に基づく安全性機能要件(2Dバーコードによる固有識別子および不正開封防止装置)が、多くの処方薬について単位レベルでのトレーサビリティを強化しており、これがブリスター、パウチ、カートン全般における蓋材の設計、印刷品質、検証ワークフローに影響を与えている。

サステナビリティ対応の要件も同時に厳格化が進んでいる。EU包装・包装廃棄物規則である規則(EU) 2025/40は2026年8月12日から適用され、リサイクル可能性、ラベリング、適合性文書に関する新たな要件を導入するが、一部の医薬品一次包装については限定的な例外が設けられている。さらに、ISO 15378:2017/Amd 1:2024(2024年12月承認)は一次包装材料に関するGMP志向の要求事項を更新し、コンバーターおよび部品サプライヤー全体における監査済み品質システムと文書化された管理の役割を強化している。

バリューチェーン分析

アドヒアランスパッケージングのバリューチェーンは、樹脂、板紙、アルミ箔、接着剤、コーティング剤、および電子部品や識別コンポーネント(NFC、印刷型センサー、2Dデータマトリックスコーディング)から始まり、続いてフィルム押出、真空成形またはコールドフォーム箔の加工、印刷、ラミネーションが行われる。次にパッケージングコンバーターがブリスター、パウチまたはストリップ、カード、カートンを製造し、一方で装置メーカーはこれらのフォーマットを高い稼働率で運用するために必要な封止装置、ビジョン検査装置、薬局オートメーション機器を供給する。さらに下流では、流通業者や服薬管理の中間事業者が、リテールおよびメールオーダー薬局、病院、長期介護施設に材料と機器を提供し、そこでアドヒアランスパックが充填、検証、調剤され、服薬指導、償還請求文書、そしてスマートフォーマットの場合はデータ取得も併せて行われる。

包装とデータワークフローの統合が、このチェーンの重要な特徴となりつつある。例として、Centor(Gerresheimer傘下)がRxCapとスマート週間ピルオーガナイザーを共同開発した事例(2025年4月)、およびKeystone Folding Box CoがMed-Con Technologiesと提携し、Key-Pakブリスターカードと2Dマトリックスバーコードおよびクラウドログを用いたデジタルプロンプト機能を組み合わせた事例(2025年7月)が挙げられる。ボトルネックは、特殊なバリア原材料と機械の生産能力に集中している。高性能フィルムや箔、および検証済みの加工ラインには長期の適格性評価サイクルが必要であり、集中型薬局オートメーションの進展により、機械対応材料、印刷精度、一貫したキャビティおよびシール性能への需要が高まっている。

競争環境

アドヒアランス包装市場は、確立されたコンバーター、自動化企業、データ駆動型参入者がエンドツーエンドのプラットフォームリーダーシップをめぐって競い合う中、中程度の分散状態を示しています。米国特許商標庁(USPTO)は2024年に342件の包装特許を記録しており、その3分の2はスマートまたは持続可能な設計に焦点を当てており、急速なイノベーションを裏付けています。市場リーダーはロボティクスアライアンスと垂直統合に投資し、薬局ネットワークを確保してシームレスなハードウェアと消耗品の相互運用性を確立しています。Omnicellは2025年にMedication Management Partnersを買収して長期療養における存在感を強化し、Gerresheimerは5,400万米ドルの米国拡張投資で北米の単位用量需要を標的とした複合材料能力を拡充しました。

スタートアップはAI分析と直接消費者向けチャネルを活用して従来の流通を破壊し、患者・プロバイダー・支払者をリアルタイムで結ぶクラウドダッシュボードを提供しています。一方、AmcorやWestなどの素材サプライヤーは高バリアリサイクル可能フィルムとIoTシリンジプラットフォームを推進しており、バリア科学とエレクトロニクスの融合を示しています。バイヤーは複数年の供給契約を締結する際、単価だけでなくESG認証とデータ生成ポテンシャルをますます重視するようになっています。

アドヒアランス包装産業のリーダー企業

Amcor plc

Smurfit WestRock

Omnicell Inc.

Becton, Dickinson and Company

Cardinal Health Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

従来のアドヒアランスパックの多くはリサイクルが難しい混合材料に依存しているため、サステナビリティに準拠したアドヒアランス製品には明確な市場の空白がある。欧州は2026年8月12日から適用される規則(EU) 2025/40の下で、より厳格な包装サステナビリティ要件へと移行しつつある。リサイクル可能なアドヒアランスデザインの商業的な浸透は、Jones Healthcare Groupの事例に見られる。同社のQube Eco(2025年発売)は2026年4月にPAC Global AwardsでPlatinum Best of Showを受賞し、北米、英国、欧州での展開拡大が計画されている。これは、従来型の複合材料構造に代わる代替案を検証する買い手の姿勢が高まっていることを示唆している。

もう一つの機会分野は、アドヒアランスパッケージングとオートメーション・コネクティビティの融合にあり、特にアドヒアランスの証明が保険者プログラムや臨床フォローアップを支える場面で顕著である。BDはSinteco(2026年3月)との連携により先進ロボティクス事業を拡大し、バルク医薬品からの単位用量パッケージングの自動化を含む病院薬局業務の効率化を進めており、薬局ロボティクスに対応した単位用量・機械読み取り可能なフォーマットへの需要を強化している。イノベーション面では、PillSafeが2026年3月にシード投資を確保し、薬局の自動充填システムに統合可能なワイヤレス接続型アドヒアランスシステムの商業化を目指している。これは、業務フローを大きく乱すことなく利用可能なアドヒアランスデータを生成するアドヒアランスパックの開発が継続していることを示している。

最近の業界動向

- 2026年6月:Amcorは、インド・カルナータカ州シラにあるヘルスケア包装施設の拡張に数百万ドル規模の投資を行うと発表した。これにより、高性能かつ患者中心の薬剤投与用包装の生産能力が増強される。この投資は規制対象医薬品包装の現地供給を強化し、急速に拡大する薬局・病院チャネルで使用されるアドヒアランスフォーマットのリードタイム短縮を支える。

- 2026年3月:BDとSintecoは薬局オートメーションの推進に向けて協業を拡大し、バルク医薬品を個別包装用量に変換する単位用量パッケージング自動化システムを含め、病院ワークフローの改善を進めている。これにより、単位用量かつトレーサブルなアドヒアランスフォーマットの採用が促進され、調剤ロボティクスと包装消耗品の連携が強化される。

- 2025年11月:Smurfit Westrockはダブリン空港近郊に専用のアドヒアランス・臨床用パッケージング施設を開設した。この施設は臨床試験および規制対象医薬品包装のニーズに対応する。主要な物流拠点に近接した専門的な生産能力の追加により、試験キットおよびコンプライアンス主導の包装プログラムへの対応力が向上する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査手法において、アドヒアランスパッケージング市場は、経口固形剤およびそれに類する医薬品を用量とスケジュールに応じて整理・調剤するために使用される包装フォーマットおよび関連コンポーネントを対象とし、リテールおよび施設環境において患者が指示通りに服薬することを支援するものである。

対象範囲外:医薬品の内容物価値、単体のモバイルリマインダーアプリ、および用量整理やアドヒアランス支援を目的として設計されていない一般的な医薬品パックは除外する。

セグメンテーション概要

- 素材別

- プラスチック

- ポリエチレン

- ポリエチレンテレフタレート

- ポリ塩化ビニル

- その他のプラスチック

- 紙および板紙

- アルミニウム

- 複合材料

- プラスチック

- システム別

- 単位用量包装

- 多用量包装

- 包装形式別

- ブリスター

- ポーチ/ストリップ

- ボトル

- その他の包装形式

- 技術別

- 従来型包装

- スマート/コネクテッド包装

- 持続可能/環境配慮型包装

- エンドユーザー別

- 小売薬局

- 病院

- 長期療養施設

- 通信販売薬局

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- チリ

- 南米のその他の地域

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州のその他の地域

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋のその他の地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東のその他の地域

- アフリカ

- 南アフリカ

- ナイジェリア

- ケニア

- アフリカのその他の地域

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、米国FDAの包装・ラベリングガイダンスページ、米国census局の貿易・製造統計、包装材料に関する国連Comtradeの輸出入データ、および医薬品使用パターンの把握に役立つOECDの健康統計といった公開・非有料ソースと、定義および需要プールを整合させることから始まった。また、アドヒアランスパッケージングの需要が多剤併用や補充頻度と連動する傾向があるため、CDCおよびWHOの高齢化・慢性疾患指標なども確認した。

この基盤を市場算定に転換するため、年次報告書、10-K形式の開示書類、投資家向け説明資料、プレスリリースを精査し、製品カバレッジと地域展開を整理した。イノベーションの集中状況を把握するために特許データベースを確認し、主要な包装基材の国境を越えた動きを妥当性検証するために、輸出入の出荷レベルデータベースを選択的に活用した。これらのソースは例示的なものであり、データ収集、仮定の検証、および不足箇所の明確化のために追加の公開資料も使用した。

一次インタビューおよび調査

一次情報は、主要地域におけるパッケージングコンバーター、受託包装業者、薬局運営チーム、病院・長期介護施設の関係者との面談および構造化調査から得られた。これらの議論を通じて、ケア環境別の導入率、標準的な発注規模、フォーマット別の価格動向、および実際の現場で手動と自動のいずれのアドヒアランスソリューションが優先されているかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:37% | 経営幹部(CXO):12% | アジア太平洋(APAC):39% |

| ミドルティア:46% | 機能/部門リーダー:43% | 欧州・中東・アフリカ(EMEA):36% |

| 中小プレーヤー:17% | マネージャー:45% | 米大陸:25% |

市場規模算定と予測

市場規模はトップダウン方式で構築されており、地域別の医療調剤量および患者コホートを再構築し、それをケア環境別のアドヒアランスパッケージング浸透率でフィルタリングした上で、価値を算出している。価格はフォーマットとオートメーションレベルによって異なるため、平均販売価格は主要ソリューション別に個別にモデル化した後、想定される単位需要に適用している。

モデルの現実性を保つため、高齢人口の増加、慢性疾患の罹患率、処方箋の補充頻度、長期介護施設のベッド数、薬局オートメーションの導入動向といった、需要の年次変動を示す実用的な指標を入力値として使用した。公開データが乏しい市場では、代替指標(例:補充量や施設の収容能力)を用いてギャップを補い、その後現地の導入状況に関するインタビューの意見で調整を行った。

予測にあたっては、アドヒアランスプログラムへの政策支援の差異、薬局ワークフローの近代化の進度、および材料コストの転嫁状況の違いを反映するため、シナリオ分析を用いた。将来展望はまた、チャネルチェックから得た現実的な価格帯を用いたフォーマット別の抽出的な数量推計といった、選択的なボトムアップ近似によっても検証され、初期算定が現場の買い手・供給者の実態から外れていた場合に総額を補正するのに役立った。

データ検証と更新サイクル

算出結果は、地域別の処方活動代理指標、包装基材の貿易パターン、公表された生産能力や拡張発表などの独立した指標に対してモデルを三角測量的に検証し、その上で数値の整合性が取れていない箇所を確認することで検証される。異常な変動が見られる場合には、浸透率、価格設定、またはケア環境ミックスに関する仮定を再検討し、関連する回答者への追加インタビューを実施して変化の内容を確認する。

最終確定前に、推定値は複数段階のアナリストレビューを経て、地域間の分散チェックや前年パターンとの照合が行われる。レポートは年次で更新され、政策変更、大規模な生産能力の追加、または大幅な原材料コスト変動といった重大な事象が発生した場合には中間更新も行われる。納品直前には最終確認が行われ、クライアントには入手可能な最新の見解が提供される。

Mordor Intelligenceのアドヒアランスパッケージング市場規模と他の公表推定値との比較

アドヒアランスパッケージングの公表市場価値は、同じ大枠のテーマを対象としていても異なる場合がある。これは市場の境界の設定や、需要から価値への変換方法が統一されていないためである。差異の主な要因は、アドヒアランスパッケージングとして何が計上されているか、どのケア環境が重視されているか、そして価格が時間の経過とともにどのように扱われているかにある。

用量フォーマットの構成比を追跡し、一次調査を用いて毎年価格帯を更新することで、Mordor Intelligenceは2026年の市場総額を、隣接する医薬品包装へ対象範囲を広げたり、地域全体に単一の一律価格曲線を適用したりすることなく、実際の薬局および施設での使用実態指標に結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の欠陥 |

|---|---|---|

| Mordor Intelligence | USD 1.18 B (2026) | |

| グローバルコンサルティング会社A | USD 1.27 B (2026) | アドヒアランスフォーマットに隣接する一般的な医薬品包装を含む可能性のある、より広範な包装の境界を採用しており、より明示的なケア環境の検証を伴わずに施設チャネルでの採用が速いと仮定している。 |

| 業界出版社B | USD 1.09 B (2024) | より短い過去データ期間を基準とし、均一な価格設定と浸透率の仮定を適用しているため、自動化されたアドヒアランスソリューションや高スペック材料が成長している分野で価値を過小評価する可能性がある。 |

この比較から、差異は主に、アドヒアランスパッケージングとして何が含まれるか、そして調査期間中に採用率と価格設定がどのように更新されるかによって説明されることがわかる。対象範囲をアドヒアランス主導のフォーマットに限定し、入力値を測定可能な調剤およびケア環境の指標に結び付けることで、得られる市場規模は追跡・再現がより容易な状態を保つことができる。

レポートで回答される主な質問

アドヒアランス包装市場の現在の規模はいくらですか?

アドヒアランス包装市場の規模は2026年に11億8,000万米ドルであり、2031年までに16億3,000万米ドルに達すると予測されています。

アドヒアランス包装ソリューションにおいて最も成長が速い地域はどこですか?

アジア太平洋地域は、医療アクセスの拡大と規制の整合に支えられ、2031年までに最も高い年平均成長率8.31%を記録しています。

複合材料がアドヒアランスパックにおいて重要である理由は何ですか?

複合材料は医薬品グレードのバリア性とリサイクル性を兼ね備えており、2030年までにすべての包装のリサイクル義務化を求める規制への対応を可能にします。

支払者インセンティブは採用にどのような影響を与えていますか?

CMSスター評価などのプログラムは高いアドヒアランススコアを評価するため、患者の服薬遵守を実証可能な形で向上させる包装の採用を薬局に促しています。

スマートパックは服薬管理においてどのような役割を果たしていますか?

スマートパックはセンサーとコネクティビティを内蔵しており、患者にリマインドし、服薬状況を追跡し、アドヒアランスデータをプロバイダーにフィードバックすることで、服薬遵守率を二桁台のパーセンテージ向上させることが多いです。

最終更新日: