包装用樹脂市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

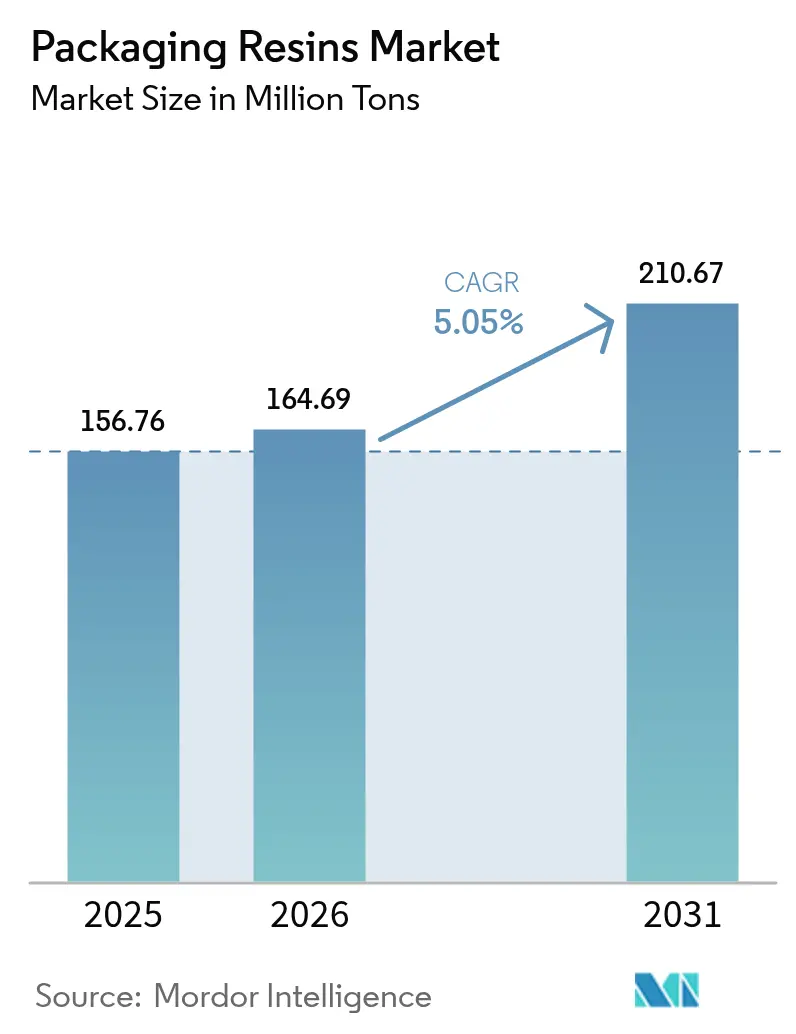

| 市場取引高 (2026) | 164.69 百万トン |

| 市場取引高 (2031) | 210.67 百万トン |

| 成長率 (2026 - 2031) | 5.05% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる包装用樹脂市場分析

2026年の包装用樹脂市場規模は1億6,469万トンと推定され、2025年の1億5,676万トンから成長し、2031年の予測値は2億1,067万トンで、2026年から2031年にかけてCAGR 5.05%で成長しています。この安定した拡大は、食品・飲料、ヘルスケア、eコマースチャネルにわたる堅調な需要、軽量構造への材料代替の継続、および先進的リサイクルへの投資加速を反映しています。特にアジア太平洋地域におけるサプライサイドの効率化は、原料価格の変動が高まる中でも単位コストの上昇を抑制しています。再生含有量に関するグローバルな規制の強化は樹脂改質作業を促進し、企業の脱炭素化コミットメントによりコンバーターはローカーボンおよびバイオベースの原料の確保を急いでいます。シナジー獲得と循環型経済能力を目的としたM&A活動が継続しており、規模と技術の幅が地理的なリーチと同様に重要になっていることを示しています。

主要レポートのポイント

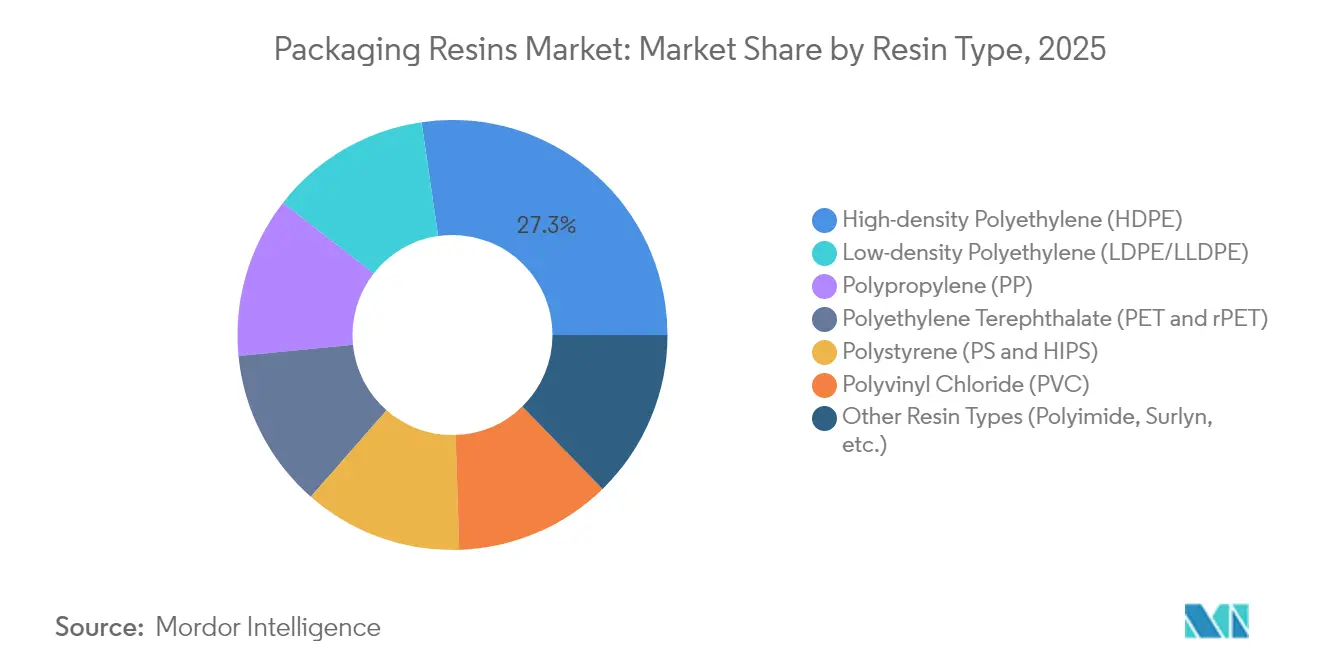

- 樹脂タイプ別では、高密度ポリエチレンが2025年の包装用樹脂市場シェアの27.30%を占め、「その他の樹脂タイプ」カテゴリーは2031年までCAGR 6.32%で拡大する見込みです。

- 用途別では、食品・飲料が2025年の包装用樹脂市場シェアの47.10%を占め、「その他の用途」は2031年までCAGR 6.18%で最も速く成長すると予測されています。

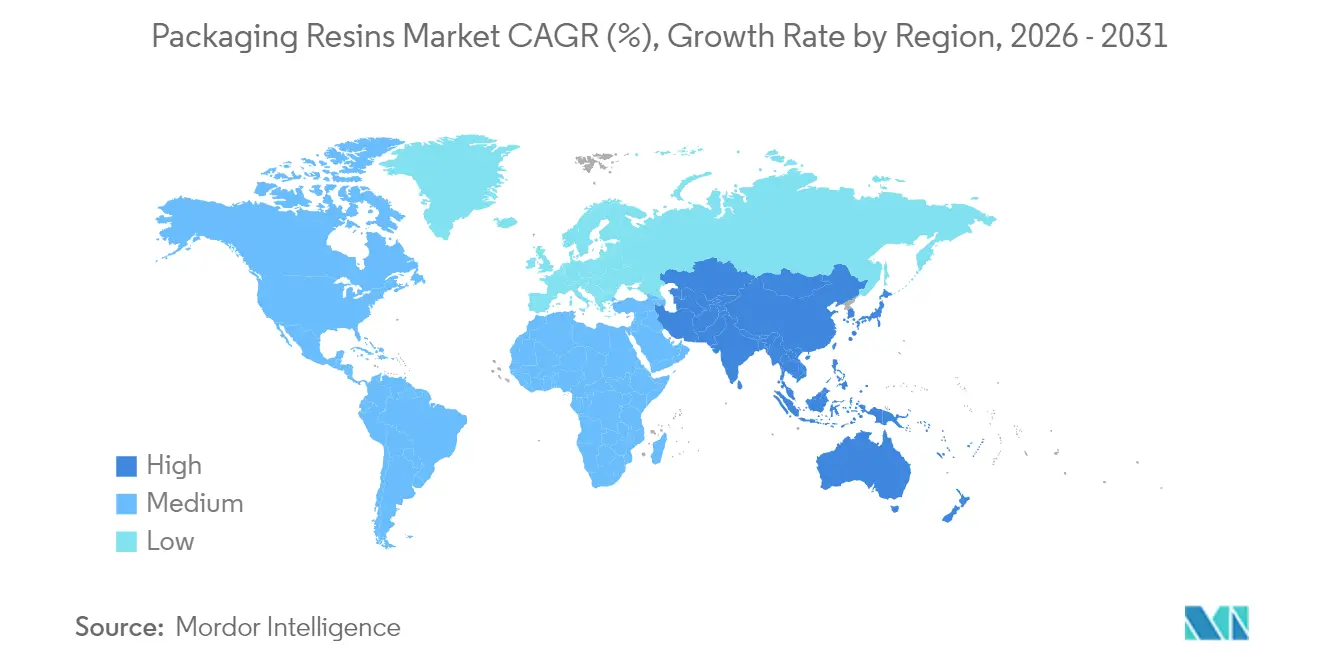

- 地域別では、アジア太平洋が2025年の包装用樹脂市場規模の53.10%のシェアを保有し、2031年までCAGR 5.95%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の包装用樹脂市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コスト効率性と長い賞味期限 | +1.20% | 新興市場でより強い影響を持つグローバル全域 | 中期(2〜4年) |

| 急成長するeコマースフルフィルメント数量 | +1.80% | 北米・アジア太平洋が中核、欧州への波及 | 短期(2年以内) |

| 食品・飲料業界からの需要増加 | +1.10% | アジア太平洋・中南米を中心にグローバル全域 | 長期(4年以上) |

| 医薬品・ヘルスケア包装需要の増加 | +0.90% | 北米・欧州が中核、アジア太平洋へ拡大 | 中期(2〜4年) |

| リサイクル性のためのモノマテリアルパックへの移行 | +0.70% | 欧州が中核、北米・アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト効率性と長い賞味期限

包装用樹脂は、酸素バリアと耐湿性を組み合わせることで、製品の鮮度を延ばし、廃棄物を削減し、物流ロスを低減します。最近のスマートパッケージングのプロトタイプは、腐敗時に発生するエタノールとメタノールを検出するポリアニリンとカーボンナノドットセンサーを組み込み、生鮮食品のリアルタイム状態アラートを提供します[1]Ahmed Maruf、「IoT対応バイオセンサーの食品包装への応用」、MDPI、mdpi.com。産業界はこれらの樹脂を温度管理が必要な医薬品や機能性食品チャネル向けに拡大しています。AI主導の押出計画により層厚をミリメートル精度で調整し、原材料の過剰使用を抑制し単位コストを削減します。高付加価値の有効成分が増加するにつれ、コンバーターは樹脂の選択をコモディティ投入物ではなくリスク軽減手段として再定義しています。結果として生じる総保有コストの優位性は、原料価格の変動がマージンを圧迫する場合でもプレミアムの受容を持続させます。

急成長するeコマースフルフィルメント数量

オンライン小売数量は、より軽量で保護性の高い包装に向けた構造的シフトを促進しています。寸法重量運賃は薄肉パウチへの採用を促し、自動化の要求は予測可能な伸び耐性フィルムを必要とします。樹脂調合業者は、コンベヤー落下に耐えられる高強度LLDPEブレンドと耐衝撃性ポリオレフィンで対応しています。紙製マイラーの成長が代替リスクをもたらしていますが、ポリオレフィンとEVOHのバリアコーティンググレードは繊維ベースのフォーマット内でもプラスチック使用を維持しています。消費者が利便性を求める中で単食分パックが普及し、再封可能クロージャーとピールシールへの需要が高まっています。最終的な影響は、特定の溶融指数と靭性プロファイルを必要とするマイクロアプリケーションの幅広いミックスであり、多様な樹脂ファミリーにわたる数量モメンタムを維持しています。

食品・飲料業界からの需要増加

EU包装・包装廃棄物規則や拡大生産者責任スキームなどの規制により、ブランドオーナーはリサイクル性と妥協のないバリア性能を組み合わせた設計を支持することを余儀なくされています[2]食品包装フォーラム、「欧州理事会が最終PPWR条項を採択」、foodpackagingforum.org。Tetra Pakの2億7,000万米ドルの無菌技術アップグレードなどの投資は、常温保存可能な乳製品向けに超高温処理システムを活用しながらコンプライアンスを維持するための資本集約度を示しています。生分解性・堆肥化可能な樹脂のイノベーションは注目を集めていますが、早期劣化を防ぐために精密な水分管理が必要です。鮮度インジケーターとクラウドダッシュボードを連携するスマートラベルの統合により、電子機器互換構造向けの樹脂需要が追加的に創出されています。これらの変化は、成熟市場が飽和しているにもかかわらず、安定した数量成長を支えています。

医薬品・ヘルスケア包装需要の増加

耐湿性HDPEボトル、環状オレフィン共重合体バイアル、乾燥剤層入りブリスターフィルムが高付加価値バイオロジクスや個別化療法を保護しています。北米はFDAガイドラインが水蒸気透過しきい値を厳格化する中で無菌包装のトレンドを設定し、アジアのサプライチェーン全体でのアップグレードを促進しています。サステナビリティ目標も並行して追求されており、企業は非接触二次包装向けのリサイクルHDPEをテストし、トレーサビリティが許す範囲でバイオPEを評価しています。シリアライゼーション義務がラミネート上の機械読み取り可能な印刷を促進し、樹脂の表面エネルギー仕様に影響を与えています。これらの複合的な技術的ハードルは、この10年間を通じて医療グレードポリマーの堅調な成長プレミアムを支えています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| プラスチック廃棄物に関する規制の強化 | -1.40% | 欧州が中核、北米・アジア太平洋へ拡大 | 中期(2〜4年) |

| 原料(ナフサ・エチレン)価格の変動 | -0.80% | 輸入依存地域への影響が大きいグローバル全域 | 短期(2年以内) |

| フッ素化HDPEコンテナに対するPFAS審査 | -0.60% | 欧州が中核、北米へ拡大、カリフォルニア州および一部の米国州での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチック廃棄物に関する規制の強化

EUの2026年8月における食品包装中の個別PFASの25ppb上限は、迅速な材料再調合を義務付けています。カリフォルニア州とニューメキシコ州における並行した州レベルの禁止措置は、多国籍サプライチェーンに複雑さを加え、インドの30%リサイクルPET義務は、限られたリサイクルPET供給に苦しむ飲料充填業者に30%のコスト上昇をもたらしています。2025年に米国全土で展開される拡大生産者責任法は、使用後回収手数料を加速させるでしょう。コンプライアンス支出は拡大プロジェクトから資金を転用し、短期的なマージンを狭めますが、長期的なイノベーションを触媒する役割も果たします。

原料(ナフサ・エチレン)価格の変動

ナフサとプロピレンの価格変動は樹脂のキャッシュコスト曲線を歪め、予期せぬクラッカーの停止とカナダ・メキシコからの輸入品に対する25%関税の見通しが2025年3月のPEおよびPP契約価格の急騰を招きました。LyondellBasellの製油所撤退が供給を逼迫させるため、米国のポリマーグレードプロピレンはさらに上昇する見込みです。アジアでは、経済合理性を下回るスプレッドにより複数の東南アジアのクラッカーが停止を余儀なくされ、原油価格が上昇した際のマージン脆弱性を示しました。ヘッジプログラムと柔軟な調達が変動を部分的に緩和しますが、コンバーターは複数年供給契約の見積提示において依然として課題に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:スペシャルティ成長の中でのHDPEのリーダーシップ

高密度ポリエチレンは2025年に最大の包装用樹脂市場シェア27.30%を維持し、需要はブロー成形食品容器、ジェリカン、医薬品ボトルに根ざしています。リサイクル原料の入手可能性の向上に伴い成長が続き、企業の再生含有量コミットメントと一致しています。「その他の樹脂タイプ」は最速の6.32% CAGRを記録し、高バリア・レトルト可能・イージーシールフォーマットに特化したポリイミド、アイオノマー、環状オレフィン共重合体ラインの拡大を反映しています。ポリプロピレンはキャップと医療機器への浸透を拡大する一方、PETは複雑な状況に直面しています—リサイクルインフラから恩恵を受けつつも、供給を転用するボトルtoボトル義務により制約されています。ポリ塩化ビニルは塩素関連廃棄問題から非食品ブリスターパックでニッチな位置に留まっています。BraskemによってバイオPE能力が30%拡大され26万トンに達し、商業規模の再生可能原料経路が確認されています。ExxonMobilのベイタウンユニットなどの先進リサイクル工場は2027年までに年間10億ポンドを目標とし、新たな循環型原料ストリームを約束しています。

HDPEベースのリジッドパック向け包装用樹脂市場は、高付加価値用途にわたる需要の増加に支えられ、安定した成長ポテンシャルを示しています。製品開発者は、モノマテリアル回収を可能にする相溶化剤を用いた多層薄肉化を組み合わせており、この手法は使用後リサイクル率を向上させ、2030年リサイクル可能性コミットメントへの準拠を確保しています。設備の改修により生産稼働率の柔軟性が解放され、全電動射出成形機への移行によりエネルギー使用量が削減され、HDPEのコストリーダーシップが強化されています。スペシャルティグレードは低数量を相殺するプレミアム価格を実現し、臭気バリアおよび放射線耐性フィルムにおけるニッチ機会がイノベーターの粗利益を向上させています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

用途別:eコマース急増の中での食品・飲料の優位性

食品・飲料は2025年に包装用樹脂市場シェアの47.10%という圧倒的なシェアを維持し、衛生および規制遵守の不可欠な要件に守られています。常温保存可能な乳製品、調理済み食品、炭酸飲料は、多層PETとEVOHラインドPEを支持する精密な酸素およびCO₂バリア特性に依存しています。

eコマースフルフィルメント、産業用保護ラップ、返却可能輸送包装を包含する「その他の用途」は、オムニチャネル小売物流と自動化トレンドに後押しされ、CAGR 6.18%で成長するでしょう。寸法重量手数料構造により、デザイナーはより強靭なLLDPEをベースにした引き裂き耐性薄膜とバブルクッションラミネートへと向かっています。化粧品・パーソナルケアパックを認証するためのNFCチップ搭載スマートラベルは、安定した導電性インクを受容できる樹脂への需要を刺激しています。ヘルスケアはバイオロジクスパイプラインの拡大に伴い安定した上昇傾向を維持し、産業用化学品ドラムは国連危険物規制を満たすために架橋HDPEを採用しています。紙とバリア樹脂のハイブリッド設計の採用拡大は、一次プラスチック包装から機能的コーティング層へのシフトを示し、用途経路をさらに多様化しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

アジア太平洋は2025年に世界需要の53.10%を支配し、2031年までCAGR 5.95%で加速する見込みで、この二重の支配はコスト効率の高い製造と膨らむ国内消費に根ざしています。中国の2022年における3億6,200万トンのバージン樹脂生産は世界的な供給への影響力を確立しましたが、収益性が低下し、複数のクラッカーが稼働停止または拡大を延期しています。インドのリジッドパックブーム—食品・飲料・パーソナルケアに対応—は都市化と所得の向上により推進されていますが、拡大生産者責任規則によりブランドオーナーはリサイクル可能なラミネートへと向かっています。東南アジアのメーカーはマイナススプレッドに苦しんでいますが、成長市場への近接性から長期的なファンダメンタルズは依然として健全です。

北米は穏やかな成長を示しますが、イノベーション密度は高いです。アナリストは、能力過剰と原料不確実性から2026年までポリエチレンとポリプロピレンに逆風を予測しています。ExxonMobilの先進リサイクル拡大やLyondellBasellの40万トンプロピレンユニットなどの投資は、数量勝負ではなく差別化への戦略的賭けを反映しています。カナダとメキシコは大陸間貿易フローを再調整する潜在的な関税混乱に直面しています。

欧州は厳格な規制と技術的リーダーシップのバランスを取っています。包装・包装廃棄物規則がモノマテリアル採用を促進し、デンマークとオーストリアの高いリサイクル率は洗浄フレークへの下流需要を強化しています。SABICの2024年における135製品ローンチとパイロット段階のケミカルリサイクル事業は、既存大手が循環型経済政策にポートフォリオを合わせていることを示しています。オランダは2050年までに化石燃料フリー包装を目指し、バイオポリマーの研究開発を加速しています。南米と中東・アフリカは都市化とeコマース普及の拡大から総じて需要増を記録しており、ブラジルが地域需要を牽引し、サウジアラビアは原料優位性を活かした輸出志向のPEおよびPP生産を強化しています。

競合環境

包装用樹脂市場は中程度に分散していますが、統合に向かいつつあります。2024年第2四半期には60件のM&A取引が記録され、前年同期比9.10%増となり、総投資資本が高い資金調達コストの中で85%減少して3億8,000万米ドルになったにもかかわらず、ボルトオン買収への旺盛な意欲を示しています。競争の激しさはサブセクター間で異なります。医薬品・ヘルスケアグレードは厳格な認定障壁によりマージン保護を享受しており、ExxonMobilのExact樹脂シリーズとBorealisのBorPureレンジはプレミアム価格を実現しています。

コモディティフィルム市場は価格に敏感なままで、アジアの過剰能力がスポット価格に圧力をかけています。戦略的差別化は現在、循環型オファリングに集中しています:SABICのTrucircle PCRベースのPP、BraskemのI'm Greenバイオ基材PE、DowとNew Energy Blueのバイオエチレン供給契約が注目を集めるイニシアチブです。技術採用もまた重要な手段であり、IoT対応スマートパッケージングの提携が樹脂トン数を超えた新たな収益ストリームを生み出し、ケミカルリサイクルの先行者はライセンス料を将来の利益プールとして期待しています。

包装用樹脂業界リーダー

China Petrochemical Corporation.(Sinopec)

Dow

Exxon Mobil Corporation

LyondellBasell Industries Holdings B.V.

SABIC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:LyondellBasellはヒューストン近郊のチャンネルビュー・コンプレックスでのプロピレン生産拡大を計画しています。建設は2025年第3四半期に開始予定で、2028年末までに操業開始を見込んでいます。同ユニットは年間約40万メートルトンのプロピレンを生産し、食品包装への使用を通じて市場における同社のポジションを強化します。

- 2023年5月:DowとNew Energy Blueは北米において長期供給契約を締結しました。New Energy Blueは再生可能な農業残渣からバイオベースエチレンを生産し、DowはそれをプラスチックのCO₂排出量削減とリサイクル可能包装用途の支援のために購入します。

世界の包装用樹脂市場レポートの調査範囲

包装用樹脂市場は、樹脂タイプ、用途、地域別にセグメント化されています。樹脂タイプ別では、高密度ポリエチレン、低密度ポリエチレン、ポリエチレンテレフタレート、ポリプロピレン、ポリスチレン、ポリ塩化ビニル、その他の樹脂タイプにセグメント化されています。用途別では、食品・飲料、消費財、化粧品・パーソナルケア、ヘルスケア、産業用、その他の用途にセグメント化されています。本レポートは、主要地域の15カ国における包装用樹脂市場の市場規模と予測も提供しています。各セグメントの市場規模と予測は、数量(百万メートルトン)に基づいて算出されています。

| 高密度ポリエチレン(HDPE) |

| 低密度ポリエチレン(LDPE・LLDPE) |

| ポリエチレンテレフタレート(PETおよびリサイクルPET) |

| ポリプロピレン(PP) |

| ポリスチレン(PSおよびHIPS) |

| ポリ塩化ビニル(PVC) |

| その他の樹脂タイプ(ポリイミド、サーリンなど) |

| 食品・飲料 |

| 消費財 |

| 化粧品・パーソナルケア |

| ヘルスケア |

| 産業用 |

| その他の用途(eコマースメーラーおよび保護ラップなど) |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 樹脂タイプ別 | 高密度ポリエチレン(HDPE) | |

| 低密度ポリエチレン(LDPE・LLDPE) | ||

| ポリエチレンテレフタレート(PETおよびリサイクルPET) | ||

| ポリプロピレン(PP) | ||

| ポリスチレン(PSおよびHIPS) | ||

| ポリ塩化ビニル(PVC) | ||

| その他の樹脂タイプ(ポリイミド、サーリンなど) | ||

| 用途別 | 食品・飲料 | |

| 消費財 | ||

| 化粧品・パーソナルケア | ||

| ヘルスケア | ||

| 産業用 | ||

| その他の用途(eコマースメーラーおよび保護ラップなど) | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

包装用樹脂市場の現在の規模はどのくらいですか?

包装用樹脂市場規模は2026年に1億6,469万トンに達し、2031年までに2億1,067万トンに成長する見込みです。

包装用樹脂市場をリードしているのはどの地域ですか?

アジア太平洋が2025年に53.10%のシェアでリードしており、2031年までのCAGR 5.95%で最も成長の速い地域でもあります。

世界的な需要においてどの樹脂タイプが優位ですか?

高密度ポリエチレンはリジッドおよびフレキシブルフォーマット全体における汎用性から、27.30%で最大の包装用樹脂市場シェアを保有しています。

規制は材料選択にどのような影響を与えていますか?

義務付けられた再生含有量のしきい値、PFAS規制、拡大生産者責任法により、コンバーターはモノマテリアル、リサイクル可能、バイオベース樹脂へと移行し、イノベーションが加速しています。

医薬品包装用樹脂の成長を促進しているものは何ですか?

厳格な無菌基準、シリアライゼーション要件、個別化医薬品の台頭が、ヘルスケア包装における耐湿性・トレーサブル樹脂グレードへの需要を高めています。

eコマースは樹脂需要にどのような影響を与えていますか?

オンライン小売は軽量・耐衝撃性包装の数量需要を増加させ、高速自動化に対応したスマートフィルムの開発を促進し、スペシャルティ樹脂の消費量を押し上げています。

最終更新日: