パッケージングコーティング添加剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

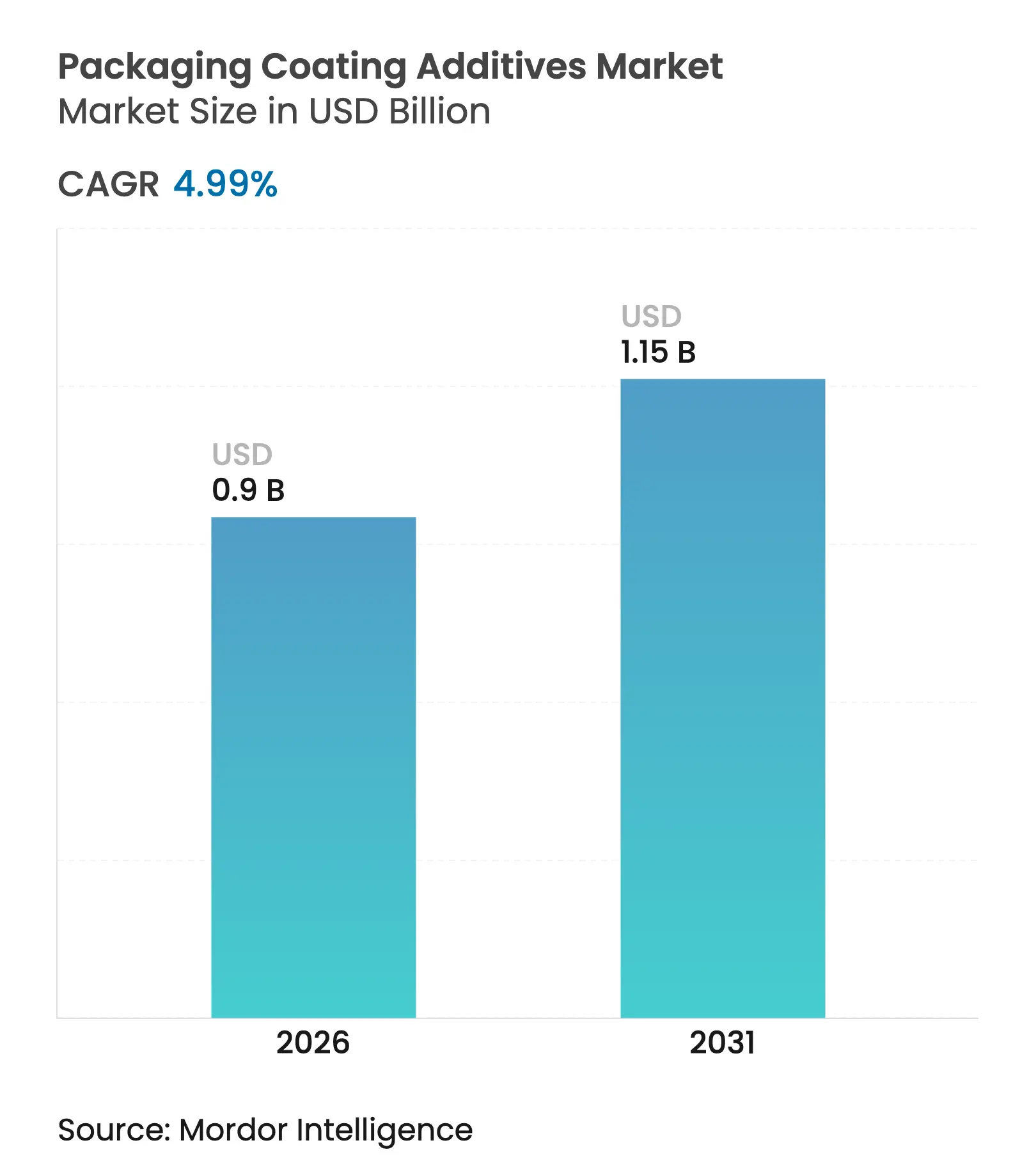

| 市場規模 (2026) | 0.9 十億米ドル |

| 市場規模 (2031) | 1.15 十億米ドル |

| 成長率 (2026 - 2031) | 4.99% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパッケージングコーティング添加剤市場分析

パッケージングコーティング添加剤市場規模は2025年にUSD 8.6億と評価され、2026年のUSD 9億から2031年にはUSD 11.5億に達すると推定され、予測期間(2026年~2031年)中のCAGRは4.99%となっています。食品、飲料、ヘルスケア、消費財チャネル全体にわたる衛生的で視覚的に魅力的かつ環境に配慮したパッケージへの需要の高まりが、成長軌道を強化しています。水性技術を支持する規制の勢いは、抗菌ソリューションの急速な展開と相まって、製品ポートフォリオを再構築し、素材代替を加速させています。メーカーは、バリア性や滑り性能を犠牲にすることなく揮発性有機化合物(VOC)規制を緩和するために、バイオベース化学品のスケールアップに取り組んでいます。同時に、Eコマース物流とコールドチェーンの拡大により、特に防曇剤や抗菌剤における対象市場機会が拡大しています。戦略的合併・買収(M&A)活動は、企業が地理的リーチ、原料確保、および次世代研究開発(R&D)人材を求めるなか、競争上のポジショニングを再定義しています。

主要レポートのポイント

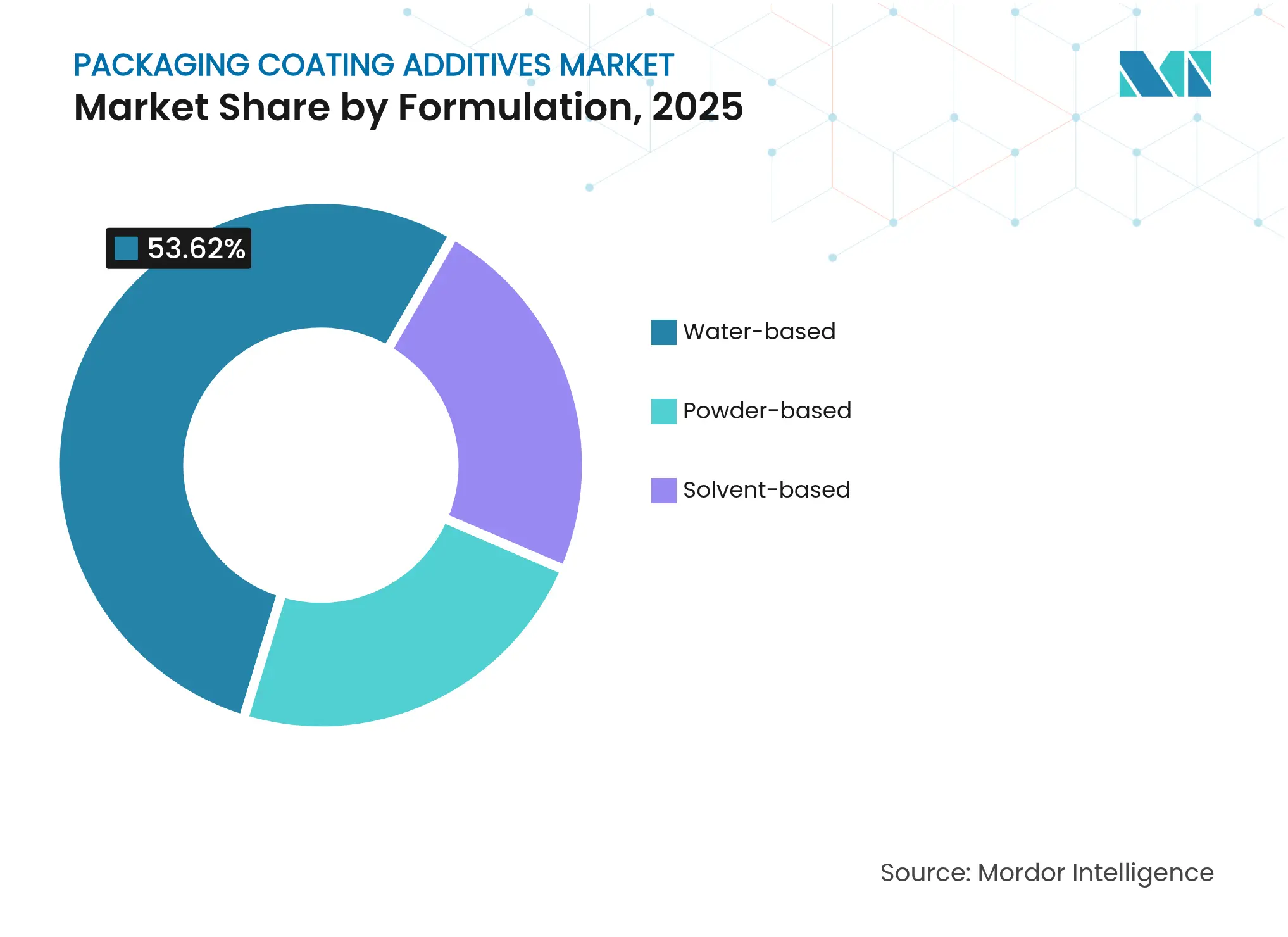

- 配合別では、水性ソリューションが2025年のパッケージングコーティング添加剤市場シェアの53.62%を占め、2031年まで5.72%のCAGRで推移する見込みです。

- 機能別では、抗菌添加剤が2026年~2031年にかけてCAGR 5.64%で増加し、滑剤セグメントの36.21%という大きなシェアを上回る勢いです。

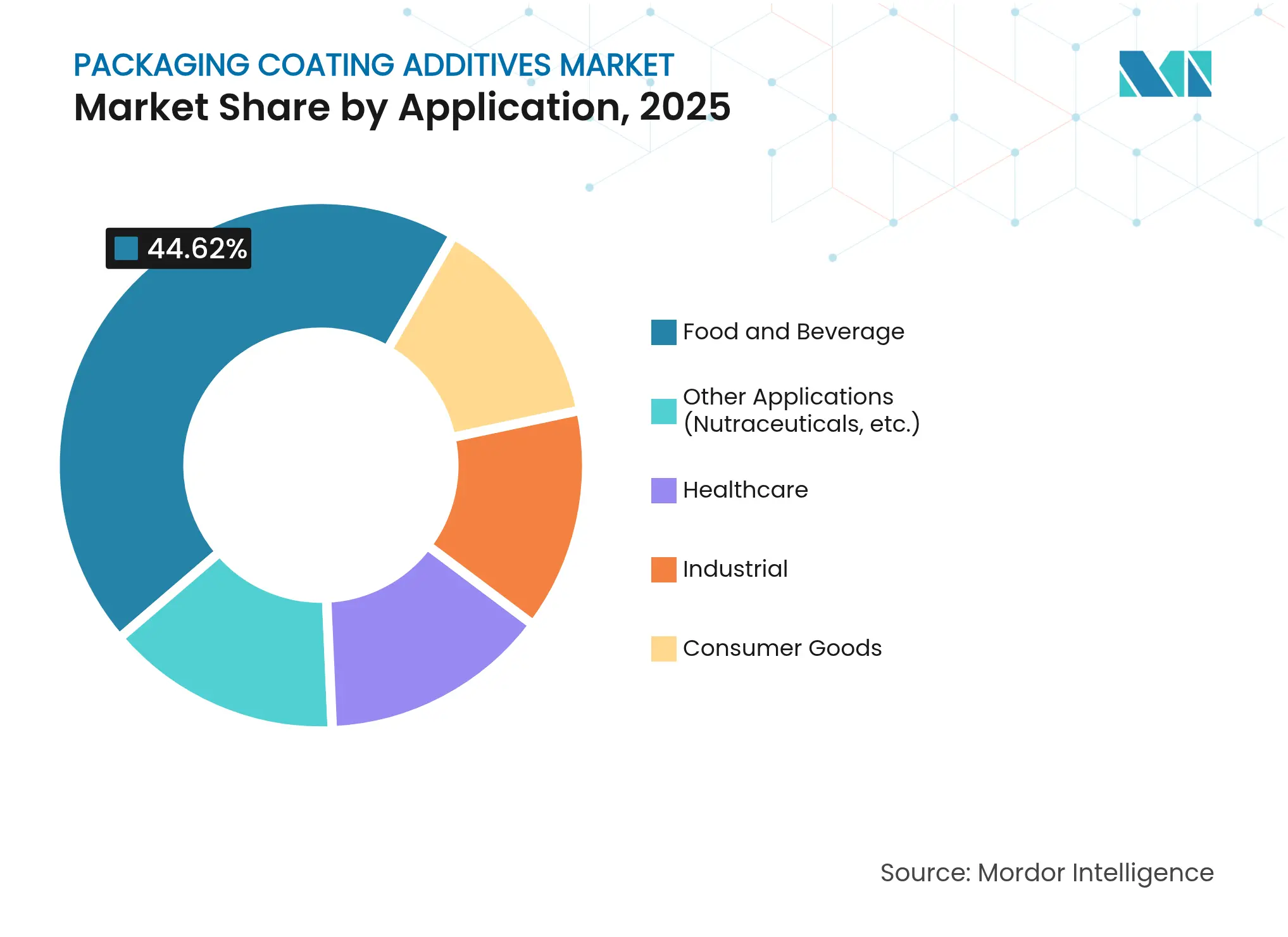

- 用途別では、食品・飲料セグメントが2025年のパッケージングコーティング添加剤市場規模の44.62%を占め、ヘルスケアパッケージングはCAGR 5.81%で拡大しています。

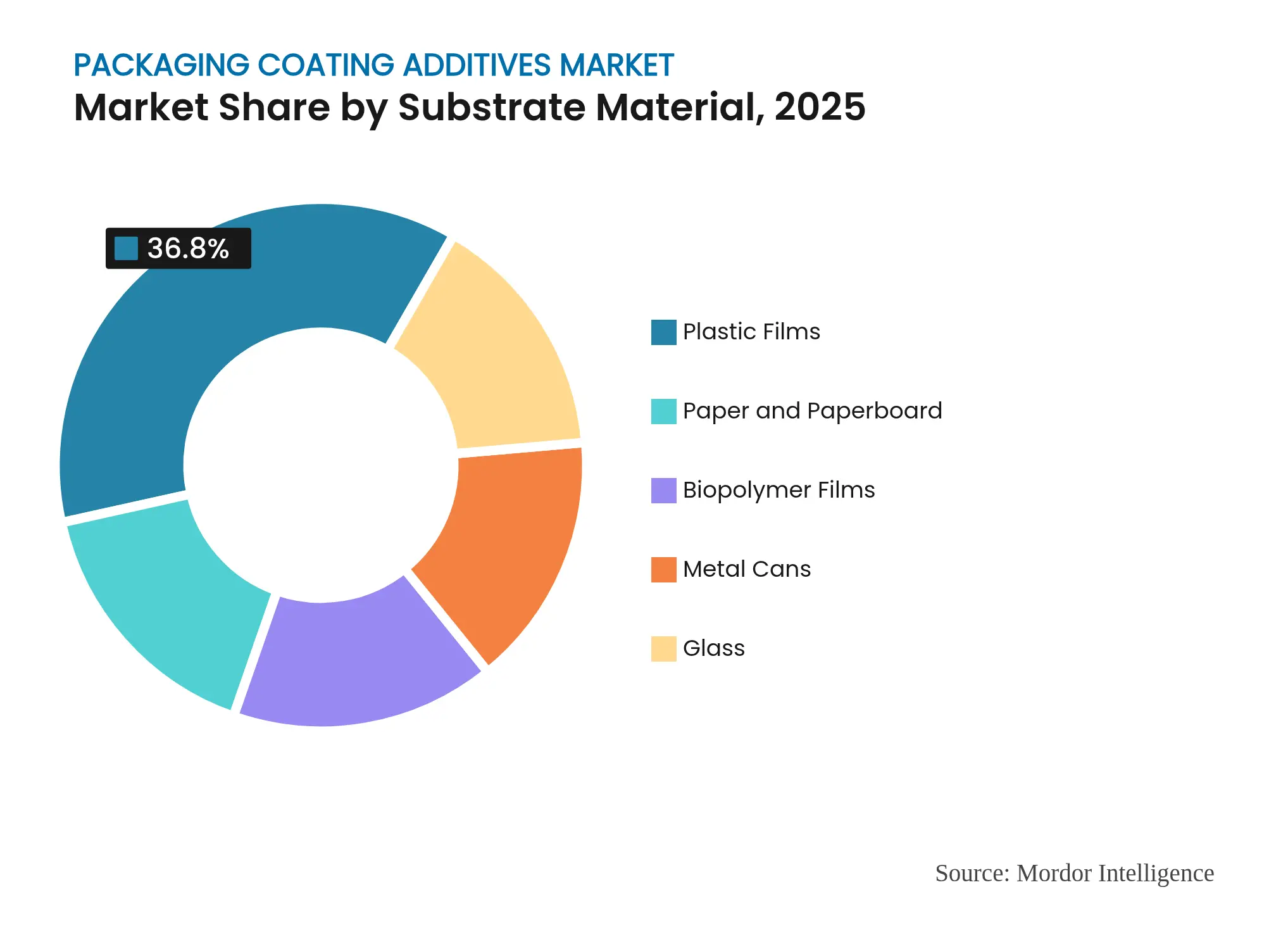

- 基材別では、紙・板紙がCAGR 5.34%を記録する見込みで、プラスチックフィルムの36.80%というシェアリーダーシップに挑戦しています。

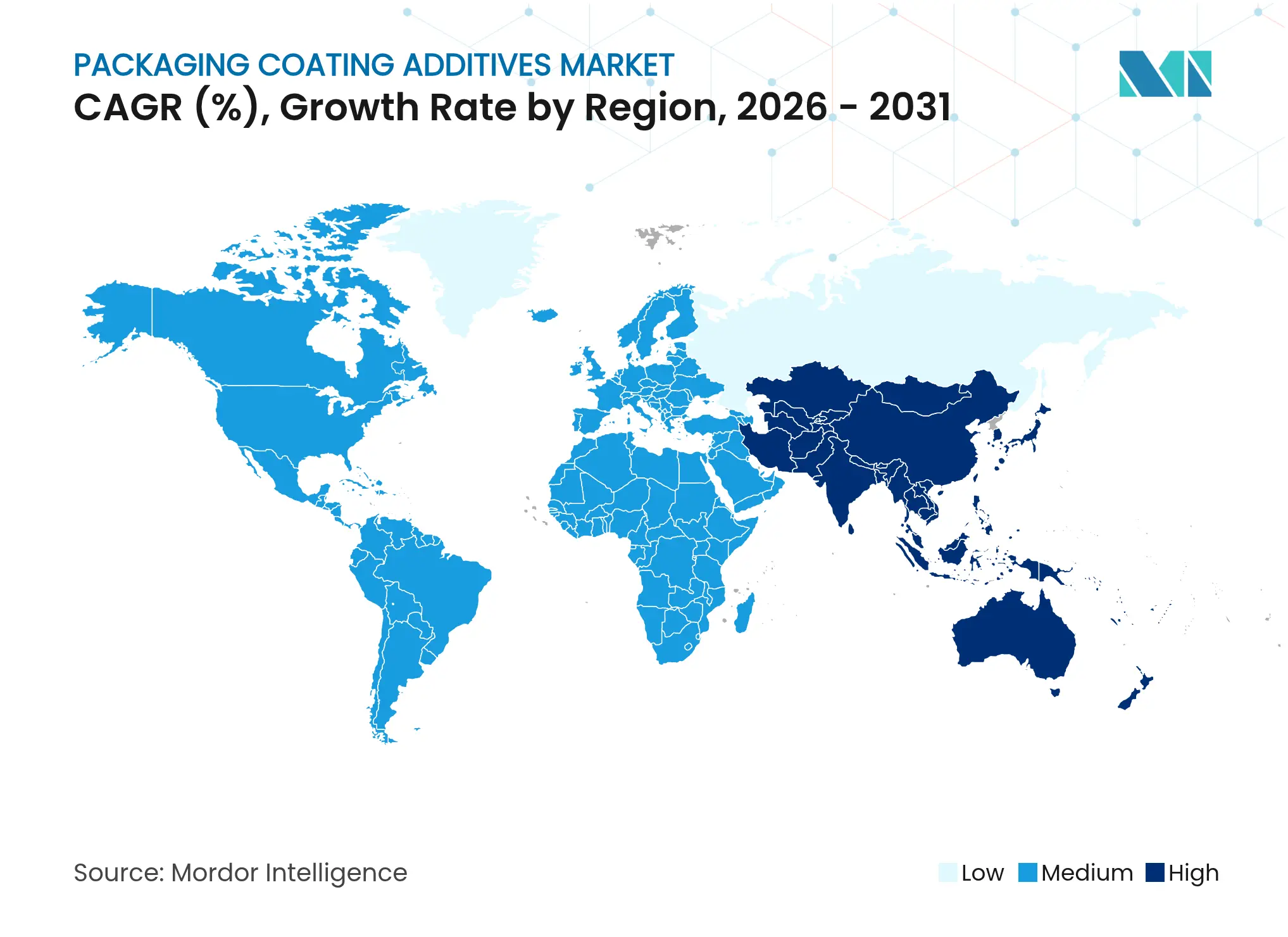

- 地域別では、アジア太平洋が2025年のパッケージングコーティング添加剤市場規模の39.51%を占め、2031年まで5.46%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルパッケージングコーティング添加剤市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品・飲料パッケージングにおける需要増加 | + 1.2% | アジア太平洋のコア市場を中心としたグローバル | 中期(2~4年) |

| 産業用バルクパッケージングの拡大 | + 0.8% | 北米・欧州、アジア太平洋へ拡大中 | 長期(4年以上) |

| Eコマースコールドチェーンによる防曇・抗菌添加剤の需要促進 | + 0.6% | 先進市場での早期採用を伴うグローバル | 短期(2年以内) |

| パーソナルケア・化粧品産業の成長 | + 0.5% | 北米、欧州、プレミアムアジア太平洋セグメント | 中期(2~4年) |

| 審美的・印刷適性要件の強化 | + 0.4% | プレミアム市場を重視したグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

食品・飲料パッケージングにおける需要増加

包装食品ブームは添加剤機能への期待を高めており、賞味期限延長と病原体制御が現在の基本要件となっています。可処分所得の増加に支えられた新興国は、大規模な数量面での上昇余地を呈しており、より厳格な食品接触規制に準拠した費用対効果の高い水性システムを支持しています。特に欧州連合の規制当局は、以前は任意であった抗菌性およびバリア性の要件を義務付けており、配合業者は多機能化学品を単一コーティングに組み込むことを求められています。Dowとプロクター・アンド・ギャンブルの溶解対応リサイクルに関する取り組みなどのパートナーシップは、添加剤設計において持続可能性と安全性がどのように融合しているかを示しています [1]Dow、「DowとP&Gが溶解技術協力を推進」、dow.com。その結果、VOCおよび衛生基準を満たすプレミアム水性パッケージが、スーパーマーケットチェーンやオンライン食料品プラットフォームで購買優先度を高めています。

産業用バルクパッケージングの拡大

化学品、農業、医薬品メーカーは物流コストを削減するバルク形式に移行していますが、包装表面への負荷は高まっています。この動向は、自動化ハンドリング時の擦れや付着を防ぐ滑剤および解放剤(アンチブロック添加剤)の需要を刺激しています。倉庫ロボティクスへの投資は、一貫した摩擦係数の必要性を高め、供給業者がより厚みのあるフィルムや硬質容器向けにワックス、シリコーン、ポリエチレン系配合を精緻化することを促しています。アジア太平洋では、エンドユーザーの移行に合わせた新たな添加剤分散プラントが設立されており、北米のコンバーターは危険物コンテンツ向けの高純度プレミアムグレードに注力しています。コスト削減圧力もまた、ライン生産性を低下させることなくリサイクル樹脂に対応する性能向上剤を統合するよう配合業者を動機付けています。

Eコマースコールドチェーンによる防曇・抗菌添加剤の需要促進

消費者直送の食料品や温度管理が必要な医薬品の配送は、コールドチェーンの接触点を増加させ、ブランド信頼にとってパッケージの透明性と微生物学的完全性が重要となっています。防曇剤は周期的な湿度下での視認性を維持し、抗菌コーティングは腐敗や交差汚染を抑制します。オンラインショッパーに対応するブランドは、パッケージングを顧客体験の拠点として位置づけ、結露に耐える透明で印刷適性の高いフィルムのイノベーションを促進しています。北米および欧州での早期採用者は、プレミアムコールドチェーンコンプライアンスに連動した収益増加を示しており、都市部のEコマース普及率の上昇に適応する新興市場での複製を促進しています。これらのダイナミクスは、性能とESG(環境・社会・ガバナンス)スコアカードの両方を満たす親水性ポリマーとバイオ由来界面活性剤への転換を加速しています。

パーソナルケア・化粧品産業の成長

高級スキンケアおよびカラーコスメティックラインは触覚的・視覚的な差別化に依存しており、光沢、メタリックな輝き、またはマットな均一性を高めながら繊細な配合を保護するコーティング添加剤が求められています。プレミアムラベルは基材の選択を再評価し、バイオ成分またはポストコンシューマーリサイクル(PCR)プラスチックを組み込みながら、同等のインク密着性と耐摩耗性を要求しています。添加剤メーカーはデザインハウスと連携して、エアレスポンプ用の滑り改良剤とブレンドされたシリカ系つや消し剤などのテクスチャー促進分散体を共同開発しています。クリーンラベルパッケージングに対する消費者の優先度の高まりは、クルエルティフリーおよびビーガン認証を満たす無溶剤分散体の採用を促しています。マイクロプラスチック脱落に対する規制の精査は、触感的な魅力を損なうことなく分解性粒子を設計するR&Dプログラムをさらに刺激しています。

阻害要因影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なグローバルVOCおよびプラスチック規制 | -0.9% | EUとカリフォルニア州を中心としたグローバル | 短期(2年以内) |

| 原材料価格の変動 | -0.8% | 新興市場が最も影響を受けるグローバル | 短期(2年以内) |

| PFASの段階的廃止によるフッ素系滑剤添加剤の縮小 | -0.7% | 北米・欧州、グローバルへ拡大中 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

厳格なグローバルVOCおよびプラスチック規制

排出規制の強化と使い捨てプラスチック禁止令は、コンプライアンスコストを引き上げ、溶剤系コーティングレシピの認証サイクルを長期化させています。欧州連合のVOC上限値およびカリフォルニア州大気資源委員会の基準は、高固形分または溶剤系システムに依存するコンバーターに対して即時の配合変更を求めています。相手先ブランド製品製造業者(OEM)は、水性または粉体形式を認定するための移行監査とパイロット試験に投資していますが、これらの代替品は長いキュア時間を要する場合があります。認証機関は広範な移行試験および臭気試験を義務付けており、新規化学品の市場投入時間を延長しています。排出捕捉および抑制アップグレードのための設備投資は、成長イニシアチブから予算を転用し、短期的な採用率を抑制しています。

PFASの段階的廃止によるフッ素系滑剤添加剤の縮小

世界の規制当局は、残留性と毒性への懸念からペル・ポリフルオロアルキル物質(PFAS)を禁止しており、低表面エネルギーと離型特性で評価されてきた添加剤クラスを排除しています。コーティング業者は、同等の摩擦係数低減を達成する非フッ素系アナログへの代替に急いでいます。ClariantのPFASフリーCeridust 8170 MおよびAddWorks PPAシリーズは技術的な転換が可能であることを示していますが、医療または食品接触用途向けの認証経路は依然として厳格です [2]Clariant、「ClariantがPFASフリー添加剤ポートフォリオを発表」、clariant.com。ポリマー研究の深みを欠く小規模サプライヤーは市場撤退のリスクがあり、長期的な毒性試験に資金を提供できる多国籍企業に需要が集中しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

配合別:水性ソリューションが規制コンプライアンスを牽引

水性製品は2025年のパッケージングコーティング添加剤市場シェアの53.62%を占め、CAGR 5.72%で拡大しており、VOC上限値の執行強化とブランドの持続可能性義務を反映しています。アジア太平洋全域で揮発性法規制のギャップが縮小しており、政策立案者が欧州規範を模倣するなか、溶剤系への移行はより困難になっています。特に自己架橋アクリルを中心とした継続的な樹脂イノベーションは、かつて溶剤グレードを優位にしていた性能格差を縮小しています。粉体系システムは無溶剤処理の衛生性を提供することでニッチな基盤から成長していますが、静電気ラインに必要な設備投資が高容量コンバーターへの普及を制限しています。

水性分散体の広範な採用は、高VOCフットプリントにペナルティを課すサイエンスベーストターゲットやプラスチック協定へのブランドオーナーのコミットメントと相関しています。配合業者は、旧来の密着性基準を上回るために低発泡界面活性剤とカルボジイミド架橋剤を組み込んでいます。Stahlの2025年Hypacシリーズは、かつて溶剤エポキシネットワーク専有と考えられていた引張および耐熱性の向上を実証しています。一方、金属ドラム内装などの溶剤系コーティングは、摩耗、油、または化学的暴露の極限が存在する用途で存続しています。外側アートワーク向けの水性塗料と内側ライニング向けの溶剤系ポリシロキサンを組み合わせたハイブリッド戦略が、コンプライアンスと耐久性のニーズのバランスをとっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

機能別:抗菌成長が従来の滑剤用途を凌駕

滑剤は2025年においてフィルム押出需要の定着により市場ウェイトの36.21%を占めていましたが、抗菌添加剤はパンデミック後の衛生意識を背景に2031年まで最速のCAGR 5.64%を記録しています。病院やコールドチェーン食料品店は、工場充填から使用終了までの間に細菌の増殖を抑制できるコーティングを求めており、基本的なプロセス助剤を超えたプレミアム価値を付加しています。防曇剤は、変動する温度下で出荷される透明ミールキットやワクチンバイアルの影響で新たな勢いを見せており、帯電防止材は電子機器の充填において引き続き不可欠です。

滑り性、アンチブロック性、抗菌性を単一の分散体に融合した多機能グレードが普及しつつあり、在庫を簡素化しコストプレミアムを相殺しています。ナノテクノロジーは、食品接触適合マトリックスにおける銀イオンまたは酸化亜鉛キャリアを活用し、有効性と移行限度のバランスをとりながらイオンを徐々に放出します。アンチブロック添加剤は、より薄いゲージでのヘイズを最小化するために設計された粒子形状を持つ鉱物ブレンドへと移行しています。消泡剤やレオロジー改質剤などの「その他の機能」は、コンバーターが高速ラミネーションラインを最適化するにつれて安定した需要を示し、より広い機能エコシステム価値を支えています。

用途別:食品の優勢にもかかわらずヘルスケアがプレミアム成長を牽引

食品・飲料は2025年のパッケージングコーティング添加剤市場規模の44.62%を維持し、継続的なSKU(最小管理単位)の増加と生鮮農産物の成長に支えられています。パッケージング業者は、特に調理済み食品に対して酸素スカベンジャーと抗菌剤を組み合わせ、賞味期限を延長しています。産業用途は危険物または高純度品のバルク輸送に依存しており、ドラムライナーおよびフレキシブル中間バルクコンテナ(FIBC)向けのフィルム強度と潤滑性に重点を置いています。

ヘルスケアは基本価値では小さいものの、医薬品コールドチェーンおよび医療機器の滅菌基準の強化に伴いCAGR 5.81%で加速しています。国際標準化機構(ISO)11607プロトコルは、加速劣化試験および酸化エチレン(ETO)滅菌試験に合格する追跡可能な低溶出添加剤を要求しています。メーカーは医薬品開発者と共同で配合を開発し、抽出可能物質の干渉を回避してプライスプレミアムを確保しています。パーソナルケアなどの消費財カテゴリーは、より低いバリア需要にもかかわらず高い添加剤予算を正当化する視覚的・触感的な手がかりを活用しています。医療用ポーチで実証された抗菌システムがデリミートや乳児栄養ポーチに移行する際のクロスポリネーションが生じており、収益の視野を広げています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

基材別:紙のイノベーションがプラスチックフィルムの優勢に挑戦

プラスチックフィルムは2025年において36.80%の市場シェアを占め、コスト、シール汎用性、確立されたサプライチェーンに支えられています。しかしながら、紙・板紙ソリューションはブランドオーナーが路傍リサイクル適性の主張のためにファイバー系フォーマットにコミットするにつれてCAGR 5.34%を記録しています。コーティング添加剤は紙の多孔性と水分バリアの欠点に対処し、ポリオレフィンラミネートと同等の機能を実現しています。BYK-ChemieのBYKO2BLOCK-1200はポリ乳酸(PLA)のガス不透過性を30%以上改善し、バイオフィルムがスナック、農産物、パーソナルケアラップの用途で競合できるよう装備しています。

金属缶は腐食耐性エポキシおよびポリエステル層に依存し、充填効率を高める滑りワックス分散体によって強化されています。飲料およびエアゾールラインでの需要は安定しており、ペル・ポリフルオロアルキル物質(PFAS)の代替が短期的な優先事項となっています。ガラス基材は耐傷性とラベル密着性を向上させるための表面改質剤を採用しています。バイオポリマーフィルムは、化石プラスチックからの移行を進める小売業者にとって戦略的な選択肢として浮上していますが、そのコスト構造は耐穿刺性とヒートシール閾値を強化する添加剤パッケージを必要としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のパッケージングコーティング添加剤市場規模の39.51%を占め、政府が国内付加価値の促進を進め、グローバルな外国直接投資(FDI)が中国、インド、東南アジアの加工ハブを対象とするなか、CAGR 5.46%で進展しています。地域のコンバーターは、拡大する食品、飲料、パーソナルケア製造クラスターを支えるために能力を拡大しています。地域当局は欧州連合(EU)スタイルのプラスチック指令を採用しており、水性への早期転換とPFAS代替を促し、実績ある適合化学品を持つサプライヤーに有利に働いています。インドでは、医薬品・医療機器パークへのインセンティブが滅菌パッケージング添加剤の注文増加に貢献しています。

北米は成熟しながらもイノベーション集約型のプロファイルを示しています。米国のブランドオーナーは、プレミアムコールドチェーン、先進リサイクル適合性、カーボンラベル認証に注力し、ライフサイクルアセスメント(LCA)の向上を実証する添加剤ベンダーを評価しています。メキシコのニアショアリングトレンドは、デフォルトで低VOC分散体を採用するエネルギー効率の高いキュアラインを備えた軟包装工場への投資を誘致しています。カナダの使い捨てプラスチック規制は、ファイバー系カップ向け水性プライマーへの溶剤系ラッカーからの移行を加速させ、製紙工場、コーティング配合業者、ファストサービスレストランチェーンの間の共同試験を促しています。

欧州は環境規則策定と循環経済政策のベルウェザーであり続けています。ドイツとフランスは、リサイクル性指数に連動した拡大生産者責任(EPR)賦課金を強化し、パッケージオーナーが新世代の水性コーティングによって強化されたモノマテリアルラミネートを採用するよう促しています。Dow、ヘンケル、Kratonはバイオベース原料を採用することで接着剤のカーボン強度を25%低減し、EUグリーンディール(EU Green Deal)ベンチマークを達成するためのサプライヤー連携を示しています。北欧諸国はフレキシブルポーチのデポジット制度を先導しており、高バリア紙構造添加剤に対する投資回収率(ROI)を生み出しています。東欧はコントラクトコンバーティングの能力を提供し、共通のEU技術基準を順守しながら低い人件費を活用しています。

南米および中東・アフリカの市場は寄与する価値は小さいものの、冷蔵物流のインフラ整備と増加する都市人口が添加剤のより広い普及を予兆しています。ブラジルのコンバーターは熱帯気候に耐性を持つ防曇コーティングの実験を行っており、湾岸の石油化学大手は自社原料を活用するために特殊ワックス分散体への後方統合の機会を模索しています。

競合状況

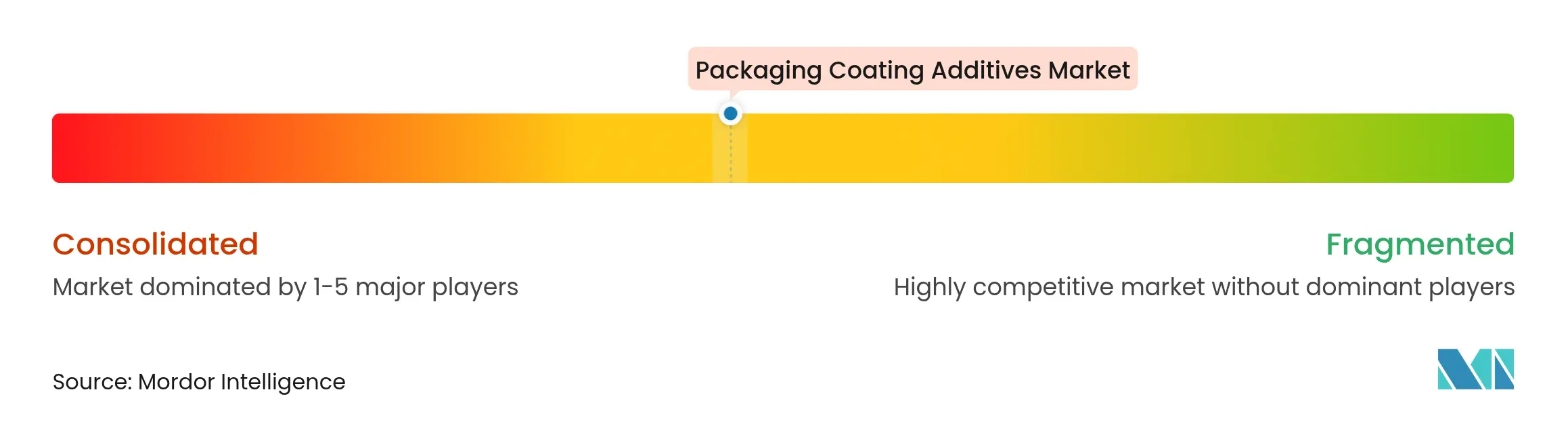

パッケージングコーティング添加剤市場は中程度の統合を特徴とし、BASF、ALTANA Group、Arkema、Clariant AGなどの多角化した化学大手が広範なR&D基盤と統合された原料ポジションを活用しています。これらのリーダーは、変化するコンプライアンスランドスケープを先取りするために、PFASフリー、バイオベース、多機能技術に潤沢な予算を配分しています。中規模の専門企業は高純度、地域特有、または性能が重要なセグメントにニッチを形成しています。原材料の変動性は、原油連動原料の変動に伴う主要リスクであり続けています。後方統合またはマルチソーシング契約を持つサプライヤーは、マージン圧縮を緩和しています。デジタル配合プラットフォームとAI駆動シミュレーションが開発ループを短縮し、先行者優位をもたらしています。

パッケージングコーティング添加剤業界リーダー

BASF

ALTANA Group

Arkema

Clariant AG

Evonik Industries AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Stahlは、パッケージングコーティング専用に設計された高機能カルボジイミド架橋剤添加剤のHypacブランドの新シリーズを発売しました。これらの添加剤は、コーティングの引張強度および亀裂、摩耗、化学薬品、水、熱への耐性を向上させることができます。

- 2025年3月:Evonik Industries AGの子会社であるEvonikコーティング添加剤は、最初の2つのマスバランス対応コーティング添加剤、TEGO Wet 270 eCOおよびTEGO Foamex 812 eCOを発売し、パッケージングおよびその他のコーティング・インク配合業者に、カーボンフットプリントを低減しながら高性能な消泡剤および湿潤剤特性を提供しました。

グローバルパッケージングコーティング添加剤市場レポートスコープ

パッケージングコーティング添加剤は、包装材の性能と耐久性を向上させる重要な成分です。防曇剤、抗菌剤、滑剤、帯電防止剤などのこれらの添加剤は、包装材の表面特性を改変し、熱、光、水分、機械的ストレスなどの外部要因に耐えられるようにします。パッケージングコーティング添加剤は、食品・飲料、医薬品、化粧品、消費財産業で広く使用されています。製品の安全性、品質、長寿命の確保に貢献します。また、包装材の強度と耐久性を向上させ、摩耗への耐性を提供し、賞味期限を延長します。

パッケージングコーティング添加剤市場は、配合、機能、用途、地域別にセグメント化されています。配合別では、市場は水性、溶剤系、粉体系にセグメント化されています。機能別では、市場は滑剤、帯電防止、防曇、抗菌、アンチブロックにセグメント化されています。用途別では、市場は食品・飲料、産業、ヘルスケア、消費財、その他用途(ニュートラシューティカルズ)にセグメント化されています。レポートはまた、主要地域の15カ国のパッケージングコーティング添加剤市場の規模と予測もカバーしています。

各セグメントにおいて、市場規模と予測は金額ベース(USD)で行われています。

| 水性 |

| 溶剤系 |

| 粉体系 |

| 滑剤 |

| 帯電防止 |

| 防曇 |

| 抗菌 |

| アンチブロック |

| その他の機能(消泡剤、湿潤剤、レオロジー改質剤) |

| 食品・飲料 |

| 産業 |

| ヘルスケア |

| 消費財 |

| その他用途(ニュートラシューティカルズ等) |

| プラスチックフィルム |

| 紙・板紙 |

| 金属缶 |

| ガラス |

| バイオポリマーフィルム |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 配合別 | 水性 | |

| 溶剤系 | ||

| 粉体系 | ||

| 機能別 | 滑剤 | |

| 帯電防止 | ||

| 防曇 | ||

| 抗菌 | ||

| アンチブロック | ||

| その他の機能(消泡剤、湿潤剤、レオロジー改質剤) | ||

| 用途別 | 食品・飲料 | |

| 産業 | ||

| ヘルスケア | ||

| 消費財 | ||

| その他用途(ニュートラシューティカルズ等) | ||

| 基材別 | プラスチックフィルム | |

| 紙・板紙 | ||

| 金属缶 | ||

| ガラス | ||

| バイオポリマーフィルム | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

パッケージングコーティング添加剤市場の2031年における予測値はいくらですか?

2026年~2031年の間にCAGR 4.99%に支えられ、USD 11.5億に達すると予測されています。

この市場においてシェアと成長の両方でリードする地域はどこですか?

アジア太平洋が2025年に39.51%のシェアを保有し、2031年まで最高のCAGR 5.46%を記録しています。

水性配合がこれほど急速に普及している理由は何ですか?

厳格なVOC規制とブランドの持続可能性目標が、現在では同等の滑り性、バリア性、印刷適性性能を実現する水性システムを支持しています。

最も急速に拡大している機能添加剤カテゴリーはどれですか?

高まる衛生意識とヘルスケアパッケージング需要に牽引された抗菌添加剤がCAGR 5.64%で進展しています。

PFAS規制が製品開発をどのように変化させていますか?

段階的廃止により、サプライヤーは非フッ素系の滑り剤および離型化学品を開発することを余儀なくされており、強力なR&Dリソースを持つ企業が恩恵を受けています。

最終更新日: