屋根用接着剤市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

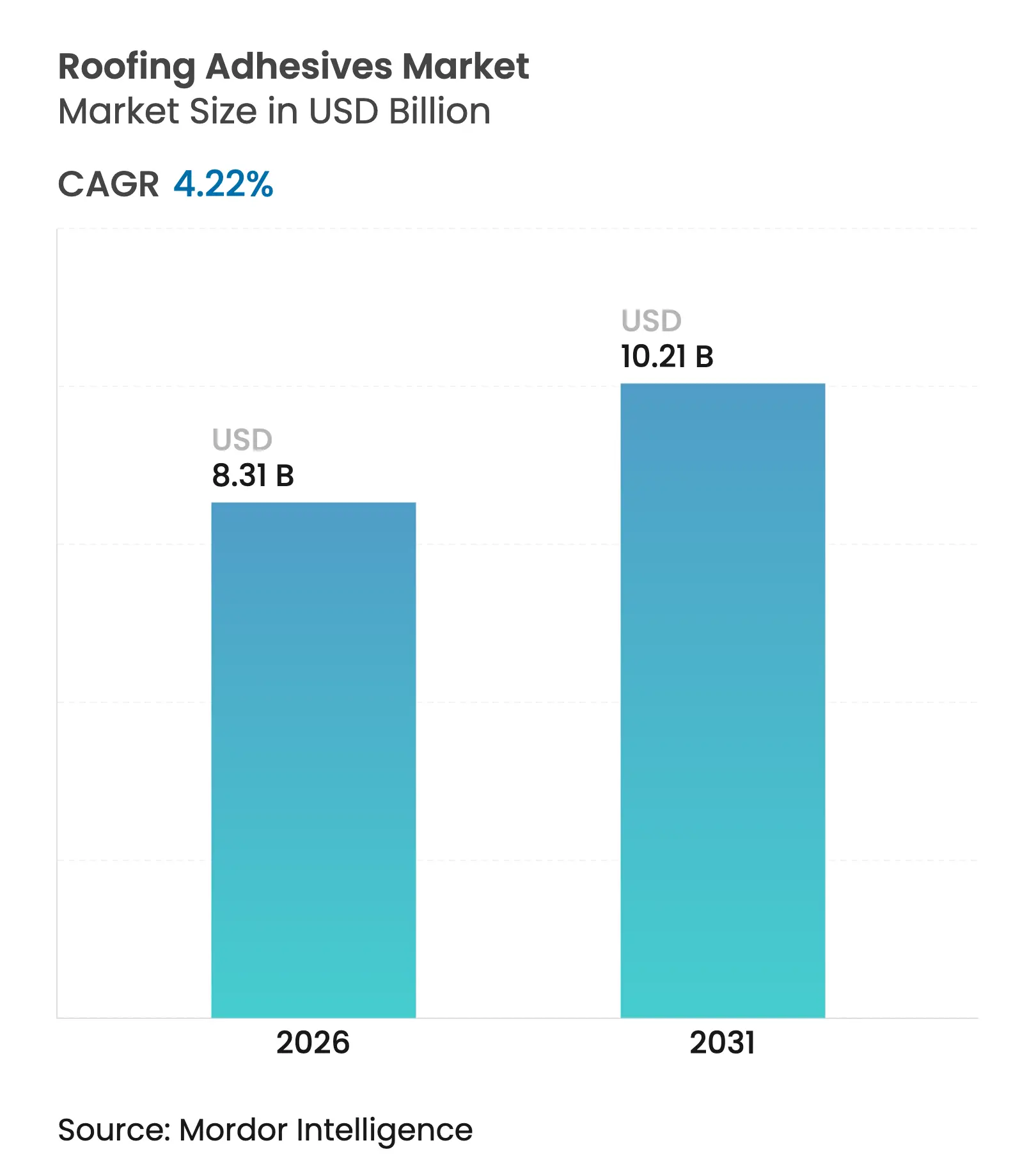

| 市場規模 (2026) | 8.31 十億米ドル |

| 市場規模 (2031) | 10.21 十億米ドル |

| 成長率 (2026 - 2031) | 4.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる屋根用接着剤市場分析

屋根用接着剤市場規模は2026年にUSD 83億1,000万と推定され、2025年のUSD 79億7,000万から成長し、2031年にはUSD 102億1,000万に達する見込みで、2026年から2031年にかけて年平均成長率4.22%で成長しています。この拡大は、施工を加速させ厳しい気象条件にも耐え得るハイパフォーマンスかつ環境適合型の接合システムへと建設セクターが傾倒していることを反映しています。成熟経済圏における継続的な屋根の葺き替えサイクル、発展途上国におけるインフラ整備、およびより厳格な省エネ基準が相まって、接着剤ベースの屋根組立品に対する需要を押し上げています。施工業者は、ファスナー貫通部の排除、風圧耐性の向上、および工場管理された接合技術によって実現される労働コスト削減を高く評価しています。材料サプライヤーは、長期的な接合部の完全性を確保しながら将来の溶剤系VOC規制に対応するハイブリッド化学品やバイオベース原料を投入しています。こうした諸力の集積が、屋根用接着剤市場を今後10年間にわたる安定した利益率向上を伴う成長へと位置付けています。

主要レポートのポイント

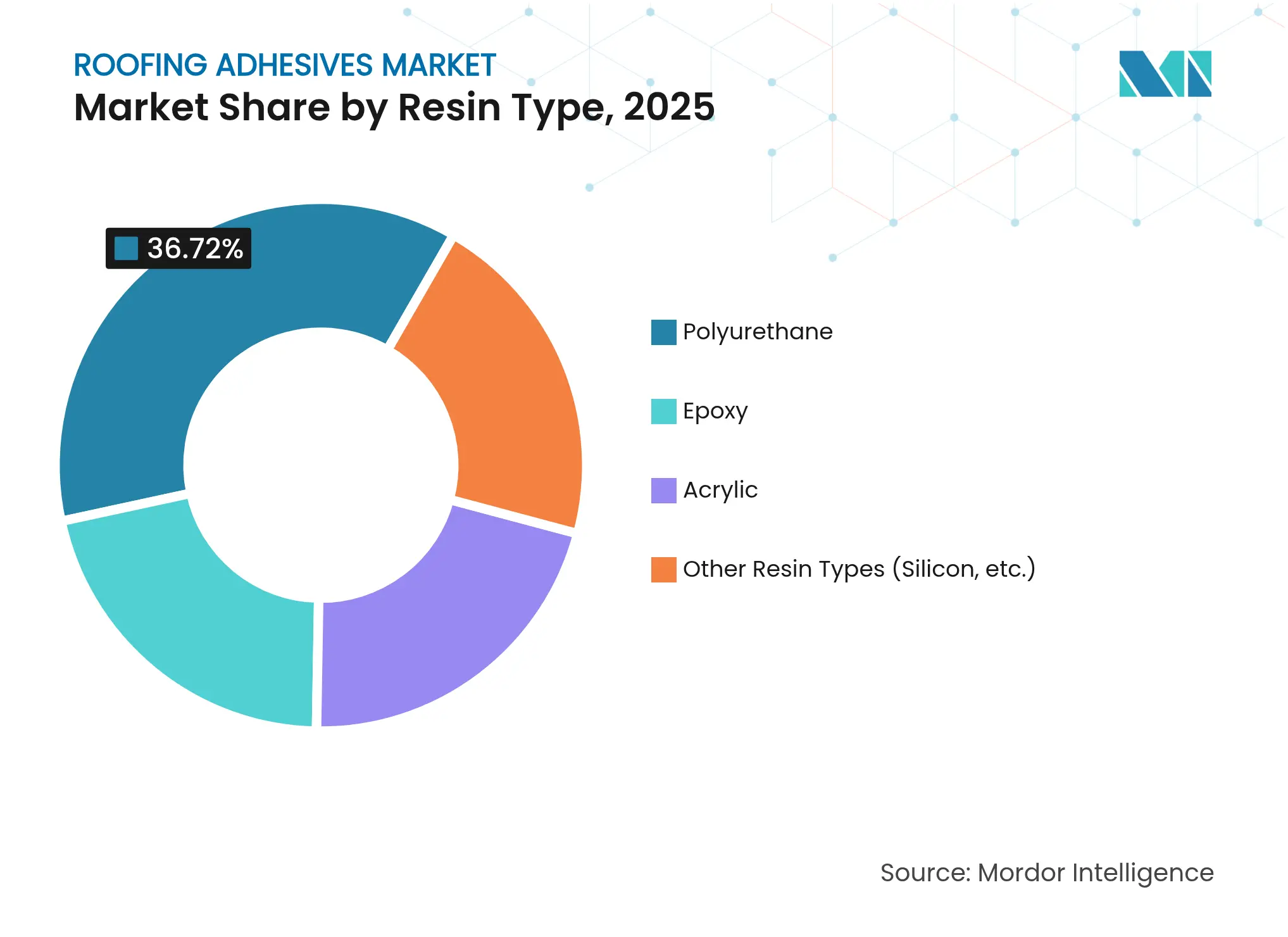

- 樹脂タイプ別では、ポリウレタンが2025年に36.72%の売上シェアで首位を占め、エポキシは2031年にかけて年平均成長率5.35%で拡大する見込みです。

- 技術別では、水系システムが2025年の屋根用接着剤市場規模において45.28%のシェアを獲得し、反応性およびホットメルト技術は2031年にかけて年平均成長率4.74%で成長すると予測されています。

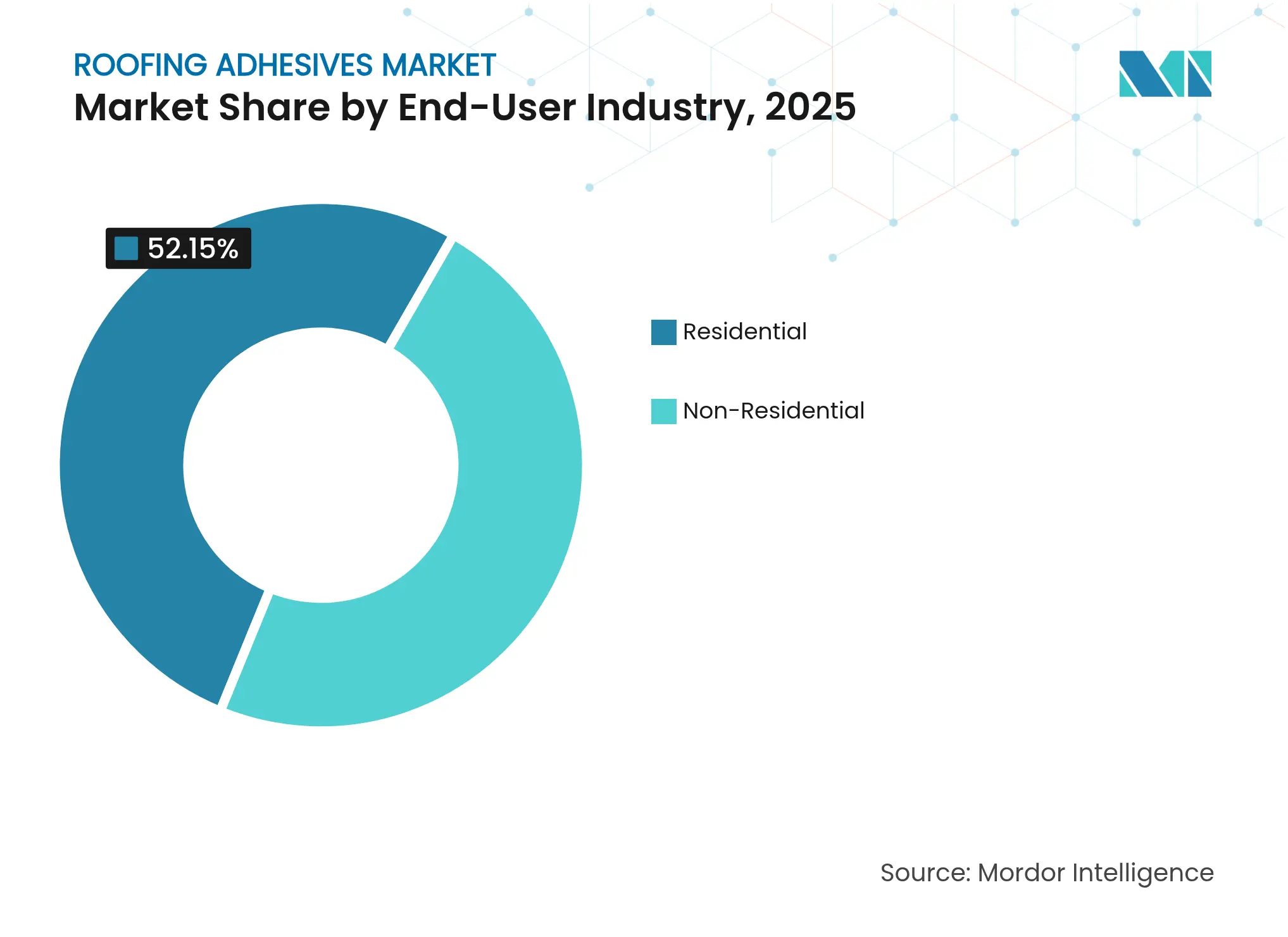

- エンドユーザー産業別では、住宅が2025年の屋根用接着剤市場規模において52.15%のシェアを占め、非住宅は2031年にかけて年平均成長率5.05%で拡大しています。

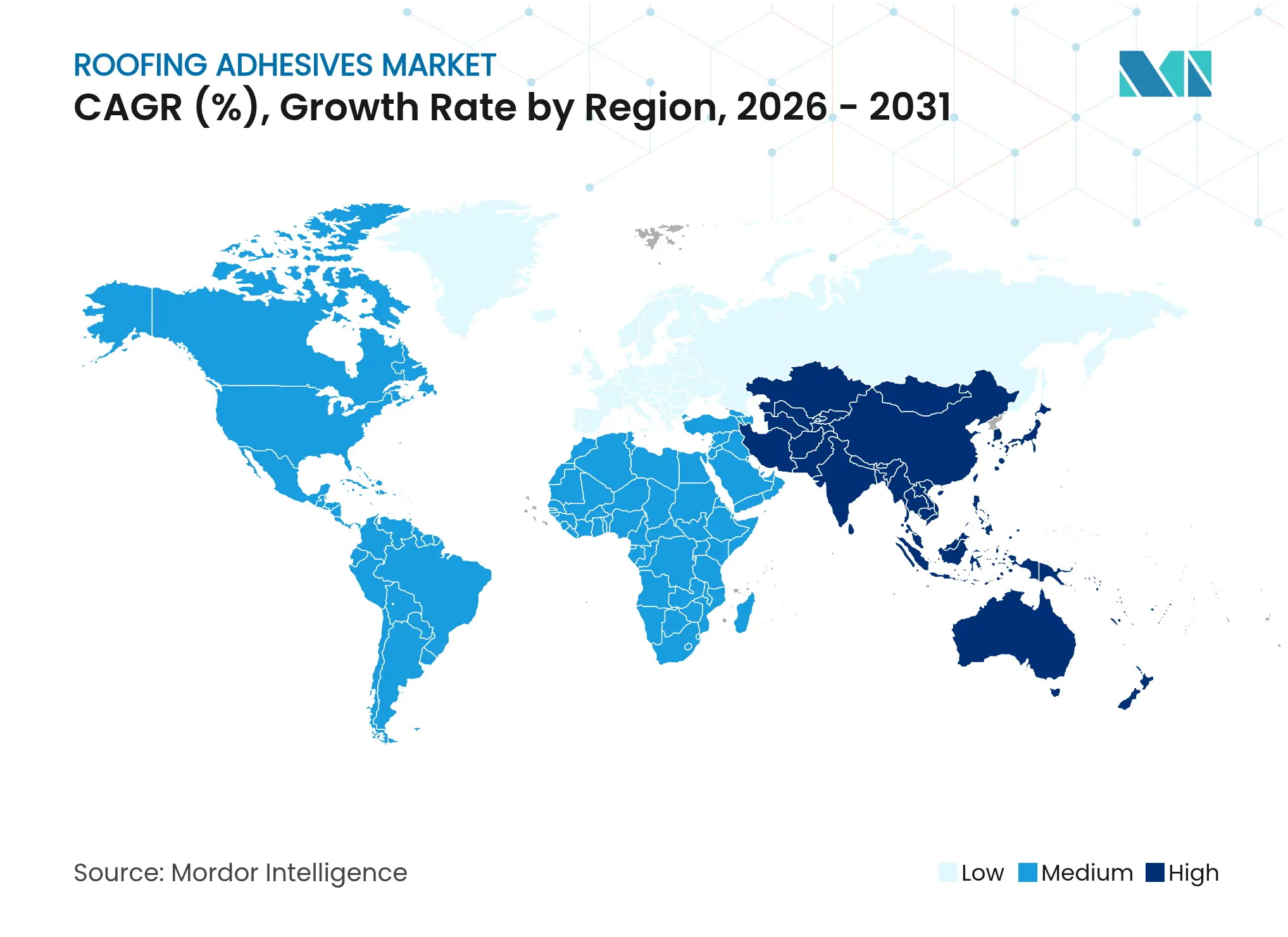

- 地域別では、アジア太平洋が2025年の屋根用接着剤市場規模において44.83%を占め、2031年にかけて年平均成長率4.71%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の屋根用接着剤市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界の建設業界の成長 | +1.2% | アジア太平洋および北米に集中するグローバル | 長期(4年以上) |

| 機械的固定から接着剤への加速的な移行 | +0.9% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2~4年) |

| 省エネルギーおよび軽量屋根システムへの需要 | +0.8% | グリーンビルディング基準を有する先進市場が主導するグローバル | 長期(4年以上) |

| 発展途上経済圏における急速な都市化による屋根の葺き替え需要の増大 | +0.7% | アジア太平洋がコアで、中東・アフリカおよびラテンアメリカへ波及 | 中期(2~4年) |

| 事前施工された接着剤パネルを用いたモジュラーオフサイト建設の台頭 | +0.5% | 北米および欧州、都市中心部での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界の建設業界の成長

建設支出は拡大を続け、屋根用接着剤市場を押し上げています。アジアの主要都市における新しい商業ビルは、台風レベルの風に耐え得る完全接着メンブレンを必要としています。米国における屋根の葺き替えプロジェクトは国内需要の80%以上を超え、経済の一時的停滞期においても基本的な消費量を維持しています。政府のグリーンインフラ支出は、接着剤ベースの組立品が機械的システムより気密性能目標を満たしやすいため、さらなる量の増加をもたらしています。国際金融公社(International Finance Corporation)は、高性能エンベロープによる運用上の炭素排出削減を結びつけ、接着剤の普及をESG資本フローと連動させています[1]国際金融公社、「建設におけるレジリエンス構築」、ifc.org。施工業者は一方で、作業スケジュールを短縮しトーチオン工法のリスクを回避できる液体施工システムを好み、屋根用接着剤市場における長期的な需要を強固なものとしています。

機械的固定から接着剤への加速的な移行

ハリケーン試験では、完全接着されたシングルプライ屋根がメンブレン全体に風圧を分散させ、スクリューおよびプレートアンカーを上回る性能を示しています。沿岸部のフロリダ州のビルオーナーは、メンブレンに貫通孔を設けることなく連続的な接合を形成する二液型ポリウレタンフォームビードを指定しています。欧州での改修工事も、省エネ基準のアップグレードが気密性基準を厳格化するにつれ、金属ファスナーからの転換が進んでいます。葺き替え時の機械的撤去コストも、将来の重ね張り工事のために下地を損傷なく保全できる接着剤の採用をオーナーに促しています。高出力スパッタアプリケーターなどの機器の進歩により施工時間が短縮され、タイトな入札マージンでも経済的に切り替えが可能となっています。これらの実用的かつ規制上のメリットが収束し、屋根用接着剤市場全体において接着剤組立品の普及が加速しています。

省エネルギーおよび軽量屋根システムへの需要

クールルーフ義務化が、特殊エラストマーバインダーに依存する反射型液体メンブレンを促進しています。GAFのTCPPフリーポリイソパネルは、熱抵抗値を維持しながら死荷重を削減する新規低密度フォームで接合されています。接着剤サプライヤーは、PVCメンブレンからの可塑剤移行に耐えながら、-40°Cから80°Cのサービス温度全域で凝集強度を確保する必要があります。LEEDポイントを追求するビルダーは、GREENGUARDゴールド試験に合格する低VOC水系アクリルを選択しています。太陽光発電屋根の普及がこれらのニーズを複合化させており、接着剤層は太陽光発電モジュール下部における集中的な温度サイクルに耐えなければなりません。これらのパフォーマンス目標が総体として、先進化学品への高付加価値需要を誘導し、屋根用接着剤市場における価値獲得を強化しています[2]「白色ポリウレタンメンブレンの熱反射率」、Revista Ingeniería de Construcción、revistainingenieriadeconstruccion.cl。

急速な都市化による発展途上経済圏での屋根の葺き替え需要の増大

中国の地方中核都市では1990年代の集合住宅の刷新が進み、ビチューメンシートをSBSメンブレンに置き換え、モンスーン期の湿気に耐える湿気硬化型ポリウレタンで固定しています。インドのスマートシティミッション(Smart Cities Mission)は公共建築物の改修を推進し、入居者の不便を最小化するために低臭水系エマルジョンを指定しています。ジャカルタやホーチミン市の都市計画者は軽量鉄骨デッキを採用しており、高い建物の揺れに対応できる柔軟な接着剤を必要としています。国際金融公社(IFC)は、2035年までの脱炭素化目標達成のために新興市場の建設分野が1兆5,000億USDを動員する必要があると試算しており、このパイプラインが省エネ屋根組立品のすべてに接着剤を組み込んでいます。インフラ支出がサプライチェーン全体に波及するにつれ、屋根用接着剤市場は構造的な成長の基盤を確保しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石油系原料価格の変動 | -0.6% | 輸入依存地域で最も影響が大きいグローバル | 短期(2年以内) |

| 溶剤系VOC規制の強化 | -0.4% | 北米および欧州、アジア太平洋へ拡大 | 中期(2~4年) |

| 極端な気候における熱サイクルによる接合部の破損 | -0.3% | 温度変化の激しい地域に集中するグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石油系原料価格の変動

接着剤の生産は、地政学的ショックや製油所のターンアラウンドの影響を受けやすいアクリレートおよびイソシアネートチェーンに依存しています。原油価格の急激な上昇はマージンを圧縮しますが、フォーミュレーターは年間の屋根工事契約の価格を即座に改定することはできません。プロピレンオキサイドへの後方統合を持つ地域サプライヤーは価格変動をより適切に管理でき、屋根用接着剤市場における独立系企業への圧力となっています。一部の生産者はバイオベースポリオールでヘッジを試みていますが、生産能力が限られているためプレミアムが持続しています。輸入依存経済圏における為替変動は、すでに厳しい信用条件に直面している流通業者の在庫計画をさらに複雑にする不確実性の要因を加えています。こうした単位コストの不確実性は、長期的なファンダメンタルズが引き続き良好であっても、近い将来の市場加速を抑制しています。

溶剤系VOC規制の強化

カリフォルニア州規則1168は、シングルプライメンブレン接着剤のVOCを250 g/Lに制限しており、2028年にはさらなる削減が予定されています。同等の規制が北東部オゾン輸送地域(Northeast Ozone Transport Region)全体に広がり、事実上の全国基準を形成しています。EUのREACHによる0.1%超のジイソシアネートへの規制強化が、既存のポリウレタン製品ラインの再処方を義務付けています。コンプライアンス遵守には新しい施工機器、作業員訓練、および費用のかかるサードパーティ排出試験が求められます。これらの移行を資金調達できない中小メーカーは流通チャネルを失うリスクがあります。アジア新興国においても、各国政府が西側の規制を踏襲し、コンプライアンスの負担が世界規模に拡大しています。この要件が水系および反応性ホットメルトの普及を加速させる一方で、屋根用接着剤市場全体の成長を抑制するコスト摩擦を生じさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:ポリウレタンが規模をリード、エポキシが高強度ニッチを開拓

ポリウレタン接着剤は、デッキの動きや熱衝撃を凝集損失を最小限に抑えながら吸収する弾力性を持つことから、2025年の屋根用接着剤市場シェアにおいて36.72%を獲得しました。広範な湿度条件下で確実に硬化し、住宅用シングルと商業用シングルプライ組立品の両方において定番となっています。エポキシ製剤は年平均成長率5.35%で成長し、特に歩行やポイントロードにさらされる金属屋根において引張強度および剥離強度が柔軟性を上回る場面でその地位を拡大していきます。シリコーンは量的には控えめですが、データセンタージェネレーターハウジングなど150°C超の継続的な高温にさらされるミッションクリティカルな施工を保護しています。欧州におけるジイソシアネート規制は、作業員安全訓練の義務化を契機に増分需要をエポキシハイブリッドへと傾けています。Covestroのバイオベース部分使用ポリウレタンファミリーはシェアの侵食を遅らせる可能性がありますが、石油由来ポリウレタンとのコスト同等性は依然として遠い状況です。これらの変化は、屋根用接着剤市場において樹脂のイノベーションが競争の主導権を握り続けることを示しています。

価格とパフォーマンスのバランスを重視する施工業者は、使い慣れた施工技術によってフィールドエラーが減少するという理由から、急勾配屋根の葺き替えにおいて依然としてポリウレタンを標準選択としています。機械的固定組立品を超える風圧基準を規定が課す場面でエポキシの採用が加速しています。30年超の屋根保証は、シアノアクリレートの速度とエポキシの耐久性を組み合わせたデュアル硬化化学品をますます指定するようになっており、水の浸入リスクを許容できない物流ハブでのダウンタイムを短縮しています。樹脂サプライヤーは一方でカスタマイズサービスを拡充し、季節的な温度変化に対応するためにモジュラスとオープンタイム幅を個別に調整しています。このような製剤の機動性が屋根用接着剤業界全体においてブランドロイヤルティを支え、購買行動に影響を与えています。

注記: 全個別セグメントのセグメントシェアはレポートご購入後にご利用いただけます

技術別:水系システムがVOCコンプライアンスで主導、反応性プラットフォームが速度を追求

水系製剤は、規制上の追い風および溶剤臭に対するホームオーナーの忌避感に助けられ、2025年の屋根用接着剤市場において45.28%を占めました。ポリマーエマルジョン技術の進歩により、かつては溶剤系クロロプレンでしか達成できなかったせん断強度が得られるようになり、完全接着TPOメンブレンにおける代替経路が開かれています。高固形分アクリルを低圧で霧化するスプレーリグにより、現場の排気量をさらに削減し、施工業者がスケジュールの遅延なく都市部の大気質許可基準をクリアすることを支援しています。反応性ホットメルトおよびUV硬化ラインは、モジュラー屋根カセットを製造する工場がタクトタイムを維持するために数分以内での接合強度を要求するため、年平均成長率4.74%を記録しています。UVシステムは、パネルがコンベヤーを離れる前に蛍光によって施工ボイドを検出するインライン検査を組み込んでいます。

溶剤系技術は州および国の規制強化により後退していますが、水系ラテックスが凍結する恐れのある寒冷地域では依然として存在感を示しています。サプライヤーは、不凍液パッケージで安定化した冬季グレードエマルジョンを提供することで対抗し、季節適用範囲を拡大し溶剤系の残存ニッチを侵食しています。現場施工業者は、デッキの不整を充填するために膨張する湿気硬化フォームを高く評価し、時間のかかる下地補修を排除しています。このようなフォームラインには現在、廃棄物を削減し歩留まり計算を簡素化する事前ガス充填カニスターキットが含まれています。複数成分比例配合機に取り付けられたデジタル流量計は、保証が20年を超える場合に要求される硬化比率の精度を向上させています。これらの進歩が総体として、屋根用接着剤市場の中核的な成長エンジンとして水系および反応性プラットフォームを強固なものにしています。

エンドユーザー産業別:住宅が量をリード、非住宅が価値を拡大

住宅の葺き替えは2025年の屋根用接着剤市場規模において52.15%のシェアを維持しており、一戸建て住宅のアスファルトシングルおよびローストローク(低勾配)メンブレンの絶えない交換サイクルに支えられています。DIY小売業者はプラスチック廃棄物を削減するソーセージフォイル包装のポリウレタンシーラントを販売し、住宅オーナーへの普及を拡大しています。しかし、非住宅需要は企業のESG目標がオフィスビルや物流倉庫のクールルーフ改修を加速させるにつれ、年率5.05%で拡大しています。病院やデータセンターは重要機器下での漏水対策として完全接着システムを好み、1平方メートル当たりの平均接着剤支出を引き上げています。

米国の学校近代化補助金などの政府インフラプログラムは低VOC基準を定め、水系およびバイオベース製品への調達を誘導しています。インドやベトナムの工業施設は、デッキ乾燥に関連する生産停止を回避するため、高い下地含水率に耐える湿気硬化システムを選択しています。屋根工事業者のプライベートエクイティ系統合が購買力を集約し、屋根用接着剤市場内のブランド序列に影響を与える交渉によるリベートを促進しています。その結果、サプライヤーは接着剤を対応するプライマーおよびウォークパッドコーティングとバンドル化し、屋根組立品全体にわたる仕様管理の固定化を図っています。こうしたエコシステムのダイナミクスが、屋根用接着剤業界において非住宅セグメントを最も速い価値創出源として押し上げています。

注記: 全個別セグメントのセグメントシェアはレポートご購入後にご利用いただけます

地域分析

アジア太平洋の44.83%のシェアは屋根用接着剤市場における中核的地位を裏付けており、2031年にかけての年平均成長率4.71%は他に類を見ない拡大の勢いを示しています。中国では1990年代に建設されたプレハブ住宅団地の改修が進んでおり、劣化したタール層をSBSシートに置き換え、耐震性アップデートに対応するための湿気硬化型ポリウレタンで接合しています。インドの勢いは物品・サービス税(Goods and Services Tax)制度の下での倉庫建設ブームから生まれており、水系低VOCエマルジョンで接合されたTPOメンブレンが保管物品周辺の火災リスクを排除しています。インドネシアおよびベトナムでは、クリーンルーム環境を必要とする新設半導体工場に熱可塑性ポリオレフィン完全接着屋根が採用されています。日本曹達(Nippon Soda)の接着剤部門などの地域メーカーは石油系原料ハブへの近接性を活かして輸送コストを低減し、屋根用接着剤市場のこの重要な拠点において多国籍企業との競争力を高めています。

北米は成熟した葺き替えサイクルと激しい嵐後の復旧工事により安定した収益をもたらしています。米国の国際建築基準(United States International Building Code)がASCE 7-22の風圧テーブルを参照するようになったことで、ハリケーン多発地帯の建築家が高リスクゾーンにおける機械的固定部分に接着剤固定を指定するよう促し、屋根用接着剤市場をさらに押し上げています。カナダ国立研究評議会(Canada's National Research Council)はネットゼロ対応建物エンベロープを推進し、州の省エネ目標を達成しなければならない学校委員会における反射型ポリウレタン液体メンブレンの採用を促進しています。メキシコは、加圧段ボールケグで供給されるファストキュアエポキシフォームを使用し、鉄鋼シリンダーの輸入関税を回避しながら、ほぼゼロダウンタイムの許容水準を持つ自動車産業パークで存在感を高めています。

欧州は、既存建築ストックの大規模改修を要求するグリーンディール指令(Green Deal directives)に支えられ、緩やかながら安定した成長を示しています。ドイツの連邦KfW補助金は低透湿性屋根に対して報奨を与え、施工業者をSd値0.3 m未満を達成する水系接着剤へと誘導しています。英国の物流デベロッパーは、複雑なパラペット部分でも接着性を保証するUV硬化ラインを用いて工場で事前接合されたEPDMラップを標準化しています。フランスのRE2020規制はライフサイクル炭素開示を義務付け、BASFが先駆けた再生可能炭素40%含有のバイオ由来ポリウレタンへの需要を喚起しています。北欧諸国は-50°C の冬に直面する北極圏研究施設においてシリコーン接着剤に依存しており、屋根用接着剤市場における革新と多様化を支えるパフォーマンスニッチの幅広さを示しています。

競合環境

屋根用接着剤市場は中程度の集中度に位置しています。SikaはParexの買収および2024年のシンガポール工場の稼働を足がかりに、熱帯の湿気に対応した水系ポリウレタンハイブリッドの地域在庫を提供しています。BASFはケムサイクリング(ChemCycling)廃油原料をMDI前駆体に転換してElastanルーフィングラインに供給し、エンドユーザーにスコープ3炭素排出削減のナラティブを提供しています。3Mはアクリル系感圧屋根用テープに関する特許ポートフォリオを拡充し、プライマー不要の低温施工を可能にし、厳しい冬の窓に屋根を仕上げる使命を持つユニオン組織の施工業者に共鳴する差別化を実現しています。

Carlisle Companiesは垂直統合スタックを拡張し、MTL Holdingsを買収してエッジ金属および接着剤アクセサリーキットを統合し、蒸気バリアからコーピングキャップまでの仕様ロックインを確保しています。Saint-GobainによるFOSROCのUSD 10億2,500万での買収は、アジア太平洋の流通網へのアクセスを拡大し、モジュラー工場の高速コンベヤーに耐えるメチルメタクリレート化学品をもたらしています。新興の挑戦者ICP GroupはPolysetブランドのバイオベース湿気硬化カートリッジをリリースし、サンベルト諸州でサステナビリティを重視する葺き替え業者を獲得しています。

屋根用接着剤業界のリーダー企業

Sika AG

3M

Dow

Arkema

H.B. Fuller Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Sikaはインドのマハラシュトラ州プネーに、屋根用接着剤を含む高品質接着剤の生産に特化した最先端の技術センターおよび製造施設を開設しました。新設のR&D研究室と生産設備の整備は、インド市場における急速に拡大する需要への対応を目的としています。

- 2025年3月:H.B. Fullerは、商業用屋根工事の施工を変革しつつ環境サステナビリティを促進するための革新的な技術を発表しました。高性能屋根用接着剤であるMillennium PG-1 EF ECO 2は、自然発生する大気中のガスを活用することで化学発泡剤の使用を排除しています。

世界の屋根用接着剤市場レポートの調査範囲

屋根用接着剤市場レポートに含まれる内容:

| エポキシ |

| ポリウレタン |

| アクリル |

| その他の樹脂タイプ(シリコーンなど) |

| 水系 |

| 溶剤系 |

| その他の技術(反応性/ホットメルトなど) |

| 住宅 | |

| 非住宅 | 商業 |

| 機関・産業 | |

| インフラ |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 樹脂タイプ別 | エポキシ | |

| ポリウレタン | ||

| アクリル | ||

| その他の樹脂タイプ(シリコーンなど) | ||

| 技術別 | 水系 | |

| 溶剤系 | ||

| その他の技術(反応性/ホットメルトなど) | ||

| エンドユーザー産業別 | 住宅 | |

| 非住宅 | 商業 | |

| 機関・産業 | ||

| インフラ | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

屋根用接着剤市場の現在の規模は?

屋根用接着剤市場規模は2026年にUSD 83億1,000万であり、年平均成長率4.22%で2031年までにUSD 102億1,000万に達すると予測されています。

屋根用接着剤市場ではどの樹脂タイプが主流ですか?

ポリウレタンが2025年に36.72%の市場シェアで主流となっており、その柔軟性と耐候性によるものです。

なぜ水系接着剤技術がシェアを拡大しているのですか?

水系システムはすでに45.28%のシェアを有しており、VOC規制の強化に対応しながら、住宅および商業屋根のほとんどに対して十分な接合強度を発揮しているためです。

どの地域が最も速い成長機会を提供していますか?

アジア太平洋が規模および成長の両面でリードし、都市化とインフラ投資を背景に2031年にかけて年平均成長率4.71%で拡大しています。

最終更新日: