スペイン接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

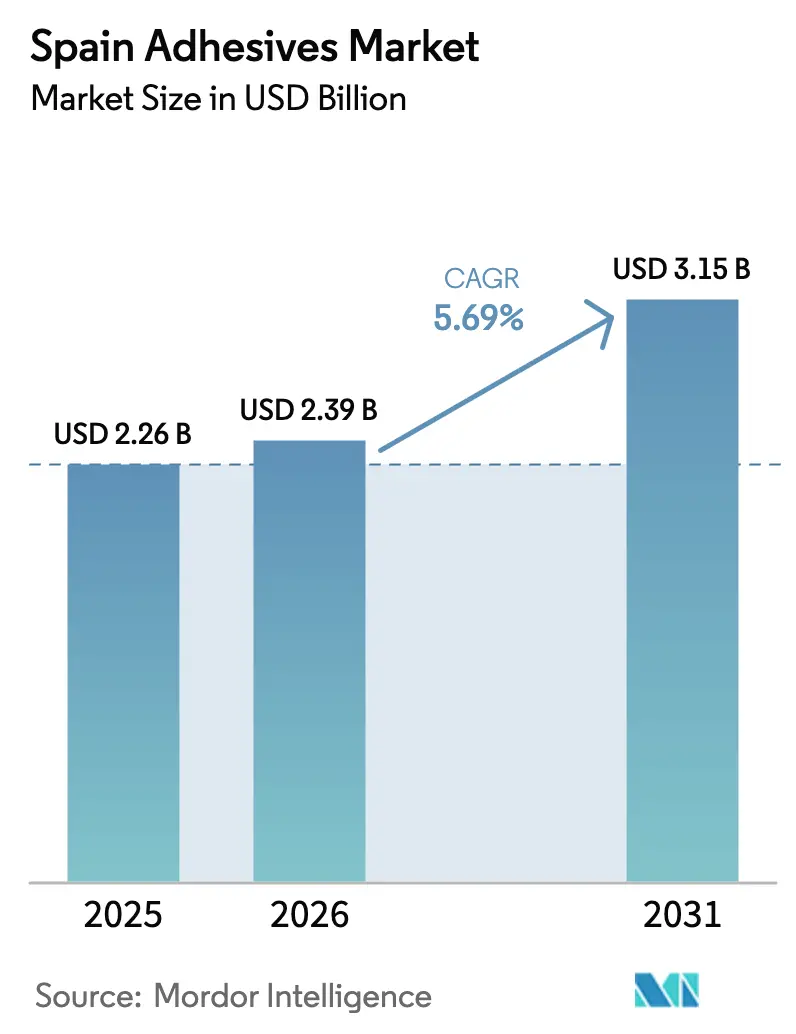

| 基準年の市場規模 (2025) | 2.26 十億米ドル |

| 市場規模 (2026) | 2.39 十億米ドル |

| 市場規模 (2031) | 3.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.69% CAGR |

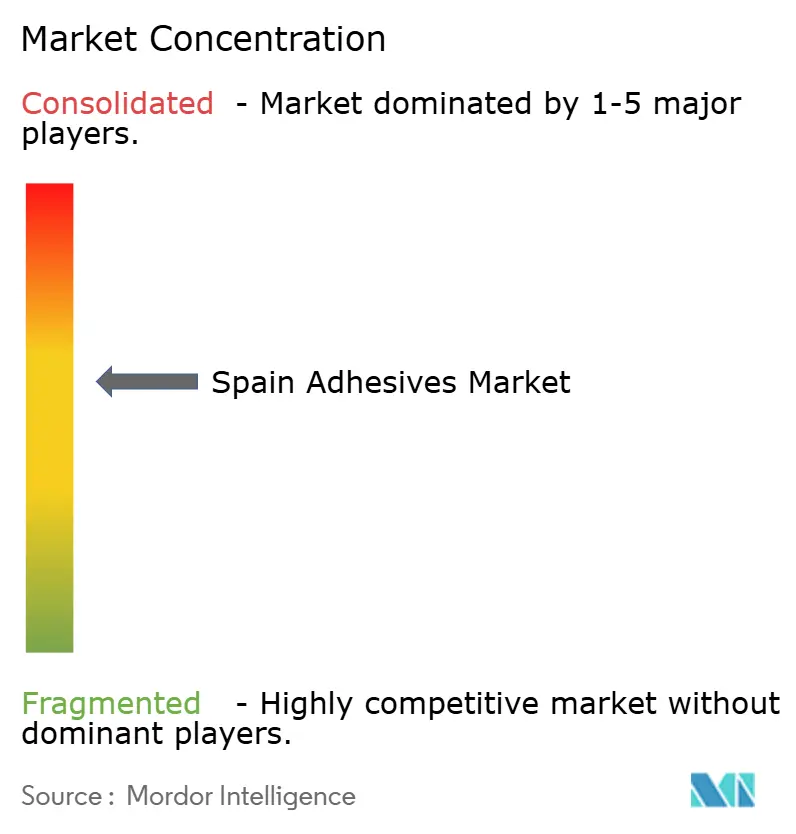

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスペイン接着剤市場分析

スペイン接着剤市場規模は2025年に22億6,000万USDと評価され、2026年の23億9,000万USDから2031年には31億5,000万USDに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.69%です。スペインの建築改修工事、急成長するEVバッテリー工場、そして包括的なEU VOC規制上限が、水性エマルジョン、反応性ハイブリッド、次世代ホットメルトへの需要を誘導しています。より厚い断熱材と気密膜を指定する建設業者は、通気性と耐久性を兼ね備えた接合剤を必要としており、溶剤系に比べてポリウレタンフォームおよびMSポリマーシーラントの消費量が増加しています。自動車メーカーはセル・トゥ・パック構造向けに構造用・熱管理用接着剤へのシフトを進めており、包装コンバーターは低温ホットメルトに依存するライナーレスラベルの自動化を推進しています。多国籍サプライヤーが市場を支配していますが、地域の専門業者はスペインの多様な気候帯と厳しい補修・メンテナンスサイクルに合わせた処方のカスタマイズによってシェアを守っています。原料価格の変動、構造接合における労働力不足、フットウェアにおけるプラズマ接合の台頭が長期的な見通しを抑制しているものの、スペイン接着剤市場全体は2020年代中盤に向けて健全な勢いを維持しています。

主要レポートのポイント

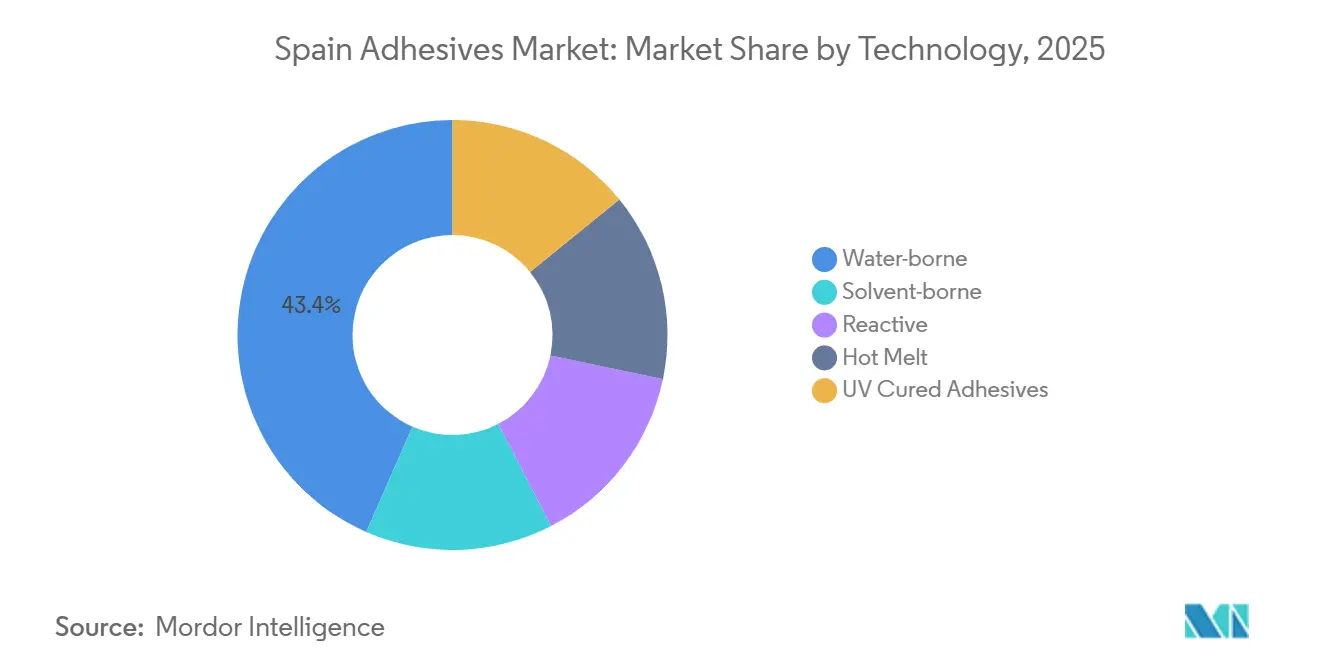

- 技術別では、水性接着剤が2025年のスペイン接着剤市場シェアの43.44%を占め、ホットメルトは2031年にかけてCAGR 6.26%で拡大すると予測されています。

- 樹脂別では、アクリル系が2025年のスペイン接着剤市場規模の27.67%を占め、VAE/EVA樹脂は2026年~2031年にかけてCAGR 6.45%で成長すると予測されています。

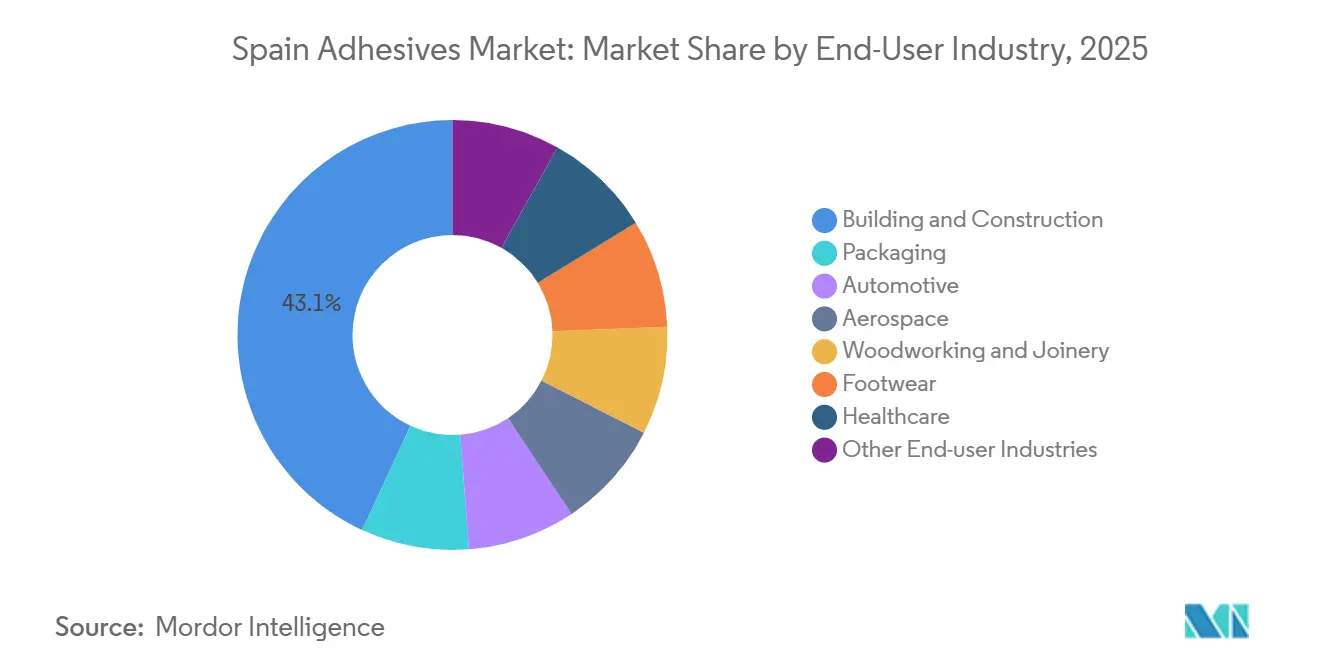

- エンドユーザー産業別では、建築・建設が2025年の収益の43.11%を占め、自動車は2031年にかけてCAGR 6.31%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

スペイン接着剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 住宅改修の増加とグリーンビルド義務化 | +1.2% | 全国的、マドリード、バルセロナ、バレンシア都市圏で最も顕著 | 中期(2~4年) |

| 自動車の軽量化とEVシフト | +1.4% | 全国的、マルトレル、パンプローナ、サグント/バレンシアバッテリー回廊に集中 | 中期(2~4年) |

| 低VOC・水性化学品へのEUの推進 | +0.9% | 全国的、EU全域の施行に準拠 | 短期(2年以内) |

| アラゴンとナバラの風力タービンブレード製造クラスター | +0.6% | 地域的、アラゴンとナバラ、リサイクルインフラへの波及効果あり | 長期(4年以上) |

| バッテリー組立用接着剤需要を牽引するギガファクトリー補助金 | +1.1% | 地域的、バレンシア/サグントおよびサラゴサ(Stellantis/CATL計画50GWh) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

住宅改修の増加とグリーンビルド義務化

スペインのPNRE 2026ロードマップは、住宅建築物に対して2030年までに一次エネルギー使用量を2020年比16%削減することを義務付けており、蒸気透過性MSポリマーおよび分散型接着剤で接合された内部断熱材の需要増加を引き起こしています[1]住宅・都市アジェンダ省、「PNRE 2026」、vivienda.gob.es。外部断熱が施せない歴史的建造物では毛細管活性システムが好まれるようになり、通気性接着剤化学品の対象市場が拡大しています。2026年から段階的に導入されるデジタル製品パスポートは、バッチレベルのトレーサビリティとLCAデータを要求し、ISO 14025 EPD認証を持つサプライヤーを優遇します。ファサード火災事故を受けて保険会社が可燃性スプレーフォームを忌避するようになり、低VOC水性接着剤で固定されたミネラルウールパネルへの選好がさらに高まっています。これらの要因が相まって、住宅改修におけるスペイン接着剤市場の安定した成長を支えています。

自動車の軽量化とEVシフト

サグントにあるPowerCoの40GWhギガファクトリーは2026年に生産を開始し、統一プリズムセルをSEATマルトレルのセル・トゥ・パックラインに供給します。そこでは構造用接着剤、熱界面材料、ポッティングコンパウンドがパックあたり100本のファスナーを代替します[2]Volkswagen Group、「PowerCoバッテリー戦略」、volkswagen-group.com。接着剤処方は、低アウトガス性、高熱伝導性、クリーンルームプロトコル下でのロボット塗布適性を兼ね備える必要があります。HenkelのAI支援バッテリーラボは、使用済み電池回収のための脱接合ソリューション開発を短縮し、スペインの循環経済政策と整合しています。サラゴサにおけるStellantis/CATLの50GWh LFP工場計画が第二の需要拠点を加え、スペイン接着剤市場の機会をバレンシア~サラゴサ回廊に集中させています。

低VOC・水性化学品へのEUの推進

2026年中頃に発効するEU改正は、複数の接着剤カテゴリーに対して許容VOC排出量を大幅に削減し、使用済み製品の開示を義務付けます。スペインの王令117/2003はすでに大規模な溶剤使用を制限していますが、新たな上限は特に包装およびDIYチャネルにおける処方変更を加速させます。ホルムアルデヒド規制(EU 2023/1464)は、尿素ホルムアルデヒドおよびフェノール系からEPIおよびホルムアルデヒドフリー代替品への転換を強制し、水性VAE、PVA、スチレン・アクリルエマルジョンに恩恵をもたらします。硬化時間や工具が従来の接触型接着剤と異なるため、施工業者の再教育が必要ですが、先行採用者はスペイン接着剤市場内でシェアを固めています。

アラゴンとナバラの風力タービンブレードクラスター

IberdrolaのナバラにあるEnergyLOOPブレードリサイクル施設は2025年に操業を開始し、年間10,000トンの廃棄複合材ブレードを処理しています。政策シグナルは、リパワリングプロジェクトにおける将来的なリサイクル含有量義務化を示唆しており、接着剤サプライヤーは再生繊維と適合する樹脂の設計を迫られています。アラゴンのブレードメーカーは分解または熱回収を可能にする接合剤を必要としており、リサイクル可能なエポキシまたは熱可塑性適合システムのニッチ市場が開かれています。これらのダイナミクスは、2030年以降のスペイン接着剤市場に長期的な成長レバーを加えます。

抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 石油化学原料価格の変動 | -0.8% | 全国的、ブレント原油およびナフサスポット市場へのエクスポージャーあり | 短期(2年以内) |

| 溶剤系システムに対する厳格なVOC規制 | -0.5% | 全国的、EUの施行スケジュールに準拠 | 短期(2年以内) |

| 構造接合における熟練施工者の不足 | -0.4% | 全国的、航空宇宙(セビリア、ヘタフェ)および風力ブレードクラスター(アラゴン、ナバラ)で深刻 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

石油化学原料価格の変動

アクリレート、スチレン、EVA、ポリウレタンポリオールはブレント原油に連動しており、2025年には低一桁台で上昇し、2026年には上昇リスクに直面しています。スペインは中間体の大部分を輸入しており、処方業者はユーロ/ドルの変動や地中海の製油所停止にさらされています。QS Adhesivesのような中小企業はヘッジ手段を持たず、すでにアジアとの競争にさらされているフットウェアおよび家具OEMにコストを転嫁せざるを得ません。バイオベースのマスバランス原料はエクスポージャーを緩和しますが、10~20%のプレミアムが伴い、スペイン接着剤市場全体の利益率を圧迫しています。

溶剤系システムに対する厳格なVOC規制

2026年中頃のEU改正はVOC上限を厳格化し、EPDスタイルのラベリングを義務付け、高溶剤SKUを棚から排除します。スペインの塗料令は追加のラベリング義務を重ね、ePRTRデータはジクロロメタン排出量の着実な減少を確認しています。施工業者は水性システムへの習熟に時間を要し、一時的な生産性低下が生じます。HenkelやQuilosaなどの先行採用者は低VOC製品の即納在庫を誇示していますが、対応が遅れた企業は小売からの取引停止リスクに直面し、スペイン接着剤市場の短期的な販売量を圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性の優位性とホットメルトの加速

水性システムは、EU VOC規制が建築・建設および包装分野でエマルジョンを優遇したことにより、2025年のスペイン接着剤市場の43.44%を占めました。ホットメルトは2031年にかけてCAGR 6.26%を記録すると予測されており、ライナーレスラベル自動化とフットウェアの溶剤系接触型接着剤からの転換を反映しています。HenkelのボプフィンゲンへのEUR 2,000万の設備増強は持続可能なポリオレフィンホットメルトの生産能力を追加し、RavenwoodのCom500コーターは専用ホットメルトPSAのみに依存しています。採用率が現在の購買コミットメントと一致すれば、ホットメルトのスペイン接着剤市場規模は2031年までに9億2,000万USDを超える可能性があります。

溶剤系のシェアは王令117/2003の上限の下で侵食が続いており、反応性接着剤(エポキシ、ポリウレタン、シアノアクリレート)は航空宇宙およびEVバッテリーにおける高付加価値ニッチを維持しています。HenkelのモントルネスハブはAirbusに構造用エポキシを供給し、デュアルキュアUV/ホットメルトシステムは自動車内装トリムで普及しています。UV硬化の販売量は依然として小規模ですが、カタルーニャの電子機器組立ラインでは二桁成長が見られます。総じて、技術シフトはスペイン接着剤市場をよりグリーンな化学品のテストベッドとして強化しています。

樹脂別:VAE/EVAの台頭とアクリルの建設分野での維持

アクリルは2025年に27.67%のシェアを占め、主にタイル接着剤、EIFS、フローリング下地材から需要が生じています。しかしVAE/EVAエマルジョンはAPEOフリーグレードへの移行が進む軟包装ラミネーションにより、CAGR 6.45%で上回ると予測されています。ArkemaによるDowのUSD 2億5,000万のラミネートポートフォリオ買収は、イベリア半島に5つの工場と新たな研究開発をもたらし、スペインのコンバーターへの化学品移転を加速させました。提案されているPPWRリサイクル可能性スコアが修正なく施行された場合、VAE/EVAのスペイン接着剤市場シェアは2031年までに18%を超える可能性があります。

ポリウレタンはフォーム、寄木張り、バッテリーモジュールで優位を保っており、Henkelのモントルネスにおける電気ボイラー改修は低炭素PU生産を推進しています。エポキシは航空宇宙および風力ブレードに不可欠ですが、ビスフェノール規制の精査に直面しています。シアノアクリレートはAC MarcaのCEYSブランドの下で高マージンのDIY定番品として継続しており、シリコーンシーラントは衛生設備およびファサードの接合部を維持しています。樹脂レベルの多様化により、サプライヤーはスペイン接着剤市場内で規制リスクをヘッジできます。

エンドユーザー産業別:自動車が建設を上回る

建築・建設産業は2025年に販売量の43.11%を維持しましたが、EVプラットフォームの展開により自動車需要は2031年にかけてCAGR 6.31%で拡大します。マルトレルのバッテリーセル・トゥ・パックラインでは、構造接合、ギャップフィリング、熱管理のために1台あたり5kg以上の接着剤が使用されています。包装はeコマースとライナーレス出荷の増加により堅調を維持し、航空宇宙接着剤はセビリアでのAirbus C295生産増加とともに急増しています。木工はホルムアルデヒドフリー接着剤を必要とする集成材部材の需要から恩恵を受け、医療用ラミネートはArkemaの軟包装取引を通じてポートフォリオに加わり、多様な分野にわたるスペイン接着剤市場規模を拡大しています。

エルチェのフットウェア工場はプラズマ接合の試験導入により靴底接着剤の排除を目指しており、今後10年以内に接触型接着剤が脇に追いやられる可能性があります。しかし、ホットメルトスティックはすでに多くの子供靴ラインでVOCを多く含むネオプレンを代替しています。電子機器、繊維、DIYはニッチながら収益性の高い付属分野として残っています。エンドユーザーの多様性は景気循環的な落ち込みを緩和し、スペイン接着剤市場の長期的な拡大を支えています。

地理的分析

地域別需要は産業クラスターに結びついた顕著な差異を示しています。カタルーニャは航空宇宙および医療機器組立に集中しており、エポキシ、ポリウレタン、UV硬化グレードの販売を牽引しています。バレンシアのサグント回廊はPowerCoの40GWh工場とSEATの物流ネットワークに支えられ、EV用バッテリー接着剤の拠点となっています。アラゴンとナバラは風力ブレードの製造とリサイクルを支配し、長サイクルのエポキシ消費を固定しています。マドリードとバルセロナの都市圏はPNRE 2026の下で改修活動を先導し、断熱材およびファサード工事向けの水性分散型接着剤の採用を高めています。歴史的建造物の制約を抱えるアンダルシアは、通気性MSポリマーおよび石灰適合システムに依存しています。

ビルバオとサンタンデールの北部港はポリオール、EVA、イソシアネートの大量輸入を処理し、多国籍企業の倉庫の物流フットプリントを形成しています。カナリア諸島とバレアレス諸島は観光関連建設用接着剤において安定しているものの小規模な需要を示しています。全体として、地域の気候ニーズと産業政策が多様なサブ市場のモザイクを育み、それぞれがスペイン接着剤市場の全国的な勢いを強化しています。

競合環境

スペイン接着剤市場は適度に集約されています。HenkelのEUR 3,500万のモントルネス航空宇宙ハブ、AIモデリングラボ、ゼロガス生産ラインは、低炭素・高マージン分野への前方統合を体現しています。SikaのMBCC買収後の工場統合は粉末接着剤を合理化し、アルコベンダスを将来の液体ラインのために確保しています。ArkemaによるDowのラミネート事業買収により、Bostikは医療・食品包装分野に即座の足がかりを得ました。

国内チャンピオンのAC MarcaはCEYSブランドと金物店ネットワークを活用して動きの速い消費者向け接着剤を展開し、Selena-Quilosaは生分解性製品の導入によって差別化を図っています。QS AdhesivesやKefréのような地域専門業者は、迅速なカスタマイズとローカルサービスによってフットウェアおよび家具の契約を獲得しています。プラズマ接合、リサイクル対応エポキシ、マスバランスバイオアクリレート調達などの破壊的フロントは、ランキングを混乱させる可能性がある一方で、スペイン接着剤市場規模を拡大させる可能性があります。

スペイン接着剤産業のリーダー企業

Henkel AG & Co. KGaA

H.B. Fuller Company

Sika AG

Arkema

Dow

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Henkelはモントルネス・デル・バリェスにEUR 3,500万の航空宇宙接着剤ハブを開設しました。

- 2024年12月:ArkemaはDowの軟包装ラミネート接着剤部門のUSD 1億5,000万の買収を完了しました。

スペイン接着剤市場レポートの範囲

接着剤とは、表面を効果的に接合し、耐久性と剥離抵抗性を確保するために設計された材料です。建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他のエンドユーザーセクターを含む様々な産業が、その組成と機能要件に合わせた特定の種類の接着剤に依存しています。

スペイン接着剤市場は技術、樹脂、エンドユーザー産業別にセグメント化されています。技術別では、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤にセグメント化されています。樹脂別では、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーン、その他の樹脂にセグメント化されています。エンドユーザー産業別では、建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア、ヘルスケア、その他のエンドユーザー産業にセグメント化されています。各セグメントについて、市場規模と予測は収益(USD)に基づいて行われています。

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化型接着剤 |

| ポリウレタン |

| エポキシ |

| アクリル |

| シアノアクリレート |

| VAE/EVA |

| シリコーン |

| その他の樹脂 |

| 建築・建設 |

| 包装 |

| 自動車 |

| 航空宇宙 |

| 木工・建具 |

| フットウェア |

| ヘルスケア |

| その他のエンドユーザー産業 |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化型接着剤 | |

| 樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シアノアクリレート | |

| VAE/EVA | |

| シリコーン | |

| その他の樹脂 | |

| エンドユーザー産業別 | 建築・建設 |

| 包装 | |

| 自動車 | |

| 航空宇宙 | |

| 木工・建具 | |

| フットウェア | |

| ヘルスケア | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として考慮されています。

- 製品 - 調査対象市場ではすべての接着剤製品が考慮されています。

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています。

- 技術 - 本調査では、水性、溶剤系、反応性、ホットメルト、UV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形処方です。室温では固体であり、軟化点以上に加熱されると活性化されて液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は化学的に接着剤に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋されたポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水性接着剤 | 水性接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱せずに硬化を誘発し永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型またはラッドキュア接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。これは、労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルとは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料が非多孔質材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出部門や軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料で特に顕著です。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く、構造的完全性が不十分な材料でより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要に応じて)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム