オプトカプラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

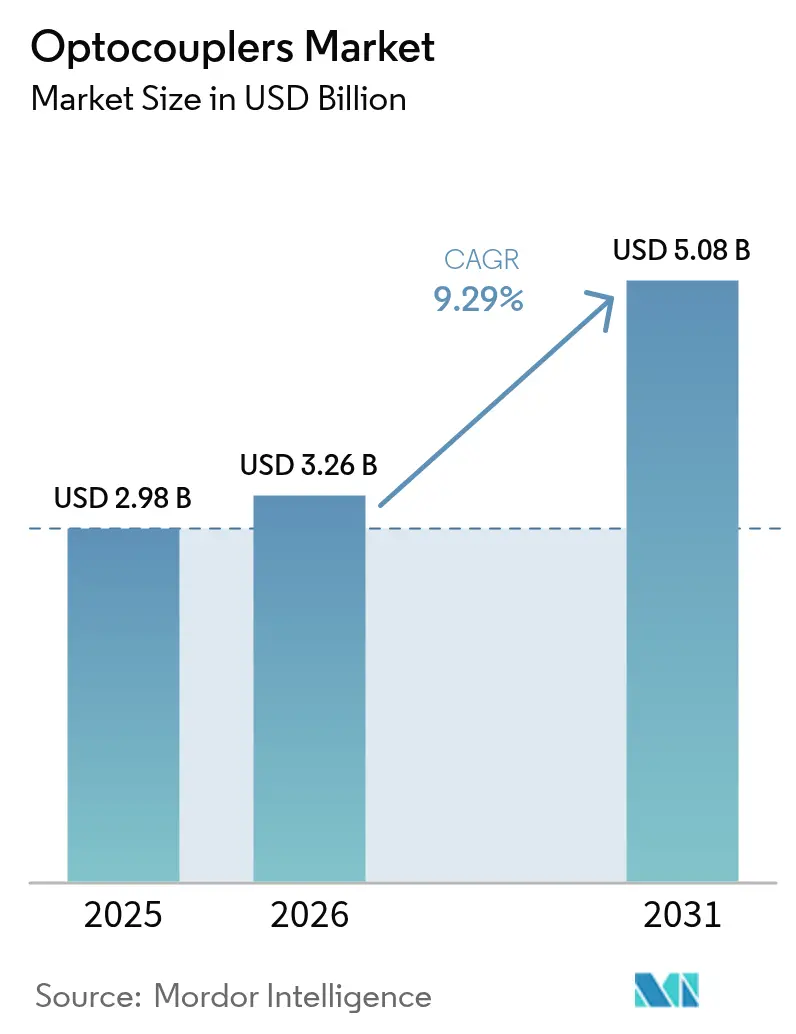

| 市場規模 (2026) | 3.26 十億米ドル |

| 市場規模 (2031) | 5.08 十億米ドル |

| 成長率 (2026 - 2031) | 9.29% CAGR |

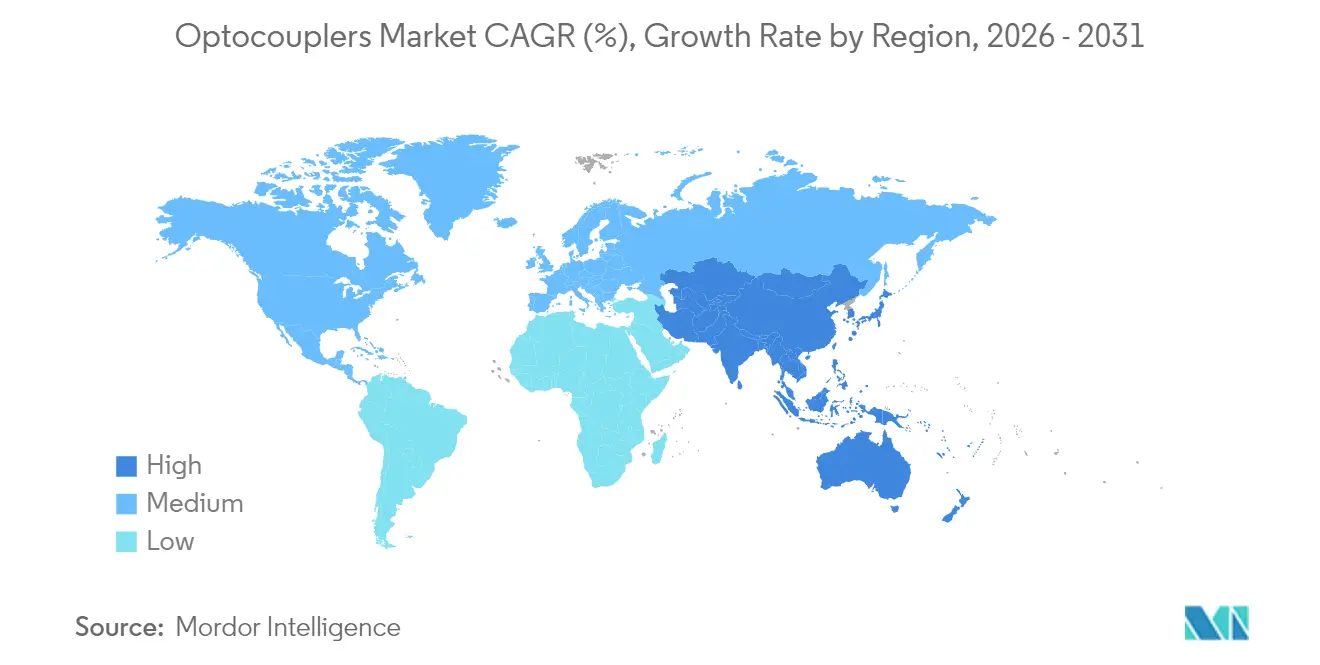

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

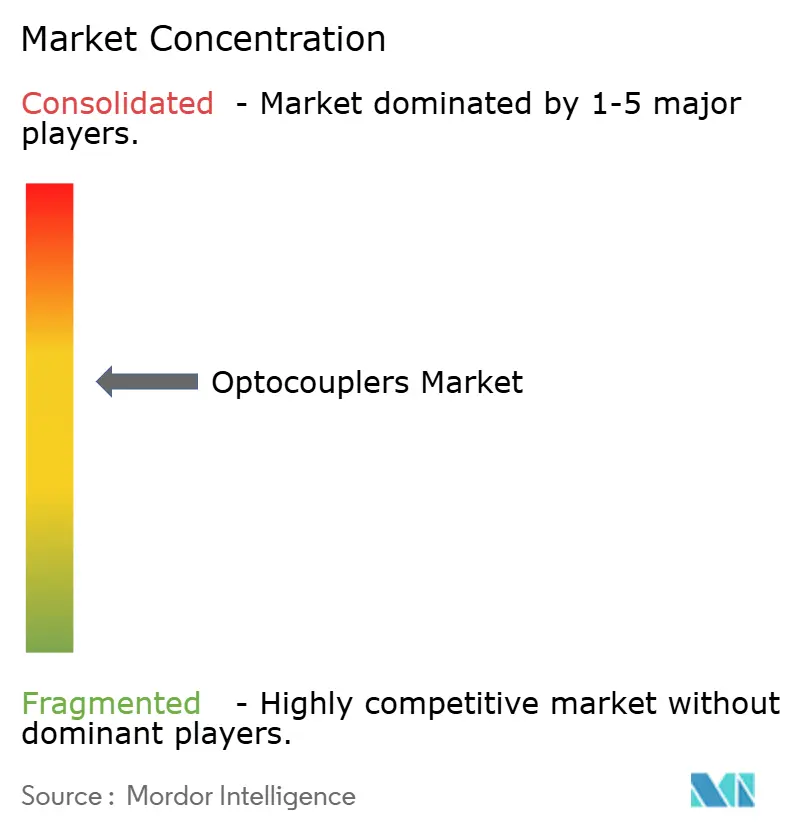

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオプトカプラー市場分析

オプトカプラー市場規模は2025年に29億8,000万米ドルと評価され、2026年の32億6,000万米ドルから2031年には50億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.29%となっています。車両の電動化の進展、オートメーション改修の増加、および機能安全規制の厳格化が相まって、デジタルアイソレーターが設計採用を競う中でも需要の底堅さを維持しています。サプライヤーはLED材料およびパッケージ設計の改良を進めており、SiCベースのトラクションインバーターにおいてますます一般的となっている150℃のジャンクション温度閾値に耐えられるデバイスを実現しています。高速ロジックゲートタイプは、GaNおよびSiCデバイスが100 kHz以上でスイッチングする用途において今や重要な位置を占めており、従来のフォトトランジスタ部品はコスト重視の産業メンテナンスサイクルへの対応を継続しています。地域別では、北米が置き換え需要を維持する一方、アジア太平洋の製造業者は民生用電子機器、EV電源モジュール、および5Gインフラ整備に対応する新ラインの拡張を進めています。

レポートの主要なポイント

- 製品タイプ別では、フォトトランジスタデバイスが2025年に31.85%の収益シェアでトップとなり、高速ロジックゲートオプトカプラーは2031年にかけて10.31%のCAGRで成長すると予測されています。

- チャンネル数別では、シングルチャンネル部品が2025年のオプトカプラー市場シェアの41.05%を占め、4チャンネル構成は2031年まで10.52%のCAGRで成長すると予測されています。

- 絶縁定格別では、2.5~5 kVrmsクラスが2025年のオプトカプラー市場規模の49.45%を占め、5 kVrms超の部品は予測期間中に11.86%のCAGRで拡大する見込みです。

- エンドユーザー別では、産業オートメーションが2025年に28.05%の収益シェアを獲得し、自動車およびeモビリティは2031年までに11.48%のCAGRで最も速い複利成長を達成する見込みです。

- 地域別では、北米が2025年のオプトカプラー市場規模の44.25%のシェアでトップとなり、アジア太平洋は2031年にかけて12.25%のCAGRで最も速い成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のオプトカプラー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイブリッドおよびバッテリー電気駆動系への急速な採用拡大 | +2.10% | 中国、欧州、北米に集中するグローバル | 中期(2~4年) |

| 工場オートメーションの拡大とインダストリー4.0改修の増加 | +1.80% | APACが中核、北米・欧州への波及 | 長期(4年以上) |

| 5G対応基地局の展開による電力絶縁需要の牽引 | +1.40% | 中国、韓国、米国が主導するグローバル | 短期(2年以内) |

| GaN/SiC電力デバイスの普及による高速オプトカプラーの需要増大 | +1.20% | 北米・欧州が中心、APACへ拡大中 | 中期(2~4年) |

| 機能安全に関する規制強化(ISO 26262、IEC 60747-5-5) | +0.90% | 欧州・北米が最も強く、グローバルに展開 | 長期(4年以上) |

| 新興の固体回路ブレーカーアーキテクチャ | +0.80% | 世界の産業市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイブリッドおよびバッテリー電気駆動系への急速な採用拡大

電気自動車は800 Vバッテリーパックと12 V制御ドメイン間のガルバニック絶縁を必要とするため、EVアーキテクチャはIEC 60747-5-5に認定された高電圧オプトカプラーをより多く取り込んでいます。[1]onsemi、「高電圧電気自動車向けSiC MOSFETおよびゲートドライバーソリューション」、onsemi.com バッテリー切断ユニットはSiC JFETとロジックゲートオプトカプラーを組み合わせて故障除去時間を短縮するケースが増えており、急速充電ステーションは電力モジュールごとに複数の絶縁ゲートドライブチャンネルを必要とします。自動車OEMの調達ガイドラインは現在、20 kV/µs以上の最小コモンモード過渡イミュニティを規定しており、この性能帯域は最適化された内部シールド構造を持つオプトカプラーに有利です。世界のBEV販売台数が2030年までに2,000万台に迫る中、オプトカプラー市場は5 kVrms超の定格デバイスの出荷量増加が見込まれています。

工場オートメーションの拡大とインダストリー4.0改修の増加

既存のプログラマブルロジックコントローラーおよびモータードライブは、LED・フォトトランジスタペアがインバーターやサーボを多数備えた設備において優れたノイズ除去性能を発揮するため、オプトカプラーを継続使用しています。スマートセンサーやクラウド接続型エッジコントローラーへのアップグレードにおいても既存の絶縁トポロジーが維持されることが多く、近代化活動が既存ベース上に新たなチャンネルを積み上げています。サプライヤーは現在、PCB面積を40%削減できる多チャンネル表面実装パッケージを提供しており、これは高密度制御盤に不可欠な機能です。アジアの製造業者は、政府のインセンティブが繊維・金属・個別製造業における生産性向上を優先する中、この改修の波を牽引しています。[2]Renesas Electronics、「オプトカプラーLEDの経年劣化とCTR低下に関するアプリケーションノート」、renesas.com

5G対応基地局の展開による電力絶縁需要の牽引

マッシブMIMOアレイを展開する無線アクセスネットワークは、RF電力増幅器の隣に設置された絶縁DCバイアス電源への需要を高めています。オプトカプラーは、その光チャンネルがE界結合に対して免疫を持つため、容量性アイソレーターの一部よりも3.5 GHzおよび26 GHz送信機が発生する強力な電磁界に耐えられます。中国の通信事業者だけで2024年中に70万箇所超の新規5Gマクロサイトを設置しており、それぞれに一次側制御のためにロジックゲートオプトカプラーを使用する複数の絶縁フライバックコンバーターレールが含まれています。[3]Fibre Systems、「中国5Gインフラの展開加速が光学部品需要を牽引」、fibre-systems.com 短期的な展開サイクルにより、量的需要は2027年まで高水準を維持する見込みです。

GaN/SiC電力デバイスの普及による高速オプトカプラーの需要増大

ワイドバンドギャップスイッチは600 V/nsを超えるハードスイッチング遷移を引き起こし、絶縁デバイスに負荷をかけます。最大伝搬遅延50 nsの高速オプトカプラーは、低速のフォトトランジスタタイプよりもこれらの半導体との親和性が高くなっています。Infineon Technologiesの固体回路ブレーカーのリファレンスデザインは、マイクロ秒単位の故障絶縁を実現するために10 MBdオプトカプラーに依存するゲートドライブステージを示しています。[4]Infineon Technologies、「固体回路ブレーカーリファレンスデザイン」、infineon.com 温度勾配試験によりLEDの寿命加速が示されているため、サプライヤーは175℃における光束低下を抑制するためにAlGaInPベースのエミッターを試験中です。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(~%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| LEDの経年劣化とCTR低下による寿命への影響 | -1.30% | グローバル | 長期(4年以上) |

| 150℃を超えるジャンクション温度における熱管理上の課題 | -0.90% | 世界の産業・自動車アプリケーション | 中期(2~4年) |

| デジタルアイソレーター(容量性および磁気)との競合 | -1.10% | 主に北米・欧州 | 短期(2年以内) |

| LED素子におけるアジアへのサプライチェーン集中 | -0.70% | 西側OEMへの影響が最も大きいグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

LEDの経年劣化とCTR低下による寿命への影響

フォトニック転送はエミッターの効率に依存しており、LEDが経年劣化するとカレント転送比がデータシートの最小値を下回るため、ディレーティングまたは定期交換が必要となります。加速劣化試験では、125℃での10,000動作時間後にCTRが25%低下することが示されており、自動車のトラクションインバーターにおいては約4年間の使用に相当します。そのためデザイナーはLEDをオーバーサイズにするか駆動電流を増加させますが、いずれも電力散逸を増大させシステム全体の効率を低下させます。

デジタルアイソレーター(容量性および磁気)との競合

Analog DevicesおよびSilicon Labsの容量性・磁気アイソレーターは、アイドル時に1チャンネルあたり5 mW未満を消費しながら150 MBdのデータレートをサポートしており、バッテリー駆動の医療・民生機器において魅力的な特性です。[5]Analog Devices、「デジタルアイソレーター対オプトカプラー:性能比較」、analog.com ただし多くのモーター制御インバーターでは、25 kV/µsを超えるコモンモード過渡への露出がオプトカプラーへの優位をもたらします。デジタルアイソレーターが同等のロバスト性を達成するにはガードリングと複雑なPCBスタックアップが必要となるためです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:高速タイプがイノベーションを牽引

フォトトランジスタクラスはオプトカプラー市場において2025年の収益の31.85%を占めました。産業用ロジック入力や電源フィードバックループにおける数量は引き続き高水準ですが、その成長は緩やかです。高速ロジックゲートタイプは10.31%のCAGRで推移しており、5G、電気自動車、再生可能エネルギーインバーターのOEMが100 ns以下の伝搬遅延へとシフトするにつれ、2031年までにオプトカプラー市場規模においてより大きな割合を占めるようになります。IGBTおよびパワーMOSFETゲートドライブオプトカプラーはミラークランプ回路と脱飽和検出を統合し、個別コンパレーターを置き換えてBOM点数を削減しています。

新興のフォトSCRおよびフォトトライアックオプションは家電・HVACマーケットの固体リレーに対応し、フォトボルタイックオプトカプラーは補助バイアス電源なしにゲートドライブ電圧を生成するため、太陽光マイクロインバーターの絶縁ハイサイドスイッチに魅力的な機能となっています。EN IEC 60747-5-5に認定されたToshiba製TLP3640Aは、コンプライアンス認証が機能安全環境における採用を後押しすることを実証しています。サプライヤーは同一駆動電流で光束出力を2倍にする独自のLED化学を引き続き開発し、寿命を延長してCTR低下を緩和しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

チャンネル数別:集積密度の向上

シングルチャンネルユニットは、既存のPLC I/Oカードおよびオフライン電源フライバックコントローラーが一対一絶縁に大きく依存しているため、2025年のオプトカプラー市場で41.05%のシェアを維持しました。それでも、4チャンネルデバイスは多軸サーボドライブおよびバッテリー管理モジュールにおける基板フットプリント縮小という設計者のニーズを反映し、2031年まで年率10.52%で成長すると予測されています。デュアルチャンネルパッケージはRS-485トランシーバーでの双方向通信リンクを実現し、6チャンネルおよび8チャンネルアレイは3相モーターインバーターに対応し、各相でハイサイドとローサイドの同時ゲーティングを可能にします。

密度向上にはトレードオフが伴います。チャンネル間の熱結合が内部LEDジャンクション温度を上昇させるため、パッケージ設計者は銅リードフレームと成形キャビティを採用して放熱しています。オプトカプラー産業は独立イネーブルピンとオープンコレクタ故障出力を備えたピン互換多チャンネルオプションをますます提供しており、移行を容易にしています。より高いチャンネル密度を活用するシステムインテグレーターは最大18%のPCB面積削減を達成することが多く、これは高出力EV車載充電器において重要です。

絶縁耐電圧別:高定格への需要が加速

オプトカプラー市場において、2.5~5 kVrms定格デバイスは2025年の収益の49.45%を占め、主流の産業・自動車電圧帯を反映しています。しかし800 Vバッテリーバスや1,200 V太陽光ストリングインバーターを超えるアプリケーションでは、8 kVrms以上の試験を受けた部品が要求されるようになっています。この5 kVrms超のセグメントは年率11.86%で成長しており、2031年までにオプトカプラー市場規模において2桁の割合を占めるようになります。

サプライヤーは10 kVインパルスサージに耐えるパッケージの検証を行い、ワイドボディSOパッケージに20 mmの沿面距離を確保しています。Scientific Reportsは、7 kVrmsにおいて250℃サイクルにわたり絶縁を維持したLTCC基板オプトカプラーを詳述しており、熱膨張ミスマッチを最小化したセラミック基板への研究トレンドを示しています。一方、スマートフォン充電器などの民生用電子機器は、コスト削減とZ方向基板高さの最小化のために引き続き2.5 kVrms以下の部品を選択しています。

注記: 各セグメントの個別シェアはレポート購入後に入手可能

エンドユーザー別:電動モビリティが勢いを増す

産業オートメーションおよびモーション制御は2025年に28.05%の収益シェアを保持し、PLC、インバータードライブ、ロボットコントローラーで構成されるオプトカプラー市場の安定したコアを強化しました。このセグメントの成長は予知保全や サーボモーターのアップグレードへの工場投資に連動していますが、そのCAGRは市場平均を下回っています。一方、自動車およびeモビリティはバッテリー電気自動車とプラグインハイブリッドの台数増加と、急速充電器、eアクスルインバーター、DC-DCコンバーターへの補助需要の波及に支えられ、11.48%のCAGRが予測されています。

太陽光ストリングインバーター、風力タービンコンバーター、HVDCリンクを含むエネルギー・電力アプリケーションは、1.7 kVで動作するSiCモジュールをサポートするためにアクティブミラークランプ付きロジックゲートオプトカプラーを採用しています。通信・データ通信の展開では、400G光トランシーバー内部の同期バックレギュレーター向けに高速部品が採用されており、医療用画像診断装置は漏れ電流1 µA未満が保証された耐放射線デバイスの需要を継続しています。これらの多様な要件は、産業、自動車、エネルギー、通信、ヘルスケアの各分野にわたるオプトカプラー市場の広範なスコープを裏付けています。

地域分析

北米は2025年の収益においてオプトカプラー市場シェアの44.25%を占めてトップとなり、車両電動化プログラム、航空宇宙アップグレード、および半導体製造装置の需要が活況を維持しました。OEMはアリゾナ州でのLEDウェーハ成長からメキシコのバハコリドー組立に至るローカルエコシステムの恩恵を受けています。米国CHIPSおよびサイエンス法などの経済的インセンティブが国内光電子工学能力をさらに強化し、地域顧客向けのリードタイムを短縮する可能性があります。

欧州は、厳格な機能安全義務とドイツ、イタリア、フランスにおける産業オートメーション企業の高い集積に支えられて続いています。EUの気候目標は800 V EVプラットフォームと再生可能エネルギー貯蔵システムへのインセンティブを付与しており、いずれも数kVrmsの絶縁を必要とします。カーボンニュートラル製造へのこの地域のコミットメントは、電気機械式リレーを光学絶縁型固体代替品に置き換えることを後押ししています。ただし、緩やかなGDP成長が総台数の拡大を抑制しています。

アジア太平洋は12.25%のCAGRで推移しており、シェアギャップを急速に縮小していきます。中国の積極的な5G展開、広大な民生用電子機器サプライチェーン、および急増するEV生産が大量の数量需要を生み出す一方、日本の大手企業はそのプロセスノウハウを活かして工場オートメーション輸出向けの高信頼性オプトカプラーを供給しています。韓国のメモリーファブは厳格な装置アップグレードサイクルを実施しており、各新世代EUVステッパーには数十の絶縁チャンネルが含まれています。インドの生産連動型インセンティブプログラムはLEDウェーハスライシングおよびバックエンド組立ラインを誘致し始めており、この地域のサプライベースを多様化しています。

競合環境

Broadcom、ON Semiconductor、Texas Instruments、Vishay、Renesas、Toshibaなどの既存大手がバックエンド組立能力の大部分を占有する一方、Isocom、CT Micro、Standex Electronicsなどのニッチプレーヤーは耐放射線やカスタムパッケージタイプに特化しています。競合圧力は主にデジタルアイソレーターサプライヤーであるAnalog Devices、Silicon Labs、Skyworksから来ており、これらの容量性・磁気製品はより高いデータレートと低い消費電力を約束しています。このトレンドにより、オプトカプラーベンダーは固有の光学的イミュニティを犠牲にせずに性能差を縮小する高速ロジックゲートファミリーの開発を加速せざるを得なくなっています。

戦略的な動きがこの転換を裏付けています。ON Semiconductorによる2025年のQorvoのSiC JFET資産の1億1,500万米ドルでの買収は、ゲートドライバーポートフォリオを拡大し、EV電池切断向けに密結合したオプトカプラー+SiCソリューションを可能にします。VishayはデジタルIOと60 kV/µsのCMTI保証を備えた25 MBdデュプレックスオプトカプラーVOIH72Aを発表し、トラクションインバーター設計に対応しました。Toshibaは IEC 60664に基づく8 mmの沿面距離を満たす自動車認定済みSO16-Wパッケージを展開し、日本のOEMにおける評判を固めました。

知的財産出願は、高温LED化学、伝搬遅延を低減する光学導波路構造、およびオプトカプラーゲートドライバー内への過電流検出回路の統合といった重点領域を明らかにしています。AlGaAs LEDのエピタキシャルウェーハ成長が依然として中国および台湾に集中しているため、サプライチェーンの脆弱性が引き続き懸念されています。しかし、西側のIDMは地政学的リスクを緩和するため限定的な量の国内回帰を進めており、テキサス州およびザクセン州での化合物半導体パイロットラインへの投資を行っています。

オプトカプラー産業のリーダー企業

Broadcom Inc.

ON Semiconductor Corporation

Texas Instruments Incorporated

Vishay Intertechnology Inc.

Renesas Electronics Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:NXP Semiconductorsは、AIアクセラレーターとアナログセンサーフロントエンド間の新たな絶縁要件を喚起し得る離散型ニューラル処理IPを追加するため、Kinaraを3億700万米ドルで買収する契約に署名しました。

- 2025年1月:ON SemiconductorはQorvoのSiC JFET技術を1億1,500万米ドルで買収し、EV電池切断アプリケーション向けの統合オプトカプラー・SiCゲートドライバーモジュールを実現しました。

- 2025年1月:Renesas Electronicsは2024年度の収益が1兆3,485億円(91億米ドル)であったことを発表し、自動車の6.4%成長を記録した一方、産業・IoTセグメントは20.3%減少し、オプトカプラー需要について保守的な見通しを示しました。

- 2024年12月:ToshibaはEN IEC 60747-5-5に認定されたMOSFET出力オプトカプラーTLP3640Aを発表し、機能安全を重視するEVおよび工場オートメーション設計をターゲットとしました。

世界のオプトカプラー市場レポートのスコープ

オプトカプラーとは、2つの絶縁回路間で電気信号を転送する電子部品デバイスです。オプトカプラーはフォトカプラー、オプトアイソレーター、または光学アイソレーターとも呼ばれます。

オプトカプラー市場は、製品タイプ(フォトトランジスタベースのオプトカプラー、フォトダーリントントランジスタベースのオプトカプラー、フォトトライアックベースのオプトカプラー、フォトSCR搭載オプトカプラー)、エンドユーザー産業(自動車、民生用電子機器、通信、産業)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)でセグメント化されています。レポートは上記すべてのセグメントの金額(米ドル)での市場予測および規模を提供しています。

| フォトトランジスタ |

| フォトダーリントン |

| フォトSCR |

| フォトトライアック |

| 高速ロジックゲートオプトカプラー |

| IGBT/パワーMOSFETゲートドライブオプトカプラー |

| その他の製品タイプ(フォトボルタイック、アナログ等) |

| 1チャンネル |

| 2チャンネル |

| 4チャンネル |

| 6チャンネルおよび8チャンネル |

| 2.5 kVrms以下 |

| 2.5~5 kVrms |

| 5 kVrms超 |

| 自動車およびeモビリティ |

| 産業オートメーションおよびモーション制御 |

| 電力・エネルギー(再生可能エネルギー、系統) |

| 民生用電子機器および家電 |

| 通信・データ通信 |

| 医療機器 |

| その他のエンドユーザー産業(航空宇宙、防衛等) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 製品タイプ別 | フォトトランジスタ | ||

| フォトダーリントン | |||

| フォトSCR | |||

| フォトトライアック | |||

| 高速ロジックゲートオプトカプラー | |||

| IGBT/パワーMOSFETゲートドライブオプトカプラー | |||

| その他の製品タイプ(フォトボルタイック、アナログ等) | |||

| チャンネル数別 | 1チャンネル | ||

| 2チャンネル | |||

| 4チャンネル | |||

| 6チャンネルおよび8チャンネル | |||

| 絶縁耐電圧定格別 | 2.5 kVrms以下 | ||

| 2.5~5 kVrms | |||

| 5 kVrms超 | |||

| エンドユーザー産業別 | 自動車およびeモビリティ | ||

| 産業オートメーションおよびモーション制御 | |||

| 電力・エネルギー(再生可能エネルギー、系統) | |||

| 民生用電子機器および家電 | |||

| 通信・データ通信 | |||

| 医療機器 | |||

| その他のエンドユーザー産業(航空宇宙、防衛等) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| コロンビア | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートにおける主な回答事項

2026年のオプトカプラー市場規模はどのくらいですか?

オプトカプラー市場規模は2026年に32億6,000万米ドルに達し、2031年には50億8,000万米ドルと予測されています。

最も成長が速い製品タイプはどれですか?

高速ロジックゲートオプトカプラーが最も高い成長を示しており、2031年にかけて10.31%のCAGRで拡大しています。

多くの産業用ドライブでオプトカプラーがデジタルアイソレーターよりも依然として選好される理由は何ですか?

オプトカプラーはコモンモード過渡に対して優れた耐性を提供し、電磁ノイズの多い工場環境で実証された信頼性を持ちます。

最も速く成長する地域はどこですか?

アジア太平洋はEV、5G、および電子機器製造の拡大により、12.25%という最も速いCAGRを記録する見込みです。

最も需要が高まっている絶縁耐電圧クラスはどれですか?

800 V EVバッテリーおよび大容量再生可能エネルギーインバーターの需要により、5 kVrms超の定格デバイスが11.86%のCAGRで拡大しています。

LED CTR低下にはどのように対処していますか?

ベンダーは長期使用にわたるCTR低下を抑制するために、新しいAlGaInPエミッター化学とディレーティングガイドラインを導入しています。

最終更新日: