オートサンプラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.62 十億米ドル |

| 市場規模 (2031) | 2.24 十億米ドル |

| 成長率 (2026 - 2031) | 6.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオートサンプラー市場分析

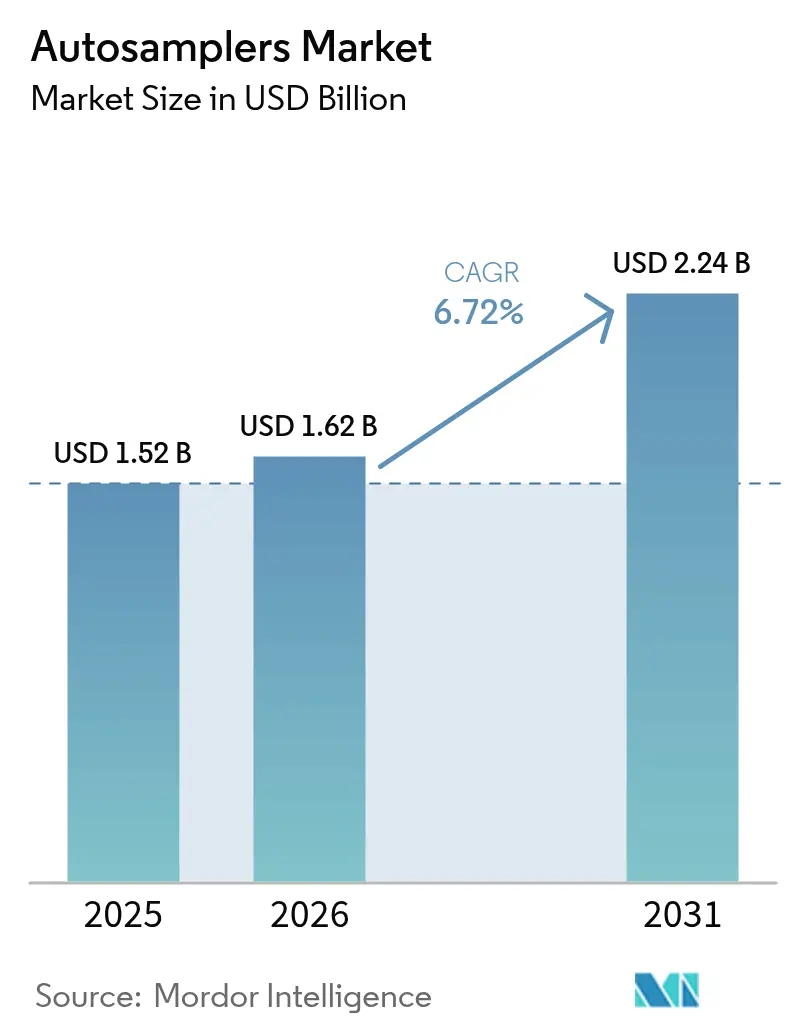

オートサンプラー市場規模は、2025年の15億2,000万米ドルから2026年には16億2,000万米ドルに成長し、2026年から2031年にかけての年平均成長率6.72%で2031年までに22億4,000万米ドルに達する見込みです。

製薬品質管理ラボからの強い更新需要と、環境・食品安全検査量の増加が、安定した機器収益を支えています。FDAなどの規制機関は現在、詳細な分析法バリデーションを義務付けており、これによりラボはオペレーターのばらつきを排除しデータインテグリティを保護する自動サンプル注入プラットフォームの採用を促されています。ベンダーもまた、メンテナンスニーズを予測し計画外のダウンタイムを削減するAI対応オートサンプラーへの継続的なアップグレードから恩恵を受けています。水供給におけるPFAS化合物、農産物中の農薬残留物、新規化学物質中の不純物に対する監視強化が応用範囲をさらに広げ、オートサンプラー市場をより高いスループットと感度向上へと押し進めています。アジア太平洋地域の製造拠点への継続的な設備投資が、大容量システムの将来的な主要需要国として発展途上国を位置づけています。

主要レポートのポイント

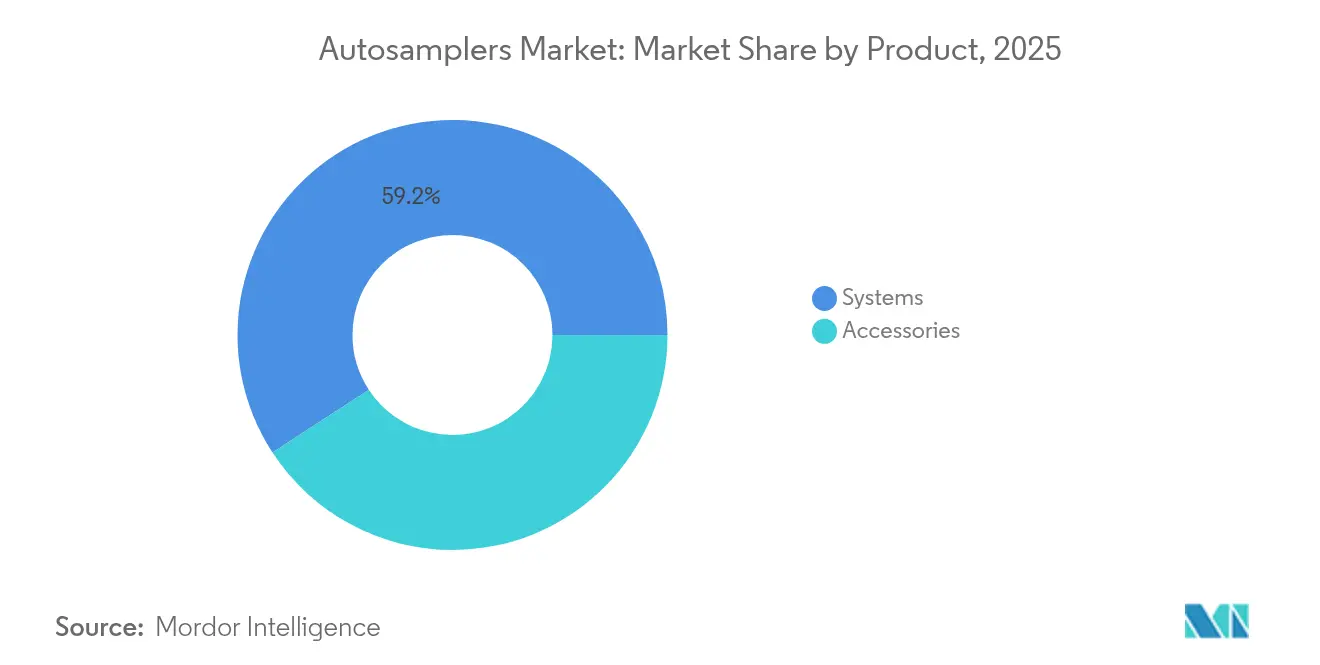

- 製品カテゴリー別では、システムが2025年のオートサンプラー市場シェアの59.21%を占め、ヘッドスペース&SPMEオートサンプラーは2031年にかけて年平均成長率10.12%で拡大する見込みです。

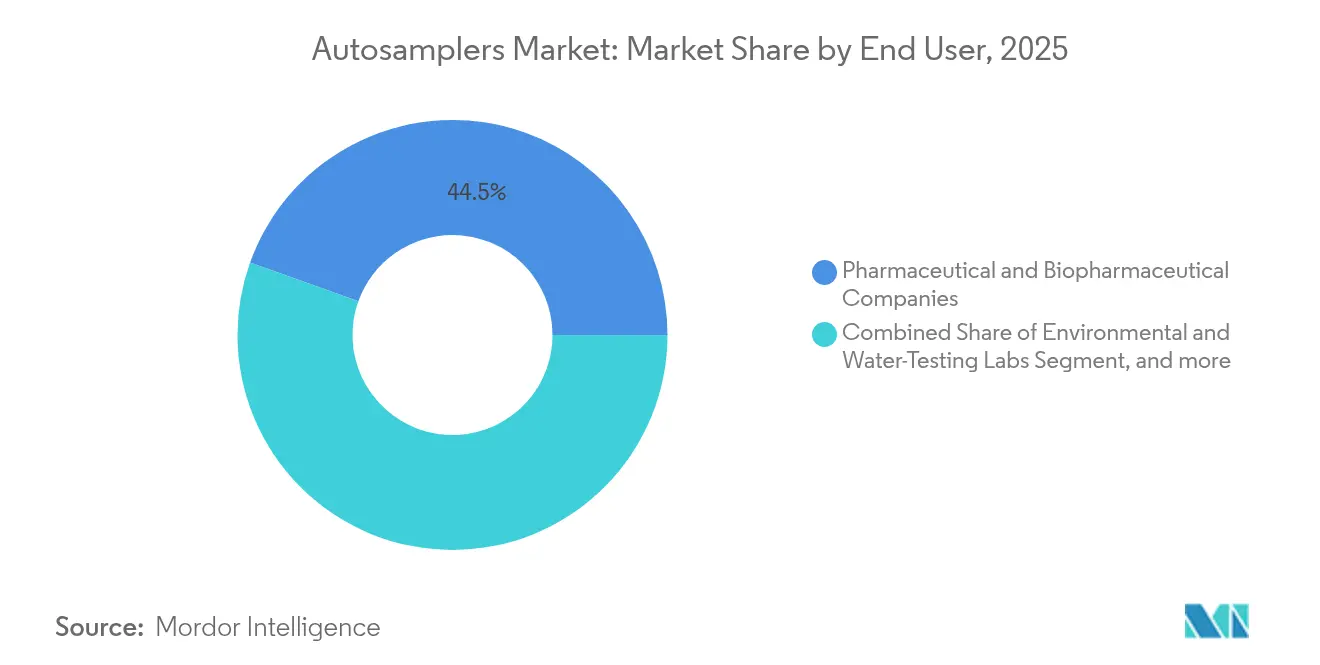

- エンドユーザー別では、製薬・バイオ医薬品企業が2025年のオートサンプラー市場規模の44.53%を占め、学術・受託研究ラボは2026年から2031年にかけて年平均成長率11.05%で成長する見込みです。

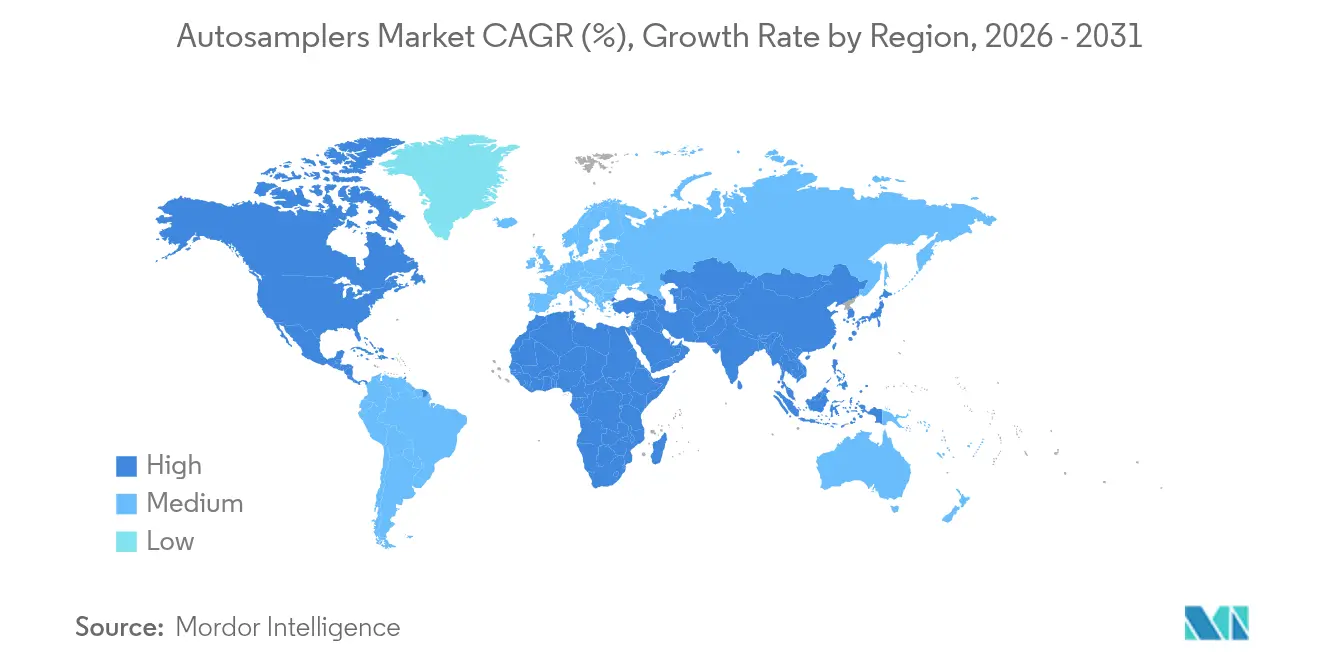

- 地域別では、北米が2025年のオートサンプラー市場規模の36.92%を占め、アジア太平洋地域が2031年にかけて年平均成長率11.6%と最も速い地域成長率を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルオートサンプラー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 医薬品承認ワークフローにおける クロマトグラフィーの役割の進展 | +1.8% | 北米 &欧州連合 | 中期 (2〜4年) |

| 世界的な食品安全・環境規制の 強化 | +1.2% | 欧州連合 &北米 | 短期( 2年以内) |

| より高い分析スループットに向けた ラボ自動化の推進 | +1.5% | アジア太平洋中核、 北米への波及 | 中期 (2〜4年) |

| オミクス主導の臨床診断の 拡大 | +0.9% | 北米 &欧州連合からアジア太平洋へ拡大 | 長期( 4年以上) |

| AI対応 予知保全オートサンプラー | +0.7% | 先進国 市場 | 長期( 4年以上) |

| グリーンケミストリー マイクロボリューム注入設計 | +0.6% | 欧州連合、続いて 北米 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

医薬品承認ワークフローにおけるクロマトグラフィーの役割の進展

FDAは現在、分析法の堅牢性に対するより厳格な管理を義務付けており、この変化によりバイオファーマ企業はデータインテグリティ要件に準拠するためサンプル処理の自動化を余儀なくされています。[1]「分析手順と方法のバリデーション」、FDA、fda.gov自動化されたオートサンプラーは人為的ミスを最小化し、グローバル製造ネットワーク全体での再現性を確保します。統合サンプリングプラットフォームによって作成された集中型デジタル監査証跡は、規制申請のための申請書類作成を加速します。複雑なバイオロジクス分子はマルチレーンクロマトグラフィーシーケンスを必要とし、これは無人オートサンプラー操作によってのみ実用的となります。バイオシミラー開発者は同一の戦略を採用して同等性を証明し、新規および後続治療薬の両方にわたって需要を拡大しています。その結果、オートサンプラー市場はパイプラインを通過するすべての後期開発プログラムから安定した需要量を確保しています。

世界的な食品安全・環境規制の強化

欧州連合のファーム・トゥ・フォーク目標とPFASに関する米国飲料水基準の改定は、従来の手動注入では達成できない低い検出限界を課しています。[2]「高感度水質検査」、ELGA LabWater、elgalabwater.comそのため食品・環境ラボは、低いキャリーオーバーを維持しながら高密度サンプルバッチを処理できるオートサンプラーを導入しています。受託検査機関は規制入札を獲得するためにプラットフォームをアップグレードし、3〜5年ごとの更新購入を促進しています。機器ベンダーは多様なコンテナタイプに対応する柔軟なラックを組み込み、1台のユニットで環境と食品の両マトリックスに対応できるようにして稼働率を向上させています。今や供給業者検証規則の対象となる多国籍小売業者は認定ラボパートナーを要求し、設備投資サイクルを強化しています。これらの相互に絡み合う圧力が、農業、水、包装産業全体でオートサンプラー市場に段階的な成長をもたらしています。

より高い分析スループットに向けたラボ自動化の推進

グローバルなサプライチェーンの時間的プレッシャーが、24時間ラボ運営を願望から必要性へと変えています。最新のオートサンプラーは手動注入ステップを最大60%削減し、LIMSと直接連携することで夜間稼働中のチェーン・オブ・カストディ保証を実現します。CROと受託製造業者は、ロボットサンプラーの導入後に資産稼働率が25%向上したと報告しており、人員を増やすことなく収益を向上させています。ベンダーは現在、バッチごとにリセットし、偏差が発生した場合にのみ技術者に警告する自己校正ニードルアセンブリを出荷しています。システムスケジューリングソフトウェアは、緊急の規制サンプルを通常のQC作業より優先し、キュー時間を最適化します。これらの具体的な生産性向上効果が、すべての大量分析ラボにわたってオートサンプラー市場を支える継続的なアップグレードを支持しています。

オミクス主導の臨床診断の拡大

プロテオミクスおよびメタボロミクスのワークフローは、手動注入では一貫して達成できないナノグラムレベルの精度に依存しています。そのため臨床研究グループは、オートサンプラーを超高圧液体クロマトグラフィー質量分析システムと統合し、スループットとトレーサビリティの両方を獲得しています。[3]Waters Corporation、「臨床研究におけるUHPLC-MSの応用」、waters.comコンパニオン診断開発者は、バイオマーカー測定値を標準化するために研究施設全体に同一のセットアップを展開し、多国籍需要を高めています。液体生検検査はサンプルタイプを血漿、唾液、脳脊髄液に拡大し、多様な注入フォーマットを必要としています。使い捨てカートリッジを装備したオートサンプラーは、生物学的危険マトリックスにおける交差汚染を回避し、この機能は現在調達入札で指定されています。日本と韓国の病院はすでにこのようなユニットを試験導入しており、予測期間中のアジア太平洋地域全体での広範な採用を示しています。これらの臨床的変化が、従来の化学ラボを超えてオートサンプラー市場を拡大する新たな垂直市場を生み出しています。

抑制要因の影響分析*

| 抑制要因 | (~)% 年平均成長率予測への影響 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| クロマトグラフィー熟練オペレーターの 不足 | -0.8% | アジア太平洋 &新興市場 | 短期( 2年以内) |

| 中小企業ラボにおける高い設備投資 &予算制限 | -1.1% | コスト重視 市場 | 中期 (2〜4年) |

| 厳格な バリデーション&コンプライアンスのタイムライン | -0.6% | 北米 &欧州連合 | 中期 (2〜4年) |

| 断片化した知的財産 &特許訴訟リスク | -0.4% | 先進国 市場 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

クロマトグラフィー熟練オペレーターの不足

多くのシニアアナリストが大学が後継者を育成できる速度よりも速く退職しており、ラボはより少ない専門家に依存せざるを得なくなっています。このスキルギャップは、自動化後も専門家の監督を必要とするメソッド開発プロジェクトを複雑にしています。小規模ラボは、トラブルシューティングのローカルサポートを保証できないため、オートサンプラーの購入を延期することが多いです。機器サプライヤーは現在、人材不足を軽減するためにリモート診断と認定トレーニングをバンドルしていますが、それでもオンボーディングには数ヶ月の稼働遅延が生じます。アジア太平洋諸国は、急速なラボ拡大が教育能力を上回るため、この不足を最も深刻に感じています。この労働力の不均衡は、オペレーターのパイプラインが安定するまで、オートサンプラー市場における潜在需要の一部を抑制しています。

中小企業ラボにおける高い設備投資&予算制限

高度なオートサンプラープラットフォームの価格は50,000米ドルから500,000米ドルの範囲であり、学術および小規模商業ラボの設備投資予算を圧迫します。総所有コストは、サービス契約、消耗品、ソフトウェアライセンスによってさらに増加します。リースは初期費用を削減しますが、多くの場合ラボをより長い契約期間に縛り付け、ライフサイクルコストを増加させます。予算の制約から中古品の取得が促進されますが、古いユニットには規制当局やスポンサーが要求するAIやグリーンケミストリー機能が欠けている場合があります。資金提供機関がハードウェアの完全なアップグレードをカバーすることはほとんどなく、研究者は競合する優先事項にわたって助成金を分割せざるを得ません。これらの財務的現実が、特に発展途上国においてオートサンプラー市場の短期的な拡大を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:システムがプラットフォーム統合を通じて優位を維持

統合オートサンプラーシステムは、ラボがクロマトグラフィー機器と機械的・電子的に整合するターンキーの組み合わせを好んだため、2025年のオートサンプラー市場シェアの59.21%を確保しました。液体クロマトグラフィーモデルは、HPLCおよびUHPLCが製薬品リリース試験の基盤であり続けるため、出荷量をリードしています。ガスクロマトグラフィーシステムは石油化学フォレンジクスおよび環境VOCモニタリングにおける関連性を維持し、デュアルモード設計は1つのシャーシ内で両技術をサポートします。継続的なファームウェアアップデートにより、メンテナンスコールを20%削減するリモートキャリブレーションが可能となり、バリデートされた生産ラインの稼働時間を確保しています。補完的なアクセサリーサブセグメント(バイアル、シリンジ、温度制御ブロック)は、機器サイクルの変動に対してベンダーを緩衝する定期的な売上を促進します。マイクロボリューム注入によるグリーンケミストリーバリアントは溶媒使用量を40%削減し、サステナビリティ重視のラボマネージャーにとって魅力的な指標となっています。予測期間にわたって、ヘッドスペース&SPMEプラットフォームは食品および土壌中の芳香族炭化水素および有機リン酸塩残留物に関するグローバル規制に後押しされ、2031年にかけて年平均成長率10.12%で最も速く拡大します。これらの成長ダイナミクスはトップラインの勢いを維持し、オートサンプラー市場を拡大します。

消耗品とモジュラーアップグレードも、インストールベース全体の平均販売価格を引き上げています。1,000本のマイクロタイターバイアルを収容できる大容量ラックは、バイオテク企業での細胞培養代謝産物スクリーニングをサポートし、手動サンプルバッチ処理を置き換えます。AIによるニードルヘルス診断は現在シール摩耗を予測し、交換部品のジャストインタイム発注をトリガーして予期しないダウンタイムを削減します。ベンダーは積極的に脱イオン水ろ過ユニットとインラインデガッサーをクロスセルし、分析ワークセル全体のシングルソースサプライヤーとして自社を位置づけています。このバンドル戦略は顧客維持を強化し、機器あたりのライフタイム収益を増幅させます。コアシステムとアクセサリー全体にわたる持続的なイノベーションが、今後10年間の健全なオートサンプラー市場規模を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬業界のリーダーシップが学術機関の挑戦に直面

製薬・バイオ医薬品メーカーは、医薬品開発ライフサイクル全体に自動化を組み込む厳格なFDAおよび欧州医薬品庁のコンプライアンス規則により、2025年のオートサンプラー市場規模の44.53%を占めました。これらの企業は、吸湿性原薬試験をサポートするためにマルチプレートバーコードリーダーと温度制御カルーセルを設置しています。連続製造施設におけるバッチリリースのタイムラインは手動注入の遅延を許容せず、自動化をさらに定着させています。インダストリー4.0イニシアチブは、分析フィードバックループがリアルタイムでプロセスパラメータを調整できるよう、オートサンプラーを製造実行システムと統合しています。同時に、社内バイオアナリティカルグループは血清中の抗体医薬品を測定し、抗キャリーオーバーコーティングを備えた低容量・高精度サンプラーを必要としています。

学術・受託研究ラボは、助成機関が製薬グレードの分析を必要とする橋渡し研究プロジェクトを優先するため、2031年にかけて年平均成長率11.05%と最も高い成長を記録しています。大学はCROワークフローを模倣した有料サービスのコア施設を運営するようになり、外部プロジェクトを誘致するために高度なオートサンプラーを購入しています。従量課金分析モデルを含む柔軟な資金調達の取り決めが、小規模機関の参入障壁を下げています。環境機関と水質検査ラボも、世界的にPFAS規制が強化されるにつれて着実に投資し、オートサンプラー市場を拡大するマルチセクターの活用を促進しています。これらのユーザーセグメントは全体として、特定の産業における景気循環からベンダーを守る幅広い需要の多様性を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、深い製薬パイプライン、米国国立衛生研究所の研究助成金、および米国環境保護庁による汚染物質規制の積極的な執行により、2025年のオートサンプラー市場規模の36.92%を維持しました。米国のラボはAI強化オートサンプラーをいち早く採用し、プレミアム価格を正当化する生産性向上を挙げています。トロントとバンクーバーのカナダバイオテククラスターはゲノム医療試験のための購入を加速し、メキシコの近岸工場は分析方法を米国輸入規制に合わせています。ベンダーのサービスネットワークと当日消耗品配送が、地域全体で高い稼働時間を維持しています。

アジア太平洋地域は、中国とインドがグローバルアウトソーシング契約を獲得するために製剤および原薬製造を拡大するにつれ、世界最速の年平均成長率11.6%を2031年にかけて記録しています。深センと海デラバードの政府補助金は自動化設備投資コストの最大30%を相殺し、マルチライン展開を促進しています。国内機器メーカーは大手ブランドと提携して低価格バリアントを共同開発し、郡レベルの環境局へのリーチを拡大しています。韓国と日本は精密医療イニシアチブのための臨床診断自動化を重視し、地域需要を多様化しています。この複合的な勢いが、オートサンプラー市場を従来の西洋のニッチではなく真にグローバルな舞台として再定義しています。

欧州は、農薬残留物の厳格な監視を義務付けるREACH化学規制とファーム・トゥ・フォーク戦略に牽引されて着実な成長を記録しています。ドイツの化学大手は、企業の炭素目標を達成するために従来のQCラボに溶媒節約型オートサンプラーを後付けしています。英国はブレグジット後も欧州連合の分析指令への並行コンプライアンスを継続し、投資の継続性を維持しています。ポーランドとチェコ共和国の東欧CROクラスターはコスト優位性を活用して生物学的同等性試験を獲得し、追加の機器発注を促進しています。中東・アフリカと南米は、資金調達のギャップと技術スキル不足に制約されながらも、拡大する石油化学および食品輸出セクターに支えられて段階的な採用が続いています。全体として、地理的トレンドが多様化した地域販売に向けてオートサンプラー市場の軌跡を集合的に強化しています。

競合状況

オートサンプラー市場は中程度の集中度を示しており、Agilent Technologies、Thermo Fisher Scientific、Waters Corporation、Shimadzu Corporationが支配的な合計プレゼンスを保持しています。これらの企業は、規制対象ラボの調達を簡素化する統合バリデーションパッケージの下でサンプラー、クロマトグラフ、データシステムをバンドルした完全なワークフローを提供しています。最近の製品サイクルでは、シール故障前にユーザーに警告する予知保全ダッシュボードが導入され、知覚価値とスイッチングコストが増加しています。AIソフトウェア企業との戦略的提携が、サイクルタイムを短縮する独自のスケジューリングアルゴリズムを加速しています。

CTC Analytics AGやGERSTEL GmbHなどの中堅専門企業は、それぞれヘッドスペースおよび熱脱着アプリケーションにニッチを開拓しています。これらの企業はレガシー機器と互換性のあるモジュラー後付けを重視し、ラボに段階的な自動化パスを提供しています。特許出願は低容量計量およびマイクロフルイディックバルブ技術における活発化した活動を示しており、溶媒経済性とサンプルインテグリティによる将来の差別化を示唆しています。大手既存企業はこれらのイノベーションを頻繁に買収しており、PerkinElmerの2024年の環境サンプラースタートアップ買収がこの戦術を例示しています。価格競争はプレミアムセグメントでは抑制されていますが、中国メーカーがローカライズされたサポートを通じてシェアを獲得しているエントリーレベルモデルでは激化しています。

サービス契約は現在、大手ベンダーのライフサイクル収益の最大35%を占めており、一回限りのハードウェアマージンから定期的なアナリティクス・アズ・ア・サービスモデルへのシフトを浮き彫りにしています。リモート診断ポータルはオンサイト訪問を40%削減し、サプライヤーと顧客の両方のコストを削減しています。新興地域では、ディストリビューターが資金調達とトレーニングをバンドルし、スキルギャップを埋めながらブランドロイヤルティを確固たるものにしています。この多層的な戦略により、既存プレーヤーはシェアを守りながら段階的な需要量を獲得し、オートサンプラー市場の持続的な健全性を確保しています。

オートサンプラー産業リーダー

Restek Corporation

Agilent Technologies, Inc.

Gilson Inc.

Bio-Rad Laboratories Inc.

PerkinElmer Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Hypha Labs, Inc.は、機能性キノコ科学における精密測定を進歩させる最先端の高速液体クロマトグラフィー(HPLC)機器の取得により、分析能力を大幅に強化しました。並行して、同社はLucidity Systemsと戦略的パートナーシップを締結し、新たに発売された可変ループオートサンプラーアップグレードへの早期アクセスを確保し、HPLC業務のパフォーマンスとスループットをさらに向上させました。

- 2024年12月:Baxter International Inc.は、2024年4月に発表した5製品を含む2024年の合計10製品の注射剤発売をもって、米国における注射用医薬品ポートフォリオを拡大しました。このマイルストーンは、注射剤、麻酔、薬物調製分野におけるBaxterのリーダーシップを強化し、病院およびケア施設全体での必須医薬品へのアクセスを向上させます。

- 2024年10月:Agilent Technologiesは、計画外のダウンタイムを削減し分析ワークフローの信頼性を向上させることを目的とした1,500万米ドルの研究開発投資を代表する、強化されたAI搭載予知保全機能を備えた次世代Infinity III液体クロマトグラフィーオートサンプラーの発売を発表しました。

- 2024年10月:Shimadzu Corporationは、1,200万米ドルの共同開発プログラムを代表する漢方薬分析向けカスタマイズオートサンプラーソリューションを開発するため、中国の大手製薬メーカーと戦略的パートナーシップを締結しました。

グローバルオートサンプラー市場レポートの範囲

レポートの範囲によると、オートサンプラーとは、収集されたサンプル(分光分析またはクロマトグラフィー分析用)を自動的に実験機器にロードするデバイスです。このデバイスは、大気や湖などの重要なサンプルソースから定期的にサンプルを採取します。オートサンプラー市場は、製品(システムおよびアクセサリー)、エンドユーザー(製薬・バイオテクノロジー企業、食品・飲料産業、環境検査産業、その他)、地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場レポートはまた、主要なグローバル地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| システム | 液体クロマトグラフィーオートサンプラー |

| ガスクロマトグラフィーオートサンプラー | |

| ヘッドスペース&SPMEオートサンプラー | |

| アクセサリー |

| 製薬・バイオ医薬品企業 |

| 環境・水質検査ラボ |

| 学術・受託研究ラボ |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | システム | 液体クロマトグラフィーオートサンプラー |

| ガスクロマトグラフィーオートサンプラー | ||

| ヘッドスペース&SPMEオートサンプラー | ||

| アクセサリー | ||

| エンドユーザー別 | 製薬・バイオ医薬品企業 | |

| 環境・水質検査ラボ | ||

| 学術・受託研究ラボ | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

現在のオートサンプラー市場規模はどのくらいですか?

オートサンプラー市場規模は2026年に16億2,000万米ドルに相当し、2031年までに22億4,000万米ドルに達する見込みです。

どの地域がオートサンプラー市場の最大シェアを保持していますか?

北米は、成熟した製薬インフラと厳格な規制基準により、2025年に36.92%のシェアでリードしています。

どの製品カテゴリーが最も速く拡大していますか?

ヘッドスペース&SPMEオートサンプラーは、食品・環境ラボにおける揮発性化合物検査に後押しされ、2031年にかけて年平均成長率10.12%と最も高い成長を記録しています。

オートサンプラー市場の主要プレーヤーは誰ですか?

Agilent Technologies、Thermo Fisher Scientific、Waters Corporation、Shimadzu Corporationが、幅広い製品ポートフォリオとサービスネットワークに支えられ、グローバル収益を集合的に支配しています。

小規模ラボでの採用を抑制する要因は何ですか?

高い設備投資コスト、継続的なメンテナンス費用、および訓練されたクロマトグラフィーオペレーターの不足が、中小規模ラボでの普及を制限しています。

AIはオートサンプラー産業にどのような影響を与えていますか?

AI対応の予知保全とスマートスケジューリングがダウンタイムを削減しスループットを向上させ、機器アップグレードを促す測定可能な生産性向上をもたらしています。

最終更新日: