スーパーキャパシタ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

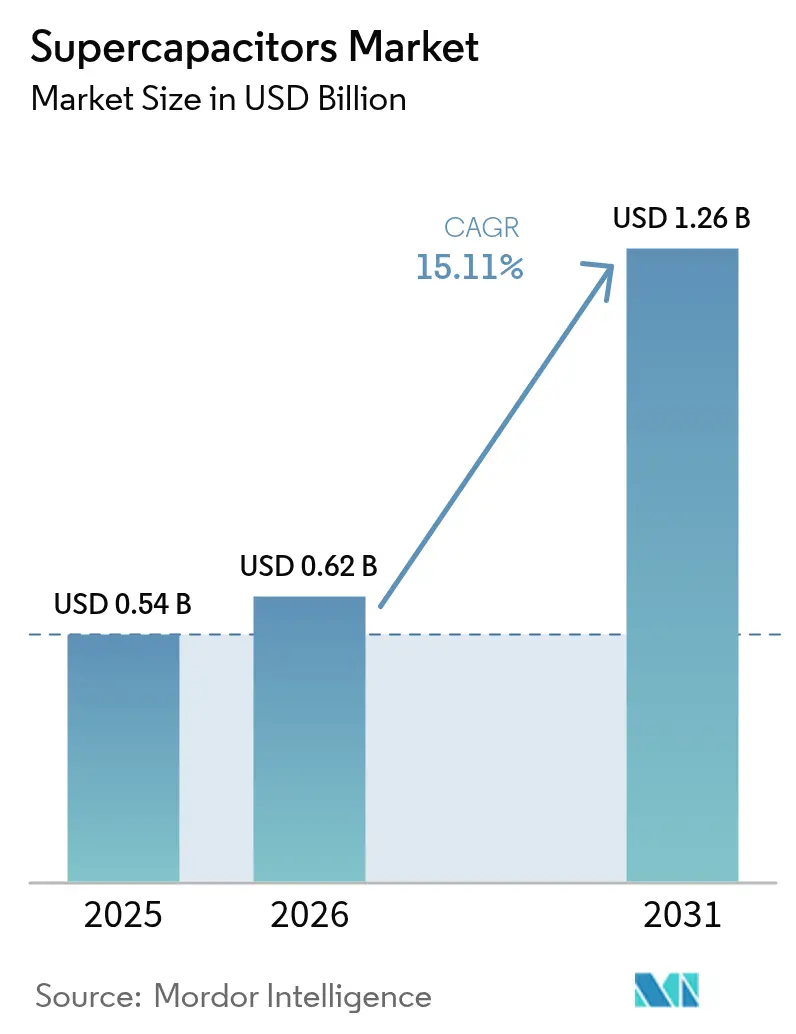

| 市場規模 (2026) | 0.62 十億米ドル |

| 市場規模 (2031) | 1.26 十億米ドル |

| 成長率 (2026 - 2031) | 15.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスーパーキャパシタ市場分析

スーパーキャパシタ市場規模は、2025年の5億4,000万米ドルから2026年には6億2,000万米ドルへと成長し、2026年~2031年にかけてCAGR15.11%で2031年までに12億6,000万米ドルに達すると予測されています。成長は、欧州連合の48ボルトマイルドハイブリッド義務化などの電動化規制、人工知能(AI)サージ時の無停電電源に対するデータセンター需要、および急速な周波数応答のためにバッテリーとスーパーキャパシタを組み合わせたグリッド近代化プロジェクトによって支えられています。[1]Dina Genkina、「スーパーキャパシタはAIを救えるか?」IEEE Spectrum、spectrum.ieee.org中国は引き続き生産と研究の中核を担い、韓国メーカーはリチウムイオンのシェア低下に伴いエネルギー貯蔵システムへの転換を進めています。製品革新はバッテリー並みのエネルギー密度を実現するハイブリッド設計と、超薄型ウェアラブルを可能にするグラフェン電極に集中しています。活性炭価格とイオン液体電解質に関するサプライチェーンリスクが近期のマージンを抑制する一方、地域的な多様化を促進しています。

主要レポートのポイント

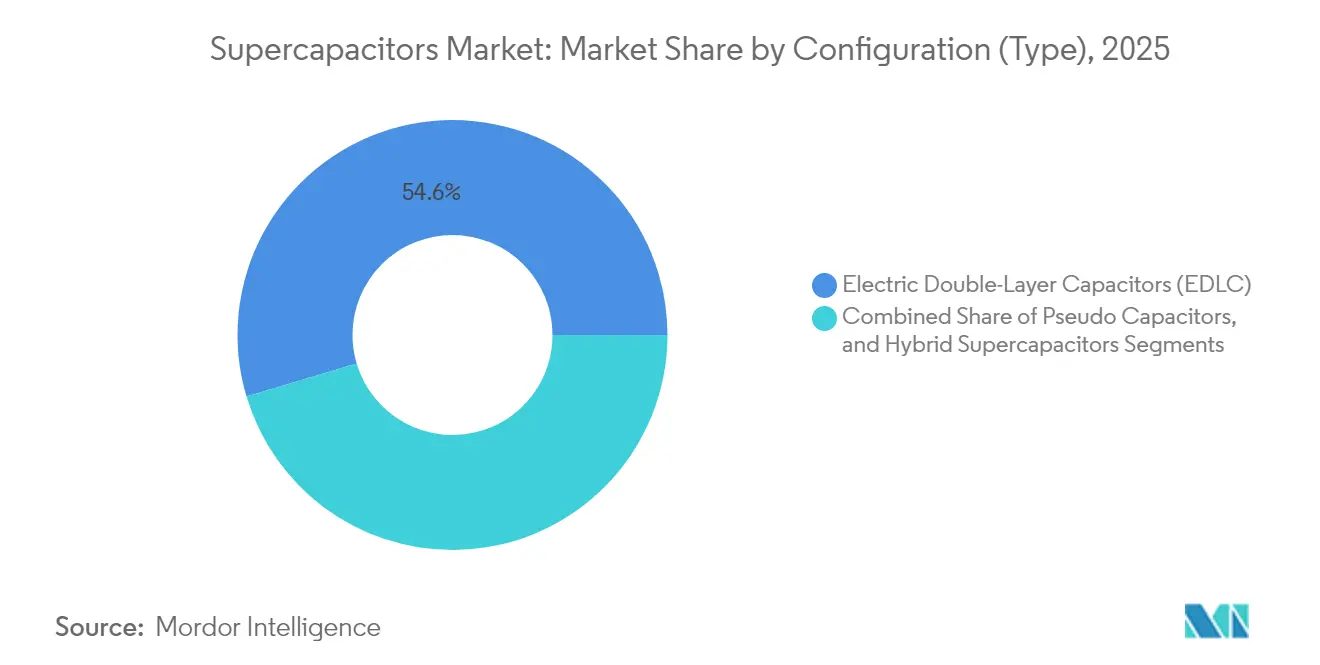

- 構成別では、電気二重層キャパシタが2025年のスーパーキャパシタ市場シェアの54.62%をリードし、ハイブリッドスーパーキャパシタは2031年にかけてCAGR17.62%で拡大する見込みです。

- フォームファクター別では、モジュールが2025年のスーパーキャパシタ市場で57.12%のシェアを占め、パックは2031年にかけてCAGR16.95%で成長すると予測されています。

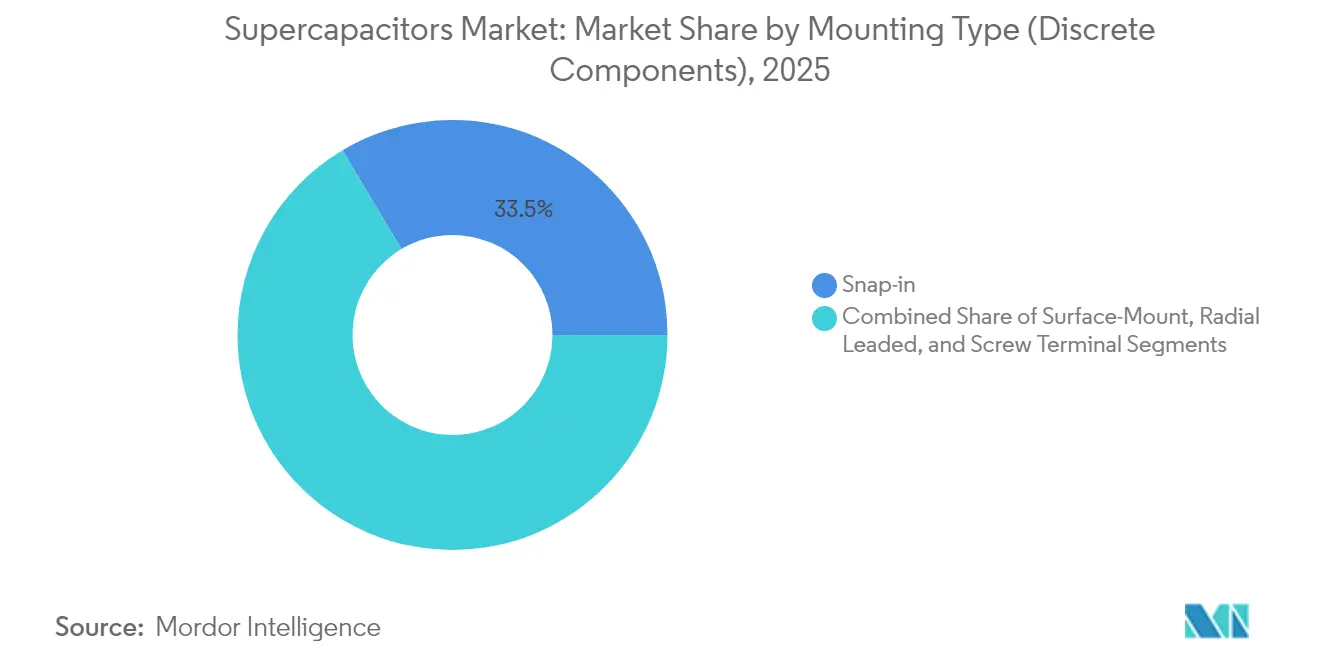

- 実装タイプ別では、スナップイン機器が2025年に33.54%の売上シェアを保持し、表面実装ユニットは2031年にかけてCAGR21.45%で拡大しています。

- エンドユーザー産業別では、自動車・輸送が2025年のスーパーキャパシタ市場の37.95%を占め、データセンター向けアプリケーションは2031年にかけてCAGR20.76%で上昇する見込みです。

- 地域別では、中国が2025年のスーパーキャパシタ市場で27.88%のシェアをリードし、韓国およびアジアその他は2031年にかけてCAGR15.96%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルスーパーキャパシタ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電気バスフリートにおける回生制動スーパーキャパシタモジュールの急速な普及 | +3.20% | グローバル、中国・欧州での早期成長 | 中期(2~4年) |

| グリッドスケールのバッテリー・スーパーキャパシタハイブリッド貯蔵 | +4.10% | 北米・EU、APACコア | 長期(4年以上) |

| 超薄型ウェアラブルを可能にするグラフェンベース電極の革新 | +2.80% | グローバル | 長期(4年以上) |

| 12~48Vモジュールへの需要を加速するEU 48Vマイルドハイブリッド義務化 | +3.50% | 欧州、北米が追随 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電気バスフリートにおける回生制動スーパーキャパシタモジュールの急速な普及

都市交通機関は、バッテリーとスーパーキャパシタを組み合わせた回生制動システムを拡大しており、バッテリー単独の設定と比較して最大85%多くの運動エネルギーを回収しています。Mercedes-BenzのInturoハイブリッドバスは、劣化なしに数百万回の充放電サイクルに耐える48ボルトスーパーキャパシタパックを使用して燃料消費を5%削減しました。中国の都市が先行し、現在はハイブリッドデポをグリッドに接続して車両充電とグリッド安定化サービスの両方を提供しています。システムサプライヤーは、路線の地形に合わせてスーパーキャパシタとバッテリー間で電力をシフトするアルゴリズムを統合し、総所有コストを低減しています。電気バスの調達が増加するにつれ、この機能は大量輸送の電動化においてスーパーキャパシタ市場の競争力を強化しています。

グリッドスケールのバッテリー・スーパーキャパシタハイブリッド貯蔵

電力会社はスーパーキャパシタを瞬時の周波数調整に活用しています。実証実験では、スタンドアロンのリチウムイオンアレイと比較して周波数降下率が17.43%低減し、バッテリー単独ソリューションの3.2倍の経済的メリットをもたらすことが示されました。米国エネルギー省は、自動化されたセル生産が拡大するにつれて2030年までに均等化貯蔵コストが1kWhあたり0.337米ドルになると予測しています。事業者はまた、スーパーキャパシタがコバルトやニッケルを使用しないという環境上の利点も挙げています。これらの要因により、スーパーキャパシタ市場は高再生可能エネルギー普及シナリオにおいて長期間バッテリーを補完する不可欠なグリッド形成リソースとして位置づけられています。

超薄型ウェアラブルを可能にするグラフェンベース電極の革新

研究チームは、ポリマーマトリックス中の配向二次元ナノ材料を使用して75 J/cm³近くのエネルギー密度を達成し、ポリマー誘電体として報告された最高値を記録しました。プラズマ処理されたカーボンナノウォールは面積キャパシタンスを2倍にし、高性能電極への製造可能な経路を提供しています。アナリストは現在、グラフェンスーパーキャパシタが今後2年以内に車両インバーターの電解コンデンサに取って代わると見ています。ウェアラブルデバイスブランドは、ミリ秒レベルの充電とフレキシブルなフォームファクターの組み合わせを高く評価しています。これらの革新により、スーパーキャパシタ市場の対象アプリケーションは電力バッファリングを超えて、コンシューマーエレクトロニクスにおける真のエネルギー貯蔵の役割へと拡大しています。

12~48Vモジュールへの需要を加速するEU 48Vマイルドハイブリッド義務化

2024年5月に公表されたEuro 7排出規制は、ベルトスタータまたは統合スタータジェネレータに依存する48ボルトアーキテクチャを事実上義務付けています。自動車サプライヤーは10~20kWの電力アシストと堅牢なエネルギー回生を見込んでおり、これらはサイクル寿命においてスーパーキャパシタがバッテリーを上回るタスクです。[2]Onsemi、「マイルドハイブリッド電気自動車とその先のための48ボルトシステム」、onsemi.comティア1企業は電気プラットフォームを再設計し、スーパーキャパシタモジュールの複数年にわたる数量契約を締結しています。北米における同様の規制の動向はグローバルな展開を示唆しており、スーパーキャパシタ市場に対して2020年代半ばまでの構造的な追い風を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 活性炭前駆体の価格変動によるBOMコストの上昇 | -2.1% | グローバル製造拠点 | 短期(2年以内) |

| 認証ギャップ(IEC 62391)による住宅向け普及の制限 | -1.8% | グローバル、調和が必要 | 中期(2~4年) |

| エネルギー密度の頭打ち(約10 Wh/kg)による長距離EV普及の制限 | -2.7% | グローバル自動車 | 長期(4年以上) |

| イオン液体電解質のサプライチェーンのボトルネック | -1.9% | グローバル、集中リスク | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

認証ギャップ(IEC 62391)による住宅向け普及の制限

IEC 62391の試験手順は認定タイムラインを長引かせ、特に中小企業のコストを増大させます。比較研究では、この規格がMaxwellおよびQC/T 741-2014プロトコルよりも時間がかかり、製品発売を最大12ヶ月延長することが示されています。高電流試験への重点的な焦点は、典型的な家庭用電力プロファイルとミスマッチしています。この行政的なハードルにより、スーパーキャパシタ市場が住宅用エネルギー貯蔵セグメントへの浸透を遅らせており、簡素化されたコンプライアンスが新たな需要を解放するでしょう。

エネルギー密度の頭打ち(約10 Wh/kg)による長距離EV普及の制限

市販のスーパーキャパシタは依然として10 Wh/kg付近に集中しており、リチウムイオンセルの250 Wh/kgをはるかに下回り、主要推進力ではなく電力アシストの役割に限定されています。カーボンナノオニオンコアに関する研究室での研究は有望ですが、スケーラブルな製造は依然として困難です。そのため自動車メーカーは、完全な代替ではなくバッテリーとスーパーキャパシタを組み合わせたハイブリッドアーキテクチャを採用しています。材料面での革新が量産に達するまで、このエネルギー密度の頭打ちは長距離電気自動車におけるスーパーキャパシタ市場の対象収益を制限します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

構成別:ハイブリッド設計が勢いを増す

電気二重層キャパシタは2025年のスーパーキャパシタ市場で54.62%のシェアを維持しており、確立された生産ラインと産業用電力バッファリングにおける実証済みの耐久性を反映しています。ハイブリッドスーパーキャパシタは、バッテリー並みのエネルギー貯蔵と従来のキャパシタの電力供給を融合させることで、2031年にかけてCAGR17.62%を達成する軌道に乗っています。ハイブリッドアプローチは、数秒間の電圧降下を乗り越え、より長い放電プロファイルを維持できるデバイスに対するOEMの要求に応えています。

リチウムイオンキャパシタの変種を含む急速なR&Dの進歩により、エネルギー密度のギャップが縮まり、動作温度範囲が拡大しています。自動車インバーターおよびグリッド形成システムでのパイロットプロジェクトは、100万サイクルを超えるサイクル寿命を示しています。これらの特性により、ハイブリッドはスーパーキャパシタ産業における次世代の性能ベンチマークとして位置づけられています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

フォームファクター別:パックがユーティリティプロジェクト向けに拡大

モジュールアセンブリは、統合されたバランシング回路とバス、クレーン、風力タービンへのドロップイン互換性により、2025年のスーパーキャパシタ市場の57.12%を占めました。しかし、パック構成は、グリッド事業者とEVメーカーが800Vを超える高電圧スタックを選択するにつれて、年間16.95%の成長が予測されています。パックレベル製品のスーパーキャパシタ市場規模は、電力会社がサブ秒の周波数応答のために展開するにつれて、2031年までに2倍になる可能性があります。

セル製品は、ボードレベルの統合とコスト感度が依然として重要なウェアラブルおよび産業用コントローラーにおいて関連性を維持しています。ベンダーは現在、顧客が50ボルト単位でエネルギーを拡張できるモジュラーアーキテクチャを提供し、プロジェクト設計サイクルを短縮しています。高度な熱管理機能により、過酷な環境での採用がさらに拡大しています。

実装タイプ(ディスクリート部品)別:小型化に伴い表面実装が台頭

スナップイン端子は2025年に33.54%の売上を達成し、機械的堅牢性を重視する自動車および産業用クライアントに支持されています。表面実装デバイスは、コンシューマーエレクトロニクスの小型化を背景にCAGR21.45%が見込まれています。コンパクトなフットプリントにより、設計者はプロセッサの直近にスーパーキャパシタを配置でき、寄生インダクタンスを低減できます。

44 kHzで動作する高周波プロトタイプは、スイッチングモード電源における機会を強調しています。ラジアルリードおよびねじ端子ユニットは、高電流レールアプリケーションでニッチなポジションを維持しています。多様な実装の状況は、スーパーキャパシタ市場を単一用途の混乱から守る、カスタマイズされたエンジニアリングを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:データセンターが高成長ニッチとして台頭

自動車・輸送向けアプリケーションは2025年のスーパーキャパシタ市場の37.95%を占め、48Vマイルドハイブリッドシステムと回生制動モジュールに支えられています。データセンターおよび通信は、AIワークロードが鉛蓄電池の能力を超える電力品質ニーズを生み出すにつれて、2031年にかけてCAGR20.76%が見込まれています。

コンシューマーエレクトロニクスは超高速充電ウェアラブルにスーパーキャパシタを採用し、電力会社は慣性サポートのためにバッテリーハイブリッド貯蔵フィールドに統合しています。産業用ロボティクスおよび防衛セクターは、極端な温度での長いサイクル寿命を評価しています。これらの多セクターにわたる用途は、スーパーキャパシタ市場を支える広範な機会の範囲を強化しています。

地域分析

中国は2025年にグローバル売上の27.88%を支配しており、活性炭加工における規模と、高影響力論文の65.4%を発表する深い研究基盤によるものです。電気自動車メーカーと国家支援のグリッドプロジェクトからの国内需要が数量成長を支えています。地域のエネルギー貯蔵コンテンツを優先する国家政策が、スーパーキャパシタ市場のサプライチェーンエコシステムをさらに強固にしています。

韓国および広域アジア地域は、LG Energy Solution、Samsung SDI、SK Onによる200億米ドルを超える新規設備投資に牽引され、2031年にかけてCAGR15.96%が見込まれています。韓国企業は電極コーティングの専門知識を北米の電力会社向けパックレベル貯蔵システムに活かしています。日本は高信頼性自動車モジュールの精密製造に貢献し、東南アジア諸国は多様化したサプライベースを求める組立工場を誘致しています。

米国はインフレ抑制法のインセンティブを活用して生産を国内化し、ハイパースケールデータセンターにスーパーキャパシタベースの無停電電源装置を展開しています。欧州は規制主導型であり、Euro 7フレームワークが自動車需要を刺激し、グリッド近代化資金がハイブリッド貯蔵パイロットプラントを支援しています。中南米および中東の新興地域はマイクログリッドの安定化のためにスーパーキャパシタパックを試験導入しており、スーパーキャパシタ市場の長期的な対象成長を示しています。

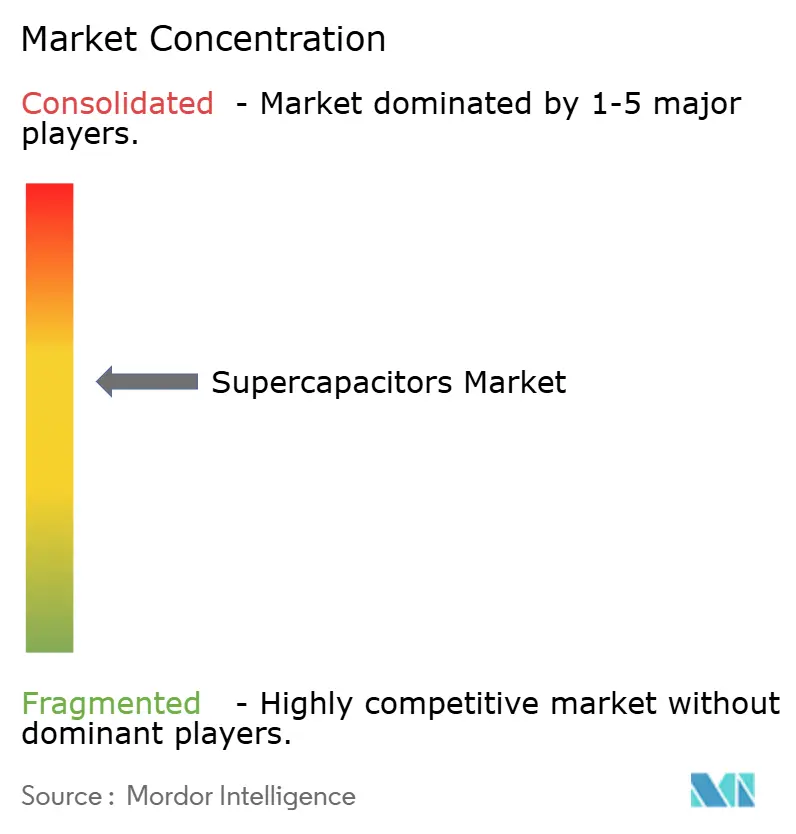

競合状況

スーパーキャパシタ市場は中程度の集中度を示しています。Maxwell Technologies(Tesla)、Skeleton Technologies、Eatonはコア特許と自動化工場を保有し、セルあたりのコストを低減しています。Skeletonはキャパシタとバッテリーの化学を融合させたフランスのスーパーバッテリーハブに6億ユーロを充当しており、統合型貯蔵ポートフォリオへの転換を示しています。

知的財産をめぐる争いは依然として激しく、2025年のTeslaによるMaxwell特許に関するCAP-XXへの訴訟は参入障壁を浮き彫りにしています。イオン液体電解質の部品不足とヤシ殻由来活性炭の価格急騰が粗利益率を圧迫していますが、同時に回復力向上のための地域調達を促進しています。

新規参入者はグラフェン電極ウェアラブルおよび高周波電力エレクトロニクスにニッチを開拓しています。FlexとMusashi EnergyによるAIデータセンター貯蔵に関するパートナーシップのように、システム統合の専門知識と新規セル化学を組み合わせる合弁事業という広範なトレンドを反映しています。これらのダイナミクスが総体として、スーパーキャパシタ産業にとって競争的でありながら機会に富んだ環境を形成しています。

スーパーキャパシタ産業リーダー

Maxwell Technologies Inc.(Tesla Inc.)

Eaton Corporation plc

Skeleton Technologies SA

CAP-XX Ltd.

Kyocera Corp.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:TeslaはMaxwell Technologiesの特許侵害を主張してテキサス連邦裁判所でCAP-XXを提訴しました。

- 2025年1月:PanasonicはCES 2025で「Panasonic Go」イニシアチブを発表し、バッテリーおよびスーパーキャパシタ生産における循環経済パートナーシップを強調しました。

- 2024年11月:Skeletonはフィンランドのラッペーンランタ工科大学にR&Dユニットを開設し、年間400万セルの生産能力を持つライプツィヒスーパーファクトリーの計画に先行しました。

- 2024年8月:FlexとMusashi Energy Solutionsは、2025年に生産開始予定のAIデータセンター向けハイブリッドスーパーキャパシタシステムの商業化に向けてパートナーシップを締結しました。

グローバルスーパーキャパシタ市場レポートの範囲

スーパーキャパシタ(またはウルトラキャパシタ)は、高表面積の電極材料と薄い電解誘電体を利用して高いキャパシタンス値を実現します。従来のコンデンサよりも高いキャパシタンスを持ち、より多くのエネルギーを蓄積します。スーパーキャパシタには、電気二重層型、擬似型、ハイブリッドキャパシタなど様々なタイプがあります。コンシューマーエレクトロニクス、エネルギー・公益事業、産業、自動車など、様々なエンドユーザー産業に使用できます。

スーパーキャパシタ市場は、エンドユーザー別(コンシューマーエレクトロニクス、エネルギー・公益事業(グリッドアプリケーション、風力、その他)、産業(自動車・輸送(バス・トラック、鉄道・路面電車、48Vマイルドハイブリッド車、マイクロハイブリッド、その他の乗用車、大型車両)、地域別(米国、欧州、中国、日本、韓国およびアジアその他、その他の地域)にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されます。

| 電気二重層キャパシタ(EDLC) |

| 擬似キャパシタ |

| ハイブリッドスーパーキャパシタ |

| セル |

| モジュール |

| パック |

| 表面実装 |

| ラジアルリード |

| スナップイン |

| ねじ端子 |

| コンシューマーエレクトロニクス | ウェアラブル | |

| スマートフォンおよびタブレット | ||

| SSDおよびメモリバックアップ | ||

| エネルギー・公益事業 | グリッド周波数調整 | |

| 再生可能エネルギー統合(風力、太陽光) | ||

| マイクログリッドおよび無停電電源装置 | ||

| 産業機器 | ロボティクスおよびオートメーション | |

| 電動工具 | ||

| 重機およびクレーン | ||

| 自動車・輸送 | 乗用車 | 48Vマイルドハイブリッド |

| スタートストップマイクロハイブリッド | ||

| 商用車 | バス | |

| トラック | ||

| 鉄道・路面電車 | ||

| 航空・宇宙 | ||

| データセンターおよび通信 | ||

| 防衛・宇宙 | ||

| その他(医療機器、農業用ドローン) | ||

| 米国 |

| 欧州 |

| 中国 |

| 日本 |

| 韓国およびアジア太平洋その他 |

| その他の地域 |

| 構成(タイプ)別 | 電気二重層キャパシタ(EDLC) | ||

| 擬似キャパシタ | |||

| ハイブリッドスーパーキャパシタ | |||

| フォームファクター別 | セル | ||

| モジュール | |||

| パック | |||

| 実装タイプ(ディスクリート部品)別 | 表面実装 | ||

| ラジアルリード | |||

| スナップイン | |||

| ねじ端子 | |||

| エンドユーザー産業別 | コンシューマーエレクトロニクス | ウェアラブル | |

| スマートフォンおよびタブレット | |||

| SSDおよびメモリバックアップ | |||

| エネルギー・公益事業 | グリッド周波数調整 | ||

| 再生可能エネルギー統合(風力、太陽光) | |||

| マイクログリッドおよび無停電電源装置 | |||

| 産業機器 | ロボティクスおよびオートメーション | ||

| 電動工具 | |||

| 重機およびクレーン | |||

| 自動車・輸送 | 乗用車 | 48Vマイルドハイブリッド | |

| スタートストップマイクロハイブリッド | |||

| 商用車 | バス | ||

| トラック | |||

| 鉄道・路面電車 | |||

| 航空・宇宙 | |||

| データセンターおよび通信 | |||

| 防衛・宇宙 | |||

| その他(医療機器、農業用ドローン) | |||

| 地域別 | 米国 | ||

| 欧州 | |||

| 中国 | |||

| 日本 | |||

| 韓国およびアジア太平洋その他 | |||

| その他の地域 | |||

レポートで回答される主要な質問

スーパーキャパシタ市場の現在の価値はいくらですか?

スーパーキャパシタ市場は2026年に6億2,000万米ドルと評価されており、2031年までに12億6,000万米ドルに達すると予測されています。

スーパーキャパシタ市場をリードする構成はどれですか?

電気二重層キャパシタが市場売上の54.62%を占めていますが、ハイブリッド設計がCAGR17.62%で最も速く成長しています。

データセンターがスーパーキャパシタを採用する理由は何ですか?

AIワークロードはスーパーキャパシタがバッテリーよりも適切に対処できる電力スパイクを生み出し、持続可能性目標を達成しながら信頼性の高い無停電電源を実現します。

EU 48V義務化は需要にどのような影響を与えますか?

Euro 7規制は事実上48ボルトマイルドハイブリッドシステムを義務付けており、欧州車両における12~48Vスーパーキャパシタモジュールの大幅な採用を促進しています。

長距離電気自動車においてスーパーキャパシタを制限するものは何ですか?

市販のエネルギー密度は10 Wh/kg付近に留まっており、リチウムイオンレベルをはるかに下回るため、スーパーキャパシタは主要推進力ではなく電力アシストに限定されています。

スーパーキャパシタ市場で最も成長が速い地域はどこですか?

韓国および広域アジア地域は、大手バッテリーメーカーによる戦略的投資により、2031年にかけてCAGR15.96%が見込まれています。

最終更新日: