AIOps市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.95 十億米ドル |

| 市場規模 (2031) | 37.79 十億米ドル |

| 成長率 (2026 - 2031) | 14.80% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるAIOps市場分析

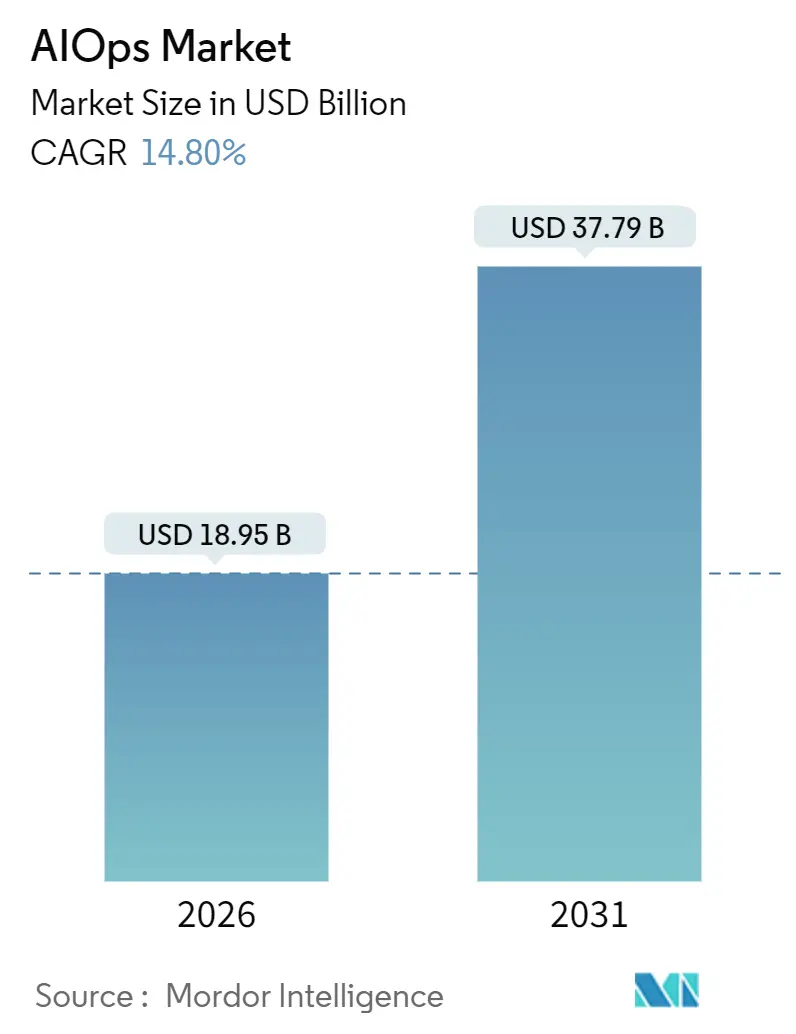

AIOps市場規模は2026年に189億5,000万米ドルに達しており、2031年までに377億9,000万米ドルに達すると予測され、年平均成長率14.8%を反映しています。手動インシデントトリアージから機械学習相関エンジンへの急速な移行により、特にアラート量が急増したハイブリッドインフラストラクチャ全体において、平均解決時間が最大60%短縮されています。現在、プラットフォームベンダーが支出を主導していますが、統合の複雑性の高まりにより、将来の成長はアルゴリズムの運用化を支援するサービスへと向かっています。クラウドファーストの価格モデルにより、中小企業の参入障壁が低下している一方、規制産業はデータ主権の要件を満たすためにミッションクリティカルなワークロードをオンプレミスで運用し続けています。プラットフォームプロバイダー間の統合と生成AIコパイロットの登場が、AIOps市場の競争力学を再形成しています。

主要レポートのポイント

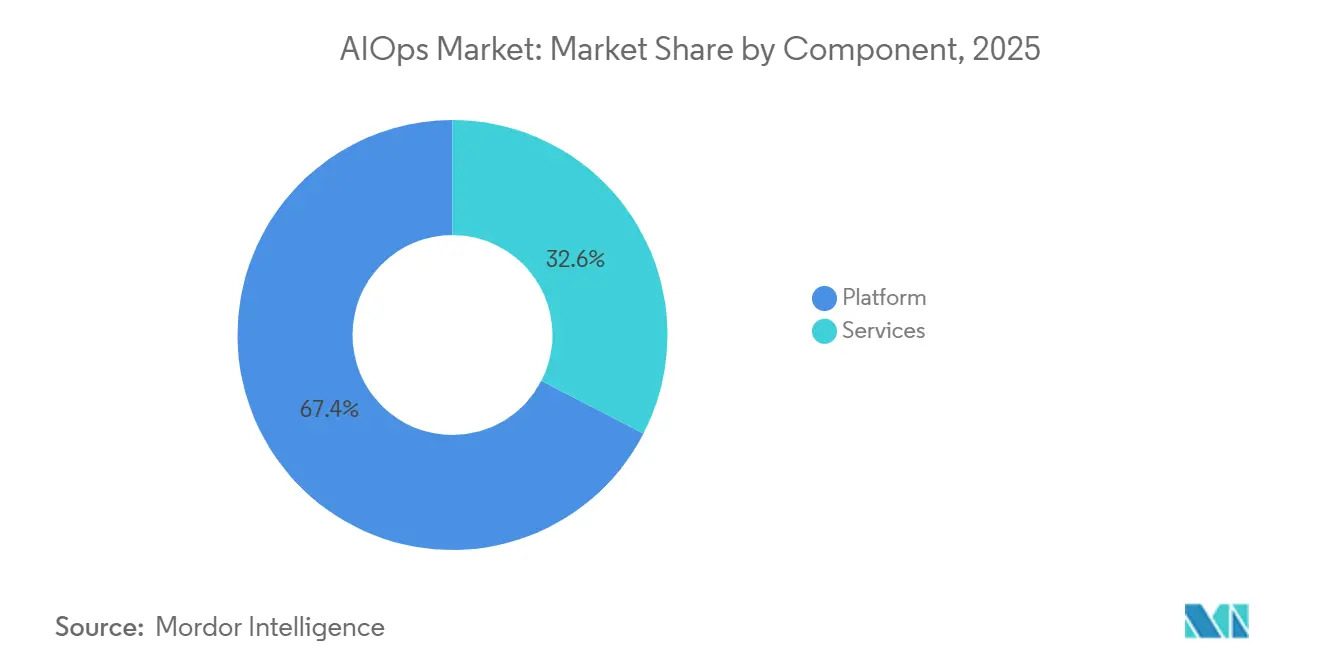

- コンポーネント別では、プラットフォームサブスクリプションが2025年の収益の67.42%をリードし、サービスは2031年にかけて最速の年平均成長率16.04%を達成すると予測されています。

- 展開モード別では、オンプレミス導入が2025年の支出の56.66%のシェアを占め、クラウド導入は2031年にかけて年平均成長率15.66%で拡大する見込みです。

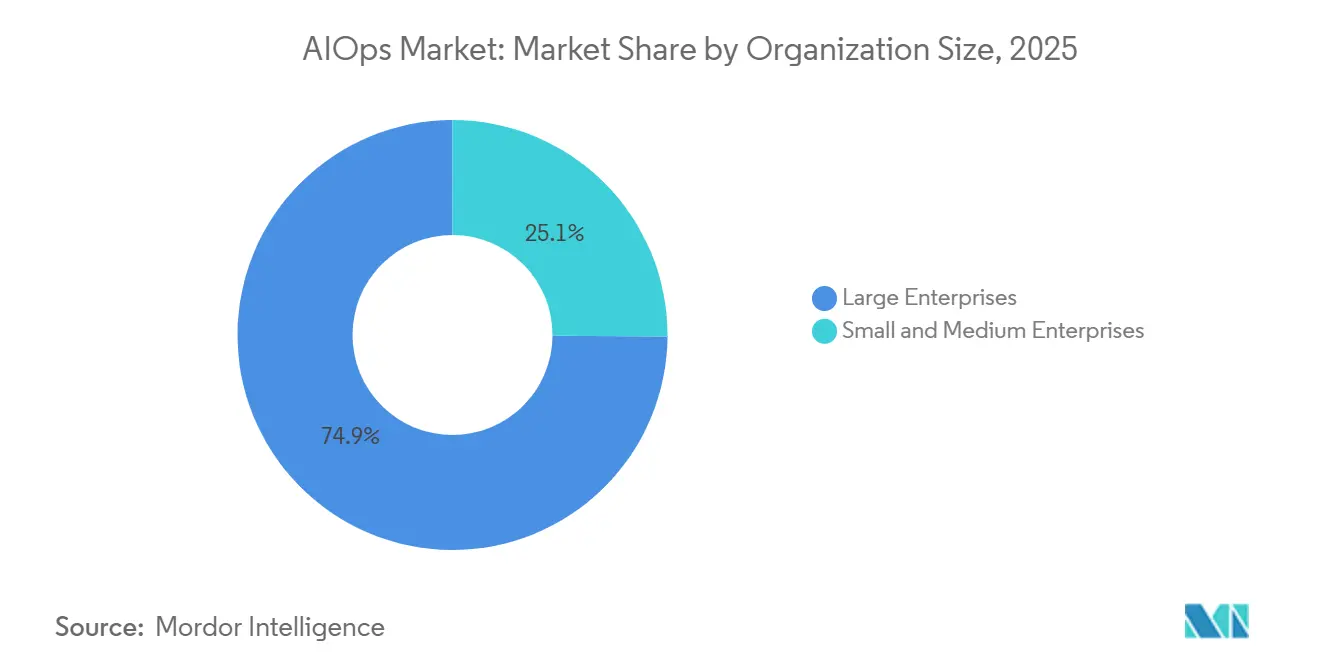

- 組織規模別では、大企業が2025年の購買力の74.89%を占めていますが、中小企業は年平均成長率15.44%で最も急成長するコホートを代表しています。

- エンドユーザー産業別では、ITおよび通信が2025年の需要の32.28%を占め、ヘルスケアは2031年にかけて年平均成長率16.66%で成長すると予測されています。

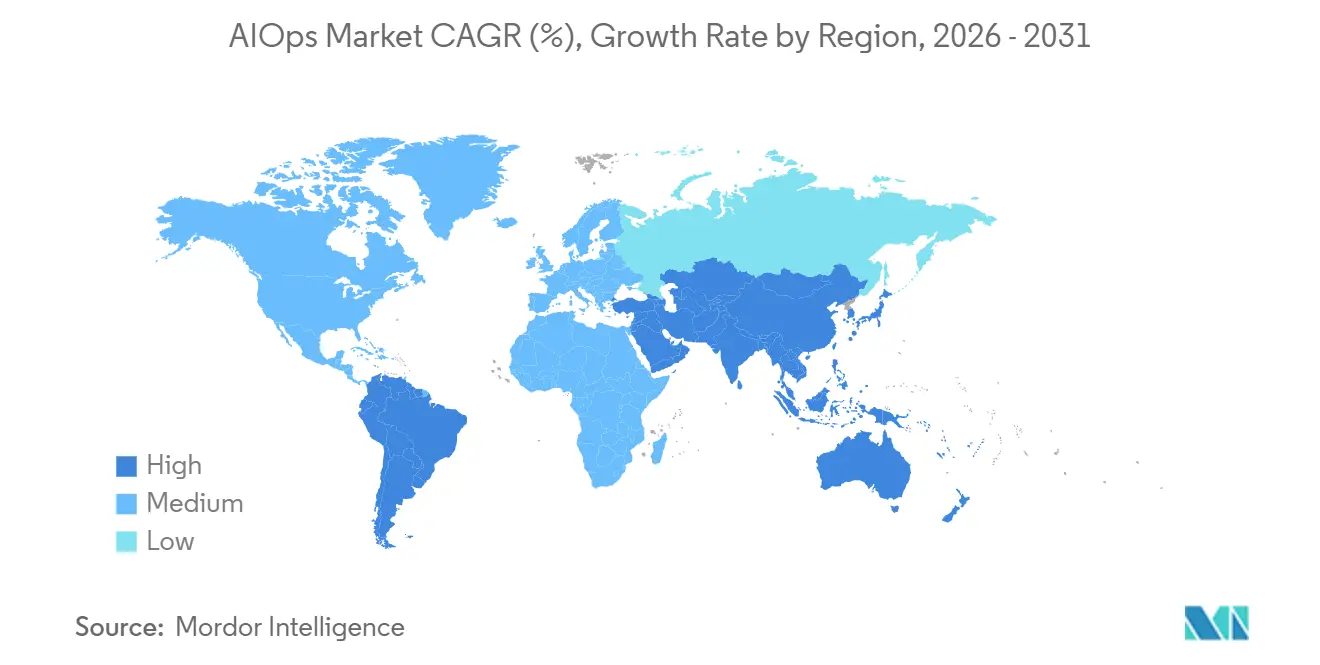

- 地域別では、北米が2025年の収益の42.54%を占めていますが、アジア太平洋地域は予測期間中に最速の年平均成長率16.22%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルAIOps市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AI主導のオブザーバビリティ需要の急増 | +3.2% | 北米とヨーロッパに集中したグローバル | 中期(2〜4年) |

| ハイブリッドおよびマルチクラウドアーキテクチャへの移行 | +2.8% | グローバル、特に北米、ヨーロッパ、およびアジア太平洋 | 長期(4年以上) |

| より迅速なMTTRおよびSRE導入の必要性 | +2.4% | グローバル、ITおよび通信、BFSI部門が主導 | 短期(2年以内) |

| 運用自動化のための生成AIコパイロット | +2.1% | 北米とヨーロッパが早期導入、アジア太平洋が追随 | 中期(2〜4年) |

| エッジにおけるFPGAおよびDPUアクセラレーション | +1.3% | アジア太平洋の製造拠点、ヨーロッパおよび北米の産業部門 | 長期(4年以上) |

| ESG連動「グリーンオペレーション」コンプライアンスの台頭 | +0.9% | ヨーロッパが主要、北米が二次的、アジア太平洋へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AI主導のオブザーバビリティ需要の急増

マイクロサービスがモノリシックスタックの10倍のテレメトリを生成するにつれ、企業のAI搭載モニタリングの採用率は2024年から2025年にかけて42%から54%に上昇しました。従来のルールベースのアラートは対応できず、オンコールチームを無感覚にするアラートストームを引き起こしました。機械学習ベースラインがインフラストラクチャのノイズをフィルタリングし、ユーザーに影響を与えるインシデントを表面化させ、トリアージキューを縮小しています。2025年に導入されたDatadogのLLMオブザーバビリティは、生成AIワークロードにおけるトークン消費とレイテンシを追跡します。これは、顧客向けアプリケーションが大規模言語モデルを組み込む際のブラインドスポットです。ダウンタイムの1時間が失われた取引とコンプライアンスペナルティで200万米ドルのコストをもたらすため、金融リーダーはモニタリング予算を倍増させています。これらの損失の大きさが、AIOps市場が加速し続ける理由を説明しています。

ハイブリッドおよびマルチクラウドアーキテクチャへの移行

企業がサプライヤーを多様化し、データ居住規制に準拠するにつれ、ハイブリッドおよびマルチクラウドワークロードは2023年の76%から2025年には87%に上昇しました。[1]Flexera、「2025年クラウドの現状レポート」、flexera.com 各ハイパースケーラーは異なるテレメトリモデル(AWS CloudWatch、Azure Monitor、Google Cloudオペレーション)を公開しており、チームは相関処理の前にデータを正規化する必要があります。OpenTelemetryの採用はクラウドネイティブプロジェクトの64%に達しましたが、レガシーシステムは依然としてsyslogおよびSNMPを発信しており、ゲートウェイ変換を促しています。CiscoによるAppDynamicsとSplunkの買収後の統合により、オンプレミスとクラウドの可視性のための単一ペインが作成されました。[2]Cisco、「Ciscoオブザーバビリティスイート」、cisco.com 欧州連合とインドにおけるソブリンクラウド規制は、地域ロックされたAIOpsインスタンスを要求し、監視を断片化しながらフェデレーテッドアナリティクスの需要を促進しています。

より迅速なMTTRおよびSRE導入の必要性

組織がエラーバジェットとサービスレベル目標を正式化するにつれ、サイト信頼性エンジニアリングの実践は2023年の34%と比較して2025年には企業の48%で観察されました。Dynatraceの顧客は、異常をユーザーセッションにマッピングする分散トレース分析により、平均解決時間を60%削減しました。PagerDutyの生成AIは、過去のパターンと対応者の可用性を使用してインシデントをエスカレーションし、長時間の手動ルーティングを排除します。ブラックフライデー中の数分間のダウンタイムは、1日分のマージン全体を消し去る可能性があります。欧州連合のデジタル運用レジリエンス法は、銀行に2時間以内に重要なサービスを復旧することを義務付け、MTTRメトリクスをコンプライアンス義務に変換しています。

運用自動化のための生成AIコパイロット

生成AIコパイロットは2025年に企業の38%で本番環境に導入され、ランブック実行とインシデントサマリーを自動化しています。Azureコパイロットは自然言語プロンプトをKustoクエリに変換し、ジュニアエンジニアの知識の敷居を下げています。SplunkのAIアシスタントは過去のチケットをマイニングすることで検索クエリと相関ルールを作成します。熱意にもかかわらず、サイト信頼性エンジニアの68%は、モデルトレーニングが独自のミドルウェアのコンテキストを欠いているため、スクリプトにはまだレビューが必要だと述べています。Ciscoの会話型アシスタントは現在AppDynamicsとThousandEyesにまたがり、アプリケーションとネットワークインテリジェンスを融合させています。早期採用者は生産性向上を実感していますが、制御されていないコパイロットはマシンスピードでエラーを伝播させるリスクがあります。

制約の影響分析*

| 制約 | (〜)% 年平均成長率予測への影響 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ツールの乱立とROIの不確実性 | -1.8% | グローバル、北米とヨーロッパで深刻 | 短期(2年以内) |

| AIOps精通人材の不足 | -1.5% | グローバル、特にアジア太平洋と新興市場で深刻 | 中期(2〜4年) |

| データ主権とAIガバナンスの障壁 | -1.1% | 厳格なデータローカライゼーションを持つヨーロッパ、アジア太平洋、中東 | 長期(4年以上) |

| ベンダーのブラックボックスアルゴリズムとロックインリスク | -0.8% | グローバル、特に大企業に影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ツールの乱立とROIの不確実性

ほとんどの企業は依然として複数のモニタリングツールを使用しており、テレメトリが断片化し、ライセンスのオーバーヘッドが増大しています。統合の取り組みは2025年に強化されましたが、統合の複雑性により投資回収が18ヶ月を超える可能性があります。最初の1年以内に3桁の投資収益率を達成した組織はごく一部に過ぎず、4分の1は未使用の機能によりマイナスのリターンを報告しました。アプリケーション、ログ、ネットワークモニタリング間の重複により、オペレーターをノイズに溺れさせる冗長なアラートが生成されます。中小企業は、多くのAIOpsプラットフォームがこれらの企業が配置していない24時間365日のサイト信頼性チームを前提としているため、より大きな摩擦に直面しています。マネージドサービスプロバイダーはギャップを埋めるのに役立ちますが、多くの場合マージンが追加され、ROIが希薄化されます。

AIOps精通人材の不足

サイバーセキュリティおよびIT運用の人材ギャップは2025年に350万ポジションに達しました。[3]ISC2、「2025年サイバーセキュリティ人材研究」、isc2.org 機械学習モデルガバナンスの資格を持つ実務者はわずか12%であり、大学はまだ関連カリキュラムを拡大していません。インフラストラクチャの流暢さ、統計モデリング、ソフトウェア開発を組み合わせたハイブリッドスキルセットは依然として希少です。地域的な不足は、デジタルトランスフォーメーションが人材パイプラインを上回るアジア太平洋で最も顕著です。企業はプレミアム料金でコンサルタントを雇用するか、Dynatrace Universityなどのベンダーアカデミーにスタッフを派遣することで対応していますが、企業の58%は新しい資格保有者がプラットフォームを独立して管理できるようになるまでに依然として6ヶ月のメンタリングが必要だと述べています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合需要の深化に伴いサービスが地位を確立

プラットフォームサブスクリプションは2025年の支出の67.42%を占め、その年のAIOps市場シェアの最大のスライスとなりました。しかし、サービスセグメントは、組織が異種データフィードの接続、ベースラインの調整、修復の自動化のために外部の専門知識に依存するにつれ、2031年にかけて年平均成長率16.04%で成長すると予測されています。このサービスへの移行は、ブラックボックスアルゴリズムが価値を提供する前にコンテキスト固有のキャリブレーションが必要であることを強調しています。

プロフェッショナルサービス企業は、採用を加速するためにクライアントチーム内にサイト信頼性エンジニアを組み込んでいる一方、マネージドサービスプロバイダーはリテイナー価格でフォロー・ザ・サンのインシデント対応を提供しています。ベンダー認定プログラムは、並行した収益源および人材プールを拡大する手段となっています。プラットフォーム開発は生成AIインターフェースとエッジ推論に向かっており、DPUとFPGAが産業用IoT環境でサブミリ秒の異常検出を推進しています。環境・社会・ガバナンスメトリクスもダッシュボードに組み込まれ、運用と持続可能性の優先事項が並んで表示されるようになっています。

展開モード別:オンプレミスの牙城にもかかわらずクラウドの勢いが増す

オンプレミス導入は、銀行、病院、政府機関が自社のデータセンター内で機密テレメトリを保護するため、2025年の導入環境の56.66%を占めていました。クラウド展開は、ハイパースケーラーがネイティブAIOpsを組み込み、居住法を満たすソブリン地域を提供するにつれ、2031年にかけて年平均成長率15.66%で拡大すると予測されています。クラウドサブスクリプションが資本支出を排除し、ワークロードの成長に合わせて弾力的にスケールし、コストを使用量に合わせるため、この段階的な移行は注目に値します。

ハイブリッドアーキテクチャは現実的な妥協案として台頭しており、機密ログをオンプレミスに保持しながら、制限の少ないデータをクラウドベースのアナリティクスに流入させています。DatadogやNew Relicなどのクラウドネイティブベンダーは、デジタルファースト企業の間で突出したシェアを享受しており、Datadog の年間経常収益は2025年に20億米ドルを超えました。欧州連合のGDPR罰則と新しいソブリンクラウドは、規制フレームワークが展開の選択に直接影響を与えることを示しています。5年間の視野では、パッチ適用、スケーリング、ハードウェア更新サイクルにより、自己ホスト型スタックの運用はサブスクリプションサービスよりもかなり高くなることが多いです。

組織規模別:SaaSのアクセシビリティにより中小企業が加速

大企業は2025年のAIOps市場の74.89%を占め、毎日テラバイトのテレメトリを生成する広大なハイブリッド環境を反映しています。中小企業は、消費ベースの価格設定と事前設定されたダッシュボードが採用の摩擦を低下させるにつれ、2031年にかけて年平均成長率15.44%を記録すると予想されています。少数のホストを無料でモニタリングし、段階的に拡張するエントリーレベルのプランが、予算を意識した企業にオブザーバビリティを手の届く範囲に持ち込んでいます。

一方、大規模組織は重複とライセンスの重複を減らすために、ツールキットを6つのプラットフォームから4つ程度に削減しています。統合は、単一の契約のもとでアプリケーション、ログ、インフラストラクチャのインサイトをバンドルするフルスタックスイートを優遇しています。Ciscoの2024年のSplunk買収はこの軌跡を例示し、プラットフォームエコシステムがポイントソリューションの機能よりも重要になる未来を示しています。中小企業は依然として深さよりもシンプルさを重視し、大規模なカスタマイズよりもクイックスタートテンプレートとマネージドサービスを選択しています。

エンドユーザー産業別:ヘルスケアが最速採用者として台頭

ITおよび通信は2025年の収益の32.28%を生み出し、オペレーターが自社のインフラストラクチャと顧客のインフラストラクチャの両方を管理するため、最大の垂直市場であり続けています。ヘルスケアは、電子健康記録の複雑性、厳格な監査要件、ダウンタイムの患者安全への影響により、2031年にかけて最速の年平均成長率16.66%で成長すると予測されています。EHRの1時間の利用不能は、治療を遅らせ、病院に数十万ドルのコストをもたらす可能性があります。

金融サービスは、障害の実存的コストとデジタル運用レジリエンス法の到来により、引き続きプレミアム予算を割り当てています。小売、製造、メディアはそれぞれ、予測分析と自動スケーリングから恩恵を受けるワークロードパターン(フラッシュセール、予知保全、ライブストリーミング)を持っています。複数の大陸にわたる政府機関は、税金や給付金の窓口期間中に市民ポータルが利用可能であり続けることを確保するために、近代化プロジェクトにAIOpsを組み込んでいます。これらの垂直市場は総じて、セクター固有の規制とサービスレベルの期待が、より大きなAIOps市場内でどのように細かい採用曲線を促進するかを示しています。

地域分析

北米は2025年の収益の42.54%を占め、成熟したIT運用能力と生成AIコパイロットの早期採用により牽引されました。米国の金融機関は1時間あたりの障害コストの中央値が200万米ドルであり、この数字が投資の緊急性を強化しています。ベンダーの統合はここで最も顕著であり、大企業は監査とレジリエンスの義務を満たすためにフルスタックスイートに標準化しています。

アジア太平洋地域は、公共部門のデジタル化プログラムとデータローカライゼーション法が多国籍企業に地域固有のオブザーバビリティスタックの展開を強いるにつれ、2031年にかけて最速の年平均成長率16.22%を記録すると予測されています。インドのデジタルインディア構想、中国の第14次五カ年計画、日本のソサエティ5.0ブループリントは、クラウドインフラストラクチャとIoTに数十億ドルを投入し、自動相関を必要とする新しいテレメトリを生成しています。Alibaba CloudやTencent Cloudなどの地域ベンダーは、西洋ソフトウェアへの依存を減らすためにサービスにAIOpsを組み込んでいます。

ヨーロッパは依然として重要な貢献者ですが、厳格なプライバシーとAIガバナンス体制により成長が緩和されています。EU AI法は、重要インフラに適用されるAIOpsを高リスクに分類し、透明性と人間の監視を義務付けています。GDPRの執行は、同意なしにテレメトリが国境を越える場合に多額のペナルティを課し続けています。ラテンアメリカ、中東、アフリカは採用曲線の早い段階にありますが、将来の普及の種を植える政府近代化と通信拡大プロジェクトを通じて進展しています。

競争環境

上位5社のベンダー(Dynatrace、Splunk、Datadog、IBM、ServiceNow)は2025年のグローバル収益の約38%を支配しており、AIOps市場に適度に断片化されたプロファイルを与えています。CiscoによるSplunkの2024年の280億米ドルの買収とIBMによるHashiCorpの64億米ドルの買収は、インフラストラクチャ・アズ・コード、オブザーバビリティ、セキュリティアナリティクスを統合ワークフローに融合させるフルスタックポートフォリオを構築するための戦略的動きを例示しています。ハイパースケーラーは、多くの場合わずかなコストでコントロールプレーンにネイティブAIOpsを組み込むことで競争圧力を行使し、クラウドネイティブ企業の間で自らを定着させています。

BigPandaやMoogsoftなどの小規模スペシャリストは、アラートノイズを最大90%削減する高度なイベント相関により差別化しています。オープンソースエコシステム(Grafana、Prometheus、OpenTelemetry)は、透明性とベンダー非依存性を求める予算を意識したチームの間でマインドシェアを獲得し続けていますが、規制部門は依然として商業サポート契約を好んでいます。ハードウェアメーカーのNVIDIAとAMDは、産業用IoTのサブミリ秒検出を可能にするDPUとFPGAに推論エンジンを組み込むことで、エッジへと戦場を拡大しています。

競争戦略はますます3つのベクトルを中心に展開されています:生成AIアシスタントの組み込み、エッジ推論のサポート、ロックインの懸念を軽減するための明確な出口パスの提供です。ベンダーはヘルスケア、製造、金融向けの事前構築テンプレートを立ち上げており、これにより価値実現までの時間が短縮され、セクターのコンプライアンスチェックリストに合致しています。マネージドサービスパートナーは、コアプラットフォームを中心に24時間365日のインシデント対応をラッピングすることで差別化の別の層を追加しており、このモデルはリソースに制約のある中小企業に共鳴しています。

AIOps産業リーダー

International Business Machines Corporation

Cisco Systems, Inc. (AppDynamics, LLC)

Splunk LLC

Dynatrace, Inc.

Broadcom Inc. (VMware, Inc.; CA, Inc.)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Dynatraceは、ログ、メトリクス、トレース、セキュリティイベントを統合し、生成AIを活用した自然言語調査を導入するデータレイクハウスであるGrail 2.0をリリースしました。

- 2025年9月:DatadogはNVIDIAと提携し、GPUベースのAIワークロード向けにLLMオブザーバビリティを最適化し、CUDAライブラリにトークンレベルのトレーシングを組み込みました。

- 2025年8月:CiscoはSplunkの統合を完了し、AppDynamics、ThousandEyes、SplunkアナリティクスをCiscoオブザーバビリティスイートにバンドルしました。

- 2025年7月:IBMはRed Hat OpenShiftテレメトリとメインフレームモニタリングを統合するハイブリッドクラウドインシデント管理を追加するために1億5,000万米ドルを投資しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceは、AIOps市場を、ログ、メトリクス、トレース、イベント、およびトポロジーにわたるIT運用データを取り込み、相関付け、オーケストレーションするために機械学習と高度な分析を適用し、インシデントを予測、診断、解決するすべてのプラットフォームおよびサービス収益として定義しています。本調査は、オンプレミスまたはパブリック、プライベート、ハイブリッドクラウドに展開され、あらゆる規模の企業に販売される商用、サブスクリプション、および消費量ベースのオファリングを対象としています。

スコープの除外:自動化された根本原因分析または対応ワークフローを欠くスタンドアロンの可観測性ツールは、この評価の対象外となります。

セグメンテーション概要

- コンポーネント別

- プラットフォーム

- サービス

- 展開モード別

- オンプレミス

- クラウド

- 組織規模別

- 中小企業

- 大企業

- エンドユーザー産業別

- ITおよび通信

- BFSI

- ヘルスケア

- 小売および電子商取引

- メディアおよびエンターテインメント

- 製造

- 政府および公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- その他のヨーロッパ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

北米、欧州、アジア太平洋地域のサイト信頼性リーダー、クラウド運用アーキテクト、およびチャネルパートナーとのインタビューおよび構造化アンケートにより、現在の価格帯、平均アラート量、および新興ユースケースの重み付けが得られました。これらの議論はデータのギャップを埋め、最終数値を確定する前に二次的な調査結果に異議を唱えることを可能にしました。

デスクリサーチ

アナリストは、需要プールを明確にする米国労働統計局のICT支出表、EurostatのクラウドコンピューティングPenetration調査、OECDの通信ICT価格指数などの主要な公開データセットから着手しました。これらは、採用ベンチマークおよび典型的な統合フットプリントを明らかにするTM Forum、LF AI & Data、OpenTelemetryプロジェクトなどの業界団体の資料と組み合わせられました。SEC 10-K申告書、選定されたベンダーの投資家向け資料、およびQuestellを通じてアクセスした自動インシデント修復に関する特許要約を通じて証拠基盤を強化しました。政府契約ポータルおよびVolzaの出荷記録は、大規模監視インフラへの地域支出の三角測量に役立ち、Dow Jones Factivaのアラートはライブ展開量を示すベンダーのディールフローを追跡しました。記載されているソースは例示的なものであり、網羅的ではありません。多くの追加リポジトリがデータ検証に活用されています。

市場規模算定と予測

モデルはグローバルなIT運用ソフトウェア支出のトップダウン再構築から始まり、一次調査とOpenTelemetryの採用メトリクスから導出されたAIOps固有の浸透率を適用します。サンプリングされた平均販売価格に有効なプラットフォームインスタンス数を乗じたサプライヤーの集計がボトムアップのクロスチェックとして機能し、バンドルされたSKUのカバレッジによってダブルカウントが生じる場合はギャップが調整されます。ノードごとに取り込まれる可観測性データの増加、ハイブリッドクラウドへのワークロードのシフト、MTTR削減目標の中央値、地域のAI予算の増加、およびプラットフォーム価格の圧縮という主要ドライバーが、2025年から2030年の予測を支える多変量回帰に組み込まれています。Gen-AIの普及に関するシナリオ分析が高位および低位ケースを提供します。

データ検証と更新サイクル

アウトプットは三層レビューを経ます:自動異常スキャン、ピアアナリスト監査、およびリサーチマネージャーの承認。12ヶ月ごとに更新を行い、M&Aや規制の変化がベースラインを動かす場合には中間更新を発行します。各リリース前に、新たなデスクおよび一次調査を実施し、クライアントが最新の見解を受け取れるようにします。

Mordor Intelligence のAIOpsプラットフォームベースラインが意思決定者の信頼を得る理由

公表されている推計値はしばしば乖離しますが、それは各社が異なる包含ルール、通貨年、および更新頻度を選択するためです。

主なギャップ要因には、サービス収益がバンドルされているかどうか、フリーウェアの可観測性ダウンロードがどのように収益化されているか、およびGen-AIプレミアムティアが既存契約に重ねられる速度が含まれます。Mordorのモデルは完全な商業収益スタックを報告しつつも概念実証パイロットを除外しており、年次更新により、他社が複数年にわたって固定する通貨変動を平滑化します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| 160億4,200万米ドル(2025年) | Mordor Intelligence | - |

| 177億9,000万米ドル(2025年) | Global Consultancy A | 自動応答機能のないスタンドアロンの可観測性ツールをバンドル |

| 117億米ドル(2023年) | Industry Association B | 2023年の為替レートを使用し、固定CAGRで将来推計、一次検証なし |

| 53億米ドル(2024年) | Trade Journal C | 消費サービスとして計上されたクラウドネイティブのサブスクリプション収益を除外 |

総合すると、この比較は、スコープ、時間基準、および検証の厳密さが異なる場合に合計値が大きく変動することを示しています。Mordor Intelligenceは、明確に定義された変数と再現可能なステップに基づいた透明性のある中間値を提供し、ユーザーに信頼性の高いバランスのとれたベースラインを提供します。

レポートで回答された主要な質問

AIOps市場の現在の価値はいくらですか?

AIOps市場規模は2026年に189億5,000万米ドルであり、2031年までに377億9,000万米ドルに達すると予測されています。

プラットフォームとサービスのどちらのセグメントが速く成長していますか?

サービスは2031年にかけて年平均成長率16.04%で拡大しており、プラットフォームサブスクリプションを上回っています。

なぜヘルスケア組織はAIOpsをこれほど急速に採用しているのですか?

ヘルスケアは厳格な監査証跡と患者安全の義務に直面しており、2031年にかけてセグメントの年平均成長率16.66%を促進しています。

ツールの統合はAIOpsのROIにどのような影響を与えますか?

重複するモニタリングツールを削減することでライセンスコストとアラートノイズが削減されますが、統合の複雑性によりROIが遅延する可能性があります。

AIOpsベンダーにとって最も高い成長可能性を持つ地域はどこですか?

アジア太平洋地域は2031年にかけて年平均成長率16.22%を記録すると予測されており、最速の地域拡大となっています。

生成AIコパイロットはインシデント対応にどのような影響を与えますか?

コパイロットはクエリ作成と修復提案を自動化し、トリアージ時間を短縮しますが、レガシーおよび独自システムには依然として人間による検証が必要です。

最終更新日: