音響光学デバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

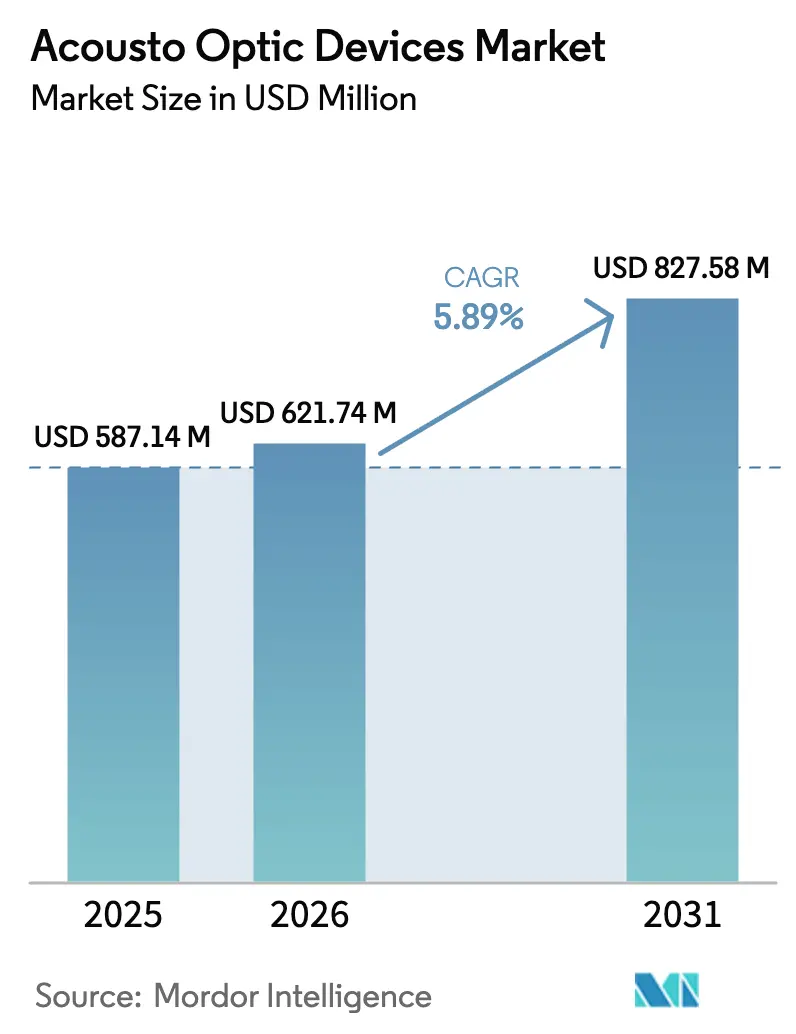

| 市場規模 (2026) | 621.74 百万米ドル |

| 市場規模 (2031) | 827.58 百万米ドル |

| 成長率 (2026 - 2031) | 5.89% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる音響光学デバイス市場分析

音響光学デバイス市場規模は2025年に5億8,714万USDと評価され、2026年の6億2,174万USDから2031年には8億2,758万USDに達すると推定されており、予測期間(2026〜2031年)のCAGRは5.89%です。成長の背景には、5Gネットワークノード、半導体リソグラフィライン、次世代レーザーシステムにおける高精度光学制御の用途拡大があります。[1]Yajun Pang、「空洞内周波数逓倍音響光学Qスイッチ…」、Applied Optics、osa.org メーカーは材料不足への対策とリードタイム短縮のために垂直統合を活用しており、チューナブルフィルターにおける継続的な研究開発がハイパースペクトルイメージングおよび量子フォトニクスにおける新たな収益機会を開拓しています。サブミクロンレーザー加工ニーズ、医療機器におけるTeO₂ベースQスイッチの採用拡大、航空宇宙分野でのコンパクトなビームステアリングソリューションへの需要が競争戦略を形成しています。音響光学デバイス市場はまた、防衛グレードのLiDARおよび衛星搭載分光法に対する公共部門の支出からも恩恵を受けており、耐放射線設計を持つ専門サプライヤーにとって肥沃な土壌を生み出しています。

主要レポートのポイント

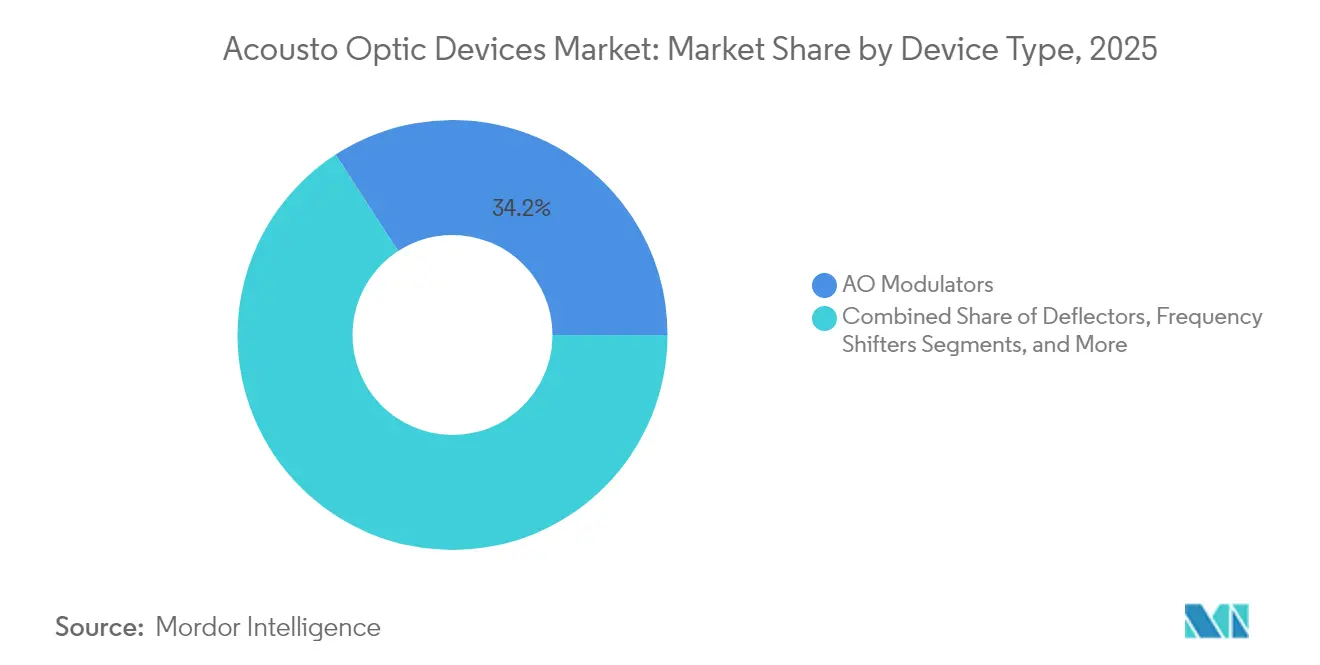

- デバイスタイプ別では、音響光学変調器が2025年の音響光学デバイス市場シェアの34.15%をリードし、チューナブルフィルターは2031年にかけて最速の6.09% CAGRで成長しています。

- 材料別では、TeO₂が2025年の音響光学デバイス市場規模の47.92%を占め、ニオブ酸リチウムは2031年にかけて6.57% CAGRで拡大する見込みです。

- 波長別では、近赤外線デバイスが2025年の収益の39.68%を占め、紫外線製品は6.98% CAGRで成長する見込みです。

- 再構成速度別では、中速クラス(1〜10 kHz)が2025年の音響光学デバイス市場規模の51.63%を占め、10 kHz超の製品が最高の6.29% CAGRを記録しています。

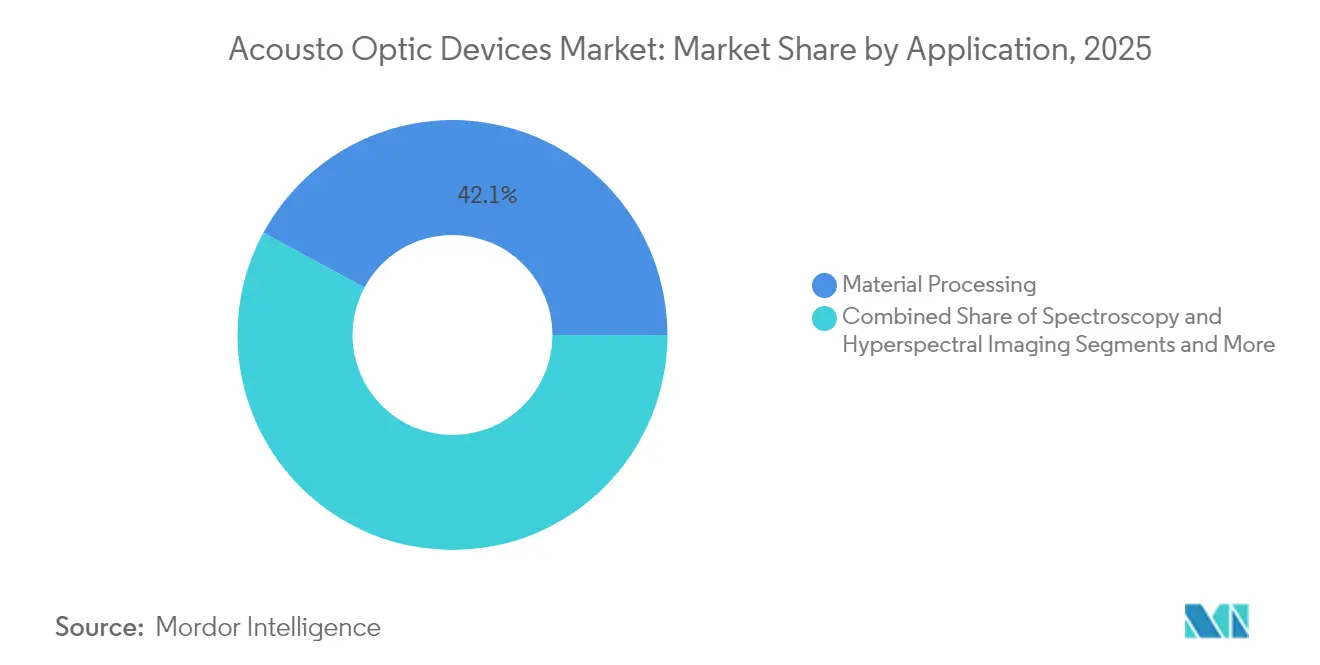

- 用途別では、レーザー材料加工が2025年に42.12%のシェアを維持しており、生体医療イメージングが2031年にかけて最高の6.48% CAGRを記録しています。

- 垂直市場別では、産業製造が2025年に27.55%のシェアを維持しており、精密加工への多大な投資に支えられています。音響光学デバイス業界は、ライフサイエンス分野で2031年にかけて6.74% CAGRという最速の垂直市場拡大を見出しています。

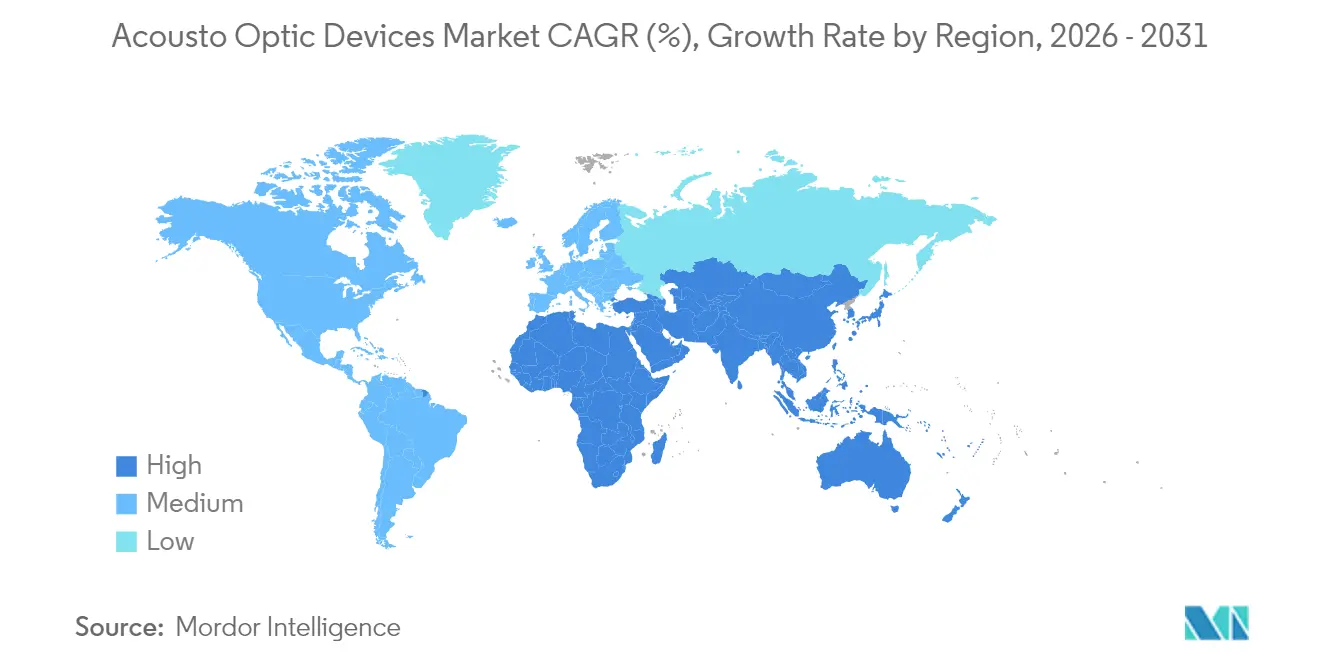

- 地域別では、アジア太平洋が2025年の収益の35.94%を占め、中東・アフリカ地域が最速の5.98% CAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の音響光学デバイス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアのファブにおける超高速レーザーマイクロ加工能力の成長 | +1.2% | 中国、韓国、台湾 | 中期(2〜4年) |

| 5G/400G光ネットワーク展開による音響光学変調器需要の増加 | +0.9% | 北米、欧州 | 短期(2年以内) |

| 極超音速検知向け防衛グレードLiDAR | +0.7% | ドイツ、フランス、英国 | 中期(2〜4年) |

| 宇宙適格音響光学チューナブルフィルター需要を押し上げるハイパースペクトルキューブサット | +0.8% | グローバル | 中期(2〜4年) |

| 高エネルギー医療用レーザーにおけるTeO₂ Qスイッチの採用 | +0.6% | 北米、欧州 | 短期(2年以内) |

| 量子フォトニクス研究開発向け音響光学対応チューナブル光源 | +0.5% | 北米、欧州、一部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアの半導体ファブにおける超高速レーザーマイクロ加工能力の拡大

アジアの主要ファウンドリ全体での超高速レーザーワークステーションの急速な採用が、ナノ秒スケールのパルスゲーティングを供給する変調器およびQスイッチへの需要を促進しています。中国の工作機械メーカーは、先進パッケージングラインがより微細な再配線層に移行するにつれ、2024年にTeO₂変調器の出荷量が27%増加したと報告しています。音響光学デバイスによるサブミクロンビーム制御は、シリコン貫通ビア穿孔およびウェーハダイシングにおける歩留まり向上を実現し、音響光学デバイス市場を地域全体での持続的な需要拡大に向けて位置づけています。

5G/400G光ネットワークの急速な展開が音響光学変調器需要を牽引

北米の通信キャリアはレガシー100Gリンクを400Gコヒーレント光学系に置き換えており、この移行にはマルチギガヘルツのシンボルレートで高い消光比を実現できる変調器が必要です。音響光学位相変調器は低チャープと信頼性の高い熱特性を提供し、新たなメトロおよび長距離構築において選択されるコンポーネントとなっています。データセンター相互接続プロバイダーもトラフィック密度の上昇に伴う信号完全性の維持に音響光学技術を採用しており、2027年にかけて音響光学デバイス市場の漸進的な成長を支えています。

極超音速脅威検知向け防衛グレードLiDARの採用

欧州のインテグレーターは、TeO₂音響光学偏向器によるサブミリ秒ビームステアリングに依存するソリッドステートLiDARのフィールドテストを実施しています。これらのデバイスは100 kHzを超えるスキャンレートを達成し、機械式ジンバルを凌駕しながら航空機搭載プラットフォームの重量を削減します。[4]G&H、「レーザーの究極の制御 – 音響光学ビーム偏向器」、gandh.com 最近の結晶成長の進歩によりTeO₂の損傷閾値が向上し、長距離目標認識に不可欠な高出力動作が可能になっています。

ハイパースペクトルイメージングキューブサットの成長が宇宙適格音響光学チューナブルフィルター販売を促進

小型衛星は打ち上げ振動に耐えながら、軌道上で選択可能な狭帯域イメージングを実現できるフィルターシステムを必要としています。耐放射線音響光学チューナブルフィルターは両方の制約を満たし、200 g未満のパッケージにプログラマブルな分散制御を凝縮します。[2]HÜBNER Photonics、「チューナブル光が完璧な量子ビット探索を加速する」、hubner-photonics.com 環境モニタリングミッションは現在、音響光学フィルターを標準として指定しており、音響光学デバイス市場内の高信頼性収益を強化しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 光学グレードTeO₂結晶の不足 | -0.8% | グローバル、アジア太平洋で深刻 | 中期(2〜4年) |

| 10 kHz超での複雑なRFドライバー統合 | -0.5% | 北米、欧州 | 短期(2年以内) |

| 高出力中赤外線デバイスにおける狭い熱管理ウィンドウ | -0.6% | グローバル | 中期(2〜4年) |

| デュアルユース光学機器に対する断片化した輸出規制体制 | -0.4% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

光学グレード二酸化テルル結晶の持続的な不足

TeO₂は銅製錬の副産物として生産されており、その入手可能性はフォトニクス需要ではなく採掘サイクルに連動しています。精製能力の立ち上がりの遅さと結晶引き上げ時の歩留まり損失により、リードタイムは長期化し価格は不安定なままです。デバイスメーカーはニオブ酸リチウムやカルコゲナイドガラス代替品を追求することでリスクをヘッジしていますが、そのような移行は多くの場合、音響光学デバイス市場内の近期マージンを希薄化する再設計を必要とします。

10 kHz超のビームステアリングシステムにおける複雑なRFドライバー統合

高速軸音響光学偏向器は、位相誤差を1度以下に保った同期RFチャンネルを必要とします。多素子アレイ全体でサブナノ秒タイミングを維持するドライバーを構築することは、部品表コストを引き上げ、希少なマイクロ波エンジニアリング人材を必要とします。中小規模のOEMは高い参入障壁に直面しており、最高速セグメントのサプライヤー多様性が制限されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:変調器が収益を支え、フィルターが加速

音響光学デバイス市場は2025年に変調器から34.15%の収益を記録し、レーザー加工ツールおよび光スイッチにおけるその普及を反映しています。最近の設計では83%の回折効率を達成し、レーザーマイクロ加工および光ファイバー通信ハブのスループットを向上させています。

6.09% CAGRで成長する音響光学チューナブルフィルターは、ハイパースペクトルペイロードおよびインビトロ診断の台頭から恩恵を受けており、可動部のない波長選択がメンテナンスを最小化します。偏向器、周波数シフター、Qスイッチは堅調な需要をもたらしており、Qスイッチはフルエンス均一性が必須の医療用パルスに好まれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

材料別:TeO₂が優位を維持しながら代替品が台頭

TeO₂は優れた性能指数と広い透過ウィンドウにより2025年の売上の47.92%をもたらしましたが、供給制約によりインテグレーターは代替品に向かっています。薄膜堆積法がオンチップ音響光学変調器に適した低損失導波路を生産するにつれ、ニオブ酸リチウムソリューションの音響光学デバイス市場規模は急速に拡大する見込みです。

溶融シリカはUV光リソグラフィでの地位を維持しており、Ge-Sb-Seカルコゲナイドガラスへの関心は、石英に対して270倍の音響光学応答を示す実験室データが公表された後に高まっています。

波長範囲別:近赤外線がリード、紫外線が急成長

近赤外線ハードウェアは通信光ファイバー展開および1 µm光ファイバーレーザー加工により2025年の収益の39.68%を獲得しました。紫外線モジュールは6.98% CAGRで最速の成長を示しており、より短い波長が高精細な解像度を実現する半導体パターニングおよびバイオフォトニクスに対応しています。

中赤外線セルの音響光学デバイス市場シェアは産業用ガス分光法に支えられて安定しており、遠赤外線デバイスはニッチながらセキュリティイメージングにおいて有望です。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

再構成速度別:中速クラスが優位、高速が上昇

1 kHzから10 kHzの間で切り替えるデバイスは、コストと、コーディング、マーキング、通信アドドロップ機能に対する十分な俊敏性のバランスをとることで、2025年の支出の51.63%を占めました。

研究者が7 GHzオンチップ変調器を量子フォトニック回路に統合するにつれ、10 kHz超の製品に帰属する音響光学デバイス市場規模は6.29% CAGRが見込まれています。低速オプションは、安定性が速度を上回る計測セットアップで継続して使用されています。

用途別:レーザー加工がトップを維持、イメージングが加速

レーザー材料加工は2025年の収益の42.12%を占め、切断、溶接、テクスチャリングラインにおける精密なパルス整形に音響光学変調器を活用しています。生体医療イメージングは、音響光学チューナブルフィルターが共焦点顕微鏡内でのマルチスペクトルスキャンを可能にするため、6.48% CAGRという急速な成長を示しています。

光信号処理とLiDARは相当規模の隣接分野を代表しており、量子フォトニクスはカスタマイズされた音響光学モジュールの新興ながら戦略的に重要な購買者として残っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

垂直市場別:産業製造がリード、ライフサイエンスが急成長

産業製造は2025年に27.55%のシェアを維持しており、精密加工への多大な投資に支えられています。航空宇宙・防衛はレーザー照準および自由空間通信に牽引されたコア垂直市場として継続しています。

音響光学デバイス業界は、診断の進歩に結びついたライフサイエンスで6.74% CAGRという最速の垂直市場拡大を見出しています。通信は持続的な需要を維持しており、医療OEMは治療用レーザーパルスを精緻化するために音響光学Qスイッチを採用しています。

地域分析

アジア太平洋は2025年の世界収益の35.94%を生み出しており、支配的な電子機器生産と拡大したウェーハファブ能力を反映しています。政策立案者は国内フォトニクスサプライチェーンに補助金を投入し、切断、穿孔、検査ツールにおける音響光学コンポーネントの消費を押し上げています。5Gバックホールリンクの近期拡大と量子セキュア通信の研究が、音響光学デバイス市場における地域的リーダーシップをさらに強固にしています。

北米は通信キャリアが光ファイバーを高密度化し、クラウドプロバイダーが長距離帯域幅をアップグレードするにつれ第2位にランクされています。指向性エネルギーおよびLiDARシステムの防衛契約が安定した需要量を加え、連邦資金がチューナブル音響光学素子に依存する量子フォトニクスプロジェクトを加速しています。音響光学デバイス市場規模は、垂直統合サプライヤーと大学研究クラスターの存在により強化されています。

欧州は高精度製造と医療技術採用に基づく堅固なシェアを誇っています。ドイツ、英国、フランスが極超音速監視向け高速音響光学偏向器の研究開発を主導しています。宇宙ベースの地球観測ミッションに対する規制支援が耐放射線音響光学チューナブルフィルターへの需要を維持し、音響光学デバイス市場を特化した高マージン受注で豊かにしています。

中東・アフリカは現在より小さな基盤を持ちながらも、2031年にかけて最高の5.98% CAGRを記録しています。経済をフォトニクス製造と5Gインフラに多様化する国家イニシアチブが、音響光学変調器とQスイッチの安定したパイプラインを生み出しています。イスラエルと南アフリカの新興研究ハブが水・土壌モニタリング向け音響光学駆動分光法を探求し、科学的需要層を加えています。

競合環境

上位5社のサプライヤーが2024年の収益の約60%を支配しており、中程度の集中構造を確認しています。Gooch and Houseguは垂直統合された結晶成長、コーティング、パッケージングを活用して航空宇宙および半導体計測における優良契約を確保しています。その米国製造拠点は顧客を国境を越えた供給リスクから保護しており、TeO₂不足によってその優位性が増幅されています。

Coherentは旧II-VI結晶事業とレーザーサブシステムの専門知識を統合することでスケールメリットを強化しています。TeO₂炉のスループットの最近のアップグレードは原材料のボトルネック緩和に役立ち、高出力レーザーOEMへの持続的な納品を確保しています。Brimroseはキューブサットインテグレーターを対象とした耐放射線バージョンを展開し、分光法向け音響光学チューナブルフィルターイノベーションに注力しています。

Lightcommなどの中国の競合他社は標準変調器で既存企業の価格を下回っていますが、確立された企業は回折効率の一貫性と低散乱コーティングで優位性を維持しています。デバイスベンダーと量子研究所の間の協力が増加しており、極低温互換性を満たすカスタムチップスケール変調器が共同設計されています。ホワイトスペース機会は離散バルク光学を置き換える集積フォトニックプラットフォームに集中しており、薄膜ニオブ酸リチウムの初期概念実証が音響光学デバイス市場に新たなフォームファクターの可能性を示唆しています。

音響光学デバイス業界リーダー

Gooch and Housego PLC

Brimrose Corporation of America

Isomet Corporation

Coherent Corp.

L3Harris Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Gooch and Houseguは欧州宇宙機関と200万ユーロ(234万USD)の契約を締結し、自由空間リンク向け次世代光増幅器を開発し、アジャイルゲイン制御のための音響光学モジュールを組み込みます。

- 2025年2月:Coherentは超高速レーザーマイクロ加工向け高出力TeO₂変調器ファミリーを発売し、過酷な熱環境でのサービス寿命が40%延長されたと発表しました。

- 2025年1月:Brimroseはハイパースペクトルキューブサット向けに調整された耐放射線音響光学チューナブルフィルターをリリースし、小型プラットフォームの電力消費を削減しました。

- 2024年12月:Isometは30%高いCO₂レーザー出力に対応したゲルマニウム音響光学変調器を発表し、高度な冷却ジャケットによってサポートされています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、音響光学デバイス市場を、紫外線から遠赤外線波長にわたるレーザービームを変調、シフト、フィルタリング、または偏向させるために、結晶またはガラス媒体内における光と音波の相互作用を利用する、専用設計されたすべてのコンポーネントと定義する。対象デバイスには、変調器、偏向器、周波数シフター、Qスイッチ、チューナブルフィルター、モードロッカー、パルスピッカー、キャビティダンパー、および関連するRFドライバーが含まれる。

スコープ除外:音響光学的相互作用に依存しないバルクミラー、レンズ、ビームスプリッターなどの受動光学素子は、本調査の対象外とする。

セグメンテーション概要

- デバイスタイプ別

- 音響光学変調器

- 偏向器

- 周波数シフター

- Qスイッチ

- チューナブルフィルター(音響光学チューナブルフィルター)

- モードロッカー

- パルスピッカー/キャビティダンパー

- RFドライバー

- その他のデバイスタイプ

- 材料別

- 二酸化テルル(TeO₂)

- ニオブ酸リチウム(LiNbO₃)

- 溶融シリカ

- 水晶

- モリブデン酸カルシウムおよびその他

- 波長範囲別

- 紫外線(200〜400 nm)

- 可視光線(400〜700 nm)

- 近赤外線(700〜1,500 nm)

- 中赤外線(1,500〜3,000 nm)

- 遠赤外線(3,000 nm超)

- 再構成速度別

- 低速(1 kHz未満)

- 中速(1〜10 kHz)

- 高速(10 kHz超)

- 用途別

- 材料加工

- レーザーマクロ加工

- レーザーマイクロ加工

- 分光法およびハイパースペクトルイメージング

- 光信号処理

- 生体医療イメージングおよび診断

- その他の新興用途(LiDAR、量子フォトニクス)

- 材料加工

- 垂直市場別

- 航空宇宙・防衛

- 通信

- 半導体・電子機器製造

- 産業製造

- ライフサイエンスおよび科学研究

- 医療

- 石油・ガス

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 北欧諸国(デンマーク、スウェーデン、ノルウェー、フィンランド)

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- 湾岸協力会議加盟国

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- アフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域のレーザーOEMエンジニア、フォトニクスディストリビューター、大学研究室の監督者、および通信ネットワーク計画担当者にインタビューを実施した。これらの意見により、平均販売価格、納品リードタイム、新興の生体医療イメージングユースケース、および現実的な普及率が明確化され、その後デスク調査の結果と照合した。

デスク調査

Laser Institute of Americaなどの機関が公表するレーザー生産統計、UN Comtradeが報告するフォトニクス貿易フロー、およびSEMI Internationalが追跡する半導体装置支出から調査を開始し、これらはビーム制御ハードウェアの需要プールを概括するものである。これらを補完するものとして、Volzaの輸出入出荷記録と、Questelを通じて取得した特許ファミリーの動向があり、技術普及速度を明らかにしている。

企業の10-K、投資家向け資料、Optics Lettersなどの技術ジャーナル、および通信ファイバー展開に関する規制当局への届出書類は、価格の手がかりとエンドユーザーの採用シグナルを提供した。挙げられた情報源は参照した公開・有料資料の種類を例示するものであり、数値の相互確認と詳細なギャップの補完のために多数の追加文書が精査された。

市場規模の算定と予測

トップダウンモデルは、グローバルレーザーシステム出荷量、産業生産指数、および通信ファイバーキロメートル追加量から始まり、これらをデバイスクラス別の音響光学アタッチレートにマッピングする。サンプリングされたASP×数量のサプライヤー積み上げとチャネルチェックは、合計値を確定する前のボトムアップの妥当性検証として機能する。レーザー設置数、半導体設備投資、フォトニクスR&D助成金、および変調器の平均ASP下落軌跡などの主要変数が過去系列を牽引する。

予測においては、多変量回帰とシナリオ分析を組み合わせて各変数の将来経路を評価し、専門家のコンセンサスがベース、保守的、および積極的ケースを導く。ボトムアップの根拠が薄い場合は、類似市場または前年のモメンタムを用いてギャップを補完し、追加のアナリストレビューのためにフラグを立てる。

データ検証と更新サイクル

モデルのアウトプットは、第三者の出荷集計値および税関データとの差異チェックを受ける。異常値が検出された場合は情報源への再確認を行い、その後デュアルアナリストによる承認を経てリリースされる。レポートは年次で更新され、供給ショック、政策変更、または大型合併が前提条件を変更した場合には中間更新が行われる。

MordorのAcousto Optic Devicesベースラインが信頼性を持つ理由

企業がデバイスの組み合わせ、ASP軌跡、および更新頻度を異なる形で選択するため、公表された推計値はしばしば乖離する。ベースイヤーを2025年のレーザー出荷の実態に基づかせ、アタッチレートをユーザーと直接検証することで、Mordorはクライアントが容易に追跡できる数値を提供する。

主なギャップ要因としては、受動光学をレベニューに含める出版社、保守的な一律ASPを使用する出版社、または通貨正規化なしに2024年ベースを提示する出版社が挙げられる。Mordorの狭いスコープ、変数レベルの予測、および年次更新により、このような乖離を低減する。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主なギャップ要因 |

|---|---|---|

| USD 587.14 mn(2025年) | Mordor Intelligence | - |

| USD 546 mn(2025年) | Regional Consultancy A | RFドライバーを除外、一律5%の年間ASP下落を適用 |

| USD 623.60 mn(2024年) | Global Consultancy B | 古いベースイヤー、受動光学を含む、通貨調整なし |

| USD 607.88 mn(2025年) | Industry Journal C | 特許出願からデバイス数を推定、一次調査が限定的 |

スコープ、価格設定、および更新頻度が整合されると、数値がMordorのバランスの取れた中間値に収束することが比較から示されており、意思決定者が当社の規律ある透明性の高いベースラインに依拠する理由を裏付けている。

レポートで回答される主要な質問

音響光学デバイス市場の現在の規模はどのくらいですか?

音響光学デバイス市場は2026年に6億2,174万USDと評価されており、2031年までに8億2,758万USDに成長する見込みです。

最大のシェアを持つデバイスタイプはどれですか?

音響光学変調器がレーザー加工および光スイッチングでの広範な使用により、2025年の収益の34.15%をリードしています。

二酸化テルルが音響光学コンポーネントにとって重要な理由は何ですか?

TeO₂は高い音響光学性能指数と広い光学透過性を提供し、変調器、偏向器、Qスイッチに好まれる結晶となっています。

最も急速に成長している地理的地域はどこですか?

中東・アフリカ地域は、5Gインフラ展開と新興フォトニクス研究ハブに牽引され、2031年にかけて最高の予測CAGR5.98%を示しています。

音響光学デバイスは量子フォトニクスでどのように使用されますか?

研究室は量子ビット照会中の急速な波長シフトに音響光学制御チューナブルレーザーを使用し、量子状態の精密な操作を可能にしています。

高出力中赤外線音響光学デバイスが直面する主な課題は何ですか?

わずかな温度上昇がビーム角を変化させ回折効率を低下させる可能性があるため、効果的な熱管理が困難であり、複雑な冷却ソリューションが必要です。

最終更新日: