オプトエレクトロニクス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

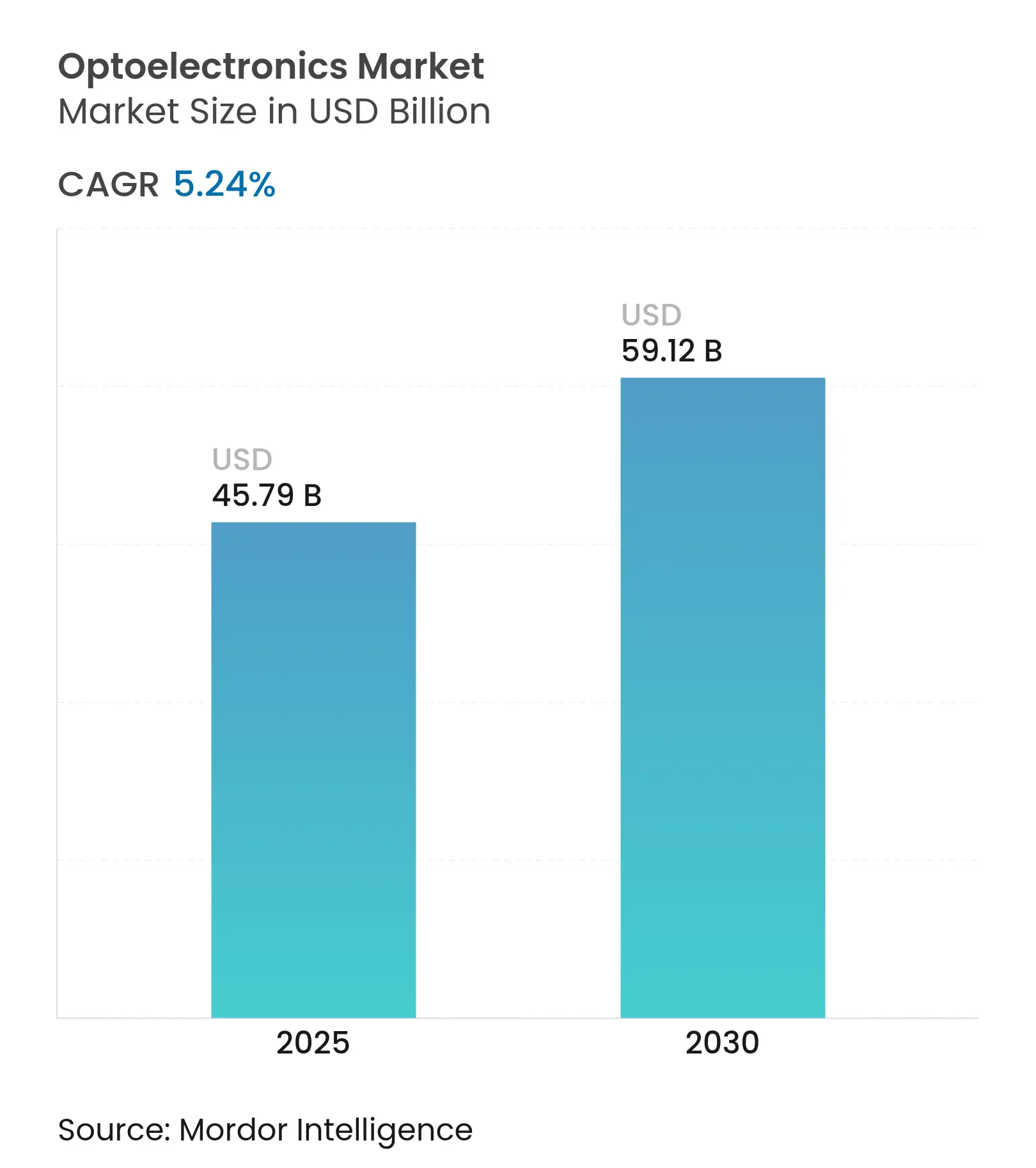

| 市場規模 (2025) | 45.79 十億米ドル |

| 市場規模 (2030) | 59.12 十億米ドル |

| 成長率 (2025 - 2030) | 5.24% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

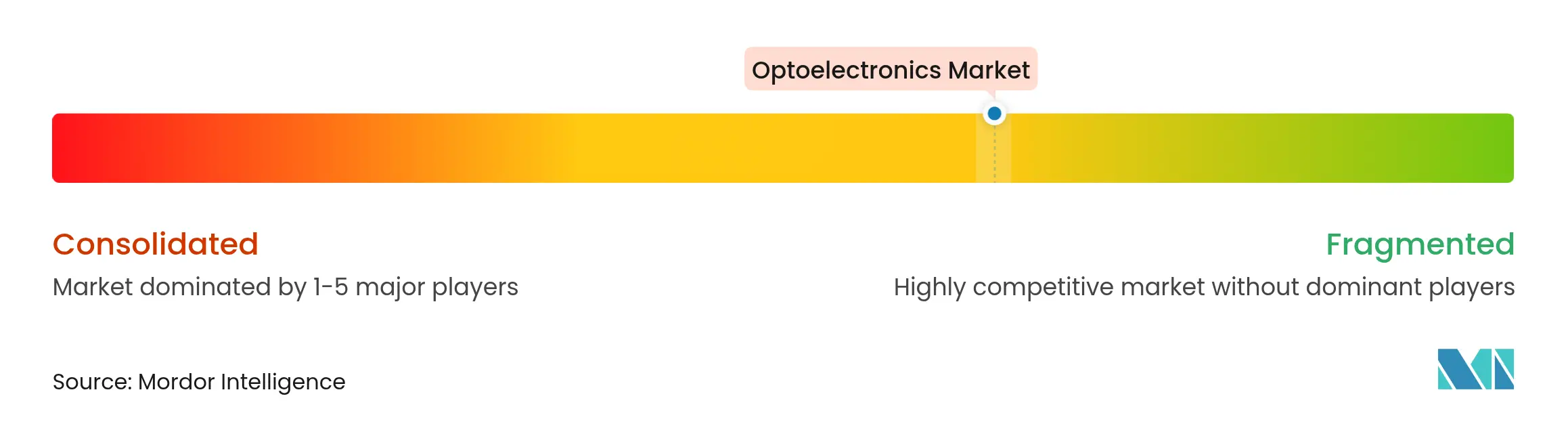

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオプトエレクトロニクス市場分析

オプトエレクトロニクス市場規模は2025年に457億9,000万米ドルに達し、CAGRが5.24%で成長して2030年までに591億2,000万米ドルに達すると予測されています。需要は幅広い分野にわたっており、民生用デバイスにおける次世代3Dセンシング、AIを多用するデータセンター向けの高速光リンク、電気自動車における先進的な照明・イメージングシステムが含まれます。デバイスのイノベーションは、高周波・高温環境でも効率的に動作するワイドバンドギャップ材料の恩恵を受けており、アジアおよび北米における政策的インセンティブがサプライチェーンの強靭化を目的とした地域内製造を促進しています。メタサーフェス光学系やマルチジャンクションVCSELアーキテクチャを統合できる企業は、特に電力効率とコンパクトなフォームファクターが決定的な要素となる分野でプレミアムな機会を獲得できる立場にあります。すべてのエンドユースにわたって、購買担当者は重要な投入物のトレーサブルな調達認証と新興の輸出規制への準拠能力をサプライヤー評価の基準として重視するようになっており、これらの要素は今や生のパフォーマンスと同様にデザインウィンの決定に影響を与えています。

主要レポートのポイント

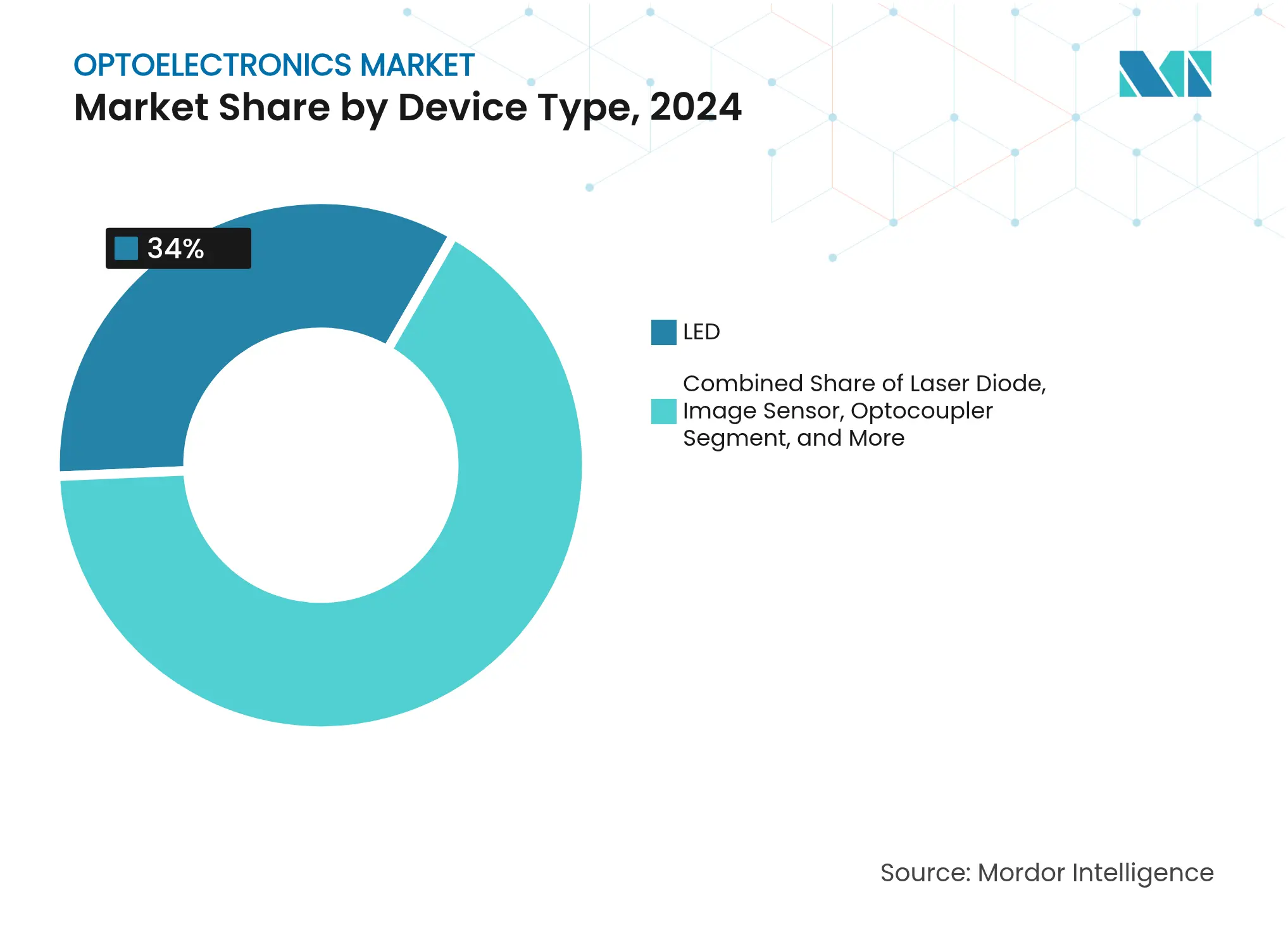

- デバイスタイプ別では、LEDが2024年に34%の収益シェアでトップを占め、レーザーダイオードは2030年までに6.8%のCAGRで拡大すると予測されています。

- デバイス材料別では、窒化ガリウムが2024年にオプトエレクトロニクス市場シェアの41%を占め、炭化ケイ素は2030年まで7.4%のCAGRで成長しています。

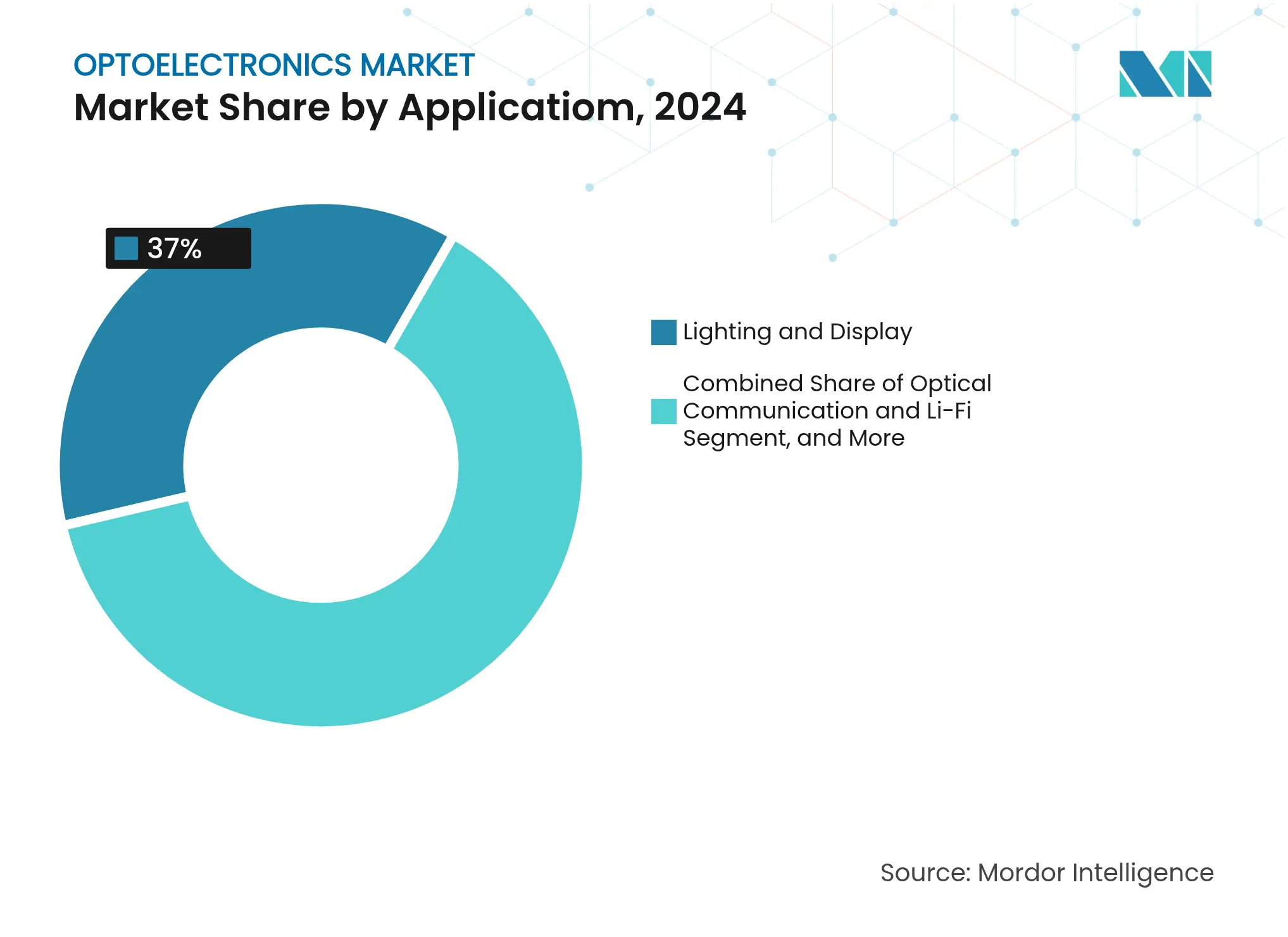

- 用途別では、照明・ディスプレイが2024年のオプトエレクトロニクス市場規模の37%のシェアを占め、光通信およびLi-Fiは2030年まで5.6%のCAGRで成長すると予測されています。

- エンドユーザー産業別では、民生用電子機器が2024年に46%の収益シェアを保持し、オプトエレクトロニクスコンポーネントの自動車分野への採用は2030年まで6.1%のCAGRで増加しています。

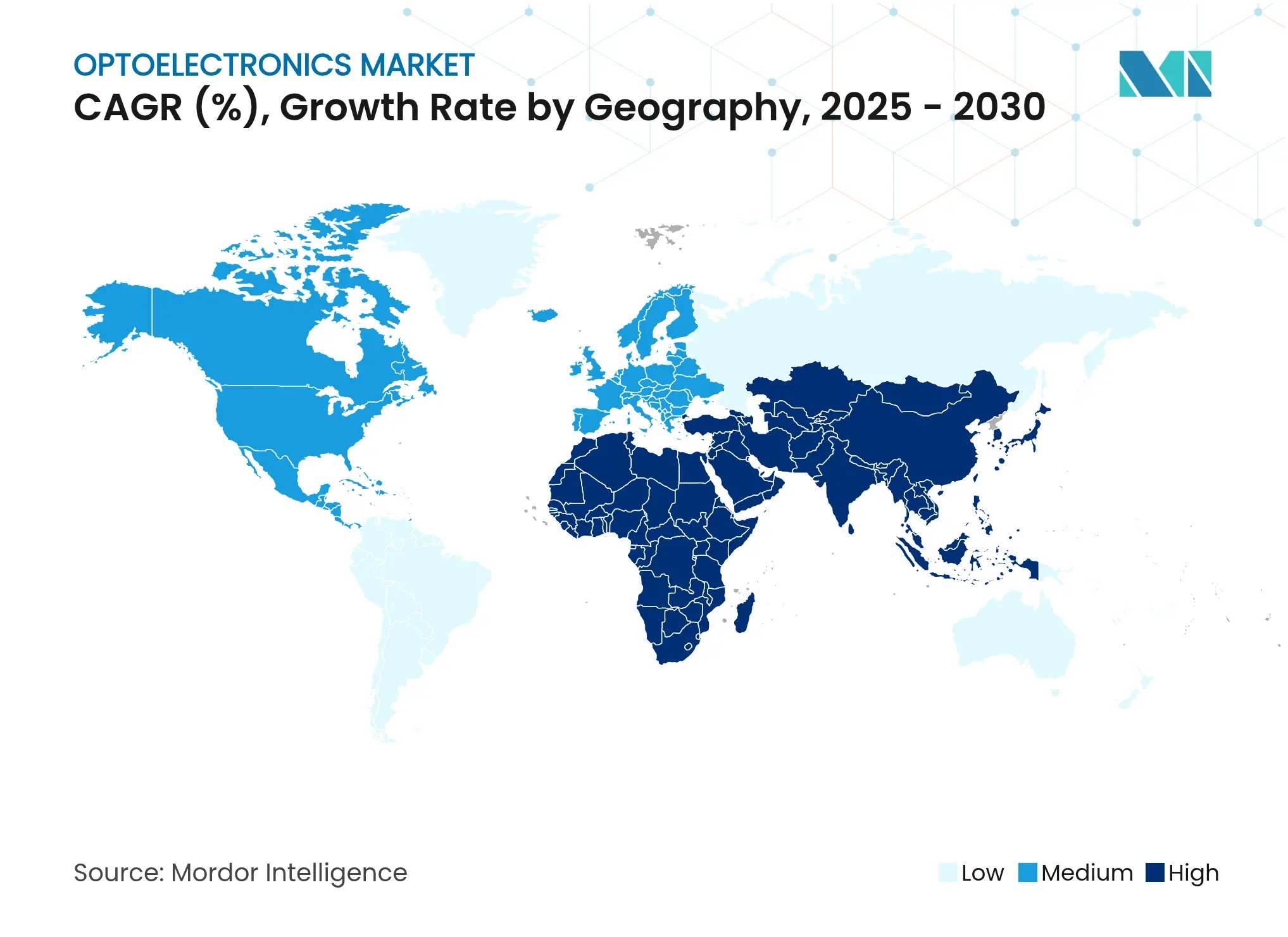

- 地域別では、アジア太平洋が2024年収益の52%という圧倒的なシェアを占め、中東・アフリカ地域は2025年から2030年にかけて7.9%のCAGRを達成すると予測されています。

グローバルオプトエレクトロニクス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアのスマートフォンにおけるVCSELベース3Dセンシングの普及 | +1.2% | アジア太平洋(北米への波及あり) | 中期(2~4年) |

| 欧州における厳格な自動車用LED照明規制 | +0.9% | 欧州(その後グローバルに採用) | 中期(2~4年) |

| 北米データセンターにおける400Gファイバーモジュールの急速な展開 | +1.1% | 北米(欧州・アジア太平洋への拡大あり) | 短期(2年以内) |

| 東南アジアのスマートシティプロジェクトにおけるGaN LED向け政府インセンティブ | +0.7% | 東南アジア(中東への波及あり) | 中期(2~4年) |

| 日本におけるデジタル医療画像の急成長によるCMOSセンサー需要の拡大 | +0.6% | 日本(グローバルなヘルスケア用途あり) | 長期(4年以上) |

| 中東の防衛近代化による赤外線検出器需要の拡大 | +0.8% | 中東・アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

アジアのスマートフォンにおけるVCSELベース3Dセンシングの普及

安全な顔認証、空間ビデオキャプチャ、屋内ナビゲーションに対する需要の高まりが、フラッグシップハンドセットにおける垂直共振器面発光レーザーの役割を強化しています。主要ブランドは、光出力を高めながらバッテリー消費を抑えるマルチジャンクションVCSELアレイを統合し、最終的にユーザーエクスペリエンスを向上させています。[1]Xiao Y. ら、「マルチジャンクションカスケードVCSEL、74%の高い電力変換効率」、nature.com中国ベンダーによる特許出願は、VCSELスタック全体を国産化し、輸入エピウェーハへの依存を低減しようとする動きを示しており、これはより広範な半導体自立目標と一致しています。高歩留まりのエピ成長と高度なテスト能力を持つコンポーネントサプライヤーは、ディスプレイ下3Dセンシングの展開に先立ち、複数年の供給契約を確保しています。光学AIコプロセッサが成熟するにつれ、オプトエレクトロニクス市場はミッドレンジスマートフォンにおいてもVCSEL対応のジェスチャーおよび環境マッピングの採用が広がると見込んでいます。

欧州における厳格な自動車用LED照明規制

欧州連合の安全基準は現在、グレアを最小化し夜間走行の快適性を向上させるアダプティブLEDヘッドライトを優遇しており、自動車メーカーは高度な光ドメインコントローラーの採用を迫られています。[2]オプトエレクトロニクスジャーナル、「メタサーフェスを使用した半導体オプトエレクトロニクスデバイスのオンチップ光制御」、oejournal.orgティア1サプライヤーは、ダイナミックビームシェーピング、ブランドシグネチャーアニメーション、電気自動車の航続距離を延ばすエネルギー節約を可能にするRGBマトリクスで対応しています。設計サイクルでは、冷却質量を増やすことなく光束出力と規制目標を達成するために、照明チームと熱管理チームの緊密な連携がますます求められています。この法規制は、モジュールに組み込まれたマイクロ光学系、ドライバー、センサーがLEDダイ自体を超える付加価値をもたらすため、間接的にオプトエレクトロニクス市場を押し上げています。欧州向けにモデルを認証するグローバル自動車メーカーは、同じ先進照明パッケージを他の地域にも展開する傾向があり、ユニット需要を拡大しています。

北米データセンターにおける400Gファイバーモジュールの急速な展開

クラウドおよびソーシャルメディア事業者は、10^26回の演算を超えるAIモデルトレーニングに対応するため、400Gおよび新興の800Gリンクへのアップグレードを進めています。シリコンフォトニクスベースのトランシーバーは、変調器、ドライバー、検出器を単一のレチクルに統合し、ビットあたりのコストを削減してラインカード設計を簡素化しています。QSFP-DDは、後方互換性と、レガシーホールのラックスペースを確保する高密度ポート構成を提供するため、引き続き好まれるフォームファクターとなっています。先進コンピューティングICに対する新たなデューデリジェンス要件への準拠を保証できるサプライヤーは、ハイパースケーラーの間で優先ベンダーの地位を享受しています。このハードウェアサイクルは、北米だけでなく、主権AIコンピュートクラスターを構築している地域においても光学コンポーネント需要を高めています。

東南アジアのスマートシティプロジェクトにおけるGaN LED向け政府インセンティブ

ASEAN全域の自治体改修では、エネルギー効率目標を達成しながらデジタルシティプラットフォームを支援するため、街路照明、サイネージ、センサーネットワークにワイドバンドギャップGaNデバイスが使用されています。政策補助金により初期資本支出が削減され、交通・気象データフィードに連動したアダプティブ調光システムの早期採用が可能になっています。高接合温度における GaN の堅牢性は、高温多湿な気候でのサービス寿命を延ばし、従来のナトリウムランプに対する総所有コストの優位性を高めています。以前はシリコンパワーデバイスを製造していた地域のファウンドリーが、GaN HEMTおよびLEDの製造に向けて再整備を進めており、地域内での知識移転を加速させています。これらのプロジェクトは、照明、接続性、環境センシングを単一の調達ストリームに融合させることで、オプトエレクトロニクス市場を拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| GaN基板の慢性的な供給制約 | -0.8% | グローバル(アジア太平洋に深刻な影響) | 中期(2~4年) |

| 民生用VCSELアレイの高い熱管理コスト | -0.6% | グローバルな民生用電子機器製造 | 短期(2年以内) |

| 先進イメージセンサーサプライチェーンに対する輸出規制の障壁 | -0.7% | グローバル(中米貿易に特に影響) | 中期(2~4年) |

| LED価格下落による中国ティア2メーカーのマージン圧縮 | -0.5% | 中国(グローバルな価格への影響あり) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

GaN基板の慢性的な供給制約

自立型GaNウェーハの生産は少数の専門施設に集中しており、高出力デバイスのボトルネックを生み出しています。シリコン上へのGaN成長などの暫定的な回避策はコスト削減に役立ちますが、電圧定格を制限する転位密度をもたらします。各国政府は現在、ワイドバンドギャップ基板を重要資産として扱い、戦略的リスクを軽減するために国内結晶成長プラントへの税額控除を提供しています。Qromis基板技術のような先駆的なアプローチは、ヘテロエピタキシャルスタックを200mmフォーマットに適応させ、より高いスループットと主流ファブとの互換性向上を約束しています。これらの措置は中期的に生産能力を追加しますが、短期的な不足は引き続き電気自動車および防衛プログラムを優先した割り当て優先化を促しています。

民生用VCSELアレイの高い熱管理コスト

LiDAR搭載スマートフォンの高密度VCSELマトリクスは、管理されなければ効率と寿命を損なう局所的な熱を発生させます。従来の金属ヒートシンクは、スリムな工業デザインのトレンドには不向きな嵩を加えます。最近の研究では、マルチジャンクションVCSELが74%の電力変換効率を達成し、抵抗損失を著しく低減することが実証されています。キャビティ内円形ブラッグ格子の補完的な統合により、シングルモード動作がさらに安定化し、余分な熱が削減されます。[3]Hu S. ら、「シングルモード動作のためのキャビティ内円形ブラッグ格子を備えたVCSEL」、aip.orgこれらの進歩があっても、パッケージングハウスは高効率設計が量産に達するまで、依然としてグラファイトシートや蒸気チャンバーを組み込む必要があり、部品表コストを押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:レーザーダイオードが従来のLED優位性を崩す

LEDは2024年のオプトエレクトロニクス市場において最大のポジションを維持し、園芸照明、自動車外装モジュール、商業用ディスプレイの回復により34%の収益を占めました。このセグメントは、成熟した製造ラインと、大規模な設備投資なしにワット当たりの光束をより多く絞り出すチップレベルの段階的な改善から恩恵を受けました。一方、レーザーダイオード(特に垂直共振器型および端面発光型構造)は、3Dセンシング、短距離光インターコネクト、自動車用LiDAR採用の拡大により6.8%のCAGR見通しで成長しました。マルチジャンクションアーキテクチャは現在、同じダイ面積からより多くの光出力を絞り出しており、これはフットプリントが限られるディスプレイ下プロジェクターにとって重要な特性です。ウェーハスケールテストと統合ドライバーICを組み合わせるサプライヤーは、ハンドセットメーカーがターンキーエミッターパッケージを好むため、デザインウィンを獲得し続けています。

メタサーフェス統合への関心の高まりは、チップ面での精密なビームシェーピングの価値を増幅させ、デバイスOEMの切り替えコストを高めています。メタサーフェスライブラリーが成熟するにつれ、レーザーダイオード設計者は最終エピタキシーステップにカスタムパターニングを組み込み、従来のレンズでは実現できないパターンと位相制御を実現しています。発散プロファイルを調整する能力は、ARディスプレイや短焦点プロジェクター向けのエンタープライズ需要を開拓し、オプトエレクトロニクス市場の総アドレス可能市場を拡大しています。LEDは大面積照明において不可欠であり続けますが、レーザーダイオードはコヒーレント光や精密なビームステアリングが不可欠なプレミアムニッチを切り開いています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

デバイス材料別:SiCがGaNの市場リーダーシップに挑戦

窒化ガリウムは2024年に41%のオプトエレクトロニクス市場シェアで優位性を維持し、高いスイッチング速度での効率的な動作を可能にする優れた電子移動度と熱伝導率に支えられました。200mmへのウェーハスケーリングはコスト削減を支援し、合金エンジニアリングはセンシングおよび殺菌向けの紫外線から可視光線への発光チューニングを実現しています。しかし、炭化ケイ素は3倍高い熱伝導率が急速充電電気自動車や太陽光インバーター向けのパワーデバイスを可能にするため、7.4%のCAGRで最も速い成長軌跡を示しています。米国および欧州の政府支援パイロットラインは現在8インチSiC基板を認定しており、量産に向けた立ち上がりを示しています。[4]米国エネルギー省、「半導体サプライチェーン詳細評価」、energy.gov

リン化インジウムは、低駆動電圧での高変調速度に対応する直接バンドギャップにより、400Gを超えるデータセンター光学への関心が再び高まっています。ヒ化ガリウムは、リモコンおよび飛行時間センサー向けの赤外線エミッターの主力として残っています。一方、シリコンフォトニクスは、CMOSファブとハイブリッドレーザーアタッチを活用してIII-Vウェーハ不足を回避し、高密度トランシーバーのコスト効率の高いソリューションとして位置づけられています。これらのトレンドは総じて、アプリケーション固有の要件が基板選択を決定する材料多元主義を強調しており、より広範なオプトエレクトロニクス市場を豊かにしています。

用途別:光通信が従来の照明を上回る成長

照明・ディスプレイは2024年のオプトエレクトロニクス市場規模において37%という圧倒的な収益シェアを保持し、商業用LEDの改修と増加するマイクロLEDビデオウォールの設置に支えられました。しかし、光通信およびLi-Fiは、ハイパースケーラーが銅バックプレーンから完全光ファブリックへの移行を進めるにつれ、5.6%のCAGRで最も急速な成長を生み出しています。コパッケージ光学系はトランシーバーモジュールをスイッチASICに隣接して配置し、25Tb/sを超えるラインレートスループットを維持しながら電力バジェットを削減しています。データセンターの壁を越えて、病院や航空機客室でのLi-Fiパイロットは、混雑したRFスペクトルを補完する干渉のないワイヤレスリンクを実証しています。

センシングおよびイメージングは、自動車、産業、医療分野がリアルタイム分析のためにスペクトル調整された検出器とカメラモジュールを採用するにつれ、引き続き重要性を増しています。日本で開発中の患者装着型イメージングウェアラブルは、CMOSセンサーが臨床環境を超えてヘルスケアを拡張する方法を示しています(qst.go.jp)。電力変換および太陽光発電も、住宅用太陽光アレイのシステムコストを削減する高効率GaNおよびSiCインバーターを通じてオプトエレクトロニクス市場の拡大に貢献しています。中東の防衛・安全保障プログラムは国境監視向けの赤外線検出器を優先しており、この需要パターンは地政学的不安定性を考慮すると継続する可能性が高いです。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能です

エンドユーザー産業別:自動車セクターが採用を加速

民生用電子機器は2024年に46%の収益シェアを維持し、スマートフォン、スマートウォッチ、ARグラス、ホームロボットがますます高度な光学モジュールを組み込んでいます。成長はユニット数量だけでなく、特に深度センシングおよびバイオセンシングにおけるデバイス1台当たりの半導体コンテンツの増加からも生まれています。一方、自動車セクターは電動化と自律化がLiDAR、先進照明、車内監視カメラを必要とするため、6.1%のCAGR見通しを示しています。欧州のゼロエミッション車両への移行は、安全性を犠牲にすることなく車両エネルギー消費を削減するオプトエレクトロニクスデバイスを統合するようティア1サプライヤーに迫っています。

情報技術事業者は、光学バジェットを拡大し統合フォトニクスの急速なイノベーションを促進する世代的なネットワークアップグレードを推進しています。ヘルスケアプロバイダーは早期がん診断のための超低ノイズ検出器を求めており、研究の突破口を商業用放射線医学機器に転換しています。複数の地域の航空宇宙・防衛機関は状況認識を向上させるマルチスペクトルペイロードを追求しており、この分野では主権的な供給の考慮事項が技術要件と絡み合っています。産業オートメーションは安定しており、品質管理と予知保全における機械視覚の採用を活用して、経済サイクルを通じてオプトエレクトロニクス市場を安定させています。

地域分析

アジア太平洋は2024年収益の52%でオプトエレクトロニクス市場を支配しており、深いサプライチェーン統合、熟練した労働力、長年の政策支援に基づくリードを築いています。中国のファウンドリー能力は、省政府が化合物半導体に特化した200mmおよび300mmファブに補助金を出すにつれて成長を続けており、この拡大は一部の基板不足を緩和する一方で過剰生産能力への懸念も高めています。日本は医療画像の専門知識を活用してCMOSセンサーベースの診断プラットフォームを先駆けており、国内需要を押し上げながら欧州および北米にサブシステムを輸出しています。韓国のディスプレイベンダーはエピ欠陥密度を縮小するマイクロLEDプロセスノードを推進し、拡張現実向けの新しい高輝度パネルを生み出しています。台湾は地政学的リスクにもかかわらず先進パッケージングスタックにおいて不可欠な存在であり続けており、多国籍OEMは東南アジアでのセカンドソース組み立ての多様化を促進しています。

中東・アフリカ地域は、LED照明、光ファイバーバックボーン、セキュリティイメージングを統合する国家防衛調達とスマートシティメガプロジェクトに牽引され、2030年まで7.9%のCAGR見通しを示しています。アラブ首長国連邦とサウジアラビアは石油輸出余剰を主権技術クラスターに投入し、グローバルなオプトエレクトロニクスプレーヤーに地域デザインセンターの設立を招いています。アフリカの沿岸経済は海底光ファイバー陸揚げ局に投資しており、より短い陸上リンクを固定し、パッシブ光学需要と下流のメンテナンスサービスを刺激しています。アジアと比較してベース量は依然として控えめですが、高い成長率が境界システム向けの冷却中波IR検出器などのニッチデバイスの採用を加速させています。

北米は、堅調なベンチャー資金調達、強力な大学研究、半導体製造とR&Dに500億米ドルを充当する米国CHIPSインセンティブのおかげで、オプトエレクトロニクス市場において相当な影響力を維持しています。国立半導体技術センターは共有プロトタイピングラインを提供し、フォトニクスのスタートアップの参入障壁を下げる一方、輸出規制の更新はデュアルユースICの監視を強化しています。カナダはエンタングルメントベースの通信を探求する量子フォトニクスベンチャーを育成し、地域の機会セットにフロンティアセグメントを追加しています。

欧州はグローバルな半導体シェアの緩やかな侵食に直面しながらも、計測光学、自動車照明、リソグラフィー装置においてリーダーシップを維持しています。チップス法は地域生産を拡大するために430億ユーロを割り当てていますが、欧州会計監査院はさらなる介入がなければ2030年までにグローバルシェアが11.7%にとどまると予測しています。ドイツとフランスはワイドバンドギャップパワーデバイスのパイロットラインを調整し、北欧諸国は宇宙・防衛顧客向けの化合物半導体エピタキシーを拡大しています。この地域の厳格な環境規制は、特にビルオートメーションにおいてエネルギー効率の高いオプトエレクトロニクスコンポーネントへの需要を刺激しています。

南米はオプトエレクトロニクス市場において規模は小さいながらも成長している地域であり、ブラジルとアルゼンチンにおけるブロードバンド拡大、LED街路照明プログラム、農業用イメージングに牽引されています。国際サプライヤーは合弁事業を活用して輸入関税を回避し、地域コンテンツ要件を満たし、次の10年でスケールアップできるエコシステム能力を育成しています。

競合環境

オプトエレクトロニクス市場は中程度の集中度を示しており、上位5社のサプライヤーが収益の約55%を占め、ニッチアプリケーションに対応する専門企業の長いテールが続いています。主要なマルチセグメントプレーヤーは、エピタキシー、デバイス製造、モジュール組み立てにわたる垂直統合を通じてポジションを固め、コスト管理と供給の確実性の両方を確保しています。最近の買収は化合物半導体エッチングのツーリング資産を統合し、買収者に新興デバイスの歩留まり達成時間を短縮するプロセスレシピを付与しています。知的財産の深さは決定的な堀であり続けており、メタサーフェスパターニング、ウェーハボンディング、ヘテロジニアス統合のポートフォリオはさらなるR&Dを補助するライセンス収入ストリームを引き付けています。

ZEISSグループは技術中心の成長を示しており、強力なリソグラフィー光学需要を主な要因として2023/24年度収益が108億9,400万ユーロを記録しました。Coherent Corp.はシリコンフォトニクスおよび分散EMLトランシーバーを発表し、電力エンベロープを破ることなくフェースプレート帯域幅を2倍にするというこのトレンドを補完しており、これはAIトレーニングクラスターの展開と一致しています。Jenoptikは太陽電池構造化のためのレーザー加工システムを拡大し、グリーンエネルギーの追い風を活用してドレスデンの新しいマイクロ光学プラントへの公的資金を確保しています(jenoptik.us)。対照的に、中国のティア2 LEDメーカーは照明コンポーネントへの関税を維持した関税明確化後にマージン圧縮に直面しています。

地政学的緊張と輸出規制体制が競争の計算を変えています。先進イメージセンサーに対する米国のライセンス障壁は一部の投資をマレーシアとベトナムの地域ファブに向け、欧州OEMは単一国依存からの基板調達の多様化を進めています。これらのダイナミクスは、放射線耐性・低SWaP検出器を共同開発するための防衛プライムと民間フォトニクスハウスの協力を促しています。一方、ベンチャー支援のスタートアップがニューロモーフィック光学プロセッサと量子セキュア通信リンクを先導しており、これらの特性はパフォーマンスのフロンティアをシフトさせ、より広範なオプトエレクトロニクス市場内の価値プールを再定義する可能性があります。

オプトエレクトロニクス産業リーダー

SK Hynix Inc.

Panasonic Corporation

Samsung Electronics

Omnivision Technologies Inc.

Sony Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Jenoptikは太陽電池ラインにおけるレーザー構造化スループットを向上させるモジュラービームスプリッティングシステムを発表し、半導体装置用途に特化したドレスデンのマイクロ光学施設を開設しました。

- 2025年4月:米国政府は関税を明確化し、LEDおよび照明コンポーネントを最近の半導体免除から明示的に除外し、照明器具メーカーのサプライチェーン再評価を促しました。

- 2025年3月:Coherent Corp.は400G、800G、1.6Tプラガブル光トランシーバーと、AIデータセンター向けに最適化された2×400G-FR4 Liteシリコンフォトニクスモジュールを発表しました。

- 2025年3月:TSMCは北米テクノロジーシンポジウムでシリコンフォトニクス統合とコパッケージ光学の進歩を強調し、「ムーア則を超えた」機会を強調しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、オプトエレクトロニクス市場を、電子回路が紫外線から赤外線スペクトルにわたって光子を生成、変調、または検出するすべての商業販売デバイスと定義しており、民生用、自動車、産業、通信、ヘルスケア、航空宇宙、住宅用途で使用されるLED、レーザーダイオード、イメージセンサー、フォトカプラー、太陽電池が含まれます。

調査範囲の除外:個別の光ファイバー、パッシブレンズ、スタンドアロンのフォトニック集積回路は含まれません。

セグメンテーション概要

- デバイスタイプ別

- LED

- レーザーダイオード

- イメージセンサー

- フォトカプラー

- 太陽電池

- その他

- デバイス材料別

- 窒化ガリウム(GaN)

- ヒ化ガリウム(GaAs)

- 炭化ケイ素(SiC)

- リン化インジウム(InP)

- シリコンおよびその他

- 用途別

- 照明・ディスプレイ

- 光通信・Li-Fi

- センシング・イメージング

- 電力変換・太陽光発電

- 防衛・安全保障

- エンドユーザー産業別

- 民生用電子機器

- 自動車

- 情報技術・通信

- ヘルスケア・ライフサイエンス

- 航空宇宙・防衛

- 産業オートメーション

- 住宅・商業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- 東南アジア

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- 南米その他

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、北米、欧州全域の材料科学者、ティア1コンポーネントサプライヤー、受託製造業者、システムインテグレーターにインタビューを行いました。これらの会話により、GaN LEDへのデバイスミックスシフトが検証され、平均販売価格(ASP)の軌跡が確認され、生のデスクデータでは明らかにできなかったLi-Fi、自動車用LiDAR、医療画像における地域固有の採用率が明らかになりました。

デスクリサーチ

米国エネルギー情報局、日本電子情報技術産業協会、国連コムトレード出荷コード、ユーロスタット生産調査などの公開ソースを通じてサプライチェーンと使用フットプリントをマッピングすることから始め、地域の生産と貿易を固定しました。QuestelのパテントファミリーとD&B Hooversの申告に記載されたコンポーネント収益により、技術ライフサイクルとベンダー集中度が明確になりました。IEEE Photonicsなどのセクタージャーナルや照明効率に関する規制申告からの追加コンテキストが需要側のトリガーを提供しました。このリストは当社のデスクリサーチの基盤を示しており、相互確認と明確化のために他の多くの信頼できるソースも検討されました。

市場規模算定と予測

半導体生産と貿易データから始まり、下流の電子機器と照明エンドユースへのデバイスレベルの浸透率で調整するトップダウン構造を適用しました。主要サプライヤーからのサンプリングされたASP×ユニット出力の選択的なボトムアップ集計が妥当性チェックとして機能します。ウェーハスタート、デバイス変換歩留まり、ディスプレイパネル面積成長、EV照明採用、住宅用LED改修率、ブロードバンド光ファイバー展開などの変数を多変量回帰に投入し、その後ARIMAオーバーレイが周期的な在庫変動を捉えました。ボトムアップ推定が3%バンドを超えて乖離した場合、基礎となるASPまたは浸透率の前提を新たな専門家への問い合わせで再検討してからロックインしました。

データ検証と更新サイクル

三角測量は3つのレベルで行われます:モデル出力は過去の税関データと照合され、アナリストピアが分散フラグをレビューし、シニアレビュアーが公開前に承認します。レポートは12ヶ月ごとに更新され、ウェーハ価格の急激な変動や照明効率規制などの重大なイベントによって中間更新がトリガーされます。納品前にアナリストが最終データスイープを実施し、クライアントが最新の見解を受け取れるようにします。

Mordorのオプトエレクトロニクスベースラインが信頼される理由

公開されている推定値はしばしば異なります。これは、企業がどのデバイスファミリーをカウントするか、現地通貨をどのように換算するか、前提をどの程度の頻度で更新するかが異なるためです。

主要なギャップドライバーには以下が含まれます:一部の出版社はパッシブフォトニクスを合計に含め、他は為替正規化なしに単一地域のASPに依存し、一部は現在のウェーハ制約をテストせずに以前の好況期の成長曲線を外挿しています。Mordorはデバイス範囲、デュアルトラックモデリング、年次更新規律のバランスを取っており、当社のベースラインは信頼性を維持しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップドライバー |

|---|---|---|

| 457億9,000万米ドル(2025年) | ||

| 471億米ドル(2024年) | グローバルコンサルタントA | パッシブ光学を含む、均一ASP、隔年更新 |

| 468億8,000万米ドル(2023年) | 業界誌B | 太陽電池を除外、単一要因トレンド外挿 |

これらの比較は、範囲、変数、頻度が規律されている場合、差異が縮小し使いやすさが向上することを示しています。これが意思決定者がMordorの慎重に構築されたベースラインに依拠する理由です。

レポートで回答される主要な質問

2025年から2030年にかけてオプトエレクトロニクス市場の収益成長を牽引する要因は何ですか?

成長はスマートフォンにおける3Dセンシング、400G/800Gデータセンター光学、電気自動車向けアダプティブLEDヘッドランプ、化合物半導体製造を地域化する政策インセンティブから生まれています。

現在、オプトエレクトロニクス市場に最大のシェアをもたらしている地域はどこですか?

アジア太平洋は広範な電子機器製造と拡大する化合物半導体能力のおかげで、2024年収益の52%を占めています。

炭化ケイ素がパワーデバイス用途でより多くの注目を集めているのはなぜですか?

優れた熱伝導率と高電圧処理能力により、急速充電電気自動車や再生可能エネルギーシステム向けの効率的なインバーターが可能になり、2030年まで7.4%のCAGRを支えています。

輸出規制はオプトエレクトロニクス市場にどのような影響を与えていますか?

商務省産業安全保障局の新規則は先進チップとAIモデルウェイトに対する詳細なデューデリジェンスとライセンスを要求しており、企業はサプライチェーンの多様化とトレーサブルな調達の優先化を迫られています。

オプトエレクトロニクス市場内で最も成長の速い用途セグメントは何ですか?

400Gトランシーバーとシリコンフォトニクスエンジンの急速な展開に支えられた光通信および新興のLi-Fiが、5.6%という最高の予測CAGRを示しています。

自動車規制はオプトエレクトロニクスコンポーネント需要にどのような影響を与えていますか?

ゼロエミッション車両と先進安全機能に関するEU規制は、LEDマトリクスヘッドライト、LiDARモジュール、ドライバー監視カメラの採用を加速させ、車両1台当たりのコンポーネントコンテンツを押し上げています。

最終更新日: