クライオクーラー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

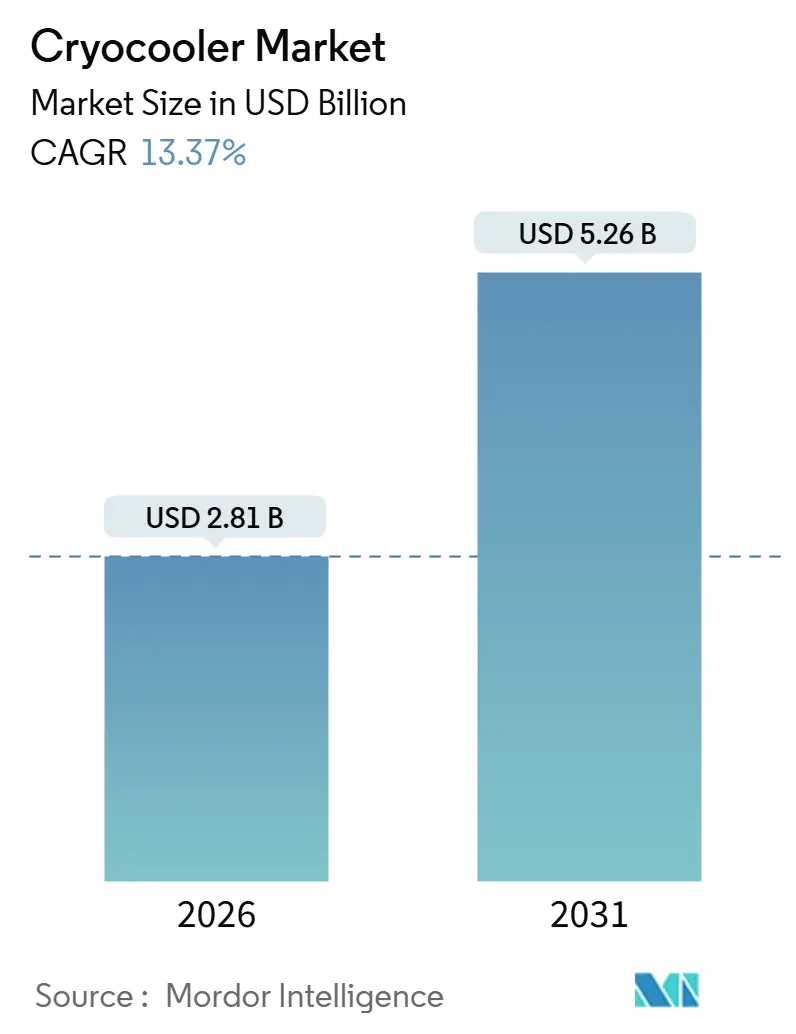

| 市場規模 (2026) | 2.81 十億米ドル |

| 市場規模 (2031) | 5.26 十億米ドル |

| 成長率 (2026 - 2031) | 13.37% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクライオクーラー市場分析

クライオクーラー市場規模は2026年に28億1,000万米ドルに達しており、2031年までに52億6,000万米ドルに達すると予測され、同期間において13.37%のCAGRを記録する見込みです。成長は、4ケルビン未満のプレクーラーを必要とする量子コンピューティングの拡大、小型衛星コンステレーションの急速な打ち上げペース、インドおよびアラブ首長国連邦における生産を国産化する防衛オフセット義務によって促進されています。スターリング方式は依然として量産の主力ですが、振動のない動作が精密機器の寿命を延ばすため、パルスチューブ設計が加速しています。ヘルスケアは無冷媒MRIの拡大により設置ベース収益を引き続き支配していますが、量子技術は実験室がパイロット規模の製造ラインへ移行するにつれてより速いペースで進展しています。地域別では、北米が液化天然ガスのピークシェービングおよび国防総省の量子センサープログラムから恩恵を受けており、アジア太平洋地域は地方中核都市のMRIスイートおよび国家主権型量子コンピューティングセンターを構築しています。動作サイクル全体では、クローズドループシステムが導入をリードしていますが、ヘリウムの物流管理が可能な携帯型軍事用途ではオープンループのジュール・トムソン膨張機が浸透しています。

主要レポートの要点

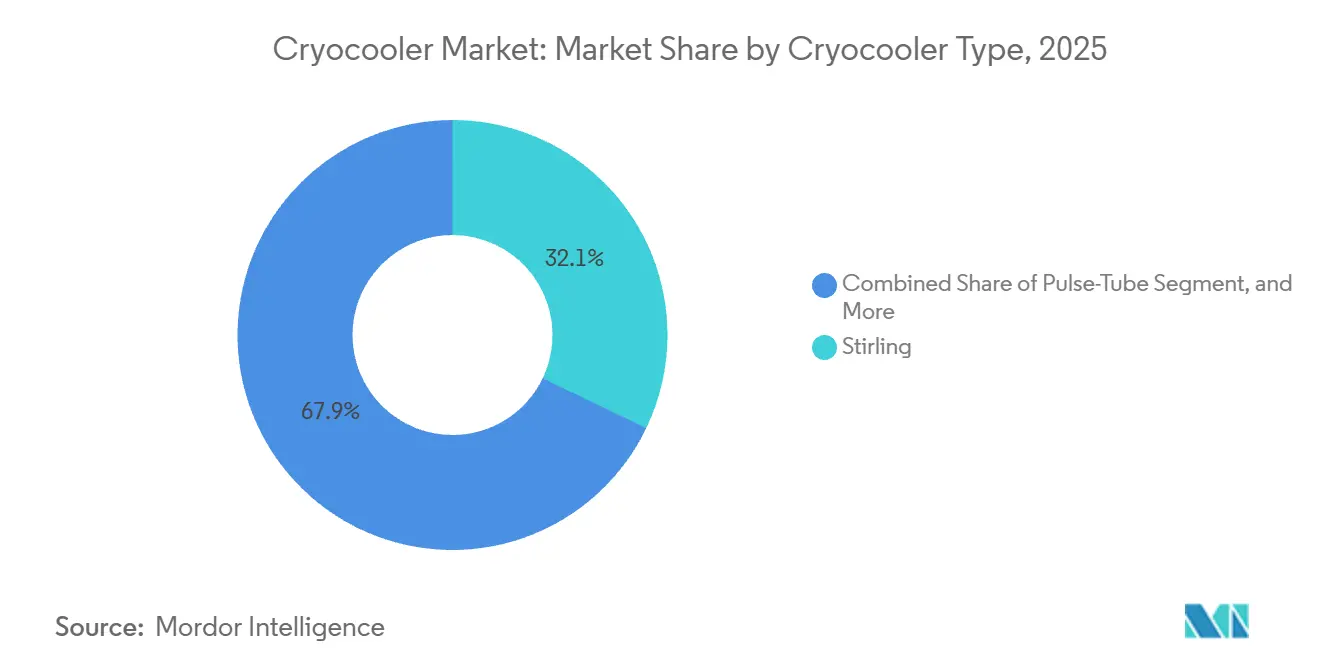

- クライオクーラータイプ別では、スターリングユニットが2025年のクライオクーラー市場シェアの32.13%を占め、パルスチューブソリューションは2031年までに14.87%のCAGRで拡大すると予測されています。

- 温度範囲別では、77ケルビン~200ケルビン帯が2025年のクライオクーラー市場規模の41.76%を占め、1ケルビン~20ケルビンセグメントは2031年までに15.27%のCAGRで上昇すると予測されています。

- 動作サイクル別では、クローズドループ設計が2025年の設置台数の68.49%を占め、オープンループ膨張機は2031年までに年率16.19%で成長する見込みです。

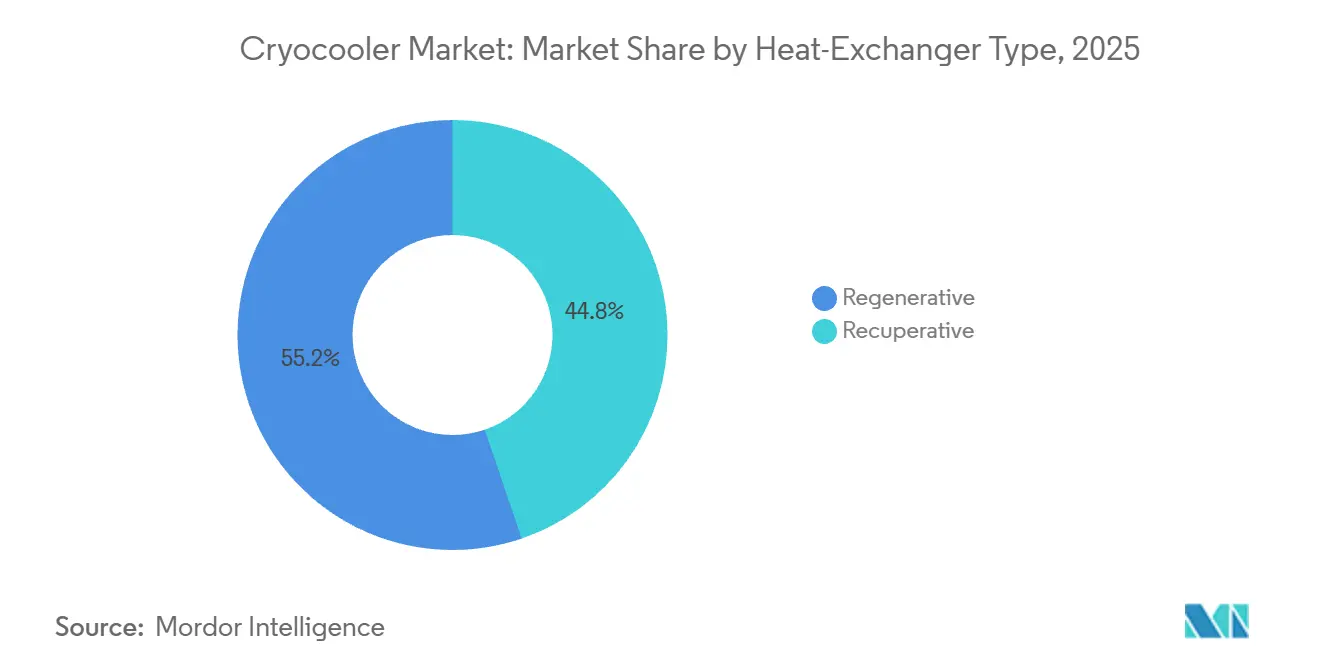

- 熱交換器タイプ別では、再生式コアが2025年に55.22%のシェアでリードし、回収式バリアントは予測期間中に15.19%のCAGRを記録すると予想されています。

- エンドユーザー業種別では、ヘルスケアが2025年に27.38%のシェアを維持しましたが、量子技術アプリケーションは2031年までに14.19%のCAGRが見込まれています。

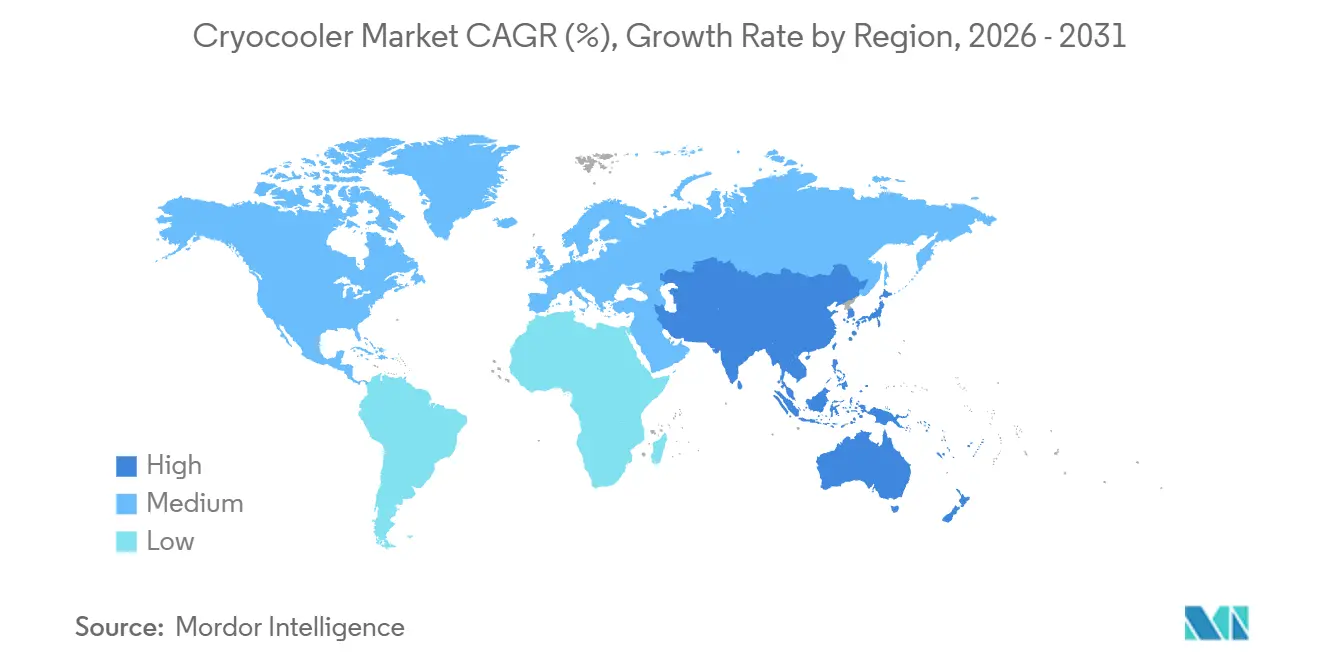

- 地域別では、北米が2025年の収益の34.51%を占め、アジア太平洋地域は2031年までに14.16%のCAGRで上昇すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクライオクーラー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 兵士携帯型デバイスにおけるIRセンサー向けコンパクト極低温冷却の需要急増 | +2.1% | 北米、欧州、インド、アラブ首長国連邦に集中したグローバル | 中期(2~4年) |

| 長寿命宇宙用クライオクーラーを必要とする小型衛星コンステレーションの急速な拡大 | +2.4% | 北米、欧州、アジア太平洋地域が主導するグローバル | 長期(4年以上) |

| 新興経済国の地方中核都市におけるMRIシステム設置の増加 | +2.3% | アジア太平洋地域が中核、中東・アフリカへの波及あり | 中期(2~4年) |

| 北米および中国におけるLNGピークシェービングプロジェクトが大容量GMシステムを牽引 | +1.8% | 北米および中国、欧州への二次的影響あり | 短期(2年以内) |

| 量子技術の拡大が4K未満の希釈プレクーラーを必要とする | +2.5% | 北米および欧州、アジア太平洋地域での新興活動あり | 長期(4年以上) |

| インドおよびアラブ首長国連邦における国内クライオクーラー生産を促進する防衛オフセットプログラム | +1.6% | インドおよびアラブ首長国連邦、中東・南アジアへの地域的波及あり | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

兵士携帯型デバイスにおけるIRセンサー向けコンパクト極低温冷却の需要急増

500グラム未満の小型スターリングクーラーは、ヘルメット搭載型サーマルイメージャーに電力を供給し、1セットのバッテリーで8時間のパトロールを実現することで、任務中のバッテリー交換の必要性を排除します。[1]防衛研究開発機構、「インド陸軍とのスターリングクライオクーラー国産化に関する覚書」、drdo.gov.in インドの2025年3月の陸軍との覚書は、2028年までに単価3,000米ドルを上限とした0.5ワットの国産ユニット10,000台の生産を目標としています。Ricorのロータリークライオクーラーは平均故障間隔が25,000時間を超え、過酷な環境での信頼性への信頼を高めています。アラブ首長国連邦のオフセット義務は主要請負業者に製造ノウハウの移転を強制し、地域のリードタイムを6ヶ月に短縮しています。フィールド交換可能なモジュールへの需要の高まりにより、高性能特殊部隊向けバリアントとコスト最適化された歩兵向けデバイスの間でサプライが細分化されています。

長寿命宇宙用クライオクーラーを必要とする小型衛星コンステレーションの急速な拡大

オペレーターは衛星バッテリーマージンを確保するため、15年の軌道寿命と10ワット未満の消費電力を仕様として定めています。Northrop Grummanの実績は300軌道年を超えており、長期飛行データを持たない新規参入者にとって参入障壁となっています。Sunpowerのフリーピストンスターリングユニットは230回の打ち上げで525,000時間を積み重ねていますが、振動のない動作がスタートラッカーの精度を維持するため、パルスチューブモデルへの移行が加速しています。ESAのコペルニクスおよび中国の高分プログラムは、赤外線ペイロード向けに70ケルビン付近でのパルスチューブ効率を優先しています。Blueforsは2025年3月にPT205を発表し、量子センシング衛星の10ケルビン未満の要件に対応しました。

新興経済国の地方中核都市におけるMRIシステム設置の増加

無冷媒超電導磁石は4.2ケルビンを維持するパルスチューブクーラーを統合し、年間50,000米ドルを超えることもあるヘリウム契約を不要にします。Siemens Healthineersの深圳ラインは2025年1月に開設され、地方中核病院向けのDryCool磁石を生産しています。インドのアーユシュマン・バーラートプログラムは2025年に、人口50万~100万人の都市における診断機器に12億米ドルを配分し、2028年までに300台のMRI設置を支援しています。GE HealthCareのBlueSeal磁石はヘリウム在庫を1,500リットルから0.7リットルに削減しますが、内蔵クーラーにより資本コストが80,000米ドル増加します。サービス間隔は四半期ごとから年1回に短縮され、病院技術者が他の画像診断システムに専念できるようになります。

量子技術の拡大が4K未満の希釈プレクーラーを必要とする

商業用量子ファブはサイトあたり数百台の希釈冷凍機を必要とし、それぞれがヘリウム3/ヘリウム4混合前に3ケルビンに達するパルスチューブステージを採用しています。Blueforsの2025年7月のミリケルビンCryo-CMOSプラットフォームは制御エレクトロニクスを4ケルビンに収容し、チップあたり1,000量子ビット以上を実現します。2025年3月のBluefors-Cryomech統合により3ケルビンでの冷却能力が2倍になり、希釈冷凍機のフットプリントが25%削減されました。HoneywellのCRUISEおよびQUESTプログラムにおける国防総省の受注は、堅牢な移動型希釈システムに資金を提供し、技術を固定式ラボから移動させています。量子ビット密度が年間2倍になるにつれ、ファブあたりのヘリウム3の総在庫量が増加し、より高スループットのクライオクーラーへの需要が高まっています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 5kg未満プラットフォームにおける10W未満の熱リフト制限 | -1.4% | 無人航空機および兵士携帯型アプリケーションへの深刻な影響を伴うグローバル | 中期(2~4年) |

| 1K未満アプリケーションにおけるヘリウム3の供給ボトルネック | -1.7% | 北米および欧州の量子研究に集中したグローバル | 長期(4年以上) |

| 機載電気光学ペイロードの振動音響ノイズ不適合 | -1.2% | 北米、欧州、アジア太平洋地域の防衛市場 | 短期(2年以内) |

| 100Wを超える熱リフトにおけるパルスチューブのGMに対する設備投資プレミアム | -1.3% | グローバルの産業・エネルギーアプリケーション | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5kg未満プラットフォームにおける10W未満の熱リフト制限

小型クーラーは総質量を5キログラム未満に抑える必要がある場合、77ケルビンで8ワットを超えることはほとんどありません。フリーピストンスターリングバリアントは比冷却能力が1.6W/kg近くに達しますが、さらなる向上にはコストのかかるベリリウム再生器が必要となり、ユニット価格が15,000米ドルを超えます。ロータリースターリングモデルは振動を低減しますが、リニア型と比較して熱リフトが20%低下します。パルスチューブアプローチは可動コールドエンドを排除しますが、より重いコンプレッサーを必要とし、質量上限を超えます。一部の兵士システムは5W未満の熱リフトでは熱電モジュールに切り替え、クライオクーラーはより高性能な軍事・宇宙ペイロードに集中しています。

1K未満アプリケーションにおけるヘリウム3の供給ボトルネック

世界のヘリウム3生産量は年間約8,000リットルであり、米国エネルギー省がトリチウム崩壊を通じて約60%を供給しています。[2]米国エネルギー省、「ヘリウム3の生産と供給管理」、energy.gov 各希釈冷凍機は10~50リットルを必要とし、世界全体の年間出荷台数を200台未満に制限しています。スポット価格は2025年に1リットルあたり2,000米ドルを超え、中性子検出器および量子コンピュータへの需要を反映しています。クローズドサイクルユニットは年間ガス損失を1%に抑えますが、初期在庫によりシステムあたり40,000~100,000米ドルが追加され、学術予算を圧迫しています。代替の断熱消磁クーラーは断続的にサブケルビン温度に達しますが、量子プロセッサの連続稼働には不向きです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

クライオクーラータイプ別:パルスチューブが振動ゼロの優位性で台頭

スターリング機は、兵士センサーおよび小型衛星向けの効率的な77ケルビン動作の強みにより、2025年のクライオクーラー市場シェアの32.13%を占めました。パルスチューブ収益は14.87%のCAGRで上回ると予想され、機載電気光学ペイロードおよびMRI磁石の寿命を延ばす振動のない動作が追い風となっています。ギフォード・マクマホンシステムは、振動の懸念よりも100ワット以上の熱リフトが優先されるLNGおよび産業ガス用途での関連性を維持しています。ジュール・トムソンおよびブレイトンサイクルユニットはニッチにとどまり、独自の開放性または逆流要件を持つ携帯型または航空宇宙プラットフォームに対応しています。

イノベーションの勢いがパルスチューブの軌道を強化しています。Blueforsは2025年3月にCryomechの再生器ノウハウをポートフォリオに組み込み、3ケルビンでの冷却能力を2倍にし、シングルベンダーの量子スタックを実現しました。Northrop GrummanのスターリングカタログはいまだにJanuary 2025時点で300軌道年を記録した信頼性ベンチマークを設定しています。MRIベンダーはスターリングからパルスチューブへの移行によりメンテナンスを削減し、サービス訪問を四半期ごとから年1回に移行しています。Ricorのロータリースターリングプラットフォームは低振動を提供しますが熱リフトマージンを犠牲にし、アプリケーション固有のトレードオフに向けた選択を促しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

温度範囲別:20K未満セグメントが量子需要で急増

77ケルビン~200ケルビン帯は2025年のクライオクーラー市場規模の41.76%を占め、MRI、産業ガス液化、高温超電導アプリケーションを支えています。しかし、量子プロセッサおよび宇宙IRセンサーが10ケルビン未満の環境を必要とするため、1ケルビン~20ケルビンの収益は15.27%のCAGRで最も速く上昇すると予想されます。20ケルビン~77ケルビンの動作領域はLNGおよび水素液化に適しており、ギフォード・マクマホンおよびブレイトンサイクルが支配する分野です。

技術展開はこの組み合わせを反映しています。BlueforsのPT205は10ケルビン未満で超電導検出器を動作させる振動感度の高い衛星をターゲットとしています。Siemensのドライクール磁石は2025年1月から量産が始まり、液体ヘリウムなしでMRIボア温度を4.2ケルビンに維持し、生涯運用コストを30%削減します。Honeywellの防衛ナビゲーション契約は、堅牢なサブケルビン冷却をラボから移動プラットフォームへと拡大しています。ギフォード・マクマホンユニットは20ケルビン液化において依然として無敵であり、ワットあたりのコストが決定的な要因となっています。

動作サイクル別:オープンループが戦術的アプリケーションで拡大

クローズドループ機は2025年の出荷台数の68.49%を占め、消耗型冷媒を不要にし、固定式MRI、LNG、および研究設備のメンテナンスを簡素化しています。オープンループのジュール・トムソン膨張機は、兵士キットおよびドローンペイロードがシステム質量を削減するために冷媒補充を受け入れるため、2031年まで年率16.19%の成長が見込まれています。[3]防衛研究開発機構、「インド陸軍とのスターリングクライオクーラー国産化に関する覚書」、drdo.gov.in 徒歩歩兵デバイスは8時間の任務で1リットル未満の液体窒素を消費し、低い取得コストと消耗品費用をトレードオフしています。

信頼性のリーダーシップはクローズドループに有利です。Ricorのロータリー設計はフィールドテストで平均故障間隔25,000時間を超えています。それでも、ThalesとNorthrop Grummanはアラブ首長国連邦に合弁会社を設立し、地域のUAV生産向けにオープンループ膨張機を組み立て、免税ゾーンと湾岸顧客への近接性を活用しています。10ワット未満のクローズドループパルスチューブの60%の資本プレミアムは質量制約のある役割では依然として障壁ですが、特殊部隊ユニットは拡張された任務寿命のために支出を正当化することが多いです。

熱交換器タイプ別:回収式がコンパクトプラットフォームで台頭

再生式コアは2025年に、効率が質量を上回るスターリング、ギフォード・マクマホン、パルスチューブシステム全体で55.22%のシェアを保持しました。回収式設計は、ピーク熱力学性能よりもコンパクトな形状を優先するブレイトンおよびジュール・トムソンプラットフォームで15.19%のCAGRが予測されています。小型スターリングクーラーは回収式マトリックスに切り替えることで重量を15%削減しますが、効率が10~15%低下するため、UAVおよび兵士センサーへの採用に限定されています。

ハイブリッドアプローチは両タイプを組み合わせています。BlueforsのミリケルビンCryo-CMOSスタックは再生式パルスチューブステージと回収式ジュール・トムソン回路を組み合わせ、1ケルビン未満のターゲットを達成しています。LindeのヨーロッパLNGピークシェービングは、ブレイトン回収式ループと再生式ギフォード・マクマホンベースロードユニットを組み合わせ、設備投資と柔軟性のバランスを取っています。一方、Cryomech由来の再生器材料などの再生式パルスチューブの改善により、多くの固定式ユーザーにとって広範な回収式への移行が先送りされています。

エンドユーザー業種別:量子技術がヘルスケアの優位性を崩す

ヘルスケアは地方中核都市の病院が無冷媒MRIスイートを設置したことで2025年収益の27.38%を提供しました。量子技術は現在規模は小さいものの、ファブが実験室パイロットからサイトあたり数百台の希釈冷凍機へと拡大するにつれ、14.19%のCAGRを追跡しています。宇宙ペイロードは地球観測およびミサイル警戒コンステレーションを背景に年率約13.5%で成長し、軍事需要は兵士携帯型および機載プログラムの中で13.8%で進展しています。

ベンダーの動向は業種の優先事項を反映しています。SiemensのDryCoolラインは病院の運用コストを低下させ、新興市場でのヘリウム物流を回避します。BlueforsとQbloxは低消散制御エレクトロニクスで協力しており、量子ビット密度が毎年2倍になるにつれて重要性が増しています。HoneywellのDoD受注は量子センサーを研究から生産へと転換し、セキュリティ認定を持つベンダーを優遇しています。インドおよびアラブ首長国連邦のオフセット政策はスターリング組み立てノウハウを地域に移転し、地域の防衛エコシステムを拡大しています。

地域分析

北米は2025年収益の34.51%を生み出し、米国北東部のLNGピークシェービングプラント、国防総省の量子センサー調達、および商業小型衛星打ち上げに支えられています。Chart Industriesは20ケルビンで動作する水素液化システムを稼働させ、急成長する米国水素経済を取り込んでいます。Honeywellの2025年7月のナビゲーション受注は堅牢な移動型希釈冷凍機を加速させ、固定式ラボを超えたユースケースを拡大しています。Northrop Grummanの300軌道年の実績は地域の技術的優位性を強化しています。需要にもかかわらず、エネルギー省の管理下でのヘリウム3の配分は北米の希釈冷凍機の年間納入台数を120台未満に制限し、量子コンピューティングの拡大を制約しています。

アジア太平洋地域は、中国、インド、日本が無冷媒MRIスイート、国家主権型量子イニシアチブ、および衛星コンステレーションに投資するにつれ、2031年まで14.16%のCAGRが見込まれています。Siemensの深圳工場は2025年1月に開設され、MRI1台あたりの年間ヘリウム費用を50,000米ドル削減するDryCool磁石を生産しています。インドの12億米ドルのアーユシュマン・バーラート診断配分は2028年までに300室のMRI室を支援しています。DRDOのオフセット主導のスターリングプログラムは70%の国内コンテンツを目標とし、南アジアのサプライベースを育成しています。中国のLNGピークシェービング容量は2025年に800万立方メートル増加し、大型ギフォード・マクマホンユニットへの需要を促進しています。

欧州はESAのコペルニクス衛星、防衛近代化、および産業ガスプロジェクトに支えられ、年率約12.8%の成長を記録しています。Lindeは再生式ギフォード・マクマホンベースロードクーラーと回収式ブレイトンピークを組み合わせ、欧州LNGインフラを最適化しています。Thalesは湾岸防衛予算を取り込むためにアラブ首長国連邦での共同生産を追求しています。中東自体は防衛オフセットにより約13.5%の拡大を見せており、南米とアフリカは世界収益の10%未満にとどまっていますが、ブラジルの公衆衛生支出と南アフリカの天文学プログラムに支えられています。

規制環境

環境規制および貿易規制は、量子・宇宙・防衛用途向けのクライオクーラーの設計、調達、国境を越えた配送にますます影響を及ぼしている。欧州連合では、欧州委員会実施規則(EU)2024/3120(2024年12月)および規則(EU)2026/286(2026年2月)が、F-ガスを伴う特定の極低温用途および半導体製造用冷却用途について期限付きの適用除外を定めており、高性能な極低温運転の要求と冷媒段階的削減要求との間の緊張関係を反映している。

貿易コンプライアンスの面では、量子技術および高度センシングに関連する極低温能力をめぐる輸出規制が強化されつつある。米国では、BISが規制を拡大し(2024年9月)、ECCN 3A904のもとで特定のクライオクーリングシステムおよび特定のパルスチューブ構成を対象とする一方、EUの輸出業者は連合のデュアルユース枠組み(規則(EU)2021/821)のもとで業務を行っている。別途、米国EPAはAIM法技術移行プログラムのもとで変更を最終化し(2026年5月)、施行日は2026年7月27日となり、極低温冷却アーキテクチャと準常温冷却アーキテクチャが交差する産業プロセスで使用される冷凍・チラーシステムに対するコンプライアンス上のリスクを高めている。

バリューチェーン分析

クライオクーラーのバリューチェーンは、高純度ガス(充填・試験用ヘリウムを含む)、精密ベアリングおよびコンプレッサー、蓄冷材、センサー、高信頼性金属およびロウ付け組立品などの専門的な上流投入から始まる。中流の製造は、少数の専門OEMおよび部品サプライヤー(例:SHI Cryogenics GroupおよびLihan Cryogenics)に集中しており、生産は通常、熱・振動シミュレーション、精密加工、汚染管理、そして宇宙・防衛・医療用途の信頼性要件に対応する多段階の認定試験を組み合わせた受注設計方式に従う。

下流の市場ルートは、用途の重要度によって異なる。防衛、宇宙、量子研究の購入者は、OEMから直接調達するか、システムインテグレーター(ペイロードハウス、希釈冷凍機ベンダー、マグネットOEM)を通じて調達することが多い一方、より標準化された構成は技術系ディストリビューターやサービスネットワークを通じて流通することができる。主なボトルネックには、高感度ペイロード向けの超低振動統合、およびクライオクーラーが3~4Kの予冷段階を担う場合でも残るサブケルビン希釈システム向けのヘリウム3の制約が含まれる。これにより、調達の重点はライフサイクルサービス、ヘリウム管理、モジュール式のフィールド交換可能アーキテクチャへとシフトしている。

競合環境

市場集中度は中程度であり、上位5社が収益の約55%を占めていますが、インドおよびアラブ首長国連邦のオフセット規則が新たな地域参入者を促進しています。Sumitomo Heavy Industries、Northrop Grumman、Blueforsは数十年にわたる実績と軌道上の記録の強みにより、宇宙および量子アプリケーションを支配しています。

Blueforsの2025年3月のCryomechパルスチューブ技術の統合により3ケルビン冷却能力が2倍になり、ハイパースケールデータセンター購入者の統合リスクを低減するワンストップ量子スタックが実現しました。Thales、Ricor、Honeywellはロータリーまたはリニアスターリングのノウハウを活用し、低振動がプレミアム価格を命じる兵士携帯型および機載ペイロードを獲得しています。

77ケルビンで8ワット以上の熱リフトを必要とする5キログラム未満のシステムにはホワイトスペースが存在します。Absolut SystemやCryoSpectraなどのニッチベンダーは極低温粉砕およびエレクトロニクス冷却を追求しており、これらのセグメントは収益の5%未満ですが15%で成長しています。分散製造はリードタイムを短縮しますが初期段階のコストを15%引き上げ、品質を損なわずに現地化に長けたインテグレーターに余地を開いています。HoneywellのCRUISEおよびQUESTプログラムに代表される政府調達は試作品を生産に移行させ、セキュリティクリアランスと飛行実績を持つ既存企業を優遇しています。

クライオクーラー産業リーダー

Sumitomo Heavy Industries Ltd.

Northrop Grumman Corporation

Cryomech Inc. (Bluefors Oy)

Thales Group

Sunpower Inc. (AMETEK)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

量子技術のスケールアップが極低温インフラのニーズと合致する場面で、短期的な機会が生まれつつある。購入者は単一実験室向け冷凍機から、コンプレッサーのパッケージング、施設統合、ヘリウム管理を重視する複数システム構成へと移行している。クライオクーラーのエコシステムプレーヤーの動きがこの変化を後押ししており、BluefortsがCryomech PT205パルスチューブプラットフォーム向けにラックマウント型空冷コンプレッサーオプションを導入した事例(2026年3月)や、単一NMRシステムを対象としたヘリウム回収ソリューションを発売した事例(2026年4月)などが、実験室およびパイロット生産環境における運用上の実用性と合致している。

宇宙および政府系科学プログラムも、4K以下でより高容量・多段構成の極低温アーキテクチャへの需要を引き続き牽引している。これは、フライト実績に基づく信頼性目標を満たし、検出器および計測器チェーンと統合できるサプライヤーにとっての機会を生み出している。NASAの活動は、ISS上のアップグレード版Cold Atom Labの稼働開始(2026年6月)や、将来ミッション向け4Kクライオクーリングアーキテクチャに関する継続的な文献発表(2026年の文献)といった、この方向性を裏付ける現在の証拠を提供している。並行して、極低温システムに対する輸出規制や産業用冷却に関する冷媒規則は、OEMをコンプライアンス対応構成、文書化、地域固有のサプライチェーンへと向かわせており、これは防衛、半導体隣接分野、科学用途にわたって、認証済みで監査可能な設計に対する継続的な需要を支えている。

最近の業界動向

- 2026年4月:Bluefortsは、単一NMRシステムからの直接ヘリウム回収を目的としたCryomech HeRL01-RM ヘリウム再液化装置を発売した。この製品は、ヘリウム消費量と運用中断の削減を求めるエンドユーザーを対象としており、クライオクーラー展開に隣接する冷媒管理分野におけるBluefortsの存在感を強化している。

- 2025年7月:Honeywell Aerospaceは、CRUISEおよびQUESTプログラムのもとで、量子センサーナビゲーション向けの米国防総省生産契約を獲得した。この動きは、量子センシングをプロトタイプから調達主導の生産需要へと転換させ、防衛プラットフォーム向けの耐環境性クライオジェニックサブシステム供給を後押ししている。

- 2024年3月:BluefortsとQblox は、高密度量子プロセッサ向けの低散逸制御アーキテクチャを共同開発する覚書に署名した。この協業は、電子機器の熱負荷削減をクライオクーラーおよび希釈冷凍機のサイジングに結び付け、量子スタックにおけるサブ4K予冷のシステムレベル要件に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、クライオクーラー市場は、産業用途および科学用途において感度の高いペイロードおよびコンポーネントを冷却するために能動的に極低温(通常約120K未満)を生成する機械式極低温冷凍システムからの収益を対象としている。

対象範囲の除外事項:クライオクーラーシステムとして販売されていない受動的な極低温貯蔵機器、極低温液体、大規模な液化用ターボ機械は除外する。

セグメンテーション概要

- クライオクーラータイプ別

- スターリング

- ギフォード・マクマホン

- パルスチューブ

- ジュール・トムソン

- ブレイトン

- 温度範囲別

- 1K~20K

- 20K~77K

- 77K~200K

- 200K超

- 動作サイクル別

- クローズドループ

- オープンループ

- 熱交換器タイプ別

- 再生式

- 回収式

- エンドユーザー業種別

- 宇宙

- ヘルスケア

- 軍事・防衛

- 商業・産業

- エネルギー・電力

- 輸送

- 研究・学術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- その他のアフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、公開データに見られる需要シグナルを特定することから始め、それをクライオクーラーが実際に使用されている場所へとマッピングした。参照したソースには、NASAおよびESAのミッション・機器関連の公開資料、冷却ハードウェアがプログラムレベルで議論されている米国防総省の予算文書、米国国際貿易委員会の貿易統計、実験室および現場設置における冷却性能と採用状況を報告する査読付き学術誌などが含まれる。

公式ソースに加えて、製品の位置付けおよび受注動向を把握するために、企業の年次報告書、投資家向けプレゼンテーション、信頼性の高い報道記事を使用した。公開文書だけでは把握が難しいデータポイントについては、企業財務情報を集約し特許動向を追跡する有料サブスクリプションも使用し、サプライヤーのエクスポージャーと技術動向の妥当性確認に役立てた。これらのソースは例示的なものであり網羅的ではなく、データ収集、相互確認、明確化のために他にも多くの参考資料を使用した。

一次インタビューおよび調査

一次調査は、出荷がどこで発生しているか、また冷却方式とエンドユース環境によって価格がどう変動するかを検証することに重点を置いた。主要地域の製造業者、部品サプライヤー、インテグレーター、および事情に詳しいユーザーの組み合わせに聞き取りを行い、採用時期、更新サイクル、プログラム主導の購買に関する前提を、モデルを確定する前に修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):17% | アジア太平洋:44% |

| ミドル層:49% | 機能/部門リーダー:33% | 欧州・中東・アフリカ:36% |

| 小規模プレーヤー:18% | マネージャー:50% | 米州:20% |

市場規模算定と予測

規模算定は、用途別の活動から可視化された需要プールを再構築し、それを現実的なアタッチレートと価格帯を用いて金額に換算するトップダウン方式を用いて構築した。クライオクーラーについては、衛星・宇宙用ペイロードの製造活動、医療・研究分野における超伝導磁石の展開、防衛センシングにおける調達サイクル、量子および極低温試験インフラに関連する実験室のスケールアップなどの指標をモデルの基盤とした。

その合計値は、選択的なボトムアップ近似によって裏付けられた。サプライヤーの売上エクスポージャーをサンプリングし、冷却能力および運転サイクルに対する一般的な単価を確認し、統合度の高い納品を調整するためにチャネルからのフィードバックを使用した。サプライヤーが明確なクライオクーラー区分を開示していない場合、製品構成の手がかり、特許の焦点、インタビューに基づく出荷範囲を用いて収益を配分し、その後需要側の指標と再照合した。

予測については、主要な牽引要因に対するトレンド平滑化を組み合わせたシナリオ分析を主に用いた。これは、採用がミッションスケジュールやプログラム受注によって大きく変動しうるためである。成長前提は、製造率、更新間隔、製造リードタイム、規模拡大および設計簡素化による予想平均販売価格の変動などの変数を用いてストレステストを行い、その後フィールドワークからの専門家コンセンサスに基づいて精緻化した。

データ検証と更新サイクル

成果物は、市場数値が単一のデータストリームではなく実際のシグナルに結びついたままとなるよう、複数の確認を通じて検証された。公開されているプログラムパイプライン、該当する場合の貿易動向、学術誌に見られる技術採用パターンといった独立した指標と結果を比較し、インタビューから得られたストーリーと一致しない差異を調査した。

最終承認の前に、モデルと前提はアナリストによる段階的なレビューを経ており、価格、数量、時期に大きな乖離が生じた場合には再接触のトリガーが発動する。本レポートは年次で更新され、主要なミッションの変更、調達の一時停止、急激な生産能力の追加など、需要の見通しを左右する重大な事象が発生した場合には随時更新が行われる。納品直前には、クライアントに最新の見解を提供できるよう改めて確認作業が行われる。

他の公開推計値と比較したMordor Intelligenceのクライオクーラー市場規模

同じエンドユースについて議論している場合でも、クライオクーラーの市場規模が異なるのは通常のことである。主な理由は、通常、基準年として選択される年、クライオクーラーとして計上される範囲と隣接する極低温機器との区別、システムが統合サブアセンブリとして販売される場合の価格の扱い方である。

用途レベルの需要指標を追跡し、対象範囲の境界を継続的に見直すことにより、Mordor Intelligenceは、受動的な極低温貯蔵設備や大規模液化機械を混在させることなく、クライオクーラーの合計値をおよそ120K未満の能動的機械式冷却システムに限定している。差異はまた、研究が防衛・宇宙プログラムの時期に基づくか、より滑らかな産業成長曲線に基づくか、また世界共通の単一平均販売価格を適用するか、運転サイクルおよび統合の深さに応じて平均販売価格を調整するかによっても生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.81 B (2026) | |

| 地域コンサルティング会社A | USD 2.80 B (2024) | より早い基準年を使用しており、宇宙・防衛調達サイクルに伴う段階的変化を過小評価する可能性があり、統合冷却モジュールが完全なシステムに対してどのように評価されているかが不明確である。 |

| 業界出版社B | USD 3.00 B (2024) | 極低温機器カテゴリー全体にわたるより広範な製品マッピングを適用している可能性が高く、価格算定ロジックは、サイクル別の平均販売価格や統合レベルの調整ではなく、単一の価格帯に依拠しているように見える。 |

総じて、この差異は主に時期および対象範囲の選択、次いで技術タイプ全体にわたる平均販売価格の進め方によって説明される。当社のアプローチは、市場構築が観測可能な需要トリガーに結び付けられており、隣接する極低温ハードウェアが合計値を過大に膨らませることを防ぐ相互確認を伴っているため、再現性が保たれている。

レポートで回答される主要な質問

クライオクーラー市場は2031年までにどのくらいの速さで成長すると予測されていますか?

2026年の28億1,000万米ドルから2031年までに52億6,000万米ドルへと、13.37%のCAGRで拡大すると予測されています。

どのクライオクーラータイプが最も急速に台頭していますか?

パルスチューブ機は振動のない動作がMRI磁石および量子プロセッサに恩恵をもたらすため、14.87%のCAGRで成長すると予測されています。

量子コンピューティングプロジェクトにとってヘリウム3の入手可能性が懸念される理由は何ですか?

世界の供給量は年間約8,000リットルに過ぎず、年間の希釈冷凍機の製造台数を200台未満に制限し、ユニットあたり40,000~100,000米ドルの初期費用が追加されます。

クライオクーラーの収益成長が最も速い地域はどこですか?

アジア太平洋地域は、中国とインドが無冷媒MRIスイートを追加し、国家主権型量子プログラムに資金を提供するにつれ、2031年まで14.16%のCAGRを記録すると見込まれています。

2025年のヘルスケアのシェアはどのくらいでしたか?

ヘルスケアは地方中核都市病院でのヘリウムフリーMRIシステムの拡大に牽引され、収益の27.38%を占めました。

防衛オフセットはサプライヤーの状況をどのように再形成していますか?

インドおよびアラブ首長国連邦の政策は外国の主要企業にスターリング技術を現地に移転することを強制し、リードタイムを短縮しますが初期段階のコストを約15%引き上げます。

最終更新日: