日本電力市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

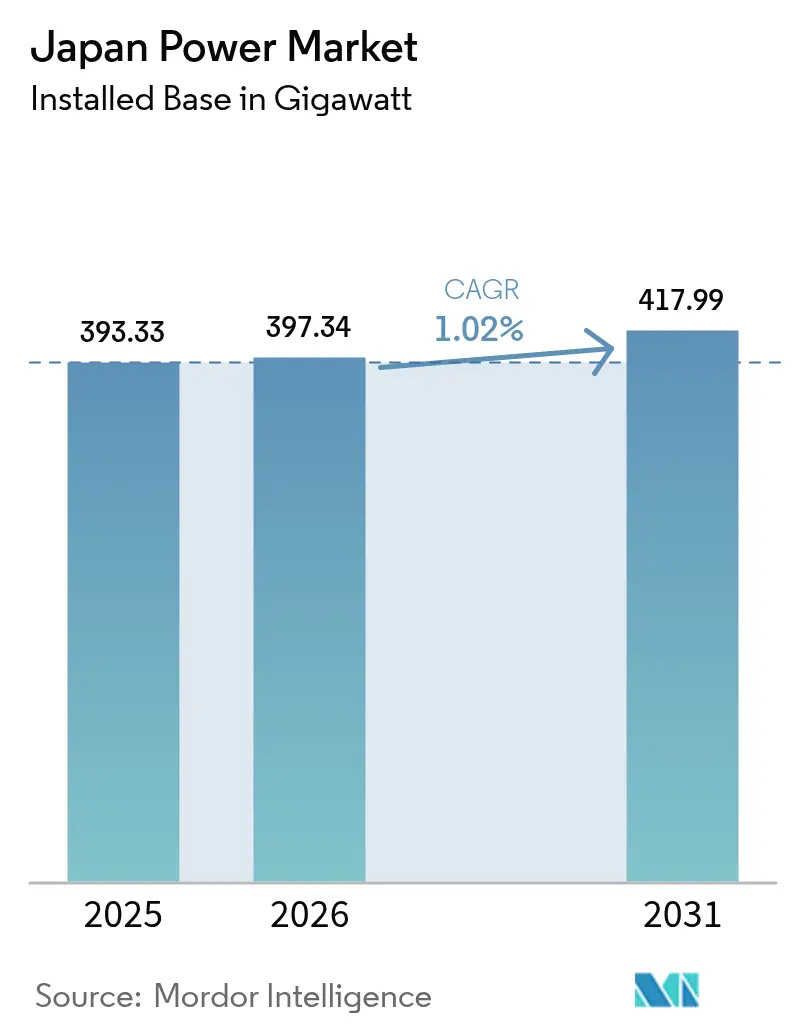

| 基準年の市場規模 (2025) | 393.33 ギガワット |

| 市場取引高 (2026) | 397.34 ギガワット |

| 市場取引高 (2031) | 417.99 ギガワット |

| 成長率 (2026 - 2031) | 1.02% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる日本電力市場分析

2026年の日本電力市場規模は397.34ギガワットと推定され、2025年の393.33ギガワットから成長し、2031年には417.99ギガワットに達するとの予測が示されており、2026年〜2031年にかけて年平均成長率1.02%で成長します。

表面上の安定した成長の裏に構造的変化が潜んでいます。政策は現在、総額100兆円規模のグリーントランスフォーメーション(GX)予算を再生可能エネルギーの整備、原子炉の再稼働、および歴史的に分断されてきた50Hz/60Hzの電力網を一つの商業的競争の場へと統合する高電圧直流(HVDC)連系線へと振り向けています。太陽光発電(PV)コストの低下、洋上風力オークションの進展、系統規模の蓄電池導入の加速が、既存の液化天然ガス(LNG)発電所に対する競争圧力を高める一方、水素およびアンモニア混焼パイロットプロジェクトが燃料価格リスクのヘッジを開始しています。Energy Storage News。同時に、日本の内閣は2040年までに再生可能エネルギー比率40〜50%、原子力20%への貢献を目標に掲げ、エネルギー集約型の半導体および人工知能(AI)クラスターへの電力安定供給を確保しようとしています。コーポレート電力購入契約(PPA)、スマートメーターデータ分析、デマンドレスポンスプログラムが、人口減少にもかかわらず消費ピークが続く都市圏における系統柔軟性の収益化を通じて、これらの変化を増幅させています。

主要レポートのポイント

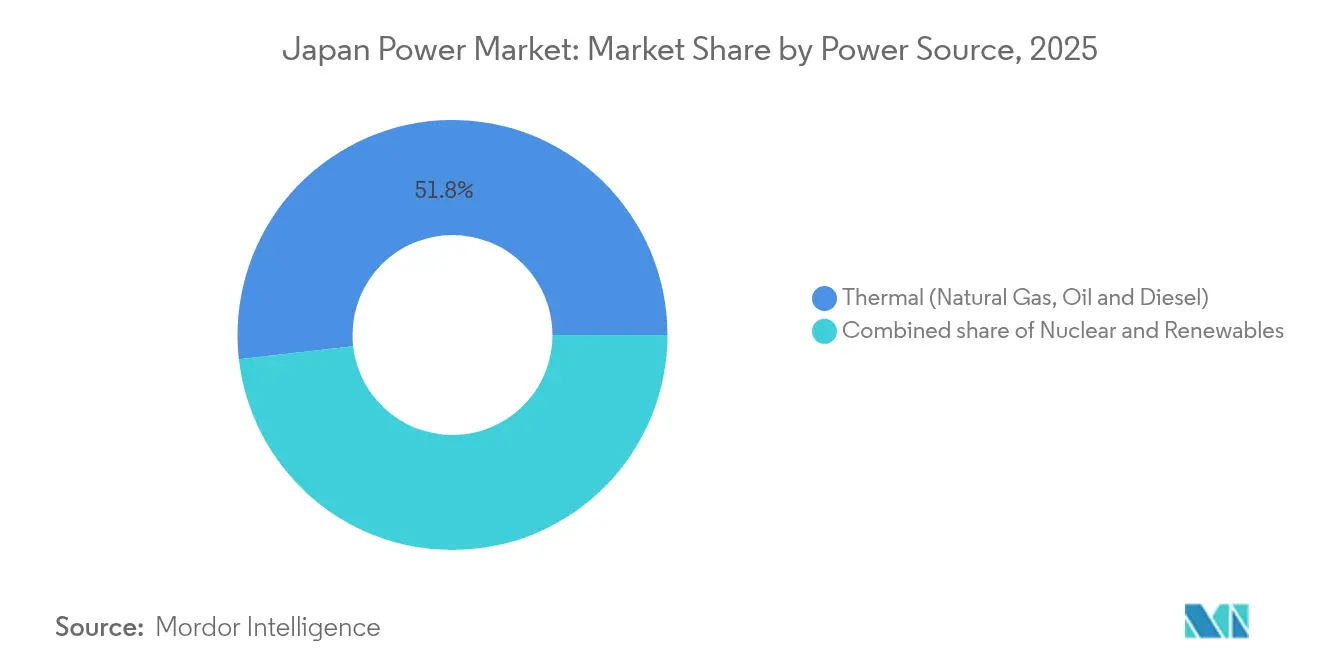

- 電源別では、再生可能エネルギーが2031年にかけて年平均成長率3.72%で最も高い成長を記録し、火力発電は2025年に日本電力市場シェアの51.80%を維持しました。

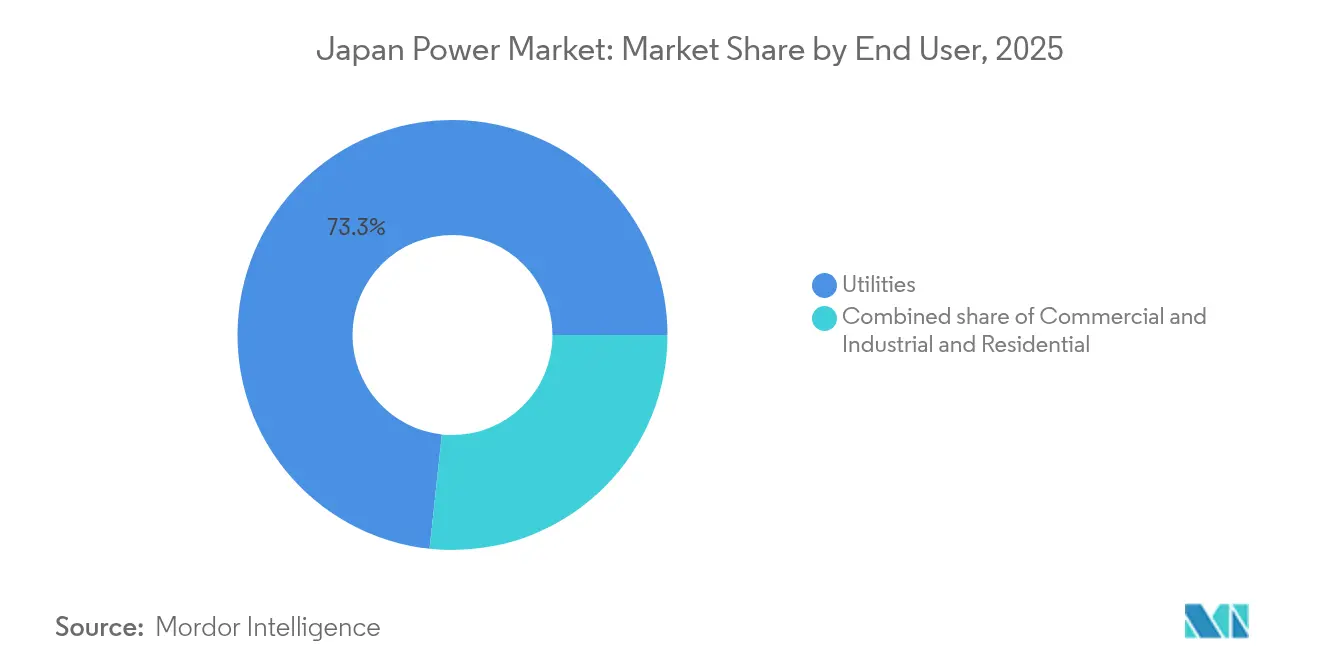

- エンドユーザー別では、電力会社セグメントが2025年の設備容量の73.30%を占めましたが、住宅向け導入が屋根設置型太陽光の普及を背景に年平均成長率3.65%で最も急速に拡大しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

日本電力市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 太陽光発電モジュールおよび設置コストの低下 | +0.3% | 全国規模、九州・関東・中部での早期効果 | 中期(2〜4年) |

| 洋上風力オークションパイプラインの拡大 | +0.2% | 沿岸地域、特に北海道・東北・九州 | 長期(4年以上) |

| GX政策下における原子炉の再稼働 | +0.4% | 稼働中プラントを有する関西・九州・四国地域 | 中期(2〜4年) |

| 系統規模の蓄電池コストの低下 | +0.2% | 再生可能エネルギー統合に向けた北海道・九州 | 中期(2〜4年) |

| 重工業からのコーポレートPPA需要 | +0.1% | 関東・中部・関西の製造業拠点 | 短期(2年以内) |

| スマートメーター普及とデマンドレスポンスの上昇余地 | +0.1% | 都市中心部、特に東京都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

太陽光発電モジュールおよび設置コストの低下

モジュール価格は2018年の17.6円/kWhから2024年の複数の入札において8円/kWh未満へと低下し、太陽光発電が補助金なしで卸売市場において競争できるようになりました。[1]再生可能エネルギー研究所、「日本の太陽光発電コスト分析2024」、renewable-ei.org ハードウェアコストの低下と効率化されたソフトコストにより、この技術は固定価格買取制度(FIT)依存からオークションベースの価格発見へと移行しつつあります。このコスト曲線は、土地不足を回避する屋根置き太陽光および営農型太陽光(アグリボルタイクス)の導入と相まって進展しています。村田製作所などのメーカーはRE100目標達成に向けてバーチャルPPAを通じて70MWを確保し、産業回廊における需要を下支えしています。蓄電池価格の低下に伴い、昼間の太陽光ピーク電力が夕方の需要時間帯にシフトしつつあり、ピーク対応電源のマージンを侵食し、容量市場のダイナミクスを変化させています。

洋上風力オークションパイプラインの拡大

2024年12月のラウンド3入札では1GWが3円/kWhで落札され、従来型電源とのコスト競争力が確認されました。[2]White & Case、「日本洋上風力ラウンド3結果」、whitecase.com 浮体式基礎により水深の深い海域の利用が可能となり、沿岸の水深制約を回避できるほか、JERA主導のグループは台風耐性プラットフォームを目指しています。政府の系統予約指令により海底リースと送電整備が調整され、歴史的なボトルネックが緩和されます。欧州系開発者が過酷環境での専門知識を提供し、日本の商社がハイブリッドモデルでプロジェクトファイナンスを供給することで国内サプライチェーンを構築しています。漁業者との協議の解決と港湾インフラ整備が、セクターが2030年までに10GWの目標を達成できるかどうかを左右します。

GX政策下における原子炉の再稼働

原子力規制委員会による14基の承認により、2024年までに設備利用率80.5%が回復し、Kansai Electricの年間燃料コスト削減額はLNG比で約1,000億円に上りました。[3]World Nuclear News、「日本が追加原子炉を再稼働」、world-nuclear-news.org 2025年に合法化された60年超の運転延長は、変動型再生可能エネルギーと並行した原子力のベースロード機能を固定化します。柏崎刈羽原発の2025年度再稼働などの地域同意プロセスには、透明性の高い安全性コミュニケーションと収益分配が求められます。小型モジュール炉(SMR)の研究開発はGX資金の支援を受けていますが、商業化スケジュールはグローバルな実証実績に左右されます。

系統規模の蓄電池コストの低下

日本初の容量市場オークションで1.67GWの蓄電池が落札され、シンガポール拠点のGurín Energyによる北海道での2GWh・6億2,800万ドル計画など海外資本を呼び込みました。[4]Energy Storage News、「日本初の容量市場オークションで1.67GWの蓄電池が落札」、energystoragenews.com Marubeniの100MWhバッテリーなどのプロジェクトは風力の変動性を平滑化し、出力制御を削減します。収益スタックは現在、容量支払い、補助サービス、エネルギーアービトラージを組み合わせており、フロー電池パイロットはより長い放電時間と低い劣化速度を実現する見込みです。蓄電池は電気自動車(EV)フリートの拡大に伴うビークル・ツー・グリッド(V2G)プログラムも支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| LNG価格の変動と輸入依存 | -0.2% | 全国規模、特に火力依存地域に影響 | 短期(2年以内) |

| 陸上ユーティリティ太陽光向け用地の不足 | -0.1% | 関東・関西・中部の人口密集地域 | 中期(2〜4年) |

| 老朽化した送電資産と許認可の遅延 | -0.2% | 地方送電回廊、地域間接続 | 長期(4年以上) |

| 新規高電圧送電線への地域住民の反対 | -0.1% | 地方コミュニティ、環境的に敏感な地域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

LNG価格の変動と輸入依存

日本はエネルギーの96%を輸入しているため、LNGスポット価格の急騰によって前日電力価格が1kWh当たり1ドルを超えることもあり、電力会社のマージンが圧迫されました。原子炉の再稼働により2014年以降のLNG消費量は25%削減されましたが、残余の依存は続いています。商社は契約済みカーゴを海外に転売しており、構造的な需要の縮小を示唆する一方、Kyushu Electricは価格変動をヘッジするために米国の輸出ターミナルへの上流権益取得を進めています。アンモニアや水素との混焼は試験段階にありますが、商業規模には達していません。

陸上ユーティリティ太陽光向け用地の不足

メガソーラープロジェクトは、地域住民の反対により森林伐採と土砂崩れリスクが結びつけられるため、用地選定に難航しており、宇久島アレイは10年の交渉を経てもなお頓挫しています。農業型太陽光(アグリボルタイクス)と屋根置き太陽光が普及しつつありますが、系統受け入れ容量が技術的な限界に達しています。地域の用途地域規制は開発業者を日射量の弱い辺縁地へと誘導することが増えており、平準化コスト(LCOE)の上昇圧力となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電源別:再生可能エネルギーが火力を上回る成長、一方で原子力が回復

日本電力市場規模における再生可能エネルギーの割合は2025年に40.05%まで上昇し、太陽光および洋上風力の急速な拡大を背景に2031年にかけて年平均成長率3.72%で推移しています。太陽光単独で累積容量91GWに達し、低モジュール価格とマーチャントPPAの普及が後押しとなっています。洋上風力の既設容量はわずか0.3GWですが、2030年までに10GW、2040年までに45GWの政府目標が設定されており、資源別で最大の絶対的成長を遂げる舞台が整っています。地熱およびバイオマスは許認可制限と輸入燃料コストにより引き続きニッチな位置づけにとどまっています。

火力発電は2025年に日本の電力市場シェアの51.80%を維持しましたが、炭素価格の上昇とアンモニア混焼義務化が長期的な経済性を圧迫しています。JERAは4.1GWの碧南石炭火力発電所でアンモニア20%混焼パイロットを実施しており、政府政策は2030年までの全設備への適用を目指し、年間300万トンの輸入が必要となります。2024年の原子炉再稼働では826MWが追加され、地域同意が改善されれば発電量20%目標に向けて増加が見込まれます。水力発電は新規ダム用地が環境規制に直面するため、約50GWで横ばいが続いています。こうしたシェアの移行は、日本電力市場においていかに投資がゼロカーボン設備へと傾いているかを示しています。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

エンドユーザー別:小売自由化の中で住宅用屋根設置型太陽光が成長を牽引

電力会社は2025年の定格設備容量の73.30%を占めていましたが、競争小売業者が顧客を獲得し、分散型エネルギーリソースが拡大する中でその優位性は低下しています。住宅セグメントは年平均成長率3.65%を記録しており、ユーザー別で最も高い成長率を示しています。これは、時間帯別料金を活用する10kWhの蓄電池と組み合わせた屋根置き太陽光によって促進されています。スマートメーターの普及率99%がリアルタイムの価格シグナルを可能にし、電力会社は蓄電池を仮想発電所(VPP)に登録した家庭に対して年間約2万円を支払っています。

鉄鋼・自動車輸出業者などの商業・産業向けバイヤーは、カーボン国境調整コストのヘッジのため2024年に2.1GWのコーポレートPPAを締結しました。製造業の海外移転により国内産業負荷が2%減少しましたが、データセンターの成長が損失を相殺し、人工知能処理負荷向けに500MWの再生可能エネルギーを契約しています。エンドユーザーのプロファイルが多様化する中、資産オーナーおよび小売業者は、進化する日本電力市場においてマージンを維持するため、料金体系、蓄電サービス、グリーン供給ポートフォリオを適応させる必要があります。

注記: 全セグメントの個別シェアはレポート購入後に閲覧可能

地域分析

北海道と東北は陸上・洋上風力ポテンシャルの約35%を有していますが、2028年に900MWの高電圧直流(HVDC)連系線が稼働するまで系統連系の待ち行列が最も長い状況が続く見込みです。中部回廊を含む本州中央部はLNG焚きベースロードへの依存が高く、世界のガス市場が逼迫した際に最大の燃料価格リスクを抱えています。九州は国内最高の太陽光発電普及率を誇り、2024年にはピーク需要の20%を超えたことで、蓄電池による支援がなければ昼間出力を制御せざるを得ない状況となっています。

関西地域はKansai Electricの7基の原子炉による低コストのベースロード電力から不均衡な恩恵を受けており、競合小売業者を価格で下回り、近隣電力網から顧客を獲得しています。四国と中国地方は電力の純輸入地域であり、需要急増を平準化するために地域間潮流に依存しています。長崎・鹿児島などの南部沿岸県は、それぞれ浮体式風力とアイランド型マイクログリッドを試験導入しており、地域固有の脱炭素化パスを示しています。こうした電力資源、系統容量、燃料依存度における地域格差が、日本電力市場内での投資フローを形成しています。

競争環境

日本の電力セクターは中程度の集中度を示しており、上位5社の電力会社が設備容量の約65%を占める一方、自由化により700社以上の小売ライセンス保有者が商業・家庭顧客を巡って競争しています。TEPCO and Chubu Electricの火力資産から形成されたJERAはLNG容量において主導的地位を占め、水素対応タービンおよび1GWの浮体式風力パイプラインを通じて脱炭素化リーダーシップを確立しようとしています。

地域の既存事業者は、スマートホーム、EV充電、カーボンオフセットのアドオンを備えた統合サービスパッケージとして発電・送配電・小売を束ね始めています。Toshiba Energy Systems & Solutionsなどの技術サプライヤーは、売却期限を前にタービン、蓄電池、パワーエレクトロニクスの販売を効率化するために親会社構造への再統合を進めています。海外参入者はニッチな柔軟性分野に注力しており、Enel Xは1GWのデマンドレスポンス容量を集約し、ØrstedはMarubeniと洋上風力EPC(設計・調達・建設)サービスで提携しています。

三菱商事、住友商事、伊藤忠商事などの商社は、プロジェクトファイナンス力と海外風力専門知識を活用して資産オーナーシップへと移行しています。Hitachi EnergyおよびMitsubishi Electricなどの機器メーカーは、周波数連系プロジェクト向けのHVDCコンバーターおよびGIS開閉装置において競争を激化させています。小売セグメントにおける価格競争の激化により、既存事業者はコモディティ販売ではなく系統近代化への設備投資を通じた規制報酬の確保を目指しています。

日本電力産業のリーダー企業

Tokyo Electric Power Company Holdings (TEPCO)

Kansai Electric Power Company

Chubu Electric Power

JERA Co., Inc.

Electric Power Development Co. (J-POWER)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:大阪ガスエネルギーが北川鉄工所にて549.5kWのオンサイトPPAを開始し、20年間にわたる100%再生可能エネルギー供給を保証するとともに、年間265トンのCO₂削減を実現します。

- 2025年5月:東洋炭素とテスエンジニアリングが20MWの太陽光に関する日本最大の産業用オンサイトPPAに署名し、2027年から年間2,668万kWhを供給します。

- 2025年4月:東芝は、業務効率化のため、2026年4月までにエネルギーシステム・ソリューション事業を親会社に統合すると発表しました。

- 2025年3月:TEPCOは柏崎刈羽原子炉を2025年度に再稼働するスケジュールを設定し、年間約1,000億円の収益改善が見込まれます。

日本電力市場レポートの調査範囲

化石燃料、再生可能エネルギー、原子力エネルギーなどのさまざまな電源による電力の発電、ならびにエンドユーザーへの電力の送配電が電力市場を構成しています。日本の電力市場レポートには以下が含まれます:

| 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 高電圧送電(230kV超) |

| 準送電(69〜161kV) |

| 中電圧配電(13.2〜34.5kV) |

| 低電圧配電(1kV以下) |

| 電源別 | 火力(石炭、天然ガス、石油・ディーゼル) |

| 原子力 | |

| 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 | |

| 送配電電圧レベル別(定性分析のみ) | 高電圧送電(230kV超) |

| 準送電(69〜161kV) | |

| 中電圧配電(13.2〜34.5kV) | |

| 低電圧配電(1kV以下) |

レポートで回答される主要な質問

日本の電力市場は現在どの程度の規模ですか?

設備容量は2026年に397.34GWに達し、2031年までに417.99GWに拡大する見込みです。

2024年以降、日本で新規容量が追加される主な要因は何ですか?

洋上風力オークション、太陽光モジュールコストの低下、系統規模の蓄電池が、2024年以降の成長の大部分を支えています。

再生可能エネルギーは火力発電に対してどのくらいの速さでシェアを拡大していますか?

再生可能エネルギーは2031年にかけて年平均成長率3.72%で成長している一方、炭素価格圧力のもとで火力のシェアは2025年の51.80%から縮小しています。

コーポレートPPAが日本において重要視される理由は何ですか?

鉄鋼、自動車、半導体の輸出業者は、カーボン国境関税のヘッジと長期電力価格の固定化のため、2024年に2.1GWのPPAに署名しました。

新たな洋上風力を支えるためにどのような送電増強が計画されていますか?

2028年に完成予定の北海道・本州間2億ドル規模900MWのHVDC連系線により、系統混雑が緩和され、待機中の4GW分の風力プロジェクトが開放されます。

2024年以降の蓄電池経済性はどのような見通しですか?

ユーティリティ規模のリチウムイオンシステムが1kWh当たり150ドルとなり、4時間蓄電池が経済的に成立し、容量市場の支払いにより事業内部収益率(IRR)がさらに強化されています。

最終更新日: