ルーマニア電力市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

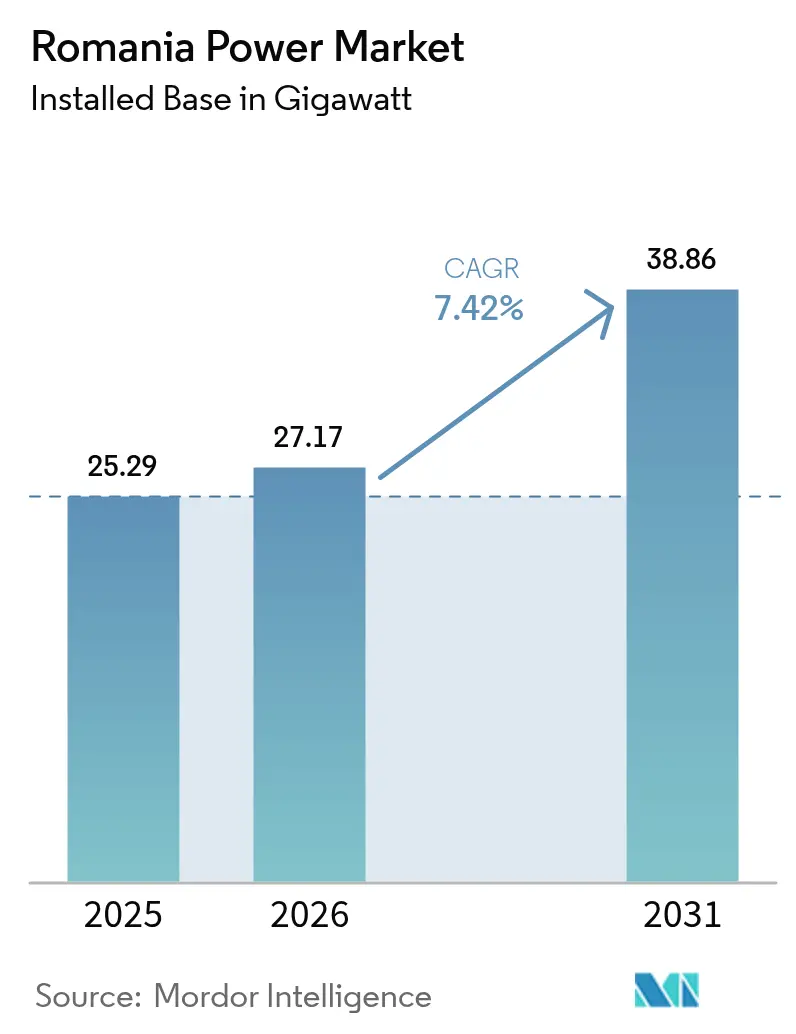

| 基準年の市場規模 (2025) | 25.29 ギガワット |

| 市場取引高 (2026) | 27.17 ギガワット |

| 市場取引高 (2031) | 38.86 ギガワット |

| 成長率 (2026 - 2031) | 7.42% CAGR |

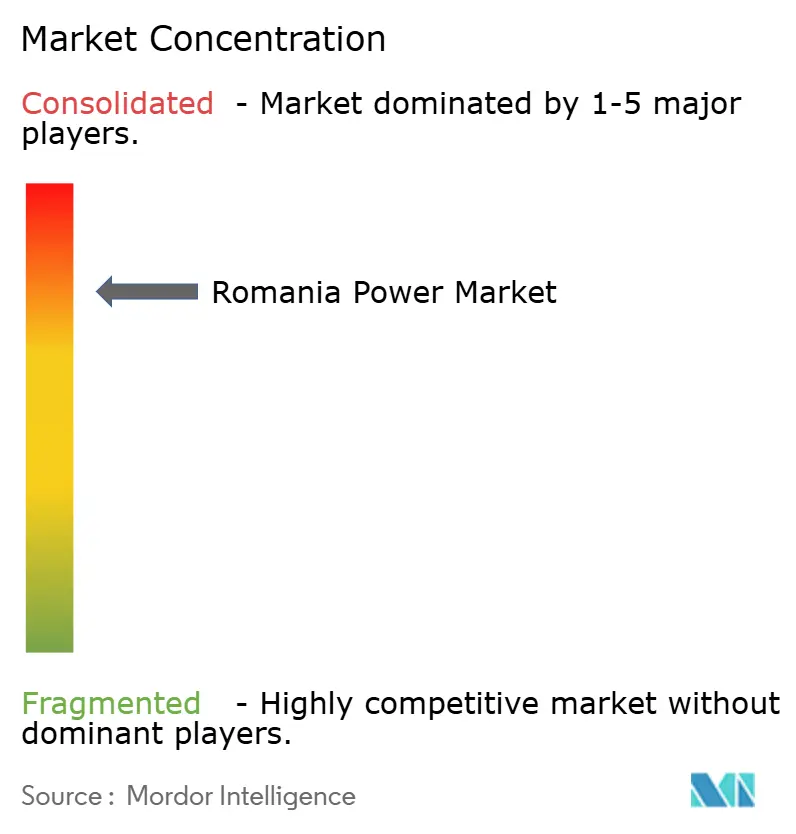

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるルーマニア電力市場分析

ルーマニア電力市場規模は2025年に25.29ギガワットと評価され、2026年の27.17ギガワットから2031年には38.86ギガワットに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.42%です。

現在の成長は三つの構造的転換に依存しています。すなわち、石炭資産の段階的な廃止、2024年の差額決済契約(CfD)制度によって可能となった太陽光・風力の急速な拡大、そしてEU補助金を活用した系統近代化プロジェクトの顕著な進展です。2022年の許認可改革により規制上のハードルが減少した結果、開発業者は事業を進めやすくなりました。一方、卸売価格平均を下回るオークション連動ストライク価格は商業リスクを低減し、幅広い国際的な株式投資家の関心を集めています。長期再生可能エネルギー電力購入契約(PPA)に対する企業の旺盛な需要が、背後設置型の太陽光発電+蓄電池への投資を押し上げており、Hidroelectrica SAのIPOおよびOMV Petromの再生可能エネルギー買収による新たな資本がアセットクラス全体での競争を激化させています。また、黒海の洋上風力枠組みにより大規模な海洋資源の開発が可能となり、送電アップグレードが予定通りに完了すれば発電構成の多様化を実現できます。

主要レポートの要点

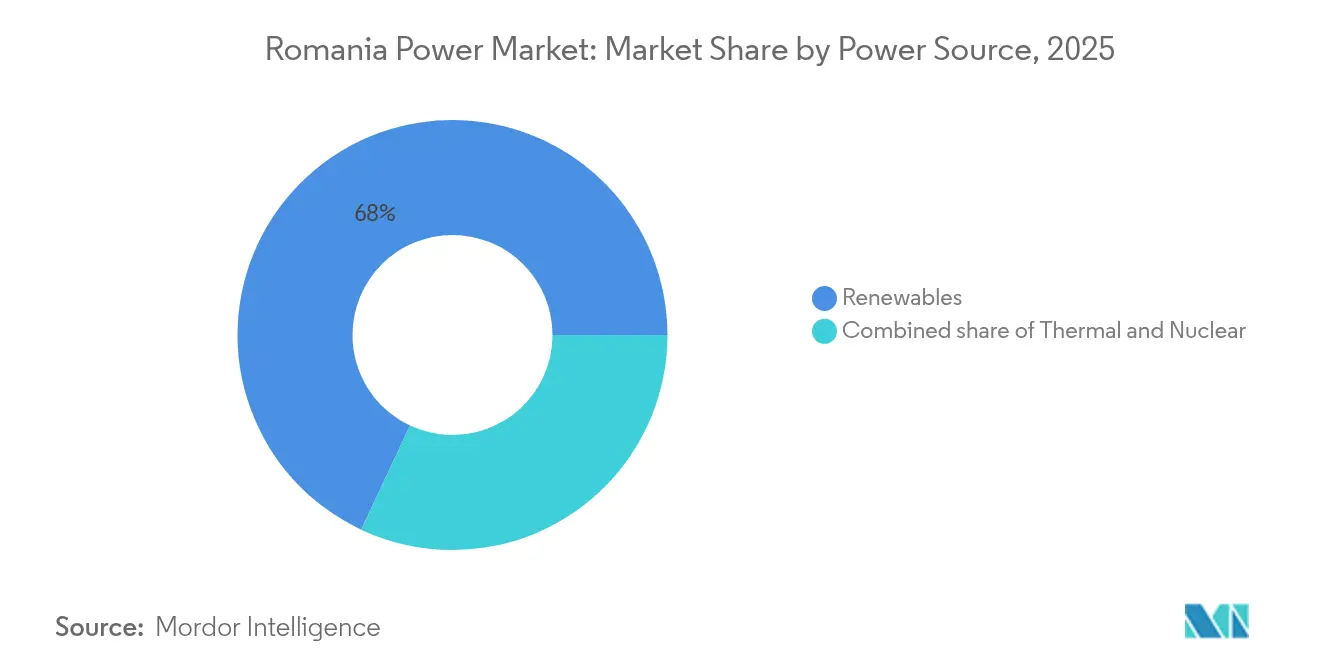

- 電力源別では、再生可能エネルギーが2025年のルーマニア電力市場シェアの68.02%を占めてトップとなり、このセグメントは2031年にかけて8.48%のCAGRで成長すると予測されています。

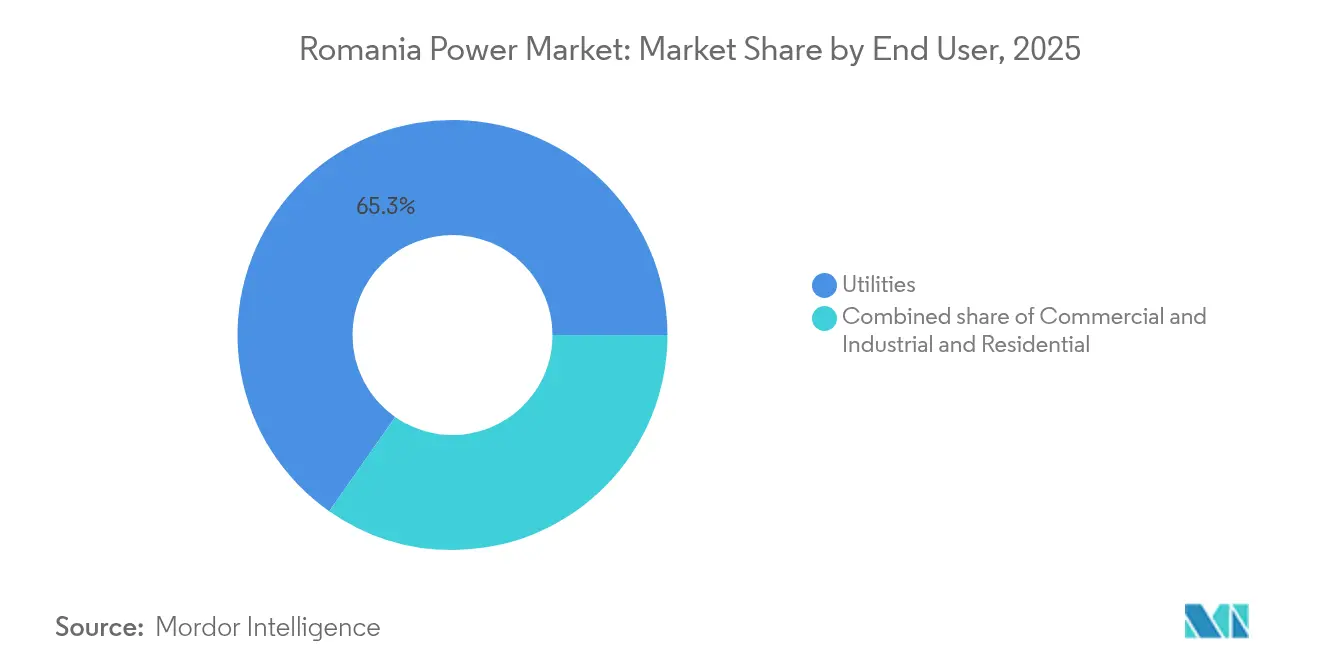

- 最終ユーザー別では、電力会社が2025年の市場の65.28%を占めており、商業・産業セグメントは2031年にかけて8.98%のCAGRで拡大し、電力会社および住宅需要家を上回る成長が見込まれます。

- Hidroelectrica SA、OMV Petrom SA、およびNuclearelectrica SAは2024年に総設備容量の55%超を占めており、国家関与型の既存事業者の影響力の大きさを示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ルーマニア電力市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの予測影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EUグリーンディール脱炭素化目標 | +1.8% | 全国的、ドブロジャおよびトランシルバニアで最も強いモメンタム | 長期(4年以上) |

| エネルギー集約型輸出企業からの企業PPA需要の増加 | +1.2% | プラホヴァ、アルジェシュ、ティミシュの産業回廊 | 中期(2~4年) |

| EUが資金援助する系統近代化補助金 | +1.0% | 優先高電圧回廊およびスマートメーターゾーン | 中期(2~4年) |

| 新たに承認された黒海洋上風力枠組み | +1.5% | 沿岸部のコンスタンツァ県およびトゥルチャ県 | 長期(4年以上) |

| スマートメーター普及によるプロシューマーおよびVPPの促進 | +0.7% | 主要都市部 | 短期(2年以内) |

| 国境をまたぐ連系線のアップグレード | +0.5% | バナトおよびオルテニア国境地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EUグリーンディール脱炭素化目標が設備容量の追加を牽引

ルーマニアは2030年までに電力の38%を再生可能エネルギーから供給するという公約を掲げており、風力・太陽光・水力の拡大に向けた国家計画が大きく方向転換されています。2024年11月に承認されたEUR 30億の差額決済契約(CfD)プログラムでは、5GW分が風力EUR 65/MWh、太陽光EUR 51/MWhという落札ストライク価格で配分され、いずれも2024年の日前卸売価格平均を大幅に下回りました。[1]欧州委員会「国家補助SA.109966(2023/N)-ルーマニア-差金決済スキーム」europa.eu ユーティリティ規模の太陽光発電設備は2024年だけで2GW増加しており、系統接続と土地許可が確保されれば案件がいかに迅速に動き出すかを示しています。風力の成長は環境アセスメントの長期化から遅れていますが、ドブロジャの7m/s風況は経験豊富な地元パートナーを持つ開発業者にとって依然として魅力的です。EU炭素国境調整メカニズム(CBAM)の導入は、国内製造業者が低炭素電力に切り替えるインセンティブをさらに高め、新規発電所に対する需要の確実性を強化しています。

エネルギー集約型輸出企業からの企業PPA需要の増加

ルーマニアの自動車、鉄鋼、化学メーカーは現在、OPCOMの価格変動をヘッジし、企業持続可能性報告指令(CSRD)に基づくスコープ2報告義務を果たすために、複数年PPAを好む傾向にあります。NextEが2024年に締結した42.9MWのオンサイト太陽光発電PPAでは、電力価格がEUR 50/MWhに近い水準で設定され、前年のEUR 90~120/MWhという卸売価格レンジを大幅に下回りました。この価格差がティミシュおよびアルジェシュでの新規入札を促し、地元の金融機関が長期オフテイクに対する信用評価基準を精緻化するきっかけとなりました。EIBの調査では、企業の81%がエネルギーコストを最大の競争力上の脅威と位置付け、57%がオンサイトのエネルギー効率改善に、90%が温室効果ガス対策に支出していることが明らかになりました。[2]European Investment Bank, "EIB Investment Survey 2024-Romania Factsheet," eib.org 2022年にPPA禁止が解除されたことで、資金調達可能なオフテイクが実現可能となり、出来高リスクが電力会社から相対契約へと移転しました。

EU資金援助による系統近代化補助金が送電容量を解放

Transelectricaは2024年にEUR 5,620万の補助金を受け、29カ所の高電圧変電所において太陽光発電+蓄電池のパイロット事業を実施することで、再生可能エネルギーの出力変動を平滑化し、コストのかかる送電線アップグレードを先送りすることを目指しています。[3]Transelectrica、「RRFパイロット・プロジェクト」、transelectrica.ro EBRDによるPPCの配電部門へのEUR 1億のローンおよびElectricaのEUR 1億7,100万のスマートメーター普及計画は、負荷予測と電圧管理を改善する広範なデジタル化を推進しています。ルーマニアの1970年代製の老朽化系統には動的送電容量評価が欠如しており、南部地域では正午帯の太陽光発電の出力抑制が生じています。ANREが2024年に提案した希少な系統接続容量に関する競争入札は、確実な容量や併設蓄電池を提供するプロジェクトを優先することを意図しています。これらのアップグレードがなければ、CfD制度下で落札された5GWは商業運転開始の遅延と収益率の圧迫リスクにさらされます。

新たに承認された黒海洋上風力枠組み

法律128/2024号はルーマニアの排他的経済水域を開放し、2035年までに3~7GWの洋上風力を可能にするとともに、45%を超える設備利用率へのアクセスを開発業者に提供し、陸上許認可での反発の多くを回避できます。[4]世界銀行、「ルーマニア洋上風力ロードマップ」、worldbank.org BSOGコンソーシアムは3GWの浅海域アレイを目標としており、最初のタービンは2027年に稼働予定です。一方、Verbundは隣接サイトのリース権を取得しています。既存の洋上系統が整備されていないため、海底ケーブルの民間資金調達が必要となり、1kmあたりEUR 100~200万のコストが追加され、回収期間が長期化します。ドイツ型の集中型系統モデルはコストを削減し、スケジュールを加速できますが、新たな法整備と公的資金が必要です。

制約要因の影響分析*

| 制約要因 | CAGRへの予測影響(%概算) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 高い初期設備投資(CAPEX)および許認可のリードタイム | -1.3% | ナトゥラ2000保護地域、考古学的集積地 | 中期(2~4年) |

| 老朽化系統による再生可能エネルギーの出力抑制リスク | -0.9% | コンスタンツァ、トゥルチャ、ドルジ | 短期(2年以内) |

| 卸売価格上限規制によるPPAの資金調達可能性の低下 | -0.6% | すべての商業発電事業者 | 短期(2年以内) |

| 陸上風力のリパワリングに対する生物多様性保護の反発 | -0.4% | ドブロジャ台地、カルパティア山麓 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資(CAPEX)および許認可のリードタイム

ユーティリティ規模の太陽光発電(PV)は通常3年以内に許認可を取得できますが、風力プロジェクトは環境・文化遺産・土地利用の多機関審査が求められるため平均6.5年を要します。考古学的規則では古代遺跡から500m以内での発掘調査が義務付けられており、ドブロジャの計画中の風力発電立地の約30%に影響します。開発業者はまた、系統接続が保証される前にEUR 5,000万を超える場合もある変電所費用を負担しなければなりません。ANREが提案する容量入札はさらなる不確実性を加え、高い保有コストを鑑みると中小規模の独立系発電事業者(IPP)が競争から排除される可能性があります。

老朽化系統による再生可能エネルギーの出力抑制リスク

既存の送電線には移相変圧器が欠如しており、Transelectricaはシステム周波数を維持するために高照射・強風時に再生可能エネルギーの出力を抑制しています。2024年の出力抑制量は150GWhに達し、再生可能エネルギー発電量の-1%に相当しており、アップグレードが加速しなければ2027年までに倍増する可能性があります。29カ所の変電所でのバッテリーパイロット事業は効果がありますが、全国的な補強にはEUR 20~30億が必要で、現在のEU補助金の範囲を大幅に超えています。農村部の太陽光発電クラスターの配電フィーダーも電圧限界を超えており、電力会社にとって予期しないOPEXを追加する無効電力補償装置の設置が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電力源別:石炭廃止を背景に再生可能エネルギーが主導

再生可能エネルギーは2025年の設備容量の68.02%を占めており、8.48%の成長ペースによりルーマニア電力市場規模の拡大はEUの排出目標に沿ったものとなっています。水力発電単独でも33.12%のシェアを占めており、Hidroelectrica SAの6.5GWの発電設備がピーク調整と周波数応答を支えています。風力設備容量は3GWに達し、CfD入札ではさらに2.5GWがEUR 65/MWhで落札され、コスト曲線の成熟を示す価格水準となっています。太陽光発電は2024年に2GWが接続されて5.3GWを超え、USD 0.18/W以下のモジュール価格と10MW未満プロジェクト向けの迅速化された許認可が後押しとなりました。黒海の洋上風力枠組みは2035年までに3~7GWを追加できる可能性があり、ルーマニアに高い設備利用率の発電の新たな核を提供し、エネルギー安全保障のマージンを強化します。天然ガス火力設備容量は、ネプチュン・ディープの産出量に連動した柔軟性の高いコンバインドサイクルガスタービン(CCGT)が廃止される石炭を代替することで緩やかに増加します。原子力は依然として不可欠であり、チェルナボダ1号機・2号機が供給量の5分の1を生み出しており、3号機・4号機と462MWのドイチェシュティSMRが今後10年内に確固たる低炭素ベースロードを担います。

この転換はアセット経済を再編成しており、新規プロジェクトの容量加重平均LCOE(均等化発電コスト)は太陽光でEUR 48/MWh、陸上風力でEUR 56/MWhに達し、いずれも2024年の卸売価格を下回っています。出力抑制リスクは系統混雑が生じやすい南部地域での事業意欲を削ぐ要因となっていますが、併設型蓄電池によってより高いバランシング収入を確保できます。これを受けて、プロジェクトスポンサーは裁定利益を獲得するため、定格容量の25%相当の4時間蓄電池を太陽光発電と組み合わせています。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

最終ユーザー別:産業用オフテイカーがPPA採用を加速

電力会社は2025年も設備容量の65.28%を占めていますが、商業・産業オフテイカーに期待される8.98%のCAGRは、ルーマニア電力市場における分散化の決定的な進行を示しています。ティミシュおよびアルジェシュの自動車産業ハブでは、需要ピークを平準化し系統料金を削減するためにリチウムイオン電池と組み合わせた屋根設置型太陽光発電が普及しています。NextEのEUR 50/MWhによる42.9MWのPPAは競争的な後続案件を誘発しており、多国籍企業が2026年の炭素国境調整に先立ちサプライチェーンの炭素削減を求めています。金融機関は投資適格の買い手にのみPPAを制限しているため、中小企業(SME)へのアクセスは限られ、案件は輸出志向の大企業に集中しています。

住宅プロシューマーもすでに有意な規模をもたらしており、平均13kWのシステムが年次ネット計量制度の下で余剰電力を配電系統に供給し、分散型発電のルーマニア電力市場規模を拡大しています。スマートメーターの普及により時間帯別料金および将来的な仮想発電所(VPP)報酬が解放されますが、精算の遅延が先行採用者を悩ませています。電力会社はネットワーク負担を軽減するため、午後の自己消費を促す料金体系の導入を提案することで対応しています。

注記: 個別セグメントの全シェアはレポート購入時に入手可能

地域分析

ドブロジャは最大の風力クラスターを有しており、ルーマニア初の洋上プロジェクトの拠点となる可能性が高く、将来の再生可能エネルギー追加において陸上と海洋の両面での影響力を持ちます。ブカレストへの送電回廊はアップグレードの途中にあり、2027年の送電線補強が完了するまでは持続的な出力抑制リスクが残ります。オルテニアの高い日射量は太陽光のグリーンフィールド開発を促進しており、2024年に建設された2GWの太陽光発電(PV)の40%以上がこの地域に立地しています。トゥルチェニおよびロヴィナリの廃止される褐炭資産は熟練労働力と系統接続点を解放し、太陽光発電+蓄電池の改修に理想的な場所となっています。

トランシルバニアは中程度の風力・太陽光資源と旺盛な産業需要が融合しており、コーポレートPPAにとって肥沃な土地です。ハンガリーおよびセルビアへの国境を越えた送電線により輸出事業者がスポット価格の裁定を行えるため、プロジェクトの資金調達可能性が向上します。バナトは新設の400kVセルビア連系線の恩恵を受けており、2024年冬の系統混雑時に風力発電所の再給電コストを削減しました。

ブカレストおよびイルフォフは全国消費量の約5分の1を占めています。地元の発電所を持たない首都は、内陸部の水力発電、ドブロジャの風力発電、および輸入ベースロードに依存しています。スマートメーターの普及によりピーク負荷の把握が改善され、夕方の電力需要急増を緩和するデマンドレスポンスのパイロット事業が支援されています。ウクライナおよびモルドバとの進行中の系統同期作業により、ルーマニアは欧州大陸の電力トランジットハブとしての地位を確立しつつあり、国内価格上限に悩む発電事業者の商業収入の選択肢を拡大しています。

規制環境

ルーマニアの電力セクターは法律第123/2012号を主要な枠組みとして運営されており、ANREがライセンス、認可、市場参加規則の主要な規制当局を務めている。2024年11月、欧州委員会はルーマニアの国家補助を伴う差金決済契約(CfD)プログラム(30億ユーロ)を承認し、新規の風力・太陽光発電容量に対するオークション方式の調達を支援するとともに、大規模再生可能エネルギーへの市場参入経路をより明確にした。

2026年、ANREは新規建設プロジェクトに関する実行規律を強化し、ライセンスおよび認可規則の改正、第2段階のパブリックコンサルテーション(2026年4月)を通じた進行、ならびに財務保証要件の導入・強化を行った。これには、建設認可に紐づく30ユーロ/kWの保証、および2026年の容量割当に対する20,000ユーロ/MWの保証が含まれる。並行して、2025年4月1日から2026年3月31日までのエンドユーザー保護と価格介入を延長する政府措置がPPAの資金調達可能性とマーチャントリスクプロファイルを引き続き形成し、一方で系統接続ルールの変更は接続滞留の一因となる投機的な系統予約を減らすことを目的としていた。

競争環境

ルーマニアの電力市場競争は、2024年7月のHidroelectrica SAのEUR 13億のIPO後に激化しており、このIPOは1.4GWの風力・太陽光パイプラインへの資金を供給し、水力発電のみの支配から統合型再生可能エネルギーへの転換を示すものです。OMV Petromのエレクトロチェントラーレ・ボルジェシュティへの50%出資は1GWのグリーンポートフォリオを追加しており、石油メジャーが低炭素資産への急速な転換を図っていることを示しています。TinmarやnextEなどの独立系発電事業者(IPP)は、蓄電池を組み合わせてEUR 60/MWh未満の長期コーポレートPPAを提供することで差別化を図っています。

技術が戦略的優位性の基盤となっており、蓄電池を統合するか合成慣性を提供することを約束した開発業者は系統接続の優先権を獲得します。Nuclearelectricaのビジョンには2基のCANDU炉の拡張とドイチェシュティSMRが含まれており、今後10年内に1.9GWのゼロカーボンベースロードを提供することが期待されています。一方、CEZ RomaniaはEUで最大規模の陸上風力コンプレックスを733MWに拡大し、規模の経済を強化しています。

仮想発電所(VPP)と洋上風力には未開拓の領域が存在します。ANREがVPPルールを最終化すれば、アグリゲーターは500MWの分散型蓄電池を束ねる計画を持っており、VerbundとBSOGは資本集約的な海底ケーブル接続を必要とする黒海のリース権を推進しています。市場の既存事業者はこうして二重の課題に直面しています。プロシューマーの増加に伴い小売マージンを守ることと、確固たる能力のないプロジェクトにペナルティを科す可能性がある容量入札に先立ち、系統接続を確保することです。

ルーマニア電力業界のリーダー企業

Hidroelectrica SA

OMV Petrom SA

Nuclearelectrica SA

PPC(PPC Renewables/旧Enel)

CEZ Romania

- *免責事項:主要選手の並び順不同

市場機会と将来展望

再生可能エネルギーと蓄電を組み合わせたハイブリッド建設、および系統側の柔軟性プログラムは、ルーマニアの電力市場において最も目立つ空白領域である。2024年のCfDプログラム(風力・太陽光合わせて5GWが割当)は大規模プロジェクトに資金調達可能なオフテイク経路を提供し、一方で企業向けPPA(2024年に締結されたNextEの42.9MWオンサイト太陽光取引を含む、約50ユーロ/MWh)は、需要側発電および併設蓄電池への需要を支えている。系統側では、TransElectricaによるEU支援を受けたパイロット事業として29の高圧変電所に太陽光と蓄電を導入する取り組み(2024年に5,620万ユーロを獲得)や、Electricaが後押しするスマートメーター展開やPPCの配電部門向け資金調達を含む配電デジタル化プログラムが、特に南部の州で出力抑制リスクが高い地域において、蓄電インテグレーター、アグリゲーター、系統自動化ベンダーの活躍の場を生み出している。

投資家はまた、石炭火力ユニットの退役とシステムバランシング要件の増加に伴い、安定的かつ柔軟な容量の追加にも注目している。2026年、ルーマニアには複数の大規模ガス発電プロジェクトが明確な稼働目標を持って進行しており、Romgazは430MWのイエルナトガス火力発電所を2026年末までに稼働させると表明し、政府レベルでは1,700MWのミンチアガス火力発電所についての関与が進み、2026年に稼働試験が予定され、2026年9月に生産開始が見込まれている。洋上風力もまた、黒海における法律第128/2024号の制定を受けて中期的な機会をもたらしており、BSOGコンソーシアムやVerbundなどの開発業者がポジションを進めているが、あらかじめ整備された洋上系統がないため、海底ケーブルの敷設と送電網の増強がプロジェクトの経済性とスケジュールの中心的な要素であり続けている。

最近の業界動向

- 2026年5月:Hidroelectricaは、Enevo Group SRLとブライラ県に45.94MWpのTudor Vladimirescu太陽光発電所を建設する約1億5,120万レイの契約を落札・締結した。このプロジェクトは、Hidroelectricaが水力主体のポートフォリオから統合的な再生可能エネルギーへ移行することを支援し、IPO後の再生可能エネルギーパイプラインに実行の勢いを加える。

- 2025年9月:NuclearelectricaおよびJ.P. Morgan SEが主導する銀行団は、2つの戦略的プロジェクトを対象とする資金調達契約に署名した。すなわち、チェルナヴォダ原子力発電所1号機の改修と、チェルナヴォダにおける新規原子力容量(3号機および4号機)の開発作業である。構造化された資金調達の確保は、ルーマニアの安定的な低炭素発電基盤を支える複数年にわたる資本プログラムを支援し、大規模な原子力マイルストーンのスケジュールリスクを低減する。

- 2024年6月:Nuclearelectricaとカナダの原子力パートナーは、チェルナヴォダ原子力発電所1号機の改修プロジェクトに関する枠組み協定に署名した。この協定は、1号機の運転寿命延長に向けたサプライヤーおよびエンジニアリング協力を強化し、ルーマニアの信頼性および脱炭素化の道筋における原子力の役割を強固なものにした。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、エンドユーザーに電力を供給する主要な系統連系電源全体にわたる、ギガワット(GW)で測定されるルーマニアの発電設備容量として定義される。

対象範囲の除外事項:電力取引価値、小売請求価値、送電・配電サービス価値、燃料供給、および発電EPC請負価値は除外する。

セグメンテーション概要

- 電力源別

- 火力(石炭、天然ガス、石油、ディーゼル)

- 原子力

- 再生可能エネルギー(太陽光、風力、水力、地熱、バイオマス・廃棄物、潮力)

- 最終ユーザー別

- 電力会社

- 商業・産業

- 住宅

- 送電・配電電圧レベル別(定性分析のみ)

- 高電圧送電(230kV超)

- サブ送電(69~161kV)

- 中電圧配電(13.2~34.5kV)

- 低電圧配電(1kV以下)

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、ルーマニアの電力システムを把握し、技術別の設備容量の明確な基準年を設定するために用いられた。容量の追加、退役、および再分類を年ごとに一貫した方法で追跡できるよう、公開の時系列データに依拠した。

主な参照先には、ルーマニアのエネルギー規制当局の刊行物、国内送電系統運用者(TSO)および市場運営者の統計、Eurostatのエネルギーバランス、IEAの電力データセット、ENTSO-Eの透明性データなど、有料登録不要の情報源が含まれた。また、資産の追加・閉鎖に関しては企業の年次報告書や投資家向けプレゼンテーションを、稼働日および政策変更については信頼性の高いプレスリリースを確認した。必要に応じて、企業財務、ニュースおよび開示情報の照合のために有料のサブスクリプションデータベースを使用し、所有権や時系列の詳細を相互確認した。これらの例は網羅的なものではなく、データ収集、検証、および確認のために他の多くの公開文書も使用された。

一次インタビューおよび調査

一次的な議論は、公益事業者側の専門家、独立系発電事業者、系統および市場参加者、大口電力使用者など多様な関係者と行われ、容量見通しをルーマニアの実際のパイプラインの可視性と照合できるようにした。この作業はルーマニア特有のものであるため、許認可の所要期間、接続待機列の実態、改修時期、退役の可能性といった国内要因に焦点を当て、これらの情報を用いて、参加者が予想される実行と一致しないと指摘したデスク上の前提を調整した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:36% | 経営幹部(CXO):13% | アジア太平洋(APAC):44% |

| ミドルティア:50% | 機能・部門リーダー:35% | 欧州・中東・アフリカ(EMEA):35% |

| 小規模プレーヤー:14% | マネージャー:52% | 南北アメリカ:21% |

市場規模算定と予測

規模算定は、公式の容量登録記録および系統レベルの統計を用いて基準年を固定し、技術別の設備容量をトップダウンで再構築することから始まり、その後、年ごとに追加分と退役分を積み重ねていく。合計値を現実的なものに保つため、開発パイプライン中の既知のプラントのサンプルを積み上げ、チャネルからのフィードバックを通じて典型的なユニット規模とタイミングを検証するなど、選択的なボトムアップ的近似によって出力を裏付けている。

このモデルは、追跡・更新可能な実務的なインプットを使用しており、電源別の系統連系容量、稼働開始予定日(COD)が発表されているプロジェクト、旧式火力ユニットの退役・改修スケジュール、実現可能な建設に影響する系統接続の制約が含まれる。需要とピーク負荷の方向性も、容量需要を把握するために使用される。プロジェクトレベルの詳細が欠けている場合、そのギャップは保守的なタイミング調整と技術別平均値によって処理され、公開情報で稼働の兆候が確認された時点で修正される。

予測に際しては、許認可のスピードや系統の準備状況といった政策・実行変数についてシナリオ分析が適用され、その後、一次情報の専門家が実現可能とみなす経路の中から最も可能性の高いものが選択される。その結果得られるのは、同じ入力系列を用いて再現可能な、観測可能なシステム上の出来事に紐づいた設備容量予測である。

データ検証と更新サイクル

成果物は独立した複数のシグナルを用いた三角測量によって検証され、最終的な容量曲線がシステム統計や既知のプラントの動向と整合するようにしている。アナリストは、過去の建設率、技術構成比の変化、公開されている稼働開始・閉鎖のタイムラインとの比較で変動チェックを実施する。大きな乖離が生じた場合は、前提の再確認と、それに続く的を絞った専門家へのフォローアップが行われる。

承認前に、モデルおよび主要な入力は、単位の整合性、定義の一致、年次間の連続性に焦点を当てた複数段階のレビューを経る。レポートは年次で更新され、主要な稼働、退役、または規制関連の出来事が想定される容量経路に大きな影響を与える場合には、暫定的な更新が行われる。納品直前には、アナリストが最終確認を行い、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceのルーマニア電力市場規模と他の公表推計との比較

ルーマニアの電力市場に関する公表された推計値は、一部の情報源が発電設備容量を測定しているのに対し、他の情報源はより広範な電力バリューチェーンを収益ベースで測定しているため、異なる場合がある。これらは同じものを測定しているわけではない。送電、配電、および小売サービスの価値が含まれる場合、GW容量指標の枠外にある金銭的合計が加算されるため、その差はさらに大きくなる。

技術別の容量追加・退役を追跡し、稼働日を系統レベルの更新情報と照合し、通貨換算を中核指標から除外することで、Mordor Intelligenceは容量に基づいた見解を提供しており、これは収益ベースの合計とは当然異なるものとなる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 25.29 B (2025) | |

| 業界出版社A | USD 14.70 B (2026) | この推計値は収益スタイルの電力セクター価値として提示されており、発電を送電、配電、小売サービスと一体化しているため、設備容量スタイルの指標と比較して合計が過大に見積もられている。 |

| 業界出版社B | USD 19.62 B (2025) | この数値は、容量のスナップショットを金銭的な数値に変換したものに近いと見られ、想定される価格基準と容量登録記録のタイミングによって、その年の後半の接続や再分類が捕捉されていない場合、結果が変動し得る。 |

この差異は主に、単位の選択、対象範囲の境界、および基礎となる入力データのタイミングによって説明される。市場を発電容量シグナルに基づいて把握し、年ごとの各変化を稼働開始および退役の更新情報にさかのぼって紐づけることで、結果は透明性が保たれ、更新サイクルにおいて再現しやすくなる。

レポートで回答される主要な質問

2026年のルーマニア電力市場の規模はどれくらいですか?

ルーマニアの電力市場規模は2026年に27.17GW程度で、7.42%のCAGRにより2031年までに38.86GWに達する見通しです。

ルーマニア電力市場における再生可能エネルギーの設備容量はどのくらいの速さで成長していますか?

再生可能エネルギーの新規設備は2031年にかけて8.48%のCAGRで増加し、総設備容量に占めるシェアが70%を超えると予測されています。

コーポレートPPAは新規プロジェクトの資金調達においてどのような役割を果たしていますか?

EUR 50/MWhに近い価格で締結される長期PPAは、産業用需要家に価格の確実性と供給証書を提供し、オンサイトおよびユーティリティ規模の太陽光発電プロジェクトへの資金調達を支えています。

洋上風力発電はルーマニアの発電構成を大幅に多様化させますか?

はい。黒海の枠組みは2035年までに3~7GWを目標としており、45%を超える設備利用率を提供し、陸上資源への依存を低減させます。

系統制約はどのように対処されていますか?

EUが資金援助するアップグレードには、400kV送電線の強化、変電所レベルの蓄電池、および双方向潮流に対応するための280万台のスマートメーター導入が含まれます。

ルーマニアでは原子力発電が拡大していますか?

Nuclearelectricaはチェルナボダに1,448MWを追加し、ドイチェシュティに462MWの小型モジュール炉(SMR)を建設する計画を進めており、2030年代初頭に向けて無炭素のベースロード電源を確保します。

石炭火力発電所の見通しはどうなっていますか?

すべての褐炭ユニットは2032年までに廃止される予定であり、ガス焚き調整電源のための余地を生み出し、再生可能エネルギーの導入を加速させます。

最終更新日: