北米小麦タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.11 十億米ドル |

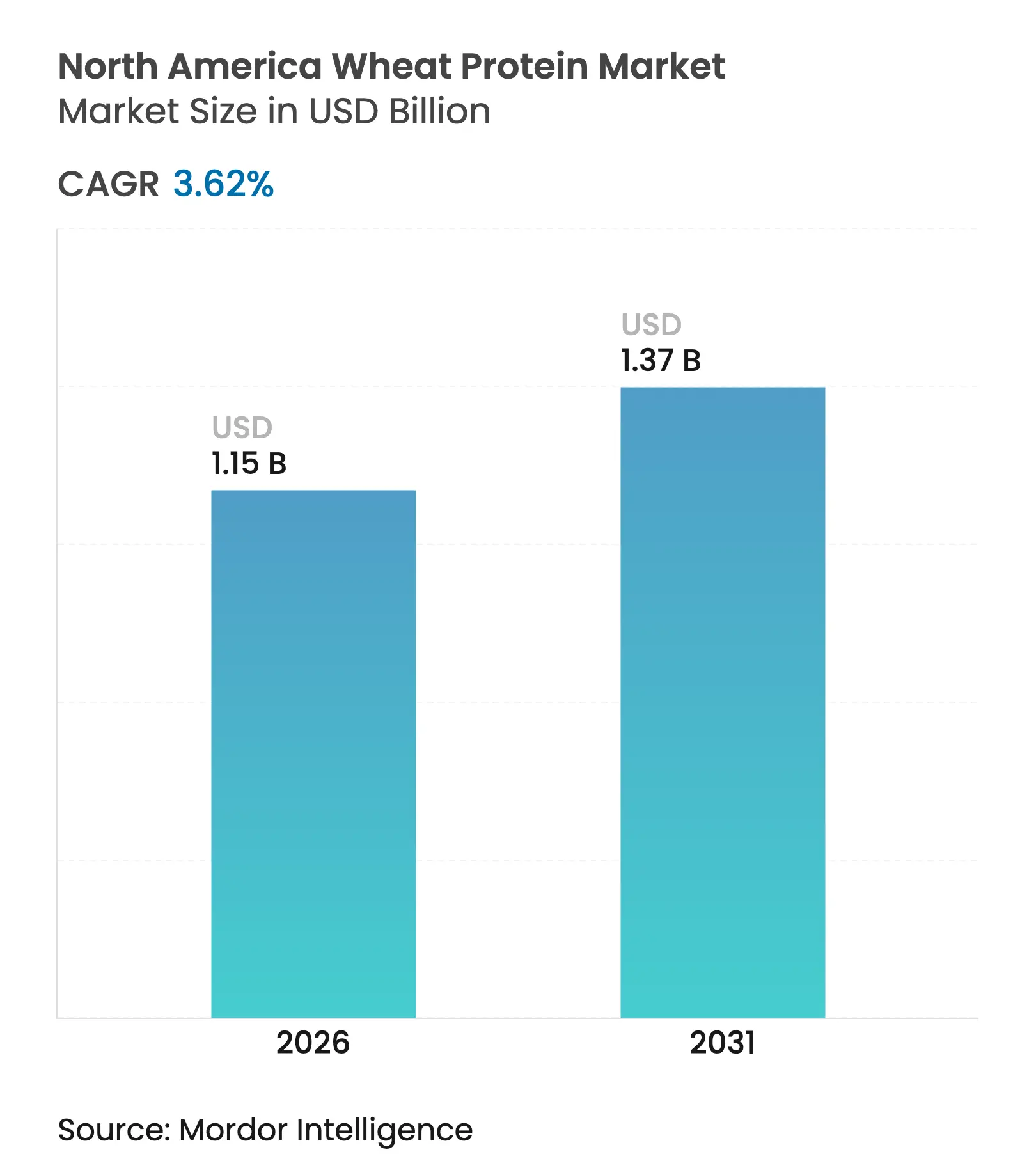

| 市場規模 (2026) | 1.15 十億米ドル |

| 市場規模 (2031) | 1.37 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

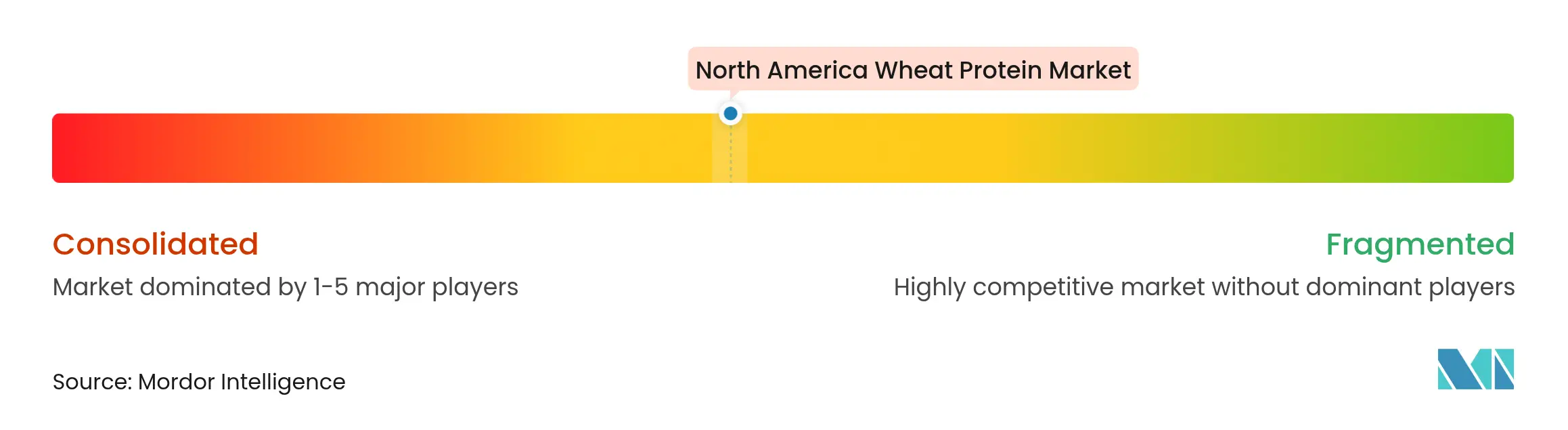

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米小麦タンパク質市場分析

北米小麦タンパク質市場規模は2025年に11億1,000万米ドルと評価され、2026年の11億5,000万米ドルから2031年には13億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は3.62%です。安定した成長は、安定した小麦生産、植物性タンパク質への需要増加、およびクリーンラベル志向を反映しています。米国の小麦生産量は2024年に19億7,000万ブッシェルに達し、8年間で最高水準となった一方、カナダの生産量は2025年~2026年に3,560万トンと予測されており、豊富な原材料供給が確保されています(米国農務省[1]出典:USDA経済調査局、「小麦データハイライト」、usda.govによる)。分離物および加水分解物バリアントにおける技術的差別化が、食品、飼料、化粧品にわたるプレミアム用途を開拓しています。カナダの再生農業プログラムは有機小麦タンパク質の規模拡大を進め、サステナビリティプレミアムを獲得し、北米小麦タンパク質市場の回復力を強化しています。

レポートの主要ポイント

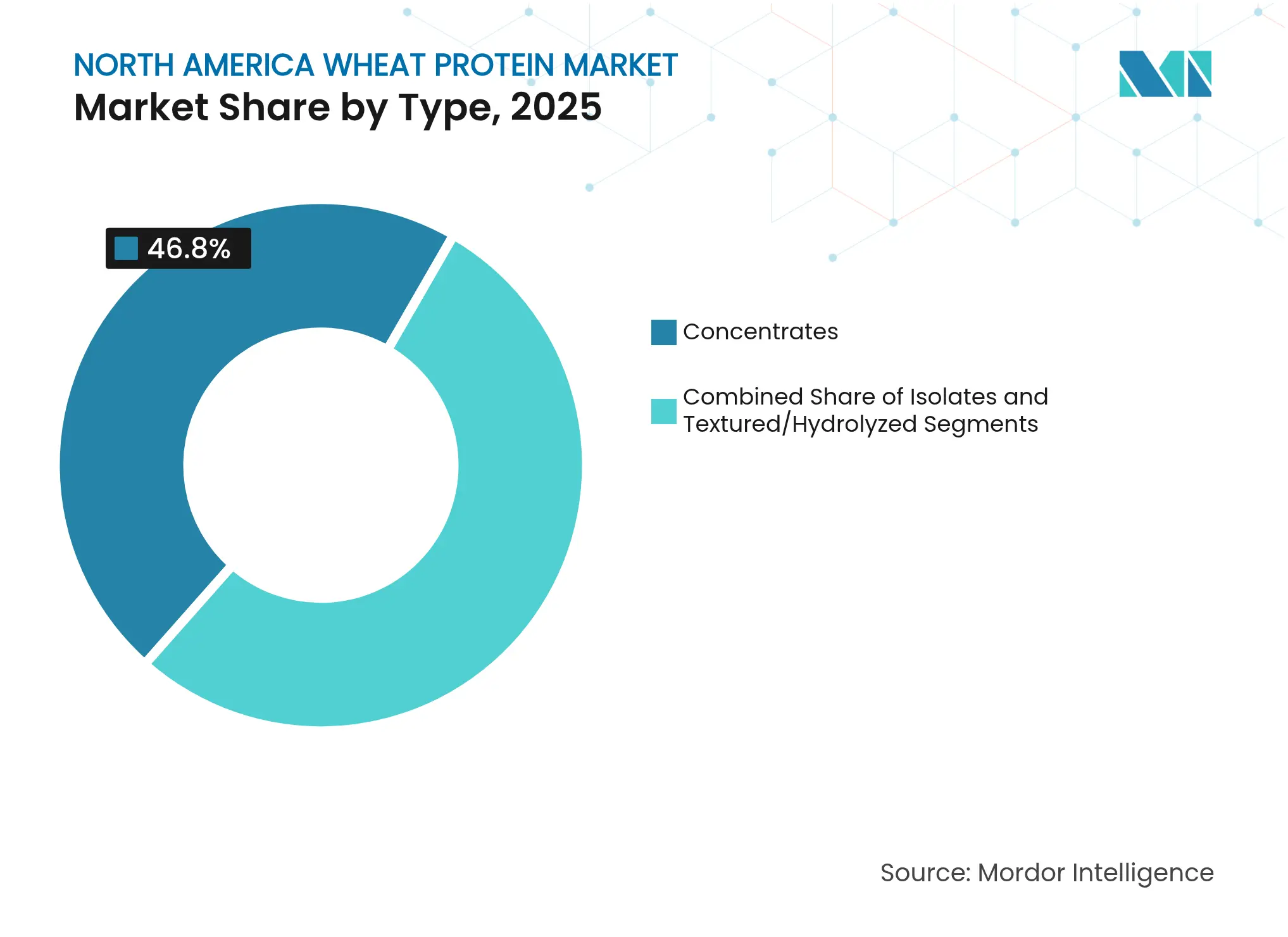

- タイプ別では、濃縮物が2025年の北米小麦タンパク質市場シェアの46.80%をリードし、テクスチャード/加水分解物バリアントは2026年~2031年にCAGR 4.95%で成長する見込みです。

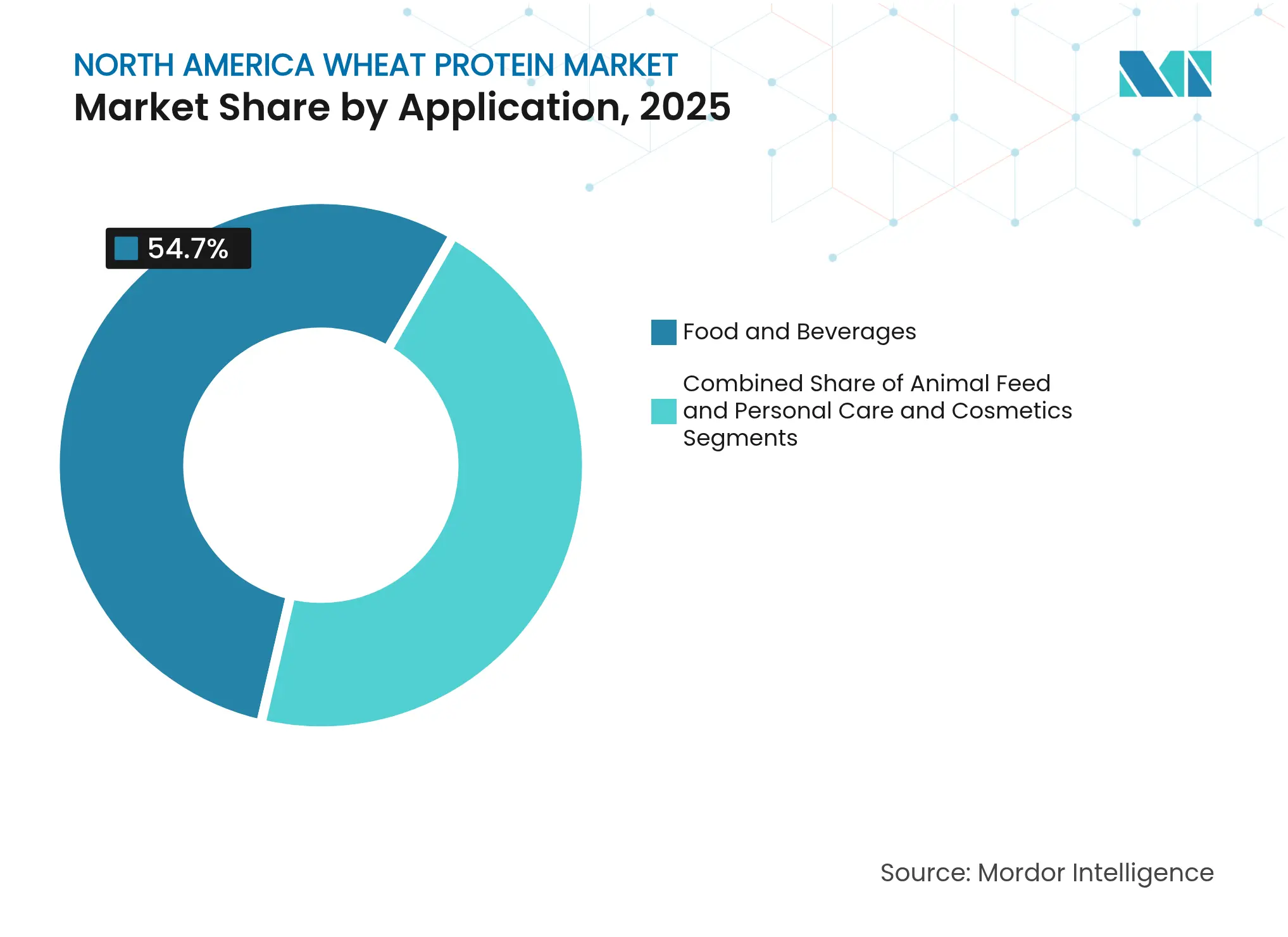

- 用途別では、ベーカリー・スナックが2025年の北米小麦タンパク質市場規模の54.70%を占め、動物飼料は2031年にかけてCAGR 4.68%で拡大しています。

- 性質別では、従来型製品が2025年に91.40%のシェアを占め、有機小麦タンパク質は2031年にかけてCAGR 5.64%で拡大すると予測されています。

- 地域別では、米国が2025年に83.90%の収益シェアを獲得し、カナダは2031年にかけて最高のCAGR 4.52%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米小麦タンパク質市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 加工食品における用途拡大 | +0.8% | 北米(米国中西部の加工拠点に集中) | 中期(2~4年) |

| クリーンラベルおよび非遺伝子組み換え製品カテゴリーへの需要増加 | +0.6% | 米国およびカナダ(特に都市部市場) | 短期(2年以内) |

| 植物性代替肉における植物性タンパク質への需要増加 | +0.7% | 北米(米国西海岸およびカナダ都市部が主導) | 中期(2~4年) |

| カナダの再生農業による小麦栽培がスケーラブルな有機タンパク質供給を開拓 | +0.4% | カナダ(米国有機市場への波及効果あり) | 長期(4年以上) |

| パーソナルケア製品における加水分解小麦タンパク質の採用 | +0.3% | 北米(化粧品製造地域に集中) | 中期(2~4年) |

| 動物・ペットフードにおける小麦タンパク質採用の拡大 | +0.5% | 北米(特に水産養殖地域およびペットフード製造拠点) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

加工食品における用途拡大

加工食品セクターのタンパク質強化推進は、従来のベーカリー用途を超えて小麦タンパク質の需要パターンを再形成しています。MGP IngredientsのAriseという小麦タンパク質分離物は、ケトフレンドリーなスナック製剤において支持を得ており、その粘弾性特性により食感を損なうことなく高タンパク質含有量を実現しています。この用途拡大は、複数の栄養目標を同時に達成する機能性成分への業界全体のシフトを反映しています。このトレンドは、小麦タンパク質が栄養強化剤と加工助剤の両方として機能する即食・即調理食品セグメントで特に顕著です。焼き菓子へのタンパク質統合は、完全なアミノ酸プロファイルを生み出す発酵タンパク質用途を含む形で、単純な強化を超えて進化しています。加工食品セクターが小麦タンパク質を採用する動きは、メーカーが合成添加物に代わる表示対応の代替品を求める中で加速しており、消費者の透明性要求を満たすクリーンラベルソリューションとして小麦タンパク質を位置づけています。

クリーンラベルおよび非遺伝子組み換え製品カテゴリーへの需要増加

クリーンラベルの要請が小麦タンパク質の採用を促進しており、食品メーカーは合成添加物を排除し、認識しやすい原材料を採用しています。米国小麦協会は、クリーンラベルへの影響を小麦食品生産戦略に影響を与える重要な要因として特定しており、メーカーは原材料の透明性をますます優先しています。この動きは単純な原材料置換を超え、小麦タンパク質の農業的トレーサビリティが競争優位性を提供するサプライチェーンの透明性にまで及んでいます。BENEOのBeneoPro VWG小麦タンパク質はこのトレンドを体現しており、多様な食品用途に対してクリーンラベルステータスと高い溶解性および優れた結合能力を提供しています。規制環境もこのトレンドを支持しており、米国食品医薬品局(FDA)のガイダンスは、従来の小麦誘導体の確立された経路を維持しながら、新規タンパク質の早期安全性評価を強調しています。

植物性代替肉における植物性タンパク質への需要増加

植物性代替肉メーカーは、従来の肉の特性を再現する本格的な食感プロファイルを実現するために、小麦グルテンの使用を増やしています。Beyond Meatの製剤戦略はこのアプローチを示しており、エンドウ豆、米、ソラマメタンパク質とともに小麦グルテンを活用して、肉に似た感覚体験を提供する複合タンパク質マトリックスを作り出しています。代替タンパク質市場がハイブリッド製剤へと進化しているのは、単一タンパク質源を使用して最適な食感を実現する技術的課題を反映しており、小麦タンパク質独自の粘弾性特性が重要な機能性を提供しています。原材料の機能性に関する研究では、小麦タンパク質の加熱応答特性が他の植物性タンパク質と大きく異なり、代替肉の押出加工において明確な優位性を提供することが明らかになっています。この成長軌跡は、植物性製品に対する消費者の受容増加と、代替肉用途における小麦タンパク質の機能性を高めるタンパク質加工技術の進歩によって支えられています。

カナダの再生農業による小麦栽培がスケーラブルな有機タンパク質供給を開拓

カナダの再生農業イニシアチブは、有機市場の需要に対応しながら土壌の健全性を改善する持続可能な小麦タンパク質サプライチェーンを確立しています。Ceres Global Ag CorpとMiller Millingの拡大パートナーシップは4,500エーカーから16,800エーカーに成長し、小麦生産サイクル全体における栄養利用効率と温室効果ガス排出削減に注力しています。この規模拡大は、再生農業の実践が持続可能性目標を達成しながら商業的実行可能性を実現できることを示しています。海外農業局によると、2025年~2026年のカナダ小麦生産予測3,560万トンは、タンパク質抽出のための十分な原材料供給を提供しており、品質向上がプレミアム用途を支えています。再生農業と小麦タンパク質サプライチェーンの統合は、環境に配慮した原材料への消費者需要に対する戦略的対応を表しており、カナダの生産者が有機・持続可能なタンパク質市場においてプレミアム価格を獲得できる立場に置いています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グルテン過敏症およびセリアック病の有病率上昇 | -0.4% | 北米(特に非ヒスパニック系白人の間で) | 短期(2年以内) |

| グルテンフリー代替品の人気拡大 | -0.3% | 米国およびカナダ(健康意識の高い層に集中) | 中期(2~4年) |

| 他の植物性タンパク質の入手可能性と選好 | -0.5% | 北米(エンドウ豆および大豆タンパク質の採用が主導) | 中期(2~4年) |

| 原材料価格の変動 | -0.2% | 北米(特に米国の小麦生産地域) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グルテン過敏症およびセリアック病の有病率上昇

Celiac Australia[2]出典:Celiac Australia、「セリアック病」、www.coeliac.org.auの2024年データによると、オーストラリア人の70人に1人がセリアック病を患っています。この疾患は消化器症状を超えて患者に影響を与え、生活の質全体に影響を及ぼし、厳格なグルテンフリー食を必要とします。この食事要件は市場セグメンテーションに影響を与えており、企業は非過敏症消費者向けの小麦タンパク質製品の開発と、グルテン過敏症人口への配慮のバランスを取る必要があり、特定の人口統計における対応可能な市場規模に影響を与えています。セリアック病の有病率上昇により、食品メーカーは代替タンパク質源とグルテンフリー製剤の研究開発に投資するようになっています。さらに、セリアック病とグルテン過敏症への認識の高まりにより、明確な製品表示と交差汚染を防ぐための専用製造施設への需要が増加し、生産コストと市場ダイナミクスにさらなる影響を与えています。診断率の上昇と検査方法の改善も市場成長に寄与しており、メーカーは特化したグルテンフリーオプションを含む製品ポートフォリオを拡大しています。さらに、規制機関はグルテンフリー認証と表示要件に関するより厳格なガイドラインを実施し、消費者の安全を確保しながら業界参加者に追加のコンプライアンス上の考慮事項を生み出しています。

グルテンフリー代替品の人気拡大

グルテンフリー製品カテゴリーの拡大は、医学的必要性とライフスタイルの選択の両方を反映しており、国際食品情報評議会の2024年データによると、米国では人口の約7%がグルテンフリー食を実践しています[3]出典:国際食品情報評議会、「米国におけるグルテンフリー食品消費」、www.foodinsight.org。このトレンドは、メーカーがグルテン過敏症消費者を取り込むための代替タンパク質ソリューションを開発する中で、小麦タンパク質用途に競争圧力をもたらしています。ペットフード業界がかつて穀物フリー製剤を採用し、その後FDAが潜在的な健康リスクについて警告を発したことは、グルテンフリートレンドが市場セグメント全体を再形成できることを示しています。小麦誘導体を含む植物性タンパク質における食品詐欺への懸念は、原材料の真正性と表示の正確性に対する精査を強化しており、小麦タンパク質製品に対する消費者の信頼に影響を与える可能性があります。グルテンフリー代替市場の成長軌跡は、小麦タンパク質用途に対する持続的な競争圧力を示唆しており、グルテンフリー代替品では得られない独自の機能的利点を強調しながら市場セグメンテーションの現実を認識する戦略的ポジショニングが求められます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:濃縮物がリードし、加水分解物バリアントがイノベーションを牽引

小麦タンパク質濃縮物は2025年に46.80%の市場シェアを占めており、適度なタンパク質含有量とコスト効率が採用を促進する従来の食品用途における確立された役割を反映しています。濃縮物セグメントの優位性は、タンパク質レベルがプレミアム価格なしで十分な機能性を提供するベーカリー、スナック、加工食品カテゴリーにわたる汎用性に起因しています。分離物はより小さいながらも成長するセグメントを代表しており、より高いタンパク質純度と特定の機能特性を必要とする特化用途をターゲットとしています。

テクスチャードおよび加水分解小麦タンパク質は、2031年にかけてCAGR 4.95%で最も急成長するセグメントとして台頭しており、改変されたタンパク質構造が強化された機能性を提供する植物性代替肉とパーソナルケア用途のイノベーションによって牽引されています。タイプセグメンテーションの進化は、タンパク質加工における技術的進歩を反映しており、加水分解物バリアントが化粧品製剤と特化食品用途において支持を得ています。テクスチャードセグメントの成長軌跡は植物性代替肉市場の拡大と一致しており、小麦タンパク質独自の粘弾性特性がハイブリッド製剤において他の植物性タンパク質を補完する食感上の優位性を提供しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

性質別:従来型の優位性が有機の加速によって挑戦される

従来型小麦タンパク質は2025年に91.40%の市場シェアを維持しており、大量市場用途を支える確立されたサプライチェーンとコスト優位性を反映しています。従来型セグメントの優位性は、FDA規制の下での小麦グルテンのGRAS(一般的に安全と認められる)ステータスによって強化されており、食品メーカーに規制上の確実性を提供しています。しかし、有機小麦タンパク質は2031年にかけてCAGR 5.64%で加速しており、持続可能で透明性の高い原材料への消費者の選好によって牽引されています。この成長格差は、有機プレミアムがサプライチェーン投資と加工改良を正当化する戦略的変曲点を示しています。

有機セグメントの加速は、原材料の透明性と環境責任が購買決定に影響を与えるより広いクリーンラベルトレンドを反映しています。多年生小麦品種に関する研究は、持続可能な農業システムにおけるより高いタンパク質含有量を示しているが、商業用途には加工上の課題が残っています。性質セグメンテーションの進化は、サプライチェーン能力が成熟し、持続可能な原材料のプレミアムを支払う消費者の意欲が強まるにつれて、有機小麦タンパク質が市場シェアを増加させることを示唆しています。

用途別:食品・飲料の優位性が動物飼料のイノベーションと融合

食品・飲料セグメントは2025年に54.70%の市場シェアを維持しており、生地強化と食感向上における小麦タンパク質の従来の機能性を活用しています。この用途の優位性は、グルテンの粘弾性特性が代替不可能な機能性を提供するパン、パスタ、スナック製造における小麦タンパク質の確立された役割を反映しています。即食・即調理食品は、タンパク質強化トレンドと利便性への需要によって牽引される食品・飲料カテゴリー内の新興機会を代表しています。調味料・ソース用途は増粘と安定化のために小麦タンパク質を活用していますが、主要食品カテゴリーと比較して市場シェアは限定的です。

動物飼料は2031年にかけてCAGR 4.68%で最も急成長する用途として台頭しており、水産養殖業界の採用と持続可能なタンパク質調達イニシアチブによって牽引されています。パーソナルケア・化粧品用途はニッチながら成長するセグメントを代表しており、加水分解小麦タンパク質がヘアケアおよびスキンケア製剤においてコンディショニングと保湿特性を提供しています。Flint Hills Resourcesの高タンパク質飼料原材料技術への5,000万米ドルの投資は、動物栄養用途への業界のコミットメントを示しています。動物飼料とパーソナルケアへの用途セグメンテーションの進化は、従来のベーカリー用途を超えた小麦タンパク質の汎用性を反映しており、コア用途を補完する新たな収益源を開拓しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、米国は北米小麦タンパク質市場の83.90%という支配的なシェアを確保しており、これは小麦生産地域をタンパク質加工施設および食品メーカーに直接結びつける統合されたサプライチェーンによるものです。北部平原における硬質赤春小麦の生産は、プレミアム小麦タンパク質用途に不可欠な高タンパク質原材料を提供しており、タンパク質含有量の優位性が輸出競争力を高めています。国内市場は、食品加工、動物飼料、新興のパーソナルケアセグメントにわたる多様な用途需要の恩恵を受けており、加工能力投資を支える安定した需要基盤を形成しています。規制上の優位性には、小麦グルテンの確立されたGRASステータスと、小麦タンパク質誘導体の市場アクセスを促進する包括的な食品安全フレームワークが含まれます。

カナダの小麦タンパク質市場は2031年にかけてCAGR 4.52%で成長すると予測されています。世界第3位の小麦輸出国であるカナダは、タンパク質加工への投資を強化しています。カナダ産小麦の品質が向上するにつれて、プレミアム用途への扉が開かれています。2024年9月にCeres Global Ag CorpとMiller Millingの拡大プログラムに例示される再生農業パートナーシップは、有機・環境意識の高い市場においてプレミアム価格を獲得する持続可能なタンパク質サプライチェーンを確立しています。カナダの小麦タンパク質生産者は、米国市場への近接性から恩恵を受けながら、有機・持続可能な製品ポジショニングを支援する独自の規制フレームワークにアクセスしています。

メキシコと北米その他は、限られた小麦生産と加工インフラによって制約された成長可能性を持つ新興機会を代表しています。メキシコの小麦タンパク質市場の発展は、米国およびカナダのサプライヤーとの輸入関係に依存しており、国境を越えたサプライチェーン統合の機会を生み出しています。同地域の食品加工業界の成長、特にスナック食品と利便性製品において、国内生産能力を超える小麦タンパク質需要の増加が生じています。米国・メキシコ・カナダ協定(USMCA)の枠組み内の貿易関係は、北米国境を越えた小麦タンパク質の流通を促進し、市場統合とサプライチェーン最適化を支援しています。

競争環境

北米小麦タンパク質市場は、専門タンパク質加工業者と競合する主要農業ビジネス企業とともに、中程度の集約化を示しています。市場リーダーは、小麦調達、加工業務、流通チャネルを管理する垂直統合を通じてその地位を維持しています。企業は一貫した製品品質と市場供給を確保するために包括的なサプライチェーン管理戦略を実施しています。これらの確立されたプレイヤーは、その広範なリソースとインフラを活用してコスト効率と市場支配力を維持しています。

企業は、ますます競争が激化する環境において製品を差別化するために技術的進歩に注力しています。タンパク質改変、クリーンラベル製剤、持続可能な調達慣行への投資が製品イノベーションと市場成長を促進しています。プレミアム製品へのシフトは、特化した小麦タンパク質製品に対する消費者需要の高まりを反映しています。市場参加者は、より高い価値の市場セグメントを獲得するために新しい加工技術と製剤を積極的に開発しています。

新規市場参入者は特化用途をターゲットとし、従来の小麦タンパク質製品の代替品を提供する革新的な加工方法を開発しています。成長機会は、加水分解小麦タンパク質が合成成分の天然代替品として機能するパーソナルケア製品と、企業が持続可能性のために多様なタンパク質源を求める動物飼料に存在します。市場での成功は、技術的イノベーションとサプライチェーンの透明性にますます依存しています。製品性能と環境スチュワードシップの両方を示す企業が、この進化する市場環境において競争優位性を獲得しています。

北米小麦タンパク質業界リーダー

Archer-Daniels-Midland Company

Cargill, Incorporated

MGP Ingredients Inc.

Roquette Frères SA

Tereos S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Tritica Biosciences LLCは、3社のパートナーとともに、ボストンのGinkgo Bioworksと協力し、先進研究プロジェクト機構(ARPA-H)との2,900万米ドルの契約を締結し、小麦ベースのタンパク質合成プラットフォームを立ち上げました。契約期間は2年間です。

- 2025年4月:ACIグループは、変化する消費者の食事嗜好に対応するメーカーを支援するために、高性能植物性タンパク質を導入しました。製品ラインナップには小麦タンパク質クリスピーが含まれ、乳製品代替品、飲料、デザート、代替肉など複数の用途に対応しています。これらのタンパク質により、メーカーは中性の風味プロファイル、タンパク質含有量の増加、食感の向上、クリーンラベル特性など、特定の製剤要件を達成できます。

- 2023年11月:Amber Waveは、Summit Agricultural Groupからの投資を受けて小麦タンパク質施設を立ち上げました。同施設は、完全自動化された27,500センタムのSangati Bergaミル、Kice Industriesの自動化技術および空気処理システム、FlottweqとVetterTecのグルテン抽出・乾燥設備、Premier Techの包装設備を備えています。

- 2023年2月:Amber Waveは米国に北米最大のタンパク質施設を開設しました。同施設は、ペットフード、特殊飼料、商業ベーキング、代替肉、食品原材料業界への用途を持つAmberPro活性小麦グルテンを生産しています。

北米小麦タンパク質市場レポートの範囲

北米小麦タンパク質市場は、タイプ別(小麦濃縮物、小麦タンパク質分離物、テクスチャード小麦タンパク質)、用途別(ベーカリー・菓子、乳製品、栄養補助食品、その他)、地域別に区分されています。

| 濃縮物 |

| 分離物 |

| テクスチャード/加水分解物 |

| 従来型 |

| 有機 |

| 食品・飲料 | ベーカリー・スナック |

| 朝食用シリアル | |

| 食肉・家禽・水産物および代替肉製品 | |

| 即食/即調理食品 | |

| 調味料・ソース | |

| 動物飼料 | |

| パーソナルケア・化粧品 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| タイプ別 | 濃縮物 | |

| 分離物 | ||

| テクスチャード/加水分解物 | ||

| 性質別 | 従来型 | |

| 有機 | ||

| 用途別 | 食品・飲料 | ベーカリー・スナック |

| 朝食用シリアル | ||

| 食肉・家禽・水産物および代替肉製品 | ||

| 即食/即調理食品 | ||

| 調味料・ソース | ||

| 動物飼料 | ||

| パーソナルケア・化粧品 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

レポートで回答される主要な質問

北米小麦タンパク質市場の現在の価値はいくらですか?

北米小麦タンパク質市場は2026年に11億5,000万米ドルと評価されています。

市場はどのくらいの速さで成長すると予想されますか?

2031年までに13億7,000万米ドルに達すると予測されており、CAGR 3.62%を反映しています。

どの用途セグメントが最も急速に拡大していますか?

動物飼料が最も高いペースで成長しており、2031年にかけてCAGR 4.68%を記録しています。

北米小麦タンパク質市場で最大のシェアを持つセグメントはどれですか?

濃縮物が2025年に46.80%のシェアでリードしています。

最終更新日: