北米プロテイン市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

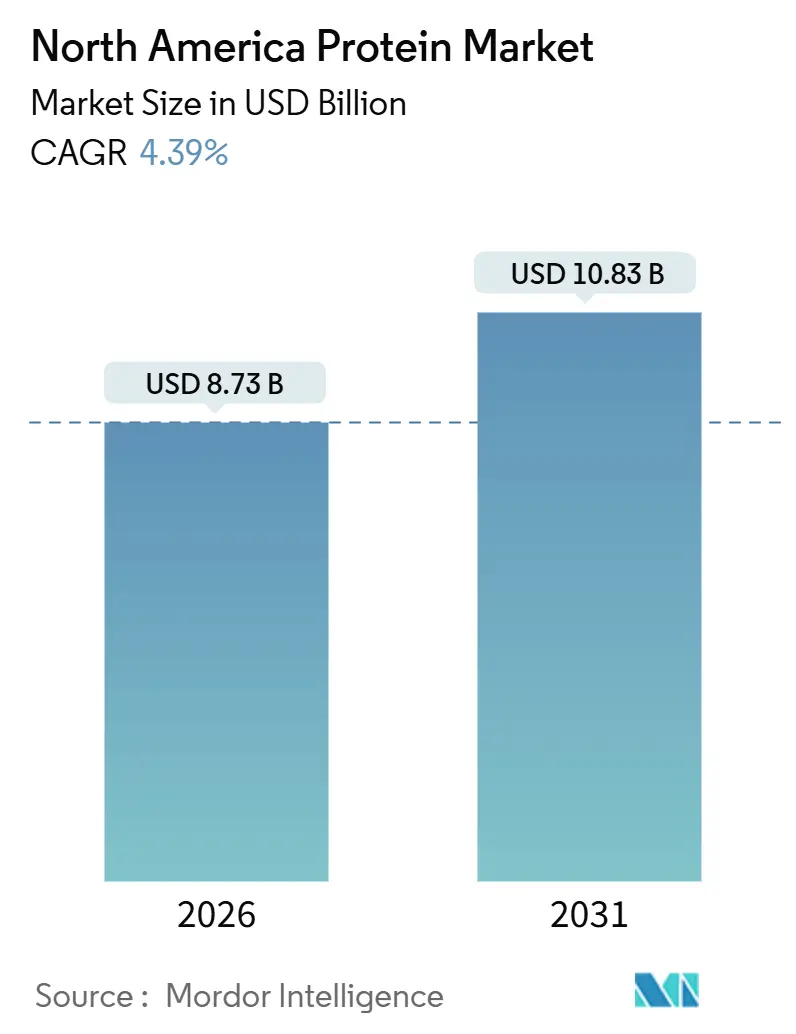

| 市場規模 (2026) | 8.73 十億米ドル |

| 市場規模 (2031) | 10.83 十億米ドル |

| 成長率 (2026 - 2031) | 4.39% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プロテイン市場分析

北米プロテイン市場規模は2026年に87億3,000万USDと評価され、2031年までに108億3,000万USDに達すると予測されており、予測期間のCAGRは4.39%となります。安定した成長は、純粋な数量よりも、小売業者や外食産業のバイヤーが求めるクリーンラベル訴求と高いDIAASスコアを組み合わせたプレミアム化戦略と結びついています。2025年食事ガイドライン諮問委員会がアミノ酸消化率を重視する方向に転換したことで、優れた回腸吸収性を実証できる原材料の価値が高まり、臨床研究を通じて機能性を検証できるサプライヤーには価格設定の余地が生まれています。2025年農業法に組み込まれた補助金により、国内産エンドウ豆および麻の原料コストが低下し、アジア産分離物との歴史的な価格差が縮小しており、米国およびカナダの加工業者にとってローカル調達が促進されています。精密発酵プロテインは、Health Canadaが酵母由来のβ-ラクトグロブリンおよびFyプロテインを承認したことで規制上の支持を得ており、オンタリオ州およびケベック州全域の発酵能力を対象としたベンチャーキャピタルの投資意欲を高めています。同時に、高タンパク質エンドウ豆輸入品に対するアンチダンピング措置により、需要が地域の圧搾施設へと向かい、中西部およびプレーリー地帯の加工マージンを押し上げる一方、海外での調合オプションを制限しています。

レポートの主要ポイント

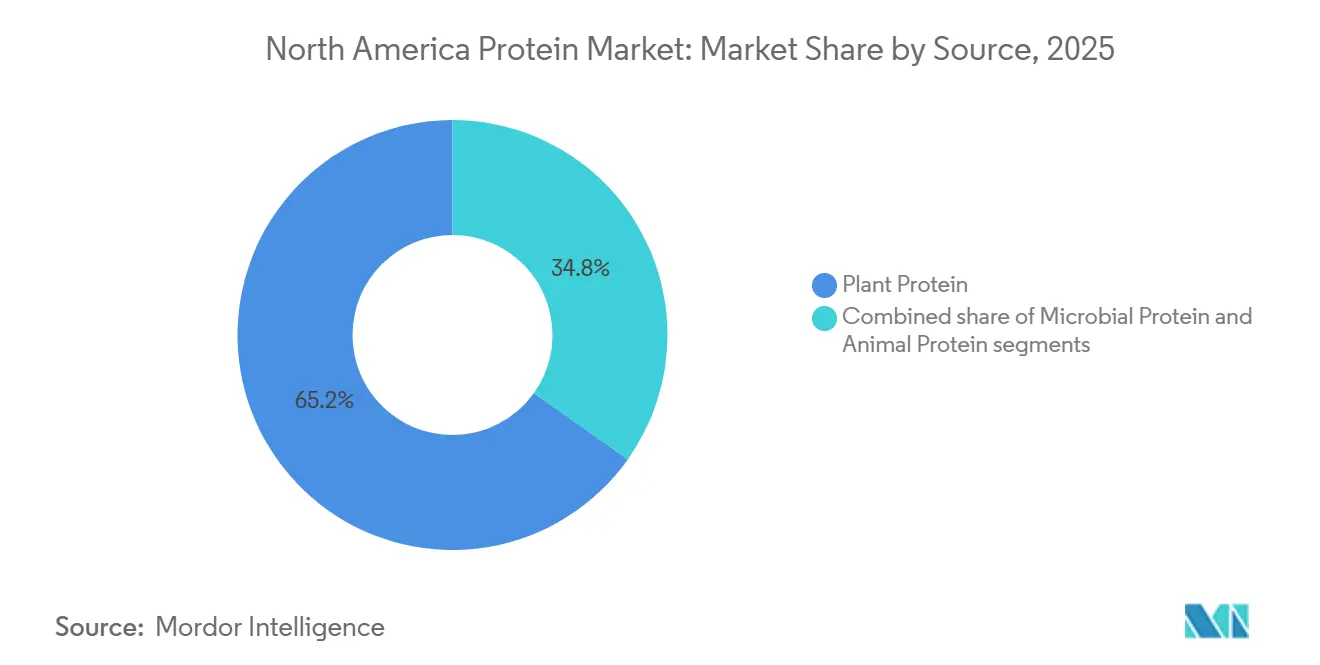

- 供給源別では、植物性プロテインが2025年に65.17%の収益シェアをリードし、微生物性プロテインは2031年にかけてCAGR 6.35%で拡大する見込みです。

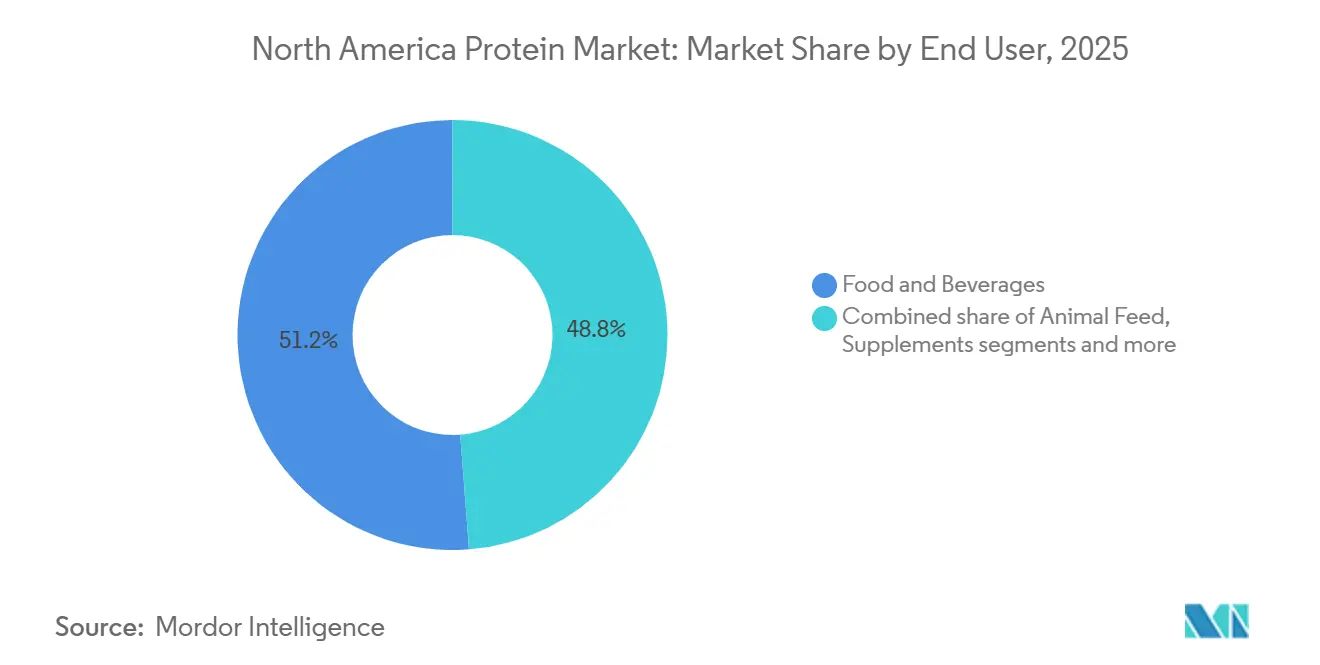

- エンドユーザー別では、食品・飲料が2025年に原材料量の51.23%を占め、パーソナルケア・化粧品用途は2031年にかけてCAGR 6.16%で拡大しています。

- 国別では、米国が2025年に北米プロテイン市場シェアの81.49%を占め、メキシコは同期間において最高のCAGR 6.54%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米プロテイン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フレキシタリアンライフスタイルへの食生活の移行に伴う植物性・ヴィーガン代替品への需要拡大 | +1.2% | 米国、カナダ、都市部メキシコ | 中期(2〜4年) |

| スポーツ・パフォーマンス栄養の急成長 | +0.9% | 米国、カナダ | 短期(2年以内) |

| 主流の食品・飲料製品へのプロテイン強化 | +0.7% | 北米全域 | 中期(2〜4年) |

| GMOの潜在的な健康被害への意識の高まりを背景に、クリーンラベルトレンドが天然・非GMOプロテインを支持 | +0.6% | 米国、カナダ | 長期(4年以上) |

| 国内エンドウ豆・麻加工に向けた米国農業法2025の奨励策 | +0.5% | 米国(中西部、北部平原) | 中期(2〜4年) |

| 昆虫や藻類などの環境に優しいプロテインに対する持続可能性の選好が倫理的調達を支援 | +0.4% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フレキシタリアンライフスタイルへの食生活の移行に伴う植物性・ヴィーガン代替品への需要拡大

フレキシタリアンライフスタイルへの食生活の移行により、消費者が健康上および倫理的な観点から動物性プロテインと植物性プロテインを組み合わせるようになり、植物性・ヴィーガン代替品への需要が高まっています。この移行は、天然・非GMOオプションを支持するクリーンラベルトレンドを後押ししており、Archer Daniels Midland Company(ADM)などの企業がこれらのニーズに対応するために食品用途向けのエンドウ豆・大豆分離物を強化しています。健康意識の高まりもこの需要をさらに促進しており、植物性プロテインは動物性供給源に対する消化しやすい代替品として、筋肉の修復や免疫力の向上に役立っています。Roquette Frèresのエンドウ豆プロテインにおける進歩など、味と食感の革新が消費者受容に対するこれまでの障壁を克服しています。The Good Food InstituteおよびPlant Based Foods Associationのデータによると、2024年には米国の世帯の10軒中6軒、すなわち59%が植物性食品を購入しており、厳格なヴィーガン消費者を超えた普及が示されています [1]出典:The Good Food Institute、「植物性産業向け米国小売市場インサイト」、gfi.org。さらに、環境に優しい調達に対する持続可能性の選好、スポーツ栄養への需要増加、新規原材料の規制承認が市場を形成しています。Ingredion Incorporatedなどのメーカーは、高齢化人口や拡大するeコマース市場に対応したアレルゲンフリーの植物性プロテインを供給することでこれらの要件を満たしています。これらの要因が総合的に、より広い経済状況とは独立して、食品・飲料などの非重複セグメントの成長を牽引しています。

スポーツ・パフォーマンス栄養の急成長

フィットネスやジム文化への関心の高まり、パーソナライズされたプロテインブレンドを含むスポーツ栄養の拡大により、筋肉の回復とパフォーマンス向上を支援する高品質プロテインへの需要が高まっています。このトレンドは健康意識の高まりを反映しており、消費者は筋肉の修復と免疫力を優先しています。アスリートはホエイプロテインや植物性プロテインオプションをますます選択するようになっており、Glanbia PLCなどのメーカーはパフォーマンス処方向けの特殊ホエイプロテイン分離物を含む味、食感、消化性の革新を通じて市場ニーズに対応しています。労働統計局によると、2024年に米国の成人の21.5%が毎日スポーツ、運動、レクリエーション活動に参加しており、2022年の20.1%から増加し、カジュアルなフィットネスを超えた関与の高まりが示されています [2]出典:労働統計局、「アメリカ時間利用調査 - 2024年結果」、bls.gov 。さらに、非GMOプロテインなどのクリーンラベルトレンド、サルコペニア予防による健康的な加齢のサポート、フレキシタリアン食における植物性代替品への需要増加、持続可能性への配慮、eコマースのアクセシビリティ、新規プロテインブレンドの規制承認が市場を形成しています。これらの要因により、経済的依存関係を生み出すことなく、栄養補助食品などの多様な用途が可能になっています。

主流の食品・飲料製品へのプロテイン強化

プロテイン強化は主流カテゴリー全体で勢いを増しており、ベーカリー、スナック、飲料メーカーは2024年から2025年にかけてプロテイン分離物または濃縮物を含む製品SKUをさらに8%強化すると予測されています。この成長は、満腹感と筋肉の健康を訴求した製品に対して15〜20%のプレミアムを支払う消費者の意欲によって促進されており、筋肉の修復と体重管理に関連する健康意識の高まりを反映しています。このトレンドは、ベーカリー用途向けにFonterra Co-operative Groupが供給する機能性ホエイおよび植物性プロテイン濃縮物などの味と食感の革新によって支えられており、強化された日常食品を充実させるスポーツ栄養製品に対するフィットネス文化の高まりと需要に合致しています。さらに、天然・非GMOオプションに対するクリーンラベルの選好、植物性・フレキシタリアン食への移行、サルコペニアに対抗する健康的な加齢のサポート、持続可能性への配慮、eコマースの成長、新規強化剤の規制承認とも関連しています。国際食品情報評議会(IFIC)の2024年調査によると、米国人の71%が積極的にプロテインの摂取量を増やそうとしており、2022年の59%から増加しています [3]出典:国際食品情報評議会(IFIC)、「2024年IFIC食品・健康調査」、ific.org。この需要の高まりが食品・飲料の多様な用途を牽引し、市場内の重複する製品カテゴリーへの依存を低減しています。

GMOの潜在的な健康被害への意識の高まりを背景に、クリーンラベルトレンドが天然・非GMOプロテインを支持

クリーンラベルトレンドは、GMOに関連する潜在的な健康リスクへの意識の高まりと健康志向の選択への関心の増大に後押しされ、天然・非GMOプロテインへの需要を牽引しています。消費者は筋肉の修復、体重管理、免疫力向上のために最小限の加工を施したプロテイン供給源を優先し、総合的な健康をサポートするために合成添加物を避けています。製品の革新はこれらのニーズに対応しており、Cargill Incorporatedなどの企業が食品用途のクリーンラベル処方向けに非GMOエンドウ豆・大豆プロテイン分離物を提供することで味と食感を改善しています。このトレンドは、パフォーマンスブレンドが純粋さを強調するフィットネス文化の拡大とスポーツ栄養の成長に合致しています。さらに、植物性ヴィーガン代替品への需要増加はフレキシタリアン食への移行を反映しており、ベーカリー、スナック、飲料でのプロテイン強化は満腹感のニーズに対応し、消化しやすいオプションでサルコペニアに取り組むことで健康的な加齢をサポートしています。持続可能性の選好も、藻類や昆虫プロテインなどの環境に優しいプロテイン供給源の採用に影響を与えています。eコマースの成長により透明なラベル表示へのアクセスが拡大し、新規クリーン原材料の規制承認が市場拡大をさらに支援しています。これらの要因が総合的に、消費者がGMOに関連する健康リスクを軽減するために検証可能な天然プロテインオプションをますます求める中、食品・飲料やサプリメントを含む非重複セグメント全体の成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性・代替プロテインの高い生産コストが動物性供給源と比較した手頃さを制限 | -0.8% | 北米全域、特殊プロテインで顕著 | 短期(2年以内) |

| 特定のプロテイン(大豆、乳製品など)に関するアレルゲン性の懸念が使用を制限 | -0.3% | 米国、カナダ、一部の都市部メキシコ | 中期(2〜4年) |

| 原材料価格の変動によるサプライチェーンの混乱が特殊原材料の入手可能性に影響 | -0.4% | 米国(中西部)、カナダ(プレーリー地帯)、メキシコ | 短期(2年以内) |

| 表示、訴求、新規食品に関する厳格な規制が製品発売を遅延 | -0.5% | 米国(FDA)、カナダ(Health Canada) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性・代替プロテインの高い生産コストが動物性供給源と比較した手頃さを制限

植物性・代替プロテインの高い生産コストは動物性プロテインと比較した手頃さを制限しており、原材料価格の変動によるサプライチェーンの混乱が多様な用途に必要な特殊原材料のスケールアップをさらに妨げています。これらの課題は、望ましい味と食感を実現するための加工上の困難によって複合化されており、機能性向上を目的とした革新にもかかわらずエンドウ豆プロテイン濃縮物の生産において高コストに直面するPURISなどのメーカーの費用増加につながっています。これは主流カテゴリーでの消費者受容を高める可能性のある製品開発努力に直接影響します。さらに、植物性プロテインの品質と消化性に関する消費者の誤解が、クリーンラベル、天然、非GMOオプションへの需要が高まる中でも採用を遅らせています。フレキシタリアン食やヴィーガン代替品が支持を得ている一方で、これらのトレンドは健康意識の高まり、筋肉修復の必要性、フィットネス文化の台頭、スポーツ栄養の拡大、ベーカリーやスナック製品でのプロテイン強化、健康的な加齢のサポート、環境に優しい調達に対する持続可能性の選好、eコマースの成長、新規プロテインの規制承認など、他の市場促進要因と交差しています。これらの要因が総合的に、コスト競争力のある動物性プロテインが依然として支配的な市場において、食品・飲料やサプリメントなどの非重複セグメントの成長を制約しています。

特定のプロテイン(大豆、乳製品など)に関するアレルゲン性の懸念が使用を制限

大豆および乳製品プロテインを取り巻くアレルゲン性の懸念は、食品メーカーが消費者需要に応えるためにクリーンラベルの低アレルゲン処方を優先するようになる中、その使用を制限し続けています。乳糖不耐症、牛乳プロテインアレルギー、大豆過敏症への意識の高まりにより、ブランドはこれらのプロテインが歴史的に主流であったベーカリー、飲料、栄養用途での処方上の課題を生み出しながら、製品を再処方するか、これらの従来のプロテイン供給源への依存を低減するよう促されています。Archer Daniels Midland Company(大豆プロテイン分離物)やArla Foods Ingredients(ホエイおよび乳プロテイン)などの原材料サプライヤーは、エンドウ豆、ソラマメ、米プロテインなどの新興代替品からの代替圧力の高まりに直面しています。規制上の表示要件が再処方コストと複雑さをさらに増大させ、製品開発サイクルを延長し、商業化を遅延させています。これらの動向は、メーカーがプロテインの機能性とアレルゲン回避のバランスを取ろうとする中で、アレルゲンリスク軽減と調達多様化戦略の関連性を浮き彫りにしています。これらの要因が総合的に、プロテイン製品への強い全体的な需要にもかかわらず、大豆および乳製品プロテインの成長を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

供給源別:微生物プラットフォームが規制上の支持を獲得

植物性プロテインは2025年の市場価値の65.17%を占め、微生物性プロテインは2031年にかけてCAGR 6.35%で成長し、供給源カテゴリーの中で最も速い成長を示すと予測されています。エンドウ豆プロテイン分離物は植物性プロテイン量を支配しており、中性の風味プロファイルと高い溶解性により、主に肉類アナログや乳製品代替品に使用されています。Ingredionの2024年10月の分散性強化エンドウ豆プロテインの発売は、飲料タイプの飲料における持続的な処方上の課題に対応しています。大豆プロテイン濃縮物および分離物はコスト面での優位性を維持しており、USDAのデータによると2024年の大豆生産量は43億7,000万ブッシェルに達し、前年比5%増となっています。ただし、これらのプロテインはアレルゲンの懸念と非GMO認証要件という課題に直面しており、調達コストが10〜15%増加しています。麻プロテイン分離物は、連邦作物保険と栽培者への技術支援を提供するUSDA麻生産プログラムを活用したBurcon-HPSパートナーシップを通じて、2024年4月に初の商業販売を達成しました。

カゼイン、ホエイ、コラーゲン、ゼラチン、卵プロテインを含む動物由来プロテインは、その機能的パフォーマンスが高コストを正当化するプレミアム用途に使用されています。ホエイプロテイン分離物は、乳糖除去と高いプロテイン純度(90%以上)により濃縮物より15〜20%の価格プレミアムを誇り、スポーツ栄養ブランドが製品差別化に活用しています。Arla Foods Ingredientsの2025年2月のVolacのWhey Nutrition事業買収は、3社のサプライヤーが北米ホエイ分離物能力の約40%を支配するセグメントの供給を統合し、価格決定力と顧客依存に関する懸念を高めています。さらに、藻類由来粉末やマイコプロテイン発酵プラットフォームを含む微生物性プロテインは、従来のプロテインに対する持続可能で高品質な代替品を提供しています。AlgaVia(Corbion傘下)やMarlow Foodsなどのサプライヤーは、ブランドやメーカーが進化する消費者および規制の期待に合致した新規で持続可能なプロテインへと移行する中、これらのセグメントを推進しています。

エンドユーザー別:パーソナルケアが高マージンの販路として台頭

食品・飲料セグメントは2025年に原材料量の51.23%を占め、パーソナルケア・化粧品用途は2031年にかけて年率6.16%で成長し、エンドユーザーセグメントの中で最も速い成長を示すと予測されています。食品・飲料の中では、乳製品および乳製品代替品が最大のサブセグメントを占めており、ギリシャヨーグルトの再処方と植物性ミルクの強化が牛乳の栄養プロファイルに合わせるために1食あたり8〜12グラムのプロテインを必要とすることで牽引されています。食肉、家禽、水産物およびその代替品は、テクスチャード植物性プロテインと分離物を使用して、ホールマッスルカットに類似した繊維状構造を再現しています。ベーカリーおよびスナックメーカーは2024年から2025年にかけてプロテイン配合率を引き上げ、プレミアム価格を支援する満腹感向上製品への消費者需要に応えています。飲料カテゴリーの飲料タイプのプロテインシェイクや強化コーヒーは、熱安定性とpH感受性に関する技術的課題に直面しており、プロテイン供給源のオプションが高溶解性分離物に限定されています。

スポーツ・食事サプリメント、乳幼児食品・乳児用調製粉乳、高齢者・医療栄養を含むサプリメントは、規制上および機能上の要件を満たすために特定のプロテインタイプに依存しています。スポーツサプリメントは急速吸収のためにホエイ分離物および加水分解物を優先し、乳児用調製粉乳規制は確立された安全性プロファイルにより乳製品ベースのプロテインを支持しています。CAGR 6.16%で成長するパーソナルケア・化粧品用途は、ヘアケア、スキンケア、カラー化粧品における生体利用率と構造的補強のためにコラーゲンペプチド、ケラチン加水分解物、シルクプロテインを使用しています。一方、動物用飼料は低グレードのプロテインミールと副産物の重要な販路であり続けていますが、畜産業者が飼料転換率を最適化し合成アミノ酸を採用するにつれてその成長は遅くなっています。

地域分析

米国は2025年に北米プロテイン市場収益の81.49%を占めると予測されています。このリーダーシップは、中西部の作物生産、圧搾、分画、押出加工プロセスにまたがる垂直統合されたサプライチェーンによって牽引されており、食品メーカーへの効率的なジャストインタイム納品を確保しています。特に筋肉の修復とフィットネスに関する健康意識の高まりがこの優位性をさらに支えています。Archer Daniels Midlandの2025年8月の大豆プロテインネットワーク合理化などの効率化された業務は、クリーンラベル・非GMOプロテインへの需要を満たすために高効率工場を統合し、フレキシタリアン食への移行に合致しています。さらに、21 CFR第110条に基づくFDAの現行適正製造規範(CGMP)の施行により、衛生管理、アレルゲン管理、トレーサビリティが強化され、国内サプライヤーが海外競合他社に対して競争上の優位性を持ち、スポーツ栄養やベーカリー・スナック強化における製品革新を促進しています。

メキシコは2031年にかけてCAGR 6.54%で成長し、地域内で最も成長の速い国別セグメントとなると予測されています。この成長は、プロテイン分離物を栄養と食感の改善に使用する強化ベーカリー製品、飲料タイプの飲料、加工肉の消費増加によって牽引されています。Bunge North Americaなどのメーカーは、高い生産コストとクリーンラベルの需要およびeコマースのアクセシビリティのバランスを取りながら、アレルゲンフレンドリーな用途向けにエンドウ豆プロテイン加水分解物を供給することでこれらのニーズに対応しています。スポーツ栄養の拡大と健康的な加齢をサポートする製品もこの成長に貢献しています。

カナダはプロテイン市場において戦略的に重要な役割を果たしており、植物性プロテイン加工のための連邦政府の取り組みと新規食品の迅速な承認によって支えられています。同国の貢献は、Merit Functional Foodsなどのサプライヤーによる環境に優しい藻類プロテインの開発を含む、クリーンラベル・非GMOトレンドと持続可能性への取り組みに合致しています。これらの革新はアレルゲン性の懸念とサプリメントにおける味に関する加工上の課題に対応し、フレキシタリアンの需要とフィットネス志向のブレンドに応えています。堅固な農業慣行が気候関連の収量への影響を軽減し、eコマースの成長がカナダのプレミアムプロテイン製品の供給源としての地位をさらに強化しています。これは、トレーサビリティと健康志向の製品にますます焦点を当てた市場において、米国の効率性とメキシコの消費主導の成長を補完しています。

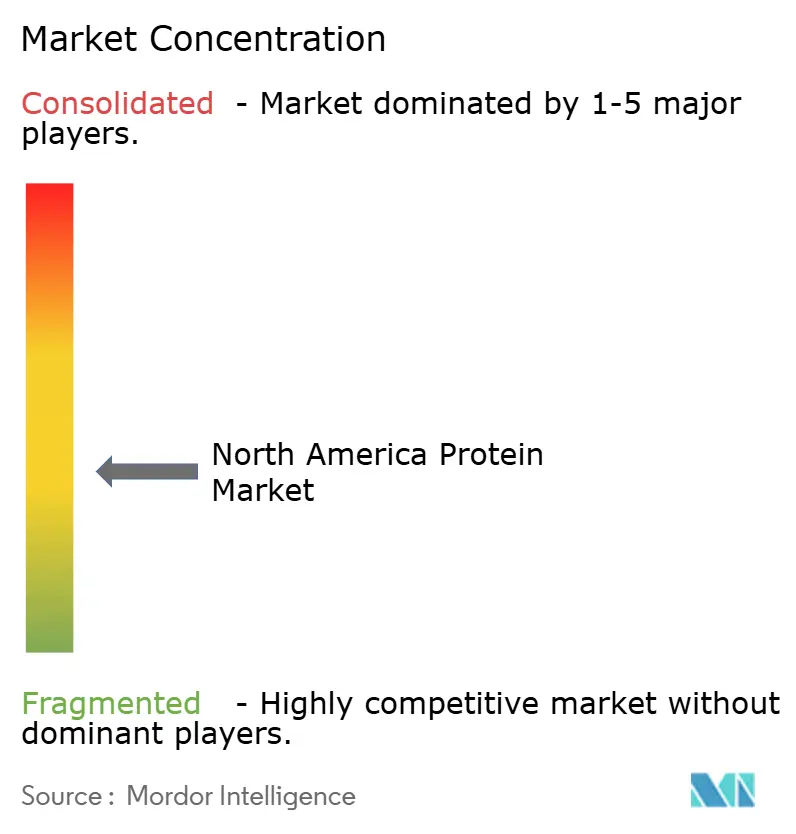

競合環境

競合環境は中程度の分散を反映しており、確立された多国籍加工業者と新興の専門プレーヤーが市場シェアを争っています。Archer Daniels MidlandやCargillなどの著名な原材料メーカーは、大豆、小麦、エンドウ豆プロテインにまたがる広範な生産能力と多様な製品ポートフォリオを活用して、様々な食品・飲料セグメントに対応しています。これらの確立された企業は、統合されたサプライチェーンと長期的な顧客関係から恩恵を受けており、消費者需要が代替プロテイン供給源へと移行する中でも競争力を維持しています。

GlanbiaやKerry Groupなどの栄養重視の企業は、特にスポーツ栄養と機能性食品処方において、用途における重要な専門知識を持ち込んでいます。特定の最終用途要件を満たすためにホエイ、乳製品、植物性プロテイン分離物を調整する能力は、パフォーマンス主導の原材料と製品開発における技術サポートを求めるブランドにとって優先パートナーとしての地位を確立しています。

藻類、昆虫、発酵由来プロテインに特化した新規参入者は、持続可能性と新興栄養トレンドに対応することで競合環境を変革しています。発酵ベースのプロテイン原材料を持つArbiomや、藻類プロテインソリューションを生産するAllmicroalgaeなどの企業は、革新的で環境意識の高い代替品を求める処方業者の間で支持を得ています。従来の業界リーダーとニッチなイノベーターの共存は、市場がスケール、機能性、進化する消費者の選好のバランスをどのように取っているかを示しています。

北米プロテイン産業リーダー

Archer Daniels Midland Company

Bunge Limited

Kerry Group PLC

Cargill Incorporated

Roquette Frères

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Burcon NutraScience Corp.がPuratein C(カノーラプロテイン分離物)の初の商業販売を完了しました。北米で栽培された非GMOカノーラ種子から製造されたPuratein Cは、9種類の必須アミノ酸をすべて含み、タンパク質消化率補正アミノ酸スコア(PDCAAS)1.0を達成しました。その潜在的な用途には、焼き菓子、乳製品代替品、飲料タイプの飲料、肉類代替品、ソースが含まれます。

- 2025年3月:Arla Foods Ingredientsが米国における乳製品強化製品への需要増加に対応するため、Valley Queenとの委託製造契約を締結し、生産能力を強化しました。サウスダコタ州に拠点を置くValley Queenは、Nutrilac ProteinBoostレンジの原材料を製造しています。この特許取得済みのマイクロパーティキュレートホエイプロテイン濃縮物は、食品・飲料の食感と味を維持しながらプロテイン含有量を高めるよう設計されています。

- 2025年3月:オランダの原材料スタートアップViviciが米国市場にVivitein™ BLGを導入しました。ViviteinTMプロテインプラットフォームの主力原材料として、ViviteinTM BLGが利用可能となり、B2B顧客が米国の消費者向けに革新的で独自性の高い製品を開発できるようになりました。

北米プロテイン市場レポートの範囲

動物性、微生物性、植物性が供給源別セグメントとしてカバーされています。動物用飼料、食品・飲料、パーソナルケア・化粧品、サプリメントがエンドユーザー別セグメントとしてカバーされています。カナダ、メキシコ、米国が国別セグメントとしてカバーされています。| 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | |

| 卵プロテイン | |

| ゼラチン | |

| 昆虫プロテイン | |

| 乳プロテイン | |

| ホエイプロテイン | |

| その他の動物性プロテイン | |

| 微生物性 | 藻類プロテイン |

| マイコプロテイン | |

| 植物性 | 麻プロテイン |

| エンドウ豆プロテイン | |

| ポテトプロテイン | |

| 米プロテイン | |

| 大豆プロテイン | |

| 小麦プロテイン | |

| その他の植物性プロテイン |

| 動物用飼料 | |

| 食品・飲料 | ベーカリー |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 食肉・家禽・水産物およびその代替品 | |

| 即食・即調理食品 | |

| スナック | |

| パーソナルケア・化粧品 | |

| サプリメント | 乳幼児食品・乳児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・食事サプリメント |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 供給源別 | 動物性 | カゼインおよびカゼイン塩 |

| コラーゲン | ||

| 卵プロテイン | ||

| ゼラチン | ||

| 昆虫プロテイン | ||

| 乳プロテイン | ||

| ホエイプロテイン | ||

| その他の動物性プロテイン | ||

| 微生物性 | 藻類プロテイン | |

| マイコプロテイン | ||

| 植物性 | 麻プロテイン | |

| エンドウ豆プロテイン | ||

| ポテトプロテイン | ||

| 米プロテイン | ||

| 大豆プロテイン | ||

| 小麦プロテイン | ||

| その他の植物性プロテイン | ||

| エンドユーザー別 | 動物用飼料 | |

| 食品・飲料 | ベーカリー | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 食肉・家禽・水産物およびその代替品 | ||

| 即食・即調理食品 | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| サプリメント | 乳幼児食品・乳児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・食事サプリメント | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- エンドユーザー - プロテイン原材料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物用飼料、パーソナルケア・化粧品メーカーが調査対象市場のエンドコンシューマーとみなされています。結合剤や増粘剤、またはその他の非プロテイン用途として使用するために液体・乾燥ホエイを購入するメーカーは範囲から除外されています。

- 普及率 - 普及率は、全体のエンドユーザー市場量に占めるプロテイン強化エンドユーザー市場量の割合として定義されます。

- 平均プロテイン含有量 - 平均プロテイン含有量は、本レポートの範囲内で考慮されるすべてのエンドユーザー企業が製造する製品100gあたりの平均プロテイン含有量です。

- エンドユーザー市場量 - エンドユーザー市場量は、当該国または地域におけるすべての種類および形態のエンドユーザー製品の統合量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン | ほぼすべての哺乳類の乳における乳糖の産生を調節するプロテインです。 |

| アミノ酸 | 体内プロテインの合成およびクレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な含窒素化合物の合成に必要な、アミノ基とカルボン酸官能基の両方を含む有機化合物です。 |

| ブランチング | 蒸気または沸騰水で野菜を短時間加熱するプロセスです。 |

| BRC | 英国小売協会 |

| パン改良剤 | 生地の特性を改変し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ |

| カゼイン塩 | 酸カゼイン(カゼインの誘導体)にアルカリを添加することで生成される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるプロテインであるグルテンを摂取することへの免疫反応です。 |

| 初乳 | 哺乳類が出産後、母乳産生が始まる前に分泌される乳白色の液体です。 |

| 濃縮物 | プロテインの最も加工度の低い形態であり、重量比で40〜90%のプロテイン含有量を持ちます。 |

| 乾燥プロテイン基準 | 熱によって水分が完全に除去された後のサプリメントに含まれる「純粋なプロテイン」の割合を指します。 |

| 乾燥ホエイ | 保存料を添加せずに低温殺菌された新鮮なホエイを乾燥させることで得られる製品です。 |

| 卵プロテイン | オボアルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンを含む個別プロテインの混合物です。 |

| 乳化剤 | 油と水など、互いに混和しない食品の混合を促進する食品添加物です。 |

| 強化 | 製品の加工中に失われる微量栄養素を添加するプロセスです。 |

| ERS | USDAの経済調査局 |

| 押出加工 | 必要な形状を生成するように設計された穿孔プレートまたはダイの開口部を通じて柔らかく混合された原材料を強制的に押し出すプロセスです。押し出された食品はその後、刃によって特定のサイズに切断されます。 |

| ソラマメ | ファバとも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 食品医薬品局 |

| フレーキング | 通常、穀物(トウモロコシ、小麦、米など)を砕いてグリッツにし、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状に押しつぶすプロセスです。 |

| 起泡剤 | 液体または固体食品中のガス相の均一な分散を形成または維持することを可能にする食品原材料です。 |

| フードサービス | 家庭外で食事を準備する企業、機関、会社を含む食品産業の一部を指します。レストラン、学校・病院のカフェテリア、ケータリング業者、その他多くの形態が含まれます。 |

| 強化(フォーティフィケーション) | 食品製品の栄養価を向上させるために、天然には含まれていないか加工中に失われる微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関 |

| FSIS | 食品安全検査局 |

| FSSAI | インド食品安全基準局 |

| ゲル化剤 | ゲルの形成を通じて硬さを伴わない増粘を提供するために安定剤および増粘剤として機能する原材料です。 |

| GHG | 温室効果ガス |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦を含む穀物に含まれるプロテインのファミリーです。 |

| 麻(ヘンプ) | 工業用または医療用に特別に栽培されたCannabis sativaの植物学的クラスです。 |

| 加水分解物 | プロテインのアミノ酸間の結合を部分的に切断し、大きく複雑なプロテインをより小さな断片に分解できる酵素にプロテインをさらすことで製造されるプロテインの形態です。その加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性 | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物 | 純粋なプロテイン画分を得るために分離処理を経た、最も純粋で最も加工度の高いプロテインの形態です。通常、重量比で90%以上のプロテインを含みます。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるプロテインです。 |

| ラクトアルブミン | 乳に含まれ、ホエイから得られるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳に含まれる鉄結合性糖タンパク質です。 |

| ルーピン | ルピナス属の黄色い豆科植物の種子です。 |

| ミレニアル世代 | ジェネレーションYまたはGen Yとも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物 | 単一区画の胃を持つ動物を指します。単胃動物の例には、人間、家禽、豚、馬、ウサギ、犬、猫が含まれます。ほとんどの単胃動物は一般的に草などのセルロース食物材料をあまり消化できません。 |

| MPC | 乳プロテイン濃縮物 |

| MPI | 乳プロテイン分離物 |

| MSPI | メチル化大豆プロテイン分離物 |

| マイコプロテイン | マイコプロテインは、人間が消費するために菌類から得られる単細胞プロテインの一形態であり、菌類プロテインとも呼ばれます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさをケアするための栄養補助食品として機能する製品および原材料のカテゴリーです。 |

| 骨粗鬆症 | 通常、ホルモン変化またはカルシウムやビタミンDの欠乏の結果として、組織の喪失により骨が脆くなり壊れやすくなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(PDCAAS)は、人間のアミノ酸要件とその消化能力の両方に基づいてプロテインの品質を評価する方法です。 |

| 動物性プロテインの1人当たり消費量 | 実際の人口における各人が消費可能な動物性プロテイン(乳、ホエイ、ゼラチン、コラーゲン、卵プロテインなど)の平均量です。 |

| 植物性プロテインの1人当たり消費量 | 実際の人口における各人が消費可能な植物性プロテイン(大豆、小麦、エンドウ豆、オート麦、麻プロテインなど)の平均量です。 |

| クォーン | マイコプロテインを原材料として製造される微生物性プロテインであり、菌類培養物を乾燥させ、結合剤として機能する卵アルブミンまたはポテトプロテインと混合し、食感を調整して様々な形状に成形したものです。 |

| 即調理食品(RTC) | パッケージに記載されたプロセスによる準備または調理が必要な、すべての原材料を含む食品製品を指します。 |

| 即食食品(RTE) | 食べる前にさらなる調理や準備が不要な、事前に準備または調理された食品製品を指します。 |

| RTD | 飲料タイプの飲料 |

| RTS | すぐに提供できる飲料 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合を持つ脂肪の一種です。一般的に健康に悪いとされています。 |

| ソーセージ | 細かく刻んで味付けした肉で作られた肉製品であり、新鮮、燻製、または塩漬けにされることがあり、通常はケーシングに詰められます。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| ソフトジェル | 液体充填物を含むゼラチンベースのカプセルです。 |

| SPC | 大豆プロテイン濃縮物 |

| SPI | 大豆プロテイン分離物 |

| スピルリナ | 人間と動物が消費できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または強化するために食品製品に添加される原材料です。 |

| 補給 | 食事中の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮供給源の消費または提供であり、栄養不足を補正することを目的としています。 |

| テクスチャラント | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の種類の食品原材料です。 |

| 増粘剤 | 液体または生地の粘度を高めて濃くするために使用される原材料であり、その他の特性を実質的に変化させません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量自然に含まれる不飽和脂肪の一種です。 |

| TSP | テクスチャード大豆プロテイン |

| TVP | テクスチャード植物性プロテイン |

| WPC | ホエイプロテイン濃縮物 |

| WPI | ホエイプロテイン分離物 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量化可能な主要変数(業界変数および外部変数)は、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選択されます。これらの変数は回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム