北米プロテインバー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

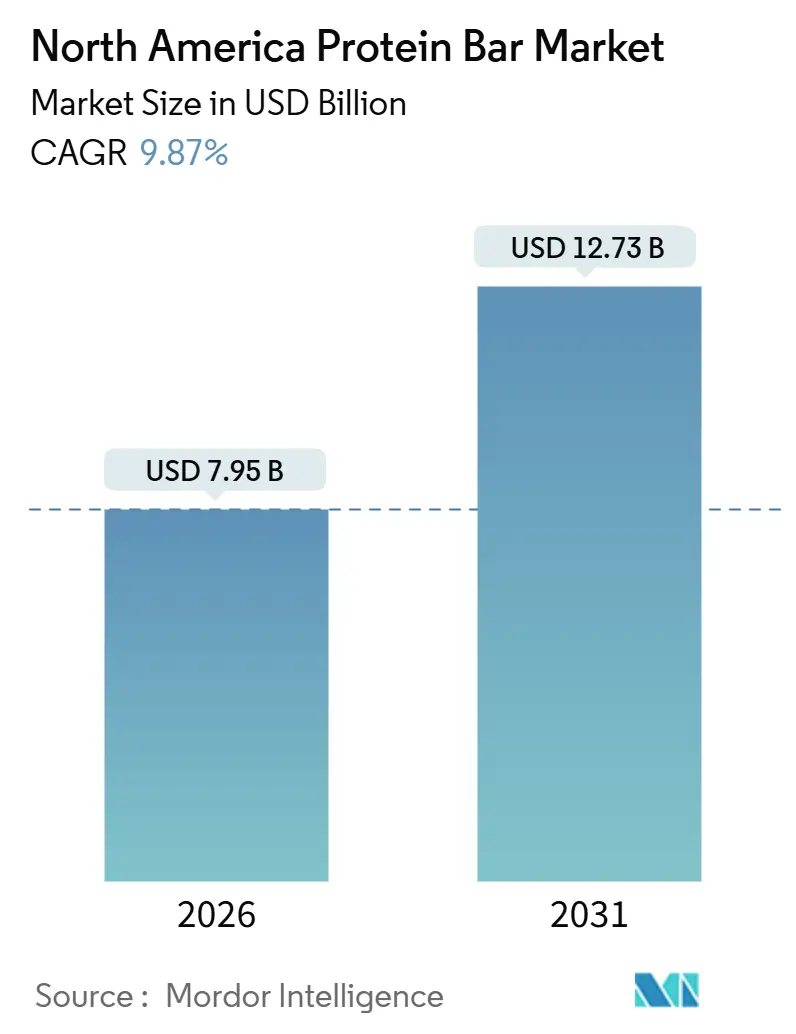

| 市場規模 (2026) | 7.95 十億米ドル |

| 市場規模 (2031) | 12.73 十億米ドル |

| 成長率 (2026 - 2031) | 9.87% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米プロテインバー市場分析

北米プロテインバー市場規模は2026年に70億9,500万USDに達し、2031年までに127億3,000万USDに達する見込みであり、CAGR 9.87%を反映しています。消費者の嗜好が進化するにつれ、製品開発は従来のホエイ中心のレシピから、フレキシタリアン及びビーガン層の増加に対応すべく、エンドウ豆、米、ハイブリッド植物性タンパク質を取り入れる方向へ転換しています。透明性の重要性を強調するものとして、国際食品情報評議会の報告によれば、当地域の消費者の89%が定期的におやつを摂取しており、43%がタンパク質強化製品を選択しています。市場では、ケトフレンドリーバーにアダプトゲン、プロバイオティクス、コラーゲンが配合されるというシフトが見られ、単なる満腹感からより高度なウェルネス効果へと焦点が移っています。デジタルプラットフォーム、特にオンライン小売とサブスクリプションモデルが消費者エンゲージメントを強化しています。同時に、職場のマイクロマーケットも信頼性の高い販売経路として台頭しています。機能性原材料を使用したプレミアム製品は、高い価格を維持するだけでなく、タンパク質やナッツのコスト変動に対するバッファーとしても機能しています。

主要レポートの要点

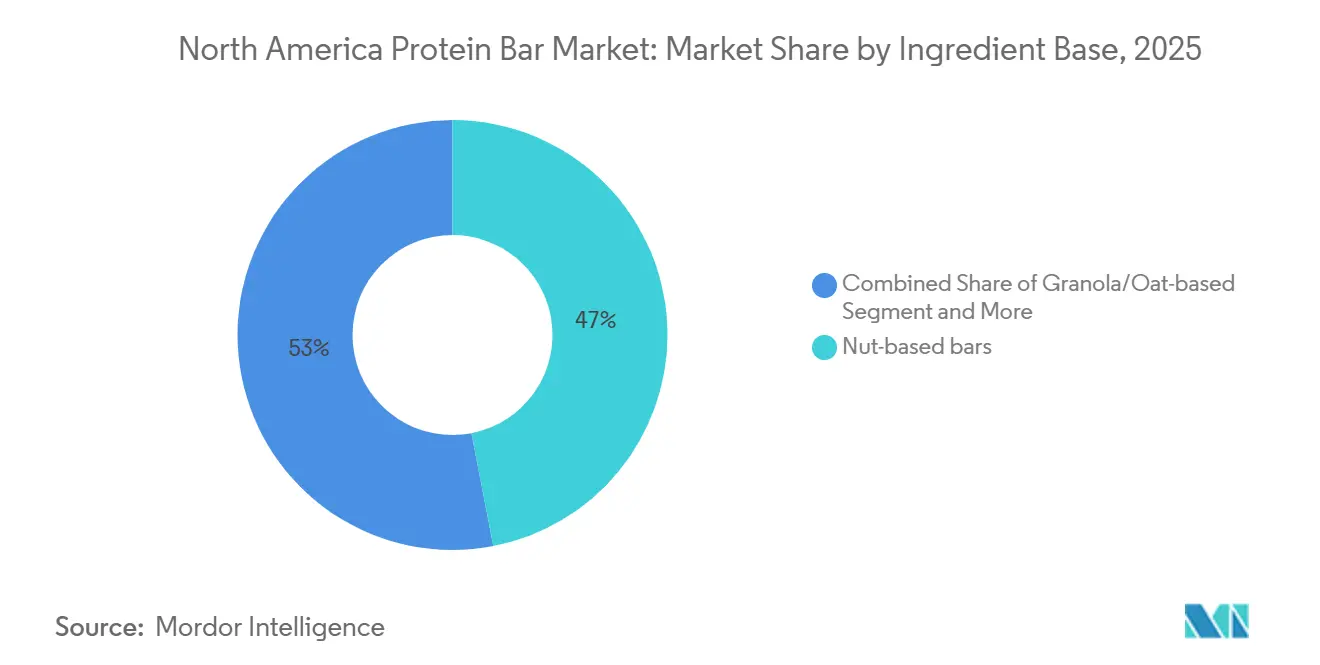

- 原材料ベース別では、ナッツバーが2025年の北米プロテインバー市場シェアの46.96%をリードし、グラノーラおよびオーツ配合品は2031年にかけてCAGR 10.80%で拡大しています。

- タンパク質原料源別では、動物性バーが2025年の北米プロテインバー市場規模の69.74%のシェアを占めましたが、植物性製品はCAGR 11.93%で加速しています。

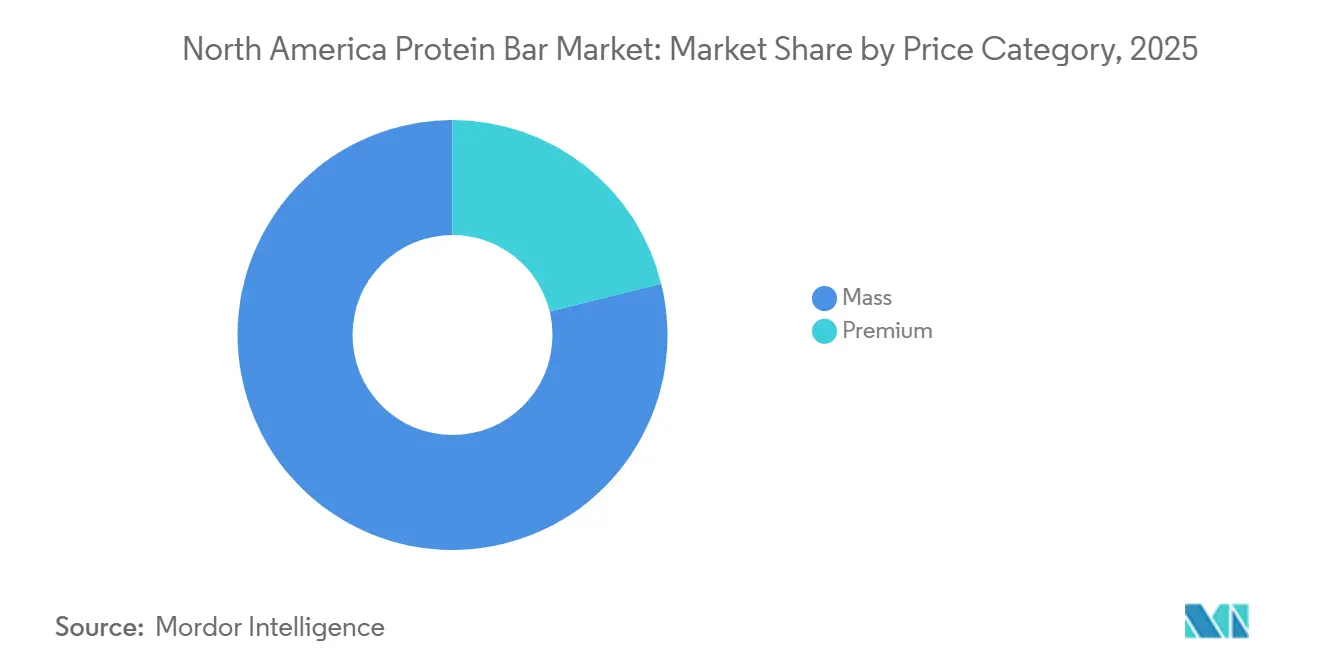

- 価格帯別では、プレミアム製品が2025年の北米プロテインバー市場規模の21.18%のシェアを占め、CAGR 11.78%で成長しています。

- 流通チャネル別では、スーパーマーケット及びハイパーマーケットが2025年の北米プロテインバー市場シェアの42.57%を占め、オンライン小売はCAGR 12.36%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

北米プロテインバー市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 健康志向の スナッキング文化の高まり | +2.1% | 北米 全域、特に米国都市部およびカナダ主要都市圏での普及が最も強い | 中期 (2~4年) |

| フィットネス及びスポーツへの 参加拡大 | +1.8% | 米国が 主導し、カナダの各州およびメキシコの都市部でも新興成長が見られる | 長期 (4年以上) |

| クリーンラベル 及び植物性製品イノベーション | +1.9% | グローバル規模で、 北米が原材料技術における主要イノベーションハブ | 中期 (2~4年) |

| 企業向け ウェルネス自動販売機イニシアチブ | +1.2% | 米国の企業部門、 カナダの大手雇用主にも拡大 | 短期 (2年以内) |

| サブスクリプション D2Cモデルによる繰り返し購入の促進 | +1.4% | 米国および カナダ、決済インフラの問題によりメキシコでの普及は限定的 | 短期 (2年以内) |

| USMCA域内の越境電子商取引フロー | +0.9% | USMCA加盟国、特に米国・カナダ間の回廊 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

健康志向のスナッキング文化の高まり

国際食品情報評議会によると、スナッキング頻度は構造的な高水準に達しており、北米人の48.8%が1日3回以上のスナッキングを楽しんでいます[1]出典:国際食品情報評議会、「2024年食品・健康調査」、foodinsight.org。プロテインバーはこの機会を捉え、デスクの引き出しやジムバッグに収まるポータブルな形状で10~20グラムのタンパク質を提供しています。これにより、単なるキャンディーバーではなく、従来の食事の競合品として位置づけられています。このトレンドは世代的な特徴が顕著で、ミレニアル世代とZ世代はプロテインバーを単なる嗜好品ではなく機能的栄養食品と認識しています。この視点はプレミアム価格設定を正当化するだけでなく、景気後退時の裁量支出削減からブランドを守る役割も果たしています。クリーンラベル原材料に次いで、タンパク質強化が2番目に求められる属性として浮上しており、利便性と健康の交差点におけるカテゴリーの優位性を裏付けています。体重減少ではなく、満腹感と持続的なエネルギーに関するメッセージングを重視するブランドが成果を収めています。これらのブランドは、バーを日常のルーティンにシームレスに組み込む継続購入者を獲得し、季節変動を緩和する安定した収益源をもたらしています。

フィットネス及びスポーツへの参加拡大

国際健康・ラケット・スポーツクラブ協会によると、ジムの会員数やブティックフィットネスクラスへの参加者数は2024年半ばに過去最高を超え、ポストワークアウト栄養製品の活況市場の舞台を整えました。かつてはニッチなスポーツ栄養専門店に限られていたプロテインバーは、現在では主流の小売店にも進出しています。ブランディングはパフォーマンス中心からよりライフスタイル志向のアプローチへとシフトしています。しかし、クロスフィット加盟店とのコラボレーションやマラソンイベントのスポンサーシップを通じて、本格的なアスリートからの信頼性を維持することに成功しています。Glanbiaの2025年投資家向けプレゼンテーションでは、パフォーマンス栄養製品の売上が前年比12%増という顕著な伸びが示されました。この急増は、主にレクリエーショナルトレーナーがプロフェッショナルグレードのサプリメントに引き寄せられていることに起因しています。このカテゴリーは「ハロー効果」を享受しており、特定ブランドへのエリートアスリートによる推薦が、カジュアルな運動者のブランド選択を模倣させることが多く、このパターンは初回試用を促進するだけでなく、さまざまな人口層における繰り返し購入を促進しています。

クリーンラベル及び植物性製品イノベーション

2024年、Ingredionはホエイベースのバーの咀嚼感と食感を模倣したテクスチャード加工エンドウ豆タンパク質「VITESSENCE Pulse 1550」を発売しました。これにより、植物性製品の普及を妨げていた主要な技術的障壁であるテクスチャーの問題に対処しています。このイノベーションにより、ブランドは官能的品質を損なうことなく製品を再配合することができます。この技術革新は、従来のホエイアイソレートに対するエンドウ豆タンパク質の15~20%のコストプレミアムを正当化します。注目すべきプレイヤーであるRXBARは、2025年に植物性ラインを再ローンチします。改良されたラインは強化されたバインディングシステムを誇り、初期バージョンを悩ませていたチョーキーな後味を効果的に排除しています。この動きは、確立されたブランドが植物性セグメントに確固たる地盤を築いており、新興スタートアップに市場を明け渡すつもりがないことを示しています。2024年、食品医薬品局は「植物性」表示の申請に関するガイダンスを発行しました。これらのガイドラインはタンパク質消化率スコアの開示を義務付けています。この動きは、以前は曖昧なマーケティングに頼っていた一部の限界的な製品を資格から外しますが、逆説的にカテゴリー全体を強化します。透明性を強制することで、食品医薬品局のガイダンスは消費者の信頼を育んでいます。この新たな規制的明確性が制度的な普及を促進しています。企業向けウェルネスの購買担当者が、従業員の多様な食事ニーズに応えるため、RFPにおいて植物性オプションを積極的に指定するようになっています。

企業向けウェルネス自動販売機イニシアチブ

雇用主はブレークルームにスマート自動販売機とマイクロマーケットを設置し、プロテインバーを目立つ形で取り上げています。この戦略は費用対効果の高いウェルネスイニシアチブとして機能し、医療費請求の削減と欠勤率の低下をもたらしています。従来の小売交渉を省略することで、ブランドはこれらの場所での確実なプレースメントを確保できます。その見返りとして、雇用主が設定した特定の栄養基準を満たすようカスタマイズされたSKUを提供します。通常、これらの基準には砂糖5グラムの上限と少なくとも15グラムのタンパク質供給が含まれます。このアプローチはブランドロイヤルティを育みます。従業員が就業中にあるブランドに慣れると、小売店でそのブランドを積極的に探し求め、職場でのサンプリングがより広範な消費者需要へと転換します。Canteen Vendingの2025年レポートによると、プロテインバーは健全な自動販売機売上の18%を占め、ボトル入り飲料水に次いで2位となっています。さらに、プレミアム価格と廃棄ロスの削減により、従来のスナック比22%高いマージンを誇っています。このトレンドはフォーチュン500の大企業だけに限られず、中堅企業や大学キャンパスにも広がっています。この拡大は、生体認証スクリーニングやフィットネスチャレンジと自動販売機サービスを統合する包括的なウェルネスプラットフォームによって促進されています。

抑制要因影響分析*

| 抑制要因 | (~) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 州レベルの砂糖税法案の台頭 | -0.8% | 米国(カリフォルニア州、ワシントン州、コロラド州が検討中)、カナダの各州 | 中期(2~4年) |

| ナッツ及び 特殊タンパク質のコスト変動 | -1.1% | 北米 全域、ナッツベースバーメーカーへの影響が最も深刻 | 短期 (2年以内) |

| 激しい 価格競争によるマージン圧迫 | -0.9% | 米国の マスマーケットチャネル、カナダにも拡大 | 短期 (2年以内) |

| 砂糖アルコール 反発による再配合損失 | -0.6% | 北米 全域、ケトポジション製品に影響 | 中期 (2~4年) |

| 情報源: Mordor Intelligence | |||

州レベルの砂糖税法案の台頭

カリフォルニア州の2025年立法会期では、アドボカシーグループが清涼飲料水に対する州全体の課税を推進しました。彼らの新たな焦点は、1食分当たり10グラム以上の添加糖を含む固形食品です。この動きは、スナックとして販売されることが多いプロテインバーの多くを特に標的にしています。立法は障壁に直面しましたが、ワシントン州とコロラド州は同様のイニシアチブを推進しました。これにより複雑な規制状況が生まれ、全国ブランドは製品の複数バージョンを維持するか、最も厳しい基準を満たすために再配合を余儀なくされています。課題は均等に分布しているわけではなく、大手メーカーは大量生産量にわたって再配合の研究開発コストを分散できる一方、地域ブランドは壊滅的な支出に直面する可能性があります。一方、カナダ連邦政府は全国的な砂糖税の導入を避けています。しかし、ブリティッシュコロンビア州やケベック州はヨーロッパのモデルにヒントを得た課税を検討しています。これらのモデルは特定のタンパク質密度基準を満たす製品を免除しており、従来の菓子類に比べてプロテインバーに優位性をもたらす可能性があります。このような規制の不確実性が製品開発を停滞させています。ブランドは今後18~24ヶ月で多額の課税を受ける可能性のあるイノベーションの投入を警戒しています[2]出典:カリフォルニア州立法情報、「AB 1234砂糖入り食品税」、leginfo.legislature.ca.gov。

ナッツ及び特殊タンパク質のコスト変動

2024年から2025年にかけて、アーモンド価格はカリフォルニア州の干ばつ状況とアジアからの輸出需要の高まりにより、1ポンド当たり2.80USDから3.20USDの間で変動しました。この変動は、タンパク質とテクスチャーの両方でアーモンドに依存するナッツベースバーの売上総利益率を圧迫しました。同様に、ピーナッツ価格も変動を見せ、米国農務省のデータは2025年第1四半期に前年比17%急増したことを示しており、これは米国南部における作付け面積の減少に起因しています。ホエイタンパク質は比較的安定していましたが、旺盛なチーズ生産と乳児用粉ミルクメーカーからの需要増加により上昇圧力に直面しました。エンドウ豆タンパク質の価格は高止まりし、北米での加工能力がわずか3施設に集中していることによる限られた処理能力が妨げとなっています。長期供給契約を持つブランドはこの変動を巧みに乗り越えました。一方、スポット市場に依存するブランドは、売上総利益率が200~300ベーシスポイント縮小する事態に陥りました。この苦境は、価格を引き上げて販売量が落ちるリスクを冒すか、マージンを圧縮してマーケティング投資を制限するかという選択を迫りました。対抗策として、垂直統合が注目を集めています。一部のメーカーはナッツ加工への後方統合を行うか、エンドウ豆タンパク質の分画プラントへの共同投資を行い、供給の確保と原材料コストの安定化を目指しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料ベース別:オーツ配合品がクリーンラベル需要を獲得

グラノーラおよびオーツベースバーは2031年にかけてCAGR 10.80%で成長し、他の原材料プラットフォームを上回る見込みです。この成長は、消費者がオーツを心臓の健康と全粒穀物栄養と関連付け、クリーンラベル需要に沿っていることによって推進されています。2025年市場の46.96%を占めるナッツベースバーは、アレルギー懸念と価格変動という課題に直面しています。ブランドはハイブリッドブレンドへとシフトし、アイソレートの添加でタンパク質密度を維持しながらナッツ含有量を削減しています。プレミアムニッチに位置づけられるデーツベースバーは、デーツの天然の甘味を活用して添加糖を回避しています。しかし、その8~10%のCAGR成長は、高い原材料コストと健康食品チャネル以外での低い消費者認知度によって制限されています。オーツ、ナッツ、シードを組み合わせたハイブリッドブレンドが注目を集めており、コスト効率、栄養価、味覚のバランスを提供しています。KINDのようなブランドは、原材料調達リスクを軽減するためにマルチグレインプラットフォームを導入しています。

米クリスプ、キノア、新規穀物を含む「その他」カテゴリーは依然として小規模ですが、混雑した市場での差別化を求めるブランドによるイノベーション投資を引き付けています。食品医薬品局の2024年の全粒穀物表示基準の更新では、パッケージ前面の表示請求に対して重量比51%の全粒穀物含有量が要求されており、タンパク質含有量を損なうことなく基準を満たすオーツおよび穀物ベースへの再配合が加速しています。このシフトは、マクロ栄養素目標を達成するためにタンパク質アイソレートに依存するナッツのみのバーには不利であり、一つのシステムで全粒穀物とタンパク質を供給するオーツを中心とした配合に優位性をもたらしています。原材料ベースのセグメンテーションは二極化しています。マスマーケットブランドはコストと規制効率のためにオーツ・穀物プラットフォームを採用する一方、プレミアムブランドはより高い価格帯を維持し原材料純粋主義者に訴求する単一産地のナッツ品種に注力しています。

原料源別:植物性タンパク質がパフォーマンスの差を縮小

2026年から2031年にかけて、植物性プロテインバーはCAGR 11.93%で急成長する見込みで、動物性の6.5%成長率の約2倍となります。このトレンドは主に、完全にビーガンに転換することなく時折植物性の選択をするフレキシタリアン消費者によって推進されています。2025年、動物性バーは69.74%という圧倒的な市場シェアを占め、優れたタンパク質生物学的利用能と親しみやすい味覚の恩恵を受けています。ホエイアイソレートは完全なアミノ酸プロファイルと配合を容易にするニュートラルな風味を提供し、際立っています。しかし植物性タンパク質は急速にギャップを縮めており、2024年の栄養学ジャーナルの研究では、米タンパク質と組み合わせた場合、エンドウ豆タンパク質がホエイの95%のベンチマークに迫る印象的な89%の消化率(DIAASスコア)を達成することが示されています。この技術的同等性は、1キログラムのタンパク質当たりの温室効果ガス排出量の20~30%削減と相まって、植物性バーを大学、病院、企業カフェテリアなどの機関系バイヤー、特に持続可能性志向の調達義務の下での有力候補として位置づけています。

消費者嗜好の変化と迫り来るカーボンプライシングを警戒するメインストリームブランドは、ホエイと植物性タンパク質を融合したハイブリッド配合をますます採用しています。この戦略はコスト、栄養価、環境負荷のバランスを取ることを目指しています。RXBARの2025年の植物性ラインの再ローンチは、より良い食感のためのエンドウ豆・米ブレンドを新たに誇り、確立されたプレイヤーがかつてスタートアップの領域とみなされていた植物性セグメントに激しく競争していることを示しています。地理的に見ると、セグメントの成長は均一ではなく、米国沿岸市場とカナダの都市部が植物性バーに傾く一方、乳製品の伝統に根ざし植物性タンパク質への認知度が低い米国中西部とメキシコは依然として動物性製品を好む傾向があります。その結果、全国流通を目指すブランドはデュアルSKUポートフォリオを管理するという課題に直面しており、複雑ではあるものの消費者リーチを広げる動きとなっています。

価格カテゴリー別:プレミアム層が機能性イノベーションを獲得

プレミアムプロテインバーは、2025年の販売量のわずか21.18%を占めるに過ぎませんが、2031年にかけてCAGR 11.78%という印象的な成長を遂げる見込みです。この成長はマスセグメントの9.2%増を上回っています。ブランドは、アダプトゲン、プロバイオティクス、MCTオイル、コラーゲンなどの機能性原材料を配合することで、マスマーケットバーの1.50~2.50USDに対してプレミアム品の3.50~5.00USDという価格帯を正当化しています。原材料コストのインフレによりマスマーケットの収益性が圧迫される一方、プレミアム層は大きく保護されています。これは主に、プレミアム消費者が価格よりも有効性を優先するためです。2025年シェアの78.82%を占めるマスマーケットバーは、幅広い流通と積極的なプロモーションに注力しています。その成功は主にレジ前の目立つ配置と魅力的なマルチパック割引に依存しており、どちらも衝動買いとパントリーストッキングを促進しています。

マスブランドが特定の機能性原材料を使用した2.50~3.00USDの「プレミアムサブライン」を展開するにつれ、価格セグメンテーションはより不明確になっています。この戦略により、マスブランドはコアSKUを損なうことなくプレミアム化に対抗することができます。マスセグメントを混乱させているのは、2024年から2025年にかけてコストコとトレーダージョーズが発売したプライベートラベルのプロテインバーで、同様のマクロ栄養素プロファイルを持ちながらブランド品比30~40%の割引価格を提供しています。この価格戦略は全国ブランドに貿易支出の増強を迫り、その結果収益性が損なわれています。プレミアムセグメントの堅調さは、注目すべき消費者の二極化を示しています。価格重視の買い物客がプライベートラベルに引き寄せられる一方、ウェルネス志向の消費者は機能性バーを選択しています。このトレンドは、従来のブランデッドマスマーケット製品がかつて繁栄していたミドル層を侵食しています。明確なプレミアムまたはバリューの立ち位置を持たないブランドは、縮小するマージンと市場シェアに悩む可能性があります。

流通チャネル別:オンライン小売が市場参入戦略を再形成

オンライン小売店は2031年にかけてCAGR 12.36%で成長し、最も急成長している流通チャネルとなる見込みです。この急増は、自動補充サブスクリプションの利便性への消費者の評価と、実店舗では入手できないニッチブランドへのアクセスによって推進されています。2025年の市場シェアの42.57%を占めるスーパーマーケットおよびハイパーマーケットは課題に直面しています。来客数の減少と限られた棚スペースがSKUの多様化能力を制限しています。その結果、ブランドは売れ筋のフレーバーに絞った品揃えへとシフトしています。かつてカテゴリーイノベーションの先駆者であった専門店や健康食品店は、その存在意義が薄れつつあります。このシフトは、メインストリームの小売業者が自然食品やオーガニック製品の品揃えを拡大し、専門チャネルの独自の魅力を低下させ、マイナー市場での店舗閉鎖につながっていることによります。

コンビニエンスストア、ガソリンスタンド、自動販売機を含む「その他の流通チャネル」カテゴリーは、衝動買いの獲得と外出中の消費者への対応において重要な役割を果たしています。しかし、これらのチャネルの価格感度はプレミアムバーに課題をもたらしています。Amazonの2024年のSubscribe and Saveプログラムの拡充により、プロテインバーが対象となり、繰り返し注文に15%の割引が提供されています。このイニシアチブはオンラインチャネルの成長をさらに加速させました。さらに、InstacartやDoorDashとのパートナーシップにより地元小売店からの当日配達が可能になり、オンラインとオフラインのショッピング体験が効果的に融合しています。企業向けウェルネス自動販売機は販売量こそ控えめかもしれませんが、高い利益率とブランド認知度の向上を誇っています。焦点を絞った顧客層へのこの露出が波及効果を生み出し、小売売上を押し上げています。流通の状況がますます断片化する中、ブランドは消費者を完全に取り込むために5~6のチャネルにプレゼンスを持つ必要があります。この市場参入の複雑さは、専門的な営業チームを持つ大手プレイヤーに有利に働き、販売代理店に依存する地域ブランドを不利な立場に置いています。

地理的分析

2025年、米国は64.43%という圧倒的な市場シェアを保持しており、強力なフィットネス文化、高度な小売インフラ、プレミアム製品を好む富裕な消費者を反映しています。しかし、カナダはHealth Canadaの2024年のタンパク質含有量の申請に関する更新を受けてCAGR 10.56%で急速に成長しています。この改定により、1食分当たり10グラムのタンパク質を含む製品が「優れたタンパク質源」という表示を使用できるようになり、ほとんどのバーがこの基準を満たしています。この規制的明確性により、ブランドはタンパク質に関するメッセージングを強調するよう促され、以前はバーを菓子とみなしていた消費者を引き付けています。USMCAの規定により関税障壁が撤廃され、米国ブランドは国内倉庫からカナダの注文を履行し、現地流通なしにオンライン需要を取り込むことができるようになりました[3]出典:米国通商代表部、「USMCA最低申告額閾値」、ustr.gov。さらに、LoblawとSobeyの2024年から2025年にかけてのプロテインバー発売によって主導される食料品のプライベートラベルの成長が、市場を専門チャネルを超えて拡大させています。

メキシコのプロテインバー市場は規模こそ小さいものの、都市化と中産階級の所得向上が便利な栄養食品への需要を促進する中で加速しています。COFEPRISの2024年の食品医薬品局基準への規制適合により、多国籍ブランドは統一された北米SKU戦略を実施でき、再配合コストを削減し市場参入を容易にしています。Walmart de Méxicoの2025年における健康・ウェルネス棚スペースの拡充(プロテインバー及び機能性スナックのディスプレイを30%増加)は、カテゴリーへの小売業者の信頼を示しています。メキシコの消費者はチョコレートとピーナッツバター風味を好むため、ブランドは米国に合わせた配合を維持しながら品揃えを適応させるよう促されています。米国の貿易協定の下にあるカリブ海諸国や中米市場を含む北米その他は依然として初期段階ですが、所得の上昇と小売インフラの改善に伴い長期的な成長ポテンシャルを示しています。

地理的分析は成熟度の勾配を示しています。米国市場は従来の小売において飽和に近づいていますが、オンラインおよび企業向けウェルネスチャネルでは成長しています。カナダは規制支援と越境電子商取引によって急速に拡大しており、メキシコはカテゴリー開発とブランド構築に重要な機会を提供しています。北米を対象とするブランドは、米国では市場シェアを守りプレミアム化を推進し、カナダではブランド認知度と小売流通に投資し、メキシコでは試用促進とフレーバーのローカライゼーションに注力するという、適切にカスタマイズされた戦略を採用する必要があります。USMCAのフレームワークは、カナダとメキシコへの関税無料輸出が可能な米国での集中製造を可能にし、コストを削減し市場固有のマーケティングに資金を振り向けることで、このアプローチを支援しています。デジタルネイティブブランドは米国で製品をテストし、電子商取引を通じてカナダへ成功した製品を展開し、製品市場適合性を検証した後に小売パートナーシップを通じてメキシコへの慎重な参入を行うことができます。

競争環境

北米では、プロテインバー市場は適度に断片化しています。上位5社であるMondelēz、General Mills、Kellanova、Simply Good Foods、Marsは推定45~50%の市場シェアを保持しています。これにより、地域ブランドとデジタルネイティブの新興企業がニッチセグメントを開拓する大きな機会が残されています。確立されたコンフェクショナリー大手が流通力と貿易支出を活用して棚スペースを守ろうとする中、競争激化が高まっています。これらは、従来の小売を回避してダイレクト・トゥ・コンシューマーチャネルと巧みなソーシャルメディアマーケティングを選ぶスタートアップと競合しています。確立されたプレイヤーは合併・買収(特に、FerroのSimply Good Foodsへの関心)と関連カテゴリーへのマスターブランドの拡張を通じて成長を追求しています。一方、チャレンジャーはサブスクリプションモデル、インフルエンサーコラボレーション、プレミアム価格を維持しながらブランドロイヤルティを育む専門配合(ケト、パレオ、ビーガンなど)でポジションを強化しています。腸の健康、認知パフォーマンス、睡眠サポートなど特定の健康成果をターゲットとした機能性バーには注目すべき機会があります。信頼できる臨床的検証があれば、これらのバーは5~7USDという価格帯を正当化し、コモディティのプロテインバー競争から差別化できます。

Built BarやNo Cowのような破壊的プレイヤーは現状を揺るがしています。彼らはInstagram主導のサンプリングキャンペーンを活用し、1コンバージョン当たり15~25USDのコストで顧客を獲得しています。これは40~60USDの従来の小売スロッティングフィーや販促費とは対照的です。ブランドはますます技術に頼るようになっており、多くがAI駆動のフレーバー開発プラットフォームを採用しています。これらのプラットフォームは研究開発サイクルを18ヶ月からわずか6ヶ月に短縮し、業界に革命をもたらしています。新興トレンドへのこの迅速な適応は、動きの遅い在庫のリスクを最小化するだけでなく、ブランドを市場の最前線に位置づけています。

その好例がAbbott Nutritionの2024年の特許申請です。彼らは常温保存可能なプロバイオティクスカプセル化システムを開発しました。このシステムはバーの加工温度に耐え、賞味期限まで10億CFUという強力な量を供給できます。このような技術的イノベーションは、機能性セグメントに信頼性を持って参入し、主にマクロ栄養素プロファイルで競争するコモディティのプロテインバーから際立つことを目指すブランドにとって不可欠です。競争環境は変化しています。棚スペースが主役であった流通重視から、製剤、知的財産、アジャイルサプライチェーン、そして巧みな顧客データ分析が持続的成功の鍵となる領域へと移行しています。

北米プロテインバー業界リーダー

Mondelēz International

General Mills Inc.

Kellanova

The Simply Good Foods Company

Mars Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:General Millsは、Lärabarブランドの下でオーガニックエンドウ豆タンパク質とアシュワガンダ、ライオンメーンマッシュルームを含むアダプトゲンを配合した新しい植物性プロテインバーラインを発売しました。このローンチは、1ユニット当たり3.49USDという価格設定(コアのLärabar SKU比40%のプレミアム)で機能性ウェルネスセグメントをターゲットとしており、自然食品と従来型小売業者との既存の流通関係を活用しながらプレミアム化トレンドを取り込む同社の意図を示しています。

- 2024年11月:Simply Good Foods Companyはメキシコのモンテレイにある施設の新製造ラインに4,500万USDを投資し、製造能力を拡充しました。この拡充により年間生産能力が30%増加し、メキシコの成長する需要に対応しながら、米国とカナダへのUSMCA関税無料輸出の恩恵を受け、越境輸送の着地コストを削減し売上総利益率を改善するポジションを同社に与えています。

- 2024年9月:PepsiCoのQuaker Oats部門がGlanbia Performance Nutritionと提携し、Glanbiaのホエイアイソレート技術を用いたオーツベースのプロテインバーラインを共同開発しました。このパートナーシップは、Quakerのオーツ加工の専門知識とGlanbiaのタンパク質配合能力を組み合わせ、専門店価格なしにクリーンラベル栄養を求めるメインストリームの消費者に訴求する全粒穀物と高タンパク質ポジショニングの交差点をターゲットとしています。

北米プロテインバー市場レポートの範囲

プロテインバーは、集中した量のタンパク質を供給するために特別に配合された、コンパクトでポータブルなスナック食品です。北米プロテインバー市場は、原材料ベース、原料源、価格カテゴリー、流通チャネル、地域によってセグメント化されています。原材料ベース別では、市場はナッツベース、グラノーラ/オーツベース、デーツベース、ハイブリッドブレンド、その他にセグメント化されています。原料源別では、市場は動物性と植物性にセグメント化されています。価格カテゴリー別では、市場はマスとプレミアムにセグメント化されています。流通チャネル別では、市場はスーパーマーケット及びハイパーマーケット、専門店・健康食品店、オンライン小売店、その他の流通チャネルにセグメント化されています。地域別では、市場は米国、カナダ、メキシコ、北米その他にセグメント化されています。市場予測は金額ベース(USD)で提供されています。

| ナッツベースバー |

| グラノーラ/オーツベース |

| デーツベース |

| ハイブリッドブレンド |

| その他 |

| 動物性 |

| 植物性 |

| マス |

| プレミアム |

| スーパーマーケット及びハイパーマーケット |

| 専門店/健康食品店 |

| オンライン小売店 |

| その他の流通チャネル |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 原材料ベース | ナッツベースバー |

| グラノーラ/オーツベース | |

| デーツベース | |

| ハイブリッドブレンド | |

| その他 | |

| 原料源 | 動物性 |

| 植物性 | |

| 価格カテゴリー | マス |

| プレミアム | |

| 流通チャネル | スーパーマーケット及びハイパーマーケット |

| 専門店/健康食品店 | |

| オンライン小売店 | |

| その他の流通チャネル | |

| 地域 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 |

市場の定義

- ミルク及びホワイトチョコレート - ミルクチョコレートは、牛乳(粉ミルク、液体ミルク、または練乳の形で)とカカオ固形分を使用して作られた固形チョコレートです。ホワイトチョコレートはカカオバターとミルクから作られ、カカオ固形分を一切含みません。範囲には通常のチョコレート、低糖及び無糖バリアントが含まれます。

- タフィー&ヌガー - タフィーには、タフィーまたはタフィー類似の菓子としてラベル表示された、硬くて噛み応えのある、小さいまたは一口サイズのキャンディーが含まれます。ヌガーは、アーモンド、砂糖、卵白を基本原材料とする噛み応えのある菓子で、ヨーロッパおよび中東諸国が発祥です。

- シリアルバー - 朝食用シリアルをバー状に圧縮し、食用接着剤で固めたスナック食品。範囲には、コメ、オーツ、トウモロコシなどのシリアルを結合シロップと混合して作られたスナックバーが含まれます。シリアルバー、シリアルトリートバー、またはグレインバーとしてラベル表示された製品も含まれます。

- チューインガム - 風味付けされ、甘味が加えられたチクルまたはポリ酢酸ビニルなどの代替物を主原料とした咀嚼用製品です。範囲に含まれるチューインガムの種類は、砂糖入りチューインガムと無糖チューインガムです。

| キーワード | 定義#テイギ# |

|---|---|

| ダークチョコレート | ダークチョコレートは、ミルクを含まずカカオ固形分とカカオバターを含むチョコレートの一形態です。 |

| ホワイトチョコレート | ホワイトチョコレートは、通常30%以上の最も高い割合の乳固形分を含むチョコレートの種類です。 |

| ミルクチョコレート | ミルクチョコレートは、カカオ固形分が少なく糖分が多いダークチョコレートに乳製品を加えたものです。 |

| ハードキャンディー | 砂糖とコーンシロップを結晶化せずに煮沸して作られたキャンディー。 |

| タフィー | バターと砂糖を煮沸して作られた、硬くて噛み応えのある、しばしば茶色の菓子。 |

| ヌガー | アーモンドやその他のナッツ、時に果物を含む、噛み応えのある、または脆いキャンディー。 |

| シリアルバー | シリアルバーとは、シリアルを圧縮し、通常はドライフルーツやベリーを加えて作ったバー状の食品で、ほとんどの場合グルコースシロップで固められています。 |

| プロテインバー | プロテインバーは、炭水化物および脂質に対してタンパク質の割合が高い栄養バーです。 |

| フルーツ&ナッツバー | 通常はデーツをベースに、他のドライフルーツやナッツを加え、場合によっては香料を添加したものです。 |

| NCA | 全米コンフェクショナーズ協会(National Confectioners Association)は、チョコレート、キャンディー、ガム、ミント、およびこれらの菓子を製造する企業を推進する米国の業界団体です。 |

| CGMP | 現行適正製造規範(Current Good Manufacturing Practices)は、関連機関が推奨するガイドラインに準拠したものです。 |

| 非標準食品 | 非標準食品とは、同一性の基準を持たない、または規定された基準からいかなる方法でも逸脱している食品です。 |

| GI | 血糖指数(GI)とは、炭水化物を含む食品が一定期間にわたってどれほどゆっくりまたは速く消化され、血糖値を上昇させるかに基づいてランク付けする方法です。 |

| 脱脂粉乳 | 脱脂粉乳は、低温殺菌された脱脂乳を噴霧乾燥によって水分を除去することで得られます。 |

| フラバノール | フラバノールは、カカオ、茶、リンゴ、その他多くの植物性食品および飲料に含まれる化合物群です。 |

| WPC | ホエイタンパク質濃縮物(Whey Protein Concentrate)は、低温殺菌されたホエイから十分な非タンパク質成分を除去することによって得られる物質で、最終乾燥製品のタンパク質含有量が25%超となります。 |

| LDL | 低密度リポタンパク質(Low Density Lipoprotein)-悪玉コレステロール |

| HDL | 高密度リポタンパク質(High Density Lipoprotein)-善玉コレステロール |

| BHT | ブチル化ヒドロキシトルエン(Butylated Hydroxytoluene)は、保存料として食品に添加される実験室で製造された化学物質です。 |

| カラギーナン | カラギーナンは、食品や飲料を増粘、乳化、保存するために使用される添加物です。 |

| フリーフォーム | グルテン、乳製品、砂糖などの特定の成分を含まないもの。 |

| カカオバター | カカオ豆から得られる脂肪性物質で、菓子の製造に使用されます。 |

| パステリース | 砂糖、卵、ミルクから作られるブラジルのキャンディーの一種。 |

| ドラジェ | 硬い砂糖のシェルでコーティングされた、小さくて丸いキャンディー |

| CHOPRABISCO | チョコレート、プラリネ、ビスケット、菓子業界のベルギー王立協会(Royal Belgian Association of the chocolate, pralines, biscuit, and confectionery industry)-ベルギーのチョコレート業界を代表する業界団体。 |

| 欧州指令2000/13 | 食品のラベル表示を規制する欧州連合の指令 |

| カカオ・フェアオードヌング(Kakao-Verordnung) | ドイツのチョコレート条例で、ドイツで「チョコレート」として表示できるものを定義する規制の集合体。 |

| FASFC | 食品連鎖安全連邦機関(Federal Agency for the Safety of the Food Chain) |

| ペクチン | 果物や野菜から抽出される天然物質で、菓子にゲル状のテクスチャーを与えるために使用されます。 |

| 転化糖 | グルコースとフルクトースで構成される糖の一種。 |

| 乳化剤 | 混合しない2種類の液体を混ぜ合わせるのを助ける物質。 |

| アントシアニン | 菓子の赤、紫、青の色に関与するフラボノイドの一種。 |

| 機能性食品 | 基本的な栄養素を超えた追加の健康効果を提供するよう改良された食品。 |

| コーシャー認証 | この認証は、原材料、すべての機械を含む製造プロセス、および/または食品サービスプロセスがユダヤ教の食事法の基準に準拠していることを確認します。 |

| チコリ根エキス | チコリの根から得られる天然エキスで、食物繊維、カルシウム、リン、葉酸の優れた供給源です。 |

| RDD | 推奨1日量(Recommended Daily Dose) |

| グミ | 果物の風味が付けられることが多い、ゼラチンベースの噛み応えのあるキャンディー。 |

| ニュートラシューティカルズ | 健康効果があるとされる食品または栄養補助食品。 |

| エネルギーバー | 移動中にエネルギーを供給するために設計された、炭水化物とカロリーが高いスナックバー。 |

| BFSO | 食品連鎖に関するベルギー食品安全機関(Belgian Food Safety Organization for the food chain)。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数および要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目ベースで行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を生成するために、さまざまなレベルと機能にわたって選定されます。

- ステップ4:調査成果: シンジケートレポート、カスタムコンサルティング案件、データベース及びサブスクリプションプラットフォーム