北米テクスチャード・ベジタブル・プロテイン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

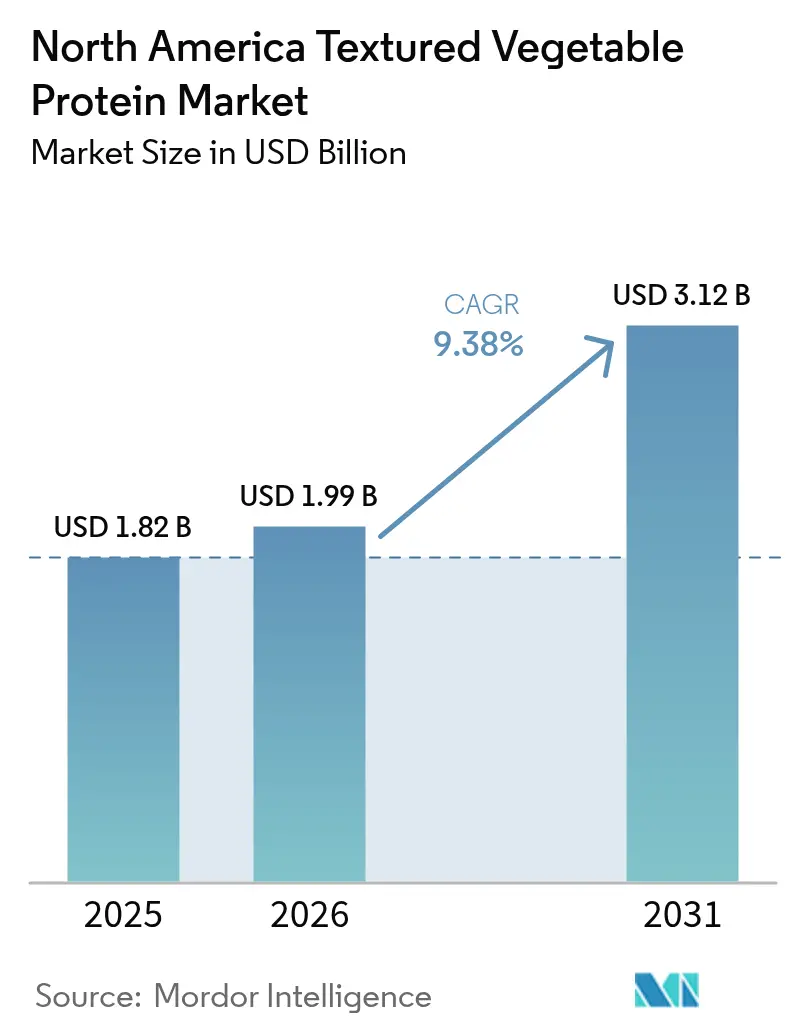

| 基準年の市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2026) | 1.99 十億米ドル |

| 市場規模 (2031) | 3.12 十億米ドル |

| 成長率 (2026 - 2031) | 9.38% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米テクスチャード・ベジタブル・プロテイン市場分析

北米テクスチャード・ベジタブル・プロテイン市場規模は、2025年の18億2,000万USDから2026年には19億9,000万USDに成長し、2026年~2031年にかけてCAGR 9.38%で2031年までに31億2,000万USDに達すると予測されています。この成長は、健康志向の消費者ニーズ、押し出し加工技術の進歩、および植物性タンパク質と動物性タンパク質の直接比較を可能にする表示規制の改善によって牽引されています。消費者はコレステロールおよび脂肪摂取量を削減するために、肉代替品をますます選択するようになっています。テクスチャード・ベジタブル・プロテイン(TVP)は、一般的に大豆、小麦、またはエンドウ豆から製造され、高タンパク質・低脂肪の特性を持つことから、フレキシタリアン、ベジタリアン、およびビーガンの間で人気の選択肢となっています。米国およびカナダでは、政府のイニシアティブが植物性食品のイノベーション推進、豆類農家の支援、および研究開発への投資において重要な役割を果たしています。これらの政府主導のイベントおよび資金調達は、市場の認知度向上と拡大を促進しています。カナダが豆類収穫量を増加させ、米国が記録的な大豆生産量を達成したことで、原材料の安定供給が確保されています。食品加工業者はクリーンラベル要件を満たすべくTVPを主流製品に取り入れており、フードサービス事業者は最小限のレシピ変更でTVPを採用しています。畜産に関する環境上の懸念、動物福祉への倫理的配慮、および持続可能な調達に対する需要が、植物性タンパク質の採用における主要な推進力となっています。消費者および企業はともに、TVPを炭素フットプリントと資源使用量を削減しながら、倫理的な食品慣行を支援する手段として捉えています。B2Bセクターでは、購買担当者がブランドロイヤルティよりも機能的パフォーマンスを優先するため、コスト効率の高いサプライヤーが迅速に規模を拡大することが可能です。競争環境は技術的進歩を中心に形成されており、各社は肉に近い食感を再現するために努力しています。

主要レポートの要点

- 製品タイプ別では、大豆系が2025年のテクスチャード・ベジタブル・プロテイン市場シェアの52.62%を維持し、エンドウ豆系が2031年までCAGR 10.41%でトップの成長率を記録しました。

- 形態別では、フレークが2025年に42.15%のシェアでトップを占め、チャンクは2031年までCAGR 10.22%で拡大すると予測されています。

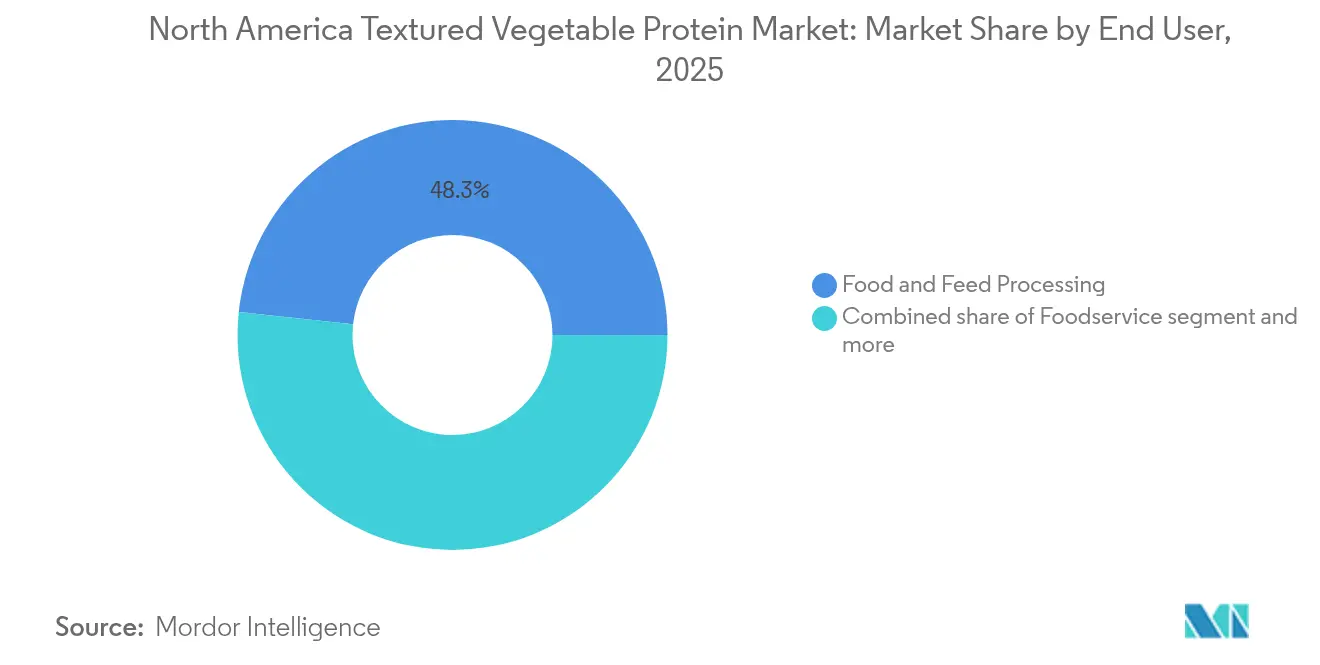

- エンドユーザー別では、食品・飼料加工が2025年のテクスチャード・ベジタブル・プロテイン市場規模の48.30%のシェアを支配しており、CAGR 11.05%で拡大しています。

- 地域別では、米国が2025年に79.85%の収益シェアを保有し、カナダが2031年までのCAGR 11.72%という最高の成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米テクスチャード・ベジタブル・プロテイン市場のトレンドとインサイト

促進要因のインパクト分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 植物性肉類似品に対する需要の急増 | +2.8% | 北米全域、特に米国の都市市場で最も高い成長 | 中期(2〜4年) |

| 健康・ウェルネス志向による高タンパク質ダイエット | +2.1% | 米国およびカナダ、メキシコ都市部へ拡大中 | 長期(4年以上) |

| 食品加工技術の進歩 | +1.9% | 米国の製造ハブ、カナダのプレーリー加工施設 | 短期(2年以内) |

| ビーガンおよびベジタリアン人口の拡大 | +1.6% | 米国沿岸地域、カナダの大都市圏 | 長期(4年以上) |

| 動物福祉に関する意識の高まり | +1.2% | 米国およびカナダ、メキシコへの浸透は限定的 | 中期(2〜4年) |

| アイソレートおよびコンセントレートに対するコスト競争力 | +0.8% | 北米全域、特に米国中西部の加工拠点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

植物性肉類似品に対する需要の急増

植物性肉類似品の消費が拡大し続ける中、本物に近い食感の実現が市場成功の重要な決定要因となっています。この動向が、従来の肉製品の官能体験を再現できる高度なテクスチャード・ベジタブル・プロテイン製剤に対する前例のない需要の急増を牽引しています。米国食品医薬品局(FDA)の2025年植物性タンパク質表示に関する明確化は、規制上の障壁を取り除き、製造業者が従来の肉製品との直接的な栄養比較を行えるようにすることで、変革的な役割を果たしました。北米では、特にこれらの製品が望ましい食感を実現した場合に、植物性タンパク質に対する消費者の受容が大幅に増加しています。ただし、味と食感に関する課題が広範な普及への主な障壁であり続けています。グッド・フード・インスティテュートのデータによると、2024年に植物性食肉を少なくとも一度試したことがあると回答した米国人は53%に達し、2023年の40%から増加しています[1]出典:グッド・フード・インスティテュート、「消費者スナップショット:米国における植物性食肉」、gfi.org。この消費者行動の変化は、先進的な押し出し加工技術を通じて肉に近い繊維状構造を提供できる企業に競争上の優位性をもたらしています。例えば、Beyond Meatが2024年7月にBeyond Sun Sausageを発売したことは、食感の革新によって植物性セグメント内でプレミアム価格設定が正当化されることを示しています。このトレンドは、肉の官能的特性の再現に優れたテクスチャード・ベジタブル・プロテインサプライヤーの重要性が高まっていることを示しており、これらのサプライヤーが進化する市場においてより高い利益率を獲得できる立場に置かれることを示しています。

健康・ウェルネス志向による高タンパク質ダイエット

タンパク質の消費は、主にフィットネス愛好家向けの関心事から、機能的栄養を求める北米の消費者にとっての主流の優先事項へと移行しています。タンパク質摂取への関心の高まりは、スナック、レトルト食品、およびベーカリー製品の栄養価を風味プロファイルを変えることなく向上させる高い適応性を持つ成分であるテクスチャード・ベジタブル・プロテインに対する構造的な需要を大幅に増加させました。2024年2月、カナダ保健省はカノーラタンパク質アイソレートを新規食品成分として承認し、タンパク質の多様化を推進するための重要な規制上のステップとなりました。この承認はテクスチャード・ベジタブル・プロテイン製造に利用可能な原材料の範囲を拡大し、市場のイノベーションを促進すると期待されています。さらに、消費者が便利で高タンパクなスナックオプションを求める「タンパク質スナック化」の高まるトレンドが、ジャーキー代替品、プロテインバー、およびレディ・トゥ・イートアプリケーションなどの製品においてテクスチャード・ベジタブル・プロテインの新たな機会を生み出しています。これらのアプリケーションは、従来のタンパク質源が配合上の課題をもたらすシナリオにおいて特に有利です。テクスチャード・ベジタブル・プロテインがこれらの課題を満たしながら、クリーンラベルの要求を支援し高タンパク質密度を維持する能力は、進化する消費者ニーズに合わせて製品を再配合する食品メーカーにとって、ますます価値ある成分としての地位を確立しています。

食品加工技術の進歩

押し出し加工技術における最近の進歩は、テクスチャード・ベジタブル・プロテイン(TVP)の価値提案を大幅に向上させました。これらの革新により、製造業者は動物筋組織の食感と外観を忠実に再現した繊維状構造を開発できるようになりました。精密に最適化された温度プロファイルを持つ二軸スクリュー押し出し加工を利用することで、製造業者は外観と口当たりの両面において従来の肉に匹敵するレベルのタンパク質組織化を達成できます。さらに、高水分押し出し加工技術の統合により、TVPが生肉に匹敵する水分レベルを達成できるようになり、製造プロセスに革命をもたらしました。これにより、フードサービスアプリケーションの制約となっていた従来の必須の水分補給ステップが不要になりました。これらの進歩の顕著な例として、Roquetteが2025年に計画しているエンドウ豆とソラマメから製造されたNUTRALYS有機組織化植物タンパク質の発売が挙げられます。この製品は、加工イノベーションがクリーンラベル要件を遵守しながら成分の機能性を向上させる方法を示す好例です。これらの技術的発展により、TVPと動物性タンパク質の性能格差が大幅に縮小し、食品メーカーは製品品質や消費者満足度を損なうことなく大幅なコスト効率を達成できるようになっています。

ビーガンおよびベジタリアン人口の拡大

健康意識の高まり、持続可能性への懸念、および動物福祉への配慮が、北米でますます多くの人々が動物性製品を減少または排除する動機となっています。厳格なビーガンまたはベジタリアンとして自認する人口の割合は少ないものの、「植物志向」の食習慣を取り入れる人々はより大きなグループを形成しています。この変化は植物性タンパク質に対する顕著な需要増加をもたらしました。ワールド・アニマル・ファウンデーションによると、2023年に米国人口の5%がベジタリアンと自認しています[2]出典:ワールド・アニマル・ファウンデーション、「世界でベジタリアンが最も多い国」、worldanimalfoundation.org。このトレンドは従来のベジタリアン層を超えて拡大し、動物性タンパク質の摂取を完全には排除せずとも意図的に削減する健康意識の高い雑食者層を取り込んでいます。これらのグループの中で、フレキシタリアンセグメントは、本物の官能体験(味と食感など)を再現した植物性製品にプレミアム価格を支払う意欲が際立っています。これにより、テクスチャード・ベジタブル・プロテイン製造業者が製品を差別化し、市場価値を獲得する重要な機会が生まれています。さらに、食の好みは一度確立されると一貫性を保つ傾向があるため、この人口動態的変化は経済変動の影響を受けることなく持続的な需要成長を牽引すると期待されています。

抑制要因のインパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 味と食感の受容性 | -1.4% | 北米全域、農村市場で最も顕著 | 中期(2〜4年) |

| 大豆および小麦のアレルゲン認識 | -1.1% | 米国およびカナダの都市市場、メキシコへの影響は限定的 | 長期(4年以上) |

| 気候変動による豆類供給の変動性 | -0.9% | カナダのプレーリー州、米国北部平原 | 短期(2年以内) |

| 栄養品質に関する消費者の不確実性 | -0.7% | 北米全域、高齢者層に集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

味と食感の受容性

技術的な大幅な進歩にもかかわらず、テクスチャード・ベジタブル・プロテイン(TVP)に対する消費者の受容は課題を抱え続けており、味と食感が最大の障壁となっています。これらの問題は、消費者がTVPを従来のタンパク質オプションと直接比較できるフードサービスアプリケーションで特に顕著です。この直接比較により、戦略的な製品ポジショニングが消費者の期待に影響を与えられる小売設定よりも、フードサービスでの拒否率が高くなる傾向があります。加工技術の革新によりTVPの食感の本物らしさは向上していますが、動物筋組織の複雑な口当たりと構造的特性を再現することは依然として技術的な課題です。これは特に、官能体験を再現するために繊維状構造の複製が必要な全筋肉アプリケーションに当てはまります。その結果、TVPの市場は細分化されています。風味をマスクできるアプリケーション(味付けされたひき肉代替品など)では良好な成績を収めますが、タンパク質自体が味と食感を含む主要な官能体験を提供することが期待されるアプリケーションでは苦戦しています。

大豆および小麦のアレルゲン認識

アレルゲンへの懸念はアレルギー反応の直接的なリスクを超えて広がり、健康不安と進化する食事トレンドによって形成された広範な消費者行動に影響を与えています。この認識と現実のギャップは、大豆系テクスチャード・ベジタブル・プロテインの普及を大幅に制限しています。大豆含有量が最小限であっても、または加工によってアレルゲン性タンパク質が効果的に除去されたケースであっても、消費者の躊躇が続いています。同様に、小麦系テクスチャード・ベジタブル・プロテインは、グルテンフリーダイエットの人気の高まりによる課題の増大に直面しています。当初はセリアック病患者を対象としていたこれらのダイエットは、グルテン回避を健康向上と関連付けるライフスタイル採用者の間で支持を得ています。さらに、アレルゲン表示に関する規制要件がこれらの問題を悪化させています。実際の感受性の有無にかかわらず、製品パッケージ上の目立つアレルゲン警告が消費者を遠ざける可能性があります。その結果、製造業者は代替タンパク質源を使用して製品を再配合することを余儀なくされています。しかし、これはしばしばコスト効率と機能的パフォーマンスの妥協を招き、業界にさらなる課題をもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンドウ豆系タンパク質が大豆の優位性に挑戦

大豆系テクスチャード・ベジタブル・プロテイン(TVP)は2025年に52.62%という大きな市場シェアを占めました。完全なタンパク質プロファイルを提供することで知られる大豆系TVPは、動物性食肉の栄養的メリットを忠実に再現しています。しかし、エンドウ豆系代替品が急速に勢いを増しており、2031年までに印象的なCAGR 10.41%で成長しています。この成長は、アレルゲンフレンドリーなタンパク質オプションへの消費者の好みの明確な変化を示しています。エンドウ豆系製品は、優れたアミノ酸プロファイルと非主要アレルゲンとしての分類により、ますます人気が高まっています。カナダ穀物委員会のデータによると、2024年のエンドウ豆生産量は300万トンに達し、2023年比で14.9%増加しました。この増加により、テクスチャード・ベジタブル・プロテイン製造のための原材料の十分な供給が確保されています。小麦系製剤はグルテンフリー製品への需要増加による課題に直面していますが、ソラマメ、レンズ豆、ひよこ豆などの他の豆類は、強力な持続可能性属性を持つ古代穀物として認知を高めています。

加工技術の進歩により、製造業者はさまざまな豆類源のタンパク質抽出と組織化を強化できるようになっています。これらの革新は、大豆系と代替タンパク質製剤の性能格差を縮小しています。Roquetteがエンドウ豆とソラマメから製造された有機組織化植物タンパク質を2025年に発売する計画は、製造業者が複数のタンパク質源を活用して特定の市場セグメントをターゲットとする差別化された製品ポートフォリオを開発できることを示す好例です。規制の枠組みもこの多様化を支援しています。カナダ保健省による新規タンパク質成分の承認が、専門的なアプリケーションでプレミアム価格設定を達成できる革新的な製剤への扉を開いています。

形態別:チャンクが肉類似品アプリケーションを通じてシェアを拡大

フレークは2025年に市場の42.15%のシェアを保持し、食品加工における汎用性と主要な食品メーカーとの強固なパートナーシップを活かしました。同時に、チャンクは急速な成長を遂げており、2031年までのCAGR 10.22%が見込まれています。その成長は、より大きな粒子サイズが本物の食感をより効果的に再現できる肉類似品アプリケーションにおける優位性によって牽引されています。この利点は、レシピの変更を必要とせずに角切りやひき肉を直接代替できる植物性成分を求めるフードサービス事業者にとって特に重要です。グラニュールとストリップはスナック食品やレディ・トゥ・イート製品のニッチなアプリケーションに貢献していますが、加工インフラの不足と高い製造コストによって成長が制限されています。

チャンクへの業界のシフトは、成分代替から製品イノベーションへの移行を示しています。テクスチャード・ベジタブル・プロテイン製造業者は、食品会社と協力して特定のアプリケーションに適したソリューションを開発しています。押し出し加工技術の進歩により、一貫したサイズ分布と改善された再水和特性を持つチャンクの製造が可能になり、フードサービスの採用を妨げていた従来の品質問題が解決されています。ファーム・クレジット・カナダの2024年見通しは、豆類加工能力への継続的な投資を示しており、製造業者が複数の市場セグメントを対象に運用の柔軟性を高めるにつれて、形態の多様化が加速することを示唆しています。

エンドユーザー別:食品加工が市場拡大を牽引

食品・飼料加工アプリケーションは2025年に市場の48.30%を占め、2031年までCAGR 11.05%での加速が見込まれています。これはテクスチャード・ベジタブル・プロテインの採用を牽引するうえでのセグメントの重要な役割を示しています。セグメントの優位性は、ブランドロイヤルティよりもコスト効率と機能的パフォーマンスを優先するB2B調達慣行に主に起因しています。このアプローチにより、テクスチャード・ベジタブル・プロテインは主に経済的価値で競争することが可能です。食品加工の中で、レトルト食品とスナックが最も急成長しているサブセグメントとなっています。この成長は、タンパク質強化トレンドと植物性成分を優先するクリーンラベルの再配合によって牽引されています。ベーカリーおよび菓子類アプリケーションは所望の食感と風味プロファイルの達成に課題を抱えていますが、加工技術の最近の進歩は、特にタンパク質強化ベーカリー製品の潜在的な成長機会を示唆しています。

小売チャネルは小さな市場シェアを保持していますが、着実な成長を遂げています。この増加は消費者意識の向上と主要食料品店を通じた製品の入手可能性の拡大に起因しています。一方、フードサービスの採用は調理の複雑さとスタッフ訓練のニーズにより障害に直面しています。しかし、簡略化された再水和プロセスとレディ・トゥ・ユースの形態が、クイックサービスレストランでの採用を加速させる可能性があります。動物および水産飼料においては、数量の成長に大きな可能性があります。飼料製造業者は、フィッシュミールや大豆粕などの輸入依存を減らすためのコスト効率の高いタンパク質源をますます求めています。

地理的分析

米国は2025年に79.85%という圧倒的な市場シェアを保持しており、堅固な食品加工インフラと植物性代替品に対する消費者受容の向上を活かしています。このリーダーシップは主に、テクスチャード・ベジタブル・プロテイン製造のコスト優位性を提供する大豆生産地に近接した中西部および南東部における主要食品メーカーの集中に起因しています。一方カナダは急速な成長を経験しており、2031年までにCAGR 11.72%が見込まれています。北米の豆類作物生産ハブとして、カナダは植物性タンパク質のイノベーションを促進する規制の枠組みから恩恵を受けています。同国の豆類生産の拡大により十分な原材料供給が確保され、国内加工と輸出機会の両方を支援しています。さらに、カナダ国境サービス庁の中国産エンドウ豆タンパク質輸入に対する2024年のアンチダンピング関税が国内加工業者を強化し、カナダのテクスチャード・ベジタブル・プロテイン能力へのさらなる投資を促進する可能性があります。

メキシコは都市部人口が植物性ダイエットをますます採用するにつれて、大きな成長機会を示しています。しかし、限られた加工インフラと複雑な規制要件により市場開発は課題に直面しています。COFEPRISの基準と北米食品安全規制の整合化が貿易障壁を緩和し、米国およびカナダの製造業者がメキシコ市場でのプレゼンスをより効果的に拡大できるようになっています。さらに、カナダからのメキシコの大規模な豆類作物輸入が、国内テクスチャード・ベジタブル・プロテイン製造を支援できるサプライチェーンの接続を確立しています。これは、原材料コストを削減しながらタンパク質の需要増加に対応することを目指すメキシコの食品企業にとって特に重要です。地域の貿易協定は、製造業者が規制上の制約ではなく原材料の可用性と市場の近接性に基づいて製造拠点を最適化できるよう、国境を越えた成分の流通を促進することでこのダイナミクスをさらに強化しています。

中米諸国を含む北米その他の市場は依然として発展の初期段階にありますが、成長の可能性を示しています。これらの地域における経済発展により高いタンパク質消費が促進されると期待され、都市化が便利な食品への需要を牽引しています。しかし、伝統的な作物への農業の集中が、テクスチャード・ベジタブル・プロテイン製造のための国内原材料の入手可能性を制限しており、加工インフラが改善されるまで市場成長を妨げる可能性のある輸入依存を招いています。ポジティブな点として、人口動態的トレンドは若く健康意識の高い都市部の消費者基盤を示しています。可処分所得の増加と食品小売の近代化が進むにつれて、これらの要因が今後数年間でより良好な市場環境を示唆しています。

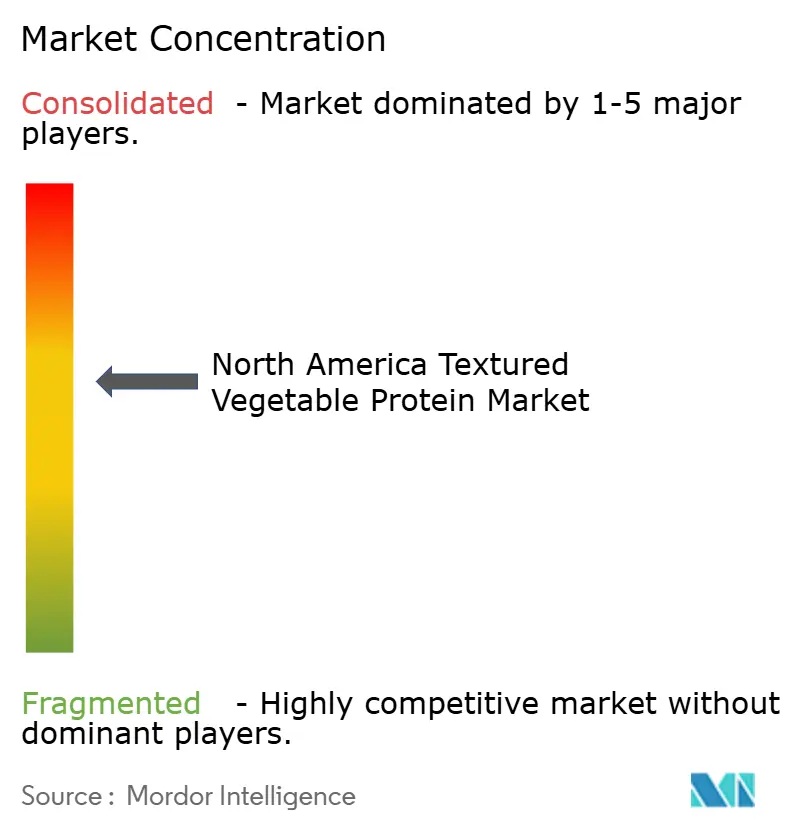

競争環境

北米では、テクスチャード・ベジタブル・プロテイン市場は適度に分断されています。確立された農業加工業者は垂直統合を活用し、専門的な植物性食品企業は差別化のためにイノベーションに注力しています。市場には支配的なプレイヤーが存在せず、コストリーダーシップとニッチポジショニング戦略の両方の機会を創出しています。Archer Daniels MidlandおよびCargillなどの企業は、広範な穀物加工ネットワークを活用して原材料コストの優位性を獲得しています。一方、Beyond MeatおよびIngredionは独自の加工技術を重視して食感と風味を向上させています。食品メーカーが調達戦略を価格重視の決定からトータルバリュー最適化へとシフトするにつれて、味、食感、および栄養密度において測定可能な改善を提供できる企業が競争上の優位性を獲得しています。

市場の主要プレイヤーには、Cargill Inc.、Archer Daniels Midland Company、Bunge Limited、Ingredion Inc.、およびRoquette Freresが含まれます。テクスチャード・ベジタブル・プロテイン市場の主要企業は、変化する消費者の好みと食事ニーズに応えるための継続的な製品イノベーションに取り組んでいます。これらの企業は、製品の食感、味、および栄養プロファイルを改善しながら植物性タンパク質ポートフォリオを拡大するために、研究開発に多大な投資を行っています。フードテックスタートアップとのコラボレーションがますます一般的になり、イノベーションと市場浸透を加速させています。各社は、一貫した製品品質と可用性を確保するために先進的な製造施設への投資とサプライチェーンの最適化を通じて、運用上の俊敏性を発揮しています。流通ネットワークは従来の小売チャネルと新興のデジタルプラットフォームの両方を通じて拡大しており、各社はフードサービスセクターでのプレゼンスも強化しています。持続可能な調達とクリーンラベル製剤への業界の注力は、環境と健康への懸念に対する消費者意識の高まりへの対応を反映しています。

技術的進歩は現在、主要な競争上の差別化要因となっています。各社は高水分押し出し加工とタンパク質単離技術に投資し、製品をプレミアムオファリングとして位置付けています。Louis Dreyfus Companyが2024年2月に発表した北米でのエンドウ豆タンパク質生産能力は、競争環境を再編する可能性のある加工インフラへの継続的な投資を示しています。タンパク質組織化方法における特許活動が増加しており、各社は特定のアプリケーションで競争上の優位性を提供する革新的な加工技術に対する知的財産保護を求めています。ペットフード、水産飼料、エスニック料理への応用などのニッチな分野では、確立されたプレイヤーのプレゼンスが限られ、消費者の好みがまだ進化中であるため、機会が存在します。FDA による植物性タンパク質表示に関する最近の規制明確化により、新規参入者の参入障壁が低下し、既存プレイヤーが改善された製品ポジショニングを通じて市場範囲を拡大できるようになっています。

北米テクスチャード・ベジタブル・プロテイン業界リーダー

Cargill Inc.

Archer Daniels Midland Company

Bunge Limited

Ingredion Inc.

Roquette Freres SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Roquetteは、テクスチャード小麦タンパク質であるNUTRALYS T WHEAT 600Lとエンドウ豆タンパク質であるNUTRALYS T PEA 700XCという2つの新しい組織化タンパク質ソリューションの導入により、NUTRALYSポートフォリオを拡大しました。

- 2025年4月:ACIグループが新しい植物性タンパク質ラインを導入しました。ACIグループはエンドウ豆、大豆、小麦タンパク質とユニークな植物性タンパク質コンセントレートブレンドを含む植物性タンパク質のポートフォリオを拡大しました。これらのタンパク質は、味、食感、タンパク質含有量、賞味期限、および製品の外観などの特定の要件に対応するよう設計されています。

- 2024年7月:Ingredionは、冷間圧搾バーが賞味期限を通じてソフトさを維持し、最適なスナック体験のための食感と味を向上させる新しいエンドウ豆タンパク質であるVITESSENCE® Pea 100 HDを発表しました。

- 2023年5月:Bunge Limitedは、低炭素製品の生産量を増加させるための持続可能な農業慣行の実施において米国農家を支援するため、Nutrien Ltd.の小売部門であるNutrien Ag Solutionsと戦略的提携を結びました。

北米テクスチャード・ベジタブル・プロテイン市場レポートの範囲

オフトレード、オントレードは流通チャネル別セグメントとして含まれています。カナダ、メキシコ、米国は国別セグメントとして含まれています。| 大豆系 |

| 小麦系 |

| エンドウ豆系 |

| その他の豆類(ソラマメ、レンズ豆、ひよこ豆) |

| フレーク |

| チャンク |

| その他 |

| 小売 | |

| フードサービス | |

| 食品・飼料加工 | 肉類似品 |

| レトルト食品・スナック | |

| ベーカリーおよび菓子類 | |

| 動物・水産飼料 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 製品タイプ別 | 大豆系 | |

| 小麦系 | ||

| エンドウ豆系 | ||

| その他の豆類(ソラマメ、レンズ豆、ひよこ豆) | ||

| 形態別 | フレーク | |

| チャンク | ||

| その他 | ||

| エンドユーザー別 | 小売 | |

| フードサービス | ||

| 食品・飼料加工 | 肉類似品 | |

| レトルト食品・スナック | ||

| ベーカリーおよび菓子類 | ||

| 動物・水産飼料 | ||

| 地域別 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

市場の定義

- 肉代替品 - ベジタリアンまたはビーガン素材から作られた食品で、肉の代替として食されます。肉代替品は通常、口当たり、風味、外観、または化学的特性など、特定の種類の肉の特質を近似します。

- テンペ - 大豆をリゾープス菌で発酵させて作るアジアの高タンパク食品です。

- テクスチャード・ベジタブル・プロテイン - 大豆、エンドウ豆、小麦、大麻などの食用タンパク質源から作られた食品はテクスチャード・ベジタブル・プロテインとして知られています。各ユニットは構造的完全性と識別可能な食感を持つため、調理中および食品を消費向けに準備するために使用される他のプロセスにおける水分補給に耐えることができます。

- 豆腐 - 豆腐は、豆乳を凝固剤で処理して作る柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉の日本の格付けシステムです。「A」は枝肉の歩留まりが最高であることを意味し、数値評価は牛肉のサシ(霜降り)、肉の色と輝き、その食感と色、光沢、および脂肪の品質に関連しています。A5は和牛牛肉が取得できる最高の評価です。 |

| と畜場 | これはと殺場の別名であり、人間の食用を目的とした動物のと殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | これはエビに影響を与える疾病であり、養殖池に放流後30〜35日以内に100%に達する場合が多い高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | これはアスファーウイルス科(Asfarviridae)ファミリーの二本鎖DNAウイルスによって引き起こされるブタの高度に伝染性のウイルス性疾患です。 |

| ビンナガマグロ | これは大西洋、太平洋、インド洋、および地中海で知られる6つの異なる系群において世界的に発見されるマグロの最小種の一つです。 |

| アンガス牛肉 | スコットランド原産の特定の牛品種から得られる牛肉です。「認定アンガス牛肉」の品質マークを受けるには、全米アンガス協会からの認証が必要です。 |

| ベーコン | 豚の背または脇腹から得られる塩漬けまたはスモークした肉です。 |

| ブラックアンガス | 角のない黒い毛皮の牛品種から得られる牛肉です。 |

| ボローニャ | 肉(通常は豚肉、牛肉、または仔牛肉)から作られたイタリアのスモークソーセージで、一般的に大きなものです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な伝達性因子による感染から生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または仔牛肉から作られるドイツのソーセージの一種を指します。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛肉または仔牛の胸部または下胸部から切り取られた肉の部位です。牛ブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産専用に繁殖・飼育された任意のニワトリ(Gallus domesticus)を指します。 |

| ブッシェル | 穀物および豆類の測定単位です。1ブッシェル=27.216 kg |

| 枝肉 | 精肉店が肉を切り出す食肉動物の処理された胴体を指します。 |

| CFIA | カナダ食品検査庁(Canadian Food Inspection Agency) |

| チキンテンダー | ニワトリの小胸筋(pectoralis minor muscles)から準備されるチキン肉を指します。 |

| チャックステーキ | 牛の肩部分の大きな肉のセクションであるチャックプライマルの一部である牛肉のカットを指します。 |

| コンビーフ | 塩水で漬けられ茹でた牛ブリスケットで、通常は冷たいまま提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される測定単位です。1 CWT=50.80 kg |

| ドラムスティック | 太ももなしのニワトリの脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の農業経済調査局(Economic Research Service) |

| 雌羊 | 成熟したメスの羊です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から取り出される肉のカットです。 |

| フランクステーキ | 牛の後四半部の前方に位置するフランクから取り出される牛肉ステーキのカットです。 |

| フードサービス | 食品産業の一部を指し、家庭外で食事を準備するビジネス、施設、および企業が含まれます。レストラン、学校・病院のカフェテリア、ケータリング事業、およびその他多くの業態が含まれます。 |

| 飼料 | 動物飼料を指します。 |

| 前すね | 牛の前脚の上部です。 |

| フランクフルター | フランクフルターまたはヴュルストヒェンとも呼ばれ、オーストリアおよびドイツで人気のある高度に味付けされたスモークソーセージの一種です。 |

| FSANZ | 食品基準オーストラリア・ニュージーランド(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | 鳥の消化管に見られる器官を指します。鳥の機械的な胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、およびその他の添加物を補給した食事で肥育された牛から得られる牛肉です。穀物肥育牛には、より迅速に太らせるために抗生物質と成長ホルモンが投与される場合もあります。 |

| 牧草肥育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から取り出された豚肉を指します。 |

| ホレカ(HoReCa) | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)した赤身肉です。 |

| 神戸牛 | 日本の兵庫県において、黒毛和牛(Kuroge Washu)品種から生産された和牛牛肉です。神戸牛として分類されるには、牛が日本の神戸市の兵庫県内で生まれ、飼育され、と殺されていなければなりません。 |

| リバーヴルスト | 牛肉または豚レバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の背中の下部と側部(下肋骨と骨盤の間)を指します。 |

| モルタデッラ | 細かく刻まれたまたはひき肉にした熱処理豚肉から作られた大型のイタリアソーセージまたはランチョンミートで、少なくとも15%の小さな豚脂の角切りが含まれています。 |

| パストラミ | 通常、薄切りで提供される高度に味付けされたスモーク牛肉を指します。 |

| ペパロニ | 硬化肉から作られた米国のスパイシーなサラミの一種です。 |

| プレート | 牛のあばら骨の切り口のすぐ下の腹部から切り出される前四半部のカットを指します。 |

| 豚繁殖・呼吸器症候群(PRRS) | ブタに発生する疾病で、晩期の繁殖障害および新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | 枝肉の主要な部分を指します。 |

| クォーン | マイコプロテインを成分として使用して調製された肉代替製品で、菌類の培養物を乾燥させ、卵白またはじゃがいもタンパク質(バインダーとして機能)と混合し、次に食感を調整してさまざまな形に圧縮したものです。 |

| レディ・トゥ・クック(RTC) | すべての成分が含まれており、パッケージに記載されたプロセスによる調理または準備が必要な食品を指します。 |

| レディ・トゥ・イート(RTE) | 事前に調製または調理された食品で、食べる前にさらなる調理や準備が必要のない食品を指します。 |

| レトルトパッケージング | 食品を無菌的に包装するプロセスで、食品をパウチまたは金属缶に充填してシールし、その後極めて高温に加熱して製品を商業的に無菌状態にします。 |

| ラウンドステーキ | 牛の後ろ脚から切り出された牛肉ステーキを指します。 |

| ランプステーキ | 脚と背骨の分割部分から得られる牛肉のカットを指します。 |

| サラミ | 発酵・風乾肉からなる硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合である脂肪の一種で、一般的に不健康とみなされています。 |

| ソーセージ | 細かく刻まれて味付けされた肉から作られた肉製品で、新鮮、スモーク、または漬け込みの場合があり、通常はケーシングに詰められます。 |

| ホタテ貝 | 二つに分かれた肋骨状の殻を持つ軟体動物の食用貝類です。 |

| セイタン | 小麦グルテンから作られた植物性肉代替品です。 |

| セルフサービスキオスク | 顧客が自らキオスクで注文・支払いを行う自己注文型POS(販売時点情報管理)システムで、完全な非接触・無摩擦のサービスを可能にします。 |

| サーロイン | 牛の背の下部と側部から切り出された牛肉のカットです。 |

| すり身 | 骨を取り除いた魚から作られたペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋肉全体からなる牛肉のカットを指します。 |

| タイガーエビ | インド洋および太平洋原産の大型エビの品種を指します。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に少量自然に存在する不飽和脂肪の一種です。 |

| バナメイエビ | 一般的に赤道付近の沿岸部の人工池で養殖される熱帯のプラウンおよびエビを指します。 |

| 和牛 | 霜降り肉で珍重される黒または赤の日本の牛の4系統の品種から得られる牛肉です。 |

| 獣疫衛生 | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅固な予測方法論を構築するために、ステップ1で特定された変数と要因を利用可能な過去の市場数値に対してテストします。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模推定は名目値で示されます。価格設定にはインフレは含まれず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の一次調査の専門家による広範なネットワークを通じて、すべての市場数値、変数、およびアナリストの見解が検証されます。回答者はレベルと機能を超えて選択され、調査対象市場の総合的な全体像が生成されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム。