北米印刷サイネージ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

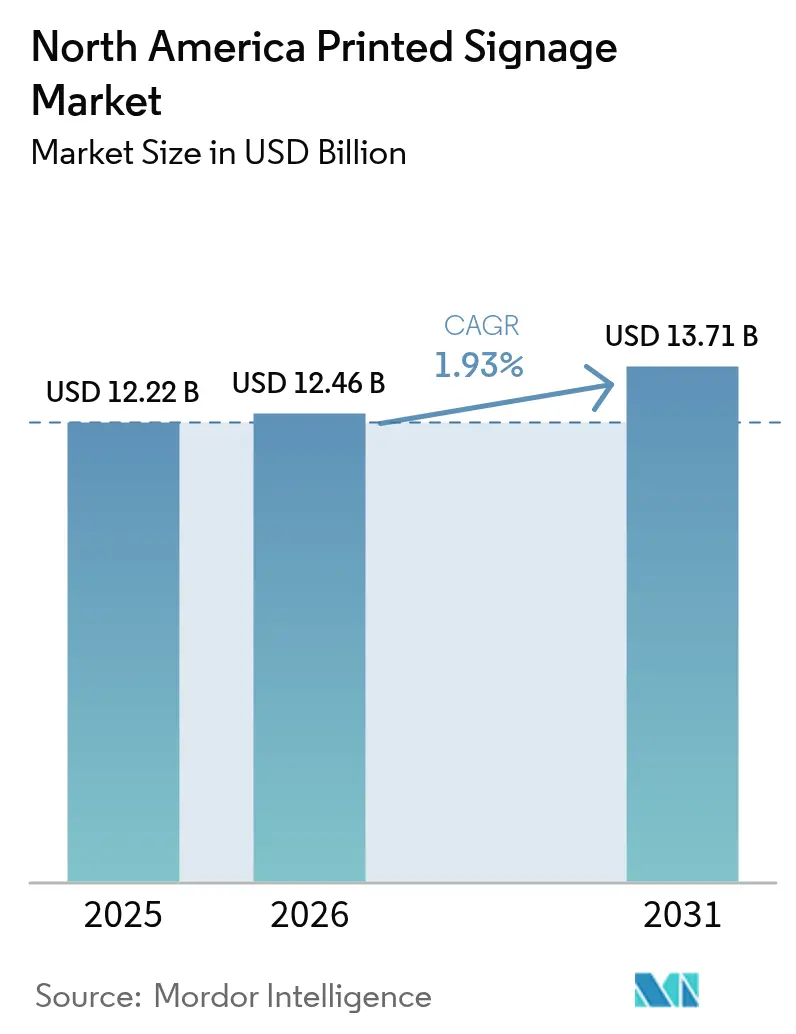

| 基準年の市場規模 (2025) | 12.22 十億米ドル |

| 市場規模 (2026) | 12.46 十億米ドル |

| 市場規模 (2031) | 13.71 十億米ドル |

| 成長率 (2026 - 2031) | 1.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米印刷サイネージ市場分析

北米印刷サイネージ市場規模は、2025年の122億2,000万米ドル、2026年の124億6,000万米ドルから、2031年までに137億1,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 1.93%を記録すると予測されます。屋外メディアオーナーがプレミアムな静的在庫をデジタルに転換する中でも、小売業者はQRコードをオムニチャネルキャンペーンと組み合わせたコスト効率の高い小ロットグラフィックスへの依存を続けています。PVCおよびプラスチック複合材は耐久性の高さから屋外用途で主流を占める一方、ブランドがリサイクル可能な難燃性ソフトサイネージへと移行するにつれ、ファブリック基材が注目を集めています。UV-LEDインクジェットシステムはエネルギー使用量を約70%削減し、強化されたVOC規制に準拠しており、ハードウェアの広範なアップグレードを促しています。フランチャイズネットワーク、独立系印刷店、垂直統合型基材サプライヤーが納期の速さ、基材の幅広さ、サステナブルな提供物をめぐって競争を激化させています。

レポートの主要ポイント

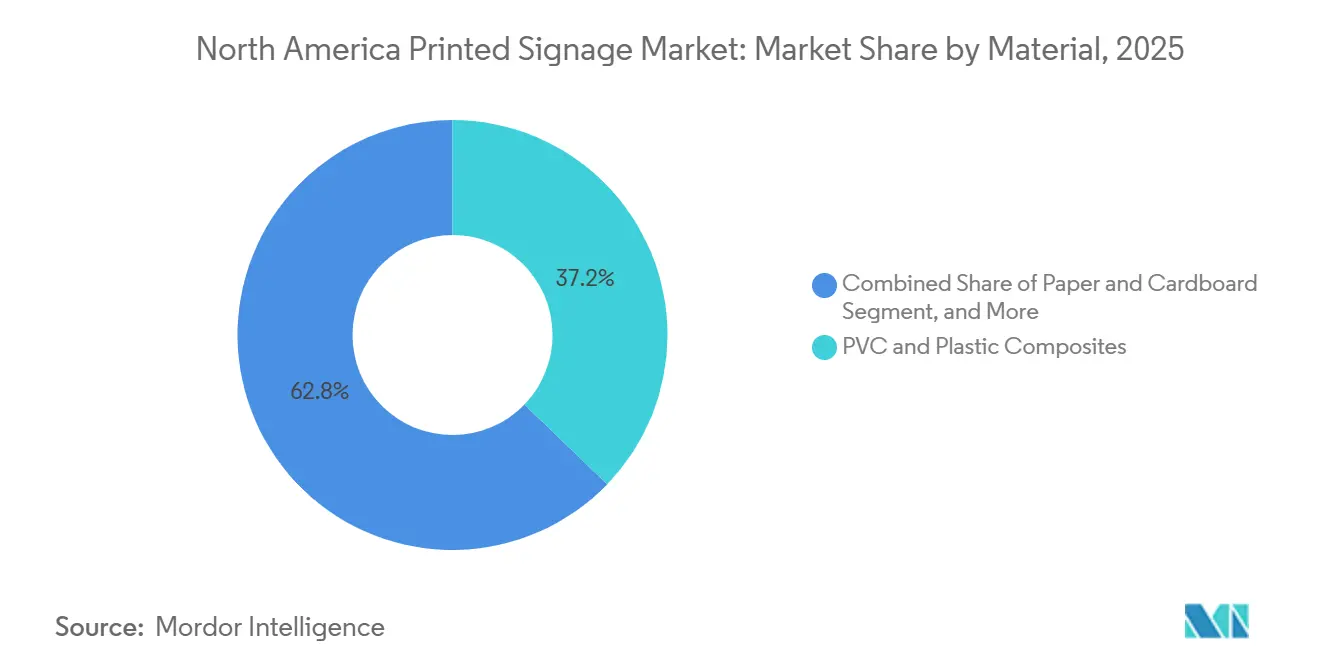

- 素材別では、PVCおよびプラスチック複合材が2025年の北米印刷サイネージ市場において37.21%のシェアを占め首位となり、ファブリック・テキスタイル基材は2031年にかけてCAGR 2.91%で成長する見込みです。

- 用途タイプ別では、屋内サイネージが2025年の印刷サイネージ市場規模の62.98%を占め、屋外サイネージは2031年にかけてCAGR 2.31%で拡大しています。

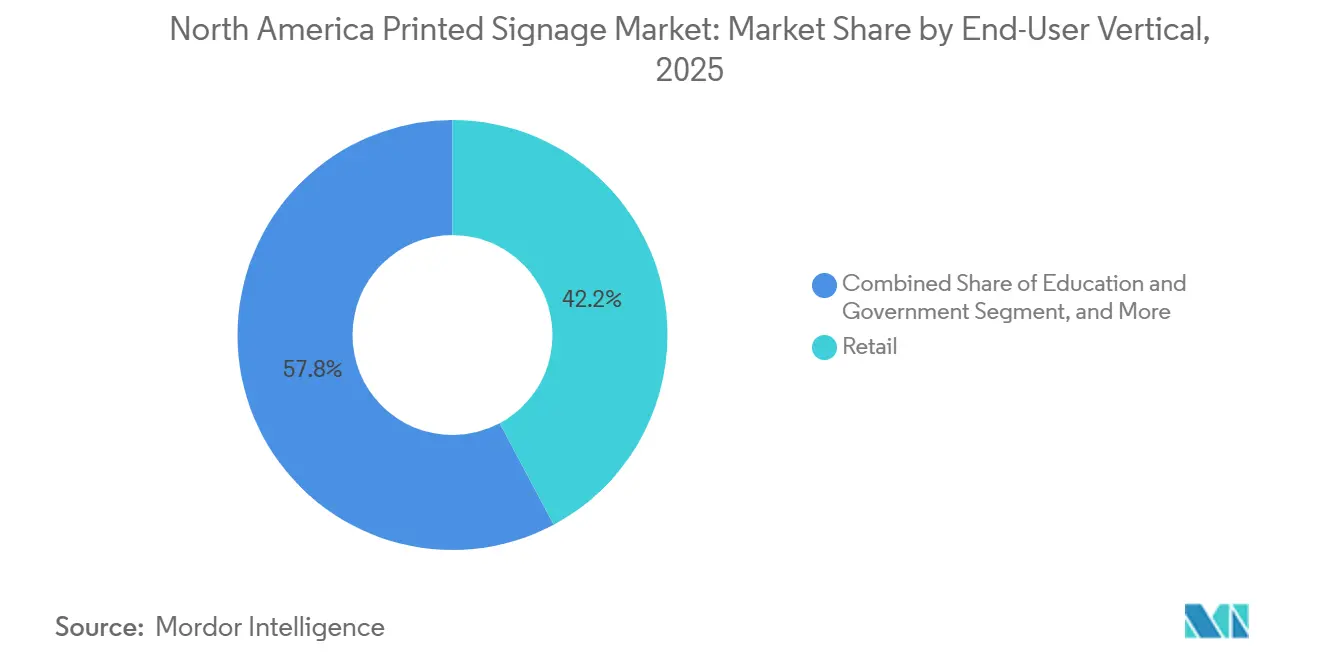

- エンドユーザー業種別では、小売が2025年の北米印刷サイネージ市場シェアの42.19%を占め、スポーツ・レジャーは2031年にかけてCAGR 3.32%で拡大する見込みです。

- 印刷技術別では、インクジェットが2025年に53.56%のシェアを獲得し、2031年にかけてCAGR 2.71%で成長する見込みです。

- 国別では、米国が2025年に71.32%のシェアを占め、メキシコは2026年から2031年にかけてCAGR 2.54%で最も速い成長を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米印刷サイネージ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 印刷サイネージのコスト効率 | +0.6% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| 小売業界からの高い需要 | +0.5% | 米国、カナダ | 短期(2年以内) |

| 大判印刷の柔軟性とカスタマイズ性 | +0.4% | 米国、カナダ | 中期(2〜4年) |

| パンデミック後の屋外広告の回復 | +0.3% | 米国、カナダ | 短期(2年以内) |

| 小売業者によるQRコード連携フィジタルキャンペーンの推進 | +0.2% | 米国、カナダ | 短期(2年以内) |

| 小ロットサステナブルパッケージング印刷の波及効果 | +0.1% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

印刷サイネージのコスト効率

印刷グラフィックスはソフトウェア費用やネットワークコストを回避できるため、4〜12週間のキャンペーンに最適なメディアとなっています。98米ドルから1,746米ドルで提供されるバックライトファブリックキットには継続的な費用が発生せず、LEDバックライトは蛍光灯システムと比較して消費電力を約70%削減し、24時間営業の小売業者のエネルギーコストを抑制します。短ロット対応のデジタル印刷機は現在、50〜500部の印刷を採算ベースで実現し、大規模な設備投資なしに地域テストを可能にしています。静的フォーマットは2024年の北米屋外広告費の65.6%を占め、ブランド認知向上における印刷メディアへの広告主の信頼を裏付けています。この総所有コスト上の優位性は、デジタルスクリーンが普及する中でも需要を持続させています。

小売業界からの高い需要

実店舗は2025年の米国小売取引の80%を生み出しており、印刷サイネージ市場を下支えしています。[1]全米小売業協会、「消費者の視点:店舗内ショッピングトレンド」、nrf.com 棚から3〜5タッチポイント以内に設置された購買時点ディスプレイはコンバージョンを顕著に向上させ、小売業者はロイヤルティアプリやモバイルチェックアウトにリンクするQRコードを埋め込んだグラフィックスを発注するようになっています。年間約20%成長している小売メディアネットワークは、店舗内でデジタルインプレッションを強化する印刷資産に予算の一部を配分しています。リモデルプログラムはウェイファインディング、ウォールミューラル、カテゴリーヘッダーへの新たな需要を生み出す一方、買い物客はダイナミックスクリーンと並ぶ静的グラフィックスの恒久性を評価しています。これらのトレンドは、小売を継続的な数量拡大のアンカー業種として位置づけています。

大判印刷の柔軟性とカスタマイズ性

UV-LEDインクジェットプラットフォームは、アルミ複合材、コルゲートプラスチック、フォームボードに前処理やトリミングなしで印刷でき、48時間以内に納品します。[2]HP Inc.、「LEDバックライトファブリックディスプレイコストガイド」、hp.com 富士フイルムの水性UV化学薬品は溶剤設備に必要な換気システムを不要にし、施設コストを削減して大気質規制への対応を容易にします。昇華染色ファブリックは、NFPA 701規格を満たし、展示会や企業の安全基準に準拠した、しわになりにくく難燃性のグラフィックスを提供します。バリアブルデータ機能により、1回の印刷ジョブ内で店舗固有の価格設定やローカライズされたメッセージが可能となり、在庫廃棄を最小化します。これらの技術的進歩が組み合わさることで、印刷サイネージ市場の持続的な成長を促進しています。

パンデミック後の屋外広告の回復

通勤者数が正常化するにつれ、北米の屋外広告収益は2025年第3四半期に前年同期比4.5%増加しました。自治体は依然として、照明付きスクリーンを規制する地域向けに印刷バス停ポスターや車両ラッピングの入札を実施しています。Lamar Advertisingは2025年第3四半期に362,000件以上のディスプレイを運営し、デジタル経済性が低い二次市場で印刷在庫を維持しています。広告主は、高速回転するデジタルループでクリエイティブ疲弊が生じる長期ブランドキャンペーンに静的フォーマットを好みます。この回復は、交通機関や地域屋外会場における印刷サイネージ市場に追加的な機会をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルサイネージの採用拡大 | -0.5% | 米国、カナダ | 短期(2年以内) |

| 特殊基材のサプライチェーンの不安定性 | -0.3% | 米国、カナダ、メキシコ | 中期(2〜4年) |

| VOC排出に関する環境規制の強化 | -0.2% | 米国、カナダ | 中期(2〜4年) |

| 大判印刷店における熟練労働力の不足 | -0.1% | 米国、カナダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルサイネージの採用拡大

デジタルフォーマットは2024年の屋外広告費の34.4%を占め、モバイルピングによってクリエイティブを毎時間入れ替えてインプレッションを検証するプログラマティックプラットフォームに支えられています。Lamar Advertisingは2025年第3四半期にデジタルビルボードが静的ユニットの5倍の収益を上げたと報告し、主要回廊でのコンバージョンを加速させています。[3]Printing United Alliance、「産業現状レポート2025年版」、printing.org 小売業者は天候や在庫状況に応じてリアルタイムでオファーをパーソナライズする店内スクリーンを導入し、高トラフィックゾーンにおけるプレミアム印刷配置の価値を侵食しています。マージンの差とコンテンツの俊敏性が、高トラフィックゾーンの従来型グラフィックスから広告費を引き続き転換させています。

特殊基材のサプライチェーンの不安定性

PVC樹脂価格はメキシコ湾岸の混乱後に2024年に急騰し、コーティングファブリックのリードタイムはミルがプリントメディアよりアパレルを優先したため長期化しました。[4]Lamar Advertising Company、「2025年第3四半期決算発表」、lamar.com この不安定性により印刷店は在庫水準を引き上げざるを得なくなり、運転資本を拘束してマージンを圧迫しています。基材コストが変動する中、交通機関や全国小売業者向けの契約入札はリスクが高まり、予測可能なハードウェア減価償却を持つデジタル代替手段へと購買者を誘導しています。供給の安定が回復するまで、素材の不確実性は印刷サイネージ市場に重くのしかかるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:耐久性がPVCの優位性を牽引

PVCおよびプラスチック複合材は2025年の北米印刷サイネージ市場シェアの37.21%を占めました。これらの基材はUV放射線、湿気、温度変化に耐性があり、ビルボード、建物ラッピング、交通機関シェルターのデフォルト素材となっています。ファブリックメディアは現在規模は小さいものの、NFPA 701規格を満たすリサイクルポリエステルや難燃性ナイロンに支えられ、2031年にかけてCAGR 2.91%で印刷サイネージ市場全体を上回るペースで成長する見込みです。板紙は、耐久性よりリサイクル性が重視される棚タルカーやヘッダーカードにおいて屋内での関連性を維持しています。金属、木材、リジッドボードは建築文字や素朴なレストランメニューなどのプレミアムニッチを担っています。ベンダーのイノベーションは、PVC、ファブリック、リジッドパネルに溶剤排出なしで印刷できる富士フイルムのAquafuze水性UVインクに顕著に表れています。Fisher Textilesはグリーンガード認証の昇華染色ラインナップを倍増させ、企業バイヤーが屋内空気質基準を満たすことを支援しています。

ブランドは温室効果ガスの削減に向けてPVCフリーフィルムやバイオベースラミネートを指定するケースが増えており、サプライヤーにクローズドループオプションの開発を迫っています。水性インクをUV光ではなく熱で硬化させるHP Latexテクノロジーは、オゾンフリーの生産を求める都市部の印刷店に支持されています。サステナビリティガイドラインが厳格化するにつれ、素材の選択は印刷サイネージ産業全体において決定的な競争上のレバーであり続けるでしょう。

製品別:バナーが首位、バックライトディスプレイが加速

バナー、フラッグ、バックドロップは2025年の北米印刷サイネージ市場規模の31.12%を占めました。屋内プロモーション、屋外イベント、展示会にわたる汎用性が、数量面での中核としての役割を確固たるものにしています。バックライトディスプレイは最も成長の速い製品であり、LEDイルミネーションがエネルギー使用量を約70%削減し、店舗ウィンドウや交通機関シェルターでの24時間視認性を実現することから、2031年にかけてCAGR 3.28%で成長する見込みです。購買時点ユニットは棚端での影響力を求めるパッケージ商品マーケターにとって不可欠であり、デジタルインフラが経済的に成立しない地方幹線道路沿いでは印刷ビルボードが引き続き重要な役割を果たしています。ハイブリッドオファリングにより、クライアントは静的ベースにデジタル印刷オーバーレイやQRパネルを追加してメッセージを更新でき、スピードとコスト効率を両立させています。

企業内装グラフィックスは、UV-LEDプレスがフォームボードやアルミ複合材に1パスで直接イメージングし、ラミネート工程を省略することで恩恵を受けています。交通機関当局は、バス停向けの耐候性ポスターや長い滞留時間のブランディングを提供する車両ラッピングの調達を継続しています。この多様な製品ミックスが、印刷サイネージ市場の参加者に安定した収益をもたらしています。

用途タイプ別:屋内サイネージが需要を下支え

屋内設置は2025年の印刷サイネージ市場規模の62.98%を占め、購買時点ディスプレイ、ウェイファインディング、ウォールミューラル、カテゴリータグへの小売業者の多大な投資を反映しています。多様な基材オプションと高解像度仕上げを実現する能力が、競争の激しい売り場でのブランド差別化を支援しています。屋外印刷サイネージは、スポーツ会場、交通機関システム、レストランがスポンサーシップや方向案内メッセージ向けに耐久性の高いグラフィックスを必要とすることから、2031年にかけてCAGR 2.31%で成長する見込みです。

2025年に米国環境保護庁が導入した厳格なVOC上限(スクリーン印刷向け350 g L⁻¹、デジタルコーティング向け600 g L⁻¹)により、UV-LEDおよび水性インクの広範な採用が促進されました。早期に投資した施設は今やコンプライアンスを販売上の強みとして活用しています。住宅地区での照明付きサインを規制するゾーニングコードも静的屋外グラフィックスの役割を維持し、デジタルの侵食の中でも数量を持続させています。

エンドユーザー業種別:小売がアンカー、スポーツ・レジャーが急成長

小売環境は2025年の北米印刷サイネージ市場の42.19%を占め、米国の取引の80%が依然として実店舗で行われているという事実に支えられています。チェーン店はQRコードをロイヤルティプログラム、モバイルチェックアウト、商品レビューページに織り込んだ棚タルカー、ウィンドウクリング、エンドキャップヘッダーを活用し、デジタルスクリーンに伴うネットワーク費用なしにコンバージョンの顕著な向上を実現しています。リモデルサイクルはウォールミューラルや方向案内グラフィックスへの安定した需要を生み出す一方、オムニチャネル小売メディアネットワークは「フィジタル」ストーリーテリングをスマートフォンから棚まで拡張する静的資産に予算の一部を確保しています。銀行、保険、政府機関は、高品質な基材と精密なカラー標準を必要とする支店装飾、ATM周辺、コンプライアンス通知の安定したフローを維持しています。

スポーツ・レジャーは最も成長の速い業種であり、スタジアム改修、eスポーツアリーナ、大学施設がNFPA 701認証ファブリックバックドロップ、バックライトスポンサーロゴ、立体文字を指定することから、2031年にかけてCAGR 3.32%を記録する見込みです。交通機関フリートや交通当局も、通勤者に毎日リーチするための耐久性の高いラッピングやシェルターポスターに投資しており、ファストフードレストランは季節ごとのスケジュールで路傍バナーやドライブスルーボードを更新しています。エンターテインメントスタジオやストリーミングサービスは、公開前の話題を維持するために劇場用ワンシート、体験型ポップアップグラフィックス、レッドカーペットのステップアンドリピートウォールを継続的に発注しています。コスト重視の小売業務とプレミアム会場設置のバランスの取れたミックスが、印刷店に多様な収益源をもたらし、印刷サイネージ市場を特定のセクターの急激な変化から守っています。

印刷技術別:インクジェットがリーダーシップを強固に

インクジェットシステムは2025年の北米印刷サイネージ市場シェアの53.56%を占め、2031年にかけてCAGR 2.71%で拡大し、スクリーン、トナー、オフセットとの差を広げる見込みです。UV-LEDユニットは即時硬化し、エネルギー使用量を約70%削減し、前処理なしでリジッドPVC、アルミ複合材、コルゲートプラスチックに直接印刷でき、納期を数日から数時間に短縮し、2025年に施行された最新のVOC上限に適合しています。ホワイトインクレイヤー、レリーフテクスチャ、バリアブルデータ機能により、小売棚ストリップから建築ウェイファインディングパネルまであらゆるものでプレミアム価格設定が可能となる一方、自動ロールツーロールフィーダーとロボットオフローダーにより、オペレーターは複数のプレスを同時に管理できます。スクリーン印刷は、大量のインク盛りや特殊蛍光色を必要とする超長ロットには依然として選択肢ですが、その労働集約性と長いセットアップ時間は、印刷サイネージ市場を支配する短ロット・クイックチェンジジョブでの競争力を低下させています。

トナーベースの電子写真は、地域キャンペーン全体で正確なカラーマッチングを必要とする屋内ポスターやカウンターカードにニッチな魅力を持ちますが、技術の限られたメディア範囲と狭い印刷幅が広範な採用を制限しています。ハイブリッドショップは小フォーマット向けにトナーを、広幅グラフィックス向けにUV-LEDインクジェットを組み合わせ、単一施設内でのジョブルーティングを効率化するケースが増えています。複数のメーカーが最近商業化した水性UV化学薬品は、溶剤設備が必要とする換気システムを不要にし、厳格な大気質規制に制約された複合用途の都市部立地を解放します。サプライヤーが300 m² hr⁻を超えるものもある、より広幅・高速のインクジェットエンジンを展開するにつれ、印刷店はデジタルサイネージの更新サイクルと競合できるスループットを獲得しながら、静的グラフィックスの触感的価値を維持しています。これらの効率向上はコンプライアンス上の利点と相まって、予測期間における印刷サイネージ市場規模の議論においてインクジェットの支配的地位を確固たるものにしています。

地域分析

米国は2025年の地域収益の71.32%を支配し、世界最大の小売スペース集積と同年の屋外広告費91億3,000万米ドルに支えられています。2025年1月に施行された連邦VOC上限は、UV-LEDおよび水性化学薬品へのシフトを加速させ、プレスのアップグレードに必要な財務基盤を持つオペレーターに有利に働いています。FASTSIGNSやSignaramaなどのフランチャイズチェーンは数千の店舗を活用して当日サービスと幅広い基材メニューを提供し、印刷サイネージ市場における米国のリーダーシップを強化しています。

カナダの印刷セクターは、カナダ環境・気候変動省が柔軟な排出許可制度と取引メカニズムを導入した後、2005年の55キロトンから2023年には23キロトンへとVOC排出量を削減しました。米国・メキシコ・カナダ協定(USMCA)に基づく国境を越えた関税撤廃により、カナダの印刷店は機械を安価に輸入し、完成品グラフィックスを輸出できるようになり、素材の多様性と競争力のある価格設定を維持する双方向のフローが生まれています。トロントやバンクーバーなどの主要都市圏での小売・アリーナのアップグレードが、屋内ソフトサイネージやアリーナスポンサーシップバックドロップへの需要を促進しています。

メキシコは2031年にかけてCAGR 2.54%で最も成長の速い国別セグメントになると予測されています。ニアショアリングが産業建設を促進し、USMCA規定の下で米国への印刷機械輸出は2024年に10億8,500万米ドルに達しました。小売チェーンの拡大とファストフードレストランの展開がバイリンガルサイネージの発注を生み出していますが、基材のリードタイムとUV-LED設備の少なさが成長を抑制しています。スペイン語クリエイティブ、迅速な納期、コンプライアンスインクを橋渡しできる企業は、印刷サイネージ市場が南方へ拡大するにつれてシェアを獲得できる立場にあります。

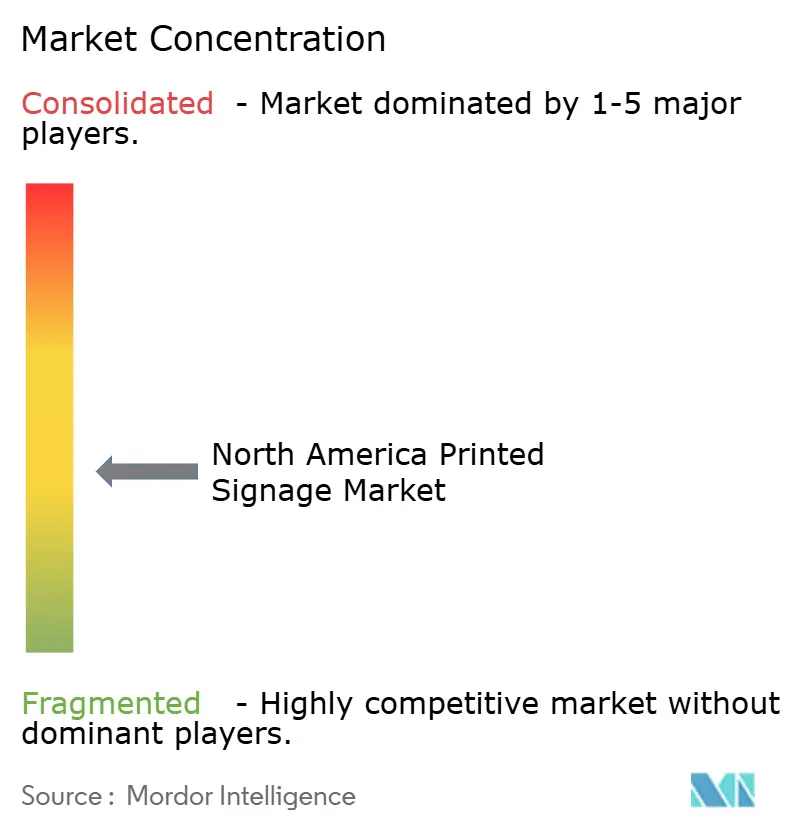

競合環境

北米の印刷サイネージ市場は依然として中程度に分散しており、上位5社が総収益の約半分を占め、単一企業が市場の3分の1以上を支配することはありません。FASTSIGNS、Signarama、Image360、SpeedProなどのフランチャイズネットワークは、全国ブランド、共同調達、規定されたワークフローを活用して、中小企業向けに迅速な納期を実現しています。全国屋外広告オペレーターであるLamar Advertising、Clear Channel Outdoor、Outfront Mediaは、主要サイトをプログラマティックデジタルスクリーンに移行させながらも、二次市場向けの印刷ポスターを引き続き調達しています。Avery DennisonやスリーエムカンパニーなどのVertically統合型素材サプライヤーは、グラフィックフィルム、ラミネート、技術サポートをバンドルすることでポジションを強化し、印刷店がソーシングを簡素化し、高まるサステナビリティ要件を満たすことを可能にしています。独立系地域ショップは、車両ラッピング、ファブリックライトボックス、建築文字などのニッチな能力と場所固有の設置サービスを提供することで残りのシェアを維持しています。

戦略的活動はスケール、テクノロジー、サステナビリティを中心に展開しています。Lamar AdvertisingとOutfront Mediaは高トラフィック回廊のデジタルボードへの転換を継続し、地方やゾーニング規制区域での印刷ジョブのキャパシティを解放しながら、レガシー数量に依存するサプライヤーに圧力をかけています。Avery Dennisonは低VOC接着剤化学薬品とリサイクルPETフェイスストックに投資しており、Fisher Textilesは企業屋内プロジェクトを獲得するためにグリーンガードゴールド認証ファブリックカタログを拡充しました。フランチャイズグループは、エネルギー使用量を約70%削減し、高コストの換気改修なしに2025年のVOC上限を満たすUV-LEDインクジェットプレスへのアップグレードを進めています。複数のオペレーターは、小売業者のサステナビリティスコアカードで優先ベンダーステータスを確保するためにカーボンニュートラル配送プログラムのパイロットも実施しています。

全国需要をプールしてジョブを未稼働プレスにルーティングするオンラインポータルを含むデジタルファーストアグリゲーターは、見積もりを標準化しリードタイムを短縮することで価格圧力を高めています。熟練労働力の不足により、独立系ショップは自動カッター、ロボットオフローダー、リアルタイムジョブトラッキングを採用し、少人数のクルーでスループットを維持しています。競争優位性は、QRコード分析などのデータ駆動型サービスと基材の幅広さを組み合わせ、印刷キャンペーンの測定可能なリターンを実現できるプロバイダーへとシフトしています。ブランドがリサイクルコンテンツの閾値とカーボン削減目標を設定するにつれ、PVCフリーフィルム、水性インク、クローズドループ回収プログラムを提供するサプライヤーがシェアを獲得しています。全体として、テクノロジー採用、サステナビリティ差別化、フランチャイズスケールの組み合わせが競争を高く維持しながらも、複雑なローカル要件を解決するスペシャリストの余地を残しています。

北米印刷サイネージ産業リーダー

Avery Dennison Corporation

James Printing and Signs Inc.

Kelly Signs Inc.

FASTSIGNS International Inc.

Clear Channel Outdoor Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:米国環境保護庁が有害大気汚染物質に関する国家排出基準を最終決定し、印刷コーティングのVOC含有量に上限を設け、UV-LED採用を加速させました。

- 2025年12月:Lamar Advertisingは2025年第3四半期の収益5億8,550万米ドルを発表し、デジタルボードが静的ユニットの5倍の収益を上げ、デジタル展開の加速を促しました。

- 2025年11月:Outfront Mediaは2025年第3四半期の売上4億6,750万米ドルを報告し、デジタルフォーマットが収益の35.4%に上昇し、低マージンの静的契約からの撤退計画を発表しました。

- 2025年10月:Avery Dennisonのグラフィックス・反射材セグメントは低一桁台の成長率を記録し、関税によるマージン圧縮を要因として挙げました。

北米印刷サイネージ市場レポートの調査範囲

北米印刷サイネージ市場レポートは、素材別(紙・板紙、PVC・プラスチック複合材、ファブリック・テキスタイル、金属シート・フォイル、木材・リジッドボード)、製品別(ビルボード、バックライトディスプレイ、購買時点ディスプレイ、バナー・フラッグ・バックドロップ、企業グラフィックス、展示会・トレードショー資材、交通機関・ストリートファニチャー、その他製品)、用途タイプ別(屋内、屋外)、エンドユーザー業種別(小売、BFSI、輸送・物流、スポーツ・レジャー、エンターテインメント・メディア、教育・政府、その他エンドユーザー業種)、印刷技術別(スクリーン印刷、インクジェット印刷、トナーベース、その他技術)、地域別(米国、カナダ、メキシコ)にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 紙・板紙 |

| PVCおよびプラスチック複合材 |

| ファブリック・テキスタイル |

| 金属シート・フォイル |

| 木材・リジッドボード |

| ビルボード |

| バックライトディスプレイ |

| 購買時点(POP)ディスプレイ |

| バナー、フラッグ、バックドロップ |

| 企業グラフィックス、展示会・トレードショー資材 |

| 交通機関・ストリートファニチャー |

| その他製品 |

| 屋内印刷サイネージ |

| 屋外印刷サイネージ |

| 小売 |

| BFSI |

| 輸送・物流 |

| スポーツ・レジャー |

| エンターテインメント・メディア |

| 教育・政府 |

| その他エンドユーザー業種 |

| スクリーン印刷 |

| インクジェット印刷 |

| トナーベース(電子写真) |

| その他印刷技術 |

| 米国 |

| カナダ |

| メキシコ |

| 素材別 | 紙・板紙 |

| PVCおよびプラスチック複合材 | |

| ファブリック・テキスタイル | |

| 金属シート・フォイル | |

| 木材・リジッドボード | |

| 製品別 | ビルボード |

| バックライトディスプレイ | |

| 購買時点(POP)ディスプレイ | |

| バナー、フラッグ、バックドロップ | |

| 企業グラフィックス、展示会・トレードショー資材 | |

| 交通機関・ストリートファニチャー | |

| その他製品 | |

| 用途タイプ別 | 屋内印刷サイネージ |

| 屋外印刷サイネージ | |

| エンドユーザー業種別 | 小売 |

| BFSI | |

| 輸送・物流 | |

| スポーツ・レジャー | |

| エンターテインメント・メディア | |

| 教育・政府 | |

| その他エンドユーザー業種 | |

| 印刷技術別 | スクリーン印刷 |

| インクジェット印刷 | |

| トナーベース(電子写真) | |

| その他印刷技術 | |

| 国別 | 米国 |

| カナダ | |

| メキシコ |

レポートで回答される主要な質問

2031年までに北米印刷サイネージの収益はどの程度になりますか?

2026年から2031年にかけてCAGR 1.93%を反映し、137億1,000万米ドルに達する見込みです。

今後5年間で最も速く成長する基材はどれですか?

ファブリック・テキスタイルメディアは、ブランドがリサイクル可能な難燃性ソフトサイネージを求めることから、CAGR 2.91%で拡大する見込みです。

なぜ小売が印刷グラフィックスの最大の購買者であり続けるのですか?

店舗内ショッピングが依然として取引の80%を占めており、QRコードを搭載した購買時点ディスプレイが来店客をモバイル購買へと転換させています。

VOC規制は設備投資をどのように形成していますか?

米国とカナダのコーティングVOC上限が、溶剤排出を排除するUV-LEDおよび水性インクジェットプレスへの印刷店の移行を促進しています。

UV-LEDインクジェットと旧来のスクリーンシステムの違いは何ですか?

UV-LEDユニットは即時硬化し、エネルギー使用量を約70%削減し、リジッドパネルに直接印刷でき、当日納期と低い運用コストを実現しています。

最も高い成長ポテンシャルを示す国はどこですか?

ニアショアリングとUSMCA関税優遇に支えられたメキシコは、印刷サイネージ受注において2031年にかけてCAGR 2.54%を記録する見込みです。

最終更新日: