ヨーロッパテクスチャード植物性タンパク質市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

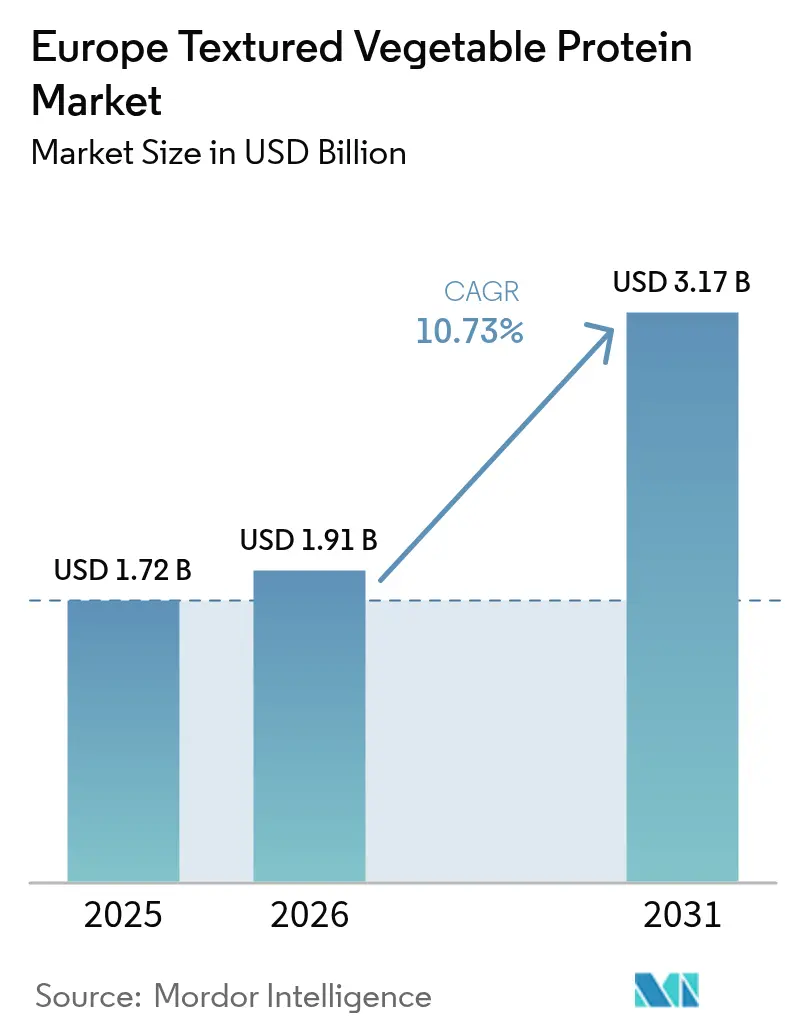

| 基準年の市場規模 (2025) | 1.72 十億米ドル |

| 市場規模 (2026) | 1.91 十億米ドル |

| 市場規模 (2031) | 3.17 十億米ドル |

| 成長率 (2026 - 2031) | 10.73% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパテクスチャード植物性タンパク質市場分析

ヨーロッパテクスチャード植物性タンパク質市場規模は2026年に19億1,000万USDと推定され、2025年の17億2,000万USDから成長し、2031年には31億7,000万USDに達する見込みで、2026年から2031年にかけてCAGR 10.73%で成長しています。この拡大は、タンパク質自給自足の達成を目指す欧州連合(EU)の取り組み、肉代替品に対する消費者の選好の高まり、および東ヨーロッパにおける費用対効果の高い押出加工クラスターが製造コストを従来の動物性タンパク質システムと比較して削減していることによって推進されています。消費者が飽和脂肪やコレステロールを減らし、赤肉に関連する健康リスクを認識しながら、より健康的な食事に注目するにつれ、多くの人々がテクスチャード植物性タンパク質(TVP)などの植物性タンパク質を選ぶようになっています。ヨーロッパにおける糖尿病、心臓病、その他の生活習慣病の有病率が高まるほど、植物性タンパク質へのこの移行がさらに支持されています。例えば、国際糖尿病連合(International Diabetes Federation)は、2024年にヨーロッパで20〜79歳の成人6,560万人が糖尿病を患って生活していると報告しています[1]出典:国際糖尿病連合(International Diabetes Federation)、「糖尿病地域レポート」、diabetesatlas.org。ベジタリアン、ビーガン、特にフレキシタリアンの増加が、栄養価が高く費用対効果に優れた肉代替品としてのTVPの需要を押し上げており、とりわけイギリス、ドイツ、フランスで顕著です。小売プライベートブランドの浸透率の向上、二軸スクリュー技術の進歩、およびフードサービスメニューへの幅広い採用が規模の経済を促進し、単位コストの低下につながっています。さらに、規則1169/2011に基づくアレルゲン表示規制が、大豆アレルゲンに関する懸念に対処するため、エンドウ豆、ソラマメ、その他の豆類などの代替品の採用を業界に促しています。既存企業やスタートアップが植物性タンパク質の生産能力を拡大するにつれ、競争が激化しており、技術革新が将来の利益率を獲得するうえで重要な役割を果たすと期待されています。

主要レポートの要点

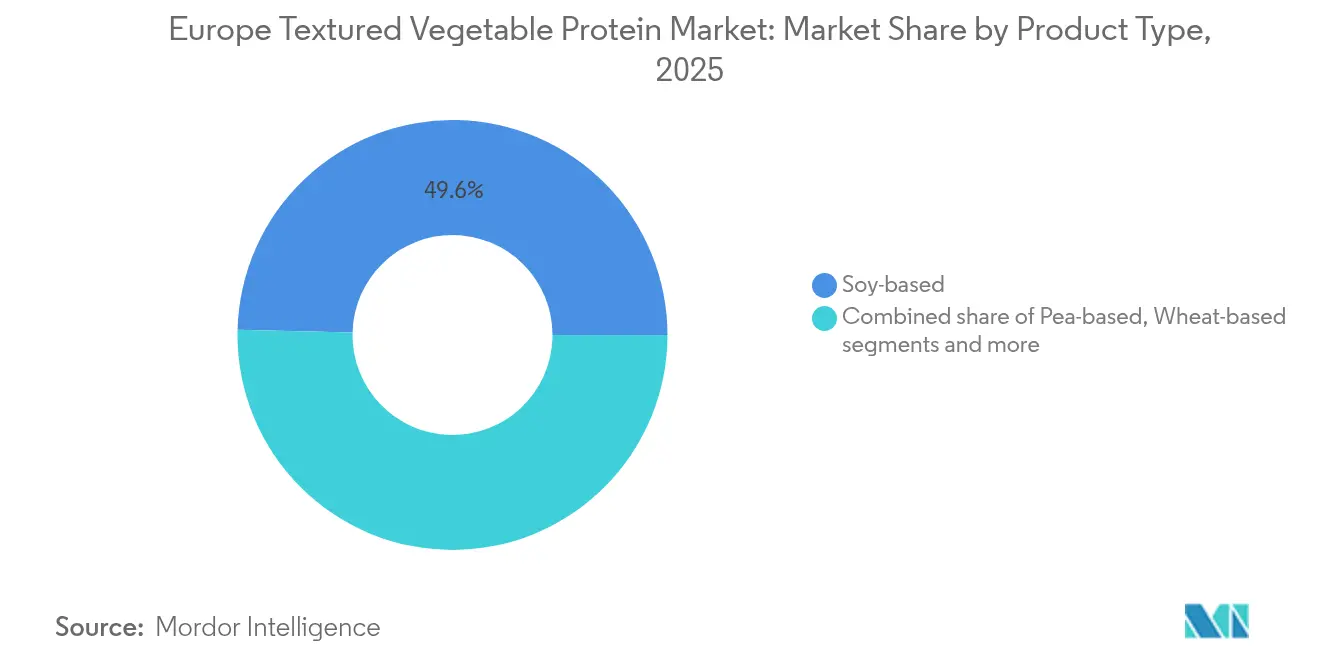

- 製品タイプ別では、大豆が2025年のヨーロッパテクスチャード植物性タンパク質市場シェアの49.62%を占め、エンドウ豆は2031年までにCAGR 11.08%で拡大する見込みです。

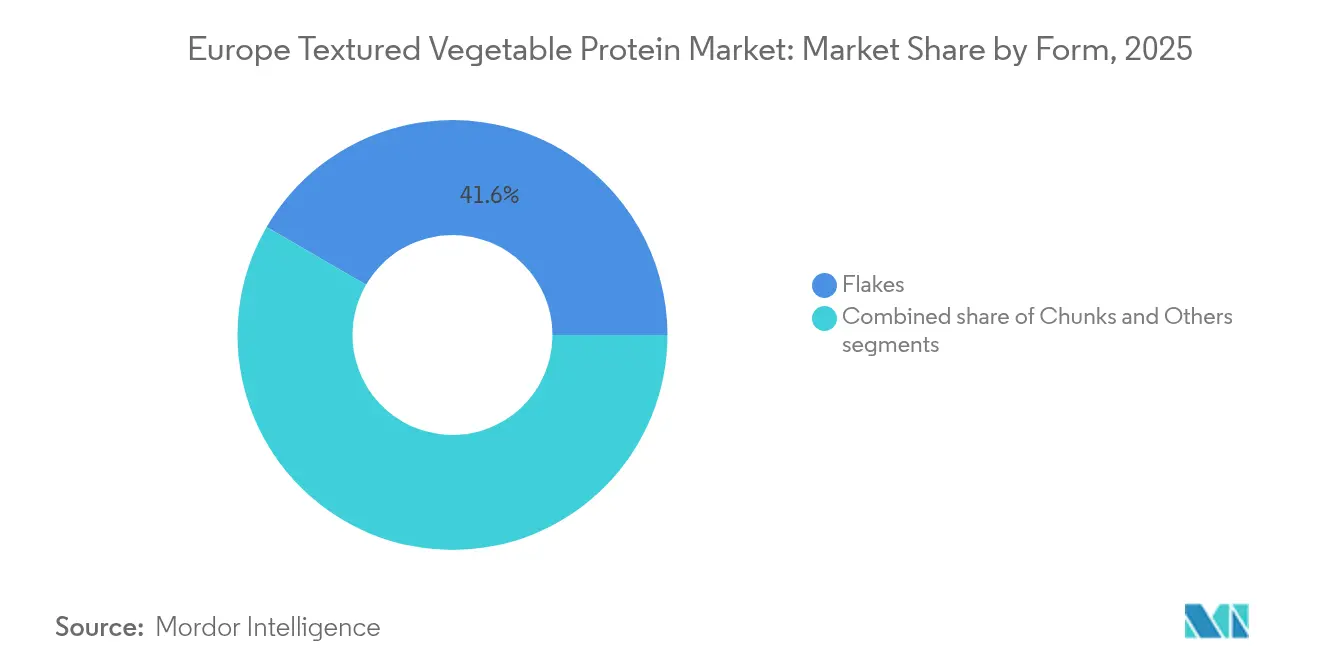

- 形態別では、フレークが2025年のヨーロッパテクスチャード植物性タンパク質市場規模の41.62%のシェアをリードし、チャンクは2031年までにCAGR 11.32%で拡大する見込みです。

- エンドユーザー別では、食品・飼料加工が2025年のヨーロッパテクスチャード植物性タンパク質市場規模の45.10%を占め、2031年までにCAGR 12.02%で成長しています。

- 地域別では、イギリスが2025年のヨーロッパテクスチャード植物性タンパク質市場シェアの19.40%を占め、イタリアが2031年までのCAGR 11.93%で最も急速な成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパテクスチャード植物性タンパク質市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 植物ベース食肉類似品における急速な普及 | +2.8% | 西ヨーロッパを中心に、中央・東ヨーロッパへ拡大 | 中期(2〜4年) |

| 健康・ウェルネストレンドの高まり | +2.1% | 汎ヨーロッパ、北欧諸国とドイツで最も強い | 長期(4年以上) |

| 東ヨーロッパの押出加工ハブによる価格競争力のある大豆・エンドウ豆の供給 | +1.9% | 東ヨーロッパの生産、西ヨーロッパの消費 | 短期(2年以内) |

| ビーガン・ベジタリアン人口の拡大 | +1.6% | オーストリア、ドイツ、オランダが普及をリード | 長期(4年以上) |

| 動物福祉への意識の高まり | +1.4% | 北ヨーロッパと西ヨーロッパ、EUの政策主導 | 中期(2〜4年) |

| EUのタンパク質自給自足政策と資金援助 | +1.2% | EU全体、農業地域に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物ベース食肉類似品における急速な普及

肥満や心血管疾患などの健康上の懸念が、消費者をフレキシタリアン、ベジタリアン、ビーガン食へと向かわせています。従来の肉の味と食感を再現した植物ベース食肉類似品により、テクスチャード植物性タンパク質(TVP)の需要が高まっています。動物農業の環境への影響に対する意識の高まりや、動物福祉に関する倫理的懸念が、植物ベース食肉へのシフトをさらに加速させています。TVPは、これらの価値観に合致する持続可能なタンパク質原料として際立っています。ヨーロッパでは植物ベース食品の売上が拡大しており、ドイツが数量の伸びをリードしています。この成長は、メーカーがより高価なマイコプロテインや培養肉技術に代わる費用対効果の高い代替品としてこれらのタンパク質を活用するにつれ、TVPの需要を直接的に押し上げています。最近の投資データはこのセクターへの強い関心を示しており、植物ベース食品、培養肉、発酵に特化したヨーロッパの非上場企業は2024年に約5億900万USDを調達し、前年比23%増を記録しました[2]出典:グッド・フード・インスティテュート(Good Food Institute)、「ヨーロッパの代替タンパク質2024年投資」、gfi.org。さらに、小売プライベートブランドの拡大が価格競争を激化させており、最小限の加工によるクリーンラベル処方に対する消費者の期待を満たしながら、高品質の製品を安定的に大規模供給できる確立されたTVPサプライヤーが有利な立場にあります。

健康・ウェルネストレンドの高まり

飽和脂肪、コレステロール、および糖尿病や心血管疾患などの慢性疾患と赤肉消費の関連性への懸念が高まるなか、消費者は動物性タンパク質の摂取を減らしています。大豆、小麦、エンドウ豆を主原料とするテクスチャード植物性タンパク質(TVP)は、ベジタリアンとフレキシタリアンの両方に適した費用対効果が高く多用途なタンパク質豊富な代替品として機能します。慢性疾患の有病率が高いヨーロッパでは、より健康的で持続可能と見なされる植物性タンパク質を優先する予防的な食事へのシフトが進んでいます。ドイツやイギリスなどの国では、健康意識の高まりと糖尿病・心臓病の顕著な発生率がTVPへの強い需要を促進しています。世界保健機関(World Health Organization)が2024年に発表したところによると、心血管疾患(CVD)は依然としてヨーロッパにおける障害と早期死亡の主な原因であり、年間死亡者数の42.5%以上を占めています[3]出典:世界保健機関(World Health Organization)、「心血管疾患が1万人を死亡させる」、who.int。クリーンラベル製品への需要の高まりにより、よりシンプルな原材料プロファイルを重視する再処方化が進み、TVPが合成品に対する強力な代替品として位置付けられています。さらに、ヨーロッパの消費者は植物性タンパク質を心血管疾患リスクの低減と結びつけて考えるようになっています。このトレンドは、ドイツが2024年に持続可能なタンパク質転換プログラムの推進に3,800万ユーロを投資する取り組みを支援しています。このような健康重視のポジショニングは、臨床研究を通じて機能的な効能を実証し、規制上の健康強調表示を遵守することで、TVPメーカーがプレミアム価格を設定する機会を生み出しています。

東ヨーロッパの押出加工ハブによる価格競争力のある大豆・エンドウ豆の供給

東ヨーロッパ諸国は、低い運営コストとEUの農業近代化資金を活用し、西ヨーロッパと比較してTVP製造コストを15〜20%削減することを実現しています。このコスト効率により、生産者は競争力のある価格を提供しながら高い製品品質を維持し、小売およびフードサービスセクターでの採用増加を促進しています。さらに、大豆とエンドウ豆の生産に特化した主要農業地域への近接性により、安定した原材料供給が確保され、遠隔地や不安定な供給源への依存が軽減されています。東ヨーロッパの多くの押出加工施設は、持続可能な調達と生産慣行に注力しており、環境意識の高い消費者にアピールしています。ポーランドの強固な農業生産力とルーマニアの成長するタンパク質加工インフラが供給チェーンの効率性を高めており、従来の動物性タンパク質セクターは飼料転換率の高さと厳格な環境コンプライアンスコストにより、これに対応することが困難です。この地理的優位性は、ヨーロッパのTVPの輸入品に対する競争力を強化し、EUのタンパク質自給自足目標を支援しています。

ビーガン・ベジタリアン人口の拡大

健康、倫理、環境上の理由から肉の消費を減らしたり排除したりする消費者が増えています。2023年、ヨーロッパ10カ国の消費者の51%が前年と比較して肉の消費を減らしたと報告しています[4]出典:グッド・フード・インスティテュート(Good Food Institute)、「代替タンパク質セクターに関するヨーロッパの消費者インサイト」、gfi.org。この食事嗜好の変化は植物性タンパク質の需要を著しく増大させており、テクスチャード植物性タンパク質(TVP)が小売とフードサービスセクターの両方で主要な代替品として台頭しています。特にZ世代の若い消費者が植物ベース食への移行の最前線にいており、一貫した長期的な市場成長を確保しています。彼らの強い影響力は、TVPの採用率を高めるだけでなく、革新を促し、製品ラインナップを拡大し、ヨーロッパ全土でTVPベース食品の文化的受容を促進しています。ビーガンおよびベジタリアン人口の増加は、中核となる消費者ベースを広げ、新製品の導入を促し、小売とフードサービスチャネルでの販売量を増加させることで、ヨーロッパのTVP市場の拡大をさらに加速させています。この人口統計の変革は、セクターの持続的な成長の礎となり、継続的な革新を促進し、市場における地位を確固たるものにしています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地域的関連性 | 影響の期間 |

|---|---|---|---|

| 大豆に関するアレルゲン表示への懸念によるフードサービスでの普及縮小 | –1.8% | 汎ヨーロッパのフードサービス、イギリスで最も強い | 短期(2年以内) |

| 規制上および食品安全上の障壁 | –1.5% | EU全体、特に新規タンパク質 | 中期(2〜4年) |

| 二軸スクリュー押出加工ラインの高い資本集約性 | –1.2% | 製造地域、新規参入者 | 長期(4年以上) |

| 栄養品質に関する消費者の不確実性 | –0.9% | 西ヨーロッパの小売市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大豆に関するアレルゲン表示への懸念によるフードサービスでの普及縮小

大豆アレルゲン表示に関する懸念が、フードサービス業界におけるテクスチャード植物性タンパク質(TVP)の採用を著しく妨げています。詳細なアレルゲン表示を義務付けるEU規則1169/2011の施行により、大豆ベースTVPを使用するフードサービス事業者に運営上の課題が生じています。交差汚染のリスクを軽減するために、これらの事業者は専用の調理エリアを設け、包括的なスタッフ研修プロトコルを実施しなければなりません。アレルゲン管理に伴う潜在的な責任により、多くの商業厨房では、食肉類似品の用途(食感やタンパク質含量など)における機能的メリットにもかかわらず、大豆ベース原料を完全に避けるようになっています。大豆アレルギーを持つ消費者は少数ではありますが、その存在はフードサービスの意思決定に顕著な影響を与えており、事業者が交差接触やアレルゲン曝露のリスクを最小化するために大豆製品の使用を制限するよう促しています。この規制上の複雑さが、アレルゲン性リスクが低いとされるエンドウ豆ベースやその他の豆類由来のTVPなどの代替品への機会を生み出しています。ただし、これらの代替品は原材料コストが高く、フードサービス事業者のすでに狭い利益率にさらなる財務的プレッシャーを加えています。

二軸スクリュー押出加工ラインの高い資本集約性

テクスチャード植物性タンパク質生産に使用される工業用二軸スクリュー押出加工システムは、通常、中規模施設で200万〜500万ユーロの多大な資本投資を必要とします。この高い財務的障壁は新規参入者を制限し、既存の製造インフラとリソースを持つ既存プレーヤーに優位性を与えます。Clextralなどの設備サプライヤーは、毎時400kgのスループットを実現できるGalaxy Texturing Technologyシステムの高度な機能を強調しています。しかし、一貫した食感プロファイルの達成と生産中の栄養価の保持は依然として複雑な課題です。これらのプロセスには専門的な技術的専門知識が必要であり、小規模なプロセッサーは多くの場合、内部でそれを開発する能力を欠いています。これらのシステムの資本集約的な性質は、市場の分散を制限するだけでなく、既存プレーヤーの地位を強化します。確立されたプレーヤーは、さまざまな製品ラインと地理的市場にわたって設備コストを分散させることで規模の経済を活用し、競争上の優位性を維持し、長期的な収益性を持続させることができます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:エンドウ豆タンパク質が大豆の優位性に挑戦

大豆ベースバリアントは2025年に49.62%の市場シェアを占めており、フードサービスセクターの懸念に対処するアレルゲンフレンドリーな処方へのStrategyの転換を示しています。メーカーは費用対効果の高さ、高いタンパク質含量、および豊富な原材料入手可能性を理由に大豆ベースTVPを好んでおり、競争力のある価格設定が可能です。エンドウ豆ベースのテクスチャード植物性タンパク質は2031年までにCAGR 11.08%で成長する見込みです。2024年2月、Roquetteはエンドウ豆タンパク質ポートフォリオを拡大し、大豆ベース原料のクリーンラベル代替品を求めるヨーロッパの食肉類似品メーカーを対象とした4つの新しいテクスチャード製品を発売しました。小麦ベースTVPは、グルテン機能が構造的なメリットをもたらすベーカリーおよび菓子セグメントのニッチな用途に対応しています。また、ソラマメ、レンズ豆、ひよこ豆などの豆類も、メーカーが供給チェーン集中に関するリスクを軽減するためにタンパク質源を多様化するにつれ、注目を集めています。

BeneoのドイツにおけるソラマメInline加工能力への5,800万ドルの投資は、従来の大豆とエンドウ豆を超えた豆類タンパク質の多様化に対する業界の強い信頼を反映しています。この取り組みは、南米の森林破壊懸念と関連付けられることが多い輸入大豆への依存を減らしながら、地元調達のタンパク質原料に対するヨーロッパの高まる選好と一致しています。ただし、EUの新規食品(ノベルフーズ)規則は、新興タンパク質源に対して複雑さを加えており、包括的な安全性評価を必要とするため、既存の規制承認を持つ原材料が有利です。

形態別:チャンクが食肉類似品で存在感を高める

フレークは2025年に41.62%の市場シェアを占めており、消費者受容性を向上させるための肉のような食感の改良に向けたメーカーの取り組みを示しています。優れた水分と脂肪の吸収性、結合性、および食感品質を持つフレークは、加工食品セクターのメーカーにとって最優先の選択肢であり続けています。一方、テクスチャード植物性タンパク質チャンクは2031年までにCAGR 11.32%で成長する見込みです。チャンクは全筋肉食肉類似品において優れた噛み応えを提供し、フレークは粒子サイズの一貫性が食感シミュレーションよりも優先される挽き肉用途と加工食品生産に優れています。さらに、グラニュールとストリップは、食感特有の要件が原材料選択に影響するレディーミール(調理済み食品)やスナックにおいて特定の役割を果たしています。

高水分押出加工技術の革新が、動物の筋肉構造を忠実に再現するために繊維を整列させることでチャンク生産を変革しています。この開発は、以前の植物ベース食肉製品の人工的な口当たりに対する消費者の不満を効果的に解消しています。シェアセル技術を活用するRival Foodsは、構造化タンパク質の年間生産能力400トンを達成しており、食感改善のための従来の二軸スクリュー押出加工方法に対するスケーラブルな代替手段を示しています。これらの技術的進歩は、チャンク形態TVPのプレミアム価格設定を支援するだけでなく、フードサービスおよび小売の食肉類似品市場での使用を拡大します。

エンドユーザー:産業加工が成長を牽引

食品・飼料加工は2025年のテクスチャード植物性タンパク質(TVP)需要の45.10%を占め、2031年までに強固なCAGR 12.02%を維持する見込みです。これは、産業メーカーがより広範な製品に植物性タンパク質を取り込むための戦略的な取り組みを反映しています。原材料調達と加工効率において課題を抱える小売およびフードサービスチャネルとは異なり、このセグメントは規模の経済から大きな恩恵を受けています。これらのコスト優位性がマージンを高め、植物ベース食品市場での競争力を強化しています。このセグメント内では、利便性食品メーカーがクリーンラベルと持続可能性の目標に沿った製品の再処方化を進めるにつれ、レディーミール(調理済み食品)とスナックが著しい成長を遂げています。

小売チャネルは、主に家庭での調理を目的としたテクスチャード植物性タンパク質の消費者直販に注力しています。しかし、従来の食肉製品と比較して、調理方法やレシピ開発に関する消費者の認知が不足しているため、成長が制限されています。フードサービスセクターでは、スタッフ研修、アレルゲン管理、メニュー統合の複雑さといった課題が、植物ベース選択肢に対する消費者の関心が高まっているにもかかわらず、採用を妨げています。別の観点からは、動物・水産飼料用途が低品質TVP製品への一貫した需要を確保しています。これにより生産量が維持され、すべてのエンドユーザーセグメントにわたる製造コストの削減が可能になります。

地域分析

イギリスは2025年のヨーロッパテクスチャード植物性タンパク質市場の19.40%を占めています。このリーダーシップは、イギリスの高度な食品加工インフラと、初期の小売チェーン取り組みによって支えられた植物ベース代替品に対する幅広い消費者受容によるものです。イギリスのメーカーは、EUの枠組み外の規制上の柔軟性により、より迅速な製品開発と原材料承認が可能となり、革新主導のセグメントで競争上の優位性を獲得しています。ただし、ブレグジット後の貿易課題と通貨変動が供給チェーンの問題を引き起こし、EU統合市場と比較してイギリスの長期的な成長を妨げる可能性があります。

イタリアはヨーロッパで最も急速に成長している市場であり、2031年までの予測CAGRは11.93%です。この成長は、地中海の消費者が植物性タンパク質を肉の代替品としてのみでなく、伝統料理に取り入れていることによって推進されています。イタリアの食品メーカーは、本来の風味を維持しながら栄養価を高めることに注力し、パスタソース、レディーミール(調理済み食品)、および地域の特産品にテクスチャード植物性タンパク質を活用しています。スペイン、フランス、その他の南ヨーロッパ諸国も同様の採用トレンドをたどっており、食肉類似品に注力する北ヨーロッパとは異なる地域的な成長クラスターを形成しています。

ドイツとオランダは、強力な食品加工産業と植物ベースの革新に対する消費者の開放性に支えられ、西ヨーロッパの需要を牽引しています。一方、ポーランドやその他の東ヨーロッパ諸国はヨーロッパ全域の市場にサービスを提供する費用対効果の高い製造能力を提供しています。オランダのサス・ファン・ヘント(Sas van Gent)にあるENOUGHの施設は、マイコプロテインの年間2万トンの生産能力を目標とした代替タンパク質生産への多大な投資を示しており、ヨーロッパにおけるこのようなハブの戦略的重要性を強調しています。北欧では、スウェーデンのMillowが2026年までに年間生産能力450トンを達成するために施設を拡大しており、地元の食品メーカー向けのプレミアム植物ベース原材料を重視しています。さらに、ベルギー、ロシア、その他のヨーロッパ市場も有望な成長機会を提供しています。規制の枠組みが整合し、供給チェーンが改善されるにつれ、テクスチャード植物性タンパク質サプライヤーにとっての障壁は引き続き縮小しています。

競合状況

ヨーロッパテクスチャード植物性タンパク質市場は、多国籍原料企業が専門的な植物性タンパク質プロセッサーや新興技術開発者と競合するという中程度に分散した状況にあります。Archer Daniels Midland Company、Cargill Inc.、Roquette Freres、Associated British Foods PLC、およびIngredin Inc.などの主要プレーヤーは、グローバルな供給チェーンと加工インフラを活用してコスト効率を維持しています。一方、中小企業は革新的なタンパク質源、独自の加工技術、または地域市場の専門知識に注力しています。企業が原材料調達の管理、加工の最適化、およびバリューチェーン全体での顧客関係の強化を目指すにつれ、垂直統合がますます重要になっています。

ヨーロッパテクスチャード植物性タンパク質市場の主要プレーヤーは、競争上の優位性を維持するために製品の革新と開発を強く重視しています。企業は新しい処方を作成し、既存製品を改良するために研究開発に多大な投資を行っており、特に肉のような食感と風味の開発に注力しています。イノベーションハブ、テクノロジーセンター、および専門生産施設のヨーロッパ全域における設立を通じて、運営上の柔軟性が示されています。フードテクノロジースタートアップや研究機関との協力が増加しており、革新と市場参入を加速させています。さらに、企業は製造能力と流通ネットワークを拡大しており、多くの企業が新しい生産施設を設立し、地域の販売代理店とパートナーシップを結び、さまざまなヨーロッパ地域での存在感を強化しています。

技術の差別化は競争上のポジショニングの重要な推進力であり、企業は特定の顧客ニーズに合わせた高度な押出加工設備、食感開発能力、および機能性原料処方に投資しています。The Protein BreweryのマイコプロテインCommercializationへの3,480万ドルのシリーズB資金調達は、従来のテクスチャード植物性タンパク質製品を補完する代替タンパク質技術に対するベンチャーキャピタルの関心を示しています。EUの新規食品(ノベルフーズ)規制は、承認された原材料に対して規制上の優位性を生み出す一方で、革新的なタンパク質源に対する課題をもたらしており、複雑な承認プロセスを乗り越えるための専門知識とリソースを持つ確立された企業に有利です。原料サプライヤーと食品メーカーの間の戦略的パートナーシップが激化しており、両者は急速に成長する植物ベース食品市場での製品開発の加速とリーチの拡大に取り組んでいます。

ヨーロッパテクスチャード植物性タンパク質産業リーダー

Associated British Foods PLC

Ingredion Inc.

Roquette Freres

Archer Daniels Midland Company

Cargill Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Beneoは、わずか1年半という建設期間を経て、初の豆類加工工場を正式に開設しました。この実績は、ドイツのラインラント=プファルツ州オブリクハイムの施設において、Südzucker Groupが約5,000万ユーロを投資したことによるものです。この施設は、輸入大豆への依存を減らすことを目指しながら、地元調達のタンパク質への消費者需要に応えています。

- 2024年4月:Roquetteは、大豆ベース原料のアレルゲンフレンドリーな代替品を求めるヨーロッパの食肉類似品メーカー向けに設計された4つの新しいテクスチャードエンドウ豆タンパク質製品を発売しました。このポートフォリオの拡大は、食感プロファイルが改善されたクリーンラベル植物性タンパク質に対するフードサービスセクターからの需要の高まりに対応しています。

- 2024年1月:Cargillは、ヨーロッパの成長する代替タンパク質市場にサービスを提供するため、オランダのサス・ファン・ヘント(Sas van Gent)施設でのマイコプロテイン生産を年間2万トンの生産能力を目標として拡大するためにENOUGHとのパートナーシップを拡大しました。

- 2023年6月:Roquette Freresは、Roquetteフードイノベーションセンターの開設を発表しました。このセンターは、技術・研究開発支援、最先端設備、ラボ、スケールアップテストを含む幅広い機能を処方開発者に提供し、最終的に革新を促進し、新製品の市場投入を加速することを目的としています。

ヨーロッパテクスチャード植物性タンパク質市場レポートのスコープ

オフトレード、オントレードが流通チャネル別のセグメントとして対象に含まれています。フランス、ドイツ、イタリア、オランダ、ロシア、スペイン、イギリスが国別のセグメントとして対象に含まれています。| 大豆ベース |

| 小麦ベース |

| エンドウ豆ベース |

| その他の豆類(ソラマメ、レンズ豆、ひよこ豆) |

| フレーク |

| チャンク |

| その他 |

| 小売 |

| フードサービス |

| 食品・飼料加工 |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| ベルギー |

| ポーランド |

| オランダ |

| その他のヨーロッパ |

| 製品タイプ別 | 大豆ベース |

| 小麦ベース | |

| エンドウ豆ベース | |

| その他の豆類(ソラマメ、レンズ豆、ひよこ豆) | |

| 形態別 | フレーク |

| チャンク | |

| その他 | |

| エンドユーザー | 小売 |

| フードサービス | |

| 食品・飼料加工 | |

| 地域別 | イギリス |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| ベルギー | |

| ポーランド | |

| オランダ | |

| その他のヨーロッパ |

市場の定義

- 食肉代替品 - ベジタリアンまたはビーガン原料から作られた食品であり、肉の代替品として食されます。食肉代替品は通常、口当たり、風味、外観、または化学的特性など、特定の種類の肉の特質を近似させます。

- テンペ - 大豆をリゾープス(Rhizopus)で発酵させて作られる高タンパク質のアジア食品です。

- テクスチャード植物性タンパク質 - 大豆、エンドウ豆、小麦、ヘンプなどの食用タンパク質源から作られた食品はテクスチャード植物性タンパク質として知られています。各ユニットは構造的完全性と識別可能な食感を持ち、食品の調理および消費に向けた準備に使用される調理やその他のプロセス中に水和に耐えます。

- 豆腐 - 豆腐は豆乳を凝固剤で処理して作られる柔らかい食品です。

| キーワード | 定義#テイギ# |

|---|---|

| A5 | これは牛肉に対する日本の格付けシステムです。「A」はと体歩留まりが最高レベルであることを意味し、数値評価は牛肉の霜降り、肉色と光沢、食感と色、つや、および脂肪の質に関係します。A5は和牛が獲得できる最高評価です。 |

| と畜場 | 食肉処理場の別名であり、人間の食用を目的とした動物の屠殺に使用される、またはそれに関連する施設を指します。 |

| 急性肝膵臓壊死症(AHPND) | エビに影響を与える疾患で、多くの場合、養殖池への放流後30〜35日以内に100%に達する高い死亡率を特徴とします。 |

| アフリカ豚熱(ASF) | アスファルウイルス科のファミリーに属する二本鎖DNAウイルスによって引き起こされる、豚の高度に伝染性のあるウイルス性疾患です。 |

| ビンナガマグロ(アルバコア) | 大西洋、太平洋、インド洋、および地中海で確認されている6つの異なる系群で見られるマグロの中で最も小さな種の一つです。 |

| アンガスビーフ | スコットランド原産の特定の牛の品種から得られる牛肉です。「認定アンガスビーフ」品質マークを受けるにはアメリカアンガス協会(American Angus Association)の認証が必要です。 |

| ベーコン | 豚の背または側面から採れる塩漬けまたは燻製の肉です。 |

| ブラックアンガス | 角のない黒毛の牛の品種から得られる牛肉です。 |

| ボローニャソーセージ | 通常、豚肉、牛肉、または子牛肉から作られる大型のイタリアの燻製ソーセージです。 |

| 牛海綿状脳症(BSE) | プリオンと呼ばれる異常な感染性因子による感染の結果として生じる牛の進行性神経疾患です。 |

| ブラートヴルスト | 豚肉、牛肉、または子牛肉から作られるドイツのソーセージの一種です。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブリスケット | 牛または子牛の胸または下胸部から採れる肉の部位です。牛のブリスケットは9つの牛肉プライマルカットの一つです。 |

| ブロイラー | 食肉生産のために特別に育種・飼育される鶏(Gallus domesticus)を指します。 |

| ブッシェル | 穀物や豆類の計量単位です。1ブッシェル=27.216kg |

| と体 | 食肉業者が肉を切り取る食肉動物の処理済み胴体を指します。 |

| CFIA | カナダ食品検査機関(Canadian Food Inspection Agency) |

| チキンテンダー | 鶏の大胸筋小筋から調製された鶏肉を指します。 |

| チャックステーキ | 牛の肩部分にあるチャックプライマルの一部である牛肉のカットを指します。 |

| コンビーフ | 塩水で漬けて茹でた牛肉のブリスケットで、通常は冷たく提供されます。 |

| CWT | ハンドレッドウェイトとも呼ばれ、肉の量を定義するために使用される計量単位です。1CWT=50.80kg |

| ドラムスティック | もも肉のない鶏の脚を指します。 |

| EFSA | 欧州食品安全機関(European Food Safety Authority) |

| ERS | 米国農務省(USDA)の経済調査サービス(Economic Research Service) |

| 雌羊(イー) | 成熟した雌の羊です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フィレミニョン | テンダーロインの細い端から採れる肉のカットです。 |

| フランクステーキ | 牛の後部四半部の前方に位置するフランク(脇腹)から採れる牛肉のカットです。 |

| フードサービス | レストラン、学校・病院のカフェテリア、ケータリング業者、その他多くの形態を含む、家庭外で食事を準備する企業、機関、および会社を含む食品産業の一部を指します。 |

| 粗飼料(フォレージ) | 動物飼料を指します。 |

| フォアシャンク | 牛の前脚の上部です。 |

| フランクフルト | フランクフルターまたはヴュルストヒェン(Würstchen)とも呼ばれ、オーストリアとドイツで人気の高度に味付けされた燻製ソーセージの一種です。 |

| FSANZ | オーストラリア・ニュージーランド食品規格機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| 砂嚢(ギザード) | 鳥類の消化管に見られる器官です。鳥の機械的胃とも呼ばれます。 |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質のファミリーです。 |

| 穀物肥育牛肉 | 大豆、トウモロコシ、その他の添加物を補った食事で飼育された牛から得られる牛肉です。穀物肥育牛には、より迅速に育てるために抗生物質や成長ホルモンが投与される場合もあります。 |

| 牧草飼育牛肉 | 飼料として草のみを与えられた牛から得られる牛肉です。 |

| ハム | 豚の脚から採れる豚肉を指します。 |

| HoReCa | ホテル、レストラン、カフェ |

| ジャーキー | 腐敗を防ぐために細切りにして乾燥(脱水)させた、脂肪分の少ないトリミング済み肉です。 |

| 神戸ビーフ | 日本の黒毛和牛のうち、特に兵庫県の神戸市で生まれ、育てられ、屠殺された黒毛和種の牛肉です。神戸ビーフに分類されるためには、牛が日本の兵庫県神戸市内で生まれ、育てられ、屠殺されていなければなりません。 |

| レバーヴルスト | 牛または豚のレバーから作られるドイツのソーセージの一種です。 |

| ロイン | 牛の下肋骨と骨盤の間の側面、および背中の下部を指します。 |

| モルタデッラ | 細かく刻んだまたは挽いた加熱処理豚肉で作られ、少なくとも15%の豚脂肪の小片を含む大型のイタリアのソーセージまたはランチョンミートです。 |

| パストラミ | 通常は薄くスライスして提供される高度に味付けされた燻製牛肉を指します。 |

| ペパロニ | 硬化肉から作られるアメリカのスパイシーなサラミの一種です。 |

| プレート | 肋骨カットの真下、牛の腹部から採れる前半身のカットを指します。 |

| 豚繁殖・呼吸障害症候群(PRRS) | 豚に発生する疾患で、後期妊娠の繁殖障害と新生子豚の重篤な肺炎を引き起こします。 |

| プライマルカット | と体の主要な部位を指します。 |

| クォーン | マイコプロテインを原料として作られた食肉代替品で、菌類培養物を乾燥させ、結合剤として機能する卵白またはジャガイモタンパク質と混合した後、食感を調整してさまざまな形に成型したものです。 |

| 調理準備済み(RTC) | すべての原材料が含まれており、パッケージに記載されたプロセスで何らかの準備または調理が必要な食品を指します。 |

| 調理済み(RTE) | 事前に調理・準備された食品で、食べる前にそれ以上の調理や準備が不要なものを指します。 |

| レトルトパッケージング | 食品を非同期でパウチまたは金属缶に充填し、密封した後、非常に高温に加熱して製品を商業的に無菌状態にする食品の無菌包装プロセスです。 |

| ラウンドステーキ | 牛の後脚から採れる牛肉のステーキを指します。 |

| ランプステーキ | 脚と背骨の分岐点から得られる牛肉のカットを指します。 |

| サラミ | 発酵・乾燥させた肉から成る硬化ソーセージです。 |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合で構成される脂肪の一種です。一般的に不健康とされています。 |

| ソーセージ | 細かく刻んで味付けされた肉製品で、新鮮、燻製、または塩漬けのものがあり、通常はケーシングに詰められます。 |

| ホタテ貝 | 二枚貝の軟体動物であり、肋のある殻を二つに分けた食用の貝類です。 |

| セイタン | 小麦グルテンから作られた植物ベースの食肉代替品です。 |

| セルフサービスキオスク | 顧客がキオスクで自ら注文・支払いを行うセルフオーダー型POS(販売時点情報管理)システムであり、完全に非接触でシームレスなサービスを実現します。 |

| サーロイン | 牛の背中の下部および側面から採れる牛肉のカットです。 |

| スリミ | 骨抜きにした魚から作られるペーストです。 |

| テンダーロイン | 牛のテンダーロイン筋全体から成る牛肉のカットを指します。 |

| タイガーシュリンプ | インド洋と太平洋産の大型エビの一種です。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、肉に自然に少量含まれる不飽和脂肪の一種です。 |

| バンナメイエビ | 一般的に赤道付近の沿岸の人工池で養殖されている熱帯産のエビです。 |

| 和牛 | 高度な霜降り肉で珍重される黒毛または赤毛の日本産牛4系統のいずれかの品種から得られる牛肉です。 |

| 動物衛生(ズーサニタリー) | 動物または動物製品の清潔さを指します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因が入手可能な過去の市場データと照合されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年の市場規模の推定は名目値で行われます。インフレは価格設定に含まれず、平均販売価格(ASP)は各国の予測期間全体を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、およびアナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体的な像を生成するために、レベルと職能全体にわたって選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム。