北米植物油市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 50.87 十億米ドル |

| 市場規模 (2026) | 52.58 十億米ドル |

| 市場規模 (2031) | 62.07 十億米ドル |

| 成長率 (2026 - 2031) | 3.37% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米植物油市場分析

北米の植物油市場規模は2025年に507億米ドル(USD 50.87 billion)と評価され、2026年の526億米ドル(USD 52.58 billion)から2031年には621億米ドル(USD 62.07 billion)へと、予測期間(2026年〜2031年)においてCAGR 3.37%で成長すると推計されます。市場の拡大は、再生可能ディーゼル生産を積極的に促進する包括的な政府政策、食品加工インフラへの大規模な資本投資、およびプレミアムオーガニック製品に対する消費者の選好の高まりなど、複数の要因によって牽引されています。バイオ燃料義務化の導入は原料の配分パターンを根本的に変化させ、エネルギー生産に向けて相当量が振り向けられている一方、食品製造部門は植物性加工食品の普及を通じた安定した需要を維持しています。米国とカナダの間の確固たる貿易パートナーシップは菜種油の安定したサプライチェーンを引き続き確保し、メキシコの輸入依存度の高まりは市場需要のダイナミクスに新たな局面を加えています。競争環境は中程度の競争強度を維持しており、既存メーカーが圧搾事業の戦略的な拡大を進める一方、専門油脂メーカーがプレミアム市場セグメントの開拓と確立に成功しています。

主要レポートポイント

- 種類別では、菜種油が2025年の北米植物油市場シェアの34.68%を占めました。パーム油は2031年にかけてCAGR 4.21%と最も速い成長が予測されています。

- 性質別では、従来型セグメントが2025年の北米植物油市場規模の79.05%を占め、一方でオーガニック油脂は2031年にかけてCAGR 4.58%で成長する見通しです。

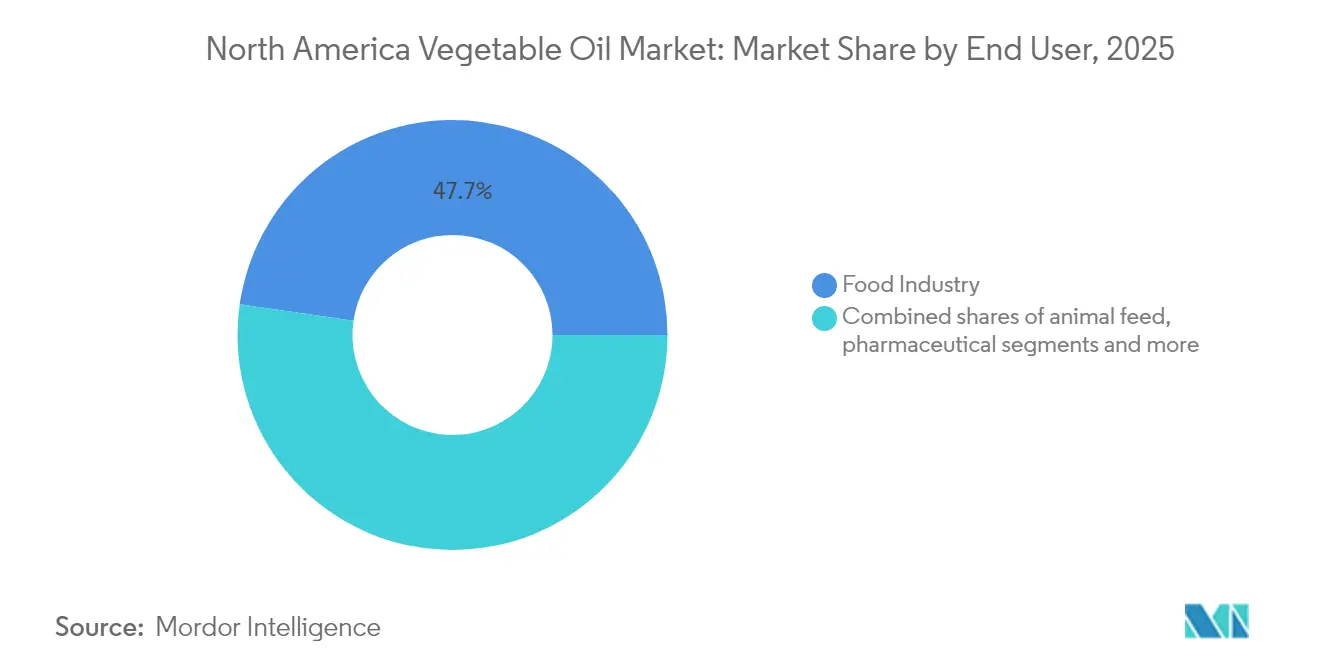

- エンドユーザー別では、食品産業向け用途が2025年の需要の47.72%を占め、バイオ燃料は2031年にかけてCAGR 4.19%で伸長しています。

- 地域別では、米国が2025年の売上高の77.56%を占め、メキシコはCAGR 4.86%で2031年にかけて最も急速に成長する国と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米植物油市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食品加工業および包装食品セクターの拡大 | +0.8% | 北米全域、特に米国およびカナダで最も強い影響 | 中期(2〜4年) |

| バイオディーゼルおよび再生可能エネルギー義務化の拡大による油脂需要の押し上げ | +1.2% | 米国が主導、カナダが二次的、メキシコが新興 | 短期(2年以内) |

| 化粧品および医薬品における植物油使用の増加 | +0.4% | 北米全域、都市部市場に集中 | 長期(4年以上) |

| 非遺伝子組み換え(Non-GMO)およびオーガニック油脂製品への需要の高まり | +0.6% | 米国およびカナダ、プレミアム市場セグメント | 中期(2〜4年) |

| 不飽和脂肪酸およびオメガ3の効能に関する消費者意識の醸成 | +0.5% | 北米全域、健康意識の高い層 | 長期(4年以上) |

| 高オレイン酸ひまわり油などの特殊油脂による製品多様化 | +0.3% | 北米全域、フードサービスおよび産業用途 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

食品加工業および包装食品セクターの拡大

食品加工産業の継続的な拡大は、北米全域における植物油需要の重要な牽引力であり続けています。加工食品メーカーは、製品の品質維持と消費者訴求力の確保、そして長期にわたる賞味期限の実現のために、安定した機能性油脂を必要としています。米国は加工野菜の輸出において顕著な実績を示しており、カナダとメキシコが主要輸出先として台頭しています[1]出典:米国農務省(United States Department of Agriculture)、「加工野菜(Processed Vegetables)」、fas.usda.gov。このセクターの進化は、特に植物性食品セグメントにおいて顕著であり、企業はオーツミルクなどの乳製品代替品を中心に生産能力を拡大するための大規模投資を行っています。この産業的変革は、植物油が食感、風味の安定性、保存性の維持において不可欠な役割を果たす加工型利便食品への消費者選好の広範なシフトを反映しています。包装食品セクターがクリーンラベル原材料を重視する傾向が強まる中、非遺伝子組み換え(Non-GMO)およびオーガニック油脂製品に対する旺盛な需要が生み出され、産業内に明確なプレミアム市場セグメントが確立されています。規制要件と高まる消費者の健康意識に対応するため、加工企業は部分水素添加油脂の代替として、高オレイン酸ひまわり油およびキャノーラ油への移行を積極的に進めています。

バイオディーゼルおよび再生可能エネルギー義務化の拡大による油脂需要の押し上げ

再生可能エネルギー政策は、規制の枠組みを通じて安定した需要を創出することにより、北米の植物油市場を根本的に変革しつつあります。米国の再生可能燃料基準(Renewable Fuel Standard)は、バイオマス由来ディーゼルについてライフサイクル温室効果ガス排出量を最低50%削減することを義務付けており、連邦および州の環境目標達成に不可欠な原料として植物油を位置付けています[2]出典:Farmdoc、「米国再生可能燃料基準の概要(Overview of the U.S. Renewable Fuel Standard)」、farmdocdaily.illinois.edu。カリフォルニア州の低炭素燃料基準(Low Carbon Fuel Standard)は市場に大きな影響を与えており、食料と燃料の生産バランスを確保するため、大豆およびキャノーラ由来の再生可能ディーゼルクレジットに20%の上限を設けています[3]出典:ミネソタバイオ燃料協会(Minnesota BioFuels Association)、「政策不透明感にもかかわらず2025年の成功に向けて態勢を整えるバイオ燃料(Biofuels Positioned For 2025 Success Despite Policy Uncertainty)」、mnbiofuels.org。これらの規制はインフラ整備を大幅に促進しており、再生可能ディーゼルの生産能力は2024年から2025年にかけて1億ガロン増加し、52億ガロンに達する見込みです。2025年に施行されるクリーン燃料生産税額控除(Clean Fuel Production Tax Credit、45Z)は、国内生産燃料の炭素集約度に基づき1ガロンあたり最大1米ドルの控除を提供するものであり、輸入を抑制しつつ国内植物油需要を押し上げる可能性があります。カナダの菜種油は、米国環境保護庁(EPA)による再生可能燃料経路の承認後に戦略的重要性を高めており、2023年における米国の輸入量はカナダの菜種油輸出量の91%を占めています。

化粧品および医薬品における植物油使用の増加

化粧品および医薬品産業は、原材料の調達戦略において重要な転換期を迎えており、植物油がその配合において重要な成分として台頭しています。このシフトは主として、天然原材料に対する消費者の意識と需要の高まり、ならびにより安全な製品処方を重視する規制の枠組みの進化によって牽引されています。米国食品医薬品局(FDA)は、食品グレード用途における植物油誘導体、特にトール油脂肪酸から得られるオレイン酸について具体的なガイドラインを設けており、同物質は潤滑剤、バインダー、消泡剤として複数の機能を果たします。これらの規制は、樹脂酸含有量および不けん化物に関する要件を詳細に規定しています。医薬品セクターでは、メーカーが栄養補助食品処方における添加剤として水素添加植物油由来のグリセリドおよびポリグリシドをますます採用しており、鉛含有量を0.1 mg/kg未満に維持することやエステル含有量の基準値を満たすことを含む厳格な純度基準に準拠しています[4]出典:連邦規則集(Code of Federal Regulations)、「水素添加植物油のグリセリドおよびポリグリシド(Glycerides and polyglycides of hydrogenated vegetable oils)」、ecfr.gov。この分野における注目すべき動向として、化粧品用途においてパーム油の持続可能な代替品として高オレイン酸ひまわり油が採用されており、酸化安定性の低さに起因する追加的な処方上の考慮を要する一方で、環境上の懸念に対応しつつ同等の機能性を提供しています。こうした変化する環境は、企業が規制遵守、持続可能性へのコミットメント、および天然で追跡可能な原材料に対する消費者の選好のバランスを取ることが求められる、クリーンビューティーおよび医薬品製造における業界全体のムーブメントを反映しています。

非遺伝子組み換え(Non-GMO)およびオーガニック油脂製品への需要の高まり

遺伝子組み換えおよびオーガニック生産方法に関する消費者意識は、北米植物油市場のプレミアム市場セグメントを継続的に再形成しており、オーガニックオリーブ油は当該期間において販売量で実質的な成長を示している一方、より広義のエクストラバージンオリーブ油カテゴリーは減少傾向を経験しています。北米における遺伝子組み換えキャノーラの圧倒的な普及にもかかわらず、非遺伝子組み換え(Non-GMO)キャノーラ油は、厳格な同一性保全プログラムおよびNon-GMOプロジェクト認証などの権威ある第三者認証を通じてプレミアム市場の地位を維持しており、健康意識の高い消費者とクリーンラベル原材料を求める食品メーカーの双方を引き付けています。ひまわり油は、その遺伝子改変の複雑性と産業界の遺伝子組み換えフリー生産への確固たるコミットメントに起因する固有の非遺伝子組み換え特性から、非遺伝子組み換え属性が不可欠な用途において従来型の大豆油およびキャノーラ油に対するプレミアム代替品としての地位を確立しています。オーガニック製品市場は一貫した成長を示しており、高所得層および高学歴の消費者がプレミアム油脂製品の需要を牽引しています。従来型代替品と比較して大幅な価格プレミアムが存在するにもかかわらず、ウォルマート(Walmart)などの著名なチェーンを含む大手小売業者はオーガニックプライベートブランドのポートフォリオを拡充し続けており、専門小売業者は競争の激しい市場でのポジションを差別化するためにオーガニックおよび非遺伝子組み換えの位置付けを活用しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模な油糧作物栽培および森林破壊に関する環境問題 | -0.4% | 北米の輸入に影響するグローバルサプライチェーン、特にパーム油 | 長期(4年以上) |

| 規制上の課題と変化する食品安全・表示要件 | -0.3% | 北米全域、FDA規制の影響が最も強い米国 | 短期(2年以内) |

| 混入リスクと品質管理上の問題 | -0.2% | 北米全域、輸入油脂と国内加工に影響 | 中期(2〜4年) |

| 持続可能な調達における追跡可能性と認証の複雑さ | -0.3% | 北米全域、特にプレミアムおよびオーガニックセグメントに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大規模な油糧作物栽培および森林破壊に関する環境問題

環境持続可能性に関する懸念は植物油市場の成長に影響を与えており、特にパーム油の輸入に影響を及ぼし、環境負荷の低い国内代替品への需要が高まっています。過去10年間で年率約5%成長した世界の植物油市場は、パームおよび大豆油の拡大を通じた熱帯林の破壊に寄与してきました。2020年12月31日以降に森林が伐採された土地からの製品を禁止する欧州連合(EU)森林破壊規制(EUDR)は、主として欧州市場を対象としているにもかかわらず、グローバルサプライチェーンを変革し北米の輸入パターンに影響を与えています。消費者および企業の持続可能性へのコミットメントが認証済み持続可能油脂への需要を高めている一方、普及は依然として中程度に留まっており、2022年にRSPO認証目標を達成した下流事業者はわずか56%にとどまっています。北米の食品メーカーおよび小売業者は、サプライチェーンにおいてコスト、機能性、持続可能性の要件のバランスを取ることに課題を抱えています。

規制上の課題と変化する食品安全・表示要件

北米の植物油産業は、規制要件が業務慣行とコスト構造を再形成する変革期を迎えています。2026年1月20日に施行予定のFDAの食品追跡可能性規則(Food Traceability Rule)は、24時間以内のトレーサビリティデータへのアクセス、重要追跡イベント(Critical Tracking Events)の記録、およびトレーサビリティロットコード(Traceability Lot Code)の割り当てを含む包括的な文書化要件を導入します。この規制の枠組みはアレルゲン管理にも及び、高度精製油に対する免除規定があるにもかかわらず、加工業者はタンパク質除去プロセスおよび原材料リストにおける原産地表示の詳細な記録を維持することが求められます。食品安全近代化法(FSMA)の予防管理規制はさらに強固な食品安全対策を義務付けており、製造業者は徹底的な危害分析と予防管理の実施が求められます。これらの規制上の要求は、実質的なコンプライアンスリソースを持つ大企業が競争上の優位性を維持する一方、中小規模の加工業者が業務上の圧力の増大に直面するという明確な市場ダイナミクスを生み出しています。この状況は、24時間データアクセス要件の厳格さが市場競争力とコンプライアンスの維持に向けた大規模な技術的アップグレードを必要とするため、レガシーITシステムで運営している事業者にとって特に厳しいものとなっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

種類別:パーム油の加速化を背景とした菜種油の優位性

植物油市場において菜種油は明確な首位の地位を示しており、2025年において34.68%という相当な市場シェアを占めています。この優位性は主として、堅調なカナダの生産能力と米国におけるバイオ燃料用途の拡大に起因しています。この市場ポジションの強さは、米国とカナダの深い貿易統合によってさらに強化されており、2024年における米国のキャノーラ輸入量のうちカナダからの輸出が91%を占めています。この貿易関係は、2022年12月のEPAによる再生可能ディーゼル原料としてのキャノーラ油承認という戦略的決定を受けてさらに勢いを増しています。この市場に対する業界の自信は、Louis Dreyfus Companyがサスカチュワン州ヨークトン(Yorkton, Saskatchewan)の設備に行った大規模投資によって示されており、同設備の年間キャノーラ圧搾能力は200万メトリックトンを超える水準まで拡大される予定です。

並行する市場動向として、パーム油が最も活発なセグメントとして台頭し、2031年にかけてCAGR 4.21%という顕著な成長率を達成しています。この成長軌道は主としてパーム油の競争力あるコスト構造と食品製造用途における優れた機能特性によって牽引されていますが、持続可能性への懸念が一部のメーカーを代替品の探索へと向かわせています。大豆油セグメントは、再生可能ディーゼル需要に対応するため3年間で圧搾能力を約23%拡大するなど、国内インフラの大規模な開発を通じて相当な市場ポジションを維持しています。しかし、この急速な拡大はCoBankの最近の分析レポートで指摘されているように、産業の供給過多に関する懸念を引き起こしています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

性質別:従来型セグメントの優位性とオーガニックの勢いの拡大

従来型セグメントは、確立されたサプライチェーンと大きなコスト優位性に支えられ、2025年において79.05%の市場シェアで支配的なポジションを維持しています。これらの優位性により、メーカーは大量食品用途および産業用途を効率的に提供することが可能となり、価格に敏感な消費者や大規模事業者にとって従来型製品が優先選択肢となっています。

一方、オーガニックセグメントは2031年にかけてCAGR 4.58%で顕著な成長を遂げています。この成長は主として、プレミアム製品への投資意欲を高める消費者の傾向と小売業者によるオーガニックプライベートブランド展開の戦略的拡大によって牽引されています。市場は、従来型製品のコスト意識の高い購買者と、健康および環境への考慮からオーガニック代替品へのプレミアム価格を受け入れる消費者との間で明確な分断を示しています。オーガニック認証要件は追加的なサプライチェーンの複雑さをもたらし、特にひまわりレシチンなどの特殊製品において顕著に見られるように、オーガニック製品が従来型代替品の2〜10倍の価格を要求するという大きなコスト差を生み出しています。

エンドユーザー別:バイオ燃料の成長に挑戦される食品産業の優位性

食品産業は2025年において47.72%という相当な市場シェアを維持しており、食品加工、フードサービス・ホレカ(HoReCa)、小売の3つの主要セグメントを包含しています。これらのセグメントは市場における伝統的な植物油消費パターンを引き続き形成しています。この支配的なカテゴリーの中で、食品加工は包装食品セクターの拡大に伴う顕著な成長を経験し、最大のサブセグメントとしての地位を確立しています。植物性製品に対する需要の増大がこのポジションをさらに強化しており、メーカーは製品の最適な食感、安定性、および長期賞味期限を実現するための特殊な油脂配合を必要としています。

バイオ燃料セグメントは市場における変革的な力として台頭しており、2031年にかけてCAGR 4.19%という堅調な成長を示しています。この成長は主として、従来の食品市場サイクルとは独立して持続的な消費水準を創出してきた政策的イニシアチブによって牽引されています。米国再生可能燃料基準(Renewable Fuel Standard)およびカリフォルニア州の低炭素燃料基準(Low Carbon Fuel Standard)などの地域プログラムの実施は、市場の景観を根本的に変え、バイオ燃料を周辺的な用途から中心的な需要牽引役へと引き上げており、業界予測では再生可能ディーゼルの生産能力は2025年までに52億ガロンに達するとされています。

注記: 全個別セグメントのシェアはレポート購入後に閲覧可能

地域分析

米国は北米植物油市場において引き続き優位を保っており、2025年において77.56%の市場シェアが見込まれています。この主導的地位は、油糧種子の生産、加工、再生可能ディーゼルセクターを含む最終用途に至るまでを結ぶ、高度に統合されたサプライチェーンによって支えられています。国のポジションは、植物油の原料に対する安定した需要を確保する再生可能燃料基準(Renewable Fuel Standard)や州レベルのクリーン燃料プログラムなどの支援的な政策の枠組みによってさらに強化されています。バイオ燃料向け大豆油消費量は2022/23年の販売年度において125億ポンドに達しました。さらに、2025年1月に燃料混合者クレジットから生産者クレジットへの移行が行われ、バイオ燃料輸入の抑制と国内需要の押し上げが見込まれ、植物油消費量の増加を促進すると期待されています。ミネソタ州におけるCHSの6,000万米ドルの大豆油精製拡張や、米国中西部各地で200百万ブッシェル以上の年間処理能力を加える新たな圧搾施設などのインフラ投資は、市場への強い信頼感を反映しています。さらに、2026年1月に施行されるFDAトレーサビリティ規制(24時間以内のトレーサビリティデータ提供を義務付けるもの)は、高度な技術能力を持つ大規模な米国加工業者に有利に働く可能性があります。

メキシコは、北米植物油市場において最も急速に成長するセグメントとして台頭しており、2031年にかけてCAGR 4.86%が見込まれています。この成長は、国内生産上の課題と気候変動に伴う作物不作を余儀なくされる輸入依存度の高まりによって牽引されています。2024年第1四半期において、メキシコの大豆油輸入量は263%急増しており、これは干ばつ条件によって国内とうもろこし生産量が2014年以来の最低水準である2,330万トンに大幅に減少したことに起因しています。同様に、豆類の生産量は約688,000トンに落ち込み、油糧種子および加工油の輸入需要がさらに拡大しています。これらの要因はメキシコの国内需要を満たすための輸入への依存度の高まりを浮き彫りにしており、同国を地域の主要な成長エリアとして位置付けています。

カナダは北米植物油市場において重要なサプライヤーの地位を維持しており、バイオ燃料需要を背景とした成長期の後、2025年には売上高の3.8%減少と数量の8.3%減少という課題に直面しているにもかかわらず、その存在感は変わりません。2020年から2024年にかけて、カナダから米国へのキャノーラ油の輸出は94%増加し、カナダが米国のキャノーラ輸入量の91%を占めています。EPAによるバイオ燃料税額控除のためのキャノーラ油の承認は、米国の消費を産業用途へとシフトさせており、現在では総使用量の50%超を占めています。しかし、新政権下における米国クリーン燃料生産クレジット(Clean Fuel Production Credit、45Z)の適用資格に関する不確実性とカナダのバイオ燃料プロジェクトの遅延が当該セクターの課題となっています。これらの障壁にもかかわらず、国境を越えた貿易への長期的な信頼は依然として明確であり、Louis Dreyfus CompanyによるヨークトンのYorkton施設の拡張(キャノーラ圧搾能力が200万メトリックトン超まで増強)がその証左となっています。ただし、カナダが穀物および油糧種子の製粉販売において米国市場に60%依存していることは、貿易政策リスクへのエクスポージャーをもたらしています。

競争環境

北米植物油市場は、既存のアグリビジネス大手が相当な市場シェアを保持しつつも、専門企業や革新的な新規参入者のための余地を確保する、均衡のとれた競争環境を維持しています。Archer Daniels Midland、Cargill、Bungeなどの業界大手は、油糧種子の調達、加工事業、流通チャネルを結ぶ包括的なサプライチェーンネットワークを中核とした強固なビジネスモデルを構築しています。これらの企業は再生可能ディーゼル原料市場における戦略的なポジション確立を進めており、競争の景観を根本的に変革し新たなビジネス機会を創出しています。

産業は、市場ダイナミクスを再形成する大規模なビジネスパートナーシップと技術革新を目の当たりにしています。顕著な例として、BungeとChevronがルイジアナ州における油糧種子加工事業で8億米ドルの提携を結んだことが挙げられ、これは伝統的な加工会社がエネルギー企業と戦略的同盟を形成してバイオ燃料市場の拡大を活用している様相を示しています。技術分野では、Anderson Internationalなどの企業が革新的な排液ケージ設計を通じた高オレイン酸ひまわり種子からの油脂抽出を最大化する高剪断押出システムを含む先進的な加工ソリューションを実装しています。市場はまた、中西部を中心とした地域加工業者からの顕著な事業拡大を経験しており、複数の新規大豆圧搾施設が開発中で年間処理能力に2億ブッシェル以上が追加されます。しかし、CoBankのアナリストは、能力成長が持続可能な需要水準を超える可能性があるとして、市場の飽和に関する懸念を表明しています。

競争環境は規制要件によってますます影響を受けており、特に2026年1月の施行が予定されているFDAトレーサビリティ規制が重要です。これらの要件は継続的なデータアクセシビリティと詳細なサプライチェーン文書化を義務付け、高度な情報技術インフラを持つ大規模組織にビジネス上の優位性をもたらしています。この規制の枠組みは、包括的な技術能力をまだ整備していない中小市場参加者に業務上の課題をもたらす可能性があり、市場における競争上のポジションに影響を与えかねません。

北米植物油産業リーダー

Archer Daniels Midland Company

Cargill Incorporated

Bunge Limited

Wilmar International Ltd.

Louis Dreyfus Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Coast Packing Companyがテキサス州アマリロ(Amarillo, Texas)に6,000万米ドルの新規食用油脂精製・包装施設の建設を開始。2026年夏の開業予定で、最大60名の雇用創出能力を持ち、ラードおよび牛脂(ビーフタロー)を含む動物性脂肪ショートニングを米国全土の小売・商業チャネルに供給する予定です。

- 2024年9月:Bungeがルイジアナ州アボンデール(Avondale, Louisiana)の熱帯・特殊油脂精製所の2億2,500万米ドル規模の拡張工事を開始。スループットが年間6,000標準鉄道車両に3倍増となり、北米最大のパーム・特殊油脂加工施設となる予定で、稼働開始は2025年末が予定されています。

- 2024年3月:Bungeと Chevronが、ルイジアナ州デストレハン(Destrehan, Louisiana)に大豆および新規の冬季油糧種子作物を含む軟種子を加工可能な新規フレキシブル油糧種子加工プラントへの最終投資決定を承認。2026年に稼働開始予定で、建設関連150名以上および恒久的な運営職30名の雇用創出が見込まれています。

北米植物油市場レポートの範囲

北米植物油市場は、種類別、用途別、地域別にセグメント化されています。種類別では、市場はパーム油、大豆油、菜種油、ひまわり油、オリーブ油、その他の種類に分類されています。用途別では、調査対象市場は食品、飼料、産業用途に分類されています。地域別では、植物油市場の地域分析もレポートに含まれています。

| パーム油 |

| 大豆油 |

| 菜種油 |

| ひまわり油 |

| ピーナッツ油 |

| ヤシ油 |

| オリーブ油 |

| その他の種類 |

| 従来型 |

| オーガニック |

| 食品産業 | 食品加工産業 | マーガリンおよびスプレッド |

| スナック食品 | ||

| レディミール(調理済み食品) | ||

| その他 | ||

| フードサービス・ホレカ(HoReCa) | ||

| 小売 | ||

| 動物飼料 | ||

| 医薬品 | ||

| バイオ燃料 | ||

| 美容・パーソナルケア | ||

| その他 |

| 米国 |

| カナダ |

| メキシコ |

| 北米その他 |

| 種類別 | パーム油 | ||

| 大豆油 | |||

| 菜種油 | |||

| ひまわり油 | |||

| ピーナッツ油 | |||

| ヤシ油 | |||

| オリーブ油 | |||

| その他の種類 | |||

| 性質別 | 従来型 | ||

| オーガニック | |||

| エンドユーザー別 | 食品産業 | 食品加工産業 | マーガリンおよびスプレッド |

| スナック食品 | |||

| レディミール(調理済み食品) | |||

| その他 | |||

| フードサービス・ホレカ(HoReCa) | |||

| 小売 | |||

| 動物飼料 | |||

| 医薬品 | |||

| バイオ燃料 | |||

| 美容・パーソナルケア | |||

| その他 | |||

| 地域別 | 米国 | ||

| カナダ | |||

| メキシコ | |||

| 北米その他 | |||

レポートで回答する主要な質問

北米植物油市場の現在の市場規模はいくらですか?

市場は2026年において527億米ドル(USD 52.58 billion)と評価されており、2031年までに621億米ドル(USD 62.07 billion)に達すると予測されています。

地域で最も販売量が多い油脂の種類はどれですか?

菜種(キャノーラ)油が地域販売量の最大シェアである34.68%を占めており、米国とカナダの統合されたサプライチェーンによって支えられています。

バイオ燃料向け植物油需要はどのくらいの速さで成長していますか?

バイオ燃料用途は2031年にかけてCAGR 4.19%で拡大しており、食品、飼料、産業用途の成長を上回っています。

オーガニックおよび非遺伝子組み換え(Non-GMO)油脂はなぜ人気を集めているのですか?

高所得の消費者がクリーンラベルおよび持続可能性の保証を求めており、オーガニック油脂の収益はCAGR 4.58%の成長が予測されています。

2031年にかけて最も急速に成長する国はどこですか?

メキシコは、干ばつによる作物不作が大豆油およびパーム油の輸入依存度を高めることから、CAGR 4.86%を記録すると予測されています。

最終更新日: